|

|

Кредитные каникулы — отдельный вид реструктуризации. Как оформить кредитные каникулы в тинькофф банкеЧто такое кредитные каникулы в Сбербанке, Райффайзенбанке, ВТБ и других банкахНе всегда заемщикам удается производить оплату по займу своевременно. Этому могут служить различные причины — болезнь, потеря работы и пр. В таких ситуациях, кредиторы предлагают своим клиентам воспользоваться услугой «кредитные каникулы». Как оформляются кредитные каникулы? Какие правила и требования устанавливаются в кредитных учреждениях? Что такое кредитные каникулыДанный вид услуги выглядит как реструктуризация кредитной задолженности. Кредитные каникулы в Сбербанке и других финансовых учреждениях получить может каждый. В практике имеется несколько базовых вариантов получения услуги:

Предложение по кредитным каникулам со стороны банков легко объяснить — за данную услугу может взиматься дополнительная плата. Услуга каникул является маркетинговым ходом, для привлечения заемщиков, поэтому стоит всегда внимательно изучать условия, на которых она предоставляется, взвесив все положительные и отрицательные стороны. Условия отсрочки кредитаВыделяется несколько общепринятых условий, на которых банки применяются кредитные каникулы:

Банки могут разрабатывать индивидуальные условия для клиентов, с учетом конкретных кредитных продуктов. Кредитные каникулы в ВТБ 24 можно получить на выгодных условиях. Но всегда сравнивайте предложения каждого финансового учреждения. Каким клиентам может быть предложена услуга

Отсрочку могут получить заемщики, имеющие серьезные обстоятельства, к которым относятся:

Помимо этого, для получения услуги отсрочки, заёмщика должен отвечать следующим требованиям:

Важно обратить внимание, что многие банки отказывают в предоставлении рассрочки, если такая услуга не предусмотрена заключенным кредитным договором. Получение кредитных каникул по кредитной картеЗаемщики имеют возможность получения отсрочки не только кредитам, но и кредитным картам. Условия предоставления каникул по картам ни чем не отличается от потребительских или ипотечных займов. Кредитные каникулы в Тинькофф банке могут показаться выгодным предложением. Но сначала следует узнать про условия в других финансовых учреждениях. Как оформить кредитные каникулы — примеры крупных банков Каждое кредитное учреждение может разрабатывать собственные варианты предоставления услуги «кредитные каникулы». Ниже рассмотрены условия отсрочек по платежам от наиболее популярных и востребованных банков. Каникулы в СбербанкеПодать заявление можно на официально сайте банка, заполнив небольшую анкету. Из документов в банк потребуется предоставить:

Перед подачей заявления, заемщику следует внимательно изучить представленные на сайте банка информацию, кусаемую предоставления услуги «кредитные каникулы». Заявление о кредитных каникулах рассматривают 5−10 дней. Условия оформления в ВТБ 24Клиентам банка ВТБ, для получения услуги отсрочки, необходимо придерживаться следующих правил:

Услуга является платной и составляет не менее 10% от суммы ежемесячного платежа. Как оформить кредитные каникулы в ВТБ 24 расскажут подробнее в банке.

Как получить отсрочку в РайффайзенбанкеБанком учитываются сложные моменты в жизни клиента, и если заемщик добросовестно выполнял свои кредитные обязательства, то кредитор идет ему на встречу, предоставляя услугу «кредитные каникулы» или, иными словам, реструктуризацию. На какие виды помощи может рассчитывать заемщик:

В последнем варианте сохраняется обязательство по ежемесячному внесению процентов по кредиту и прочих имеющихся комиссий. Кредитные каникулы в Тинькофф БанкеКредитные каникулы в данном банке подразумевает внесение изменений в заключенный договор займа. Периоды отсрочки будут отличаться в зависимости от длительности действия договора:

Рассчитывать на получение услуги могут заемщики, которые действительно заинтересованы в том и могут подтвердить, что им требуется время для стабилизации финансового положения.

Кредитные каникулы Альфа БанкЗаемщик, желающий получить отсрочку по кредитным обязательствам, должен обратиться в ближайший офис банка со следующим пакетом документов:

В заявлении обязательно указывается причина, которая послужила снижению уровня доходов и не возможности дальнейшего исполнения заемных обязательств. Банк принимает решение в течение одного календарного месяца, после чего с заявителем заключается дополнительное соглашение. Срок предоставления отсрочки зависит от различных факторов и рассчитывается индивидуально.

Банк Москвы — условия получения кредитных каникулС января текущего года, Банк Москвы и ВТБ24 объединились в единую кредитную сеть — ВТБ. Поэтому, условия по кредитным каникулам общие и представляют следующие условия:

Для получения услуги необходимо обратиться в банк, не позднее чем за 1 день до даты внесения очередного ежемесячного платежа и не ранее чем за 1 месяц до планируемой даты начала кредитных каникул.

ТОП-4 депозитов от банка «Открытие» тут Капитализация вклада — что это такое и как правильно выбрать выгодный депозит: http://money-budget.ru/safe/deposits/kapitalizaciya-vklada.html Кредитные каникулы в Хоум Кредит БанкеВ августе 2014 года руководством банка было принято решение о формировании программы под названием «Кредитная реабилитация». Клиенты банка могут воспользоваться ею путем подачи заявки через официальный сайт банка. Для этого необходимо:

Кредитные каникулы предоставляются только в рамках программы «Финансовая защита» — https://www.homecredit.ru/other/usl/prot.php. Оставить заявку можно и при личном обращении в банк, имея при себе подтверждения возникновения затруднительного финансового положения. Видео «Кредитные каникулы» Воспользуйтесь нашим бесплатным сервисом подбора наиболее выгодных кредитных предложений: Полезные статьи: money-budget.ru Кредитные каникулы - как получить и на каких условяихВопрос. Здравствуйте! Сложилась тяжелая ситуация по кредиту, не могу оплатить в связи с утерей работы. От своих обязанностей не отказываюсь. Слышал, что банки дают кредитные каникулы. Подскажите, на каких условиях их предоставляют? Спасибо! Ответ. Здравствуйте! В первую очередь, как только произошли финансовые трудности, вы лишились работы, тяжело заболели, вас сократили, необходимо собрать все подтверждающие документы и обратиться к руководству банка. К таким документам, которые смогут подтвердить данный факт, можно отнести больничные листы, справки, трудовую книжку с отметками об увольнении или сокращении, справку из бухгалтерии о задерживающейся заработной плате. Поговорив с консультантом, вы можете написать заявление на отсрочку платежа по договору, в простонародьяе “кредитные каникулы”. Скорее всего, банк пойдет вам на встречу, так как ему выгоднее разрешить данную ситуацию, чем оставить вас в неплательщиках. Такой вид отсрочки платежа может быть предоставлен в нескольких вариантах:

На какой срок может быть предоставлена отсрочка платежа, решает только банк. Никакими законодательными актами это не регламентируется. Банк оставляет право за собой в принятии данного решения. Исходя из практики, можно сделать вывод, что средний срок “кредитных каникул” обычно 1-12 месяцев. Предоставлять отсрочку или нет, решит только банк и по каждому отдельному клиенту решение принимается в индивидуальном порядке. Для принятия решения учитываются многие факторы, например семейное положение, общий доход всех членов семьи, общее количество детей и иждивенцев, социальный статус. Немаловажное значение имеет кредитная история плательщика. Скорее всего, решение будет отрицательным, если из кредитной истории будет видно о регулярности допуска просрочек по кредитным договорам. Так или иначе, отсрочка платежа увеличит общую стоимость кредита, выплатить придется больше, но в любом случает это выгоднее, чем начисляемые проценты за просрочку. Какой вариант оплаты для вас приемлем, решаете вы самостоятельно: взять отсрочку по кредиты или же платить неустойку и штрафы. Поделитесь с друзьями: wikicredit.ru Кредитные каникулы в Сбербанке: условия и оформлениеМаксим Демченко 14 августа 2018 Шрифт A A Нет времени читать? Федеральная служба государственной статистики опубликовала данные о том, что 90% граждан России совершают крупные покупки (бытовая техника, автомобили, мобильные устройства) в кредит. Закредитованность приводит к тому, что у покупателей часто возникают трудности со своевременным внесением платежей по займам. Кредитные каникулы в Сбербанке позволяют справиться с проблемой. Рассмотрим, как оформить услугу и что для этого понадобится. Кредитные каникулы (реструктуризация)Под кредитными каникулами понимают отсрочку выплат ежемесячного платежа по займу на заранее оговоренный с кредитной организацией срок. Также банковские работники могут предложить уменьшение платежа путем продления срока займа. У кредитных каникул в Сбербанке имеются преимущества:

Для «передышки» недостаточно устно сообщить менеджеру банка о снижении доходов. Нужно документальное подтверждение. Виды кредитных каникулБывает несколько типов каникул в зависимости от условий. Пролонгация срока кредитованияВариант актуален, если кредит взят не на максимальный срок, предусмотренный программой кредитования. Если максимальный период возврата долга составляет 20 лет, а заем оформлен только на 15, клиент может подать заявку в Сбербанке на кредитные каникулы сроком до 5 лет. Банк может снизить величину ежемесячного платежа за счет увеличения срока займа. Полная отсрочка платежаПодобный вариант предлагается довольно редко и только по действительно веской причине – например, потере кормильца или наступлении инвалидности у заемщика с последующим увольнением с работы. Срок отсрочки — не более трех месяцев. Чем дольше клиент не будет оплачивать кредит, тем больше будет платеж в дальнейшем, так как процент банк начислять не перестанет. Частичные «каникулы»Данный тип «передышки» Сбербанк предоставляет чаще всего. Клиент банка может оплачивать только проценты – основной же долг будет заморожен. Финансовая компания разрешает воспользоваться данным способом всего два раза — через три месяца после того, как был оформлен заем, и через пол года. Длительность частичной отсрочки — не более года. Сумма, которая не выплачивалась во время каникул, будет разделена на остальные месяцы. Соответственно, чем длиннее будут каникулы, тем выше будет ежемесячный платеж. В декретеПри нехватке денег в декретном отпуске для оплаты кредита, следует перечитать кредитный договор. Если в нем прописано, что гражданин имеет право на кредитные каникулы при наступлении тяжелой финансовой ситуации, можно смело обращаться в банк и писать заявление. При отсутствии такого пункта можно все равно написать заявление, но «последнее слово» будет за Сбербанком. В заявлении при этом нужно указать, что материальное состояние ухудшилось именно из-за рождения ребенка и уменьшения доходов. К документу прикладываются доказательства: справка о выплате пособия и копия свидетельства о рождении ребенка. Что такое кредитные каникулы и как их получить рассказывается в этом видео: Требования к заемщикуК уважительным причинам, дающим основание для получения отсрочки, относятся:

Преимущества оформления отсрочки:

Банк не имеет права отказать в оформлении кредитных каникул, если условия их назначения прописано в кредитном договоре. Необходимые документыЧтобы получить одобрение финансовой компании, необходимо к заявлению приложить доказательства неплатежеспособности:

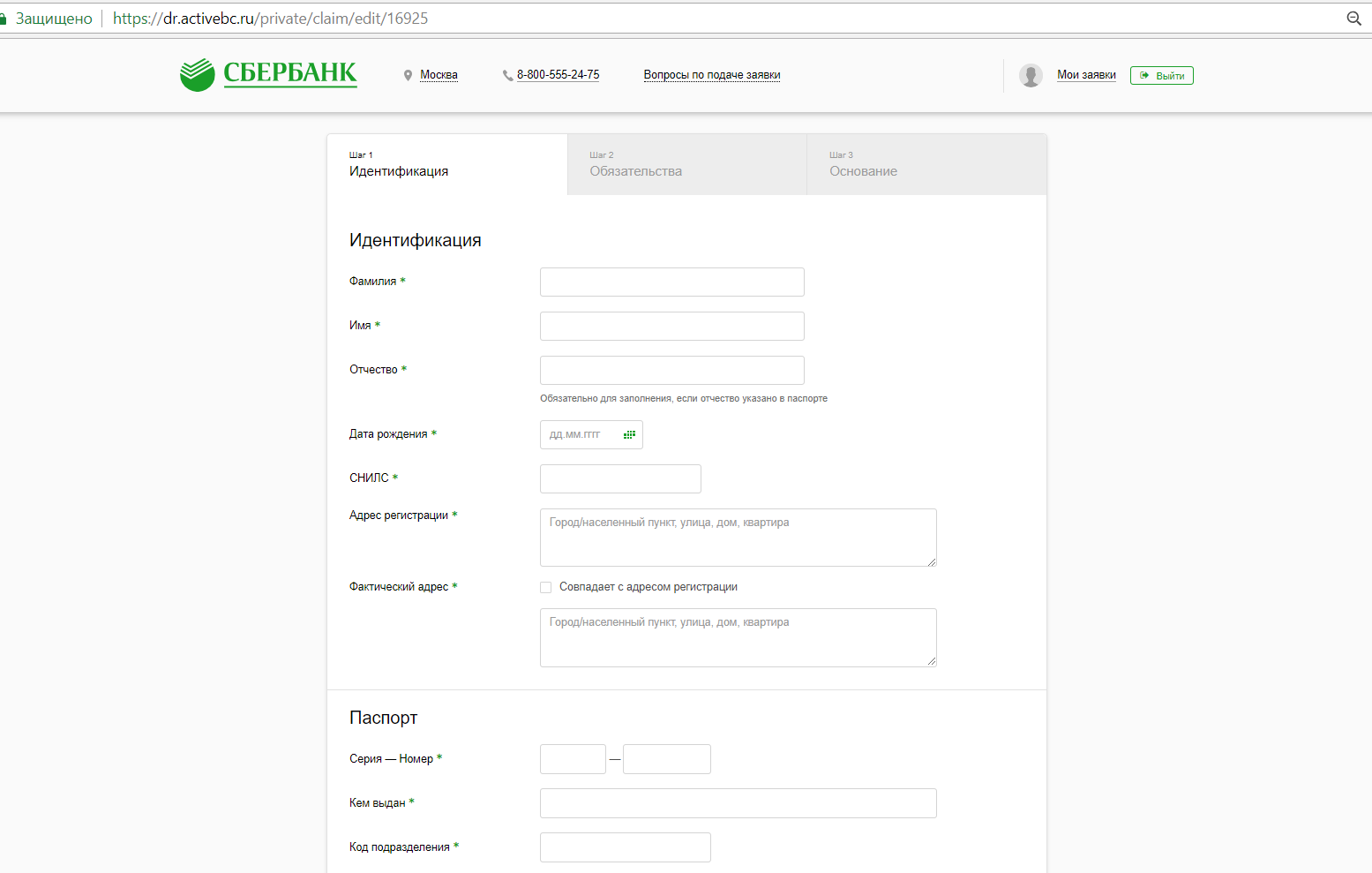

Запрашиваемая у банка отсрочка должна быть заверена документально. Перечень документов на реструктуризацию. ОформлениеПодать заявление на реструктуризацию можно 2-мя способами. В банкеДля получения «передышки» нужно:

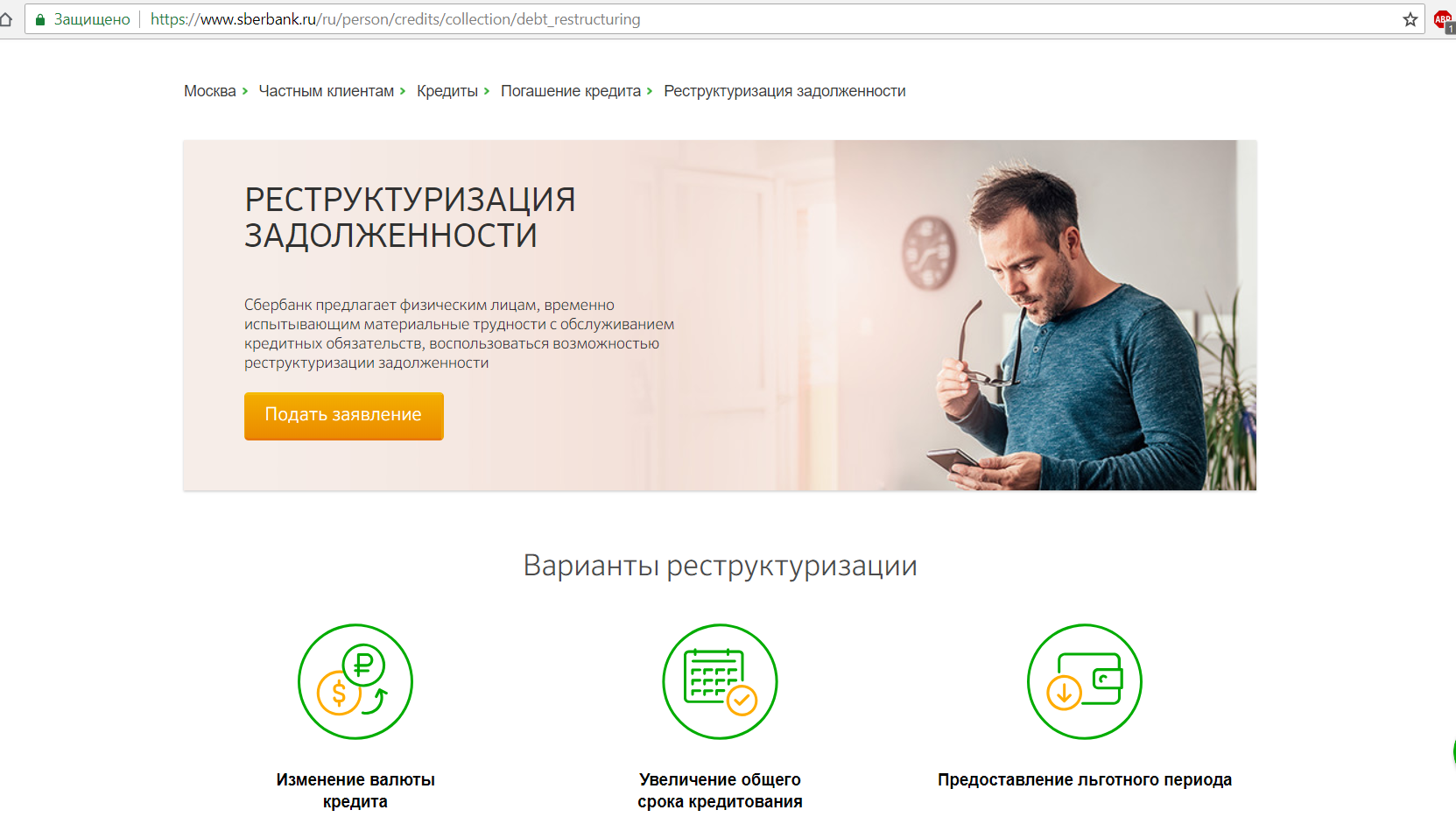

На сайте банкаНа официальном сайте Сбербанка нажать на пункт «Реструктуризация».  Реструктуризация проводится по кредитным продуктам (за исключением кредитных карт. Заполнить все пункты заявления и отправить заявку.  Сумму, не выплачиваемую во время каникул, все равно нужно будет вернуть.

При появлении проблем с финансами не стоит дожидаться просрочки, штрафов – следует немедленно обратиться в финансовую компанию, в которой был взят заем. Это позволит сохранить кредитную историю и отношения с банком. Желательно, чтобы пункт о кредитных каникулах был прописан в договоре еще на момент оформления кредита. В противном случае одобрение или неодобрение отсрочки будет на усмотрение банка. bankonomika.ru Что такое кредитные каникулы? Выгода и недостатки.

Кредитные каникулы – своеобразная программа лояльности банка. Это отсрочка платежа по кредиту на некоторое время. Для финансовых организаций в такой программе есть один плюс – удержание добропорядочных заемщиков. У вас действительно важные причины не платить по кредиту? Быть может, вы потеряли работу, заболели? Тогда можете временно прекратить выплаты, воспользовавшись услугой – кредитные каникулы. Какова выгода кредитных каникул для заемщика?Вы сохраняете хорошие отношения с банком, не портите свою кредитную историю и, конечно, избегаете штрафов и пени. В чем недостатки кредитных каникул?Стоит сказать, что начисление процентов продолжается в период действия каникул. Поэтому не считайте эту услугу подарком банковской организации. Помимо этого, вам действительно нужна весомая причина для отсрочки платежа. Банк может потребовать предъявить документы: справку с работы, документ о подтверждении увольнения или медицинскую справку о болезни. Если вам предоставили каникулы, то внимательно ознакомьтесь с их условиями. Ведь, если вы затяните свои «каникулы», то можете значительно переплатить по кредиту. Какие бывают кредитные каникулы?

Стоит сказать, что если вы желаете получить каникулы для того, чтоб выехать заграницу, тогда банк может предложить просто доплатить за услугу. Внимательно проверяйте все условия соглашения и не подписывайте его, не прочитав от начала до конца. creditcardsonline.su Как оформить и получить кредитные каникулы в Сбербанке?В нестабильной российской экономике довольно сложно предугадать свое финансовое будущее. Сложно предсказать не только вперед на пару десятков лет, но и на ближайшие 1-3 года. Успешный сегодня человек с приличным доходом может уже завтра стать безработным. Закредитованность населения с каждым годом увеличивается. Как только ситуация с финансами усугубляется, сразу становятся сложно платить по долгам: ипотека, автокредит, потребительские займы и проч.Причин для ухудшения финансового положения может быть много: увольнения/сокращения, длительный больничный, тяжелая болезнь, установление инвалидности, перевод на менее оплачиваемую работу, непредвиденные жизненные обстоятельства, рождение ребенка, стихийные бедствия и проч.Для сохранения лояльности клиента и получения своего дохода банки предоставляют различные услуги по облегчению участи заемщиков. Кроме рефинансирования и реструктуризации можно получить кредитные каникулы. Как такового, этого термина нет ни в одном законодательном акте. Оно используется в банковской терминологии для названия отсрочки в выплате кредита по уважительным причинам. Термин довольно легкий на восприятие, но сложный для исполнения и дальнейшего расчета платежей. Рассмотрим кредитные каникулы на примере Сбербанка. Кредитные каникулы в Сбербанке.Это специфический вид реструктуризации кредитного долга, подразумевающий отсрочку в выплате кредита на определенный период. Самому банку это не очень выгодно, ведь он лишается притока денег на этот срок. Но с другой стороны Сбербанк идет на этот шаг, чтобы сохранить клиента за собой. Преимущества кредитных каникул Сбербанка:

Условия по кредитным каникулам Сбербанка.Каникулы могут быть предоставлены на определенных условиях:

Если клиент соответствует всем требования и предоставил требуемый пакет документов, то кредитный комитет начинает рассматривать дело на предмет предоставления (или отказа) кредитных каникул. Стоит отметить, что подача документов на получение кредитных каникул будет служить для Сбербанка «звонком», что финансовое положение заемщика изменилось. При этом нет никакой гарантии, что это все временно. Конечно, можно предоставить должнику отсрочку в уплате долга и накрутить себе прибыль за счет штрафа и дополнительных процентов (отсрочка или каникулы не предоставляют безвозмездно). Несвоевременное погашение долга подрывает финансовое положение самого банка, ухудшая его кредитный портфель. Поэтому каждое такое обращение клиента рассматривается индивидуально, а причины тщательно анализируются. Дальнейший мониторинг такого клиента будет усилен. Для каких кредитов можно получить кредитные каникулы?Чаще всего это долгосрочные кредиты, такие как ипотека, потребительские кредиты на большие суммы, автокредиты. Если речь идет о залоговом кредите, то банк будет тщательно изучать дело клиента. Чтобы не выслушивать каждый год-два просьбы о каникулах или рефинансировании, банк может предложить реализовать залог и полностью закрыть долг. Например, зачем клиенту машина за 2 млн.р., если он просит кредитные каникулы, не оплатив даже половины долга. Здесь банк просто предложит реализовать машину и приобрести по-дешевле. С ипотекой дела обстоят сложнее – здесь речь идет о больших суммах и длительных сроках. Если при первой просьбе об отсрочке банк может с легкостью ее предоставить, то при последующих уже будет предлагать продать недвижимость и погасить долг. Как оформить кредитные каникулы в Сбербанке?

Сбербанк предоставляет кредитные каникулы с отсрочкой оплаты основного долга сроком от 6 до 12 мес. (предоставляется индивидуально). На этот период заемщик продолжает оплачивать проценты. За счет каникул в дальнейшем удлиняется срок кредита, если заемщик хочет оставить платежи такими же. Если срок остается прежним, то увеличиваются платежи. Ставка обычно тоже увеличивается за счет повышения рисков будущих невыплат. После предоставления каникул у заемщика будет новый график погашения и доп.соглашение к основному кредитному договору. Таким образом, услугу кредитных каникул можно одновременно назвать спасительной и обременительной. Она дает возможность передохнуть от выплат и поправить свое финансовое положение. Но это довольно затратное дело – переплата по кредиту вырастает. Решать, нужны ли каникулы – дело личное каждого заемщика. Здесь важно правильно взвесить свои выгоды и затраты. Полезное по темеКопирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru Кредитные каникулы. Варианты. Как оформитьВ связи с тем, что в последнее время количество проблемных кредитных договоров постоянно растёт, банки пошли на встречу заёмщикам и предлагают им оформить специальный банковский продукт, направленный на облегчение процедуры выплаты кредита.  Кредитные каникулы Речь о реструктуризации кредитной задолженности, когда банк увеличивает срок кредитного договора, чтобы благодаря этому уменьшить размер ежемесячного платежа. Платёж становится меньше, ежемесячная долговая нагрузка на заёмщика снижается, он входит в график платежей, а банк снимает с себя обузу проблемного договора. Реструктуризация кредита в банке может предлагаться, когда заёмщик еще не совершил просрочки, но заранее обратился в банк со своей проблемой. Также банки применяют реструктуризацию к проблемным договорам, когда заёмщик уже не платит по кредиту. В любом случае банк старается учесть интересы заёмщика и входит в его положение. В последнее время, помимо стандартной реструктуризации долга по кредиту, заёмщикам предлагается её отдельный вид — кредитные каникулы. Что такое кредитные каникулы?Этот вид реструктуризации банковского кредита можно назвать паузой в графике платежей. Если заёмщик по каким-то причинам не может временно совершать ежемесячные выплаты, к примеру, потерял работу или серьёзно заболел, то банки могут на определённый период освободить его от обязанностей по выплатам. Рекомендуем прочитать, как сделать реструктуризацию кредита, чтобы сравнить эти банковские услуги. По сути, это даже более удобный вариант, чем стандартная реструктуризация с растягиванием срока. Растягивая срок, автоматически увеличивается общая переплата, несмотря на снижение ежемесячного платежа. Если же применяются кредитные каникулы, то график платежей просто замораживается, то есть никакие условия кредита не меняются, только сдвигаются даты выплат. Срок кредитных каникул устанавливается банком на основании конкретной ситуации заёмщика. Обычно кредитные каникулы — это 3-12 месяцев. Варианты кредитных каникулБанки предлагают несколько видов предоставления кредитных каникул: 1. Полное освобождение от выплаты ежемесячных платежей на определенный срок. Это самый выгодный вариант реструктуризации, когда уровень переплаты по кредиту не меняется. 2. Частичное освобождение от уплаты ежемесячного платежа. В этом случае банк освобождает заёмщика только от уплаты основного долга, но проценты за пользование деньгами не отменяет. Получается, что общая переплата возрастает и чем больше срок кредитных каникул, тем больше становится её размер. Сумма же самих процентов, положенных к ежемесячной выплате, будет зависеть от периода графика платежей, когда оформляются кредитные каникулы. Если учесть, то большинство банков предлагают аннуитетную схему расчёта графика ежемесячных платежей, то:— в начале выплаты кредита в ежемесячном платеже преобладают именно проценты;— примерно со второй половины срока платёж в большей части состоит из основного долга;— к концу выплат проценты постепенно сводятся к нулю.Поэтому эта схема кредитных каникул более выгодна, когда до окончания срока выплат осталось не так много. Как оформить кредитные каникулы?Заёмщик после оформления кредитных каникул получает новый график ежемесячных платежей. Если это полное освобождение от выплат, к примеру, на 6 месяцев, то в график добавляется 6 пустых граф, то есть заёмщик может пропустить шесть ежемесячных платежей. Если это будет освобождение только от выплаты основного долга, то пустыми будут все графы, кроме графы «проценты». То, что указано в этой графе, и будет суммой, необходимой для ежемесячного внесения. Кредитные каникулы — это более выгодная процедура, чем стандартная реструктуризация кредита в банке. hbon.ru Все про кредитные каникулы. Как оформить и какие нужны документыНакапливание долгов и игнорирование ежемесячных платежей по кредиту чревато серьезными последствиями, поэтому банковские учреждения идут навстречу своим плательщикам и могут предложить оформить кредитные каникулы. Что это такое и как их получить? Отсрочка платежа, предоставляемая в Сбербанке и других крупных банках, заключается в том, что заемщик на определенный срок получает возможность не вносить плату за кредит. В этот период он может не вносить платежи по кредиту. Кредитные каникулы предоставляются, как правило, на 3 месяца. За это время заемщик должен найти работу и решить свои материальные проблемы. Условия предоставления кредитных каникулОтсрочка платежей может предоставляться на разных условиях. Так, каждый заемщик, попавший в трудную финансовую ситуацию, может воспользоваться кредитными каникулами:

Если предоставляются кредитные каникулы с полной отсрочкой платежа, то график выплат смещается на несколько месяцев. Следовательно, срок погашения кредита увеличивается на время действия кредитных каникул. Частичная отсрочка подразумевает выплату процентов за кредит, а уплата основного долга переносится на некоторое время. Но далеко не все кредитные учреждения соглашаются оформить отсрочку. Получить ее в случае острой необходимости можно в Райффайзенбанке или в ВТБ 24, который предлагает оформить отсрочку на следующих условиях:

Преимуществами кредитных каникул являются отсутствие штрафных санкций, перерыв в выплате кредита, возможность стабилизировать материальное положение. Оформить отсрочку можно на время декретного отпуска, в период больничного или увольнения. Кроме того, оформив отсрочку, заемщик не испортит кредитную историю. Если человек по каким-либо причинам перестанет вносить плату за кредит без получения отсрочки, то он автоматически попадает в список злостных неплательщиков. В будущем, скорее всего, ни один банк не выдаст ему займ. Как можно получить кредитные каникулы?Если Вы хотите знать, как оформить кредитные каникулы, то лучше всего обратиться в банк, в котором Вы взяли кредит. У каждой банковской организации свои условия оформления отсрочки платежа. Как правило, схема оформления услуги заключается в следующем:

Какие документы нужны, чтобы оформить отсрочку? Заемщик может предоставить любой документ или справку, который может подтвердить временное тяжелое материальное положение. Например, копию трудовой книжки, приказа о прекращении трудовой деятельности или медицинскую справку о временной нетрудоспособности. Если все свои деньги вы потратили на дорогостоящее лечение, то в данном случае можно предоставить справку с указанием стоимости лечения. Ответить на вопрос, на какой срок можно оформить отсрочку, может только специалист кредитной организации, в которой был получен кредит. Во многих банках срок отсрочки не превышает 3-х месяцев. После получения положительного решения о переносе платежа заемщику нужно получить новый график платежей. Но банк может отказать в предоставлении отсрочки по нескольким причинам. Например, если кредит был выдан менее 3-х месяцев назад или заемщик не вносил плату в установленные сроки. А в случае регулярной просрочки платежей обращаться в банк с просьбой предоставить отсрочку и вовсе бессмысленно. guide-money.com |

Читайте о том, где и как купить еврооблигации частному лицу и как заработать на еробондах

Читайте о том, где и как купить еврооблигации частному лицу и как заработать на еробондах Вы взяли кредит и своевременно его погашаете каждый месяц, внося ежемесячный платеж. Но что делать, если вдруг нечем платить по кредиту? Как погашать задолженность, если возникли непредвиденные финансовые проблемы? Решение есть – услуга «Кредитные каникулы». Расскажем подробно.

Вы взяли кредит и своевременно его погашаете каждый месяц, внося ежемесячный платеж. Но что делать, если вдруг нечем платить по кредиту? Как погашать задолженность, если возникли непредвиденные финансовые проблемы? Решение есть – услуга «Кредитные каникулы». Расскажем подробно.