А банк взять кредит: Кредит в А-Банке — наличными или онлайн ᐈ Finance.ua

Содержание

Что делать с долгом банку, если забирают служить в армию

Закон и договор

Некоторые банки предпочитает не связываться с мужчинами-заёмщиками без военного билета или документа, освобождающего от проблем с призывной комиссией. Другие работают с ними на стандартных требованиях к заемщикам.

Кредитные отношения в большей степени регламентируются законом «О потребительском кредите» и Гражданским Кодексом РФ. Ни один из документов не даёт инструкции, в которой были бы прописаны действия заёмщика, которого забирают в армию.

Типовой кредитный договор также не содержит слова «армия». Когда чётких рекомендаций нет, клиент и банк руководствуются логикой.

Аргументы заёмщиков сводятся к тому, что банк должен был предусмотреть возможный риск, и клиент не обязан погашать штрафы или даже возвращать кредит. «Сами дали деньги, сами и разбирайтесь» – таково мнение будущих солдат. Считается, что представитель кредитора должен был поинтересоваться, не собирается ли мужчина в армию.

В ответ любой банк заметит, что попадание в ряды войск – риск заёмщика, а не кредитора. Эта ситуация не происходит внезапно. В армию внезапно пока никого не призвали. Подразумевается, что у клиента была возможность предугадать отъезд и невозможность платить по кредиту.

Что делать с кредитом, если забирают в армию

По условиям кредитного договора деньги должны поступать на счёт по графику. В противном случае возникнет просрочка, появятся штрафы, пени и прочие «прелести» неуплаты. У клиента в этой ситуации два варианта: платить или не платить. Начнём с оптимистичных версий развития событий.

Договориться с банком

Утопический вариант – банк пойдёт навстречу и предложит реструктурировать ссуду или взять кредитные каникулы. От обязательства это не освободит, но поможет облегчить бремя. Каникулы дадут возможность оплачивать только проценты указанное количество месяцев.

Банк может предложить погасить долг досрочно. Если платить осталось менее года и сумма задолженности не катастрофична для бюджета, закрыть обязательство сразу – выход. Процедура досрочного погашения ипотеки сложнее, поскольку кроме выплаты остаточной суммы нужно получить закладную, снять обременение с недвижимости. Учитывая, что чаще всего о намерении досрочно закрыть кредит нужно предупредить банк заранее, на выполнение всех бюрократических процедур у призывника может просто не хватить времени.

Процедура досрочного погашения ипотеки сложнее, поскольку кроме выплаты остаточной суммы нужно получить закладную, снять обременение с недвижимости. Учитывая, что чаще всего о намерении досрочно закрыть кредит нужно предупредить банк заранее, на выполнение всех бюрократических процедур у призывника может просто не хватить времени.

Кредитор не имеет права требовать полного досрочного погашения, если проблемы с выплатами еще не возникли. Но при просрочке платежа такая возможность у банка появляется (ст. 811 ч.2 ГК РФ).

Финансовые организации неохотно идут на уступки. Отсрочка и реструктуризация – право банка, но не обязанность.

Попросить помощи у родных

Выполнять обязательства по кредиту придётся. Если банк не идёт навстречу, попросите помощи у близких родственников или друзей. Взаимопомощь никто не отменял, а ссуду, взятую на общие нужды, логично погашать вместе.

Составьте расписку, в которой обещаете вернуть деньги родственнику после армии, если того требуют обстоятельства. Помощник может закрывать задолженность ежемесячными платежами или досрочно вернуть весь заём до ухода клиента в армию.

Помощник может закрывать задолженность ежемесячными платежами или досрочно вернуть весь заём до ухода клиента в армию.

Банки не требуют, чтобы кредит выплачивал будущий солдат. Вносить деньги может кто угодно, если известны реквизиты для оплаты.

Если по кредиту кто-то выступает поручителем или созаёмщиком, погашать долг придётся ему.

Не платить

Пессимистичный и недальновидный вариант – развернуться и молча уехать в армию. После пропуска платежа банк начислит штрафы и пени, постарается связаться с заёмщиком, потребует досрочного возврата денег. Когда эти меры не принесут результата, кредитор обратится в суд.

После года армии клиент рискует вернуться домой и узнать об исполнительном производстве.

Вместо встречи с друзьями – свидание с приставами. В итоге: проблемы с кредитной историей, трата времени, денег и нервных клеток.

Теоретически суд может принять во внимание причину неуплаты и отменить часть начисленных штрафов. Но основную сумму долга с процентами вернуть придётся.

Запасной вариант

План подходит не всем, но, по сведениям из интернета, клиенты его используют. Смысл не в том, чтобы разобраться с погашением кредита, а в том, чтобы отсрочить службу.

Как говорится, полностью здоровых людей нет, есть недообследованные. Прохождение медкомиссии не мешает платить кредит. Результаты обследования можно обжаловать, что также не препятствует платежам. Пока длится разбирательство с военкоматом, платежи поступают на счёт. С учётом темпа работы государственных структур и изобретательности призывников, наступит одно из событий:

- заемщик отметит 27-летие;

- кредит будет выплачен.

Даже если в армию забирают, а долг погасить не удалось, сообщите банку о невозможности вносить деньги. Составьте заявление в двух экземплярах, на одном из которых будет отметка сотрудника кредитора о принятии бумаги. Это лучше, чем молчаливая неоплата.

Что говорят банки

Мы задали вопрос нескольким кредиторам: «Что делать заёмщику, если забирают в армию?». Вот что ответили официальные представители:

Вот что ответили официальные представители:

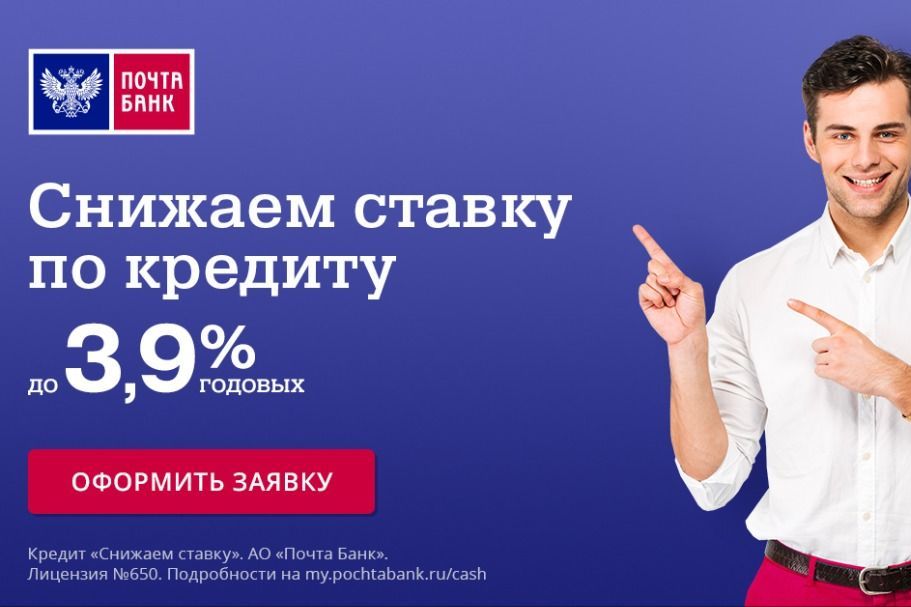

- Почта Банк: «К сожалению, кредитные обязательства остаются в силе». На уточнение по поводу кредитных каникул сообщили: «У нас такого нет».

- ВТБ: «Односторонний отказ от выполнения условий не допускается. Соответственно, обязательства перед Банком заёмщику необходимо исполнять». Банк ссылается на статью 310 ГК РФ.

- Россельхозбанк: «Согласно кредитному договору, заёмщик обязуется своевременно вносить сумму ежемесячного платежа на счёт для списания суммы основного долга и суммы начисленных процентов. Таким образом, заёмщик обязан к дате платежа по договору до конца операционного дня обеспечить наличие на счёте суммы денежных средств, достаточной для погашения ежемесячного платежа. Внести необходимую сумму на счёт может как сам заёмщик, так и третье лицо любым возможным способом (необходимо знать реквизиты счёта).

Услуга «кредитные каникулы» банком не предусмотрена. Реструктуризация предоставляется заёмщикам банка, имеющим затруднения в погашении текущей и/или просроченной задолженности по кредитам, заключённым в рамках программ ипотечного и потребительского кредитования, а также по автокредитам и кредитам на развитие личного подсобного хозяйства.

Рассмотрение возможности изменений условий кредитного договора определяется в индивидуальном порядке. Для этого необходимо лично обратиться в подразделение банка по месту ведения ссудного счёта для написания заявления, содержащего обоснование причин невозможности своевременного исполнения обязательств по кредитному договору, и предоставления документов, подтверждающих факт наступления обстоятельств, повлекших невозможность своевременного исполнения заёмщиком обязательств по кредитной сделке». - ХоумКредит: «У человека есть обязательства по выплате кредита. Отсрочек нет».

Плати частями А-Банк — рассрочка на покупку велосипеда и велосипедных аксессуаров.

23 Липня 2020, Чт

Плати частями от А-Банк — услуга беспроцентной рассрочки на покупку велосипеда или велосипедных аксессуаров на суму от 300 до 100 000грн.

Что нужно для оформления Плати Частями от А-Банк?

|

1.

2. Приложение АБАНК24

3. Достаточный лимит на Плати частями

|

Карта А-Банк

Карта А-БанкКак купить нужный товар в Плати частями от А-Банк?

| ШАГ 1 |

Оформить заказ на нашем сайте

Для этого добавляете нужные товары в корзину и переходите на страницу оформления заказа.

На странице оформления заказа выбираете способ оплаты Плати частями от А-Банк

В комментариях к заказу указываете количество частей (от 2 до 6)

Вводите контактные данные и кнопку Оформить заказ

| |

| ШАГ 2 |

Менеджер уточняет наличие нужных вам товаров

На уточнение наличия интересующих вас товаров уходит обычно 15-30 минут рабочего времени, после чего Вас в телефонном режиме наберет менеджер и проинформирует о комплектности заказа.

| |

| ШАГ 3 |

В приложении АБанк24 одобряете запрос на Плати частями

После подтверждения заказа менеджером, вам прийдет запрос в приложение АБанк24 на покупку частями.

| |

| ШАГ 4 |

Получаете свой заказ и радуетесь приобретению!

|

Сколько стоит услуга Плати частями от А-Банк?

- Услуга Плати частями от А-Банк для вас бесплатна. Комиссию оплачивает магазин.*

- С детальными условиями Плати частями от А-Банк вы можете ознакомиться перейдя по ссылке: www.a-bank.com.ua

- Данный вид оплаты доступен только для клиентов А-Банк.

- Если вы не являетесь клиентом, необходимо получить карту.

Как получить карту А-Банк?

|

1.

2. Введите свой контактный номер телефона

3. Ожидайте звонка сотрудника А-Банка для дальнейших инструкций.

4. Получите свою карту с кредитным лимитов в ближайшем отделении А-Банк.

|

Перейдите на сайт www.a-bank.com.ua и установите приложение любым из удобных способов, ознакомившись с инструкцией.

Перейдите на сайт www.a-bank.com.ua и установите приложение любым из удобных способов, ознакомившись с инструкцией.Внимание! При данном способе оплаты не действуют подарки, промокоды и бесплатная доставка. Указанная цена в карточке товара в том числе и со скидкой действуют. Вы можете влючить стоимость доставки в сумму заказа (тело кредита) — просто сообщите менеджеру.

* — при списании платежа в счет кредитных средств взымается комиссия в размере 4% от суммы платежа.

Home Equity

Правовая информация и раскрытие информации:

Условия и сборы: Кредитные линии Home Equity (HELOC) подлежат кредитной квалификации и оценке залога. Действуют сборы, условия и ограничения. Подробную информацию о продукте можно найти в нашей брошюре «Важные условия»; попросить копию. Ставка и предложение могут быть изменены без предварительного уведомления. Требуются доказательства надлежащего страхования имущества. Сборы: ежегодная плата до 75 долларов США применяется с учетом ограничений законодательства штата; комиссия в размере 100 долларов может взиматься каждый раз, когда выбирается или отменяется вариант займа с фиксированной ставкой. За подробностями обращайтесь к представителю Bank of the West.

Ставка и предложение могут быть изменены без предварительного уведомления. Требуются доказательства надлежащего страхования имущества. Сборы: ежегодная плата до 75 долларов США применяется с учетом ограничений законодательства штата; комиссия в размере 100 долларов может взиматься каждый раз, когда выбирается или отменяется вариант займа с фиксированной ставкой. За подробностями обращайтесь к представителю Bank of the West.

1 Все HELOC имеют 10-летний период использования с плавающей процентной ставкой, требующий ежемесячного платежа только в виде процентов при минимальной сумме в 100 долларов США. Годовая процентная ставка (APR) в течение периода розыгрыша может меняться ежемесячно. За периодом розыгрыша следует полностью амортизирующий период погашения с фиксированной процентной ставкой продолжительностью 120, 180 или 240 месяцев, в зависимости от баланса на конец периода розыгрыша. Годовая процентная ставка в течение периода погашения будет фиксированной на основе основной ставки, действующей на конец периода розыгрыша, а также маржи и других факторов. Годовая ставка не будет превышать 18,00% (13,00% годовых в Оклахоме) и не будет опускаться ниже 3,00% независимо от вашей квалификационной маржи или применимых скидок. ↩

Годовая ставка не будет превышать 18,00% (13,00% годовых в Оклахоме) и не будет опускаться ниже 3,00% независимо от вашей квалификационной маржи или применимых скидок. ↩

Годовая процентная ставка для HELOC в период розыгрыша варьируется в зависимости от основной ставки, опубликованной в The Wall Street Journal, плюс маржа. Базовая ставка на 4 ноября 2022 года составляет 7,00%. По состоянию на 4 ноября 2022 года маржа варьируется от -0,860% до 5,325% с соответствующими годовыми процентными ставками в диапазоне от 6,14% до 12,325% для кредитных линий на сумму от 15 000 до 2 000 000 долларов США и может быть изменена в любое время. Годовая процентная ставка будет зависеть от таких факторов, как стоимость имущества, местоположение и статус занятости, кредитоспособность, существующая задолженность перед имуществом, утвержденная сумма кредитной линии и отношения вашего счета с Bank of the West.

2 Крупный банк США определяется как банк США с активами более 90 миллиардов долларов. Узнайте больше о нашей ограничительной политике в отношении ископаемого топлива здесь. ↩

Узнайте больше о нашей ограничительной политике в отношении ископаемого топлива здесь. ↩

3 Объедините первую ипотеку Bank of the West с соотношением кредита к стоимости (LTV) до 80% и HELOC на втором месте до 9,90% LTV для максимальной совокупной LTV 89,9%. Для получения дополнительной информации обратитесь к ипотечному банкиру (или официальному лицу).↩

4 Общая сумма скидок не может превышать 1,25% за период розыгрыша или снизить ставку ниже минимального уровня в 3,00%.↩

5 Воспользуйтесь специальной фиксированной ставкой 5,99% годовых в течение первых шести месяцев и плавающей ставкой 6,64% годовых после окончания вводного периода. Предложение действует для заявок, полученных в период с 3 октября по 31 декабря 2022 г. в Калифорнии во втором залоговом положении, ≤70% комбинированного кредита к стоимости (CLTV), 740+ баллов FICO, 0,125% автоматических платежей и 0,50% скидки на основе баланса. Не все заявители будут претендовать на эту ставку. Ставки зависят от проверенной стоимости, местоположения и статуса занятости вашего дома, любого существующего долга перед вашей собственностью, суммы, которую вы занимаете, вашей личной кредитной истории и ваших отношений с нашим банком.↩

Ставки зависят от проверенной стоимости, местоположения и статуса занятости вашего дома, любого существующего долга перед вашей собственностью, суммы, которую вы занимаете, вашей личной кредитной истории и ваших отношений с нашим банком.↩

7 Ценовые скидки для клиентов, имеющих право на участие в программе Bank of the West, могут быть доступны для депозитных клиентов Bank of the West, инвестиционных клиентов Bank of the West Global Investment Fiduciary Solutions и инвестиционных клиентов BancWest Investment Services с активами под управлением (AUM) не менее 100 000 долларов США. Скидки не распространяются на депозиты или другие активы, находящиеся на страховых счетах, на имя компании или имя доверительного управляющего безотзывного траста. Балансы, причитающиеся или доступные по кредитным или кредитным продуктам, а также любые счета или активы, включение которых в соответствие с критериями ценообразования отношений может нарушить фидуциарные обязанности владельца или нарушить любой закон или нормативный акт, применимый к владельцу или Bank of the West или его аффилированным лицам, также не соответствуют требованиям (свяжитесь с нами Больше подробностей). ↩

↩

8 Скидка за автоматическую оплату Скидка 0,25% от стандартной ставки требует, чтобы заявители установили автоматические ежемесячные платежи с нового или существующего расчетного или сберегательного счета Bank of the West. Скидка может быть отменена, а ваша ставка и платежи могут увеличиться, если автоматические платежи по какой-либо причине будут прекращены. Применяются все положения и условия, применимые к чековому или сберегательному счету, включая комиссии и минимальные начальные депозиты. Дополнительные преимущества могут быть доступны для соответствующих клиентов Bank of the West и его филиалов (подробности узнайте у нас). Ограниченная по времени скидка на двойную автоматическую оплату доступна для заявок HELOC, полученных в период с 1 октября по 30 ноября 2022 г. ↩

9 Скидка HELOC Energy Efficiency может быть изменена в любое время. Скидка составляет 0,125% от стандартной цены прейскуранта на период розыгрыша. Кандидаты должны профинансировать не менее 5000 долларов США на новое оборудование солнечной энергии или энергоэффективные продукты, чтобы претендовать на скидку. Кандидаты должны предоставить — не менее чем за 10 дней до открытия счета — письменную оценку, устраивающую Bank of the West, от лицензированного подрядчика на покупку и установку соответствующего требованиям продукта энергоэффективности. (Просмотреть полный список.) Письменная смета должна быть датирована не ранее чем за 60 дней до открытия счета и не должна истечь как минимум через 5 дней после открытия счета. В письменной смете должны быть четко указаны устанавливаемые продукты и указана сертификация ENERGY STAR (кроме солнечной). Bank of the West оставляет за собой право проверить письменную оценку, обоснованность улучшения возобновляемых источников энергии и может запросить письменное подтверждение намерений заявителя. ↩

Кандидаты должны предоставить — не менее чем за 10 дней до открытия счета — письменную оценку, устраивающую Bank of the West, от лицензированного подрядчика на покупку и установку соответствующего требованиям продукта энергоэффективности. (Просмотреть полный список.) Письменная смета должна быть датирована не ранее чем за 60 дней до открытия счета и не должна истечь как минимум через 5 дней после открытия счета. В письменной смете должны быть четко указаны устанавливаемые продукты и указана сертификация ENERGY STAR (кроме солнечной). Bank of the West оставляет за собой право проверить письменную оценку, обоснованность улучшения возобновляемых источников энергии и может запросить письменное подтверждение намерений заявителя. ↩

10 Для новых клиентов Bank of the West HELOC с первоначальным авансовым не менее 10 000 долларов США, взятых на дату открытия HELOC (с учетом кредитного лимита и периода отмены, если применимо). Сумма, авансированная при открытии HELOC, будет определять маржу на весь 10-летний период розыгрыша. Первоначальная сумма аванса менее 10 000 долларов США не подходит для данной акции.↩

Первоначальная сумма аванса менее 10 000 долларов США не подходит для данной акции.↩

11 Вариант ссуды с фиксированной процентной ставкой (FRLO) Ставки определяются на основе факторов, действующих при выдаче HELOC. Требования и ограничения применимы к FRLO. Подробности можно найти в нашей брошюре «Важные условия»; попросить копию. Вы можете конвертировать всю непогашенную основную сумму или ее часть с плавающей ставкой, используя FRLO, в результате чего будет установлена фиксированная ставка и фиксированная выплата основной суммы и процентов на конвертированную сумму. Минимальный аванс от существующего HELOC, который можно конвертировать, составляет 5000 долларов. Минимальный срок FRLO составляет один год, а максимальный срок зависит от суммы, которую вы решите конвертировать. Ставки для FRLO часто выше, чем текущая переменная ставка на счете HELOC. Минимальный платеж по FRLO включает основную сумму и проценты в виде фиксированных ежемесячных платежей при условии минимального платежа в размере 100 долларов США в месяц в дополнение к платежу, причитающемуся по любому отдельному балансу с плавающей ставкой. Существует комиссия за предоставление ссуды с фиксированной ставкой в размере 100 долларов США, которая выплачивается каждый раз, когда вы устанавливаете или отменяете FRLO.↩

Существует комиссия за предоставление ссуды с фиксированной ставкой в размере 100 долларов США, которая выплачивается каждый раз, когда вы устанавливаете или отменяете FRLO.↩

12 Для удобства предоставляются калькуляторы. Bank of the West не дает никаких гарантий относительно точности или полноты расчетов. ↩

Bank of the West Wealth Management Group предоставляет финансовые продукты и услуги через Bank of the West и его различные филиалы и дочерние компании.

Ценные бумаги и переменные аннуитеты предлагаются через BancWest Investment Services, зарегистрированного брокера/дилера, члена FINRA/SIPC и зарегистрированного советника по инвестициям SEC. Финансовые консультанты являются зарегистрированными представителями BancWest Investment Services. Фиксированные аннуитеты/страховые продукты предлагаются через страховое агентство BancWest в Калифорнии (лицензия № 0C52321) и через BancWest Investment Services, Inc. во всех других штатах, где оно имеет лицензию на ведение бизнеса. Это не предложение или ходатайство в какой-либо юрисдикции, где мы не уполномочены вести бизнес. Bank of the West и его различные филиалы и дочерние компании не являются налоговыми или юридическими консультантами.

Это не предложение или ходатайство в какой-либо юрисдикции, где мы не уполномочены вести бизнес. Bank of the West и его различные филиалы и дочерние компании не являются налоговыми или юридическими консультантами.

BancWest Investment Services является дочерней компанией Bank of the West. Bank of the West является дочерней компанией BNP Paribas.

Деньги взаймы

Введение

Существуют различные типы кредитов для различных обстоятельств. это

важно получить правильный кредит для ваших нужд. Кредиты также известны как

кредит.

При выборе кредита необходимо учитывать:

- Сумма

- Стоимость

- Время погашения (также известное как срок)

Некоторые ссуды предназначены для конкретных целей, например, ипотека на дом,

покупка автомобиля в рассрочку или кредит в магазине на другие покупки. Некоторые типы

кредитные более гибкие, например, овердрафт или кредитная карта.

Может быть очень большая разница в стоимости различных видов кредитов.

Когда вы решите, какой тип лучше всего подходит для ваших нужд, вы можете сэкономить деньги,

ходить по разным провайдерам.

Как правило, банки, строительные общества и другие кредитные учреждения взимают

за пользование заемными деньгами. Этот платеж называется ‘проценты’

и рассчитывается на сумму денег, которую вы берете взаймы, и на срок

что вы берете его. Возможно, вам также придется заплатить сборы для покрытия административных расходов.

расходы по вашему кредиту.

Если у вас проблемы с оплатой

от кредита Служба финансового консультирования и составления бюджета (MABS) может помочь.

Прежде чем брать взаймы

Если вы берете деньги в долг, важно убедиться, что вы

может позволить себе погасить кредит. Убедитесь, что все деньги, которые у вас остались

после того, как вы заплатите за основные расходы на проживание, достаточно, чтобы покрыть выплаты. Если

вы можете накопить достаточно денег, чтобы купить то, что вам нужно, или оплатить часть стоимости,

это будет дешевле, чем получить кредит, чтобы купить его.

Получите кредит в соответствии с вашими потребностями

Существует множество различных типов кредитов или кредитов. Каждый вид кредита

подходит для другой цели. Некоторые из них больше подходят для краткосрочных займов.

а другие больше подходят для заимствования на более длительный срок. См. «Виды кредита»

ниже.

Присмотритесь к лучшему

При поиске кредита стоит присмотреться к лучшему. К

сравните расходы, проценты по кредитам должны отображаться как Годовой

Процентная ставка (годовые) . Годовая процентная ставка показывает, какой процент от суммы вы

Заем взимается в дополнение к погашению суммы займа.

Важно сравнивать подобное с подобным. Кредиты могут быть возвращены в течение

различные сроки или сроки. Вы можете думать, что получаете хороший

сделка по кредиту с низким APR, но если вы платите больше взносов в течение

более длительный период времени вы можете обнаружить, что это будет стоить вам дороже.

Если вы сравниваете кредиты на разные сроки, вы

вместо этого следует сравнить стоимость кредита.

стоимость кредита смотрит на общую стоимость

кредита. Это разница между суммой кредита и общей суммой

вы платите.

Комиссия по конкуренции и защите прав потребителей (КСЗП) имеет кредит

инструмент сравнения, который показывает вам APR, ежемесячные выплаты и общую стоимость

кредита для личных кредитов, которые в настоящее время доступны.

Убедитесь, что вы имеете дело с уполномоченным кредитором

Центральный банк уполномочивает банки, строительные общества, кредитные союзы и

ростовщики. Вы должны занимать только у авторизованного кредитора. Это защищает

вас и ваши деньги от хищных кредиторов или поддельных веб-сайтов. Центральный банк

есть объяснитель

о том, почему важно иметь дело с уполномоченной компанией и как проверить,

компания авторизована.

Ваша кредитная история

Если вы когда-либо пользовались кредитом, у вас есть кредитная история. это информация

это информация

о кредитах, которые у вас были, и вашей истории погашения. Кредитная организация может

отказать вам в выдаче кредита, если вы не выполнили условия и

Условия предыдущих кредитов. Центральный кредитный регистр предоставляет кредит

отчетность перед заемщиками и кредиторами. Управляется Центральным банком

Ирландия. Вы можете узнать больше о кредитных отчетах и вашей кредитной

история.

Овердрафт

Овердрафт — это способ получения кредита на

банковский счет. Овердрафты предоставляются на ваш текущий счет, чтобы, когда вы

остаток на счете равен нулю, вы все равно можете потратить до согласованного лимита. Овердрафт

обычно имеют более высокую процентную ставку, чем персональные кредиты, но являются гибкими и

может быть полезен для краткосрочного кредита и относительно небольших сумм.

Кредитные карты

Кредитная карта

позволяет брать взаймы ограниченную сумму для оплаты товаров и услуг. Есть

проценты по займам не взимаются, если вы полностью оплачиваете счет в течение установленного числа

дней.

Кредитные карты являются гибкими и могут использоваться для оплаты товаров и услуг, которые

вы можете купить онлайн или по телефону. Кредитные карты принимаются для оплаты товаров и

услуг или для получения наличных.

Они не подходят для долгосрочного заимствования, так как процентные ставки высоки.

CCPC имеет кредит

инструмент сравнения карт, который показывает процентные ставки, взимаемые за разные

кредитные карты, которые доступны.

Потребительские кредиты в банках

Банки предлагают личные

кредиты клиентам. Эти кредиты подходят для среднесрочных и долгосрочных

нуждается, например, в автокредите или кредите на ремонт дома. Банки также могут

взимать другие сборы и сборы. Как правило, вы платите фиксированную сумму каждые

месяц. Если ваш кредит является кредитом с переменной процентной ставкой, вы можете заплатить больше, чем

это назад, когда у вас есть это. Это позволяет быстрее погасить кредит. это

Не рекомендуется брать личные кредиты для покрытия повседневных расходов.

Кредиты кредитных союзов

Кредитные союзы также предлагают

кредиты потребителям. Вы должны быть членом кредитного союза, прежде чем вы сможете взять

из кредита. Кредитные союзы основаны в сообществе или на рабочем месте, и вы должны

жить или работать в определенной области или работать на конкретного работодателя

стать членом. Возможно, вам придется накопить немного денег в кредитном союзе.

до получения кредита.

Ссуды кредитного союза подходят для краткосрочных и долгосрочных нужд, таких как

кредиты на отдых или автомобили. Они также полезны для рефинансирования других кредитов.

Некоторые кредитные союзы предлагают

Имеет смысл кредита. Этот кредит предназначен для людей, получающих социальное обеспечение

платежи, которые погашают кредит через Схему бюджета домохозяйств. Это предлагает

кредиты на небольшие суммы под низкие проценты.

Покупка в рассрочку

Это соглашение о найме, предлагаемое магазинами, чтобы вы могли нанять и

в конечном итоге купить определенные предметы. Вещи, купленные в рассрочку, обычно

Вещи, купленные в рассрочку, обычно

дорогие предметы, такие как автомобиль, мебель или электронное оборудование. В договоре купли-продажи вы

стать владельцем предмета после оплаты последнего взноса.

Индивидуальные контрактные планы (PCP)

Это тип соглашения о покупке в рассрочку, предлагаемый автомобильными дилерами как способ

платить за машину. В контракте PCP вы платите депозит и продолжаете делать

регулярные платежи, как правило, в течение 3 лет. Обычно бывает крупная сумма

оплата по окончанию договора.

По окончании контракта вы можете:

- Заплатить окончательный единовременный платеж и оставить автомобиль себе или

- Вернуть автомобиль продавцу

Вы не являетесь владельцем автомобиля до тех пор, пока не будет произведен окончательный платеж. Если вы вернете

автомобиль, вы можете вывезти новый PCP на другой автомобиль.

Могут существовать правила использования автомобиля, такие как ограничение пробега и

Требования к обслуживанию автомобиля.

PCP могут показаться очень привлекательными, потому что у них обычно очень низкие месячные

выплаты, но они могут быть очень сложными по сравнению с другими видами автофинансирования.

Перед регистрацией важно понять все условия

для ПКП. Ты можешь найти

узнать больше о PCP от CCPC.

Кредит в магазине

Некоторые магазины предлагают возможность купить товар в рассрочку.

Иногда это называется «Купи сейчас, заплати потом».

Когда вы покупаете товары или услуги у предприятия, может быть возможность

Купи сейчас, заплати потом. Это может быть предоставлено другим бизнесом, который

поставщик кредита. Вы заключаете соглашение о погашении кредита поставщика. Это

важно проверить условия договора, в том числе

сборы и сборы, такие как проценты или штрафы за просрочку платежа. У КПК есть еще

информация о «Купить сейчас, оплатить»

Потом.

Ипотечные кредиты и дополнительные ипотечные кредиты

Ипотечный кредит

представляет собой долгосрочный кредит для финансирования покупки недвижимости и обычно предоставляется под залог

твой дом. Дополнительная ипотека — это способ продления ипотечного кредита для консолидации

Дополнительная ипотека — это способ продления ипотечного кредита для консолидации

свои долги или оплатить автомобиль или другую крупную покупку. Несмотря на то, что годовые процентные ставки

низкий, этот тип кредита может стоить вам намного дороже в долгосрочной перспективе, если вы его заплатите

вернуться на более длительный срок. Как ипотечные кредиты, так и ипотечные кредиты обеспечены на

ваш дом, поэтому очень важно, чтобы вы продолжали выплаты, иначе ваши

дом может быть в опасности.

У КПК есть ипотека

инструмент сравнения, который показывает процентную ставку, ежемесячные выплаты и общую сумму

суммы для погашения различных ипотечных кредитов, которые доступны.

Ссуды ростовщиков

Ростовщики обычно ссужают меньшие суммы по высокой процентной ставке на определенный срок.

короткое время. Банки, строительные общества, страховые компании и кредитные союзы

не считаются ростовщиками. Некоторые магазины могут быть зарегистрированы как ростовщики.

если они предлагают кредит по процентной ставке 23% годовых или выше. Ростовщики обычно либо

Ростовщики обычно либо

лица или компании, основным видом деятельности которых является ссуда денег. Вам следует

всегда убедитесь, что ваш ростовщик регулируется. Проверьте Реестр уполномоченных фирм Центрального банка. Подробнее о ростовщиках.

Кредит и ваши права потребителя

Существуют особые правила, которые применяются к кредитному договору в потребительском кредите.

законодательства — Потребитель

Закон о кредитах 1995 г. и Европейский

Положение о сообществах (соглашения о потребительском кредите) 2010 г.

Кредиторы, регулируемые Центральным банком, должны соблюдать

Кодекс защиты 2012. Есть и специфические

правила для ростовщиков.

Законодательство и кодексы о потребительских кредитах содержат особые правила, которые применяются, когда кредиторы рекламируют и продают кредиты.

Например, кредиторы должны провести тесты, чтобы проверить, можете ли вы позволить себе

погашения перед предоставлением вам кредита или ипотеки. Кредиторы не должны предлагать вам

предварительно утвержденный кредит или ипотечный кредит, который вы не просили. Кредиторы не должны

Кредиторы не должны

увеличить лимит кредитной карты, если вы не попросите их об этом.

Кредитор не может звонить вам по поводу вашего кредита без вашего согласия между 9

вечера и 9 утра, с понедельника по субботу или в любое время в воскресенье или праздничный день.

Они могут посетить вас лично только в том случае, если вы согласились на визит.

Кредитору не разрешается звонить вам или посещать вас на вашем рабочем месте

если вы также не живете там, или если все попытки связаться с вами

в другом месте потерпели неудачу. Связаться можно только с лицом, вовлеченным в кредит

об этом. Это означает, что ваш кредитор не может связаться с вашим работодателем или членом

вашей семьи о вашем кредите.

Узнайте больше о вашем

права при покупке финансового продукта.

More information

Competition and Consumer Protection Commission

Bloom House

Railway Street

Dublin 1

D01 C576

Opening Hours: Lines open Monday-Friday, from 9am — 6pm

Tel: (01) 402 5555 и (01) 402 5500

Домашняя страница: http://www.