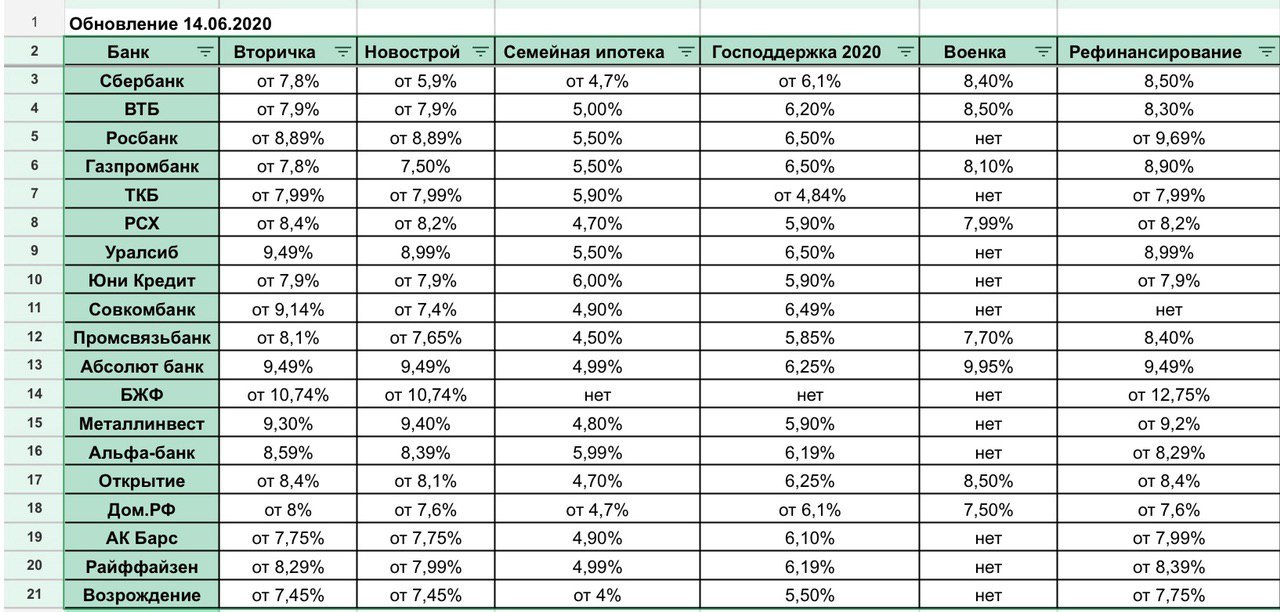

Акции от банков на ипотечный кредит: Ставки по ипотеке — Ипотечные программы. Акции от банков.

Содержание

Frank Data. Ипотека — данные Frank RG

frank data

На основе данных Frank RG, банков и ЦБ, мы собрали всю информацию об ипотечных кредитах в России и сделали ее удобной для использования.

Рынок

Доля ипотеки в кредитах населению

Поделиться

Источник: Frank RG

Количество ипотечных банков в России

Поделиться

Источник: ЦБ РФ

Просроченная задолженность по ипотечным кредитам

Поделиться

Источник: ЦБ РФ

Число ипотечных кредитов в месяц

Поделиться

Источник: ЦБ РФ

Объем выданных ипотечных кредитов в месяц

Поделиться

Источник: ЦБ РФ

Деньги

Средние ставки по ипотеке в России

Поделиться

Источник: ЦБ РФ

Средние размеры кредитов по ипотеке

Поделиться

Источник: ЦБ РФ

Средние сроки ипотечных кредитов в России

Поделиться

Источник: ЦБ РФ

Средние размеры платежей по ипотеке в России

Поделиться

Источник: ЦБ РФ

Главная

Frank Media

Frank Data

Исследования

ЦБ ужесточил требования по ипотеке с первым взносом меньше 10%

Иллюстрация: Милена Пшеничная/«Клерк»

Давайте сразу уточним: Центробанк ужесточает требования для банков, а не для граждан. Если конкретнее, то ЦБ с 1 декабря повысит надбавку по коэффициенту риска для ипотеки с первоначальным взносом клиента менее 10%. Упрощенно для банка это означает, что такие кредиты принесут меньше прибыли, поскольку банкам часть денег нужно будет зарезервировать для достаточности капитала и не тратить. Это все для того, чтобы банки соблюдали обязательные требования ЦБ.

Если конкретнее, то ЦБ с 1 декабря повысит надбавку по коэффициенту риска для ипотеки с первоначальным взносом клиента менее 10%. Упрощенно для банка это означает, что такие кредиты принесут меньше прибыли, поскольку банкам часть денег нужно будет зарезервировать для достаточности капитала и не тратить. Это все для того, чтобы банки соблюдали обязательные требования ЦБ.

А ниже я расскажу, что это все означает для граждан.

В своем пресс-релизе ЦБ поясняет причины решения. Еще недавно ипотека с таким маленьким первым взносом почти не выдавалась, во втором квартале доля кредитов с ПВ менее 10% была всего 0,3%.

Но в последнее время застройщики все чаще предлагают ипотеку без первого взноса. ЦБ обеспокоен тем, что такие кредиты потом плохо себя показывают, по ним много просрочки.

От себя добавлю: если семья или человек потренировались и накопили первый взнос 10-20%, потом им легче выделять из своего бюджета немаленькую сумму и гасить кредит.

А если берут ипотеку без первого взноса, то очень часто выясняется, что такой платеж заемщик не тянет.

А если берут ипотеку без первого взноса, то очень часто выясняется, что такой платеж заемщик не тянет.

А если берут ипотеку без первого взноса, то очень часто выясняется, что такой платеж заемщик не тянет.Еще момент: застройщики продают квартиры без первого взноса или с рассрочкой под 0-3%, отдавая банку его прибыль. Просто конечная стоимость квартиры для покупателя выше.

На сайтах многих проектов ПИКа это особенно ясно видно. Есть цена для льготной ипотеки, кредит или рассрочка — по каким-то шоколадным условиям. А если выбрать опцию оплаты всей суммы кэшем, то просто цена будет намного ниже. В случае с пиковской однушкой — на миллион-полтора, например.

Так что, такую ипотеку без первоначального взноса перестанут выдавать?

Необязательно. Банкам не запрещено оформлять такие кредиты, просто надо будет часть капитала тратить на «подстраховку» этих более рискованных ипотек. Соответственно, с застройщика-партнера будут просить больше денег. Если же банк выдает ипотеку с нулевым первым взносом без партнерства, а на все объекты, то просто за всю эту радость может заплатить клиент.

Банк закладывает все риски в ставку. Доход банка по кредиту — это проценты. Например, выдавал банк ипотеку без первоначального взноса под 12%. а может выдавать под 14%, например.

То есть тут все будет зависеть от баланса спроса и предложения, от платежеспособности клиентов и состояния экономики. Например, если наступает глубокий кризис, то банки даже с большим взносом ипотеку практически не выдают, не то что без взноса. Но ситуация изменчива, меняются и условия по кредитам.

Нет однозначного ответа на вопрос?

А так часто бывает с не самыми простыми вещами. Что тут можно однозначно отметить: если с 1 декабря ипотека с низким взносом или без него останется на рынке, то стоить она будет дороже. То есть ставка будет выше, как и платеж заемщика.

Список

ипотечных банковских акций на 2022 год | NYSE,

Ипотечный банк — это банк, специализирующийся на выдаче и/или обслуживании ипотечных кредитов.

В США ипотечным банком является лицензированная государством банковская организация, которая выдает ипотечные кредиты непосредственно потребителям. Разница между ипотечным банкиром и ипотечным брокером заключается в том, что ипотечный банкир финансирует ссуды за счет собственного капитала.

Как правило, ипотечный банк выдает ссуду и размещает ее на заранее установленной складской кредитной линии до тех пор, пока ссуда не будет продана инвестору, которым обычно являются крупные учреждения. Кредитный риск обычно берется на себя Агентствами, в число которых входят Fannie Mae, Freddie Mac и Ginnie Mae. Процесс продажи кредита ипотечного банка другому инвестору называется продажей кредита на вторичном рынке. Это отличается от первичного рынка, который для ипотеки обычно относится к банку, покупающему ипотечный договор о доверительном управлении у домовладельца на номинальную сумму ссуды с поправкой на дисконтные баллы и другие корректировки цен.

Ипотечные банки продают ссуды, потому что полученные средства погашают их складские кредитные линии, что позволяет ипотечному банку продолжать выдавать ссуды. Ипотечный банк не регулируется как федеральный банк или банк штата и не принимает депозиты от потребителей или предприятий. Ипотечный банк привлекает определенный капитал, который он использует для гарантии линии склада, и основная часть средств предоставляется кредитором склада.

Ипотечный банк не регулируется как федеральный банк или банк штата и не принимает депозиты от потребителей или предприятий. Ипотечный банк привлекает определенный капитал, который он использует для гарантии линии склада, и основная часть средств предоставляется кредитором склада.

Ипотечный банк может различаться по размеру. Некоторые ипотечные банковские компании работают по всей стране. Некоторые из них могут предоставить большой объем кредита, превышающий объем общенационального коммерческого банка. Многие ипотечные банки нанимают специалистов по обслуживанию для таких задач, как выкуп и выявление мошенничества.

Двумя основными источниками их доходов являются комиссия за выдачу ссуды и комиссия за обслуживание ссуды (при условии, что они являются обслуживающей ссудой). Многие ипотечные банкиры предпочитают не обслуживать кредиты, которые они выдают. Продавая их вскоре после того, как они закрыты и профинансированы, они имеют право на получение «премии за выпуск услуги». Инвестор вторичного рынка, который покупает кредит, будет получать доход от обслуживания кредита за каждый месяц, в течение которого кредит хранится у заемщика.

Инвестор вторичного рынка, который покупает кредит, будет получать доход от обслуживания кредита за каждый месяц, в течение которого кредит хранится у заемщика.

В отличие от сберегательного банка, зарегистрированного на федеральном уровне, ипотечный банк обычно специализируется только на предоставлении ипотечных кредитов. Многие не принимают депозиты от клиентов и называют себя ипотечными кредиторами, чтобы их не путали с обычным банком.

Компания, желающая заняться ипотечным бизнесом, часто предпочитает быть ипотечным банкиром, а не ипотечным брокером, в первую очередь для получения премий по спреду доходности. Ипотечные банкиры рискуют собственным капиталом, чтобы финансировать кредиты, и поэтому им не нужно раскрывать цену, по которой они продают ипотечные кредиты другой компании. Ипотечные брокеры, с другой стороны, зарабатывая ту же премию за спред доходности, раскрывают дополнительную комиссию потребителю, потому что премия за спред доходности становится дополнительной комиссией, полученной и, следовательно, подлежащей раскрытию в соответствии с федеральным законодательством и законодательством штата. законы, применимые к каждому штату, в котором они ведут бизнес.

законы, применимые к каждому штату, в котором они ведут бизнес.

Просмотреть все теги

Что такое ипотека с общим капиталом?

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 5 октября 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ипотека с долевым участием представляет собой финансовое соглашение, в котором финансовое учреждение выступает как в качестве кредитора, так и в качестве инвестора в недвижимость. В этом соглашении покупатель жилья соглашается продать процент, а также будущие доходы от своей собственности кредитору в обмен на меньшую ипотечную ссуду.

Ипотечные кредиты под совместный капитал могут облегчить покупателям покупку более дорогих домов и даже при необходимости могут помочь с первоначальным взносом. Вот все, что вам нужно знать.

- Как работает ипотека с долевым участием

- Право на ипотеку с долевым участием

- Плюсы и минусы ипотеки с долевым участием

- Альтернативы ипотеке с долевым участием

Как работает ипотечный кредит с долевым участием

В традиционном ипотечном кредите покупатели вносят первоначальную долю стоимости (известную как первоначальный взнос), а банк ссужает оставшуюся сумму в виде ипотечного кредита. Однако ипотека с долевым участием работает немного по-другому.

Однако ипотека с долевым участием работает немного по-другому.

Заемщики не обязаны вносить платежи по ипотечному кредиту с долевым участием до тех пор, пока они не продадут или не рефинансируют дом. В это время заемщик погасит основную стоимость ипотечной ссуды с общим капиталом, а также процент от увеличенной стоимости имущества (оценки), если это применимо.

Пример ипотеки с долевым участием

Точные условия соглашения об ипотеке с долевым участием будут различаться от одного кредитора к другому, хотя в США не так много кредиторов с долевым участием, которые изначально предлагают этот продукт.

Большинство финансируемых государством кредитов под акции требуют, чтобы заемщики разделили любую оценку имущества пропорционально первоначальному вкладу города в его продажную цену. Итак, скажем, город предлагает ссуду в размере 20 000 долларов на дом стоимостью 200 000 долларов; поскольку этот кредит составляет 10% от покупной цены дома, город будет владеть 10% долей в любой будущей оценке.

| Первоначальная покупка дома (200 000 долларов США) | Продажа будущего дома | |

| Домашняя стоимость | 200 000 долларов | 300 000 долларов США (увеличение на 100 000 долларов США) |

| Покупатель | Взнос в размере 20 000 долларов США | 110 000 долларов США (сумма продажи 300 000 долларов США – 30 000 долларов США, выплаченных кредитору с долевым участием – 160 000 долларов США по основному кредиту) |

| Кредитор с долевым участием | Взнос в размере 20 000 долларов США (10%) | $20 000 основной кредит + $10 000 (10% прироста стоимости) = $30 000 общий платеж |

| Ипотечный кредитор | Остаток $160 000 | Основной кредит в размере 160 000 долларов США* |

*без учета амортизированных процентов

Однако частные инвестиционные кредиторы могут быть не такими щедрыми и могут требовать более высокий процент прибыли, чем тот, который они предлагали на покупку. Например, кредитор с долевым участием может внести 20 000 долларов в счет дома стоимостью 200 000 долларов (10%), но потребовать 20% от стоимости, когда дом будет позже продан.

Например, кредитор с долевым участием может внести 20 000 долларов в счет дома стоимостью 200 000 долларов (10%), но потребовать 20% от стоимости, когда дом будет позже продан.

Право на получение ипотеки с долевым участием

Точный процесс подачи заявки и получение права на получение ипотеки с долевым участием будет зависеть от выбранной вами программы или конкретного кредитора.

Частные кредиторы с долевым участием могут иметь более гибкие требования, позволяющие заемщикам с любым доходом получать помощь в виде первоначального взноса в обмен на долю будущей стоимости имущества.

Однако многие ипотечные кредиты с долевым участием предоставляются городскими или региональными властями. Эти кредиты предназначены для того, чтобы сделать домовладение доступным для людей с низким и средним доходом. Это означает, что многие ипотечные кредиты с долевым участием ограничены заемщиками со средним или низким доходом, которые соответствуют определенным стандартам, основанным на потребностях.

Например, в Сан-Франциско программа помощи в получении первоначального взноса (DALP) доступна только для тех, кто покупает жилье впервые — это означает, что они не владели домом где-либо за последние три года. Заемщики также должны соответствовать требованиям к доходу семьи в зависимости от размера: для семьи из одного человека максимальный доход составляет 163 200 долларов, а для семьи из шести человек может быть до 326 400 долларов.

DALP Сан-Франциско также работает на основе лотереи. Даже если вы соответствуете требованиям, заявки обрабатываются в соответствии с порядком лотереи, что может не гарантировать, что вы получите средства в течение определенного периода времени.

В Остине Программа помощи покупателям жилья предлагает до 40 000 долларов США в качестве второго скрытого кредита, предназначенного для покрытия расходов на первоначальный взнос. Право на участие ограничено теми, кто покупает дом с оценочной стоимостью 295 000 долларов или ниже. Доход семьи не может превышать 80% от среднего дохода в этом районе, при этом максимальный доход составляет 85 450 долларов США (для семьи из пяти человек).

При подаче заявки на ипотечный кредит с долевым участием вы должны ожидать предоставления комбинации следующего:

- Подтверждение дохода (включая формы W-2 или 1099, предыдущие налоговые декларации и платежные квитанции)

- Последние банковские выписки

- Проверка других активов

- Различные формы идентификации (карта социального страхования, удостоверение личности с фотографией, государственные водительские права, паспорт)

Вас также могут попросить пройти курсы обучения домовладельцев. Если вы подаете заявку на получение кредита на основе местности, вам также необходимо выполнить все требования к месту жительства и местонахождению собственности.

Плюсы и минусы ипотеки с долевым участием

Прежде чем брать ипотечный кредит с долевым участием, необходимо рассмотреть несколько преимуществ и недостатков.

Плюсы

Они повышают вашу покупательную способность . С помощью ипотечного кредита с долевым участием покупатели жилья могут позволить себе купить более дорогую недвижимость, не увеличивая свои ежемесячные платежи. Это может быть особенно важно для покупателей с низким доходом, которые, возможно, изо всех сил пытаются позволить себе домовладение или не могут накопить такой большой первоначальный взнос.

Это может быть особенно важно для покупателей с низким доходом, которые, возможно, изо всех сил пытаются позволить себе домовладение или не могут накопить такой большой первоначальный взнос.

Они могут разблокировать лучшие процентные ставки . Заемщики с более крупными первоначальными взносами могут получить доступ к основным процентным ставкам по своему жилищному кредиту. Этого может быть легче достичь, если ссуда под совместный капитал действует как тихая вторая ипотека.

Они позволяют заемщикам исключить PMI . Частное ипотечное страхование (PMI) — это ежемесячная плата, которую заемщики должны платить, если они вносят менее 20% на покупку дома. Часто это связано с меньшим первоначальным взносом или покупкой дома по цене выше рыночной. С ссудой под акции, увеличивающей сумму первоначального взноса, у вас больше шансов избежать этой платы, экономя сотни (если не тысячи) долларов каждый год.

Они снижают риск убытков . Если цены на жилье падают из-за слабого рынка недвижимости, и ваш дом теряет в цене, ссуда под залог акций может оказаться более выгодной сделкой. В этом случае ваш кредитор разделит убытки, и вы фактически должны своему кредитору меньше, чем взяли взаймы.

Если цены на жилье падают из-за слабого рынка недвижимости, и ваш дом теряет в цене, ссуда под залог акций может оказаться более выгодной сделкой. В этом случае ваш кредитор разделит убытки, и вы фактически должны своему кредитору меньше, чем взяли взаймы.

Они могут уменьшить ваш ежемесячный платеж по ипотеке . Займы с общим капиталом сами по себе не требуют ежемесячного платежа. Однако, используя эти средства для внесения более крупного первоначального взноса, заемщики могут уменьшить общую сумму ипотечного кредита и ежемесячные платежи.

Минусы

Они могут ограничить ваш потенциал накопления богатства . Делясь оценкой вашего дома с внешним инвестором/кредитором, вы ограничиваете свою общую финансовую прибыль от собственности. Если вы не можете компенсировать эту потерю за счет сбережений или внешних инвестиций, это может серьезно повлиять на вашу способность накапливать богатство.

Они могут стоить дороже, чем обычная ипотека . Крайне важно, чтобы вы пересчитали цифры, прежде чем выбирать ипотеку с долевым участием для своей следующей покупки дома. Более низкие авансовые платежи могут привести к более высоким процентным ставкам, PMI и другим дополнительным расходам, но в зависимости от будущей оценки вашего дома ссуда под акции может легко обойтись вам в десятки тысяч долларов при продаже или передаче дома. Какая сделка лучше? Вам нужно подумать об этом, прежде чем брать кредит под залог акций.

Крайне важно, чтобы вы пересчитали цифры, прежде чем выбирать ипотеку с долевым участием для своей следующей покупки дома. Более низкие авансовые платежи могут привести к более высоким процентным ставкам, PMI и другим дополнительным расходам, но в зависимости от будущей оценки вашего дома ссуда под акции может легко обойтись вам в десятки тысяч долларов при продаже или передаче дома. Какая сделка лучше? Вам нужно подумать об этом, прежде чем брать кредит под залог акций.

Они ограничивают ваше право на участие . Лучшие программы кредита под акции предлагаются городами и муниципальными властями, а не частным сектором. Как правило, они предлагаются только жителям определенных районов, которые соответствуют определенным требованиям к доходу, что может ограничить ваш доступ к ним, если вы покупаете в определенном районе или зарабатываете слишком много денег.

Вариантов немного . Очень немногие компании работают в сфере ипотеки с долевым участием, поэтому может быть сложно понять, действительно ли вы получаете конкурентное предложение. Поскольку вы не можете сравнить множество вариантов, вам часто остается либо «принять, либо оставить», что затрудняет определение того, действительно ли это ваш лучший вариант.

Поскольку вы не можете сравнить множество вариантов, вам часто остается либо «принять, либо оставить», что затрудняет определение того, действительно ли это ваш лучший вариант.

Они могут быть очень дорогими на хорошем рынке жилья . Если цены на жилье резко вырастут (как мы видели в последние годы), ипотечный кредит с долевым участием может обойтись вам намного дороже, чем вы ожидали. Конечно, вы по-прежнему будете пользоваться некоторыми из этих дополнительных преимуществ, но значительная часть пойдет вашему кредитору, уменьшая ваш вынос от увеличенной стоимости.

Альтернативы ипотеке с долевым участием

Если вы решите, что ссуда с долевым участием не подходит, или просто хотите посмотреть, какие другие доступные вам варианты сохранят доступность владения жильем, вот несколько альтернатив, которые следует рассмотреть.

→ Кредиты с низким первоначальным взносом : Обычные ипотечные кредиты позволяют заемщикам брать ипотечные кредиты всего с 3% первоначального взноса. Кроме того, кредиты USDA и VA предлагают варианты первоначального взноса 0% для квалифицированных покупателей.

Кроме того, кредиты USDA и VA предлагают варианты первоначального взноса 0% для квалифицированных покупателей.

По этим кредитам потребуются более крупные ежемесячные платежи, но покупатели получат 100% от стоимости своего дома при продаже. Если вы можете позволить себе ежемесячный платеж, кредит с низким первоначальным взносом — отличный способ быстро попасть в дом.

→ Общественные земельные фонды : Общественные земельные фонды сочетают в себе постоянное доступное жилье с субъективными преимуществами домовладения. Люди, которые покупают дом через общественный земельный фонд, покупают дом со значительной финансовой скидкой. Когда приходит время продать дом, владелец получает часть стоимости, а оставшуюся часть реинвестирует в дом, чтобы снизить стоимость владения для следующего покупателя.

«Общественные земельные фонды — это постоянная стратегия доступного жилья, а не стратегия создания благосостояния», — пояснила Селина Мак, исполнительный директор Durham Community Land Trustees. «Тем не менее, большинство людей, которые покупают земельный фонд сообщества, в конечном итоге получают достаточно капитала, чтобы они могли внести первоначальный взнос за свой следующий дом».

«Тем не менее, большинство людей, которые покупают земельный фонд сообщества, в конечном итоге получают достаточно капитала, чтобы они могли внести первоначальный взнос за свой следующий дом».

→ Кооперативы с ограниченным долевым участием : Кооперативы с ограниченным долевым участием представляют собой еще одну структуру собственности, которая сочетает в себе доступность жилья с некоторыми преимуществами владения. В кооперативе с ограниченным капиталом правомочные члены приобретают доли в здании по ценам ниже рыночных. Акции также дают право на долгосрочную аренду.

Когда акционеры перепродают свои паи, они ограничены определенным процентом от выручки от продажи. В большинстве случаев кооперативы с ограниченным капиталом создаются людьми с низким доходом, которые являются совладельцами квартиры или многоквартирного дома.

→ Совместная покупка недвижимости : Покупка недвижимости с членом семьи или другом позволяет вам объединить свои ресурсы для первоначального взноса. Это может помочь вам претендовать на лучший кредит на основе ваших совокупных доходов и активов. А при желании всегда можно снять с ипотеки одного покупателя в будущем.

Это может помочь вам претендовать на лучший кредит на основе ваших совокупных доходов и активов. А при желании всегда можно снять с ипотеки одного покупателя в будущем.

Этот способ покупки недвижимости дает многие преимущества ипотеки с долевым участием, но вам, возможно, придется делить жилую площадь. Это также может сопровождаться дополнительными рисками: например, подумайте, что вы будете делать, если один из вас внезапно не сможет внести свой вклад в ежемесячный платеж по ипотеке или окажется в долгах перед другими кредиторами.

→ Займите первоначальный взнос : Если у вас есть родитель или другой близкий родственник, способный одолжить вам деньги для первоначального взноса, рассмотрите возможность попросить. Вы должны составить строгое соглашение о возврате средств (включая любые проценты) и убедиться, что обе стороны чувствуют себя в безопасности.

Также обратите внимание, что некоторые кредиторы требуют, чтобы ваш первоначальный взнос был приправлен, поэтому этот кредит может потребоваться задолго до подачи заявки на ипотечный кредит.

Поделиться статьей

Текущие ставки по ипотечным кредитам

Годовых от

- 30 лет. Исправлено

5,95% - 15 лет. Исправлено

5,76% - 5/1 рука

3,31%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. ЯМЛС#1136

Рекомендуемое чтение

Минимальные ипотечные требования в 2022 г.

Обновлено 17 декабря 2021 г.

Узнайте, как получить ипотечный кредит в 2022 г., прежде чем работать с кредитором, из нашего подробного обзора минимальных ипотечных требований по типам кредита.

ЧИТАТЬ ДАЛЕЕ

Как получить ипотечный кредит с плохой кредитной историей

Обновлено 24 марта 2021 г.