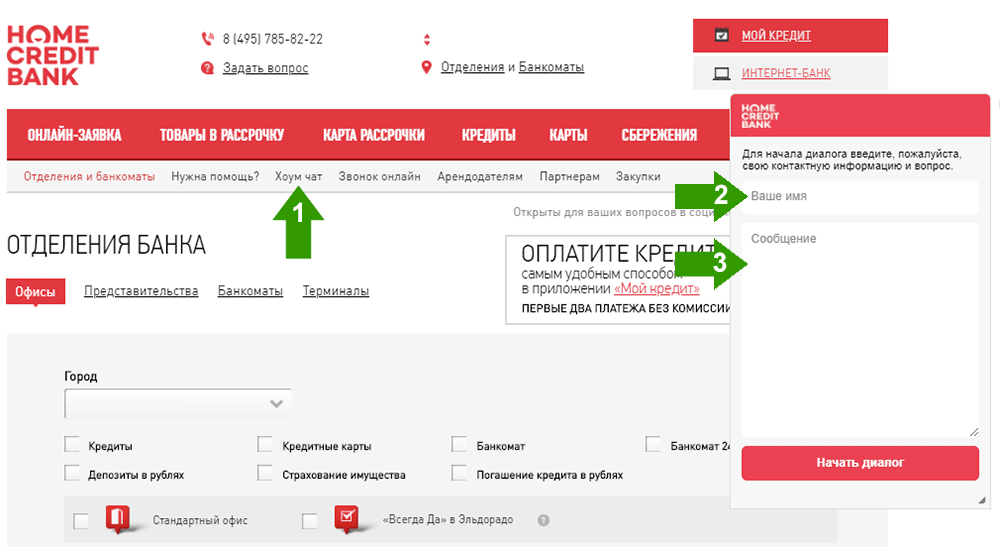

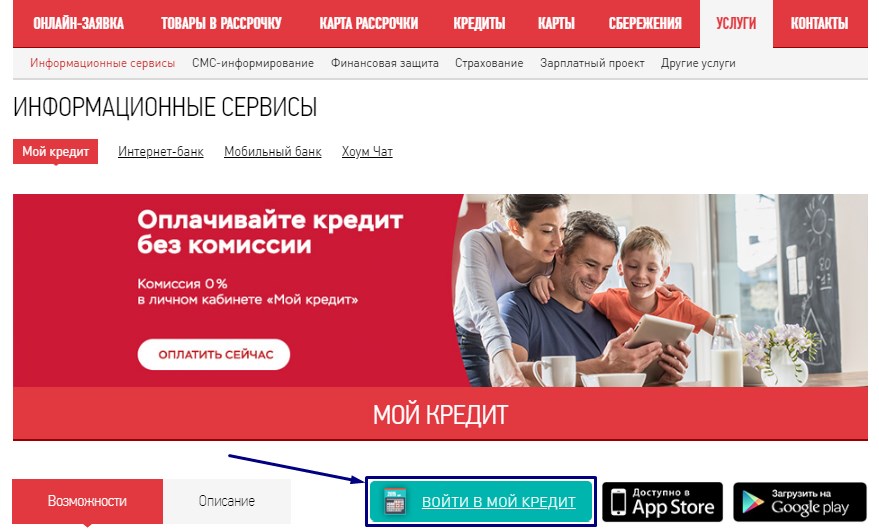

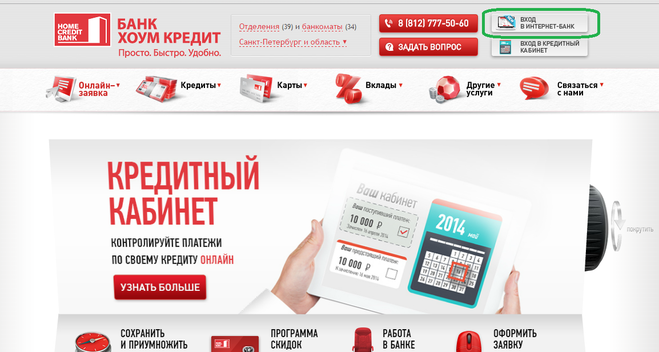

Банк хочу кредит: Банк Хоум Кредит — кредиты, вклады, карта рассрочки, кредитные и дебетовые карты, онлайн банк

Содержание

Компания Home Credit Bank — о компании, фотографии офиса, контакты — Хабр Карьера

У банка Home Credit есть собственный стиль в работе и реализации проектов: «хочешь — делай». Действуй, не рассказывай красивых историй, почему «нет», ищи возможности и сворачивай горы.

Эта простая философия открывает крутые перспективы для тебя и твоих идей. И она работает.

- Мы предлагаем технологичные решения для b2b как банк и строим экосистему из сервисов для b2c-клиентов

- Ведем бизнес в 9 странах и регулярно обмениваемся своим опытом и экспертизой.

- Запускаем проекты и создаем IT-решения, многие из которых затем используются командами из других стран. Работа с данными, POS-кредитование, онлайн-сервисы — наши разработки в этих направлениях часто внедряются в странах Home Credit Group

- Меняем модель взаимодействия, делая IT и бизнес равными партнерами. Не выделяем главных и не главных

- Развиваем внутренние R&D-практики и создаем инновации вместе с университетами, стартапами и технологическими компаниями.

- Формируем уникальную бизнес-среду, которая каждый день бросает тебе вызов и драйвит делать больше. Для этого мы собираем команду, где не страшно высказывать свое мнение и делать ошибки. Где верят в тебя и твоим словам. Атмосфера, которую мы создаем, помогает чувствовать себя как дома, быть собой и делать то, что хочешь.

Востребованные в компании навыки

Java • Git • SQL • Linux • Python • PostgreSQL • Oracle PL/SQL • Docker • Базы данных • Java Spring Framework • JavaScript • Управление людьми • Разработка программного обеспечения • Oracle • ООП • Jira • Agile • PHP • Jenkins • Высоконагруженные системы • Apache Kafka • React • .NET • DevOps • Построение команды • Рекрутмент • Проведение интервью • Подбор специалистов • Hibernate • Spring Boot

Ведет блог на «Хабре»

Вакансии компании «Home Credit Bank»

Нет вакансий

У компании нет открытых вакансий

Оценки и отзывы сотрудников о компании «Home Credit Bank»

Оценить

201820192020202120222023

В 2018 году компанию оценили 8 пользователей. Для демонстрации оценки необходимо 10 голосов.

Для демонстрации оценки необходимо 10 голосов.

3.78

Средняя оценка

11 сотрудников дали оценку

2 оставили комментарии

Оценка в деталях

3.97

Средняя оценка

13 сотрудников дали оценку

5 оставили комментарии

Оценка в деталях

В 2021 году компанию оценили 21 пользователь. Для демонстрации оценки необходимо 75 голосов.

В 2022 году компанию оценили 11 пользователей. Для демонстрации оценки необходимо 75 голосов.

В этом году ещё никто не оценил эту компанию. Чтобы получить публичную оценку, нужно собрать минимум 75 голосов от сотрудников.

Награды компании

2020

#12

2020

#18

2020

#9

2020

#14

2020

#17

2020

#8

2019

#19

2019

#16

2019

#5

2019

#20

- +7 наград

Все награды (17)

Сотрудники компании

+78 работают здесьВсе, кто здесь работал (248)

Откуда приходят в компанию

В какие компании уходят

Фотографии офиса компании «Home Credit Bank»

УГА СБДЦ | На что обращают внимание банки при принятии решения о бизнес-кредите

Я провожу много времени здесь, в SBDC, работая с клиентами над финансовыми вопросами их бизнеса. Часто это связано с подачей заявки на получение кредита для бизнеса. Люди часто плохо понимают, на что будет обращать внимание банк при принятии решения о кредитовании.

Часто это связано с подачей заявки на получение кредита для бизнеса. Люди часто плохо понимают, на что будет обращать внимание банк при принятии решения о кредитовании.

Основная идея не слишком отличается от получения ипотечного кредита. Но суммы обычно больше, а процесс дольше. Итак, вам нужно планировать заранее.

В случае ипотечного кредита банк хочет знать, достаточно ли у вас доходов для осуществления платежей, имеется ли адекватное обеспечение и каков ваш кредитный рейтинг. Они хотят, чтобы вы произвели платежи, потому что они не хотят отбирать кредит и возвращать вам дом. Но, если им действительно придется лишить права выкупа, они хотят иметь возможность продать дом по крайней мере за ту сумму, которую вы должны по кредиту, поэтому они выходят целыми.

Денежный поток, денежный поток, денежный поток — три вещи, которые имеют наибольшее значение.

Процедура бизнес-кредита аналогична процедуре ипотечного кредита. Но ваш личный доход заменяется денежным потоком бизнеса. Существует необычный термин для денежного потока, который ОЧЕНЬ важен для кредиторов:

Но ваш личный доход заменяется денежным потоком бизнеса. Существует необычный термин для денежного потока, который ОЧЕНЬ важен для кредиторов:

- EBITDA: прибыль до вычета процентов, налогов, износа и амортизации

EBITDA — это денежный поток, генерируемый бизнесом, который доступен для выплаты кредита.

Банки смотрят на показатель EBITDA и сравнивают его с платежом по кредиту. Они хотят знать, что бизнес генерирует больший денежный поток (EBITDA), чем сумма платежей по кредиту. Типичные минимальные ограничения:

- С недвижимостью: EBITDA должна равняться 1,25-кратному обслуживанию долга (выплаты по кредиту)

- Без недвижимости: EBITDA должна равняться 1,5-кратному обслуживанию долга (выплаты по кредиту)

- Мэтт Пирс: Я предпочитаю, чтобы EBITDA как минимум в 2 раза превышала обслуживание долга (выплаты по кредиту)

Вы можете слышать, что эти мультипликаторы называются «покрытием обслуживания долга».

Пример. Если предприятие берет взаймы 500 000 долларов США на 20 лет под 6 %, платеж по кредиту составляет около 3 600 долларов США в месяц или 43 000 долларов США в год. Таким образом, минимальная EBITDA, которую банк будет искать в этом примере, будет:

- С недвижимостью: 25 x 43 000 долл. США = 54 000 долл. США в год

- Без недвижимости: 5 x 43 000 долларов = 65 000 долларов в год

- Мэтт Пирс: 2 x 43 000 долларов = 86 000 долларов в год

Если вы не можете понять, как сделать так, чтобы EBITDA вашего бизнеса превышала минимальную банковскую сумму, значит, вы просто работаете, чтобы выплачивать кредит. И у вас будет очень мало резерва на тот случай, если (не если) у вас будут низкие продажи месяц, два, три… :

Помимо денежного потока, чем обеспечивается кредит?

- Недвижимость – это предпочтительная форма обеспечения банка.

- Оборудование/основные средства – неплохо, но не так хорошо, как недвижимость.

- Инвентарь — не очень хороший — очень низкая стоимость кредита — может быть 50% от вашей стоимости, если вам повезет.

- Дебиторская задолженность – сделать можно, но очень дорого.

Собственный капитал:

Сколько денег вы вкладываете в сделку? Не менее 10%. 20% или 30% лучше. Это уменьшит ваш ежемесячный платеж и даст вам лучшую защиту от трудных времен. Меньший риск. Для этого кредита в размере 500 000 долларов США это означает минимальный первоначальный взнос в размере 50 000 долларов США, более вероятно, 100 000 долларов США.

Иногда меня спрашивают, можете ли вы заменить денежный первоначальный взнос на долю в собственном доме. Ответ однозначный: «Нет». Денежный аванс означает реальные деньги.

Бизнес-план:

Составьте хороший план игры, который поможет кредитному специалисту понять, почему предоставление этого кредита для вас и вашего бизнеса имеет смысл с точки зрения бизнеса. Он не будет принимать решение о кредите, но он может быть вашим чирлидером в банке с людьми, которые будут это делать.

Он не будет принимать решение о кредите, но он может быть вашим чирлидером в банке с людьми, которые будут это делать.

Период времени:

Это не такое быстрое решение, как в случае с кредитной картой или автокредитом. Рисунок От 30 до 60 дней, чтобы банк рассмотрел ваш кредитный пакет, задал вопросы и провел внутреннюю проверку. Если кредит является кредитом SBA, возможно, добавьте от 30 до 45 дней вдобавок к этому, чтобы SBA сделал свое дело.

Если у вас есть какие-либо вопросы или вы хотите обсудить вашу конкретную ситуацию, обращайтесь в местное отделение UGA SBDC.

Ипотечные кредиты | Финансовый отдел штата Миссури

Подать заявку перед покупкой

Если вы планируете приобрести дом, первое, что вы должны сделать, это подать заявку на получение ипотечного кредита. Наличие предварительно одобренного ипотечного кредита имеет много преимуществ. Кредитор может помочь вам определить ценовой диапазон дома, который вы можете себе позволить, и сколько денег вам потребуется для первоначального взноса и расходов на закрытие.

Магазин для кредита, а не кредитора. У вас могут быть долгосрочные отношения с вашим банком, но это не значит, что они предложат вам лучшую сделку. Большинство кредитов продаются на вторичном рынке, поэтому финансовое учреждение, которое дает вам кредит, может не принадлежать ему и не обслуживать его в течение следующих 30 лет.

Чем больше вы знаете, прежде чем обращаться к кредиторам, тем более выгодную сделку вы, вероятно, получите. Посмотрите в местной газете, какие цены предлагаются. Опросите кредиторов по телефону, прежде чем встречаться с ними лично. Узнайте, являются ли они фактическим кредитором или брокером. Ипотечный брокер выступает в качестве третьей стороны между вами и кредитором, и за его услуги взимается дополнительная плата.

Проверьте информацию о выбранном кредиторе. Крайне важно, чтобы вы проверили прошлое компании.

Какую информацию следует предоставить кредитору?

Ваш кредитор должен знать, сколько денег вы получаете и сколько денег вы ежемесячно выплачиваете на расходы. При подаче заявления на получение ипотечного кредита возьмите с собой следующую информацию:

При подаче заявления на получение ипотечного кредита возьмите с собой следующую информацию:

- Ваши адреса за последние два года. Если вы снимаете жилье сейчас, укажите имя и адрес арендодателя.

- Ваши работодатели за последние два года. Принесите квитанции о зарплате за последние несколько месяцев.

- Принесите копии своих налоговых форм за последние два года; любые документы о разводе, подтверждающие получаемые вами алименты или пособие на ребенка; информация о пенсионных выплатах; и информацию о любом другом доходе, который у вас есть. Если вы работаете не по найму, вам потребуется заверенный отчет о прибылях и убытках.

- Номера банковских счетов и балансы, а также информация о любых других ваших сбережениях или инвестициях.

- Год выпуска, марка и стоимость любых транспортных средств, которыми вы владеете. Если ваши автомобили финансируются, информация о финансовой компании и суммы платежа.

- Информация обо всех ваших долгах или счетах, номерах счетов и размере вашей задолженности.

- Если вы когда-либо подавали заявление о банкротстве, обязательно принесите заявление о банкротстве или освобождение от ответственности.

- Если вы ветеран, принесите свидетельство о праве на участие или форму об увольнении.

- Принесите удостоверение личности с фотографией и номером социального страхования.

Какие вопросы следует задавать?

Существуют различные виды ипотечных кредитов и различных программ, которые помогут вам купить дом. Вот несколько вопросов, которые вы должны задать:

- Вы ипотечный брокер или ипотечный кредитор? С другими кредиторами, кроме банков, трудно сказать. Ипотечный брокер не выдает кредит; они действуют как агент для клиента, чтобы найти ипотечного кредитора, и есть дополнительная плата за их услуги. Ипотечный кредитор — это компания, фактически выдающая кредит.

- Какова процентная ставка и годовая процентная ставка? Нотная ставка — это процентная ставка, предусмотренная договором в течение срока кредита. Годовая процентная ставка — это годовая ставка для всех финансовых сборов, процентов, а также предоплаты по финансовым расходам.

- Ставка фиксированная или регулируемая?

- Придется ли мне платить «баллы» (предоплаченные финансовые расходы)? Если да, то сколько? Пункт — это один процент от суммы ипотечного кредита, уплачиваемого покупателем или продавцом кредитору авансом.

- Сколько будет стоить закрытие? Кредиторы могут взимать сборы за различные пункты, такие как кредитный отчет, экспертиза правового титула, выписка о праве собственности, страхование правового титула, осмотр имущества, оценка, услуги нотариуса, а также сборы за подготовку актов, ипотечных кредитов, расчетов и аналогичных документов.

- Через какое время после подачи заявки тариф будет гарантирован (фиксирован)?

- Сколько времени займет рассмотрение моей заявки на ипотеку?

- Какой требуется первоначальный взнос? кредитов VA не требуют первоначального взноса. Первоначальный взнос составляет процент от стоимости дома.

- Что это за ипотека? Это VA, FHA или обычная ипотека? Ипотечные кредиты VA и FHA застрахованы на федеральном уровне, а обычные кредиты не застрахованы на федеральном уровне. Кредиты VA не требуют ипотечного страхования; FHA и обычные кредиты предусматривают страховые взносы по ипотечному кредиту, добавленные к выплате процентов и основной суммы долга, если только у вас нет крупного первоначального взноса.

- Каков срок кредита и сколько будет ежемесячный платеж по ипотеке? (включая основную сумму, проценты, налоги и страхование)

- Что мне нужно будет заплатить вперед? Средства, подлежащие оплате при закрытии, обычно включают в себя затраты на закрытие и баллы (предоплаченные финансовые сборы, основанные на процентах от суммы кредита). Расходы на закрытие включают в себя кредитные отчеты, сборы за оценку, подготовку документов, оплату расчетов, страхование правового титула и т. д.

- Взимается ли штраф за досрочное погашение, если да, то в каком размере?

Годовая процентная ставка — это годовая ставка для всех финансовых сборов, процентов, а также предоплаты по финансовым расходам.

Годовая процентная ставка — это годовая ставка для всех финансовых сборов, процентов, а также предоплаты по финансовым расходам. Первоначальный взнос составляет процент от стоимости дома.

Первоначальный взнос составляет процент от стоимости дома. д.

д.Ипотека с регулируемой ставкой по сравнению с ипотекой с фиксированной ставкой

Кредиты с фиксированной процентной ставкой в наши дни выглядят как хорошая ставка, а спред по сравнению с кредитами с регулируемой процентной ставкой упал ниже 2 процентных пунктов, что делает кредит с фиксированной процентной ставкой более выгодным. Ипотечные кредиты с регулируемой процентной ставкой (ARM) по-прежнему заслуживают внимания. На них легче претендовать, у них более низкие начальные процентные ставки и часто более низкая комиссия за кредит. Если вы планируете переехать в течение пяти лет, ARM, вероятно, будет дешевле, чем кредит с фиксированной процентной ставкой. Компромиссом может быть так называемый гибридный ARM, который предлагает фиксированные платежи на срок от трех до семи лет, а затем приспосабливается к текущим процентным ставкам.

Ипотечные кредиты с регулируемой процентной ставкой

Если курс является регулируемым, вам следует задать следующие вопросы:

- Как часто может меняться процентная ставка?

- Насколько может увеличиться или уменьшиться ставка в каждый период корректировки?

- Насколько может увеличиваться или уменьшаться ставка в течение срока действия кредита?

- Что такое ипотечный индекс и где он публикуется?

- Как индекс изменился в прошлом? Кредитор должен предоставить вам примеры изменения ставки, когда вы подаете заявку на ипотеку с плавающей ставкой.

- Могу ли я изменить ARM на кредит с фиксированной процентной ставкой в течение срока действия кредита? Если я могу, когда мне будет разрешено?

- Во сколько мне обойдется переход с ипотеки с плавающей ставкой на ипотеку с фиксированной ставкой?

Часто ипотечные кредиты с плавающей ставкой предлагают более низкую или дисконтированную ставку в течение первого или двух лет кредита; снизить платежи за этот период. Вы должны убедиться, что понимаете, как ставка и платежи будут увеличиваться после периода льготной ставки.

Неприятные сюрпризы

Слишком часто, когда вы садитесь подписывать кредитные документы, вы обнаруживаете, что процентная ставка, баллы или какие-либо другие характеристики не соответствуют вашим ожиданиям. Заемщики наиболее уязвимы, когда садятся подписывать документы. Этим недостатком может попытаться воспользоваться теневой кредитор. Есть несколько шагов, которые вы можете предпринять, чтобы снизить риски.

После первого одобрения кредита получите письменное кредитное соглашение. В нем должны быть указаны размер, процентная ставка, сборы и другие детали кредита. Если возможно, укажите ожидаемую дату закрытия. Зафиксируйте ставку в письменном виде. В противном случае процентная ставка по вашему кредиту может быть изменена до того дня, когда вы сядете за подписью.

Получите квитанцию обо всех сборах, которые вы должны заплатить авансом, включая условия, согласно которым деньги будут возвращены в случае, если кредит не будет закрыт.

Остерегайтесь кредиторов или брокеров, которые не подтверждают свои слова в письменной форме.

Помните, что ваш дом, вероятно, будет самым дорогим вложением, которое вы когда-либо делали. Различия в условиях ипотеки могут привести к экономии тысяч долларов для вас.

Опубликовано Национальной ассоциацией администраторов потребительского кредита

Может быть воспроизведено с указанием соответствующих источников.