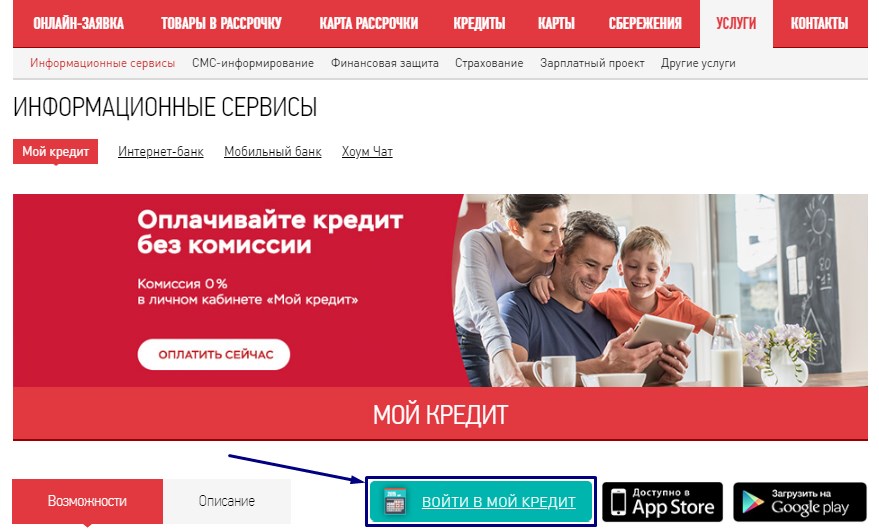

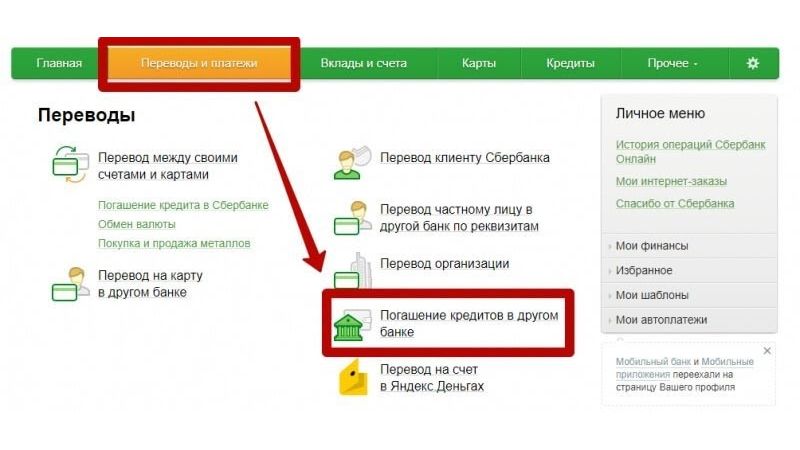

Банк хоум кредит погасить кредит онлайн: Оплатить кредит онлайн

Содержание

Жилищный кредит — подайте заявку на жилищный кредит онлайн, EMI @₹741 за лакх*

Осуществите свою мечту о владении домом с жилищным кредитом Axis Bank, который предлагает жилищные кредиты, начиная с рупий. 300000. Жилищный кредит Axis Bank имеет множество преимуществ, таких как меньшие EMI, где вы можете отложить платеж на

более длительный срок, привлекательные процентные ставки, простой процесс подачи заявки, обслуживание на пороге и т. д. Узнайте больше о жилищном кредите Axis Bank ниже.

Home Loan Details

| Loan Amount | Up to Rs 5 crore |

| Loan Tenure | Up to 30 years |

| Floating Interest Rate | 8.10% — 8.45% |

| Фиксированная процентная ставка | 14% |

| Плата за обработку | До 1% от суммы кредита + налог на товары и услуги (минимум 10 000 рупий) |

Сборы и сборы за жилищный кредит0006 В зависимости от типа жилищного кредита, на который вы подаете заявку, вам придется оплатить различные сборы, в том числе: заемщика после одобрения кредитной заявки. 2. Плата за досрочное погашение : Если вы решите погасить сумму ипотечного кредита до истечения срока кредита, вам придется заплатить штраф за досрочное погашение. 3. Плата за конвертацию : Плата за конвертацию взимается, когда вы решаете перейти на другую кредитную схему с целью снижения процентной ставки по вашей текущей кредитной схеме. 4. Страхование жилья : Крайне важно иметь действующий страховой полис на протяжении всего срока владения жильем. Вы должны оплатить страховой взнос непосредственно в компанию, предлагающую услугу. 5. Плата за неуплату чека : Если чек, который вы выдаете для оплаты жилищного кредита EMI, не принимается к оплате из-за недостаточного остатка на счете или по любой другой причине, взимается плата за неуплату чека. 6. Сборы за неуплату долга : Если вы не уплатите EMI вовремя, с вас будет взиматься плата за ипотечный кредит в качестве штрафа за задержку платежей. 7. Изменение срока кредита : Возможно, вам придется заплатить номинальные сборы, если вы решите изменить срок кредита. Подробнее Типы жилищных кредитов в Индии Жилищные кредиты предоставляются для различных целей, помимо покупки дома. Давайте рассмотрим некоторые из популярных видов ипотечных кредитов. 1. Новые жилищные кредиты : Эти кредиты предоставляются тем, кто хочет приобрести недвижимость или дом в первый раз. Заемщики должны соответствовать критериям, чтобы иметь право воспользоваться ипотечного кредита. 2. Предварительно одобренные жилищные кредиты : Эти кредиты предоставляются после оценки кредитоспособности, финансового положения и доходов заемщика. 3. Ссуды на покупку жилья : Эти ссуды выдаются в первую очередь заемщикам, желающим приобрести квартиру или дом. 4. Жилищные кредиты на строительство : Если физическое лицо хочет построить дом на существующем участке земли, этот тип кредита подходит. 5. Ипотечный кредит на ремонт : Ипотечный кредит на ремонт предлагается домовладельцам, которые хотят отремонтировать, поднять или расширить свой существующий дом. 6. Земельные ссуды : Эти кредиты подходят для клиентов, заинтересованных в покупке участка или участка земли для строительства дома. 7. Пополнение жилищного кредита : Как следует из названия, пополнение жилищного кредита позволяет клиентам занять дополнительную сумму денег по сравнению с существующим жилищным кредитом. 8. Передача остатка ипотечного кредита : средство передачи остатка позволяет заемщикам перевести свои ипотечные кредиты из одного банка в другой по более низким процентным ставкам. Показать меньше Что делать, если ваша заявка на жилищный кредит отклонена? Если ваша заявка на жилищный кредит отклонена, вы можете повторно подать заявку на жилищный кредит. Но вы должны рассмотреть следующие аспекты, прежде чем продолжить: Подробнее Перевод остатка по ипотечному кредиту Перевод остатка по жилищному кредиту поможет вам воспользоваться более низкими процентными ставками по ипотечному кредиту. По мере снижения процентной ставки заемщики могут платить более низкие EMI, что может значительно увеличить экономию на процентах. Если вы платите более высокие проценты Подробнее Как улучшить свои шансы на получение ипотечного кредита? Вот что вы можете сделать, чтобы повысить свои шансы на одобрение жилищного кредита. 1. Очистка кредита : Ваш кредитный рейтинг является жизненно важным фактором рассмотрения. Высокий кредитный рейтинг облегчает получение кредита. Если у вас низкий кредитный рейтинг, определите причины, проверив свой кредит. 2. Оцените соотношение вашего долга к доходу : Кредиторы анализируют ваш текущий доход, чтобы определить вашу способность платить EMI жилищного кредита. Если возможно, вы можете попытаться увеличить свой годовой доход, работая неполный рабочий день или 3. Ограничение кредита : Если вы занимаете больше денег, чем вам нужно для достижения ваших финансовых целей, ваши шансы на получение жилищного кредита уменьшаются. 4. Добавить поручителя или поручителя : В некоторых случаях получить кредит по собственному желанию может быть сложно. Рассмотрите возможность добавления поручителя или поручителя с хорошей кредитной историей. Поручитель или поручитель гарантирует, что Подробнее Как проверить или изменить выплаты по ипотечному кредиту? Войдите в Интернет-банкинг или мобильное приложение и нажмите на свой счет жилищного кредита, затем: Мобильное приложение: Нажмите на вкладку Подробности Интернет-банкинг : Нажмите Сведения об учетной записи Вы увидите сведения о своем кредите, такие как ставка, срок и способ оплаты: еженедельно, раз в две недели или ежемесячно. Войдите в Интернет-банк или мобильное приложение и перейдите к Услуги , затем: Мобильное приложение: Нажмите Расписание Запланированные платежи и 9 прошедшие 9020 Интернет-банкинг: Перейдите к Переводы, платежи и BPAY , затем к Запланированные платежи Выберите нужный вариант из списка запланированных платежей. Отсюда вы можете: Если вам нужно поговорить с нами о ваших выплатах, позвоните по номеру 13 13 76 с 7:30 до 19:30, с понедельника по субботу или закажите обратный звонок. Как я могу сохранить свой ипотечный кредит, если я продаю свой дом и покупаю новый? Вы можете использовать функцию переноса вашего ипотечного кредита, которую иногда называют «заменой обеспечения» или «обменом обеспечения». Мобильность позволяет вам обменивать недвижимость, обеспечивающую ваш ипотечный кредит, с одной собственности на другую, избавляя от всех хлопот и затрат на рефинансирование. Вы также можете сделать это по ипотечному кредиту с фиксированной процентной ставкой, не беспокоясь о затратах на перерыв. Вы даже можете рассмотреть вопрос об увеличении суммы кредита перед переносом ипотечного кредита, если вам нужно больше средств для покрытия новой покупки недвижимости. Если вам нужно поговорить с нами о переносимости, позвоните по номеру 13 13 76 с 7:30 до 19:30, с понедельника по субботу или закажите обратный звонок. Какие варианты у меня есть, чтобы погасить ипотечный кредит раньше? Есть несколько функций и вариантов кредита, которые вы можете использовать, чтобы уменьшить сумму процентов, которые вам придется платить, сэкономить деньги в долгосрочной перспективе и помочь вам быстрее погасить ипотечный кредит. Если у вас есть какие-либо опасения по поводу вашей процентной ставки, первым делом вы всегда должны позвонить нам. Мы можем обсудить с вами вашу ставку и помочь вам найти способы сэкономить, особенно если есть функции кредита, которыми вы не пользуетесь. Если вам нужно поговорить с нами о вашем ипотечном кредите или процентной ставке, позвоните по телефону 13 13 76 с 7:30 до 19:30 с понедельника по субботу или закажите обратный звонок. # Если вы еще не ознакомились с нашим пакетом ипотечных кредитов, это может быть для вас отличным способом сэкономить тысячи на существующем ипотечном кредите BankSA. Вот как можно сэкономить: 3. Настройте или привяжите компенсационный счет . Ваш стандартный ипотечный кредит с плавающей ставкой поставляется с возможностью компенсации полной процентной ставки, предназначенной для того, чтобы сэкономить тысячи процентов и сократить срок действия вашего кредита. Это потому, что каждый доллар на связанном транзакционном счете идет на погашение вашего ипотечного кредита. Вам понадобится: Если вы хотите настроить или связать компенсационную учетную запись, позвоните по телефону 13 13 76 с 7:30 до 19:30, с понедельника по субботу или запросите обратный звонок. Простое изменение частоты погашения с ежемесячной на двухнедельную или еженедельную может значительно сократить срок кредита, а это означает, что вы сэкономите тысячи и сократите срок погашения кредита на несколько лет. Платить чаще означает, что когда проценты начисляются ежемесячно на остаток кредита, остаток будет уменьшаться через неделю или две недели, а не целый месяц. Изменить периодичность погашения жилищного кредита можно онлайн в интернет-банке или мобильном приложении. 5. Платите больше, чем минимум Если вы просто выплачиваете минимальный ежемесячный платеж и выплачиваете основную сумму и проценты, вы будете возвращать свой жилищный кредит в течение согласованного срока кредита. Для многих клиентов это может быть от 20 до 30 лет. Тем не менее, вы можете внести значительный вклад, увеличив выплаты, даже на небольшую сумму каждый месяц. Вы будете удивлены, как мало нужно, чтобы сократить срок кредита на годы. 6. Дополнительные выплаты Производя дополнительные выплаты на счет жилищного кредита, будь то частые дополнительные суммы сверх минимальной суммы или единовременно, вы погасите свой кредит быстрее и накопите средства, которые могут пригодиться, если должно произойти что-то неожиданное. С ипотечным кредитом с плавающей ставкой вы можете совершать неограниченное количество дополнительных выплат, в то время как с кредитом с фиксированной ставкой максимальная сумма, которую вы можете платить в виде дополнительных платежей за фиксированный срок, ограничена до 30 000 долларов США, если вы хотите избежать затрат на перерыв. 7. Никогда не пропустите погашение Чтобы гарантировать, что вы не несете комиссию или сборы за просрочку погашения, рекомендуется установить прямой дебет. При его настройке, если мы изменим ваш минимальный платеж, ваш прямой дебет будет автоматически обновлен. Вы можете просто установить и оставить его, будучи уверенным, что никогда не пропустите погашение. Если вы решите, что он вам больше не нужен, вы можете внести изменения или отменить его. Независимо от того, находится ли ваша назначенная учетная запись у нас или у кого-то другого, вам необходимо выполнить один и тот же процесс. Пожалуйста, сообщите нам за 10 рабочих дней до следующего запланированного погашения, если вы хотите: Если вам нужно поговорить с нами о вашем ипотечном кредите, позвоните 13 13 76 7:30–19:30, с понедельника по субботу или закажите обратный звонок. Возможен ли для вас вариант выплаты только процентов? Период погашения только процентов, до 5 лет по кредиту, занимаемому владельцем, и до 10 лет по инвестиционному кредиту, может быть выгоден для вас, если вы хотите: Рождение ребенка, болезнь, разрыв отношений или потеря дохода могут быть причинами, по которым вам может понадобиться высвободить дополнительные средства. Жизнь иногда может быть непредсказуемой, поэтому в период погашения только процентов вы сможете преодолеть трудный период, помогая покрыть непредвиденные счета или консолидировать долг. Погашение только процентов может предложить потенциальные налоговые льготы для инвесторов в недвижимость, высвобождая средства на ремонт, модернизацию или помощь в приобретении другой инвестиционной собственности. Вы можете подать заявку на выплату только процентной части ваших платежей на утвержденный срок только процентов, если: Если вам нужно поговорить с нами о подаче заявки на выплату только процентов за период, позвоните по номеру 13 13 76 с 7:30 до 19:30, с понедельника по субботу или закажите обратный звонок. Перейти на фиксированную ставку или остаться на переменной? Следует ли вам зафиксировать процентную ставку или оставить плавающую ставку, полностью зависит от того, что лучше всего соответствует вашему текущему финансовому положению, и от того, хотите ли вы определенности или гибкости. Вы можете сделать это самостоятельно онлайн. Войдите в интернет-банкинг или мобильное приложение, выберите свой жилищный кредит и перейдите на Услуги , затем Переключитесь на жилищный кредит с фиксированной процентной ставкой . Выберите новый срок фиксированной ставки и подтвердите. Вы можете зафиксировать фиксированную ставку на срок от 1 до 5 лет. Если вы в настоящее время используете фиксированную ставку, ваша ставка автоматически переключится на переменную ставку по истечении фиксированного срока, если вы не решите изменить ее. 3. Разделение вашего переменного ипотечного кредита Получите лучшее из обоих миров — гибкость и уверенность — открыв новый жилищный кредит с фиксированной процентной ставкой и разделив текущий остаток плавающего жилищного кредита на два счета. Вот как это работает: Если вам нужно поговорить с нами об обмене, повторной фиксации или разделении ипотечного кредита, позвоните по номеру 13 13 76 с 7:30 до 19:30, с понедельника по субботу или закажите обратный звонок. Как я могу оплатить ремонт или залог за вторую недвижимость без наличных денег? Если у вас нет единовременной суммы, готовой и доступной для финансирования вашего ремонта или внесения залога за вторую недвижимость, ответом может быть текущий капитал вашего ипотечного кредита. Это разница между вашим текущим балансом ипотечного кредита и текущей рыночной стоимостью вашей собственности. Если вам повезло, что у вас есть капитал, и вы хотели бы его использовать, вам необходимо, чтобы мы переоценили вашу собственность. Затем мы сможем дать вам более четкое представление о полезном капитале вашего дома и о том, можете ли вы увеличить свой текущий кредит или подать заявку на получение дополнительного кредита. Оттуда следующие шаги зависят от вас. Для многих увеличение кредита или «пополнение» является более экономичным способом оплаты таких вещей, как заслуженный отпуск, новая машина, ремонт или даже залог за вторую недвижимость. Процентные ставки по ипотечному кредиту часто ниже, чем личные кредиты и кредитные карты, и если ваш текущий кредит упакован, все преимущества пакета будут распространяться на любые новые кредиты. Кредит опциона на строительство Если вы берете на себя капитальный ремонт или завершаете строительство нового здания, вам может подойти кредит опциона на строительство. В отличие от стандартного ипотечного кредита, кредит на строительство предусматривает прогрессивные платежи во время строительства. Таким образом, вы можете снимать поэтапно по мере увеличения стоимости безопасности имущества. Вы будете возмещать только те средства, которые были использованы в любой момент в процессе строительства. Покупатели следующего дома и инвесторы Как вы должны финансировать свой следующий дом или инвестиционную недвижимость? Ответ будет зависеть от ваших обстоятельств, целей владения недвижимостью и того, как вы хотите их достичь. Это единовременная невозвратная плата. Плата за обработку для Axis

Это единовременная невозвратная плата. Плата за обработку для Axis

Банковский жилищный кредит может доходить до 1% от суммы кредита.

Если эти факторы соответствуют критериям приемлемости, принципиальное одобрение

Если эти факторы соответствуют критериям приемлемости, принципиальное одобрение

кредита отправляется.

жилищного кредита.

Плохая кредитная история увеличивает вероятность того, что ваша заявка на ипотечный кредит будет отклонена. Не забудьте взглянуть на свой кредитный отчет и кредитный рейтинг, прежде чем подать заявку на ипотечный кредит. Плохой кредит

Не забудьте взглянуть на свой кредитный отчет и кредитный рейтинг, прежде чем подать заявку на ипотечный кредит. Плохой кредит

Оценка может быть улучшена путем своевременного погашения долга.

сумма, на которую вы подали заявку, превышает вашу приемлемую сумму кредита, вы можете повторно подать заявку после уменьшения суммы кредита.

погашения.

Наличие большого количества кредитов отрицательно скажется на ваших личных финансах, а также на вашей платежеспособности. Таким образом, вы должны очистить любые текущие кредиты, прежде чем подавать заявку на жилищный кредит.

Таким образом, вы должны очистить любые текущие кредиты, прежде чем подавать заявку на жилищный кредит.

ставка, чем текущий рыночный стандарт, вы можете передать ипотечный кредит и наслаждаться сниженной процентной ставкой. Преимущества перевода остатка жилищного кредита

При более низкой процентной ставке заемщики могут выбрать либо более низкие EMI, либо более короткий срок владения.

При более низкой процентной ставке заемщики могут выбрать либо более низкие EMI, либо более короткий срок владения.

сбережения.

отчет. Иногда незначительные ошибки отрицательно влияют на ваш кредитный рейтинг. В таком случае немедленно сообщите об ошибке Credit Information Bureau (India) Limited (CIBIL).

путем продажи ликвидных активов, таких как акции. По мере увеличения отношения долга к доходу ваши шансы на получение кредита также могут увеличиваться. Сберегайте и инвестируйте больше, и принимайте мудрые решения о том, сколько денег вы

Сберегайте и инвестируйте больше, и принимайте мудрые решения о том, сколько денег вы

требуют в качестве кредита и подать заявку на эту конкретную сумму.

вы вовремя платите EMI по ипотечному кредиту, и если вы этого не сделаете, они обязаны погасить кредит от вашего имени. Однако получение поручителя или поручителя имеет свои собственные условия, поэтому обязательно примите к сведению

того же самого. Управляйте своим жилищным кредитом | БанкSA

1. Проверьте остаток по кредиту, ставку или платежи

Остаток по ипотечному кредиту включает в себя любые дополнительные выплаты, которые вы произвели. Они показаны под цифрой Доступные средств.

Остаток по ипотечному кредиту включает в себя любые дополнительные выплаты, которые вы произвели. Они показаны под цифрой Доступные средств.

2. Изменить сумму или периодичность погашения

1. Проверьте свою процентную ставку

2. Экономьте с помощью пакета Advantage

Могут взиматься другие сборы и сборы

Могут взиматься другие сборы и сборы

4. Выплачивайте чаще

Если вы делаете минимальные выплаты по кредиту только под проценты, помните, что, поскольку вы не делаете платежи для уменьшения остатка по кредиту, чем дольше вы платите только проценты, тем дольше срок вашего кредита. С кредитами, занимаемыми владельцем, вы можете оставаться только на выплате процентов только на срок до 5 лет в течение срока действия кредита и до 10 лет по инвестиционному кредиту. Итак, в какой-то момент вам нужно будет выплатить основную сумму и проценты, чтобы начать погашение кредита.

Если вы делаете минимальные выплаты по кредиту только под проценты, помните, что, поскольку вы не делаете платежи для уменьшения остатка по кредиту, чем дольше вы платите только проценты, тем дольше срок вашего кредита. С кредитами, занимаемыми владельцем, вы можете оставаться только на выплате процентов только на срок до 5 лет в течение срока действия кредита и до 10 лет по инвестиционному кредиту. Итак, в какой-то момент вам нужно будет выплатить основную сумму и проценты, чтобы начать погашение кредита. Если вы впереди по выплатам и уже зарегистрировались на перерисовку, у вас будет Доступные средства в вашем ипотечном кредите, которые вы можете использовать, когда вам это нужно.

Если вы впереди по выплатам и уже зарегистрировались на перерисовку, у вас будет Доступные средства в вашем ипотечном кредите, которые вы можете использовать, когда вам это нужно.

1. Максимизируйте свой денежный поток

2. Сократите свои платежи

3. Воспользуйтесь налоговыми льготами для инвесторов

Некоторое время выплачивайте только проценты

-e1591612863765.jpg)

1. Переключение с переменной на фиксированную

Факты о фиксированной ставке

2. Переход с фиксированной на переменную

Если вы попытаетесь досрочно завершить срок фиксированной ставки, вы можете понести затраты на перерыв, которые могут исчисляться тысячами. Для повторного исправления войдите в интернет-банк или мобильное приложение и выберите жилищный кредит. До 9 лет0209 Тип процентной ставки , найдите ссылку View options . Выберите новый срок фиксированной ставки от 1 до 5 лет и подтвердите.

Если вы попытаетесь досрочно завершить срок фиксированной ставки, вы можете понести затраты на перерыв, которые могут исчисляться тысячами. Для повторного исправления войдите в интернет-банк или мобильное приложение и выберите жилищный кредит. До 9 лет0209 Тип процентной ставки , найдите ссылку View options . Выберите новый срок фиксированной ставки от 1 до 5 лет и подтвердите.

Что такое капитал?

Увеличение жилищного кредита