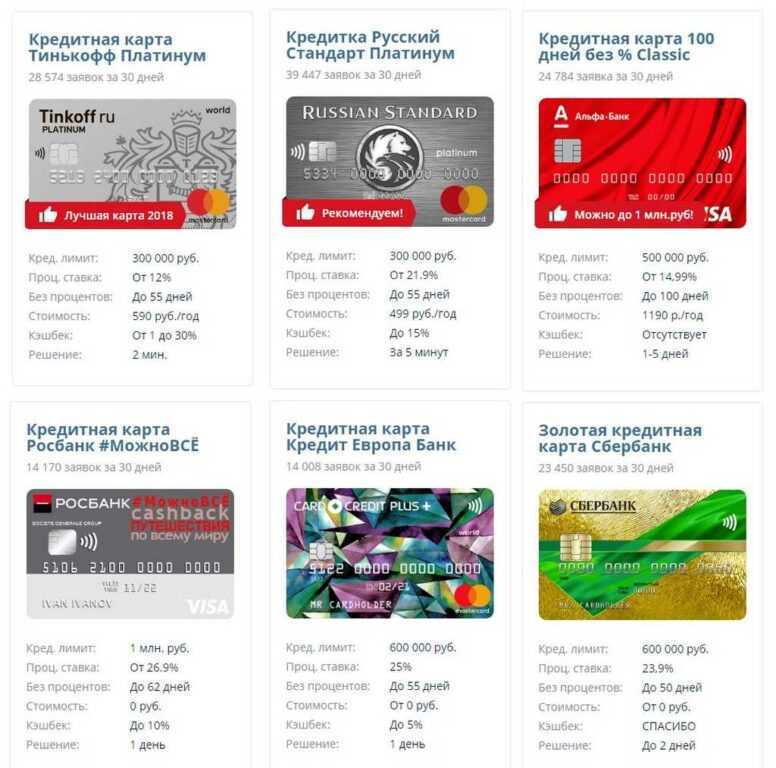

Банк лето взять кредитную карту: Лето Банк кредитная карта — виды, услвоия, оформление

Содержание

Альфа-банк вводит в заблуждение своих клиентов и обманывает на крупные суммы — Ольга Соловьёва на vc.ru

Летом 2022 года мне не хватало денег на крупную покупку. В приложении альфа-банка долго висело предложение с одобренной суммой под 8,5 % и я, являясь давним клиентом банка и будучи уверенной в его прозрачности, нажала кнопку «оформить кредит». Страхование кредита отключить было нельзя, прошу обратить внимание, что приложение не давало возможности выключить рычажок на экране напротив страхования жизни и он был 1 (это важно). Приложение посчитало ежемесячный платеж, умножив его на срок кредита, я обнаружила, что страховка выходила около 150 тысяч. Решила оформить кредит, потом разобраться. Мне присылают на подпись кредитный договор по которому я должна банку не 500, а 650 тысяч, при этом договор страхования жизни является гарантом пониженной процентной ставки, без него ставка поднимается до 23%. Изначально я предполагала, что выплачу досрочно в течение года, однако всякое в жизни бывает, поэтому поразмыслив, я решила оставить страховку. На следующий день мне выслали бумаги по кредиту, график платежей, 2 полиса на 4 и 153 тысячи и 1 памятка с условиями страхования. Также обращаю внимание, только 1 памятка, где в пункте 8.5 было прописано, что неиспользованная часть страхования возвращается, и в каком-то еще пункте, что от страхования зависит процент по кредиту. Я перезвонила в альфастрахование жизнь, девушка по телефону меня заверила, что вся страховая сумма пересчитается. Со спокойной душой я использовала кредитные деньги, время от времени закрывая крупные суммы. Настал день, когда я запланировала погасить всю сумму досрочно, звоню в альфастрахование, чтобы уточнить сумму которая мне вернется, на что мне сообщают, что по полису с меньшей суммой деньги возвращаются, а с бОльшей суммой нет, т к он не привязан к кредиту. Сказать, что я была в шоке ничего не сказать. Обратилась в банк, у них по документам все четко и выходит, что я добровольно заняла у банка 153 тысячи, чтобы на 5 лет застраховать жизнь. Чувствую себя обманутой и, говоря простым языком, лохушкой, кинутой любимым банком.

На следующий день мне выслали бумаги по кредиту, график платежей, 2 полиса на 4 и 153 тысячи и 1 памятка с условиями страхования. Также обращаю внимание, только 1 памятка, где в пункте 8.5 было прописано, что неиспользованная часть страхования возвращается, и в каком-то еще пункте, что от страхования зависит процент по кредиту. Я перезвонила в альфастрахование жизнь, девушка по телефону меня заверила, что вся страховая сумма пересчитается. Со спокойной душой я использовала кредитные деньги, время от времени закрывая крупные суммы. Настал день, когда я запланировала погасить всю сумму досрочно, звоню в альфастрахование, чтобы уточнить сумму которая мне вернется, на что мне сообщают, что по полису с меньшей суммой деньги возвращаются, а с бОльшей суммой нет, т к он не привязан к кредиту. Сказать, что я была в шоке ничего не сказать. Обратилась в банк, у них по документам все четко и выходит, что я добровольно заняла у банка 153 тысячи, чтобы на 5 лет застраховать жизнь. Чувствую себя обманутой и, говоря простым языком, лохушкой, кинутой любимым банком. Я не юрист, чтобы заподозрить неладное в том, что полиса 2 и 2я страховка не привязана у кредиту , т к в случае смерти деньги выплатятся родственникам, а не банку. Пошерстив интернет, поняла, что таких как я тысячи по всей стране. Получается, что страховку не оформить в приложении я не могла, но должна была расторгнуть в течение 14 дней, при этом и банк и страховая всячески скрывали от меня информацию. Но т к не воспользовалась периодом охлаждения, значит взяла добровольно…замкнутый круг. Считаю, что банк и аффелированная с ним страховая намеренно обманывает своих клиентов, обогащаясь на огромные суммы по сути не за что. Судебная практика по Москве показывает, что суды на стороне банка, не зря их юристы свой хлеб едят. Поэтому ищу таких же пострадавших для коллективной жалобы в прокуратуру, чтобы те проверили альфу на предмет мошеннических действий.

Я не юрист, чтобы заподозрить неладное в том, что полиса 2 и 2я страховка не привязана у кредиту , т к в случае смерти деньги выплатятся родственникам, а не банку. Пошерстив интернет, поняла, что таких как я тысячи по всей стране. Получается, что страховку не оформить в приложении я не могла, но должна была расторгнуть в течение 14 дней, при этом и банк и страховая всячески скрывали от меня информацию. Но т к не воспользовалась периодом охлаждения, значит взяла добровольно…замкнутый круг. Считаю, что банк и аффелированная с ним страховая намеренно обманывает своих клиентов, обогащаясь на огромные суммы по сути не за что. Судебная практика по Москве показывает, что суды на стороне банка, не зря их юристы свой хлеб едят. Поэтому ищу таких же пострадавших для коллективной жалобы в прокуратуру, чтобы те проверили альфу на предмет мошеннических действий.

3420

просмотров

россияне не хотят или банки не разрешают?

Банки и МФО, принимая решение о выдаче кредита физлицу, будут обязаны учитывать наличие самоограничений. И если средства выданы в обход таких запретов, то кредитор не сможет требовать от заемщика возврата средств.

И если средства выданы в обход таких запретов, то кредитор не сможет требовать от заемщика возврата средств.

Но уже в октябре выяснилось, что россияне неохотно используют данный механизм.

Так, по сведениям, предоставленным РНКБ, заявки на услугу оформили всего 39 клиентов. И это при том, что запрет на онлайн-кредитование можно запросить в чате мобильного приложения или в офисе.

В «Абсолют Банке» в октябре было оформлено всего пять заявлений на самоограничение по займам. В ноябре их число увеличилось до 50, но и это тоже негусто.

Впрочем, специалисты считают, что россияне еще только присматриваются к данному механизму. Со временем число граждан, воспользовавшихся данной услугой, будет только расти. Например, такая услуга как установка лимитов на проведение операций по картам — месячных, суточных — уже достаточно популярна на рынке.

В ВТБ рассказали «Известиям», что на данный момент у клиентов есть возможность устанавливать ограничения на операции с кредитными средствами (например, можно запретить их вывод со счетов), а функционал полного ограничения онлайн-кредитования планируется внедрить в банке в ближайшее время.

«Пользователям доступна возможность установки лимитов, в том числе — на денежные переводы. По желанию клиента банк может ограничить удаленный доступ к его счетам, чтобы обслуживание происходило исключительно в офисах. По итогам октября около 1 млн клиентов уже установили ограничения на операции в онлайн-банке ВТБ, в сентябре это сделало более 850 тыс. пользователей», — заявили в ВТБ.

Впрочем, как отмечают «Известия» со ссылкой на волонтеров проекта «Народного фронта» «За права заемщиков», многие российские банки просто не информируют о своих клиентов о данном механизме. Так, волонтеры обошли крупнейших банков, и не в одном из них они не получили информации о предоставляемой услуге.

«Службы поддержки и менеджеры банков просто сообщали, что такой возможности не предусмотрено. А вместо запрашиваемого самозапрета для защиты от злоумышленников предлагали оформить страховку или установить лимит по количеству и суммам операций, которые никак не защищают от мошенничества с использованием методов социальной инженерии.

Мы считаем, что банки лукавят, заявляя об отсутствии спроса на эту услугу. С 1 октября к нам поступают многочисленные сообщения от граждан, которым также не удалось добиться установления самоограничения, они полны разочарования. Потребители следили за сообщениями регулятора о появлении такого инструмента и ждали его», — рассказала журналистам Евгения Лазарева.

Схожего мнения придерживается и директор Ассоциации развития финансовой грамотности Вениамин Каганов.

«Низкая популярность услуги объясняется тем, что люди просто не знают о такой возможности. Лично мне не приходило никаких уведомлений от банков, что я могу минимизировать свои риски, снизив лимит по операциям перевода или вообще отказавшись от возможности их совершения», — отметил Вениамин Каганов.

Стоит ли использовать кредитную карту для оплаты летнего путешествия?

Блог

- Администратор MYCCU

- От сотрудников Community Credit Union, Personal Finance

Планирование летнего отпуска может быть ошеломляющим. Если вы один из почти 100 миллионов американцев, планирующих семейный отдых в этом году, мы понимаем, почему. Поиск туристических предложений, согласование маршрутов с родственниками и расчет того, как вы будете платить за все это, могут заставить вас задуматься, а не лучше ли остановиться на отдыхе. Хотя мы не можем сказать вам, какое место отдыха подойдет для вашего бюджета и графика поездок, мы можем сказать вам, почему использование кредитной карты для оплаты летнего путешествия почти всегда является разумным финансовым ходом.

Причина №1: у вас ограниченная ответственность.

Путешествие с большими суммами наличных денег может иметь неприятные последствия. Если ваши деньги потеряны или украдены, и средства используются кем-то другим, шансы вернуть ваши деньги невелики. Однако с основной кредитной картой вы защищены Законом о справедливом выставлении счетов за кредит. Если кто-то получит доступ к вашей личной информации о кредитной карте и использует ее для совершения покупок, вы не застрянете со всем счетом. Закон направлен на то, чтобы помочь потребителям, ограничивая финансовую ответственность до 50 долларов США в случае мошенничества с вашей картой. Кроме того, если вор использует вашу кредитную карту после того, как вы сообщили о ее утере или краже, вы не несете ответственности за эти расходы.

Однако с основной кредитной картой вы защищены Законом о справедливом выставлении счетов за кредит. Если кто-то получит доступ к вашей личной информации о кредитной карте и использует ее для совершения покупок, вы не застрянете со всем счетом. Закон направлен на то, чтобы помочь потребителям, ограничивая финансовую ответственность до 50 долларов США в случае мошенничества с вашей картой. Кроме того, если вор использует вашу кредитную карту после того, как вы сообщили о ее утере или краже, вы не несете ответственности за эти расходы.

Причина № 2: Вы можете использовать этот отпуск, чтобы оплатить свой следующий отпуск.

Если вы используете крупную кредитную карту для оплаты летнего путешествия, вы можете зарабатывать баллы, тратя практически на все. Эти баллы можно обменять на денежные вознаграждения и использовать для оплаты дорожных расходов следующим летом. Если у вас уже есть бонусная карта, проверьте свой баланс бонусов, чтобы узнать, доступны ли баллы для оплаты поездки в этом году. Воспользуйтесь скидками программы

Воспользуйтесь скидками программы

, которые позволяют держателям карт сэкономить на аренде автомобилей, проживании в отелях и посещении таких популярных достопримечательностей, как тематические парки. Каждый эмитент кредитной карты определяет, какие привилегии предлагать держателям карт. Просмотрите веб-сайт кредитной карты для получения подробной информации о рекламных акциях.

Причина № 3: Если у вас возникла чрезвычайная ситуация, наличные всегда доступны.

Даже если вы носите с собой наличные деньги, в случае чрезвычайной ситуации в путешествии все имеющиеся наличные деньги могут быть уничтожены. Основная кредитная карта позволяет снимать деньги в большинстве банкоматов. Но помните, что комиссия за выдачу наличных взимается. Точная сумма комиссии зависит от эмитента кредитной карты, поэтому обязательно используйте этот вариант только в экстренных случаях. Лимит снятия будет зависеть от доступного баланса вашей кредитной карты.

Кредитные карты всегда лучший вариант?

Существуют обстоятельства, при которых вам следует отказаться от использования кредитной карты для оплаты летнего путешествия. Вот некоторые из них:

Вот некоторые из них:

· Вы близки к максимальному исчерпанию средств на своих текущих кредитных картах.

· Вы не сможете погасить остаток в ближайшие несколько месяцев.

· Процентная ставка по вашей кредитной карте сводит на нет любую потенциальную экономию, которую вы могли бы получить, используя кредитную карту.

· Вы планируете вносить только минимальные ежемесячные платежи в обозримом будущем.

· Вы заключили партнерское соглашение с консультационным агентством по потребительскому кредиту, чтобы погасить свой существующий долг.

Наслаждайтесь летним путешествием без финансового стресса, связанного с отслеживанием каждой копейки. Ответственное использование кредитной карты позволяет вам сосредоточиться на самом важном: создании незабываемых воспоминаний для вас и вашей семьи. Если у вас есть краткосрочный план погасить остаток, использование кредитной карты для финансирования летнего отпуска может снять стресс во время путешествия. Позвольте Community Credit Union помочь вам с вашими планами на лето. Свяжитесь с представителем сегодня, чтобы подать заявку на получение кредитной карты Community CU, которая соответствует вашим финансовым потребностям.

Свяжитесь с представителем сегодня, чтобы подать заявку на получение кредитной карты Community CU, которая соответствует вашим финансовым потребностям.

Стоит ли использовать кредитную карту для оплаты летнего лагеря?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Перечисление крупного счета за летний лагерь на кредитную карту может привести к накоплению вознаграждений и увеличению расходов, но в долгосрочной перспективе это может обойтись дороже.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Воспоминания о летнем лагере недешевы. Поскольку лагерь стоит сотни или даже тысячи долларов в неделю, кредитные карты могут показаться хорошим способом быстро набрать очки или распределить финансовые последствия. Но плата за обучение в лагере может иметь свои собственные расходы.

Согласно средним данным Американской ассоциации лагерей, плата за обучение в дневных лагерях в 2018 году, последнем доступном году, варьировалась от 199 до 800 долларов и более в неделю. Ночной лагерь был еще дороже: от 630 до 2000 долларов в неделю.

Ночной лагерь был еще дороже: от 630 до 2000 долларов в неделю.

«Лагерь важен для достаточного количества людей, поэтому, если у них нет наличных денег, они хотят найти способ заплатить за них», — говорит Лорел Барри, владелец консультационной службы Camp Connection Inc. семьи с летними программами, которые отвечают их потребностям.

Прежде чем поставить лагерь на свою кредитную карту, вот что вам нужно учесть.

Надбавки за кредитную карту

Практически при всех транзакциях по кредитным картам продавец, принимающий вашу карту для оплаты, должен оплатить комиссию за обработку. Магазины обычно рассматривают эти сборы как затраты на ведение бизнеса и устанавливают одинаковые цены для всех покупателей, независимо от того, как они платят. Но некоторые лагеря передают сборы непосредственно пользователям кредитных карт через дополнительную плату.

Продавцы, добавляющие надбавку, обязаны раскрывать ее, и существуют ограничения ее размера. Visa и Mastercard, например, ограничивают надбавку на уровне 4%. Но этот процент все еще может существенно увеличить стоимость лагеря. Скажем, вы используете свою карту, чтобы отправить своего ребенка в лагерь за 1000 долларов в неделю на семь недель. Если в лагере есть надбавка в размере 3%, это добавит к вашему окончательному счету дополнительные 210 долларов.

Visa и Mastercard, например, ограничивают надбавку на уровне 4%. Но этот процент все еще может существенно увеличить стоимость лагеря. Скажем, вы используете свою карту, чтобы отправить своего ребенка в лагерь за 1000 долларов в неделю на семь недель. Если в лагере есть надбавка в размере 3%, это добавит к вашему окончательному счету дополнительные 210 долларов.

В некоторых штатах запрещены дополнительные сборы за использование кредитных карт, и многие лагеря предпочитают не взимать плату за платежи по картам, даже если могут.

Дана Габбай, которая вместе со своим мужем Роненом является совладельцем кемпинга Camp Lokanda, ночного лагеря в Глен Спей, штат Нью-Йорк, сказала, что они решили сохранить свои цены на прежнем уровне, независимо от способа оплаты, когда они сменили предыдущий владельцы.

«Когда мы купили лагерь 13 лет назад, они брали только чек или наличные. Мы просто чувствовали, что это вежливость по отношению к нашим семьям, позволяющая им расплачиваться кредитной картой», — сказал Габбай.

График оплаты лагеря

Если вас беспокоят дополнительные сборы, вы можете полностью их избежать, выписав чек к счету лагеря. Но у некоторых людей нет средств, чтобы позволить себе крупную единовременную выплату или солидный залог. Если это ваша ситуация, посмотрите, позволяет ли лагерь платить в рассрочку. Если нет, кредитная карта все еще может быть наиболее приемлемым решением, несмотря на дополнительные расходы.

Независимо от того, столкнетесь ли вы с дополнительной комиссией, размещение лагеря на вашей карте и ее погашение с течением времени может повлечь за собой другие расходы: начисление процентов.

Одним из обходных путей является кредитная карта с рекламным предложением 0% годовых. Доступные в основном для людей с хорошей или отличной кредитной историей, эти карты не взимают проценты с новых держателей карт за их покупки в течение определенного периода времени после открытия счета. Период 0% может длиться год и более. Если вы сможете полностью погасить остаток до окончания рекламного периода, вы вообще не будете платить проценты за расходы на лагерь.

Если вы сможете полностью погасить остаток до окончания рекламного периода, вы вообще не будете платить проценты за расходы на лагерь.

Реалии вознаграждений

Может возникнуть соблазн положить на карту любые большие расходы в обмен на кучу очков или других наград.

Шэрон Фербер, мама четырех мальчиков из Делрей-Бич, Флорида, оплачивает с помощью кредитной карты лагерь для ночлега в Мичигане для двоих своих детей.

«Они не берут комиссию, и я получаю 2% обратно на свою кредитную карту», — сказал Фербер.

Такой ход, как у Фербера, имеет финансовый смысл только в том случае, если ваш лагерь не добавляет надбавки, так как эти дополнительные расходы, скорее всего, компенсируют стоимость любого вознаграждения от покупки. Карты вознаграждения обычно возвращают вам от 1% до 2% на такие покупки, как обучение в лагере, поэтому вам придется взвесить, заработаете ли вы больше, чем заплатите в виде дополнительных сборов.

Также примите во внимание вашу способность погасить остаток.