Банк потребительский кредит наличными: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

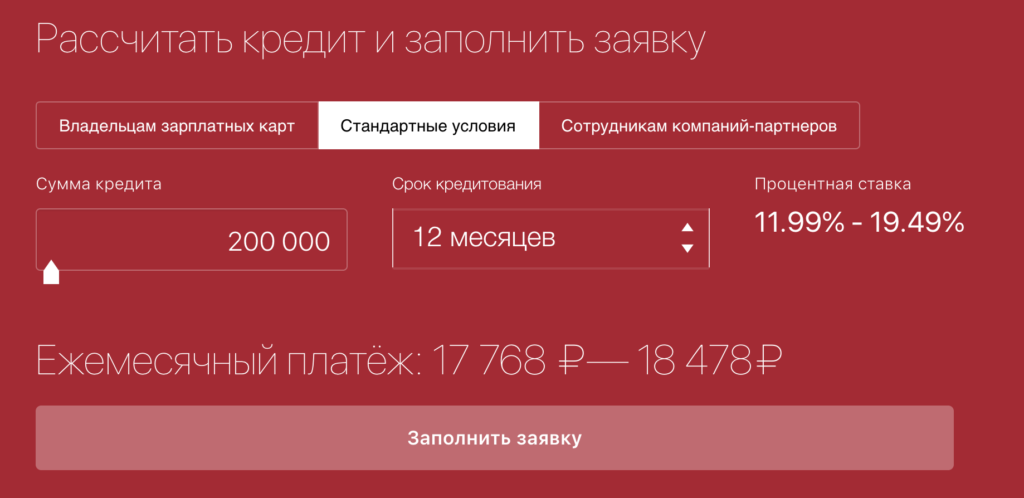

Потребительский кредит наличными — Кредитование — Частным лицам — ООО КБ «ГТ банк»

- наличными

- на любые цели

- без ограничений суммы

- без комиссии

- выбор вида платежей

Срок кредита

до 5 лет

Ставка

от 16%

Сумма кредита

От 30 000

До 10 000 000

Срок кредита

1 год2 года3 года4 года5 лет

Мы отправим решение по заявке на указанный номер

На данный email будет направлена информация по заявке

Я соглашаюсь с условиями, даю свое согласие на обработку и разрешаю сделать запрос в бюро кредитных историй

Паспорт

Есть супруг(а):

Дополнительные условия

Информация об условиях предоставления, использования и возврата потребительского кредита

Информация об условиях предоставления, использования и возврата потребительского кредита физическим лицам на приобретение/ремонт технических средств реабилитации

Общие условия предоставления потребительских кредитов c 01. 10.2019 г.

10.2019 г.

Анкета-заявление

Согласие на запрос кредитной истории

Перечень документов

Индивидуальные условия кредитования

Мы используем cookies для улучшения работы нашего сайта и большего удобства его использования.

Продолжая использовать сайт, Вы выражаете свое согласие на обработку файлов cookies, а также подтверждаете факт ознакомления с условиями обработки персональных данных.

Вы можете ограничить или полностью запретить сбор и обработку cookies в настройках вашего браузера.

Согласен

Ставки по потребкредитам выросли на фоне частичной мобилизации — РБК

Российские банки на фоне частичной мобилизации начали повышать ставки на потребительские кредиты, следует из данных «Финуслуг». Ранее рост уже затронул ипотеку. Аналитики расходятся в оценках, как долго продлится этот тренд

Фото: Александр Гальперин / РИА Новости

На неделе с 29 сентября по 6 октября крупные российские банки перешли к повышению ставок по кредитам для населения, следует из данных финансовой платформы «Финуслуги» Московской биржи (есть у РБК). Так, средняя ставка по потребительским ссудам за отчетный период подскочила на 1,3 процентного пункта, до 19,3% годовых. Средняя стоимость необеспеченных кредитов на любые цели поднялась на 1,7 п.п., приблизившись к 20,5% годовых. В сегменте залоговых кредитов, куда попадают потребительские ссуды под залог автомобиля или недвижимости, ставки за неделю увеличились не так сильно — на 0,5 п. п., до 16,72%.

п., до 16,72%.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших банках по размеру розничного кредитного портфеля. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Резкий рост стоимости потребительских ссуд наблюдается впервые с конца мая, подчеркивает управляющий директор проекта «Финуслуги» Игорь Алутин. Рекордный всплеск кредитных ставок фиксировался в конце февраля — начале марта, когда на фоне кризиса и санкций ЦБ внепланово поднял ключевую ставку до 20% годовых. По мере смягчения денежно-кредитной политики стоимость потребкредитов падала. С 19 сентября ключевая ставка Банка России находится на уровне 7,5% годовых, но на очередной раунд снижения участники рынка практически не отреагировали. 21 сентября президент Владимир Путин объявил в России о начале частичной мобилизации.

По данным «Финуслуг», с начала сентября средняя ставка по потребкредитам в топ-20 банков практически не менялась и находилась вблизи 18%. С 29 сентября по 6 октября изменили диапазон ставок по таким ссудам в сторону увеличения сразу девять банков: Альфа-банк, Газпромбанк, Московский кредитный банк (МКБ), Росбанк, Совкомбанк, Почта Банк, «Хоум Кредит», «Уралсиб» и «Ак Барс». Это произошло в основном за счет повышения верхней границы полной стоимости кредита. В «Уралсибе» и Росбанке РБК сообщили, что повысили ставки только для некоторых категорий клиентов. В Альфа-банке указали, что рассчитывают ставки по кредитам наличными для клиентов всегда индивидуально и их роста пока не планируется. В Совкомбанке и Газпромбанке заявили, что не повышали ставки.

С 29 сентября по 6 октября изменили диапазон ставок по таким ссудам в сторону увеличения сразу девять банков: Альфа-банк, Газпромбанк, Московский кредитный банк (МКБ), Росбанк, Совкомбанк, Почта Банк, «Хоум Кредит», «Уралсиб» и «Ак Барс». Это произошло в основном за счет повышения верхней границы полной стоимости кредита. В «Уралсибе» и Росбанке РБК сообщили, что повысили ставки только для некоторых категорий клиентов. В Альфа-банке указали, что рассчитывают ставки по кредитам наличными для клиентов всегда индивидуально и их роста пока не планируется. В Совкомбанке и Газпромбанке заявили, что не повышали ставки.

Как уточнили РБК в «Финуслугах», на прошлой неделе верхняя граница ПСК в Альфа-банке выросла до 37,375% (была 27,861%), в Совкомбанке — до 34,9% (была 31,5%), в Газпромбанке — до 18,293% (была 17,099%).

После замера 6 октября лидеры рынка — «Сбер» и ВТБ — не пересматривали условия по потребительским кредитам, уточнил представитель «Финуслуг», хотя до этого оба банка подняли ставки по ипотеке.

Всего, по данным аналитиков «Дом.РФ», на неделе с 1 по 8 октября сразу семь банков из топ-20 повысили ставки по рыночным ипотечным программам на новостройки и готовое жилье (.pdf). Таким образом, средневзвешенная ставка в крупнейших ипотечных банках за неделю увеличилась на 0,41 п.п., до 10,5%. В последнюю неделю сентября условия по ипотеке одними из первых ухудшили Альфа-банк и МКБ, но средняя стоимость таких кредитов на рынке изменилась незначительно — на 0,05 п.п.

Объявленную в России частичную мобилизацию можно назвать главной причиной роста ставок в сегменте необеспеченной розницы, считает заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин: «Банки не могли не отреагировать на рост рисков ужесточением своих риск-политик, что уже сказывается на увеличении процентных ставок».

Банки действительно могут переоценивать риски, повышая при этом ставки, соглашается руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. «Одновременно в России вообще вырос спрос на деньги со стороны физлиц, что, в частности, выражается в оттоке средств с вкладов. Нельзя исключать, что кредитным организациям приходится повышать и стоимость фондирования, что также является фактором роста ставок по кредитам», — отмечает аналитик.

«Одновременно в России вообще вырос спрос на деньги со стороны физлиц, что, в частности, выражается в оттоке средств с вкладов. Нельзя исключать, что кредитным организациям приходится повышать и стоимость фондирования, что также является фактором роста ставок по кредитам», — отмечает аналитик.

Директор банковских рейтингов НРА Константин Бородулин тоже связывает ужесточение риск-политики кредиторов с реакцией на объявленную мобилизацию. «Высокие ставки [по кредитам] частично нивелируют стоимость потерь из-за неплатежей», — поясняет эксперт. При этом Бородулин допускает влияние и технического фактора — изменения регулирования в части страхования по потребительским кредитам. С 1 октября в России применяются новые требования к кредитным страховкам, а цена страхового полиса может влиять на полную стоимость кредита.

Опрошенные РБК эксперты дают разные оценки того, разовое ли это повышение кредитных ставок или разворот рыночной тенденции. «Дальнейшая динамика ставок будет сильно зависеть от развития макроэкономической ситуации», — полагает Лопатин.

Говорить о смене тенденции в динамике ставок преждевременно, считает Пивень: «Ключевой фактор, влияющий на ставки, — монетарная политика Банка России. Мы допускаем рост средней ставки по необеспеченным кредитам до 20%, однако в случае стабилизации ключевой ставки потенциал роста стоимости заимствований останется небольшим. Также в конечном итоге спрос на розничные кредиты будет определяться параметрами экономической ситуации». Он допускает, что после адаптации к новым условиям розничное кредитование «вновь начнет набирать темпы».

Начало кризиса в России и резкий рост ставок на рынке весной 2022 года привели к обвалу кредитных выдач, но уже с июня рынок начал активно восстанавливаться. Однако в сентябре объем одобренных новых ссуд сократился во всех сегментах, кроме ипотеки, подсчитали ранее аналитики Frank RG: выдачи кредитов наличными упали по сравнению с августом на 3%, автокредитов — на 10%, POS-кредитов — на 1,7%.

«В ближайшие несколько месяцев мы ожидаем, что на фоне ужесточения риск-политик банков выдачи будут снижаться месяц к месяцу», — замечает Бородулин. Аналитик НРА тоже считает, что через какое-то время кредиторы внесут корректировки в свои риск-модели «для поддержания объема выдач».

Аналитик НРА тоже считает, что через какое-то время кредиторы внесут корректировки в свои риск-модели «для поддержания объема выдач».

Понимание типов и источников потребительского кредита

Потребительский кредит может быть лучшим другом владельца малого бизнеса. Или это может нанести ущерб вашим личным финансам. Узнайте, как использовать варианты потребительского кредита, а когда следует избегать.

Кредит, как вы уже знаете, это договоренность о получении наличных денег, товаров или услуг сейчас и оплате их в будущем. Потребительский кредит относится к использованию кредита для личных нужд отдельными лицами и семьями, в отличие от кредита, используемого для деловых или сельскохозяйственных целей.

Хотя это обсуждение в основном посвящено кредитам, поскольку они влияют на ваши личные финансы, как владельца бизнеса, ваши личные и деловые финансовые ситуации тесно переплетены. В результате ваша личная и деловая кредитоспособность и управление также тесно связаны между собой.

Если у вашего бизнеса возникнут проблемы из-за слишком большого долга, это, вероятно, повлияет на прибыльность бизнеса, что, в свою очередь, повлияет на вашу способность претендовать на получение личного кредита. Обратная сторона этого также может быть правдой: если вы перегружены личными долгами, кредиторы вашего бизнеса (от которых можно ожидать, что они потребуют вашей личной гарантии по кредитам, предоставленным вашему малому бизнесу) могут быть менее склонны предоставлять кредит для ваш бизнес, если они считают, что ваша личная гарантия не имеет большого значения или не имеет никакой ценности.

Хотя Полоний предупреждал: «Ни заемщиком, ни кредитором быть нельзя», использование и предоставление кредита стало образом жизни для многих людей в сегодняшней экономике. Потребительский кредит основан на доверии к способности и готовности потребителя оплачивать счета в срок. Это работает, потому что люди, по большому счету, честные и ответственные. На самом деле, личный кредит, если использовать его с умом, имеет свои преимущества.

Конечно, личный кредит обычно не может помочь вам получить финансирование для вашего бизнеса. И если вы предлагаете кредит, вы захотите прочитать о кредитах и коллекциях. Тем не менее, знание преимуществ и опасностей потребительского кредита ценно почти для каждого владельца малого бизнеса.

Кредит бывает закрытым или открытым

Потребительский кредит делится на две широкие категории:

- Закрытый (в рассрочку)

- Открытый (вращающийся)

Основы закрытого кредита

Эта форма кредита используется для определенной цели, на определенную сумму и на определенный период времени. Платежи, как правило, одинаковые. Ипотечные кредиты и автомобильные кредиты являются примерами закрытого кредита. В соглашении или контракте перечислены условия погашения, такие как количество платежей, сумма платежа и стоимость кредита.

Как правило, при закрытом кредите продавец сохраняет некоторую форму контроля над правом собственности (правом собственности) на товары до тех пор, пока не будут произведены все платежи. Например, автомобильная компания будет иметь «арест» на автомобиль до тех пор, пока автокредит не будет выплачен в полном объеме.

Например, автомобильная компания будет иметь «арест» на автомобиль до тех пор, пока автокредит не будет выплачен в полном объеме.

Основы закрытого кредита

В случае открытого или возобновляемого кредита кредиты выдаются на постоянной основе по мере того, как вы покупаете товары, и вам периодически выставляются счета за хотя бы частичную оплату. Использование кредитной карты, выпущенной магазином, банковской карты, такой как VISA или MasterCard, или защита от овердрафта являются примерами бессрочного кредита.

Существует максимальная сумма кредита, которую вы можете использовать, называемая вашей кредитной линией. Если вы не погашаете долг полностью каждый месяц, вам часто придется платить высокие проценты или другие виды финансовых сборов за использование кредита.

- Револьверный кредитный чек. Это вид бессрочного кредита, предоставляемого банками. Это заранее подготовленный кредит на определенную сумму, которую вы можете использовать, выписав специальный чек.

Погашение производится в рассрочку в течение установленного периода, а финансовые расходы основаны на сумме кредита, использованного в течение месяца, и на непогашенном остатке.

Погашение производится в рассрочку в течение установленного периода, а финансовые расходы основаны на сумме кредита, использованного в течение месяца, и на непогашенном остатке. - Платежные карты. Платежные карты обычно выпускаются универмагами и нефтяными компаниями и, как правило, могут использоваться только для покупки продуктов компании, выпустившей эту карту. Они были в значительной степени заменены кредитными картами, хотя многие из них все еще используются. Вы оплачиваете остаток в своем собственном темпе, с процентами.

- Кредитные карты. Кредитные карты, также называемые банковскими картами, выпускаются финансовыми учреждениями. Кредитные карты обеспечивают быстрый и удобный доступ к краткосрочным кредитам. Вы занимаете до установленной суммы (ваш кредитный лимит) и погашаете кредит в своем собственном темпе — при условии, что вы платите минимальный срок. Вы также будете платить проценты по тому, что вы должны, и можете понести другие расходы, такие как штрафы за просрочку платежа. Любая сумма, которую вы возвращаете, становится немедленно доступной для повторного использования. VISA, MasterCard, American Express и Discover являются наиболее широко признанными кредитными картами.

- Карточки для путешествий и развлечений (T&E). Эти карты требуют полной оплаты каждый месяц, но проценты по ним не взимаются. American Express (не версия для кредитных карт), Diners Club и Carte Blanche являются наиболее распространенными картами T&E.

- Дебетовые карты. Они выпускаются многими банками и работают как чеки. Когда вы что-то покупаете, стоимость автоматически вычитается (дебетуется) с вашего банковского счета и зачисляется на счет продавца. Строго говоря, они не являются «кредитными», потому что вы платите сразу (или так быстро, как средства могут быть переведены электронным способом).

Погашение производится в рассрочку в течение установленного периода, а финансовые расходы основаны на сумме кредита, использованного в течение месяца, и на непогашенном остатке.

Погашение производится в рассрочку в течение установленного периода, а финансовые расходы основаны на сумме кредита, использованного в течение месяца, и на непогашенном остатке. Любая сумма, которую вы возвращаете, становится немедленно доступной для повторного использования. VISA, MasterCard, American Express и Discover являются наиболее широко признанными кредитными картами.

Любая сумма, которую вы возвращаете, становится немедленно доступной для повторного использования. VISA, MasterCard, American Express и Discover являются наиболее широко признанными кредитными картами.Основы потребительского кредита

Существует два основных типа долга: обеспеченный и необеспеченный. Ваш кредит является обеспеченным, когда вы вносите обеспечение или залог, чтобы гарантировать его. Кредитор может продать залог, если вы не в состоянии погасить.

Кредитор может продать залог, если вы не в состоянии погасить.

Автокредиты и ипотечные кредиты являются наиболее распространенными видами обеспеченных кредитов. Необеспеченный кредит, с другой стороны, производится исключительно на ваше обещание погасить. Хотя это может показаться несбыточной мечтой, подумайте об этом на минуту: почти все покупки по кредитным картам попадают в эту категорию.

Если кредитор считает, что вы представляете хороший риск, не требуется ничего, кроме вашей подписи. Однако кредитор может потребовать поручителя, который обещает вернуть долг, если вы этого не сделаете.

Поскольку необеспеченные кредиты представляют больший риск для кредиторов, они имеют более высокие процентные ставки и более строгие условия. Если вы не погасите необеспеченный долг, кредитор может подать в суд и добиться судебного решения против вас. В зависимости от правил вашего штата кредитор может заставить вас продать другие активы, чтобы оплатить судебное решение, или, если вы наняты другим лицом, чтобы получить часть вашей заработной платы.

Подписание кредита — дело рискованное

Что бы вы сделали, если бы друг или родственник попросил вас подписать кредит? Прежде чем дать свой ответ, убедитесь, что вы понимаете, что включает в себя совместное подписание.

Совет

В соответствии с правилом Федеральной торговой комиссии кредиторы обязаны направить вам уведомление, чтобы разъяснить ваши обязательства в качестве поручителя. В уведомлении поручителя говорится:

«Вас просят гарантировать этот долг. Хорошо подумайте, прежде чем сделать это. Если заемщик не выплатит долг, вам придется это сделать. Убедитесь, что вы можете позволить себе заплатить, если вам придется, и что вы хотите взять на себя эту ответственность.

Возможно, вам придется выплатить всю сумму долга, если заемщик не заплатит. Возможно, вам также придется заплатить штраф за просрочку платежа или расходы по взысканию задолженности, которые увеличивают эту сумму.

Кредитор может взыскать этот долг с вас, не пытаясь сначала взыскать его с заемщика. Кредитор может использовать против вас те же методы взыскания долга, что и против заемщика, например подать на вас в суд, арестовать вашу заработную плату и т. д. Если этот долг когда-либо окажется неисполненным, этот факт может стать частью вашей кредитной истории».0003

Кредитор может использовать против вас те же методы взыскания долга, что и против заемщика, например подать на вас в суд, арестовать вашу заработную плату и т. д. Если этот долг когда-либо окажется неисполненным, этот факт может стать частью вашей кредитной истории».0003

Мы не можем не согласиться со словами FTC.

Следует выделить несколько моментов:

- Кредитору не нужно гоняться за заемщиком, прежде чем обратиться к вам за выплатой — вы находитесь на крючке ничуть не меньше, чем заемщик.

- Это ваша ссуда, даже если вы не будете пользоваться имуществом или получать от него удовольствие. В случае неисполнения обязательств вам придется оплатить обязательство в полном объеме плюс любые «расходы» по сбору.

- Кредитор не уверен, что покупатель сможет погасить долг, иначе он не будет запрашивать поручителя. Это означает, что кредитор уже держит вас в поле зрения в ту минуту, когда вы берете ручку для совместной подписи.

Если вы это сделаете, подпишите:

- Убедитесь, что вы можете позволить себе выплатить кредит — велики шансы, что вам придется это сделать. Если вас попросят заплатить, а вы не сможете, на вас могут подать в суд, или ваш кредитный рейтинг может быть поврежден.

- Учтите, что даже если вас не попросят погасить долг, ваши обязательства по этому кредиту появятся в вашей кредитной истории. Наличие этого «долга» может помешать вам получить другой кредит, в котором вы нуждаетесь или хотите.

- Прежде чем закладывать имущество, убедитесь, что понимаете последствия. Если заемщик по умолчанию, вы можете потерять это имущество.

Если вас попросят заплатить, а вы не сможете, на вас могут подать в суд, или ваш кредитный рейтинг может быть поврежден.

Если вас попросят заплатить, а вы не сможете, на вас могут подать в суд, или ваш кредитный рейтинг может быть поврежден.Есть веская причина, по которой один профессор юридического факультета определил «поручителя» как «идиота с перьевой ручкой». То же рассуждение применимо, но в меньшей степени, к совместному кредитному счету.

Рассмотрим источники потребительского кредита

У всех нас есть краткосрочные или долгосрочные потребности в деньгах или кредитах. Вы захотите ознакомиться с вашими вариантами, когда у вас возникнет потребность в кредите.

Коммерческие банки

Коммерческие банки предоставляют ссуды заемщикам, которые в состоянии их погасить. Ссуды — это продажа использования денег теми, у кого они есть (банки), тем, кто хочет их (заемщикам) и готов платить за них цену (проценты). Банки выдают несколько видов кредитов, в том числе потребительские кредиты, жилищные кредиты и кредиты по кредитным картам.

Ссуды — это продажа использования денег теми, у кого они есть (банки), тем, кто хочет их (заемщикам) и готов платить за них цену (проценты). Банки выдают несколько видов кредитов, в том числе потребительские кредиты, жилищные кредиты и кредиты по кредитным картам.

- Потребительские кредиты выдаются на покупку в рассрочку, с ежемесячным погашением с процентами. Основная масса потребительских кредитов приходится на автомобили, лодки, мебель и другие дорогостоящие товары длительного пользования.

- Жилищные ссуды могут быть выданы на жилищную ипотеку, жилищное строительство или улучшение жилищных условий.

- Ссуды по кредитным картам могут быть доступны в виде наличных авансов в пределах заранее оговоренных кредитных лимитов.

Ссудо-сберегательные ассоциации (СБ)

Как показано в It’s a Wonderful Life , ссудо-сберегательные ассоциации, которые раньше специализировались на долгосрочных ипотечных кредитах на дома и другую недвижимость. Сегодня ссудо-сберегательные кассы предлагают ссуды в рассрочку, ссуды на обустройство дома, вторые ипотечные ссуды, ссуды на образование и ссуды под залог сберегательных счетов.

Сегодня ссудо-сберегательные кассы предлагают ссуды в рассрочку, ссуды на обустройство дома, вторые ипотечные ссуды, ссуды на образование и ссуды под залог сберегательных счетов.

Ссудо-сберегательные кассы предоставляют ссуды кредитоспособным людям, и обычно может потребоваться обеспечение. Ставки по кредитам на ссудно-сберегательных кассах варьируются в зависимости от суммы займа, периода платежа и залога. Процентные начисления ссудно-сберегательных касс обычно ниже, чем у некоторых других типов кредиторов, потому что ссудо-сберегательные кассы ссужают деньги вкладчиков, что является относительно недорогим источником средств.

Кредитные союзы (КС)

Кредитные союзы — это некоммерческие кооперативы, организованные для обслуживания людей, которые имеют какие-либо общие связи. Некоммерческий статус и более низкие затраты кредитных союзов обычно позволяют им предоставлять более выгодные условия по кредитам и сбережениям, чем коммерческие учреждения. Расходы кредитного союза могут быть ниже, потому что фирмы-спонсоры предоставляют персонал и офисные помещения, а также потому, что некоторые фирмы соглашаются вычитать платежи по кредиту и сберегательные взносы из зарплаты членов и зачислять их на счета кредитного союза.

Кредитные союзы часто предлагают выгодные кредиты и сберегательные счета. КС обычно требуют менее строгих требований и обеспечивают более быстрое обслуживание кредитов, чем банки или ссудо-сберегательные кассы.

Потребительские финансовые компании (CFC)

Потребительские финансовые компании специализируются на потребительских кредитах в рассрочку и вторичных ипотечных кредитах. Потребители без установленной кредитной истории часто могут брать кредиты в КИК без залога. КИК часто готовы ссужать деньги потребителям, которые испытывают трудности с получением кредита в другом месте, но поскольку риск выше, то и процентная ставка выше.

Процентная ставка варьируется в зависимости от размера остатка кредита и графика погашения. CFC быстро обрабатывают заявки на получение кредита, обычно в тот же день, когда подается заявка, и разрабатывают графики погашения в соответствии с доходом заемщика.

Компании по финансированию продаж (SFC)

Если вы купили автомобиль, вы, вероятно, сталкивались с возможностью финансирования покупки через финансовую компанию производителя. Эти SFC позволяют вам оплачивать дорогостоящие товары, такие как автомобиль, крупная бытовая техника, мебель, компьютеры и стереооборудование, в течение более длительного периода времени.

Эти SFC позволяют вам оплачивать дорогостоящие товары, такие как автомобиль, крупная бытовая техника, мебель, компьютеры и стереооборудование, в течение более длительного периода времени.

Вы не имеете дело напрямую с SFC, но дилер обычно сообщает вам, что ваша записка в рассрочку была продана компании по финансированию продаж. Затем вы делаете ежемесячные платежи SFC, а не дилеру, у которого вы купили товар.

Компании по страхованию жизни

Страховые компании, как правило, разрешают вам занимать до 80 процентов накопленной денежной стоимости страхового полиса на всю жизнь (или на всю жизнь). Ссуды по некоторым полисам не нужно возвращать, но остаток ссуды, оставшийся после вашей смерти, вычитается из суммы, которую получают ваши бенефициары.

Выплата хотя бы части процентов важна, так как сложные проценты работают против вас. Компании по страхованию жизни взимают более низкие процентные ставки, чем некоторые другие кредиторы, потому что они не берут на себя никаких рисков и не платят сборов. Кредиты обеспечены денежной стоимостью полиса.

Кредиты обеспечены денежной стоимостью полиса.

Ростовщики

Недавно прославившиеся реалити-шоу, ростовщики являются нетрадиционными, но распространенными источниками обеспеченных кредитов. Они владеют вашей собственностью и ссужают вам часть ее стоимости. Если вы вовремя погасите кредит и проценты, вы вернете свою собственность. Если вы этого не сделаете, ломбард продаст его, хотя можно договориться о продлении. Брокеры взимают более высокие процентные ставки, чем другие кредиторы, но вам не нужно подавать заявку или ждать одобрения. Главный призыв ломбардов? Они редко задают вопросы.

Ростовщики

Эти ростовщики-кредиторы не имеют государственной лицензии на занятие кредитным бизнесом. Они взимают завышенные ставки за рефинансирование, изъятие или просроченные платежи, и они позволяют только очень короткое время для погашения. Они печально известны тем, что используют методы сбора, связанные с насилием или другими преступными действиями. Держитесь подальше от них. Ведь они незаконны.

Ведь они незаконны.

Семья и друзья

Ваши родственники иногда могут быть вашим лучшим источником доверия. Однако ко всем таким сделкам следует относиться по-деловому; в противном случае могут возникнуть недоразумения, способные разрушить семейные и дружеские связи.

И, если IRS узнает о внутрисемейной «ссуде», она может «начислить проценты» по ссуде, которые будут доходом для кредитора, но не подлежат вычету для заемщика. Аудит IRS также может испортить семейные отношения.

Налоговые недостатки потребительского кредита

Проценты, выплаченные по вашим личным автомобилям, кредитным картам, образовательным и другим потребительским кредитам, больше не вычитаются из вашей налоговой декларации.

Проценты, относящиеся к коммерческому использованию имущества, могут подлежать вычету. Дополнительную информацию см. в нашей статье «Контролирование ваших налогов».

Кроме того, существует только определенная сумма квалифицированных процентов по месту жительства (ипотеки), которые подлежат вычету. Квалифицированный процент на проживание — это процент, уплаченный или начисленный по ссудам на приобретение или ссудам под залог собственного дома в отношении вашего основного места жительства и еще одного места жительства, обычно вашего «дома для отпуска».

Квалифицированный процент на проживание — это процент, уплаченный или начисленный по ссудам на приобретение или ссудам под залог собственного дома в отношении вашего основного места жительства и еще одного места жительства, обычно вашего «дома для отпуска».

Общая сумма кредитов на приобретение ограничена 1 миллионом долларов США, а общая сумма кредитов под залог дома ограничена 100 000 долларов США. Проценты по любому долгу сверх этих лимитов считаются личными, потребительскими процентами, которые не подлежат вычету.

Рассмотрение кредитов под залог жилья

Следует ли конвертировать проценты по потребительскому кредиту в проценты по кредиту под залог жилья, чтобы иметь возможность вычесть проценты? Прежде чем вы присоединитесь к спешке кредита собственного капитала, вы должны рассмотреть плюсы и минусы.

Категория: Личные финансы

Теги:

Потребительский кредит Определение | Bankrate.com

Потребительский кредит — это денежный термин, который вам нужно понять. Вот что это значит.

Вот что это значит.

Что такое потребительский кредит?

Потребительский кредит, также называемый потребительским долгом, представляет собой кредит, предоставляемый физическим лицам для покупки товаров или услуг. Потребительский кредит, чаще всего связанный с кредитными картами, также включает другие кредитные линии, в том числе некоторые кредиты.

Более глубокое разрешение

Существует два вида потребительского кредита: возобновляемый кредит и кредит в рассрочку. С возобновляемым кредитом человек утверждается на определенную сумму кредита и может использовать его, когда ему или ей это нужно, как и в случае с кредитной картой.

При кредите в рассрочку лицо платит определенное количество платежей фиксированной суммы до тех пор, пока кредит не будет погашен.

Потребительский кредит обычно распространяется на материальные блага, как правило, предметы, которые быстро обесцениваются, такие как транспортные средства или электроника, например телевизоры. Сюда не входят инвестиционные покупки, такие как акции, облигации, недвижимость и подобное имущество.

Сюда не входят инвестиционные покупки, такие как акции, облигации, недвижимость и подобное имущество.

Жилищный кредит не будет считаться потребительским кредитом, поскольку покупка недвижимости считается инвестицией, а приобретенное имущество считается активом.

Обычно за пользование потребительским кредитом, будь то рассрочка или возобновляемый счет, взимается комиссия. В любом случае человек обычно платит проценты, если у него есть остаток, а также штрафы за просрочку, если он не делает свои платежи вовремя.

Потребители также, как правило, обязаны ежемесячно вносить минимальную сумму на баланс. С кредитом в рассрочку они также могут столкнуться с конфискацией предмета, если они не произведут свои платежи, а также со штрафными ставками за неуплату согласованной суммы.

Хотите знать, сколько времени потребуется, чтобы погасить остаток по кредитной карте? Используйте этот калькулятор, чтобы выяснить это.

Пример потребительского кредита

Если у вас есть кредитная карта, это считается потребительским кредитом, поскольку вы используете его для покупки услуг и материальных благ вместо инвестиционных продуктов, таких как недвижимость или акции.

У вас есть заранее определенная сумма, которую вы можете потратить, и вы можете использовать ее на все: от ужина вне дома до домашней мебели, электроники или других материальных благ. Если у вас есть кредитная линия в конкретном магазине, это также считается потребительским кредитом, поскольку работает примерно так же.

Вы ищете более эффективные способы управления расходами по кредитным картам? Вот семь способов избавиться от долгов раз и навсегда.

Еще от Bankrate

Если вы ищете карту для перевода баланса без излишеств с щедрым периодом 0 процентов годовых, любой из них может быть подходящим вариантом.

4 мин чтения

04 ноября 2022 г.Если вы только что переехали в свою первую квартиру или решили начать новую жизнь на новом месте, вот как обставить свой новый дом, не обанкротившись.

6 минут чтения

04 ноября 2022 г.С лучшими стратегиями кредитных карт Черной пятницы вы можете получить ценные награды.