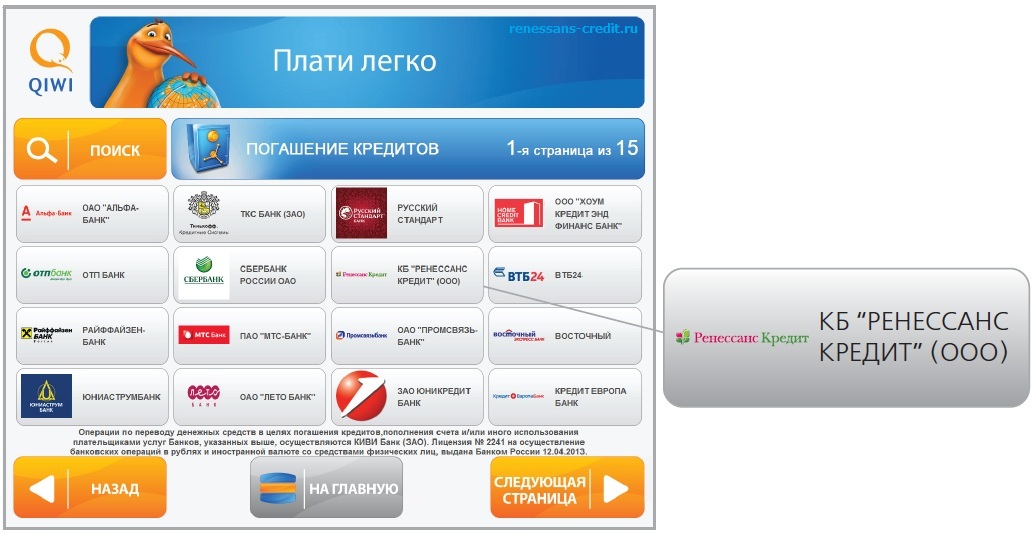

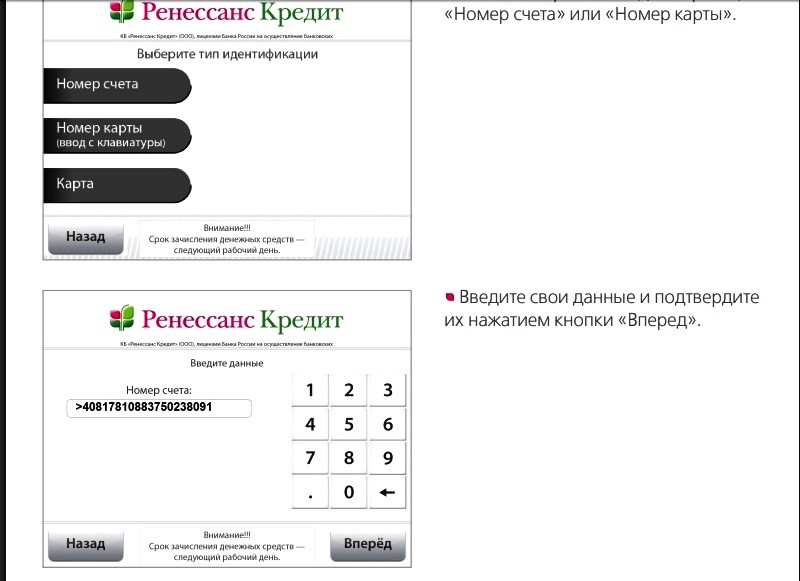

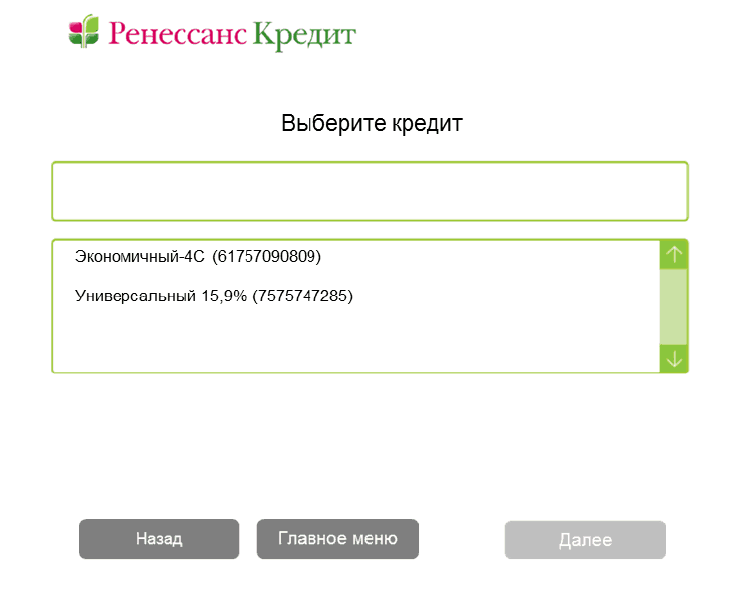

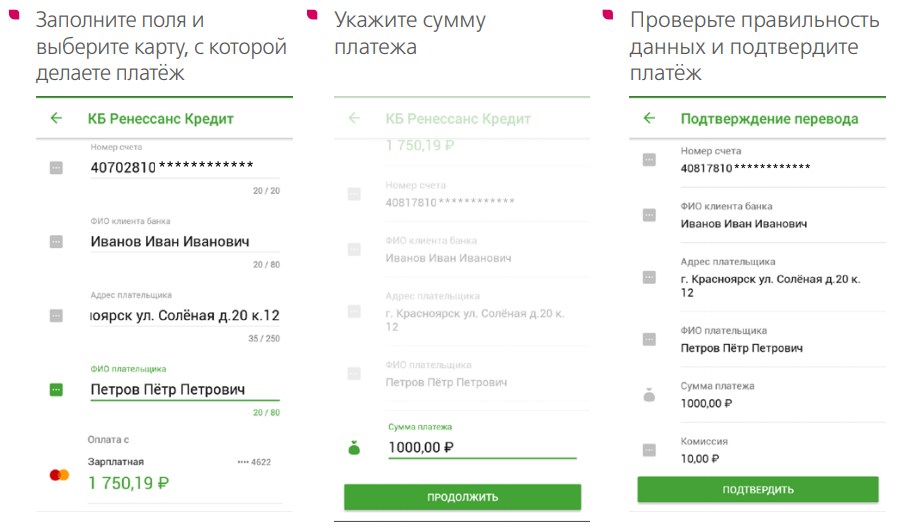

Банк ренессанс погасить кредит: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

28 ноября 2022 г. — Ставки по кредитам снижаются

Брианна МакГурран, советник Forbes

На прошлой неделе средняя процентная ставка по 10-летним частным студенческим кредитам с фиксированной процентной ставкой снизилась. Для заемщиков, получающих частные кредиты, чтобы заполнить пробелы для оплаты расходов на высшее образование, ставки остаются относительно низкими для заемщиков с солидной кредитной историей.

Средняя фиксированная процентная ставка по 10-летнему частному студенческому кредиту составляла 7,06% с 21 ноября по 26 ноября. Это для заемщиков с кредитным рейтингом 720 или выше, которые прошли предварительный отбор на рынке студенческих кредитов Credible.com. По данным Credible.com, средняя процентная ставка по пятилетнему кредиту с переменной ставкой составила 8,72% среди того же населения.

Похожие: Лучшие частные студенческие кредиты

Кредиты с фиксированной ставкой

Люди также читают…

Неделей ранее средний показатель составлял 7,76%.

Заемщики на рынке частного студенческого кредита теперь могут получить более высокую ставку, чем в это время в прошлом году. В это же время в прошлом году средняя фиксированная ставка по 10-летнему кредиту составляла 6,41%, что на 0,65% ниже сегодняшней ставки.

Если бы вы профинансировали студенческие кредиты на сумму 20 000 долларов США по сегодняшней средней фиксированной ставке, вы бы заплатили около 233 долларов США в месяц и примерно 7 940 долларов США в виде общих процентов в течение 10 лет, согласно калькулятору студенческих кредитов Forbes Advisor.

Кредиты с плавающей ставкой

Средние плавающие ставки по пятилетним кредитам снизились на прошлой неделе до 8,72% в среднем с 9,06%.

В отличие от фиксированных ставок переменные процентные ставки колеблются в течение срока кредита. Переменные ставки могут начинаться ниже фиксированных ставок, особенно в периоды, когда ставки в целом низкие, но со временем они могут повышаться.

Частные кредиторы часто предлагают заемщикам возможность выбора между фиксированной и переменной процентной ставкой. Фиксированные ставки могут быть более безопасными для среднего студента, но если ваш доход стабилен и вы планируете быстро погасить кредит, может быть выгодно выбрать плавающий кредит.

Фиксированные ставки могут быть более безопасными для среднего студента, но если ваш доход стабилен и вы планируете быстро погасить кредит, может быть выгодно выбрать плавающий кредит.

Финансирование пятилетнего частного кредита в размере 20 000 долларов США под 8,72% даст ежемесячный платеж примерно в размере 412 долларов США. Заемщик заплатит 4747 долларов в виде процентов в течение всего срока кредита. Но ставка в этом примере переменная, и она может увеличиваться или уменьшаться каждый месяц.

Связанный: Как получить частную студенческую ссуду

Покупка частных студенческих ссуд

Сравнивая варианты частной студенческой ссуды, обратите внимание на общую стоимость ссуды. Это включает в себя процентную ставку и сборы. Также важно учитывать тип помощи, которую предлагает кредитор, если вы не можете позволить себе свои платежи.

Если у вас хорошая или отличная кредитная история, у вас больше шансов получить лучшие процентные ставки.

Сколько взять взаймы? Эксперты обычно рекомендуют брать взаймы не больше, чем вы заработаете за первый год после окончания колледжа. Сколько вы можете занять? Некоторые кредиторы ограничивают сумму, которую вы можете брать каждый год, а другие нет. Когда вы ищете кредит, обратитесь к кредиторам о том, как кредит выплачивается и какие расходы он покроет.

Как получить частный студенческий кредит

Частные студенческие кредиты могут быть хорошим вариантом, если вы достигли годового лимита заимствования для федеральных студенческих кредитов или если вы не имеете права на их получение по другим причинам. Вы должны рассмотреть федеральный студенческий кредит в качестве своего первого варианта, так как процентные ставки, как правило, ниже, и вы будете пользоваться более либеральными вариантами погашения и прощения, чем с частным кредитом.

Чтобы получить частную студенческую ссуду, вам, как правило, необходимо подать заявку непосредственно через нефедерального кредитора. Вы можете найти частные студенческие кредиты через банки, кредитные союзы и онлайн-организации. Некоммерческие организации, государственные учреждения и колледжи также предлагают кредиты.

Вы можете найти частные студенческие кредиты через банки, кредитные союзы и онлайн-организации. Некоммерческие организации, государственные учреждения и колледжи также предлагают кредиты.

Важно отметить, что вам понадобится квалифицированный поручитель, если у вас ограниченная кредитная история, как это часто бывает у студентов.

При подаче заявки на получение частного студенческого кредита примите во внимание следующее:

- Ваша квалификация. Частные студенческие ссуды выдаются на кредитной основе. Кредиторы обычно требуют кредитного рейтинга выше 600. Именно здесь наличие поручителя может быть особенно полезным.

- Куда обратиться. Вы можете подать заявку непосредственно на веб-сайте кредитора, по почте или по телефону.

- Ваши варианты. Посмотрите, что предлагает каждый кредитор, и сравните процентную ставку, срок, будущий ежемесячный платеж, комиссию за открытие и просрочку платежа.

Кроме того, проверьте, предлагает ли кредитор освобождение созаемщика, чтобы созаемщик мог в конечном итоге выйти из кредита.

Кроме того, проверьте, предлагает ли кредитор освобождение созаемщика, чтобы созаемщик мог в конечном итоге выйти из кредита.

Кроме того, проверьте, предлагает ли кредитор освобождение созаемщика, чтобы созаемщик мог в конечном итоге выйти из кредита.

Кроме того, проверьте, предлагает ли кредитор освобождение созаемщика, чтобы созаемщик мог в конечном итоге выйти из кредита.Как кредиторы определяют вашу ставку

Ставка, которую вы получаете, зависит от того, получаете ли вы фиксированный или переменный кредит. Ставки частично зависят от вашей кредитоспособности — те, у кого более высокий кредитный рейтинг, часто получают самые низкие ставки. Но ваша оценка зависит и от других факторов. Кредитная история, доход и даже степень, над которой вы работаете, и ваша карьера могут сыграть свою роль.

Еще от Forbes Advisor

- Ставки рефинансирования студенческих ссуд: 28 ноября 2022 г. — Снижение ставок по ссудам

- Как получить лучшие ставки по студенческим кредитам в 2023 году

- Байден продлевает приостановку выплат по студенческим кредитам не позднее июня 2023 года

Теги

- DCC

- Проволока

- Личные финансы

- Советник Forbes

- Студенческие кредиты

- Студенческий кредит

- Оценивать

- Процентная ставка

- Финансы

- экономика

- Банк

- Фиксированная процентная ставка

- Заемщик

- Кредитор

- Кредитный рейтинг

Получайте местные новости на свой почтовый ящик!

* Я понимаю и соглашаюсь с тем, что регистрация или использование этого сайта означает согласие с его пользовательским соглашением и политикой конфиденциальности.

Долговой кризис Ганы заставил инвесторов задуматься о том, кто будет следующим

Инвесторы, чьи пальцы были обожжены, держа в руках международные облигации Ганы, заинтересованы в том, чтобы открыть для себя следующую африканскую страну, которая пойдет по пути западноафриканской нации, испытывающей трудности.

Держателям еврооблигаций Ганы, возможно, придется смириться с потерями в размере до 30 процентов от своих основных инвестиций и лишиться некоторых процентных платежей, поскольку страна разрабатывает план обеспечения устойчивости долга, чтобы претендовать на получение кредита в размере 3 миллиардов долларов от Международного валютного фонда (МВФ). ).

Аккра также попросит держателей внутренних облигаций аннулировать некоторые процентные платежи, по словам Джона Кумаха, заместителя министра финансов, который также сообщил, что вскоре начнутся переговоры с местными и иностранными держателями облигаций.

Решающие переговоры Ганы с МВФ начались после того, как Гана была закрыта от международных долговых рынков на фоне распродажи своего долларового долга, которая подняла доходность до проблемного уровня. Седи — валюта с наихудшими показателями по отношению к доллару в мире в этом году, что увеличивает стоимость обслуживания долга.

Седи — валюта с наихудшими показателями по отношению к доллару в мире в этом году, что увеличивает стоимость обслуживания долга.

«Конечно, это болезненная потеря», — сказал инвестор в еврооблигации Ганы о 30-процентной стрижке. «Большую часть года облигации торгуются на свалке, и почти все знали, что грядет», — сказал инвестор BusinessDay.

«В чем никто не уверен, так это в том, кто будет следующим добиваться реструктуризации долга в таком масштабе».

По данным МВФ, от Сомали до Замбии более 20 африканских стран находятся под угрозой долгового кризиса, при этом по крайней мере в шести африканских странах отношение долга к ВВП превышает 100 процентов, что свидетельствует о неустойчивом уровне их долговой нагрузки. .

В некоторых странах, таких как Нигерия, где министр финансов в октябре отказался от своих разговоров о возможной реструктуризации долга, есть тревожные признаки того, что кризис в Гане предсказывает их судьбу.

«Почему Гана не выплачивает свой долг? По той же причине, что и многие другие (и другие будут)», — сказал Чарльз Робертсон, главный экономист инвестиционного банка «Ренессанс Капитал».

«Людям трудно копить деньги, когда размер семьи большой, и это работает и на уровне страны», — сказал Робертсон BusinessDay.

«Если коэффициент рождаемости в Нигерии останется выше трех (рождений на женщину) в течение следующих 30 лет, как прогнозирует ООН, тогда да, я думаю, Нигерия потерпит дефолт. Но многое может сделать правительство и центральный банк, чтобы этого избежать».

Отношение долга Нигерии к ВВП не может быть на тревожном уровне Ганы. По оценкам МВФ, в процентах от ВВП долг Нигерии составляет менее 30 процентов, а долг Ганы — более 80 процентов. Но именно растущее отношение обслуживания долга к доходам Нигерии стало источником беспокойства экономистов, а в последнее время и некоторых высокопоставленных правительственных чиновников.

В одном резком прогнозе МВФ заявляет, что Нигерия может потратить 100 процентов своих доходов на обслуживание долга в 2026 году, по сравнению с прогнозируемым 92 процента в 2022 году.

Большинство претендентов на пост президента Нигерии в феврале следующего года не раскрыли конкретных планов относительно того, как они планируют справиться с растущей стоимостью обслуживания долга, которая сейчас уступает только расходам на персонал в качестве крупнейшей статьи расходов правительства.