Банки рефинансирование ипотечного кредита: Рефинансирование ипотеки других банков в МТС Банке — ипотечный кредит под меньшую процентную ставку

Содержание

Рефинансирование ипотеки в 2021 году: пошаговая инструкция

Для жизни

Малому бизнесу

Рефинансирование ипотеки — оформление нового ипотечного договора на более выгодных условиях для погашения старой задолженности. За последние 5 лет условия банков по предоставлению кредитов существенно изменились и стали мягче, появились программы господдержки.

Стать клиентом

Поэтому тем, кто оформил ипотеку более 5 лет назад, целесообразно рефинансировать долг, чтобы снизить итоговую стоимость жилья и уменьшить переплату по ипотеке.

Рефинансирование схоже со стандартной процедурой заключения ипотечного договора. Заемщик должен подтвердить платежеспособность и соответствие залоговой квартиры требованиям банка. Рассмотрим все нюансы процедуры.

Виды рефинансирования ипотеки

- Целевой кредит на погашение имеющейся задолженности. Заемщик получает необходимую сумму денег на счет и закрывает долг по ипотечному договору в другом банке. Такой вариант возможен только при предоставлении залога.

- Ипотека на более выгодных условиях. Заемщик оформляет займ с более низкой процентной ставкой в новом банке. При использовании такой схемы долг по старому договору закрывается. А ежемесячные платежи производят по новому договору, но на более лояльных условиях. Сумма выплат снижается.

- Смена валюты кредита. Если первоначальный договор по ипотеке был оформлен в иностранной валюте, то в ежемесячный взнос включают комиссию за конвертацию. Рефинансирование со сменой валюты поможет сэкономить на этих выплатах и стабилизировать стоимость недвижимости на фоне растущего курса валют.

- Изменение срока погашения долга. Чем длительнее срок действия договора, тем выше переплата по процентам.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.Как рассчитать экономию

Чтобы рассчитать выгоду при рефинансировании ипотеки, нужно знать:

- Остаток задолженности на дату заключения договора по рефинансированию ипотеки. Эту информацию можно найти в мобильном приложении или личном кабинете на сайте банка.

- Рассчитать выплаты на тот же срок, но на условиях договора в новом банке. За счет более низкой процентной ставки сумма переплаты будет ниже. Разница между переплатой по процентам по текущему и новому договору и будет суммой экономии.

- Рассчитать расходы по кредиту в новом банке. При этом используют тот срок, который предлагается при рефинансировании. Исходя из процентной ставки и срока вычислить переплату по процентам. Полученный результат сравнить с текущим графиком платежей.

- Учесть дополнительные затраты на переоформление кредита: страхование объекта недвижимости и жизни заемщика, комиссии банка — они могут быть разными в разных организациях.

Когда лучше рефинансировать ипотечный кредит

Рефинансирование ипотеки выгодно, если:

- займ оформлен несколько лет назад и можно выбрать ипотечные программы с более выгодными условиями

- основная часть кредита погашена на 50% или более

- разница между текущей ставкой и той, по которой оформлена ипотека, составляет более 1%

- вы подходите под одну из программ господдержки

Ознакомиться с актуальными тарифами можно на сайте выбранного банка. Также следите за величиной ключевой ставки Центробанка России: ее изменение влияет на базовую ставку по ипотеке.

Heading» color=»brand-primary»>Этапы оформления

Heading» color=»brand-primary»>Этапы оформленияПроцедура рефинансирования схожа с получением ипотеки и включает в себя несколько этапов.

Подача заявки

Сделать это можно онлайн на сайте банка. При заполнении заявки на рефинансирование уделите особое внимание пункту о доходах. Укажите сумму и документ, который ее подтвердит. Это может быть:

- справка о доходах 2НДФЛ или 3НДФЛ

- налоговая декларация, если заемщик ИП

- выписка с личного банковского счета

- справка о пенсионных начислениях, если заемщик достиг пенсионного возраста

- также понадобится паспорт

Одобрение квартиры

После того получения положительного ответа по заявке, нужно получить одобрение по квартире. От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

Банк тщательно изучает документы по квартире и по первому кредиту. От соответствия оценочной стоимости недвижимости рынку будут зависеть условия по новому кредиту.

Заключение договора

На этом этапе заемщик должен предоставить полный пакет документов, чтобы банк мог подготовить ипотечный и кредитный договор. После подписания можно погасить текущую задолженность в кредитной организации, где которой изначально была оформлена ипотека.

Для этого нужно подать заявку досрочного погашения займа в старый банк. Заемщику выдадут справку об остатке и реквизиты для перечисления денег. Возможно рефинансирование в своем же банке.

Снятие обременения

Вывод квартиры из-под залога по рефинансируемому договору выполняется:

BulletsBox»>

BulletsBox»>Если при подписании ипотечного договора закладная не оформлялась, снять обременение может представитель банка единолично или с участием заемщика.

Оформление залога по новой ипотеке

При рефинансировании есть такое понятие — переходный период. Это промежуток времени, когда новый ипотечный договор уже подписан, но обременение на объект еще не наложено. Обычно в этот период применяется базовая ставка по ипотеке без дисконтов и льгот, положенных заемщику по новому договору. Поэтому в интересах заемщика как можно быстрее оформить залог. Все условия по переходному периоду и наложению обременения оговариваются в договоре на ипотеку.

Какие документы нужны при рефинансировании ипотеки

Для оформления договоров нужно составить заявление на рефинансирование. К нему прикладывают:

- Личные документы заемщика, созаемщика и поручителя, если они есть. Сюда относят паспорт гражданина РФ, для мужчин младше 27 лет — военный билет, ИНН, СНИЛС, справку о доходах: 2НДФЛ, выписку с личного счета, выписку из ПФР. Также предоставляют брачный контракт, если он есть, нотариально заверенное согласие второго из супругов на передачу квартиры в залог банку. Если есть несовершеннолетние дети или ипотека оформлялась с использованием материнского капитала — одобрение социальных органов опеки и попечительства, обязательство о выделении долей детям.

- Документы по старому кредиту. Кредитный договор, график платежей, справка об остатке по основной сумме долга и процентам, сведения о существующей задолженности по платежам, если они есть, или об их отсутствии за последний год, справку с реквизитами для перечисления долга.

- Документы на квартиру. Договор купли-продажи, выписку из ЕГРН, полученную после снятия обременения, заключение о стоимости квартиры от независимого оценщика, технический паспорт из БТИ, кадастровый план для частных строений, квитанцию, или выписка со счета об уплате полной стоимости квартиры, акт-приема передачи, свидетельство о праве собственности и справку об отсутствии задолженности по коммунальным платежам.

Также банку нужно предоставить страховку на квартиру или дом, полис страхования жизни заемщика.

В каких случаях банк может отказать

При рефинансировании банк имеет право отказать на этапе рассмотрения заявки и до заключения договора, если:

- заемщик хочет рефинансировать ипотеку второй или третий раз;

- по кредиту есть текущая задолженность, которая возникла в течение 3 месяцев на дату подачи заявки;

- сумма по ипотечному договору не соответствует условиям по рефинансированию;

- оценка квартиры не соответствует рынку;

- ипотека зарегистрирована меньше полугода назад;

- у заемщика плохая кредитная история;

- в заявлении или документах обнаружены неточности, ошибки или недостоверная информация.

Если несоответствия несущественные, срок действия отказа длится 2–3 месяца. Это период, за который заемщик может исправить недочеты, и подать новую заявку. Если при подаче документов обнаружены серьезные нарушения — банк выносит бессрочный отказ.

Нюансы оформления

Есть особенности при рефинансировании ипотеки по ДДУ и с участием материнского капитала. При долевом участии право собственности на квартиру у заемщика наступает после окончания строительства и сдачи дома в эксплуатацию или с момента погашения полной стоимости по договору. Если заемщик брал в ипотеку только часть стоимости и остаток не погашен, права собственности на объект нет. В этом случае банку предоставляется не залог, а право требования по ДДУ. При таком виде ипотеки залог оформляют два раза: на право требования и на объект недвижимости после его сдачи. Также заемщику нужно провести две оценочные экспертизы:

Также заемщику нужно провести две оценочные экспертизы:

- на этапе строительства оценивают стоимость права требования по ДДУ

- после сдачи в эксплуатацию — рыночную цену квартиры

Чтобы рефинансировать кредит с участием материнского капитала, заемщик должен получить согласие от органов опеки и попечительства. Также по закону после погашения ипотеки нужно выделить долю ребенка в приобретенной квартире. Это необходимо сделать в течение 6 месяцев со дня погашения первой ипотеки.

Заключение

Рефинансирование ипотечного займа — это законный способ сократить выплаты по кредиту. Главное условие — платежеспособность заемщика и соответствие квартиры установленным критериям. Под программу рефинансирования подпадает жилье, приобретенное на первичном или вторичном рынке.

Header»>Эта страница полезна?

Header»>Эта страница полезна?84% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Рефинансирование ипотеки в 2022 году

Рефинансирование ипотеки в 2022 году — ставки перекредитования в других банках под меньший процент

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно оформить кредит на рефинансирование ипотеки. Какие банки дают кредиты на погашение ипотеки в других банках. Сравнение сумм, процентов и сроков перекредитования ипотеки.

Какие банки дают кредиты на погашение ипотеки в других банках. Сравнение сумм, процентов и сроков перекредитования ипотеки.

- Улучшение условий ипотечного кредита

- Рефинансирование кредитов на любую недвижимости

- Предложения с выводом жилья из залога

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Рефинансирование ипотеки – рейтинг 2022

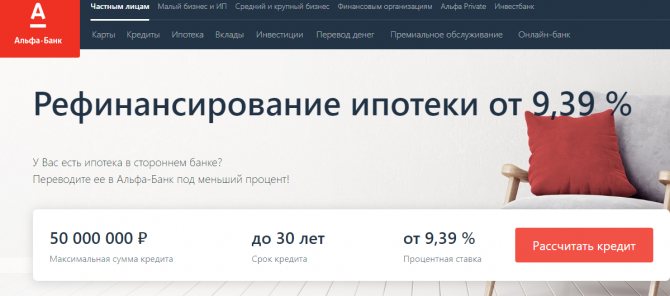

- Альфа Банк (Рефинансирование ипотеки)

- Зенит (Рефинансирование ипотеки)

- Открытие (Рефинансирование)

- Газпромбанк (Семейная ипотека)

- Левобережный (Рефинансирование)

- МТС Банк (Рефинансирование ипотеки)

- Райффайзенбанк (Рефинансирование ипотеки и других кредитов)

- Райффайзенбанк (Новостройка)

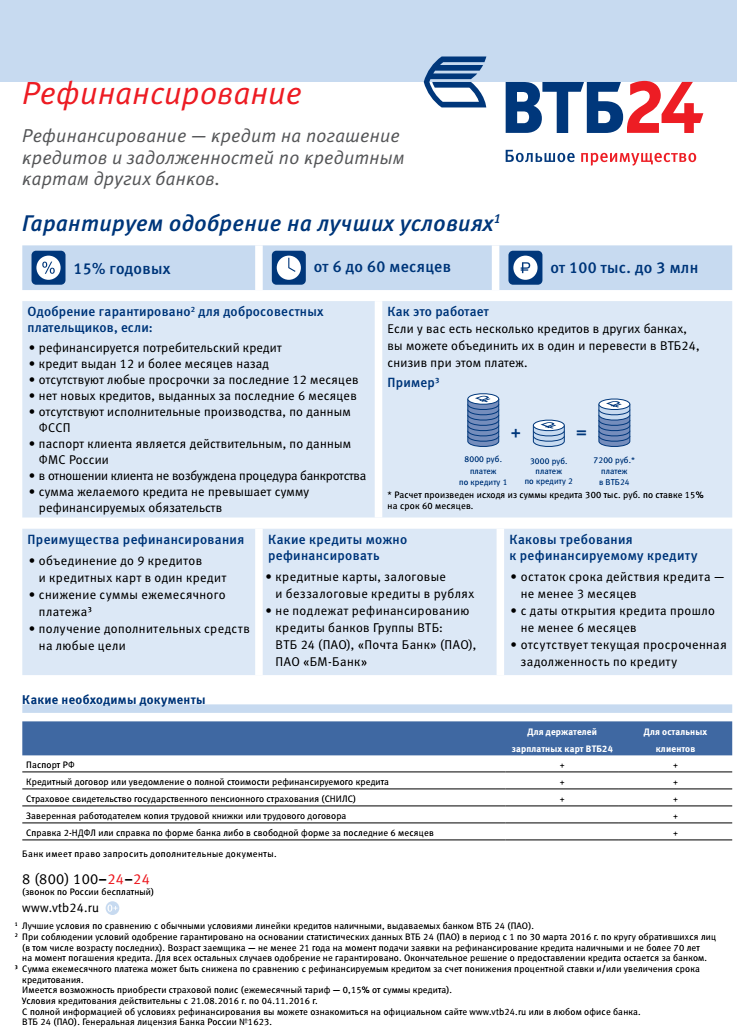

- ВТБ (Рефинансирование ипотеки)

- Сбербанк (Рефинансирование ипотеки и других кредитов)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение рефинансирования ипотечных кредитов

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

Если условия ипотеки стали для вас неудобными, то вы можете оформить для нее рефинансирование. В этом случае вы получите новый кредит для погашения задолженности по старому. Это позволит вам увеличить срок, уменьшить процентную ставку или изменить валюту кредита. Также оно поможет вам перейти на обслуживание в другой банк

Также оно поможет вам перейти на обслуживание в другой банк

Многие российские банки предлагают программы рефинансирования ипотечных кредитов. Они отличаются своими условиями, требованиями для оформления и другими параметрами. Рефинансирование подходит почти для любой ипотеки, в том числе полученной на льготных условиях. Ознакомиться с доступными вариантами перекредитования вы можете на нашем сайте.

Преимущества

- Вы сможете уменьшить размер ежемесячного платежа за счет более низкой ставки или длительного срока

- Помимо ипотеки, рефинансирование может покрыть и другие кредиты — например, автокредит или кредитную карту

- Рефинансирование позволит вам избежать проблем с кредитной историей

- Перекредитовать можно кредит как на жилую, так и на коммерческую недвижимость

Недостатки

- Рефинансирование требует переоформления договора ипотеки — на это может уйти много времени

- При оформлении рефинансирования вы рискуете потерять право на ипотечный налоговый вычет

- Условия нового кредита не всегда могут быть удобными для заемщика

- Банк, в котором оформлен рефинансируемый кредит, может отказать в его досрочном погашении

При оформлении рефинансирования банк предъявляет определенные требования не только к заемщику, но и к его долгам. В первую очередь, это определенная сумма и срок,, прошедший с даты его получения или оставшийся до его полного погашения. Если по кредиту допущены просрочки, то банк откажется его рефинансировать. Поэтому за такой услугой стоит обращаться сразу же, как только вы почувствовали проблемы с погашением задолженности.

В первую очередь, это определенная сумма и срок,, прошедший с даты его получения или оставшийся до его полного погашения. Если по кредиту допущены просрочки, то банк откажется его рефинансировать. Поэтому за такой услугой стоит обращаться сразу же, как только вы почувствовали проблемы с погашением задолженности.

Информация была полезна?

21 оценок, среднее: 4.8 из 5

Часто ищут

лучших кредиторов по рефинансированию ипотеки за ноябрь 2022 года

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

ЛУЧШЕЕ ИЗ

Если вы заинтересованы в рефинансировании своей ипотеки, чтобы получить более низкую ставку или достичь другой финансовой цели, ознакомьтесь с нашим списком некоторых из лучших кредиторов рефинансирования.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Низкие процентные ставки вынудили многих домовладельцев рефинансировать свои ипотечные кредиты за последние пару лет, и заемщики, которые недавно не рефинансировали свои ипотечные кредиты, все еще могут сэкономить.

Если вы хотите рефинансировать, чтобы воспользоваться относительно низкими ставками, обналичить часть своего собственного капитала или изменить срок кредита, NerdWallet выбрал одних из лучших кредиторов рефинансирования в различных категориях, чтобы вы могли определить, какой из них подходит для тебя.

Низкие процентные ставки вынудили многих домовладельцев рефинансировать свои ипотечные кредиты за последние пару лет, и заемщики, которые недавно не рефинансировали свои ипотечные кредиты, все еще могут сэкономить.

Если вы хотите рефинансировать, чтобы воспользоваться относительно низкими ставками, обналичить часть своего собственного капитала или изменить срок кредита, NerdWallet выбрал одних из лучших кредиторов рефинансирования в различных категориях, чтобы вы могли определить, какой из них подходит для тебя.

Лучшие кредиторы по рефинансированию ипотеки

| Кредитор | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. | Мин. кредитный рейтинг Минимальный кредитный рейтинг по лучшим кредитам; Другие типы кредитов или факторы могут избирательно повлиять на минимальные стандарты кредитной оценки | Национальный / Региональный | УЧИТЕЛЬНЫЙ ДОПОЛНЕНИЕ | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

РАКЕТА 620

| National | |||||||||||||||

лучше: NMLS#330511 | Лучший для цифрового удобства | 620

| National | |||||||||||||

NASB: NMLS#400039 | Лучший для активных военных военнослужащих и ветеранов | 620

| N/A | |||||||||||||

NBKC: NMLS#409631 | Лучшие за низкие сборы с низким происхождением | 620

| N/A | |||||||||||||

Pennymac : NMLS#35953 | Best for rate transparency | 620

| N/A | |||||||||||||

BNC National Bank: NMLS#418467 | Best for low origination fees | 640

| N/A | |||||||||||||

Watermark Home Loans: NMLS#1838 | Best for refi loan options | 620

| N/A | Read review | ||||||||||||

SoFi: NMLS #1484615 | Best для цифрового удобства | 620

| N/A | Read review |

Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.

Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. 0029

0029 0044

0044Rocket Mortgage, LLC: NMLS#3030

4.5

NerdWallet rating

NerdWallet’s Рейтинги определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. credit score

620

| CASHOUT: | 620 |

| CONVENTIONAL: | 620 |

| FHA: | 580 |

| JUMBO: | N/A |

| Вирджиния: | 620 |

Национальный / региональный

Национальный

Почему нам это нравится

Хорошо для цифровых кредиторов с более низкими ставками по ипотеке.

Прочитать полный обзор

Лучше: NMLS#330511

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620

| FHA: | 500 |

| CONVENTIONAL: | 620 |

| CASHOUT: | 620 |

| JUMBO: | N/A |

National / regional

National

Why нам нравится

Подходит для: технически подкованных заемщиков, предпочитающих онлайн-опыт.

Прочитать полный обзор

NASB: NMLS#400039

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. credit score

620

| VA: | 580 |

| JUMBO: | 620 |

| FHA: | 580 |

| ОБЫЧНЫЙ: | 620 |

| ВЫПЛАТА: | 620 | 7 9 Мин. первоначальный взнос 3% NASB предлагает обычные кредиты всего за 3% первоначального взноса. Почему нам это нравится Подходит для: действующих военнослужащих и ветеранов, а также для тех, кто впервые покупает жилье. Прочитать полный обзор NBKC: NMLS#4096314,5 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA. Мин. Кредитный рейтинг 620

мин. 3% НБКК предлагает обычные кредиты всего за 3% первоначального взноса. Почему нам это нравится? В. А. кредиты являются акцентом. Читать полный обзор Pennymac: NMLS#359534.5 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA. Мин. Кредитный рейтинг 620

|

первоначальный взнос

первоначальный взнос Мин. Первоначальный взнос

Первоначальный взнос

3%

Pennymac предлагает несколько различных вариантов ипотечного кредита для заемщиков с первоначальным взносом менее 20%.

Почему нам это нравится

Подходит для: заемщиков, ищущих ипотеку с государственной поддержкой, которые хотят делать покупки онлайн.

Читать весь обзор

BNC National Bank: NMLS#418467

4.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

640

| КАШАУТ: | Н/Д |

| ОБЫЧНЫЙ: | 640 |

| FHA: | 640 |

| JUMBO: | N/A |

| USDA: | 640 |

| VA: | 640 |

Мин. первоначальный взнос

первоначальный взнос

3%

BNC National Bank предлагает обычные кредиты всего за 3% первоначального взноса.

Почему нам это нравится

BNC National Bank предлагает широкий выбор кредитов, но вам нужно обратиться к специалисту по кредитам, чтобы узнать индивидуальные процентные ставки.

Прочитать полный обзор

Водяной знак Жилищные кредиты: NMLS#1838

4.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620

| ВА: | 580 | |||||

| Jumbo: | N/A | |||||

| FHA: | 580 | |||||

. Первоначальный взнос Первоначальный взнос3% Watermark предлагает обычные кредиты всего с 3% первоначального взноса. Почему нам это нравится Подходит для: заемщиков, которые ищут солидный выбор типов кредитов с некоторыми нестандартными вариантами, такими как кредиты, отличные от QM. Прочитать полный обзор SoFi: NMLS#14846154.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA. Мин. кредитный рейтинг 620

|

Первоначальный взнос

Первоначальный взнос Это может привести к меньшим ежемесячным платежам.

Это может привести к меньшим ежемесячным платежам.

Многие кредиторы требуют DTI ниже 36%. Вы можете рефинансировать ипотечный кредит с более высоким DTI, но вы можете платить более высокую процентную ставку.

Многие кредиторы требуют DTI ниже 36%. Вы можете рефинансировать ипотечный кредит с более высоким DTI, но вы можете платить более высокую процентную ставку. это звучит так: вы рефинансируете свою ипотеку, чтобы снизить процентную ставку, сократить срок кредита или и то, и другое.

это звучит так: вы рефинансируете свою ипотеку, чтобы снизить процентную ставку, сократить срок кредита или и то, и другое. Несмотря на то, что может быть легко рефинансировать с вашим текущим ипотечным кредитором, он может не предложить лучшее предложение.

Несмотря на то, что может быть легко рефинансировать с вашим текущим ипотечным кредитором, он может не предложить лучшее предложение. , кредиторы со значительным объемом онлайн-поисков и те, которые специализируются на обслуживании различных аудиторий по всей стране.

, кредиторы со значительным объемом онлайн-поисков и те, которые специализируются на обслуживании различных аудиторий по всей стране. Экономия денег имеет большое значение: получение более низкой ставки снижает ваши ежемесячные платежи, а сокращение срока означает, что вы будете платить меньше общей суммы процентов. Калькулятор рефинансирования ипотечного кредита может помочь вам определить, сколько вы сэкономите и когда станете безубыточным.

Экономия денег имеет большое значение: получение более низкой ставки снижает ваши ежемесячные платежи, а сокращение срока означает, что вы будете платить меньше общей суммы процентов. Калькулятор рефинансирования ипотечного кредита может помочь вам определить, сколько вы сэкономите и когда станете безубыточным.

com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера.

com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера. Этот инструмент поможет определить, какое обязательство соответствует вашему образу жизни.

Этот инструмент поможет определить, какое обязательство соответствует вашему образу жизни.

Годовая процентная ставка, показанная здесь, основана на процентной ставке, любых баллах и ипотечном страховании для кредитов FHA. Он не принимает во внимание комиссию за обработку или любые другие финансовые сборы, связанные с кредитом, которые вам, возможно, придется заплатить. Цены оцениваются по штатам, и фактические ставки могут отличаться.

Годовая процентная ставка, показанная здесь, основана на процентной ставке, любых баллах и ипотечном страховании для кредитов FHA. Он не принимает во внимание комиссию за обработку или любые другие финансовые сборы, связанные с кредитом, которые вам, возможно, придется заплатить. Цены оцениваются по штатам, и фактические ставки могут отличаться. предполагаемые ежемесячные платежи. См. предполагаемые ежемесячные платежи

предполагаемые ежемесячные платежи. См. предполагаемые ежемесячные платежи 999 рублей при первоначальном взносе 20%. 30-летний фиксированный FHA на основе суммы кредита от 200 000 до 249 000 долларов США с первоначальным взносом в размере 3,5%. 30-летний фиксированный гигант на основе суммы кредита от 1 000 000 до 1 049 999 долларов США с первоначальным взносом в размере 30%. Все кредиты предполагают проживание на одну семью; кредит на покупку; период блокировки ипотечной ставки 30 дней и профиль клиента с отличной кредитной историей См. предполагаемые ежемесячные платежи. См. предполагаемые ежемесячные платежи

999 рублей при первоначальном взносе 20%. 30-летний фиксированный FHA на основе суммы кредита от 200 000 до 249 000 долларов США с первоначальным взносом в размере 3,5%. 30-летний фиксированный гигант на основе суммы кредита от 1 000 000 до 1 049 999 долларов США с первоначальным взносом в размере 30%. Все кредиты предполагают проживание на одну семью; кредит на покупку; период блокировки ипотечной ставки 30 дней и профиль клиента с отличной кредитной историей См. предполагаемые ежемесячные платежи. См. предполагаемые ежемесячные платежи