Банки ру кредитная история: Кредитный рейтинг — что такое кредитный рейтинг физического лица, что влияет на формирование

Содержание

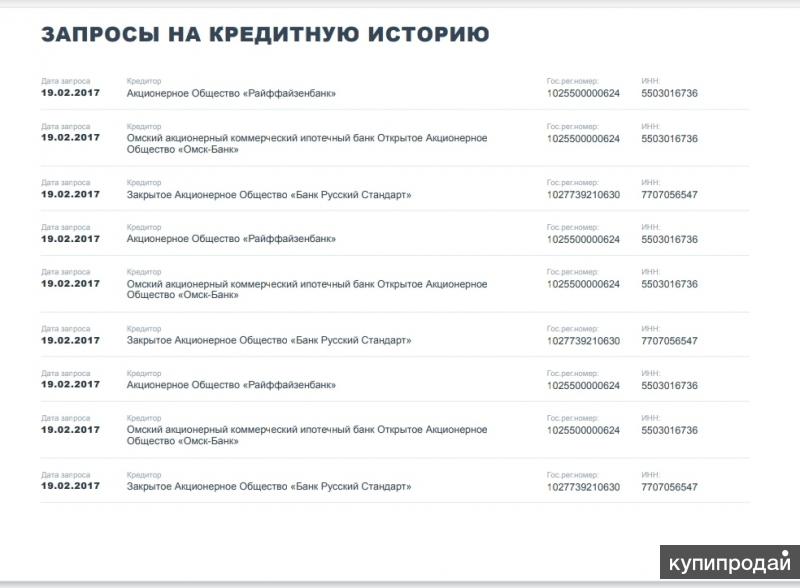

К вашей кредитной истории могут попросить доступ не только банки, но и другие организации

К вашей кредитной истории могут попросить доступ не только банки, когда вы обращаетесь туда за кредитом, но и другие организации. Рассказываем, какие и зачем.

Кредитная история – ваш главный банковский документ. Впрочем, благодаря поправкам в 218 ФЗ «О кредитных историях» и 152 ФЗ «О персональных данных», с 1 июля прошлого года уже не только и банковский. Сегодня расскажем, кто еще и зачем теоретически может попросить у вас доступ к вашей кредитной истории.

Сразу сделаем оговорку. Без вашего согласия доступ к кредитной истории законным путем не получит никто. Она относится к разряду персональных данных, и защищена федеральным законом 152 ФЗ. Все проверки возможны, только если вы дадите согласие. И кто хочет его получить?

Банки

Каждый банк, куда вы обратились за новым кредитом, запросит согласие на проверку кредитной истории. Еще пять лет назад вы могли бы такого согласия банку не дать, и получить одобрение. Но теперь отказ невозможен. Ни один банк не выдаст кредит, не проверив кредитной истории. Ведь именно с помощью данных кредитной истории банки оценивают свои риски. Невозможен расчет – невозможен кредит.

Еще пять лет назад вы могли бы такого согласия банку не дать, и получить одобрение. Но теперь отказ невозможен. Ни один банк не выдаст кредит, не проверив кредитной истории. Ведь именно с помощью данных кредитной истории банки оценивают свои риски. Невозможен расчет – невозможен кредит.

Банк, которому вы дали согласие имеет доступ к вашей кредитной истории. 2 месяца в случае, если кредит не был выдан. Весь срок действия договора, если кредит был одобрен. При этом банк может проверить вашу кредитную историю сколько угодно раз.

Страховые компании

Кроме банков кредитной историей интересуются другие финансовые сервисы. В числе первых – страховщики. Они видят взаимосвязь между качеством исполнения кредитных обязательств и мошенническими действиями по КАСКО, другим страховым продуктам. Даже шире. Они видят взаимосвязь между аккуратными платежами по кредитам и аккуратным вождением. Хороший заемщик, считают страховщики, – это хороший, беспроблемный, страхователь.

Получить кредитную историю они могут только с вашего согласия. По результатам проверки они могут отказать в страховании по КАСКО, либо предложить «запретительные» условия, чтобы вы отказались сами. А могут, напротив, сделать скидку на страховку в 10-15%. Что при страховании даже среднего по стоимости автомобиля – весьма и весьма серьезные деньги.

По результатам проверки они могут отказать в страховании по КАСКО, либо предложить «запретительные» условия, чтобы вы отказались сами. А могут, напротив, сделать скидку на страховку в 10-15%. Что при страховании даже среднего по стоимости автомобиля – весьма и весьма серьезные деньги.

Работодатели

Финансовой сферой кредитная история не ограничилась. Сегодня все чаще кредитную историю сотрудников проверяют работодатели. Они проверяют – с согласия каждого – как действующий персонал, так и соискателей.

Для чего они это делают? Ведь они не собираются кредитовать нас? В прямом смысле нет. Но ведь, нанимая нас на работу, работодатель нам доверяет ответственность. Кто-то подписывает договоры от лица предприятия. Кто-то, например, бухгалтерия, имеет прямой доступ к финансам. Кто-то работает с ТМЦ (торгово-материальными ценностями), или распоряжается временем других сотрудников. Словом, у каждого есть доступ к ресурсам работодателя. И он смотрит, можно ли нам доверять, как мы исполняем свои кредитные обязательства, полагая, что приблизительно так же мы будем делать с рабочими.

Что в вашей кредитной истории понравится работодателю и что не понравится?

Положительно работодатель воспримет хорошую платежную дисциплину. Если у вас нет значительных просрочек, тем более в последнее время – это плюс. Если у вас есть ипотека – это также хорошо. Работодатель понимает, что вы заинтересованы в стабильном заработке, более того, в его повышении, а значит, мотивированы лучше работать и не менять мест работы без крайней необходимости. Неплохо, если у вас есть автокредит. Машина повышает ваш уровень жизни, мобильность, благосостояние.

А вот беспорядочные кредитные карты, кредиты МФО, нерегулярные платежи по кредитам с задержками и просрочками, заставят работодателя задуматься в вашем приеме на работу. Нецелевая трата денег и неумение планировать свои расходы, пренебрежение кредитными обязательствами – все это характеризует вас не с лучшей стороны в глазах нанимателя.

Арендодатели

Это приходит к нам с Запада прямо сейчас вместе с привычкой снимать жилье и надолго, не у знакомых «бабушек» или «тетушек», а цивилизованно, через агентство или у крупного арендодателя. Проверка кредитной истории здесь крайне логична. Ведь по сути это тот же кредит. Точнее, похожие на него обязательства. В течение долгого времени, регулярно, вы будете вынуждены вносить плату за площадь, которую занимаете. И нет ничего страшного в том, чтобы по просьбе арендодателя документ предоставить.

Проверка кредитной истории здесь крайне логична. Ведь по сути это тот же кредит. Точнее, похожие на него обязательства. В течение долгого времени, регулярно, вы будете вынуждены вносить плату за площадь, которую занимаете. И нет ничего страшного в том, чтобы по просьбе арендодателя документ предоставить.

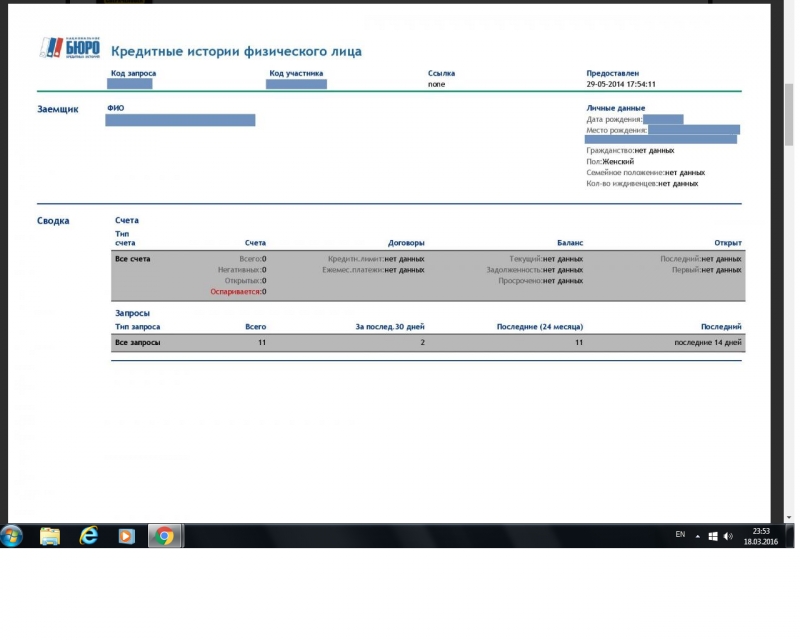

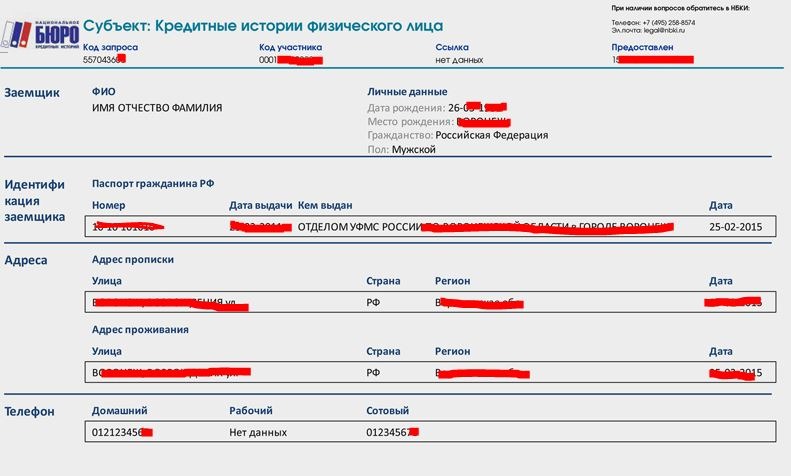

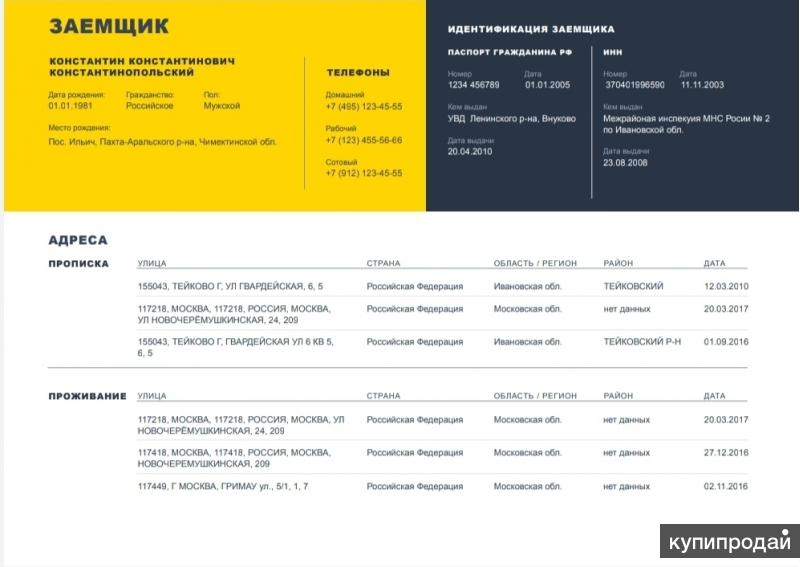

Многие боятся, что о них кто-то узнает лишнее из кредитной истории, или они разгласят коммерческую тайну банков, с которыми работают или нарушат закон о банковской тайне. Это не так. Когда вы делаете запрос своей кредитной истории – вам доступны все 4 ее части. С указанием банков и сумм. Когда кто-то запрашивает вашу кредитную историю с вашего ведома, он видит только 3 части. И вся «коммерческая информация» остается для проверяющего скрытой.

Покупатели

Если вы продаете недвижимость или машину, будьте готовы, что ваш покупатель попросит у вас вашу кредитную историю. Почему? Благодаря прецедентам последнего времени. С 1 октября 2015 года в силу вступил закон «О банкротстве физических лиц». Если вы, как продавец, прошли процедуру банкротства (этот факт отражается в кредитной истории) или вас «обанкротил» ваш банк, а деньги от реализации имущества не были вами направлены на погашение долга, ваши кредиторы могут попытаться забрать вашу бывшую собственность за 80% от заявленной в договоре купли-продажи стоимости. При том, что суммы сделок как правило занижаются сторонами, чтобы не платить лишних налогов, покупатель может оказаться буквально ни с чем. Кстати, проверка кредитной истории крайне рекомендуется и вам самим перед покупкой квартиры или машины на вторичном рынке. Во избежание таких вот проблем.

Если вы, как продавец, прошли процедуру банкротства (этот факт отражается в кредитной истории) или вас «обанкротил» ваш банк, а деньги от реализации имущества не были вами направлены на погашение долга, ваши кредиторы могут попытаться забрать вашу бывшую собственность за 80% от заявленной в договоре купли-продажи стоимости. При том, что суммы сделок как правило занижаются сторонами, чтобы не платить лишних налогов, покупатель может оказаться буквально ни с чем. Кстати, проверка кредитной истории крайне рекомендуется и вам самим перед покупкой квартиры или машины на вторичном рынке. Во избежание таких вот проблем.

Вместо выводов

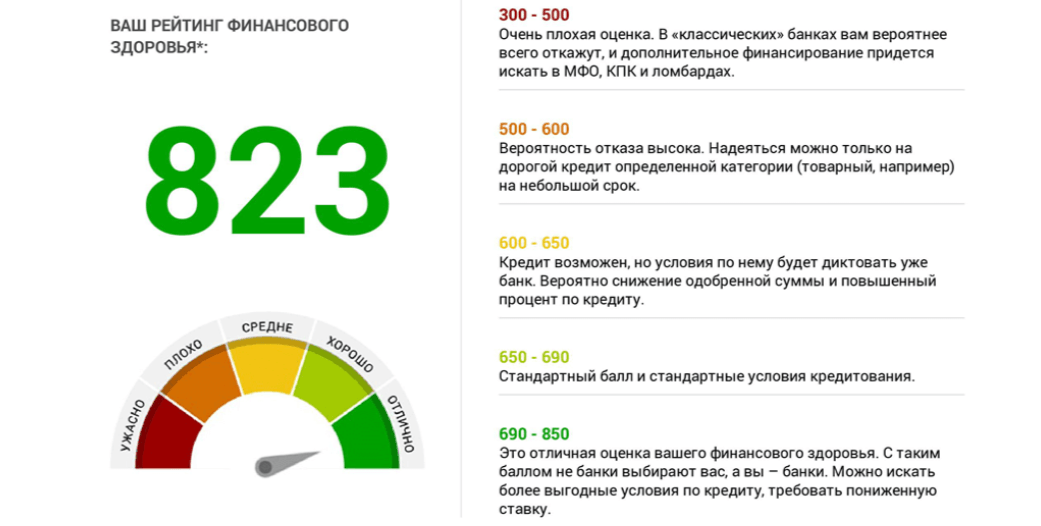

Кредитная история — теперь не только «о кредитах». Всего за 10-11 лет с момента своего появления, кредитная история используется все шире. В будущем положительная репутация заемщика будет полезна вам чаще и чаще. Следите за состоянием своей кредитной истории – и если вы являетесь активным пользователем кредитных и страховых продуктов, и если вы не являетесь. Проверяйте ее хотя бы раз в год, устраняйте неточности или ошибки. Подчищайте «лишние» запросы. Оспаривайте некорректные данные. Это поможет вам при кредитовании, страховании, устройстве на новую работу и в других жизненных обстоятельствах.

Проверяйте ее хотя бы раз в год, устраняйте неточности или ошибки. Подчищайте «лишние» запросы. Оспаривайте некорректные данные. Это поможет вам при кредитовании, страховании, устройстве на новую работу и в других жизненных обстоятельствах.

Поделитесь

Halyk Bank — Платежи, Переводы, Кредиты и Многое Другое

РАЗМЕР ШРИФТА:

A

A

A

ЦВЕТ САЙТА:

Ц

Ц

Ц

ПОКАЗЫВАТЬ ИЗОБРАЖЕНИЯ

Голосовой помощник

ОБЫЧНАЯ ВЕРСИЯ

Голосовой помощник

на сайте присутствует голосовой помощник

вам необходимо выделить текст и нажать на кнопку громкости

Halyk Homebank

Акции

Market

Карты

Бесплатная доставка

3 простых шага для получения карты в приложении Halyk Homebank. Закажите карту онлайн и пользуйтесь всеми преимуществами.

Закажите карту онлайн и пользуйтесь всеми преимуществами.

Подробнее

Депозиты

Депозиты онлайн

Откройте онлайн надежный депозит с высокой ставкой

Подробнее

Переводы

На номер телефона

Переводы на мобильный номер клиенту любого банка РК в приложении Homebank

Подробнее

Другое

100% бонусов за коммунальные платежи

Вернем 100% бонусов за коммунальные платежи в приложении Halyk Homebank

Подробнее

Homebank

Установить

7111

- Қаз

- Рус

- Eng

Halyk Homebank

Onlinebank

Для слабовидящих

Оформите за 1 минуту

Оформите за 1 минуту

Онлайн-кредит до 7 миллионов

- Срок до 5 лет

- Скидка 50%

Оформить кредит

Покупки в Halyk Market

- Рассрочка до 24 месяцев

- Сумма до 6 000 000 тенге

Подробнее

Урегулирование задолженности

- Условия и порядок урегулирования проблемной задолженности

Подробнее

Осторожно! Мошенники

- Не сообщайте личные данные и пароли

- Не устанавливайте сторонние программы

Подробнее

С нами лучше!

- Розыгрыш iPhone 14 каждую неделю

- 100% бонусов за оплату коммунальных услуг

Подробнее

100% бонусов за коммунальные платежи

- Еженедельный розыгрыш 100% бонусов

- До 31 декабря 2022

Подробнее

Предложения от Halyk Market

Один из лучших «камерофонов» 2022 года в рассрочку!

Купить на Market

Электрогрили для дома – вкусное и здоровое питание!

Купить на Market

Кондиционеры стали еще доступней!

Купить на Market

Сушилки для овощей и фруктов на любой вкус!

Купить на Market

Россия

Институциональная основа

В соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» одной из основных функций Банка России (ЦБ РФ) является защитить рубль и обеспечить его прочность за счет поддержания ценовой стабильности, в том числе для создания условий для сбалансированного и устойчивого экономического роста. Стабильность цен является основной целью денежно-кредитной политики, что предполагает устойчиво низкий уровень инфляции. Для поддержания ценовой стабильности Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции. Текущей целью денежно-кредитной политики Банка России является постоянное поддержание годовой инфляции на уровне около 4%. Целевой показатель инфляции устанавливается для годового темпа роста потребительских цен, то есть изменения цен на товары и услуги, приобретаемые населением за последние 12 месяцев.

Стабильность цен является основной целью денежно-кредитной политики, что предполагает устойчиво низкий уровень инфляции. Для поддержания ценовой стабильности Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции. Текущей целью денежно-кредитной политики Банка России является постоянное поддержание годовой инфляции на уровне около 4%. Целевой показатель инфляции устанавливается для годового темпа роста потребительских цен, то есть изменения цен на товары и услуги, приобретаемые населением за последние 12 месяцев.

В режиме таргетирования инфляции ключевая ставка является основным инструментом денежно-кредитной политики Банка России. Ключевая ставка – процентная ставка по основным операциям, проводимым Банком России по регулированию ликвидности банковского сектора. Совет директоров Банка России принимает решения по ключевой ставке на регулярной основе восемь раз в год. После каждого заседания Совета директоров по ключевой ставке выпускается пресс-релиз с подробностями и обоснованием решения, а председатель Банка России проводит пресс-конференцию в прямом эфире. Кроме того, Банк России публикует свой среднесрочный макроэкономический прогноз четыре раза в год, обновляемый на каждом из заседаний по ключевой ставке, вместе с пресс-релизом по ключевой ставке. С 2021 года прогноз был дополнен предполагаемой динамикой ключевой ставки. Отчет о денежно-кредитной политике также публикуется после каждого основного заседания.

Кроме того, Банк России публикует свой среднесрочный макроэкономический прогноз четыре раза в год, обновляемый на каждом из заседаний по ключевой ставке, вместе с пресс-релизом по ключевой ставке. С 2021 года прогноз был дополнен предполагаемой динамикой ключевой ставки. Отчет о денежно-кредитной политике также публикуется после каждого основного заседания.

Основные характеристики схемы реализации

Для достижения основной цели денежно-кредитной политики, то есть стабильности цен, Банк России устанавливает оперативную цель денежно-кредитной политики — приблизить ставки овернайт денежного рынка к ключевой ставке.

Банк России достигает операционной цели путем реализации принятых общих подходов к управлению ликвидностью банковского сектора и ставками денежного рынка с помощью системы инструментов денежно-кредитной политики. Последний состоит из требований к резервам, постоянных средств и рыночных операций.

Еще одним важным элементом операционной системы Банка России является его политика в отношении контрагентов. Для снижения финансовых и репутационных рисков Банк предоставляет ликвидность в рамках реализации своей денежно-кредитной политики только под квалифицированное обеспечение (ценные бумаги, включенные в ломбардный список).

Для снижения финансовых и репутационных рисков Банк предоставляет ликвидность в рамках реализации своей денежно-кредитной политики только под квалифицированное обеспечение (ценные бумаги, включенные в ломбардный список).

Резервные требования

В настоящее время депозитарные учреждения и инфраструктурные организации, имеющие счета в ЦБ РФ, обязаны соблюдать резервные требования (РД). Эта мера служит инструментом для создания стабильного и устойчивого спроса на остатки на счетах в центральных банках и влияет на структуру балансов коммерческих банков.

В настоящее время нормативы рублевых обязательств установлены на уровне 4,75% по обязательствам, номинированным в рублях (1% для банков с базовой лицензией, которые составляют небольшую долю банковского сектора), 8% по обязательствам, номинированным в иностранной валюте. Дифференцированные коэффициенты RR направлены на то, чтобы препятствовать долларизации балансов банков.

Большинство банков имеют право на усреднение резервных требований, что позволяет банкам поддерживать определенный уровень депозитов в центральном банке в течение периода поддержания (обычно в течение 28-35 дней). Механизм усреднения снижает волатильность ставок денежного рынка, амортизируя шоки ликвидности из-за ежедневных платежей.

Механизм усреднения снижает волатильность ставок денежного рынка, амортизируя шоки ликвидности из-за ежедневных платежей.

Постоянные кредитные линии

Большинство финансовых организаций, имеющих остатки на счетах в ЦБ РФ, имеют право на постоянные кредитные линии. В настоящее время правомочными контрагентами являются банки и небанковские организации, имеющие лицензию кредитной организации. Основная цель постоянных кредитных линий — снизить волатильность ставок денежного рынка за счет поглощения и предоставления ликвидности по штрафным ставкам. Ставки по постоянным кредитам формируют процентный коридор. Банк России использует коридор симметричной ставки в 200 базисных пунктов.

Постоянные кредиты включают кредиты овернайт (которые являются продолжением внутридневных кредитов) и широкий спектр операций со сроком погашения 1 день: ломбардные кредиты, валютные свопы, репо, кредиты, обеспеченные нерыночными активами для обеспечения ликвидности, депозит операции по поглощению ликвидности.

Банк России также предоставляет постоянную внутридневную кредитную линию, чтобы помочь банкам в ежедневных операциях.

Правомочные контрагенты имеют доступ к операциям внутри дня и овернайт в любое время в течение времени работы Платежной системы Банка России.

Банк России также предоставляет долгосрочные кредиты под залог нерыночных активов по повышенной ставке (ключевая ставка + 175 базисных пунктов), которые направлены на улучшение условий проведения основных операций, ограничение влияния структурного дефицита ликвидности на сроки погашения кредитных организаций обязательства со сроком погашения от 2 до 549 дней. Поскольку российский банковский сектор в настоящее время находится в профиците ликвидности, эти операции не получили широкого распространения.

Операции на открытом рынке

Операции на открытом рынке (ОМО) образуют основной набор инструментов для приведения ставок денежного рынка к директивной ставке.

Основными ОМО являются недельные депозитные (или репо) аукционы, проводимые еженедельно. Направление аукциона (РЕПО для обеспечения ликвидности, депозиты для поглощения средств) зависит от ситуации с банковской ликвидностью. Максимальная сумма отчислений определяется на основании прогноза ликвидности. Минимальная/максимальная ставка на аукционе репо/депозита равна ключевой ставке.

Направление аукциона (РЕПО для обеспечения ликвидности, депозиты для поглощения средств) зависит от ситуации с банковской ликвидностью. Максимальная сумма отчислений определяется на основании прогноза ликвидности. Минимальная/максимальная ставка на аукционе репо/депозита равна ключевой ставке.

OMO также включают операции «тонкой настройки», проводимые по усмотрению Банка России для предотвращения чрезмерных колебаний процентных ставок. Операции «тонкой настройки» могут осуществляться в форме репо, валютных свопов и депозитных аукционов со сроком погашения от 1 до 6 дней и максимальной/минимальной ставкой, равной ключевой ставке.

Наконец, Банк России использует ряд долгосрочных ОМО, которые удовлетворяют среднесрочные и долгосрочные потребности банковского сектора в ликвидности. В настоящее время в условиях профицита ликвидности Банк России выпускает 3-месячные купонные облигации, которые еженедельно предлагаются кредитным организациям. Основной целью выпуска облигаций является поглощение среднесрочного излишка ликвидности.

Для обеспечения среднесрочной ликвидности Банк России имеет в своем арсенале трехмесячные аукционные кредиты под залог нерыночных активов. Данные кредиты были предоставлены в условиях дефицита ликвидности, однако в настоящее время данные операции не проводятся.

В мае 2020 года Банк России ввел ежемесячные аукционы репо сроком на 1 месяц и 1 год с предоставлением средств с небольшим спредом к ключевой учетной ставке. Эти операции изначально были направлены на снижение несоответствия сроков погашения в балансах банков в условиях сокращения структурного профицита ликвидности и сокращения сроков погашения обязательств кредитных организаций.

Институциональная структура решений и операций денежно-кредитной политики

| Орган принятия политических решений, размер и состав | Совет директоров Банка России, в состав которого входят Председатель Банка России и 14 членов Совета, принимает решения по ключевой ставке, иным ставкам, резервным требованиям, ОБР (облигациям Банка России). Комитет по денежно-кредитной политике, в состав которого входят Председатель Банка России и 10 членов, принимает оперативные решения. 1 |

|---|---|

| Основные мандаты 2 | Поддерживать стабильность цен, то есть устойчиво низкую инфляцию. |

| Процесс принятия решений | Консенсус 3 |

| Частота/продолжительность встреч | Встречи по ключевой ставке проводятся восемь раз в год с четырьмя ежеквартальными базовыми встречами и четырьмя промежуточными встречами между ними. Собрания по другим вопросам проводятся по усмотрению |

| Частота объявлений | То же |

| Основная цель политики | Годовая инфляция (ИПЦ) близка к 4% 4 |

Обзор основных характеристик

| Ключевая учетная ставка | Ключевая ставка |

|---|---|

| срок погашения (дней) | 1-7 дней |

| Рабочая цель | RUONIA (Rubble Overnight Index Average), ставка по необеспеченным кредитам овернайт в рублях близка к ключевой ставке |

| срок погашения (дней) | 1 |

| Постоянные помещения | Кредитование (репо, займы, свопы), депозит |

| Ширина коридора (бп) | 200 |

| Резервные требования | Да |

| период обслуживания | 28/35 дней |

| Основная операция 5 | Аукционы RP или депозитные аукционы |

| функции | Вливание или поглощение ликвидности |

| срок погашения (дней) | Вливание или поглощение ликвидности |

| регулярный интервал | Вливание или поглощение ликвидности |

| частота | Вливание или поглощение ликвидности |

| Общая частота | Аукционы ~ еженедельно, Постоянные аукционы — ежедневно |

| На усмотрение оператора | № |

| Ключевые сигналы политики через | |

| объявление | + |

| основной тендер | + |

| постоянный объект | + |

| прочие | + |

Сообщение о денежно-кредитной политике

| Явное использование прямой навигации | № 6 |

|---|---|

| Сроки/средства для объявления политики | Пресс-релиз по ключевой ставке публикуется в 13:30 по московскому времени в день принятия решения. В 15:00 по московскому времени Председатель Банка России выступает с публичным заявлением о принятом решении. В 15:00 по московскому времени Председатель Банка России выступает с публичным заявлением о принятом решении. |

| Заявление о политике и документы | Пресс-релиз по ключевой ставке |

| Объяснение политических решений | Пресс-конференция Председателя Банка России плюс Отчет о денежно-кредитной политике, опубликованный на шестой рабочий день после принятия решения 7 |

| Распространение протоколов (хронометраж / СМИ) | № |

| Содержание протокола | № |

| Публикация прогнозов 8 | Динамика инфляции, денежно-кредитные условия, экономическая активность и инфляционные риски |

| Публикация прогнозируемой динамики учетной ставки 9 | Да. С апреля 2021 года Банк России включает в свой публикуемый прогноз прогнозируемую траекторию учетной ставки в виде диапазонов средней ключевой ставки для каждого календарного года, охватываемого прогнозом. Этот путь следует интерпретировать как коллегиальное мнение Совета директоров относительно эндогенного пути, соответствующего макроэкономическим условиям базового прогноза Банка России, который должен привести к достижению цели ценовой стабильности, то есть удержанию годовой инфляции «близко к 4% на непрерывном основа». Прогнозируемый курс политики обновляется на каждом заседании Совета директоров по основной ключевой ставке вместе со среднесрочным макроэкономическим прогнозом. Этот путь следует интерпретировать как коллегиальное мнение Совета директоров относительно эндогенного пути, соответствующего макроэкономическим условиям базового прогноза Банка России, который должен привести к достижению цели ценовой стабильности, то есть удержанию годовой инфляции «близко к 4% на непрерывном основа». Прогнозируемый курс политики обновляется на каждом заседании Совета директоров по основной ключевой ставке вместе со среднесрочным макроэкономическим прогнозом. |

Резервные потребности: соотношение и размер

| Основные выполняемые функции | Управление ликвидностью Вспомогательная функция: |

|---|---|

| Внутренняя валюта | 4,75% по всем обязательствам для банков с универсальной лицензией и по обязательствам перед нерезидентами для банков с базовой лицензией; 1% для банков с базовой лицензией по обязательствам перед населением и другим обязательствам. |

| Иностранная валюта | 8% |

| Средний | 5,59% |

| Обязательные резервы | 3547 млрд руб. 10 |

| Обязательный резерв в % от ВВП | 3,32% |

| Фактические запасы | 3617,3 млрд руб. 11 |

| Фактический резерв в % от ВВП | 3,38% |

Основные характеристики резервных требований

| Усреднение | Да |

|---|---|

| Переходящий | № |

| Тип | Запаздывающий |

| Период обслуживания | 28/35 дней |

| конец (день) | Вт |

| Расчетный период | 1 месяц |

| конец (день) | Последний день месяца |

| Отставание перед техническим обслуживанием | 1,5 месяца |

| Деньги в хранилище | Да 12 |

| ограничения | До 25% обязательных резервов по рублевым обязательствам |

| Вознаграждение | № |

| средняя ставка | — |

| предельная ставка | — |

| Последнее изменение платформы | август 2019 г. |

Ликвидность и прогнозирование

| Структурное положение | Излишек |

|---|---|

| Наиболее летучий(е) фактор(ы) | Потоки государственного сектора |

| Самый непредсказуемый(е) фактор(ы) | Потоки государственного сектора |

| Горизонт(ы) прогноза | Суточный прогноз на следующий месяц, месячный — до 3-х лет |

| Частота | Еженедельно |

| Периодичность пересмотра | Еженедельно для краткосрочных прогнозов (ежедневное обновление при необходимости), восемь раз в год для среднесрочных прогнозов. |

| Прогноз опубликован? | Да — еженедельно в течение следующей недели и один раз в год в течение следующих 3 лет |

Постоянные возможности: кредитование / рыночный потолок

| Имя | Помещения для ночлега |

|---|---|

| Форма | Обеспеченный кредит, репо, своп |

| Метод ценообразования | Ключевая ставка плюс 100 базисных пунктов |

| Срок погашения | Артикул |

| Доступ ограничен/до | Приемлемое обеспечение, индивидуальные лимиты, структура контрагента центрального банка |

| Функции | 1) Устанавливать потолок ставок однодневного денежного рынка 2) Предоставлять ликвидность кредитным организациям, не сумевшим занять средства на денежном рынке (кредитор последней инстанции) |

Постоянные помещения: депозит / торговый зал

| Имя | Помещения для ночлега |

|---|---|

| Форма | Депозиты овернайт |

| Метод ценообразования | Ключевая ставка минус 100 базисных пунктов |

| Срок погашения | Артикул |

| Доступ ограничен до/до | Все лицензированные кредитные организации (необходимо иметь депозитный договор с Банком России) |

| Функции | 1) Установить нижний предел ставок денежного рынка овернайт 2) Поглотить ликвидность кредитных организаций, которые не смогли разместить средства на денежном рынке |

Операции на открытом рынке: репо или обратное репо

| Наименование/Тип 13 | Аукционы RP для обеспечения ликвидности и депозитные аукционы для поглощения ликвидности |

|---|---|

| Срок погашения | Одна неделя |

| Частота | Еженедельно |

| Метод ценообразования | Американский аукцион с минимальной (максимальной) ставкой предложения, равной ключевой ставке |

| Доступ ограничен/до | Допустимое обеспечение, доступ только к лицензированным кредитным организациям, имеющим генеральное соглашение РЕПО с ЦБ РФ |

| Функции | Предоставление/поглощение ликвидности для регулирования ставок денежного рынка |

Операции на открытом рынке: векселя центрального банка

| Имя | ОБР (облигации Банка России) |

|---|---|

| Всего выпущено | 900 млрд руб. (из них 694 млрд руб. в обращении) на 1 ноября 2020 г. (из них 694 млрд руб. в обращении) на 1 ноября 2020 г. |

| Срок погашения | 3 месяца |

| Ограничения возможных сроков погашения | Нет |

| Метод ценообразования | Американский аукцион с минимальной ставкой ставки, равной ключевой ставке или ставке ключ+спред |

| Доступ ограничен/до | Только российские кредитные организации |

| На усмотрение операционного стола | № |

Операции на открытом рынке: валютные свопы

| Срок погашения | 1-2 дня |

|---|---|

| Частота | По усмотрению 14 |

| Метод ценообразования | Американский аукцион с минимальной ставкой заявки, равной ключевой ставке |

| Доступ ограничен/до | Российские кредитные организации, допущенные к участию в аукционах РЕПО |

| Функции | Обеспечить ликвидность в рублях, когда обычное рыночное обеспечение (т. е. ценные бумаги) является дефицитным е. ценные бумаги) является дефицитным |

Прочие средства управления значительной ликвидностью

| Наименование/Тип 15 | i) Аукционы доводки ii) Аукционы долгосрочных займов (в настоящее время не проводятся из-за избытка ликвидности) iii) Аукционы долгосрочного РЕПО iv) Долгосрочные постоянные кредиты v) Механизм экстренной помощи ликвидности (ELA) |

|---|---|

| Форма | i) Аукционы РЕПО и валютный своп/депозитные аукционы ii) Аукционы по предоставлению займов под залог нерыночных активов iii) Аукционы РЕПО iv) Займы под залог нерыночных активов v) Репо/займы |

| Частота | i) Время от времени ii) Ежемесячно iii) Ежемесячно iv) Ежедневно v) Время от времени |

| Срок погашения | i) 1-6 дней ii) 3 месяца iii) один месяц, один год iv) 2-549дней v) до 90 дней |

| Метод ценообразования | и) Минимальная (максимальная) процентная ставка по доводочным операциям по предоставлению (абсорбированию) ликвидности равна ключевой ставке. ii) Минимальная ставка равна ключевой ставке + 25 б.п. iii) Минимальная ставка для месячных аукционов РЕПО равна ключевой ставке + 10 б.п. Минимальная ставка для годовых аукционов РЕПО равна ключевой ставке + 25 б.п. iv) ключевой ставке + 275 б.п. v) ключевой ставке + 275 б.п. ii) Минимальная ставка равна ключевой ставке + 25 б.п. iii) Минимальная ставка для месячных аукционов РЕПО равна ключевой ставке + 10 б.п. Минимальная ставка для годовых аукционов РЕПО равна ключевой ставке + 25 б.п. iv) ключевой ставке + 275 б.п. v) ключевой ставке + 275 б.п. |

| Доступ ограничен до/до | i-ii, iv) То же, что и для других операций этого типа (т.е. РЕПО, кредиты, депозиты) iii) Набор обеспечения более узкий по сравнению с обычным РЕПО: федеральные государственные облигации, включенные в Ломбардный список, и облигации учредителей территории Российской Федерации и муниципальные образования с наивысшим кредитным рейтингом по национальной рейтинговой шкале v) более широкий набор обеспечения по сравнению с обычными операциями РЕПО, кредитами |

| Функции | i) Предотвращение чрезмерных колебаний ставок денежного рынка в пределах процентного коридора ii) Удовлетворение среднесрочной потребности в ликвидности iii) Уменьшение несоответствия сроков в балансах банков в условиях сокращения структурного профицита ликвидности и сокращение сроков погашения обязательств кредитных организаций iv) Улучшить условия проведения основных операций, ограничить влияние структурного дефицита ликвидности на сроки погашения обязательств кредитных организаций v) Предоставить средства финансово устойчивым кредитным организациям, испытывающим временные трудности с ликвидностью |

Расчетные системы и средства внутридневной ликвидности

| Расчетная система | РТГС |

|---|---|

| Внутридневная ликвидность | Да |

| Плата | Транзакции — Да, внутридневная кредитная линия — Нет |

| Система расчетов в иностранной валюте | № |

| Участие CLS банков | № |

| Другие расчетные системы | Да 16 |

Обеспечение

| Постоянные кредиты: Список приемлемого обеспечения | i) Ценные бумаги, включенные в Ломбардный список Банка России с начальной дисконтом ниже 100% ii) Кредитные требования к предприятиям реального сектора и фискальным органам (только по кредитам) iii) Валюта (доллары США, евро) для валютных свопов |

|---|---|

| Постоянные кредиты: На усмотрение центрального банка в отношении обеспечения 17 | Да. Центральный банк использует контрциклический подход в своей структуре обеспечения, корректируя приемлемое обеспечение путем расширения (уменьшения) его списка и изменения дисконтов в зависимости от прогнозируемой ситуации с банковской ликвидностью. Меры, которые приводят к уменьшению приемлемого залога, обычно объявляются заранее (3-6 месяцев). Центральный банк использует контрциклический подход в своей структуре обеспечения, корректируя приемлемое обеспечение путем расширения (уменьшения) его списка и изменения дисконтов в зависимости от прогнозируемой ситуации с банковской ликвидностью. Меры, которые приводят к уменьшению приемлемого залога, обычно объявляются заранее (3-6 месяцев). |

| Операции на открытом рынке: список приемлемого обеспечения | То же, что и 11.1 |

| Операции на открытом рынке: решение центрального банка в отношении обеспечения 18 | То же, что и 11.2 |

Распространение оперативной информации: прогноз ликвидности

| Прогноз опубликован? | Да |

|---|---|

| Каналы | Специализированные страницы на сайте Банка России; официальные публикации (Ликвидность банковского сектора и финансовые рынки: факты, оценки, комментарии, Отчет о денежно-кредитной политике, Отчет о основных направлениях денежно-кредитной политики) |

| Хронометраж | i) вторник (день проведения основных операций) для еженедельных прогнозов ii) в ежемесячном отчете «Ликвидность банковского сектора и финансовые рынки: факты, оценки, комментарии» и отчете о денежно-кредитной политике для прогноза до конца года iii) В ежегодном Отчете о руководящих принципах денежно-кредитной политики на следующие три года |

| Примечания |

Распространение оперативной информации: операции на открытом рынке

| Объем и цена опубликованы? | Да |

|---|---|

| Канал(ы) | Сайт Банка России |

| Хронометраж | В тот же день |

Распространение оперативной информации: постоянные объекты

| Использование кредитного средства: Канал(ы) | Сайт Банка России |

|---|---|

| Использование кредитных средств: Сроки | Следующий рабочий день |

| Использование депозитных средств: Канал(ы) | Сайт Банка России |

| Использование депозита: время | Следующий рабочий день |

Распространение другой информации

| Тип | i) Обязательные резервы ii) Процентные ставки однодневного денежного рынка iii) Облигации Банка России (ОБР) iv) Требования Банка России к кредитным организациям в рамках специальных механизмов рефинансирования |

|---|---|

| Канал(ы) | Сайт Банка России |

| Время | i) В соответствии с соответствующими периодами обслуживания (28/35 дней) ii) Ежедневно iii) Ежемесячно |

1 На совещании по ключевой ставке присутствуют приглашенные участники, не принимающие участия в голосовании: Директор Департамента денежно-кредитной политики, Директор Департамента по связям с общественностью, представители Минэкономразвития и Министерство финансов Российской Федерации

2 Опишите также правовой статус мандата и участие правительства

3 В ходе заседания Совет директоров стремится достичь консенсуса по наиболее важным аспектам обсуждения и по ключевой ставке решение. В том числе это важно, поскольку Банк России придерживается политики «единого голоса», предоставляя населению единое и непротиворечивое мнение Банка России.

В том числе это важно, поскольку Банк России придерживается политики «единого голоса», предоставляя населению единое и непротиворечивое мнение Банка России.

4 Формулировка «близко к 4%» подразумевает, что инфляция может незначительно колебаться вокруг цели.

5 RP = обратная покупка (репо, вливание ликвидности), RS=RRP=обратная продажа (обратное РЕПО, поглощение ликвидности), RT=обратная сделка (репо или обратное РЕПО).

6 В своем сообщении Банк России может включить качественное указание баланса вероятностей изменения ключевой ставки на «предстоящих заседаниях» (что обычно интерпретируется как следующие 2-3 заседания). Однако это не является предварительным прогнозом, так как не зависит напрямую от каких-либо экономических показателей. Банк России последовательно заявляет, что оставляет за собой полную свободу действий на данном заседании, независимо от сигнала, переданного на предыдущем заседании, т. е. достоверность сигнала постепенно снижается с течением времени, развитием ситуации и появлением дополнительных данных. В этом смысле данная практика НЕ должна интерпретироваться как предварительное руководство.

В этом смысле данная практика НЕ должна интерпретироваться как предварительное руководство.

7 Банк России дает свои разъяснения по решению по ключевой ставке и ключевым аспектам проводимой денежно-кредитной политики не только в день принятия решения, но и в течение всего периода до следующего решения по ключевой ставке. Банк России продолжает общение с общественностью, журналистами, представителями власти, бизнеса и экспертного сообщества. Наиболее интенсивный этап проходит в течение двух недель после принятия решения по ключевой ставке.

8 Например, экономические и инфляционные прогнозы, связанные с политическими решениями.

9 Если применимо, опишите публикацию любых веерных диаграмм или диапазонов неопределенности вокруг прогнозов/прогнозов.

10 по состоянию на январь 2021 г.

11 По состоянию на январь 2021 г.

12 Денежные средства. («обратное репо»), RT = обратная транзакция (RP или RRP).

14 Только в сочетании с операциями тонкой настройки РЕПО, на практике никогда не проводились

15 OT = Прямая сделка, DB = Прямое заимствование, DL = Прямое кредитование.

16 Система быстрых платежей

17 Усмотрение центрального банка в отношении расширения типов обеспечения и список дополнительных типов обеспечения, которые центральный банк может принимать по своему усмотрению. Кроме того, требуется дополнительная информация, такая как задержки, в случае изменения дискреционного обеспечения.

18 Усмотрение центрального банка в отношении расширения типов обеспечения и списка дополнительных типов обеспечения, которые центральный банк может принимать по своему усмотрению. Кроме того, требуется дополнительная информация, такая как задержки, в случае изменения дискреционного обеспечения.

Как защитить свою личность

В преддверии Нового года и недавней неприятности с кредитной картой в Target во время сезона праздничных покупок самое время обратить внимание на кражу личных данных. Когда вы в последний раз оценивали свой щит защиты личности? Вы никогда не знаете, когда преступник скрывается за углом, будь то лично или в Интернете. К счастью, есть несколько действий, которые вы можете предпринять, чтобы снизить риск кражи личных данных.

Когда вы в последний раз оценивали свой щит защиты личности? Вы никогда не знаете, когда преступник скрывается за углом, будь то лично или в Интернете. К счастью, есть несколько действий, которые вы можете предпринять, чтобы снизить риск кражи личных данных.

Во-первых, важно понять, что именно происходит, когда преступник «крадет» вашу личность. Он или она получает доступ к вашей различной финансовой информации, включая номера банковских счетов, данные кредитной карты или номер социального страхования, и использует эту информацию, чтобы тратить деньги или совершать преступления. Покупки могут быть сделаны с вашей кредитной карты или новый кредит может быть взят на ваше имя. Несмотря на то, что эти действия не являются вашей ошибкой, вы все равно можете нести ответственность за часть или весь ущерб, причиненный похитителем личных данных. Многие жертвы кражи личных данных потратили годы, пытаясь очистить свои кредитные отчеты.

Лучший способ избежать головной боли и опустошения, связанных с кражей личных данных, — это защитить свои личные данные. Надежный щит идентификации препятствует злоумышленнику злоупотреблять вашей информацией. Что вы можете сделать прямо сейчас, чтобы не допустить, чтобы кража личных данных разрушила вашу жизнь?

Надежный щит идентификации препятствует злоумышленнику злоупотреблять вашей информацией. Что вы можете сделать прямо сейчас, чтобы не допустить, чтобы кража личных данных разрушила вашу жизнь?

Обращайтесь со своим номером социального страхования так, как будто он является ключом к вашему дому

Во многих случаях ваш номер социального страхования запрашивается, но не требуется. Прежде чем передавать кому-либо свой SSN, определите, как он будет использоваться и какие меры будут приняты для его защиты. Слишком много людей считают, что делиться своим SSN не имеет большого значения, только для того, чтобы сожалеть о своих действиях в будущем. И не бойтесь спрашивать, действительно ли это необходимо. Вы будете удивлены, узнав, сколько мест позволяет вам не указывать SSN. Чем меньшему количеству мест вы предоставляете свой SSN, тем меньше вам нужно беспокоиться о том, должным ли образом они его защищают.

Внимательно следите за своим кредитным отчетом

Отслеживание активности в вашем кредитном отчете может остановить мошеннические действия до того, как они выйдут из-под контроля. Ежегодно запрашивайте копии во всех трех основных бюро кредитных историй, и если что-то выглядит необычным, немедленно сообщайте об этом. Также следите за ежемесячными выписками по кредитной карте. Если вы обнаружите мошенническое списание средств, свяжитесь с компанией-эмитентом кредитной карты, чтобы активировать их протокол безопасности. Важно своевременно обнаруживать любые несанкционированные действия. Хотя вы часто защищены от платежей, которые вы не производили, обычно существует ограниченный период времени для уведомления компании-эмитента кредитной карты.

Ежегодно запрашивайте копии во всех трех основных бюро кредитных историй, и если что-то выглядит необычным, немедленно сообщайте об этом. Также следите за ежемесячными выписками по кредитной карте. Если вы обнаружите мошенническое списание средств, свяжитесь с компанией-эмитентом кредитной карты, чтобы активировать их протокол безопасности. Важно своевременно обнаруживать любые несанкционированные действия. Хотя вы часто защищены от платежей, которые вы не производили, обычно существует ограниченный период времени для уведомления компании-эмитента кредитной карты.

Поймите фишинговые схемы и знайте, как их избежать

Получали ли вы странные электронные письма от банка с запросом личной информации? Даже если кажется, что электронное письмо исходит от компании, в которой у вас есть учетная запись, свяжитесь с банком напрямую, прежде чем делиться информацией. Помните, что мошенники могут сделать электронное письмо аутентичным, и даже имя в поле «От» будет имитировать официальное учреждение, например банк. Обычно, если вы посмотрите на фактический адрес или сайт, на который он вас направляет, вы увидите, что он не является подлинным. Но помните, ни один банк или законная компания никогда не запрашивает вашу личную информацию по электронной почте.

Обычно, если вы посмотрите на фактический адрес или сайт, на который он вас направляет, вы увидите, что он не является подлинным. Но помните, ни один банк или законная компания никогда не запрашивает вашу личную информацию по электронной почте.

Другая проблема связана с переходом по ссылке. Во-первых, вы не хотите переходить по ссылкам в электронном письме, потому что это может привести к заражению вирусом. Типичный трюк — заставить ссылку вести на веб-страницу, которая выглядит как логин банка и т. д. . . Это легко воспроизвести и ввести в заблуждение многих людей.

Лучше всего либо позвонить, либо самостоятельно зайти на сайт вашего банка. Это означает, что нужно ввести адрес или использовать собственную ссылку с закладками. Ссылка в электронном письме может указывать одно место, но отправлять вас в другое.

Приобретите уничтожитель документов

Чем больше почты и документов вы уничтожите, тем лучше. Как минимум, уничтожьте предложения по кредитным картам, старые налоговые документы, медицинские заключения и банковские выписки.

Разные пароли

Один из приемов, который используют хакеры, — узнать пароль, который вы используете для сайта, который не имеет надежной защиты. Это может быть доска сообщений, форум или какой-либо другой розничный сайт, который не имеет такого же уровня защиты, как банковский или финансовый сайт. Затем они находят ваши данные для входа и пароль. Если вы используете тот же пароль для своей электронной почты, хакер теперь может получить доступ к вашей личной электронной почте. Отсюда хакер может вызвать всевозможные проблемы. Они могут видеть электронные письма от вашего онлайн-банкинга и запрашивать смену пароля. Это электронное письмо будет отправлено на вашу взломанную учетную запись, и теперь хакер может получить доступ к вашему банковскому счету, и вы будете заблокированы.

Сегодня многие сайты добавляют дополнительные уровни защиты, такие как звонки или текстовые сообщения на мобильный телефон и т. д. .. К сожалению, скорее всего, это всегда будет игра в чехарду, когда система безопасности установит одну меру только для того, чтобы хакеры попытались ее взломать. Защитите себя и используйте разные пароли для различных учетных записей. Ваша электронная почта, другая информация для входа и финансовые пароли должны быть другими.

Защитите себя и используйте разные пароли для различных учетных записей. Ваша электронная почта, другая информация для входа и финансовые пароли должны быть другими.

У вас есть вопросы, касающиеся вашей кредитной истории, и вы хотели бы поговорить с квалифицированным специалистом по банкротству? Свяжитесь с адвокатским бюро Frank J. LaPerch, PC, чтобы получить дополнительную информацию или записаться на бесплатную консультацию.

Frank LaPerch

Допускается: Коллегия адвокатов штата Нью-Йорк и Нью-Джерси; Окружной суд США, Южный округ Нью-Йорка.

Опыт работы: Фрэнк Дж. Лаперч окончил юридический факультет Квиннипиакского университета в 1998 году. Во время учебы на юридическом факультете он проходил стажировку в окружной прокуратуре округа Рокленд. После поступления Франк сосредоточил свою частную практику в следующих областях: банкротство, семейное право, недвижимость и уголовное право.

Фрэнк является активным участником программы «Назначенный юрисконсульт по семейному и уголовному праву» Коллегии адвокатов округа Рокленд.