Банковский потребительский кредит: Что такое потребительский кредит: виды и особенности

Содержание

Потребительский кредит — что это такое: определение термина простыми словами

Потребительский кредит — это банковский кредит, предназначенный для оплаты личных нужд частного клиента. В банковской сфере это понятие приравнено к нецелевому кредиту наличными. Получить его может любой гражданин, подходящий под требования, которые устанавливает банк — чаще всего это:

- Гражданство Российской Федерации, подтвержденное паспортом

- Постоянная регистрация в регионе присутствия банка

- Возраст от 21 до 70 лет (конкретные возрастные рамки устанавливает банк)

- Подтвержденный источник постоянного дохода

- Достаточный размер доходов для обслуживания долга — ежемесячный платеж не может превышать 40% от чистого дохода

- Непрерывный трудовой стаж длительностью не менее 6 месяцев на последнем месте работы

- Общий трудовой стаж не менее одного года

- Положительная кредитная история

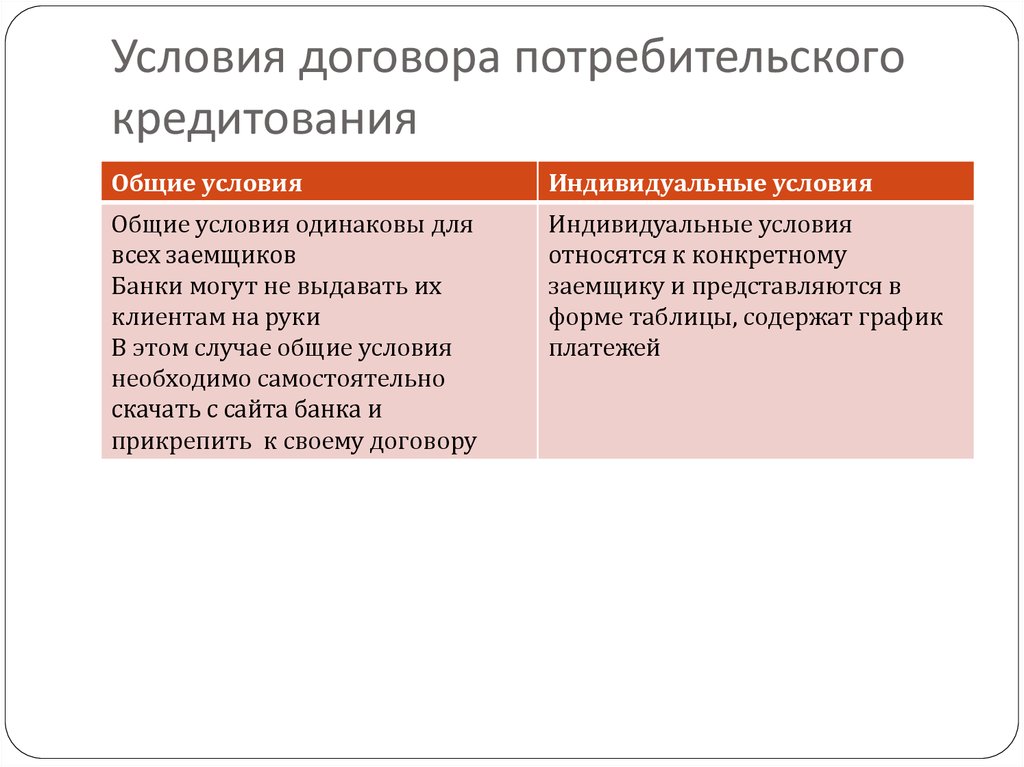

По условиям договора потребительские кредиты можно разделить на следующие категории:

- Целевые.

Оформляются на покупку определенного товара или услуги. Сюда относят образовательные кредиты, автокредиты, POS-кредиты

Оформляются на покупку определенного товара или услуги. Сюда относят образовательные кредиты, автокредиты, POS-кредиты - Нецелевые. Заемщик имеет право тратить деньги на любые цели, кроме предпринимательских, не согласовывая цели с банком

- Обеспеченные. Требуют подтверждения надежности залогом имущества или поручительством

- Необеспеченные. Не требуют подобного подтверждения

Оформляются на покупку определенного товара или услуги. Сюда относят образовательные кредиты, автокредиты, POS-кредиты

Оформляются на покупку определенного товара или услуги. Сюда относят образовательные кредиты, автокредиты, POS-кредиты

По сроку оформления заявки выделяют:

- Экспресс-кредиты. Ответ по ним поступает в течение часа

- Стандартные кредиты. Срок рассмотрения заявки составляет 2-3 рабочих дня

По длительности срока потребительские кредиты делятся на:

- Краткосрочные — 3-12 месяцев

- Среднесрочные — 1-5 лет

- Долгосрочные — более 5 лет

Потребительский кредит может выдаваться в наличной или безналичной форме. Во втором случае он перечисляется на счет клиента (в том числе на карточный) или на счет продавца товара или услуги. Кредит погашается в течение срока с процентами равными (аннуитетными) или снижающимися (дифференцированными) платежами.

Во втором случае он перечисляется на счет клиента (в том числе на карточный) или на счет продавца товара или услуги. Кредит погашается в течение срока с процентами равными (аннуитетными) или снижающимися (дифференцированными) платежами.

Рекомендовано для вас

- Какие изменения вступили в силу в законодательстве в отношении потребительского кредитования в июле

- Кредит наличными

- Обеспечение кредита

к чему приведет ужесточение норм ЦБ для потребкредитов — РБК

ЦБ повысит для банков коэффициенты риска по потребкредитам, выданным по ставкам выше 10%. Так ЦБ борется с закредитованностью населения. Масштабы выдачи дорогих кредитов снизятся, но хорошие заемщики выиграют от снижения ставок

Фото: Екатерина Кузьмина / РБК

ЦБ планирует ограничить рост необеспеченного потребительского кредитования, пересмотрев шкалу коэффициентов риска по потребительским кредитам в зависимости от значений полной стоимости кредита (ПСК), говорится в сообщении регулятора. Изменения предлагается внести в инструкцию Банка России 180-И «Об обязательных нормативах банков». В расчет ПСК входят все платежи по кредиту, выраженные в процентах годовых.

Изменения предлагается внести в инструкцию Банка России 180-И «Об обязательных нормативах банков». В расчет ПСК входят все платежи по кредиту, выраженные в процентах годовых.

Против закредитованности

Новые требования ЦБ усложнят банкам выдачу потребкредитов под ставки выше 10%, потому что теперь они должны будут создавать по выданным займам больше резервов на возможные потери. Так, для кредитов со ставкой в диапазоне 10–15% годовых раньше коэффициент риска был 100%, а теперь — 130%, со ставкой 15–20% годовых коэффициент вырастет с 110 до 150%; со ставкой 20–25% — со 120 до 180%, а для займов под 25–30% годовых коэффициент риска предлагается увеличить со 140 до 200%.

Новые требования по оценке рисков потребительских займов устанавливаются для всех банков с универсальной и базовой лицензией и будут распространяться на кредиты, выданные после 1 сентября 2018 года, отмечает ЦБ.

На повышение коэффициентов Банк России пошел для того, чтобы, с одной стороны, обеспечить качественный рост кредитных портфелей банков, а с другой — не увеличивать закредитованность населения и при этом повысить устойчивость финансовой системы в целом, объясняет регулятор.

По данным ЦБ на 1 июня 2018 года, задолженность по необеспеченным кредитам за 12 месяцев выросла на 15,7%. При этом среднемесячные темпы роста задолженности населения перед банками за март—май 2018 года с устранением сезонности составили 17,8%, и тенденция к наращиванию портфеля продолжается.

Кредитная активность крупнейших розничных банков опережает заявленные ими в начале года прогнозы по увеличению кредитных портфелей, что приведет к более высоким темпам роста кредитного портфеля банковского сектора по итогам 2018 года, сказано в сообщении ЦБ. Рост кредитной задолженности, превышающий рост доходов населения (их прирост в январе—мае 2018 года по сравнению с тем же периодом прошлого года составляет 5%), способствует увеличению долговой нагрузки населения и накоплению рисков банковской системой.

ЦБ и до этого отмечал свою обеспокоенность ростом выдачи потребительских кредитов. «Высокие темпы роста необеспеченных потребительских ссуд начинают немного беспокоить», — говорил в апреле зампред ЦБ Василий Поздышев. Он прогнозировал, что темпы роста кредитного портфеля могут превысить темпы роста экономики. А в феврале глава Минэкономразвития Максим Орешкин говорил, что рост необеспеченного потребительского кредитования является препятствием для дальнейшего снижения ключевой ставки ЦБ. Весной регулятор уже повышал коэффициенты риска для потребкредитов — тогда коэффициент риска для ссуд с полной стоимостью кредита 15–20% с 1 мая был установлен на уровне 1,1, для ПСК 20–25% — 1,2.

Он прогнозировал, что темпы роста кредитного портфеля могут превысить темпы роста экономики. А в феврале глава Минэкономразвития Максим Орешкин говорил, что рост необеспеченного потребительского кредитования является препятствием для дальнейшего снижения ключевой ставки ЦБ. Весной регулятор уже повышал коэффициенты риска для потребкредитов — тогда коэффициент риска для ссуд с полной стоимостью кредита 15–20% с 1 мая был установлен на уровне 1,1, для ПСК 20–25% — 1,2.

ЦБ хочет сдержать темпы выдачи потребкредитов — для выполнения новых требований банкам потребуется больше капитала, говорят опрошенные РБК эксперты. Но у крупных розничных банков в принципе нет проблем с этим: они очень прибыльны, и это помогает им поддерживать высокий уровень достаточности капитала, считает аналитик Fitch Дмитрий Васильев.

Цель регулятора — сократить объемы экспресс-кредитования и увеличить объемы классических выдач — по комплекту документов и справок. «Но нужно учитывать, что у многих банков есть свои микрофинансовые компании (МФК), на баланс которых они могут переводить кредиты с самой высокой ПСК, тем самым избегая дополнительного взвешивания», — добавляет Васильев.

Младший директор по рейтингам кредитных институтов «Эксперт РА» Вячеслав Путиловский отмечает, что повышение коэффициента риска снизит выдачу банками необеспеченных потребкредитов «в промышленных масштабах», возможно, возрастет уровень отказов по кредитам по каким-то группам заемщиков. «Эта мера может сократить объемы выдач у таких банков, как Хоум Кредит банк, «Русский стандарт», ОТП Банк и других лидеров рынка», — предсказывает он.

В свою очередь, в ОТП Банке считают, что мера ЦБ не окажет существенного влияния на бизнес крупных игроков на рынке потребительского кредитования, имеющих достаточный уровень прибыльности и необходимый «запас» капитала, и, соответственно, не скажется на качестве их кредитного портфеля. «Мы обладаем достаточным запасом капитала для сохранения объема текущих выдач», — добавили в пресс-службе банка.

В ВТБ ответили, что изучают проект инструкции ЦБ, и что о деталях пока говорить преждевременно. Сбербанк воздержался от комментариев.

«Банк «Русский Стандарт» в значительной мере представлен в POS-кредитовании, где ставки по кредитам начинаются от 8% годовых, кроме того, значительная часть выдаваемых займов — это рассрочки (совместно с партнерами). В других видах потребкредитования мы с 2016 года внедряем низкорискованную бизнес-модель», — говорит председатель правления банка «Русский Стандарт» Александр Самохвалов.

В других видах потребкредитования мы с 2016 года внедряем низкорискованную бизнес-модель», — говорит председатель правления банка «Русский Стандарт» Александр Самохвалов.

Ставки вниз

Меры ЦБ по повышению коэффициентов риска в зависимости от процентной ставки кредита вместе с другими факторами приводят к снижению кредитных ставок. «В последнее время рост на рынке потребительского кредитования стал возможен в том числе благодаря снижению ставок, и этот тренд уже стал устойчивым, чему немало способствуют действия регулятора и, в частности, планомерное снижение ключевой ставки и введение повышенных коэффициентов риска по потребкредитам с ПСК от 15%, — считает Александр Самохвалов. — По нашим прогнозам, в 2018 году процентные ставки по потребительским кредитам продолжат снижение».

Дмитрий Васильев из Fitch также прогнозирует продолжение снижения ставок, но считает, что это обусловлено не только ужесточением регулирования, но и высокой конкуренцией и общим снижением уровня ставок в банковском секторе в последние годы.

Бесплатный текущий счет с высокой процентной ставкой

Выплата одного из самых высоких доходов в стране, предлагая все удобства, которых вы заслуживаете!

Подать заявку на получение вознаграждения Проверка

Заработать до

5% APY*

Быстро. Легкий. Свободно. Награждение!

- Зарабатывайте в 80 раз больше, чем в среднем по стране на остатках до $10,000

- Неограниченное возмещение любых комиссий за банкоматы**

- Более 30,000 банкоматов и 0 общих отделений00017

- Онлайн-банкинг и оплата счетов

- Мобильный банкинг

- Получайте выплаты до на два дня раньше с досрочным прямым депозитом**

- Без ежемесячной платы за обслуживание, ни за что

- Без минимального остатка**

- Дебетовая карта Visa с технологией чипа

- Выписывание неограниченных чеков

* Текущий счет CCU Free Rewards — это многоуровневый счет. Пожалуйста, ознакомьтесь со всеми положениями и условиями соответствующих категорий тарифов. APY = годовой доход в процентах. Минимальный баланс не требуется.

Пожалуйста, ознакомьтесь со всеми положениями и условиями соответствующих категорий тарифов. APY = годовой доход в процентах. Минимальный баланс не требуется.

** Мы предлагаем более 30 000 банкоматов без комиссии по всей стране и возмещаем комиссию, взимаемую банкоматами других банков, когда вы выполняете минимальные требования к проверке вознаграждений. Максимальная ставка по нашему расчетному счету Rewards в 80 раз превышает средний показатель по стране на основе данных FDIC.

опубликована Национальная ставка для остатков <100 000 долларов США на сберегательных счетах. Требуется минимальный депозит в размере 5,00 долларов США. Ранний прямой депозит: ранний доступ к фонду зависит от того, отправит ли ваш работодатель нам уведомление о зарплате до запланированной даты депозита. По этой причине мы не можем гарантировать ранние депозиты во всех случаях.

Наслаждайтесь отличной ставкой на высокодоходном счете, который окупается.

Заработок

3% APY *

при остатках до 10 000 долларов США

- Получение электронных документов (зарегистрируйтесь и примите раскрытие информации)

- Совершайте не менее 12 покупок дебетовой картой в месяц.

- Прямые депозиты, депозиты с мобильных чеков или кредиты ACH на общую сумму 500 долларов США или более в месяц

Заработок

4% APY *

на остатках до $10 000

- Выполнение требований для получения 3% годовых плюс:

- Ежемесячно тратьте 500 долларов США или более на покупки по кредитной карте Visa Credit Card

CCU; нет минимального количества транзакций.

С 0% годовых на новые покупки и переводы баланса в течение 12 месяцев, сейчас самое подходящее время для открытия визы CCU.

Узнайте больше о визе ccu

Заработайте

5% APY*

при остатках до $10 000

- Выполните требования, чтобы заработать 3% APY плюс:

- Ежемесячно тратьте не менее 1000 долларов на покупки кредитной картой CCU Visa Credit Card; нет минимального количества транзакций.

С 0% годовых на новые покупки и переводы баланса в течение 12 месяцев, сейчас самое подходящее время для открытия визы CCU.

Подробнее о визе ccu

APY = годовой доход в процентах. Для всех уровней балансы от 10 000,01 до 25 000,00 долларов США зарабатывают 0,20% годовых, а балансы от 25 000,01 долларов США и выше зарабатывают 0,10% годовых. Пожалуйста, ознакомьтесь со всеми положениями и условиями для соответствующих ценовых категорий.

Подать заявку на вознаграждение Проверка

Почему стоит выбрать

Потребительский кредитный союз?

Не верьте нам на слово, вот что говорят другие:

«Назван CNBC одним из пяти лучших кредитных союзов в стране».

«Включен в тройку лучших кредитных союзов страны на 2022 год».

«Назван один из лучших расчетных счетов на 2022 год».

«Четвертый год подряд признан одним из лучших кредитных союзов Америки».

«Назван один из лучших расчетных онлайн-счетов на 2022 год».

Узнайте больше о нас

Наиболее распространенные вопросы

Часто задаваемые вопросы о проверке вознаграждений

Как я могу просмотреть прогресс своей квалификации в области проверки вознаграждений?

Кто может воспользоваться бесплатной проверкой вознаграждений?

Должен ли я открывать счет в филиале?

Что произойдет, если я не выполню ежемесячное требование активности?

Бесплатно по всей стране

Checking

Текущий счет, приносящий проценты, по которому выплачивается до 4,09% годовой процентной доходности (APY) на остатки до 10 000 долларов! Это одна из самых высоких процентных ставок по текущим счетам по всей стране.

Безопасность, безопасность, удобство

Получите дебетовую карту Visa с чипом, а также безопасный онлайн-банкинг и оплату счетов. Мы используем новейшие методы обеспечения безопасности, чтобы обеспечить безопасную среду при доступе к вашей учетной записи и защитить конфиденциальную информацию вашей учетной записи. Наш

Мы используем новейшие методы обеспечения безопасности, чтобы обеспечить безопасную среду при доступе к вашей учетной записи и защитить конфиденциальную информацию вашей учетной записи. Наш

безопасный онлайн-банкинг дает вам полный доступ к информации о вашей учетной записи.

Онлайн-банкинг

и инструменты

Получите доступ и управляйте всей информацией и деталями своей учетной записи, такими как оплата счетов, просмотр остатков, осуществление переводов и многое другое. Банк в удобное для вас время из любого места в любое время с помощью Интернет-банкинга.

Получите гибкость и привилегии, которые сделают ваши отношения с нами

Подать заявку на получение вознаграждения Свяжитесь с нами

Данные кредитной карты и ипотечного кредита крупного банка

Данные кредитной карты и ипотечного кредита крупного банка

Данные о потребительском кредите крупного банка основаны на данных кредитной карты FR Y-14M и данных об ипотеке, предоставленных крупнейшими финансовыми учреждениями США.

В группу респондентов входят американские банковские холдинговые компании, американские промежуточные холдинговые компании иностранных банковских организаций, а также охваченные ссудно-сберегательные холдинговые компании с совокупными консолидированными активами в размере 100 миллиардов долларов или более. Эти учреждения обязаны сообщать данные о кредитных картах или ипотечных кредитах, если остатки портфеля превышают 5 миллиардов долларов или являются существенными по отношению к капиталу первого уровня. Фирмы с общими консолидированными активами более 100 миллиардов долларов, которые не соответствуют этим пороговым значениям, также могут добровольно предоставить данные FR Y-14M. Отчеты предоставляют пользователям агрегированные данные по кредитным картам и ипотечным кредитам с правом первого удержания, включая состав портфеля, эффективность кредита, деятельность по выдаче кредитов, платежное поведение по кредитным картам и использование линии кредитных карт. Издание будет выходить ежеквартально.

Последняя версия

Последнее обновление: 3 октября 2022 г.

Объемы выдачи крупных банковских ипотечных кредитов во втором квартале 2022 г. оставались неизменными после резкого снижения в предыдущем квартале. Рост ипотечных ставок ограничил спрос на рефинансирование. Это контрастирует с 2021 годом, когда был зарегистрирован самый большой годовой объем исходящих сделок с 2012 года, сопровождаемый быстрым ростом цен на жилье. Отношение стоимости ипотечного кредита к стоимости (LTV) увеличивается до допандемического уровня, увеличившись с 68 процентов в четвертом квартале 2021 года до 75 процентов во втором квартале 2022 года. По мере падения спроса на рефинансирование и выдачи кредиты на покупку составляют большую долю новых выданий. , что привело к увеличению LTV.

Выдача кредитных карт полностью восстановлена до исторических норм. Кроме того, для новых счетов доступны более высокие кредитные лимиты по сравнению с прошлым годом. В сочетании с общим увеличением потребительских расходов остатки по кредитным картам выросли на 16 процентов в годовом исчислении. Это был самый быстрый годовой рост по крайней мере за 10 лет, отчасти из-за остатков на кредитных картах, которые годом ранее были близки к минимуму пандемии.

Это был самый быстрый годовой рост по крайней мере за 10 лет, отчасти из-за остатков на кредитных картах, которые годом ранее были близки к минимуму пандемии.

Показатели просроченных платежей остаются исторически низкими как для первых ипотечных, так и для кредитных карт, хотя проценты просроченных платежей по кредитным картам имеют тенденцию к росту. Более низкие просрочки по ипотечным кредитам отражают очень быстрое повышение цен на жилье в последнее время, которое может измениться по мере того, как цены на жилье будут умеренными или даже снизятся в некоторых районах. Читать полный отчет.

Второй квартал 2022 года

| Баланс кредитных карт | Выдача кредитных карт | Ипотечные остатки по первому залогу | Ипотечные кредиты с первым залогом |

|---|---|---|---|

| Диаграммы (PDF) | Диаграммы (PDF) | Диаграммы (PDF) | Диаграммы (PDF) |

| Данные (CSV) | Данные (CSV) | Данные (CSV) | Данные (CSV) |

АРХИВ ВЫПУСКА

Методология

Узнайте больше о данных, представленных на этом сайте, и соответствующих комментариях здесь.