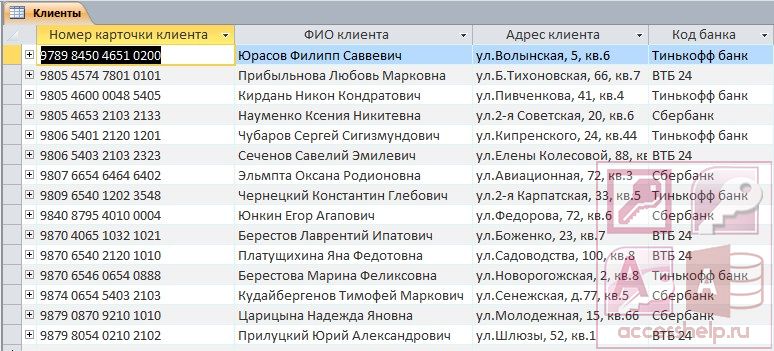

База данных кредитная: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Кредитная история

Кредиты играют большую роль в развитии бизнеса и в расширении возможностей граждан в приобретении различных товаров, жилья. Однако кредиты выдаются только тем, кто прошел проверку со стороны кредитора. И при рассмотрении заявки на получение кредита любая кредитная организация обязательно анализирует кредитную историю потенциального заемщика.

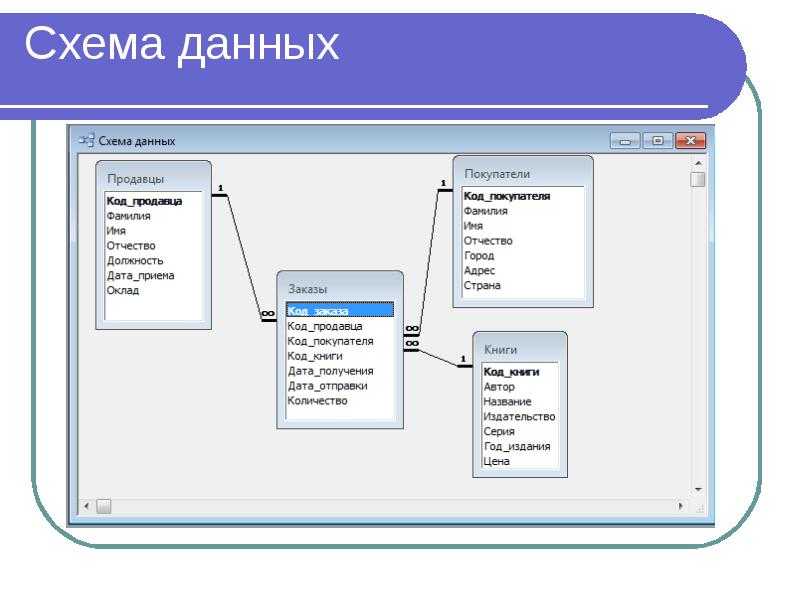

Кредитная история — это информация о том, когда и в каких финансово-кредитных организациях человек получал кредит и насколько дисциплинированно его выплачивал своему кредитору. Другими словами, это репутация будущего клиента банка или микрофинансовой организации (МФО), которую он заслужил, работая с ними. В развитых странах, где каждый житель практически все приобретает на кредитные средства, уже давно работает простая формула: нет кредитной истории – нет кредита!

При каждом обращении за кредитом сотрудник кредитной организации обязательно попросит подписать специальную форму согласия на запрос кредитного отчета и предоставление информации о выданном кредите в кредитное бюро. Информация в кредитное бюро поступает от финансово-кредитных организаций на основе заключенного договора и только при наличии согласия самого заемщика.

Информация в кредитное бюро поступает от финансово-кредитных организаций на основе заключенного договора и только при наличии согласия самого заемщика.

Кредитное бюро – это независимая организация, которая осуществляет сбор, обработку и хранение кредитной информации. В кредитное бюро поступает информация о выданных кредитах физическим и юридическим лицах, индивидуальным предпринимателям. В настоящее время самая большая база данных находится у кредитного бюро «Ишеним», которое с 2003 года собрало более 2,2 млн кредитных историй.

Некоторые люди полагают, что кредитное бюро формирует некий «черный список» заемщиков, которые вовремя не расплатились с кредитом, чтобы они больше никогда не получили доступ к кредитным ресурсам. К сожалению, распространению такого неверного представления о кредитном бюро способствуют и сами сотрудники банков и микрофинансовых организаций. Это совершенно неправильный подход к пониманию деятельности кредитного бюро. Кредитное бюро собирает любую информацию о кредитах, начиная с его выдачи и до последнего платежа. Эта информация будет храниться в кредитном бюро и предоставляться по мере поступления запросов от финансово-кредитных организаций. На основе полученной информации в кредитной истории финансово-кредитная организация самостоятельно определяет степень доверия к потенциальному заемщику, прогнозирует насколько будет успешным совместное сотрудничество с ним и решает, выдавать кредит человеку с той или иной кредитной историей или нет. Кстати, кредитная история формируется не только по заемщикам, но и поручителям. Поэтому последним стоит обращать на это внимание.

Эта информация будет храниться в кредитном бюро и предоставляться по мере поступления запросов от финансово-кредитных организаций. На основе полученной информации в кредитной истории финансово-кредитная организация самостоятельно определяет степень доверия к потенциальному заемщику, прогнозирует насколько будет успешным совместное сотрудничество с ним и решает, выдавать кредит человеку с той или иной кредитной историей или нет. Кстати, кредитная история формируется не только по заемщикам, но и поручителям. Поэтому последним стоит обращать на это внимание.

Если кредитная история свидетельствует о безупречном и своевременном выполнении всех обязательств по выплате кредита, то такая кредитная история считается позитивной (хорошей), и это будет способствовать получению кредита на более выгодных условиях. Такой заемщик будет желанным клиентом банка или МФО, к нему любой кредитор отнесется с особым вниманием и будет стараться удержать, предлагая более выгодные условия кредитования. Поэтому в интересах каждого потенциального заемщика с самого первого полученного кредита своевременно выполнять свои обязательства, следить за корректностью информации в своей кредитной историей, т. е. за своей деловой репутацией, чтобы кредитная история всегда помогала ему.

е. за своей деловой репутацией, чтобы кредитная история всегда помогала ему.

Если же кредитная история содержит информацию о несвоевременном исполнении обязательств по кредиту, т.е. были просрочки или другая информация, которая свидетельствует о недисциплинированности, то, к сожалению, обладателю такой кредитной истории кредитор может предложить менее выгодные условия кредитования или даже отказать в выдаче кредита.

Для проверки корректности информации в собственной кредитной истории любой гражданин может обратиться в кредитное бюро и получить ее один раз в год на бесплатной основе. Если заемщик или поручитель, пусть даже бывшие, считает, что информация в кредитной истории содержит неточности, некорректна, он может всегда может обратиться в кредитное бюро для выяснения и исправления всех неточностей в рамках действующего законодательства КР. Кредитная история предоставляется лично самому заемщику (поручителю) при предъявлении документов, удостоверяющих личность, или по нотариально заверенной доверенности. Предусмотрена возможность предоставления кредитной истории по почте, если заемщик обратился письменно, указав точный обратный почтовый адрес и приложив копию паспорта. В случае ошибок в кредитной истории в части выдачи и погашения кредита для их оспаривания лучше всего обратиться непосредственно к кредитору, который в случае необходимости может сам исправить кредитную историю.

Предусмотрена возможность предоставления кредитной истории по почте, если заемщик обратился письменно, указав точный обратный почтовый адрес и приложив копию паспорта. В случае ошибок в кредитной истории в части выдачи и погашения кредита для их оспаривания лучше всего обратиться непосредственно к кредитору, который в случае необходимости может сам исправить кредитную историю.

Кредитная история

Продолжительность: 1:25

Кредитная история — Ваша репутация (Капитал)

Продолжительность: 3:28

Кредитное бюро

Продолжительность: 0:49

Кредитная история

В Кредитном регистре Национального банка Республики Беларусь за последние 3 года количество кредитных историй увеличилось на 30%. Количество тех, кто берет в долг у банков деньги, растет. Однако, банки далеко не всем выдают кредит. Почему? Одна из возможных причин – плохая кредитная история.

Количество тех, кто берет в долг у банков деньги, растет. Однако, банки далеко не всем выдают кредит. Почему? Одна из возможных причин – плохая кредитная история.

Кредитный регистр

В середине 2007 года при Национальном банке создана система сбора информации по кредитным сделкам физических и юридических лиц. Каждый, кто имел непогашенные кредиты на момент создания единой базы и на протяжении последних девяти лет брал кредиты имеет свою кредитную историю.

После подписания кредитного договора с клиентом банк в течение 5 (пяти) рабочих дней направляет соответствующую информацию в базу данных Кредитного регистра НБРБ. В Кредитный регистр подаются сведения и о договорах займа, поручительства, залога, гарантии, а также овердрафте. Подобные данные «отгружают» и микрофинансовые организации, в том числе ломбарды.

В свою очередь, любой банк, в который вы, как клиент, обращаетесь с просьбой о денежном займе, с вашего согласия может запросить у Нацбанка кредитную историю. Помимо финансовых организаций таким правом обладают также суды, прокуратура и милиция.

Помимо финансовых организаций таким правом обладают также суды, прокуратура и милиция.

Как «нет»?

Если банк и не один отказал в выдаче кредита? Наиболее вероятной причиной отказа, является плохая кредитная история, т.е. наличие просроченной задолженности по кредиту, либо наличие подобных «грехов» в прошлом.

Сведения о просрочках попадают в базу данных Кредитного регистра. На основе этой и другой информации, содержащейся в кредитной истории, кредитополучателю присваивается балл и соответствующий класс рейтинга от A до F. Класс А свидетельствует о высокой дисциплинированности клиента, класс F – о наличии значительной просроченной задолженности по кредиту, а, возможно, даже взыскании долга через суд.

Банкам предоставляются сведения о кредитных договорах клиента лишь за последние пять лет, но класс рассчитывается исходя из всей имеющейся информации.

Даже имея высокий класс рейтинга, есть вероятность услышать отказ на просьбу о выдаче кредита. Кроме базы данных Кредитного регистра, банки пользуются иными источниками информации о клиенте. Ни один банк не захочет подвергать риску свои деньги.

Кроме базы данных Кредитного регистра, банки пользуются иными источниками информации о клиенте. Ни один банк не захочет подвергать риску свои деньги.

Знать кредитную историю полезно

Белорусы могут проверить свою кредитную историю в режиме онлайн на специализированном интернет-ресурсе НБРБ creditregister.by.

Чтобы посмотреть свою кредитную историю, необходимо зайти в личный кабинет на сайте и пройти идентификацию. Так можно увидеть свои обязательства перед банками, кредитный рейтинг, скор-балл и другую информацию. Кроме того, можно узнать, кто ранее запрашивал вашу кредитную историю.

Пока портал функционирует в пилотном режиме. Однако вскоре у него появятся дополнительные функции. Например, возможность получения отчета по кредитной истории на платной основе. Дело в том, что бесплатно эта услугу оказывают только один раз в год.

Как узнать причины отказа

У банков нет обязательств перед гражданином по предоставлению информации о причине отказа в выдачи кредита. В данном случае лишь сотрудник банка может высказать свои предположения исходя из опыта работы в банке, проанализировав схожие случаи обращения за кредитом.

В данном случае лишь сотрудник банка может высказать свои предположения исходя из опыта работы в банке, проанализировав схожие случаи обращения за кредитом.

Помимо кредитной истории у банков есть свои локальные документы, которыми они руководствуются при анализе сведений о потенциальном кредитополучателе и принятии положительного или отрицательного решения.

Банковская тайна

Электронная база данных Кредитного регистра насчитывает 4,7 миллиона кредитных историй физических и юридических лиц. В них содержится информация о 21,8 миллиона кредитных сделок, более 5 миллионов из которых не погашены. Сведения, входящие в состав кредитной истории, хранятся 15 лет со дня прекращения сделки и 45 лет при отсутствии информации об этой дате.

Это общие цифры, а частная информация каждой кредитной истории в отдельности является банковской тайной и никогда не будет разглашена сторонним лицам. Только лично гражданину или его представителю при наличии нотариально заверенной доверенности.

Последние новости — Глобальные кредитные данные

Сохраните дату конференции GCD 2022.

Подробнее

Загрузите копию последнего информационного бюллетеня GCD.

Подробнее

Информация о наблюдаемых уровнях возмещения и других ключевых контрольных показателях для различных классов рисков, отраслевых секторов и типов обеспечения.

Подробнее

Макроэкономические тенденции в 2022 г., первоначально отмеченные

ожидания сокращения государственной поддержки

пандемия, постепенное ужесточение денежно-кредитной политики

центральные банки и растущие темпы инфляции должны теперь учитывать

рыночный стресс, скачок цен на энергию и негативные последствия

война на Украине. Опасения по поводу новых вариантов Covid-19

также нельзя игнорировать.

Подробнее

С 2004 г. GCD постоянно совершенствует структуру, которая используется для измерения и мониторинга качества данных (DQ). Цель состоит в том, чтобы достичь высокого DQ и соответствия объединенных данных GCD, как того требуют глобальные правила (BCBS 239, Руководство ЕЦБ по внутренним моделям, Федеральный резерв SR1107).

Подробнее

Исследование LGD спада 2020 г. В этом исследовании Global Credit Data (GCD) рассматривается историческое влияние предыдущих спадов на банковские кредитные убытки по различным типам должников, отраслям и регионам, […]

Подробнее

В этом году на Североамериканской конференции Global Credit Data члены GCD собрались вместе, чтобы обсудить насущные проблемы кредитного риска, с которыми сегодня сталкиваются банки.

Подробнее

С 2004 года GCD постоянно совершенствует структуру, которая используется для измерения и мониторинга качества данных (DQ). Цель состоит в том, чтобы достичь высокого DQ и соответствия для объединенного GCD […]

Подробнее

Добро пожаловать! 19-20 октября 2021 года GCD провел вторую онлайн-конференцию в Северной Америке. Мероприятие имело огромный успех, с большим составом спикеров. Если вы пропустили это, […]

Подробнее

Загрузить копию информационного бюллетеня GCD от 21 июля 20005

Подробнее

Загрузить копию информационного бюллетеня GCD от 21 мая

Подробнее

Краткий обзор Европейской конференции НОД

Подробнее

Азиатский банк развития (АБР), Международная торговая палата (ICC) и Global Credit Data (GCD) проводят это исследование для выявления пробелов на мировом рынке в области торгового финансирования. Опрос […]

Подробнее

Добро пожаловать! 27 мая 2021 года GCD запустила свое первое мероприятие на Ближнем Востоке и в Азиатско-Тихоокеанском регионе. Мероприятие имело огромный успех, с большим составом спикеров. В […]

Подробнее

февраль 2021 г. Уважаемые члены GCD, В этом году, не моргнув глазом, GCD продолжает учитывать уникальные глобальные обстоятельства, способствуя обмену данными о влиянии кризиса для сравнения […]

Подробнее

Подробнее

Информационный бюллетень GCD за декабрь: Давайте перейдем к 2021 г. Декабрь 2020 г. Уважаемые члены GCD, Кризис по-разному влияет на портфель каждого банка в зависимости от их конкретного воздействия. Однако НОД […]

Декабрь 2020 г. Уважаемые члены GCD, Кризис по-разному влияет на портфель каждого банка в зависимости от их конкретного воздействия. Однако НОД […]

Подробнее

ПРЕСС-РЕЛИЗ — 1 декабря 2020 г. В последнем отчете Global Credit Data подчеркивается необходимость включения неразрешенных дефолтов в процесс моделирования.Пандемический кризис продолжается, банки по-прежнему […]

Подробнее

В последнем отчете Global Credit Data подчеркивается необходимость включения неразрешенных дефолтов в процесс моделирования

Подробнее

Подробнее

Отношение D/U рассчитывается как количество понижений рейтинга по сравнению с количеством повышений рейтинга кредитора за определенный период. Он отражает оценку профиля рисков банков, поскольку они оценивают его с помощью своих внутренних рейтингов. Таким образом, это перспективный взгляд на прогнозы банков в отношении кризиса.

Он отражает оценку профиля рисков банков, поскольку они оценивают его с помощью своих внутренних рейтингов. Таким образом, это перспективный взгляд на прогнозы банков в отношении кризиса.

Подробнее

Отношение D/U рассчитывается как количество понижений рейтинга по сравнению с количеством повышений рейтинга кредитора в течение определенного периода. Он фиксирует оценку банков […]

Подробнее

ПРЕСС-РЕЛИЗ — 22 октября 2020 г. В последнем отчете Global Credit Data анализируется влияние экономического спада на убытки в случае дефолта. Результаты показывают, что банки могут выдержать негативные […]

Подробнее

Октябрь 2020 г. Уважаемые участники GCD, GCD недавно провел свою ежегодную Североамериканскую конференцию, которая впервые прошла в цифровом формате. С более чем 250 посетителями […]

С более чем 250 посетителями […]

Подробнее

Подробнее

Уважаемые участники GCD, слово «неопределенность» в наши дни стало привычным. «Данные» кажется очевидным ответом. В этом бюллетене рассказывается о текущей работе GCD и усилиях по избавлению […]

Подробнее

Подробнее

Информационный бюллетень Глобального консорциума кредитных данных Запомните дату: Североамериканская конференция возвращается 9–10 сентября Приглашаем всех участников! Ежегодная Североамериканская конференция […]

Подробнее

Моделирование рисков важнее, чем когда-либо: Узнайте, что делают ваши коллеги Мир переживает непростые времена. Темпы экономического роста и/или восстановления неопределенны, показатели дефолта […]

Темпы экономического роста и/или восстановления неопределенны, показатели дефолта […]

Подробнее

GCD хотел бы запустить общеотраслевой опрос, чтобы получить представление о рейтинговых процессах в банке, а также о последствиях COVID. Конечно, мы хотели бы вашего вклада! Присоединяйтесь […]

Подробнее

ПРЕСС-РЕЛИЗ — 2 июня 2020 г. Global Credit Data выпускает обширную аналитику по убыткам в случае дефолта, включая первый полный отчет об убытках от финансового кризиса 2008 года. Как банки […]

Подробнее

ПРЕСС-РЕЛИЗ — 24 апреля 2020 г. Компания Global Credit Data опубликовала сегодня сводные панели показателей восстановления для корпоративных, банковских и суверенных дефолтов. Они обеспечивают мгновенное понимание наблюдаемых уровней восстановления […]

Подробнее

По мере того, как банки корректируют свои стресс-тесты на пандемию, GCD готова выполнить соответствующие детализацию и аналитику данных, чтобы предоставить любую информацию, которая может помочь отрасли. Финансовые исследования […]

Подробнее

ПРЕСС-РЕЛИЗ — 19 декабря 2019 г. Сравнительный отчет Global Credit Data по PD показывает, что коэффициенты дефолта банков по глобальному корпоративному долгу снизились с 1,12% до 0,73% с 2016 года. На фоне […]

Подробнее

В 2011 году Базельский комитет рассмотрел некоторые ранние данные из Торгового реестра Международной торговой палаты, предположив, что он не предоставил достаточных аналитических данных для снижения CCF в […]

Подробнее

Подробнее

Подробнее

Подробнее

CECL требует сложного набора методологических решений. Accenture, Global Credit Data и Институт международных финансов объединились, чтобы предоставить банкам США ориентир, который поможет им оценить […]

Подробнее

ПРЕСС-РЕЛИЗ — 2 апреля 2019 г. Второй год подряд Global Credit Data публикует обширную аналитику по убыткам в случае дефолта, подтверждая положительные результаты Global Credit за 2018 год […]

Подробнее

GCD в настоящее время заключает соглашение с желтой страницей с различными консалтинговыми фирмами, которые работали с GCD в прошлом и хорошо осведомлены о модели данных и/или деятельности GCD. Для наших […]

Подробнее

2019 год будет напряженным для всех банков США. Поскольку банки, разработчики стандартов и регулирующие органы все еще ведут дебаты о том, как реализовать стандарт CECL для Day […]

Подробнее

GCD продолжает расти и на данный момент ищет нового исполнительного директора в Северной Америке (базирующегося в Северной Америке) и нового исполнительного директора (базирующегося в Европе). Для получения дополнительной информации, пожалуйста, […]

Подробнее

Долгосрочное соглашение повысит широту охвата и анализа Торгового реестра ICC, ведущего в банковской отрасли источника данных о рисках в мировой торговле и экспортном финансировании Global Credit […]

Подробнее

ПРЕСС-РЕЛИЗ – 15 августа 2018 г. Новый руководитель GCD Компания Global Credit Data назначила Ричарда Креселя из Société Générale своим новым исполнительным директором с сентября 2018 г. […]

[…]

Подробнее

GCD будет работать с Accenture и IIF, чтобы помочь финансовым учреждениям США сопоставлять свои модели CECL по мере их разработки. С этой целью компания GCD выпустила […]

Подробнее

Европейская конференция GCD, насчитывающая более 170 человек, в очередной раз достигла своих целей. Мы поделились знаниями, обменялись идеями и получили представление о последних разработках в области управления кредитными рисками. Для […]

Подробнее

GCD занимает прочные позиции в Соединенных Штатах, где крупнейшие банки США являются долгосрочными членами и предоставляют данные в базы данных GCD. В прошлом месяце Goldman Sachs присоединился как […]

Подробнее

Первый в истории отчет об обширной аналитике данных LGD подчеркивает высокий уровень возмещения банками дефолтной задолженности от крупных корпоративных заемщиков Компания Global Credit Data опубликовала свой отчет LGD […]

Подробнее

Подробнее

Часто задаваемые вопросы — Global Credit Data

Global Credit Data Membership

Сервисные предложения GCD — 2021

GCD предлагает широкий спектр услуг, предоставляемых банками-участниками. Пакет 2021 года можно найти здесь.

Чтобы ознакомиться с тем, что мы можем предоставить, ознакомьтесь с нашим пакетом услуг на 2021 год или свяжитесь с нами по адресу [email protected].

Качество данных

Ниже приведен список часто задаваемых вопросов, касающихся качества данных в работе GCD:

Проверяет ли GCD системы данных в каждом банке?

Нет, это было бы слишком навязчиво. GCD опирается на процессы внутреннего аудита и проверки банков-участников. Глобальные кредитные данные не могут обращаться в банки и проверять их ввод данных из исходных систем или бумажных документов, но мы можем рассматривать данные со всех возможных точек зрения. GCD использует автоматизированную проверку полей данных и значений на своем входном портале, а также аудит в цикле, когда данные участника проверяются вручную перед агрегированием, выявляя систематические ошибки, неверные данные и т. д.

д.

Очищает ли GCD данные после получения?

Нет, каждый банк проводит собственную очистку в процессе инкассации для прохождения валидации и аудита. GCD никогда не изменяет значения и не удаляет данные, но мы советуем участникам делать это, когда мы видим необходимость исправления.

Может ли участник предоставить ложные данные?

Да, но это потребует мошенничества по сговору, и любой валидатор или аудитор сможет увидеть возвращенные данные и проверить, что они ненастоящие. Возврат данных каждому члену имеет особое поле, помечающее, какие данные были отправлены этим банком. Одна из целей этого состоит в том, чтобы позволить аудиторам, валидаторам и регулирующим органам проверить это на основе известных хороших записей этого банка. Другими словами, данные GCD настолько хороши, насколько банки данных используют их для внутреннего использования.

Может ли GCD отклонить данные, прошедшие все проверки?

Да, GCD регулярно подвергает сомнению входящие данные и просит банки пересмотреть их. GCD также проводит ежегодные внеочередные проверки полных наборов данных членов, чтобы обеспечить полноту и совместимость с данными других банков. Система оценки, включающая обратную связь, используется для того, чтобы участники могли понять качество своих собственных данных по сравнению с другими.

Меняют ли банки данные после аудита GCD?

Да, сравнивая данные одного участника с другими, GCD может указать на вероятные ошибки сбора данных, и участники обычно быстро их устраняют. Отчеты Peer Comparison — это новый инструмент, предназначенный для сравнения ключевой статистики по данным банка-отправителя с данными других банков. Вышеуказанные процессы гарантируют, что банки-участники знают о любых проблемах с качеством своих данных и могут решить их, чтобы максимально использовать свое членство в Global Credit Data.

Что происходит со старыми данными после изменения правил?

Мы пытаемся автоматически корректировать поля для старых данных при изменении поля или определения, но часто мы просим участников повторно отправить все данные (3-летний цикл).

Представление данных

GCD имеет признанный опыт объединения данных, обеспечивая при этом качество, безопасность и конфиденциальность данных.

Как мне подготовить отправку данных и какие данные необходимо отправить?

В нашем разделе «Руководство пользователя» есть документация, которую вы ищете.

Как компания GCD организовала процесс сбора данных и обеспечивает надлежащий уровень безопасности данных?

Global Credit Data привлекает независимого агента данных для оказания помощи в сборе и сортировке больших объемов данных, а также в постоянном мониторинге поступающих данных. Агентом данных является компания Capgemini, работающая в сотрудничестве с SAS, которая поставляет программную платформу и инструменты агрегации. Cap Gemini также обеспечивает анонимность взносов и проводит стандартизированный анализ и отчеты в интересах всех банков-участников. Данные будут передаваться только по зашифрованным и защищенным протоколам и обрабатываться зрелым порталом данных со встроенными правилами проверки. Наша хостинговая платформа для передачи данных адаптирована к требованиям наших поставщиков финансовых услуг.

Наша хостинговая платформа для передачи данных адаптирована к требованиям наших поставщиков финансовых услуг.

Как банки-участники могут предоставлять данные?

Участники могут подавать заявки во время циклов подачи («представление в цикле») или — после обсуждения с руководителями GCD — вне циклов представления («предоставление вне цикла»). Чтобы подать заявку, участники сначала подготавливают свои данные в соответствующем формате, а затем загружают данные на портал данных https://www.globalcreditdata.net. Участники могут запускать столько пробных материалов, сколько захотят. В случае, если они выберут твердую подачу, данные будут проверены и проверены руководителями GCD (более подробную информацию см. в разделе часто задаваемых вопросов о качестве данных и нашем подходе к качеству данных).

Как получить права доступа к датапорталу?

Мой браузер не показывает никакой информации, когда я нажимаю ссылку на портал данных?

Чтобы обеспечить доступ к порталу только банкам-участникам, GCD и Capgemini используют метод белого списка IP-адресов. Этот метод включает в себя создание списка общедоступных IP-адресов, используемых каждым банком-участником, а затем проверку того, что каждая попытка входа на портал исходит из банка-участника. Проверьте свой IP-адрес (дополнительную информацию см. в нашем белом списке IP-адресов) и сообщите свой IP-адрес в нашу службу поддержки Cap Gemini: [email protected]

Этот метод включает в себя создание списка общедоступных IP-адресов, используемых каждым банком-участником, а затем проверку того, что каждая попытка входа на портал исходит из банка-участника. Проверьте свой IP-адрес (дополнительную информацию см. в нашем белом списке IP-адресов) и сообщите свой IP-адрес в нашу службу поддержки Cap Gemini: [email protected]

https://www.globalcreditdata.net

Платформа LGD & EAD

Для каких целей я могу использовать данные с платформы LGD & EAD?

Банки-участники используют нашу базу данных как для моделирования, так и для сравнительного анализа. Хотя банки обязаны использовать свою собственную внутреннюю историю дефолтов для построения и калибровки моделей LGD, в случае портфелей с низким уровнем дефолтов может потребоваться дополнительная информация. Поскольку GCD собирает широкий спектр информации по каждому дефолтному заемщику, банки имеют возможность создавать свой собственный набор справочных данных, репрезентативный для портфеля своих банков. GCD также публикует отчеты о сравнении аналогов, которые дают банкам больше информации о своих моделях .

GCD также публикует отчеты о сравнении аналогов, которые дают банкам больше информации о своих моделях .

Некоторые конкретные варианты использования:

- Выявление факторов риска в более разнообразном наборе данных (например, сегментация, LTV, время восстановления, …)

- Определение макроэкономических зависимостей LGD и EaD

- Докажите правильные уровни LGD для портфелей с низким уровнем дефолта (например, банки, судоходство)

- Правильная калибровка LGD спада или стресса из долгосрочных временных рядов

- Уменьшить надбавки неопределенности из-за отсутствия данных

- Сравните исторические убытки с вашими смоделированными прогнозными ожидаемыми убытками в соответствии с МСФО (IFRS) 9 / CECL

- Сравните оценки LGD, лежащие в основе ваших моделей ценообразования, с коэффициентами убытков из глобального и разнообразного набора данных

.

База данных может содержать данные об одних и тех же дефолтах, собранные из разных банков-участников.

Как GCD учитывает возможные повторения? Как GCD рекомендует своим банкам-членам обрабатывать данные, чтобы исключить угрозу возможных повторений?

Как GCD учитывает возможные повторения? Как GCD рекомендует своим банкам-членам обрабатывать данные, чтобы исключить угрозу возможных повторений?

Несмотря на то, что Банки могут иметь обязательства перед одним и тем же Заемщиком, их не следует рассматривать как дубликаты, поскольку каждый Банк будет иметь различные типы требований к этому Заемщику, и у каждого Кредитора будет разный опыт дефолта.

Собирает ли GCD только разрешенные значения по умолчанию или также неразрешенные значения по умолчанию?

GCD собирает как разрешенные, так и неразрешенные значения по умолчанию. Банки, представившие как урегулированные, так и неурегулированные дефолты, получат назад как урегулированные, так и неурегулированные дефолты. Банки, которые предоставляют только разрешенные кредиты, будут получать только банковские кредиты.

Как вы определяете дело как решенное или нерешенное? Не могли бы вы поделиться определением того же самого?

В общих чертах, мы хотим классифицировать только те случаи как решенные, когда банк, предоставляющий данные, уверен, что окончательный финансовый результат дефолта известен, и, следовательно, можно рассчитать окончательный LGD без большой вероятности того, что он будет изменен последующие данные. Заемщик считается разрешенным только в том случае, если все кредиты, связанные с ним, разрешены.

Заемщик считается разрешенным только в том случае, если все кредиты, связанные с ним, разрешены.

Платформа PD & Rating

Для каких целей я могу использовать данные с платформы PD & Rating?

Используя базу данных, участвующие банки-участники имеют возможность дополнительно улучшить тестирование, калибровку и сравнительный анализ своих внутренних моделей PD . Хотя банки должны использовать свою собственную внутреннюю историю дефолтов для построения и калибровки моделей PD, в случае портфелей с низким дефолтом может потребоваться дополнительная информация для обеспечения плавной калибровки или тестирования на исторических данных. Кроме того, банки-участники могут напрямую сравнивать свой уровень калибровки и точности модели с аналогами и, следовательно, получать 9 баллов.0467 получить дополнительную информацию об общей производительности своих моделей .

Вот некоторые конкретные варианты использования:

- Сравните свою мастер-шкалу PD (сравните PD и коэффициенты по умолчанию для каждого рейтингового класса)

- Оцените дискриминационную способность вашей системы

- Выявление макроэкономических зависимостей в данных о дефолтах и миграции: извлечение «системного фактора» из рейтинга миграций или коэффициентов дефолтов

- Сравните корреляции ваших активов и долгосрочные коэффициенты дефолта

- Проведите сравнительный анализ распределения этапов / сегментов SICR (пороговые значения для движения «PD за все время») в соответствии с МСФО (IFRS) 9

- Уменьшить надбавки неопределенности из-за отсутствия данных

.

Каким образом GCD учитывает тот факт, что участвующие банки-участники используют разные методы расчета ставок по умолчанию?

Многие специалисты по рынку, такие как владельцы портфелей (банки и инвестиционные компании), внешние рейтинговые агентства, аудиторы/регуляторные органы и ученые проводят и публикуют расчеты коэффициентов дефолта и перехода. Для оценки вероятностей перехода и невыполнения рейтинговых оценок используется так называемый « когортный подход » до сих пор считается наиболее распространенным. Комитеты GCD решили внедрить этот подход для своей «платформы PD & Rating», чтобы получить единообразные результаты и результаты, наиболее сопоставимые с другими расчетами участников рынка .

Банки-участники предоставляют полную информацию о дефолте портфеля на (анонимизированном) уровне заемщика и позволяют GCD рассчитывать коэффициенты дефолта и матрицы миграции на основе определенной методологии GCD.

Определенная методология учитывает, что делать с «двойным дефолтом/многократным дефолтом», выходом из портфеля, новыми заемщиками и т. д., и, следовательно, агрегированный результат является единым для всех участвующих банков. Тем не менее, для всех участвующих банков возможен дальнейший анализ влияния этих элементов с использованием предоставленных дополнительных маркеров.

Как GCD учитывает, что участвующие банки-участники используют разные внутренние рейтинговые шкалы?

Требование состоит в том, чтобы банки сопоставили категории своей внутренней рейтинговой системы с рейтинговой шкалой S&P . Таким образом, доставка в GCD включает не необработанные внутренние рейтинги, а «внутренний рейтинг, сопоставленный с ближайшей категорией внешнего рейтинга». Банкам уже необходимо выполнять это сопоставление для других целей, таких как раскрытие информации для внешних источников, отчеты регулирующих органов и даже для использования исторических данных о дефолтах рейтинговых агентств, и поэтому они должны иметь собственные знания для выполнения такого сопоставления перед отправкой данных в GCD. Мы советуем, чтобы они ссылались на руководство рейтингового агентства по определениям рейтинговых уровней, а также принимали во внимание опубликованные долгосрочные коэффициенты дефолта рейтинговых агентств.

Мы советуем, чтобы они ссылались на руководство рейтингового агентства по определениям рейтинговых уровней, а также принимали во внимание опубликованные долгосрочные коэффициенты дефолта рейтинговых агентств.

Платформа для сравнительного анализа

*НЕТ ИНФОРМАЦИИ* Часто задаваемые вопросы по платформе для сравнительного анализа

Дополнительная информация скоро появится….

Рабочие группы

С чего начинают работу рабочие группы?

A: Девиз GCD «банки для банков», и нигде это не является более верным, чем в случае рабочих групп. Методологический комитет GCD имеет правило, согласно которому рабочие группы могут начинать работу только тогда, когда член Methcom (или Правления) готов возглавить их. Это гарантирует, что деньги, потраченные на консультантов и руководителей, используются для исследований или поддержки в тех областях, которые нужны участникам. Любой участник может подать заявку на вступление в Методологический комитет и любую рабочую группу в любое время. Если у вас есть идея, которая, по вашему мнению, могла бы выиграть от подхода рабочей группы, сообщите об этом либо руководителям, либо председателю Methcom.

Если у вас есть идея, которая, по вашему мнению, могла бы выиграть от подхода рабочей группы, сообщите об этом либо руководителям, либо председателю Methcom.

Как работают рабочие группы?

На начальном этапе рабочей группы председатель и члены определяют свои цели и результаты. Если результаты включают в себя серьезную аналитику или ИТ-работу, руководитель организует поиск участников торгов через процесс запроса предложений. Если рабочей группе в основном необходимо изменить шаблон данных или документацию, то это будет согласовано во время встреч и проектов документов, подготовленных руководителями. Большинство рабочих групп имеют от 10 до 20 человек, зарегистрированных в качестве членов, но из-за нехватки времени не все посещают каждое собрание. Регулярные презентации проводятся на Methcom и на каждом общем собрании, чтобы держать всех членов в курсе.

Что нужно сделать членам рабочей группы?

Обычно собрания проводятся раз в месяц, хотя иногда чаще в критические времена или реже, когда члены активно участвуют в других мероприятиях. Встречи проводятся с использованием WEBEX, с повесткой дня и приглашением, а также обычно с некоторыми подготовительными материалами, рассылаемыми каждому участнику. Совещания обычно записываются на WEBEX, и всегда делаются заметки о решениях, чтобы, если участник пропустил собрание, он мог наверстать упущенное. От участников не требуется каких-либо специальных навыков в обсуждаемой области и понятно, что не у всех есть время предварительно все прочитать. Некоторые банки имеют несколько членов в рабочей группе, а некоторые банки посылают только одного человека. Это тебе решать.

Встречи проводятся с использованием WEBEX, с повесткой дня и приглашением, а также обычно с некоторыми подготовительными материалами, рассылаемыми каждому участнику. Совещания обычно записываются на WEBEX, и всегда делаются заметки о решениях, чтобы, если участник пропустил собрание, он мог наверстать упущенное. От участников не требуется каких-либо специальных навыков в обсуждаемой области и понятно, что не у всех есть время предварительно все прочитать. Некоторые банки имеют несколько членов в рабочей группе, а некоторые банки посылают только одного человека. Это тебе решать.

почему у нас есть фокус-группы (наряду с рабочими группами)?

Фокус-группы были созданы Methcom, чтобы банки могли обсуждать интересующие их темы на неформальном уровне. Фокус-группам необходимо иметь согласованную тему, но они не обязаны определять цели/результаты, и никаких результатов не ожидается. · Фокус-группы не имеют возможности вносить изменения в шаблон в Methcom, но могут вносить предложения.