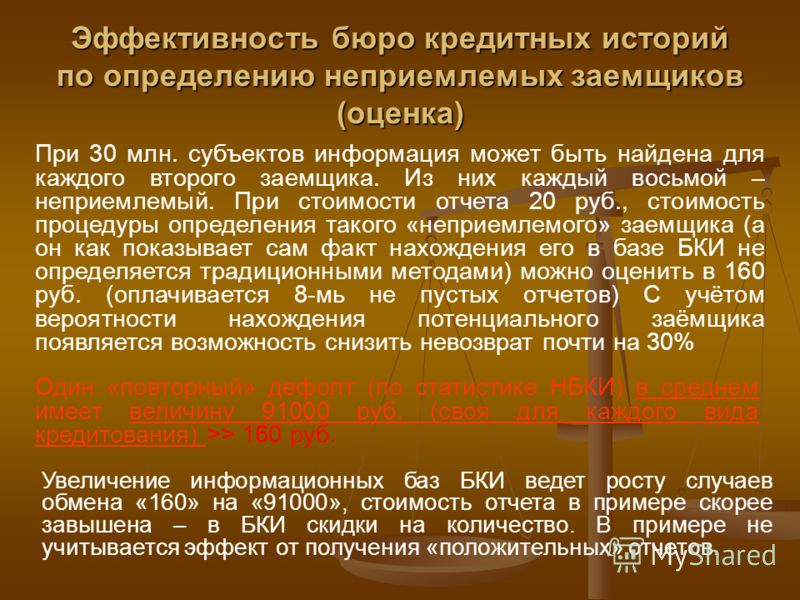

База данных кредитные истории: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Бюро кредитных историй | BaseGroup Labs

Способ интеграции

Бюро кредитных историй (БКИ) оказывают услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг. Все БКИ функционируют как веб-сервисы, способные предоставлять кредитные истории в режиме он-лайн.

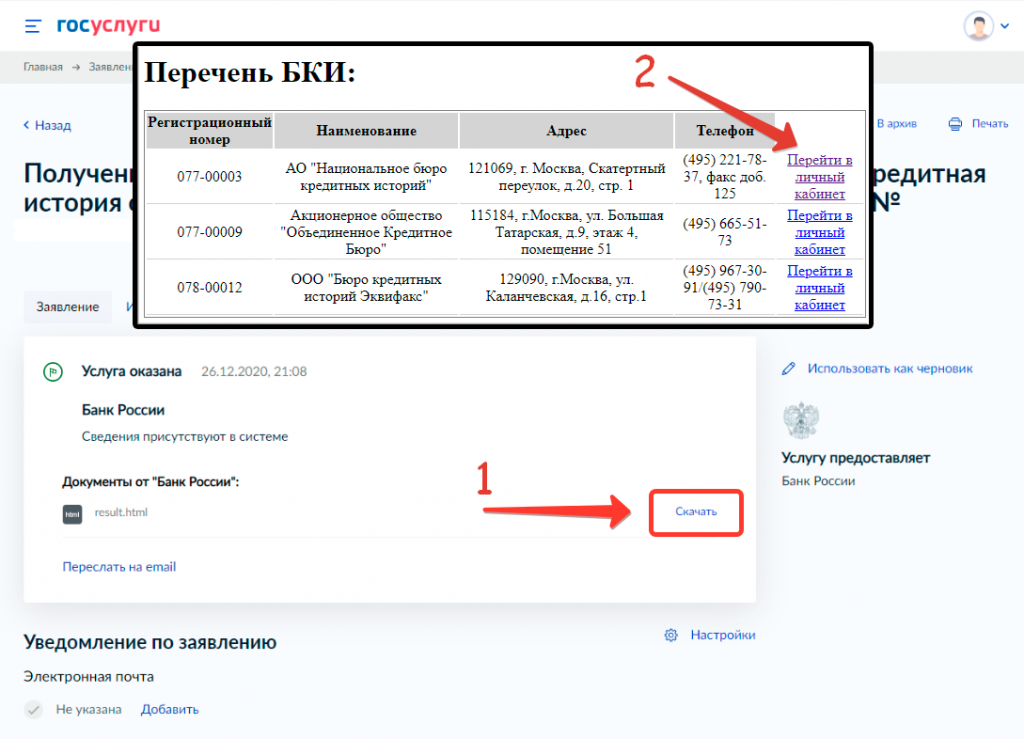

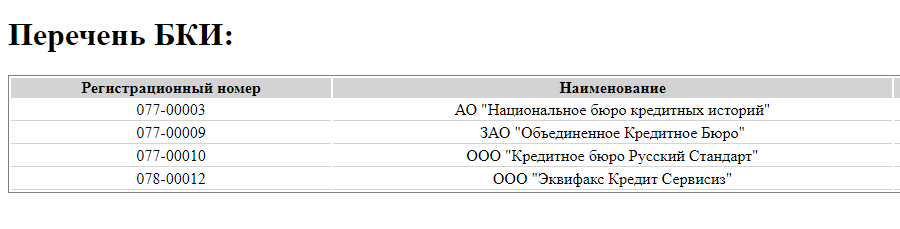

Наиболее популярные в России бюро:

- Эквифакс Кредит Сервисиз

- Объединенное Кредитное Бюро

- Национальное бюро кредитных историй

- Кредитное бюро Русский Стандарт

- Qiwi — кредитные истории

Платформа Deductor работает со всеми популярными БКИ в режиме on-line. Данный способ позволяет банку автоматически запрашивать и получать кредитные отчеты в формате хml-файла, одновременно получая отчеты по целой группе заемщиков. Этот вариант идеально подходит для организаций, которым важна скорость принятия решений и которые обрабатывают большое количество информации.

При этом работникам банка не нужно вручную заполнять форму запроса и переносить полученную информацию в хранилище данных кредитной организации. Работа со всеми бюро происходит схожим образом. Подключение, передача запросов и обработка отчетов настраивается визуально при помощи мастеров.

Работа со всеми бюро происходит схожим образом. Подключение, передача запросов и обработка отчетов настраивается визуально при помощи мастеров.

Ниже продемонстрирована работа с БКИ на примере Equifax.

Настройка подключения

Для подключения к Equifax необходимо на панели подключений добавить новое соединение, через которое будут впоследствии происходить импорт кредитных историй. В мастере подключений необходимо указать адрес сервера, задать пароли, ключи и выполнить другие требования, предъявляемые БКИ.

Для работы с бюро кредитных историй банк должен заключить с Equifax прямой договор на право доступа к данным.

Получение кредитной истории

Для формирования запроса к БКИ необходимо подготовить список людей, по которым будет запрашиваться кредитная история и произвести mapping – указать соответствие между полями с данными и полями запроса в Equifax.

Все больше дальнейшие операции Deductor выполнит самостоятельно:

- Подготовит XML-запрос в формате Equifax

- Отправит его на сервер БКИ

- Получит и разберет XML-ответ

Разбор кредитной истории

Ответ, присланный Equifax, хранит в себе набор таблиц с различными показателями. Его необходимо разобрать и получить интересующие данные в табличном виде.

Его необходимо разобрать и получить интересующие данные в табличном виде.

Для этого необходимо воспользоваться обработчиком «Ответ Equifax», в котором указывается, какую информацию из ответа трансформировать в таблицы: информация о кредите, информация о банкротстве, факты рассмотрения судом и прочее.

Результат будет представлен в удобном для дальнейшей обработке табличном виде.

Преимущества

Интеграция Deductor с крупнейшими бюро кредитный историй в России позволяет банкам работать с информацией о заемщиках:

- Быстро – необходимую информацию можно получить и обработать в любой момент, выполнив всего лишь несколько действий с помощью обработчика; в среднем получение информации из БКИ происходит в течение 1 минуты.

- Удобно – не нужно выполнять какие-либо действия по кодированию информации для подготовки её к передаче; загрузка данных в АБС, СУБД и т.д. происходит автоматически; получение информации – за несколько шагов работы мастера.

- Просто – обмен данными и выбор информации для анализа происходит с помощью двух мастеров с интуитивно понятным интерфейсом.

- Функционально – включает в себя все возможности платформы Deductor: информация доступна для любой последующей обработки (очистка, обогащение, моделирование и т.д.) и использования в скоринговой системе.

- Качественно – возможность более результативного проведения бизнес-анализа, построение более точных и эффективных скоринговых моделей.

Кредитные истории без границ – Газета Коммерсантъ № 127 (5877) от 18.07.2016

4K

3 мин.

. ..

..

Страны Евразийского экономического союза (ЕАЭС) планируют наладить обмен выписками из кредитных историй. Это даст возможность россиянам получать кредиты в странах, входящих в союз, а их гражданам — в РФ. Но реализовать проект непросто на фоне отсутствия интереса участников рынка, законодательных противоречий и технических проблем.

Фото: Виктор Коротаев, Коммерсантъ / купить фото

На прошлой неделе рабочая группа при консультативном комитете по финансовым рынкам при коллегии Евразийской экономической комиссии (ЕЭК) обсудила проекта соглашения по обмену сведениями кредитных историй из БКИ стран Евразийского экономического союза.

В пресс-службе ЕЭК «Ъ» пояснили, что документ разрабатывается при активном участии нацбанков стран ЕАЭС, в том числе российского ЦБ. «Соглашение должно решить задачи по созданию недискриминационных условий для граждан и субъектов предпринимательства государств ЕАЭС в ходе обращения в финансовые институты по вопросам кредитования»,— уточнили в ЕЭК. Другими словами, сделать доступными россиянам кредиты в банках Белоруссии, Казахстана, Киргизии и Армении, а для жителей этих стран — в российских банках.

«Соглашение должно решить задачи по созданию недискриминационных условий для граждан и субъектов предпринимательства государств ЕАЭС в ходе обращения в финансовые институты по вопросам кредитования»,— уточнили в ЕЭК. Другими словами, сделать доступными россиянам кредиты в банках Белоруссии, Казахстана, Киргизии и Армении, а для жителей этих стран — в российских банках.

В России зарегистрировано 21 БКИ, в Казахстане — два, по одному в Белоруссии, Киргизии и Армении. Закредитованность населения в России — 15,5%, то есть заемщиками являются около 22 млн человек. Это сопоставимо с общим числом граждан остальных стран ЕАЭС (порядка 25 млн человек).

Сейчас банки неохотно кредитуют нерезидентов, в том числе из-за сложности проверки заемщика и взыскания кредита в случае неуплаты. «Недостаточно выдать кредит, важно вернуть средства, что в случае с иностранцем затруднительно,— отмечает зампред правления ХКФ-банка Александр Антоненко. — Даже через суд взыскать задолженность будет проблематично: по законодательству РФ судиться мы должны по месту жительства заемщика».

— Даже через суд взыскать задолженность будет проблематично: по законодательству РФ судиться мы должны по месту жительства заемщика».

Чисто теоретически взыскать долг можно через судебных приставов. «Мы обращаемся к нашим зарубежным коллегам, когда отечественный заемщик скрывается на территории других стран. И они обращаются к нам, когда должник находится в России, и обычно нам удается взыскать долг»,— отмечает председатель совета директоров коллекторского агентства «Секвойя кредит консолидейшн» Елена Докучаева. Но это бывает, когда кредиты выдаются на крупные суммы. По небольшим долгам, по ее словам, такой практики нет.

Обмен данными БКИ стран ЕАЭС отчасти решает эту проблему. Идея, по существу, конструктивная, отмечает главный аналитик Сбербанка Михаил Матовников: «Если заемщик-иностранец получит кредит и не вернет в стране ЕАЭС, то на родине при получении кредита у него возникнут проблемы из-за плохой кредитной истории».

Но даже если допустить, что участники рынка проявят интерес к увеличению числа заемщиков за счет иностранцев из ЕАЭС, реализация соглашения будет затруднительна из-за законодательных препон, по крайней мере в России. «Сейчас законодательство прямо запрещает передавать информацию из одного БКИ в другое,— отмечает гендиректор НКБ Владимир Малеев.— Поэтому кредитная история одного клиента может храниться в разных БКИ. Не представляю, как можно собрать все эти данные при нынешних действующих нормах в единую базу». Снятие запрета на обмен данными сделало бы трансграничный обмен кредитными историями возможным. Однако у ЦБ жесткая позиция по данному вопросу и вряд ли российский регулятор на это пойдет, говорит источник «Ъ», знакомый с позицией ЦБ. В ЦБ не предоставили комментарии. Кроме того, против снятия запрета на обмен данными выступают и сами БКИ. «Объединение данных БКИ неминуемо приведет к сокращению количества БКИ из-за утраты мелкими бюро эксклюзивности находящихся в них данных»,— указывает представитель крупного БКИ.

Более того, есть и технологические препятствия к реализации обмена данными кредитных историй внутри ЕАЭС. «Очевидно, что обмен кредитными историями должен происходить в электронном виде. В России и остальных странах ЕАЭС разные системы шифрования передаваемой в электронном виде информации,— отмечает заместитель гендиректора Zecurion Александр Ковалев.— Обмен же данными возможен лишь при переходе на единые стандарты». По его мнению, решением мог бы стать обмен информацией через единый центр, в котором будет происходить «перевод» из одного типа шифрования в другой, но это недешевая операция.

Участники рынка и вовсе уверены, что не стоит изобретать велосипед. Банки, которые готовы кредитовать нерезидентов, могли бы принимать у них заверенные выписки из кредитных историй БКИ их стран, учитывая эти данные при решении о выдаче кредита, полагают опрошенные «Ъ» банкиры. Елена Докучаева отмечает, что подобная практика широко используется, например, банками Испании при выдаче кредитов россиянам на покупку недвижимости.

Вероника Горячева

Картина дня

Вся лента

СПИСКИ ПОТРЕБИТЕЛЕЙ ПО КРЕДИТНОМУ РЕЙТИНГУ

АКТУАЛЬНЫЙ КРЕДИТНЫЙ РЕЙТИНГ ЛИДЕРОВ

Да… мы можем предоставить вам кредитный рейтинг по прямой почтовой рассылке на основе кредитных данных из трех основных кредитных бюро. Не смоделированные… а реальные кредитные рейтинги! Кредитные данные Experian, кредитные данные Equifax, кредитные данные Transunion… все в одной основной кредитной базе данных.

Объединение кредитных данных из трех кредитных бюро в одну основную базу данных означает, что вы получите оптимальное количество потенциальных клиентов с кредитным рейтингом. Наряду с количеством, эта основная кредитная база данных предлагает вам широкий выбор кредитных данных … чтобы помочь вам создать идеальный предварительный список рассылки / список адресов электронной почты.

Наряду с количеством, эта основная кредитная база данных предлагает вам широкий выбор кредитных данных … чтобы помочь вам создать идеальный предварительный список рассылки / список адресов электронной почты.

ВАЖНОЕ ПРИМЕЧАНИЕ. Закон о достоверной кредитной отчетности (FCRA) НЕ разрешает разглашение фактических данных о кредитоспособности какой-либо стороне без допустимой цели, такой как оценка заявки на получение ссуды, кредита, услуги или трудоустройства. . Прежде чем запрашивать информацию в списке рассылки кредитного рейтинга или списке рассылки кредитного рейтинга, убедитесь, что ваше предложение соответствует рекомендациям FCRA. Для получения подробной информации о требованиях соответствия FCRA – НАЖМИТЕ ЗДЕСЬ.

ХОРОШИЕ НОВОСТИ / ПЛОХИЕ НОВОСТИ: Плохая новость заключается в том, что более 90% предложений не соответствуют строгим требованиям соответствия FCRA для использования фактических данных кредитного рейтинга. Хорошей новостью является то, что у маркетологов есть очень эффективная альтернатива… База данных смоделированных кредитных рейтингов Premier – НАЖМИТЕ ЗДЕСЬ и узнайте больше.

ИНТЕРЕСНАЯ СТАТИСТИКА КРЕДИТНОГО РЕЙТА

СПИСОК РАСПРОДАЖИ С КРЕДИТНЫМ БАЛЛОМ 800+. СКОЛЬКО ЛЮДЕЙ? – НАЖМИТЕ ЗДЕСЬ

СПИСОК РАССЫЛКИ С КРЕДИТНЫМ БАЛЛОМ 700+. СКОЛЬКО ЛЮДЕЙ? – НАЖМИТЕ ЗДЕСЬ

СПИСОК РАССЫЛКИ С КРЕДИТНЫМ БАЛЛОМ 600+. СКОЛЬКО ЛЮДЕЙ? – НАЖМИТЕ ЗДЕСЬ

Вопрос, который следует задать при составлении списка прямых рассылок по вашему кредитному рейтингу:

Какой кредитный риск вы можете взять на себя?

* УРОВЕНЬ ПРОДОЛЖЕНИЙ – ОТНОСИТЕЛЬНО КРЕДИТНОГО БАЛЛА: НАЖМИТЕ ЗДЕСЬ

НИЖЕ ПРИВЕДЕНЫ НЕКОТОРЫЕ СПИСКИ ПРЯМОЙ ПОЧТОВОЙ ПОЧТЫ, КОТОРЫЕ ВЫ МОЖЕТЕ СОЗДАТЬ С ИСПОЛЬЗОВАНИЕМ СПИСКОВ КРЕДИТНЫХ ОЦЕНОК

СПИСОК ЭЛЕКТРОННЫХ ПОЧТ0010

Нажмите здесь, чтобы просмотреть предварительный список кредитоспособности предприятия / информацию о списке кредитоспособности владельцев бизнеса.

ARM – ИПОТЕЧНЫЙ СПИСОК С РЕГУЛИРУЕМОЙ СТАВКОЙ

Процентные ставки находятся на рекордно низком уровне, и это идеальное время для конвертации держателей ARM в кредиты с низкой фиксированной процентной ставкой. Создавайте качественные ипотечные лиды, используя наши данные по ипотечным кредитам.

Создавайте качественные ипотечные лиды, используя наши данные по ипотечным кредитам.

Щелкните здесь, чтобы получить сводку по выбору списка рассылки по ипотеке и кредитным данным.

СПИСОК ОБРАТНОЙ ИПОТЕКИ

Пожилые люди являются ключевой группой для предложений обратной ипотеки, и с нашей базой данных основного кредитного бюро вы можете найти оптимальное количество пожилых людей. У вас есть доступ к ключевым данным о кредите/ипотеке (возраст кредита, тип кредита, кредитный рейтинг, остаток по кредиту, LTV, возраст держателя ипотеки и т. д.) для настройки списка рассылки по обратному ипотечному кредиту.

Щелкните здесь, чтобы просмотреть сводную информацию об ипотеке – выбор списка рассылки кредитных данных.

СПИСОК РЕФИНАНСИРОВАНИЯ ИПОТЕКИ

С помощью основной базы данных кредитного рейтинга у вас есть доступ к ключевым данным (фиксированная ставка /ARM, процентная ставка по кредиту, кредит к стоимости и т. д.) для создания вашего списка рассылки по рефинансированию ипотечного кредита.

Щелкните здесь, чтобы просмотреть список рассылки по ипотечным кредитам.>

ИПОТЕЧНЫЕ СРЕДСТВА, БЛИЖАЙШИЕ К ДЕФОЛТУ

Мы предлагаем данные по кредитам и ипотечным кредитам, которые помогут вам идентифицировать ипотечные кредиты, близкие к дефолту… или ипотечные кредиты, которые могли бы быть лучше. ARMS, процентная ставка по которым растет, ипотечные кредиты, получившие уведомление о невыполнении обязательств.

Щелкните здесь, чтобы просмотреть сводную информацию об ипотеке – выбор списка рассылки кредитных данных.

КРЕДИТНЫЙ РЕЗУЛЬТАТ АВТОМОБИЛЕЙ ЛИДЕРЫ

Имея фактические данные кредитного рейтинга, вы можете создавать индивидуальные автомобильные предложения относительно кредитного рейтинга. Предварительная проверка автомобильных потенциальных клиентов позволит вам предложить очень привлекательные условия … без беспокойства о высоком уровне просроченной задолженности. Данные автокредита также сообщают вам о месяцах, оставшихся в автолизинге / автокредите… мощные данные. Здесь у вас есть данные, чтобы убедиться, что у ваших потенциальных покупателей автомобилей есть деньги и кредитный рейтинг для квалификации автокредита.

Здесь у вас есть данные, чтобы убедиться, что у ваших потенциальных покупателей автомобилей есть деньги и кредитный рейтинг для квалификации автокредита.

Нажмите здесь, чтобы просмотреть сводку по выбору списка рассылки автомобильных данных – кредитных данных.

Щелкните здесь, чтобы перейти на страницу Master Automotive.

СПИСКИ ЭЛЕКТРОННОЙ ПОЧТЫ

Мы можем добавить адреса электронной почты для подписки в ваш список адресной рассылки по кредитному рейтингу.

ПОМНИТЕ : подавляющее большинство предложений НЕ соответствуют строгим требованиям соответствия кредитным данным FCRA. «Основная база данных смоделированных кредитных рейтингов» предлагает жизнеспособную альтернативу… с еще большим набором квалификаторов демографических данных и данных об образе жизни.

Банк данных CMD — ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК НЬЮ-ЙОРКА

Музей и туры

Региональная экономика

Данные и статистика

Карьера

Блог

Пресс-центр

БАЗА ДАННЫХ

Последние выпуски данных:

Исследование рынка труда SCE 19 декабря 2022 г. | Данные | | Микроданные |

Исследование потребительских ожиданий 12 декабря 2022 г. | Данные | | Микроданные |

Доступ к кредиту SCE 21 ноября 2022 г. | Данные | | Микроданные |

Загрузите наборы данных и опросные листы SCE:

Ежеквартальный отчет о долгах и кредитах домохозяйств

ОтчетДанные, лежащие в основе отчетаСтатистика долга домашних хозяйств по возрасту (2004–2018 годы)Статистика долга домашних хозяйств по штатам (2003–2021 годы)Исторические данные (до 2003 года)

Обследование расходов домохозяйств SCE

Данные интерактивных диаграммРуководство по интерактивным диаграммамОпросникПолные микроданные

ОБЗОР ОБЩЕСТВЕННОЙ ПОЛИТИКИ SCE

Данные интерактивных диаграммРуководство по интерактивным диаграммамОпросникПолные микроданные

ОПРОС УЧАСТИЯ В НЕОФИЦИАЛЬНОЙ РАБОТЕ ПКЭ

Анкета

Анкета:

Декабрь 2016 г. Декабрь 2015 г. Янв 2015 г. Декабрь 2013 г. Полные микроданные (Модуль ФРБ Бостона)

Декабрь 2015 г. Янв 2015 г. Декабрь 2013 г. Полные микроданные (Модуль ФРБ Бостона)

ОПРОС ПОТРЕБИТЕЛЬСКИХ ОЖИДАНИЙ

Данные интерактивных диаграммРуководство по интерактивным диаграммамОпросникПоследние микроданныеПолные микроданные 2017-19Полные микроданные 2013-16декабрь 2022 Примечание по серии товаров

ОПРОС ПО ПОИСКУ РАБОТЫ SCE

Полные микроданные за 2013–2019 годы

Анкета:

2017-2019201620152014

SCE ОБСЛЕДОВАНИЕ ФИНАНСОВ ДОМОХОЗЯЙСТВ

Полная анкета микроданных

ОБСЛЕДОВАНИЕ ДОСТУПА К КРЕДИТАМ SCE

Данные интерактивных диаграммРуководство по интерактивным диаграммамОпросникПолные микроданные

Исследование рынка труда SCE

Данные интерактивных диаграммРуководство по интерактивным диаграммамОпросникПолные микроданные

ОБСЛЕДОВАНИЕ ЖИЛЬЯ SCE

Данные интерактивных диаграммИнтерактивное руководство по диаграммамОпросник (для диаграмм)

Подробный пакет диаграмм:

20202019201820212017201620152014Полная анкета микроданных (полная)

Доступ к данным по темам:

В каждом разделе ниже указаны ряды данных в отчетах и опросах CMD.