Беспроцентный период по кредитной карте: Что значит льготный период по кредитной карте?

Содержание

Что значит льготный период по кредитной карте?

Для жизни

Малому бизнесу

Кредитная карта — платежный инструмент, средства на котором фактически принадлежат банку. Картой можно расплачиваться за покупки онлайн и офлайн, оплачивать ЖКХ, выполнять сервисные платежи, в том числе и за границей.

Стать клиентом

За использование средств владелец карты платит проценты, как по обычному кредиту. Но есть одно важное отличие — льготный, он же грейс-, он же беспроцентный период, в течение которого на израсходованные в пределах кредитного лимита средства не начисляется банковский процент.

Чем привлекают карты с грейс-периодом

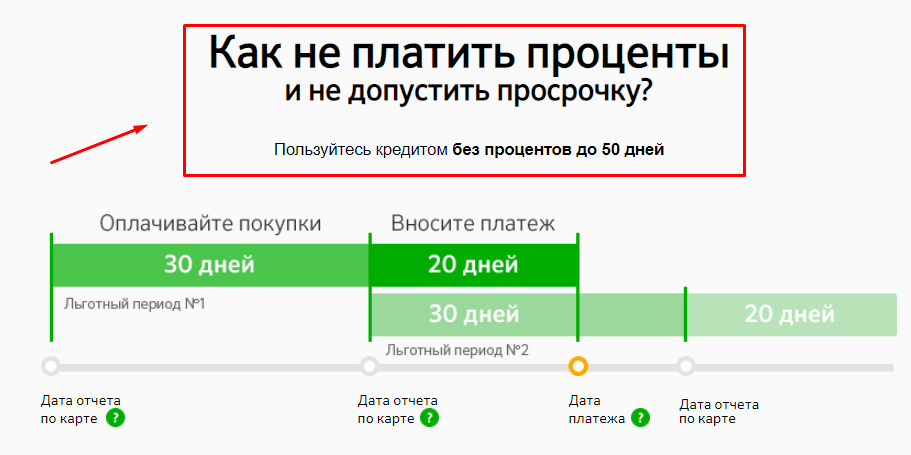

Под льготным периодом понимают срок, во время которого банк не начисляет проценты за совершение платежа при помощи заемных средств на своих картах. Период беспроцентного пользования кредитной картой обычно составляет 50–60 дней. Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода. Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

Период беспроцентного пользования кредитной картой обычно составляет 50–60 дней. Если погашать образовавшуюся задолженность до его окончания, пользоваться кредитом можно бесплатно. У многих банков, для активации льготного периода в новом месяце надо полностью погасить задолженность предыдущего расчетного периода. Карта с такой опцией — выгодная альтернатива потребительским займам. Все больше клиентов банков отдают предпочтение ей, а не традиционным ссудам.

По сути, карта с грейс-периодом — тот же нецелевой потребительский заем, но есть отличие. Проценты начисляются не на весь долг, а лишь на сумму совершенных операций. С помощью грейс-периодов можно в принципе избежать их уплаты, если вы вернете деньги на счет кредитной карты до окончания срока льготного пользован.

Карты быстро оформляются, требуется минимальный пакет документов. В кредитных программах предусмотрены бонусы, баллы, которые можно обменять на магазинные скидки, авиабилеты, привилегии.

Heading» color=»brand-primary»>Как формируется грейс-период

Heading» color=»brand-primary»>Как формируется грейс-периодСхема расчета льготного периода разная у разных банков. Продолжительность и, что важно, дату начала отсчета каждый банк устанавливает самостоятельно. Как правило, время льготного периода составляет 50–60 дней. Есть банки, у которых он намного длиннее — например, у Райффайзен Банка есть продукты, у которых льготный период длится до 110 дней. Льготный период не рассчитывается отдельно для каждой транзакции, он действует с определенного дня месяца и обозначает число дней, отведенных на погашение задолженности.

Ряд банков обязывает вносить минимальный платеж в льготном периоде — до 10% суммы задолженности. В противном случае пользователь получает неустойку за просрочку. Узнать о таком требовании можно, ознакомившись с кредитным договором.

На какие платежи распространяются грейс-льготы

P» color=»brand-primary»>Практически все банки ограничивают число транзакций, для которых действуют льготные периоды. У каждой организации свой список, но есть общие правила. Чаще всего действие льготного периода распространяется на оплату товаров, услуг с помощью кредитных карт — в оффлайн- и интернет-магазинах. Также беспроцентное время часто охватывает перечисление годовой комиссии за использование карточного продукта.

P» color=»brand-primary»>Практически все банки ограничивают число транзакций, для которых действуют льготные периоды. У каждой организации свой список, но есть общие правила. Чаще всего действие льготного периода распространяется на оплату товаров, услуг с помощью кредитных карт — в оффлайн- и интернет-магазинах. Также беспроцентное время часто охватывает перечисление годовой комиссии за использование карточного продукта.Льготный не распространяется на:

- снятие наличных с карт;

- оплату казино, тотализатора;

- квази-кэш операции: перевод на электронные кошельки WebMoney, Яндекс. Деньги, QIWI;

- покупку криптовалюты, лотерейных билетов и дорожных чеков с кредитной карты;

- безналичные переводы на электронные кошельки, счета в сторонних банках;

- выход за кредитный лимит.

Существуют способы расширить действие льготного периода. Некоторые банки предлагают кредитные карты с беспроцентным снятием наличных в течение грейс-срока.

Для чего банку карты с бесплатным периодом кредитования?

С точки зрения клиента льготный период — это интервал использования карты, в котором банк не зарабатывает, а просто дает возможность клиенту пользоваться деньгами бесплатно. Взамен при превышении срока возврата задолженности по кредитной карте клиент платит повышенную ставку, что и компенсирует банку затраты.

На самом деле это не так. Ставки по кредитным картам при безналичном использовании средств ненамного выше базовой ставки по потребительским кредитам, а повышенный процент начисляется только при обналичивании денег и то не всегда: есть кредитные карты, с которых можно снимать деньги с сохранением льготной ставки.

Как тогда зарабатывает банк?

- Кредитно-финансовая организация получает процент с каждой безналичной операции от платежной системы, в которой выдана карта.

ПС берут 1–2%, и часть этих денег остается банку как посреднику.

ПС берут 1–2%, и часть этих денег остается банку как посреднику. - Держатели карт с льготным периодом платят за обслуживание и СМС-информирование — эти деньги тоже идут в доход банка.

- Даже если у карты нет годового обслуживания, а мобильный банк предоставляется бесплатно, возможность пользоваться деньгами бесплатно повышает лояльность к банку в целом. Вероятность того, что клиент возьмет ипотеку или автокредит в том банке, где у него уже есть карта, выше: он уже знаком с услугами и порядком сотрудничества с банком и накопил положительный опыт использования кредитных продуктов.

- Предоставляя большой беспроцентный период по кредитным картам, банк расширяет клиентскую базу. Нередко клиенты меняют банк обслуживания для получения выгодных условий, в том числе — переносят расчетные счета и счета организаций.

- Банк зарабатывает процент с задолженности: не все клиенты закрывают кредитную карту в течение грейс-периода, банк получает стандартный кредитный доход.

ПС берут 1–2%, и часть этих денег остается банку как посреднику.

ПС берут 1–2%, и часть этих денег остается банку как посреднику. Heading» color=»brand-primary»>Схемы расчета

Heading» color=»brand-primary»>Схемы расчетаКаждый банк использует свою схему формирования периодов, в том числе:

- нефиксированные льготные периоды — начало срока привязывается к определенной дате;

- фиксированные периоды — отсчет ведется с момента выполнения первой покупки;

- отдельные льготные периоды для каждой операции/покупки.

Нефиксированная схема

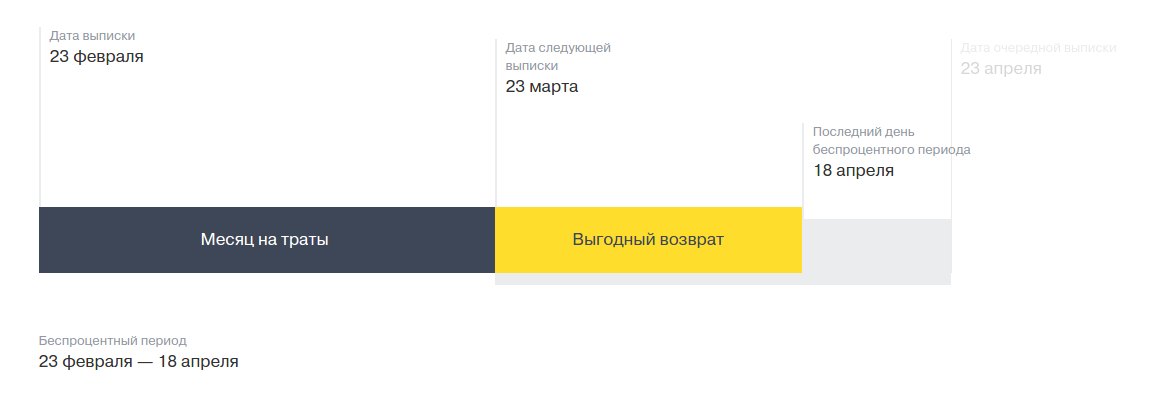

Это формат погашения задолженностей, где ключевым моментом выступает дата начала периодов: первое число каждого месяца, день выполнения первой транзакции, выпуска, активации карт или формирования ежемесячной выписки, то есть, отчетная дата не привязана к каждой покупке.

Беспроцентные периоды не всегда начинаются с первого дня календарного месяца. Узнать число можно в онлайн-банке.

По нефиксированной методике льготное время складывается из двух блоков:

BulletsBox»>

BulletsBox»>Поясним на примере. У вас есть карта с беспроцентным сроком до 50 суток и датой отсчета 3 сентября. До 3 октября длится расчетный срок, после чего он заменяется платежным периодом — 20 дней. Однако, если вы совершили операцию 6 сентября, для нее льготное время составит 24 отчетных суток и все те же 20 — платежных. То есть, общее время в периоде будет меньше максимально возможного.

По нефиксированной схеме вы сможете пользоваться льготой не дольше 50 суток (если покупка совершена в первый день отсчета) и не меньше 20, если проводите транзакцию в последнюю дату расчетного блока. Обратите внимание: некоторые банки приостанавливают действие беспроцентного срока, пока не будет возвращена вся задолженность за прошлый.

Обратите внимание: некоторые банки приостанавливают действие беспроцентного срока, пока не будет возвращена вся задолженность за прошлый.

Фиксированная схема

При таком способе расчета формирование льготных периодов проще — от даты проведения операции отсчитывается количество беспроцентных дней, зафиксированное в вашем договоре. Это удобная для держателей карт схема, в особенности, если транзакций немного или вы пользуетесь кредиткой лишь изредка. Если вы погашаете долг вовремя, проценты не будут начислены.

Пример: в грейс-периоде 100 дней, вы сделали покупку 1 июля. Окончание срока — 8 октября. С 9 октября будет начислена процентная неустойка, если до 8 октября вся сумма долга не вернется на счет.

Расчет для отдельных операций

Это редко используемая схема. Погашение нужно проводить строго по периодам, в том же порядке, что и совершение покупок. Условия удобны при нечастом использовании карты, иначе неверно рассчитанные сроки приведут к штрафу.

Погашение нужно проводить строго по периодам, в том же порядке, что и совершение покупок. Условия удобны при нечастом использовании карты, иначе неверно рассчитанные сроки приведут к штрафу.

Вне зависимости от схемы расчета, желательно выбирать карточные продукты с большим периодом. Он дает свободу в планировании бюджета. Райффайзен Банк предлагает программы с льготным периодом до 110 дней, отсутствием процентов за снятие наличных и другими полезными и выгодными опциями.

Эта страница полезна?

88% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Кредитная карта с льготным периодом

Современный финансовый рынок предлагает выгодные платежные инструменты – кредитные карты с льготным периодом. Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Вы можете покупать товары/услуги без уплаты процентов банку – нужно лишь в срок возвращать деньги.

Банк Хоум Кредит предлагает кредитные карты с большим льготным периодом: беспроцентное использование заемных средств длится до 51 дня. Также карты позволяют существенно экономить – по программе «Польза» с каждой покупки начисляются баллы, которые можно менять на рубли и тратить по своему усмотрению. Еще одно преимущество – простое и быстрое оформление. Кредитная карта с льготным периодом выдается без справок о доходах. Действующим клиентам нужен лишь паспорт, новым – паспорт и дополнительный документ из нашего списка.

Оформить заявку на карту

Услугами Банка Хоум Кредит пользуются миллионы российских граждан – мы находимся на 12 месте в стране по количеству выданных карт (данные аналитического агентства Frank Research Group на 31 марта 2017 года). Нам доверяют за надежность и лояльное отношение, за выгодные предложения и высокое качество сервиса.

Наша кредитная карта

- Кредитная карта Польза – процентная ставка при оплате товаров и услуг от 10,9% годовых.

Продукт подключен к программе «Польза» и даёт возможность вернуть часть потраченных денег – за каждую оплату товаров и услуг начисляется до 30% баллами.

Стандартные условия:

- Кредитная карта с льготным периодом

- До 30% кэшбэк у партнёров

- Лимит до 700 000

Для мониторинга и управления счетами можно подключить удобные сервисы – мобильное приложение, интернет-банк, SMS-пакет. Они позволяют платить в интернете, отслеживать расходы, поступления средств и баллов.

Банковские кредитные карты с льготным периодом: особенности

Чтобы пользоваться кредитом совершенно бесплатно, учитывайте все нюансы. Кредитные карты банков могут различаться льготным периодом – к примеру, мы не начисляем проценты от 20 до 51 дня. Льготный период – это Расчетный период

Льготный период – это Расчетный период

(1 месяц – 30 или 31 день) и Платежный период (20 дней). Поэтому на возврат денег по операции в самом начале Расчетного периода дается до 51 дня, в конце – от 20 дней.

Чтобы не запутаться в датах, погашайте долг полностью во время ежемесячной оплаты. Если не получается, ничего страшного – мы начислим проценты только на остаток задолженности. Также учитывайте, что кредитная карта выгодна при безналичной оплате товаров/услуг – снятие денег исключает оформление долга льготным периодом. То есть для максимальной выгоды картой нужно распоряжаться с умом.

Как оформить кредитную карту с льготным периодом?

Чтобы получить карту, обратитесь в офис Банка Хоум Кредит (адреса в своем городе смотрите на сайте). Чтобы узнать предварительное решение, заполните онлайн-заявку, не выходя из дома. При одобрении вам позвонит специалист и согласует визит в офис – при наличии всех документов оформить и получить кредитную карту с льготным периодом можно непосредственно в день обращения.

Оформить заявку на карту

Когда начинают начисляться проценты по кредитной карте?

Понимание того, как начисляются проценты по кредитной карте, является ключом к пониманию того, как управлять задолженностью по карте. Вот как это работает.

Кредитные карты ежемесячно начисляют проценты на любые остатки, которые вы не платите в установленный срок. Когда вы переносите остаток из месяца в месяц, проценты начисляются ежедневно на основе так называемой ежедневной периодической ставки (DPR).

DPR — это просто еще один способ сказать, какова ваша ежедневная процентная ставка. Это рассчитывается путем деления годовой процентной ставки вашей кредитной карты (APR) на 365 для всех дней в году.

Таким образом, если ваша карта имеет 15,99% годовых, ваш DPR будет 0,0438%.

Причина, по которой остатки на кредитных картах могут быстро накапливаться на картах с высокими процентными ставками, заключается в ежедневном начислении сложных процентов.

В конце каждого дня проценты рассчитываются и добавляются к вашему балансу на следующий день. Это продолжается каждый день в течение расчетного периода, поэтому проценты, начисляемые за один день, становятся частью баланса, на который начисляются проценты на следующий день, и так далее. В конце месяца кредитор сложит все эти ежедневные процентные платежи и поместит их на вашу карту в качестве финансового сбора.

Это продолжается каждый день в течение расчетного периода, поэтому проценты, начисляемые за один день, становятся частью баланса, на который начисляются проценты на следующий день, и так далее. В конце месяца кредитор сложит все эти ежедневные процентные платежи и поместит их на вашу карту в качестве финансового сбора.

Через какое время начисляются проценты по кредитной карте?

Большинство кредитных карт имеют беспроцентный льготный период продолжительностью около 21 дня, начиная со дня составления ежемесячной выписки и заканчивая днем платежа. Однако, если вы не заплатите его в течение этого времени, вступят в силу проценты, и вы получите остаток, который переносится на следующий месяц.

Начисляются ли проценты по кредитной карте ежемесячно?

Проценты начисляются ежемесячно в виде финансовых расходов по вашему счету. Если у вас есть возобновляемый баланс, вы потеряете этот 21-дневный беспроцентный льготный период для покупок. Проценты будут начисляться ежедневно между моментом выдачи выписки и датой платежа, а это означает, что у вас будет еще больший остаток, даже если вы не использовали свою карту в течение этого месяца.

Предположим, вы не полностью погасили свою карту в августе, и у вас есть остаток в размере 1000 долларов США, который сохраняется до тех пор, пока вы не получите новую выписку 1 сентября. Даже если ваш платеж не должен быть произведен до 30 сентября, проценты будут начисляется каждый день с 1 сентября до момента оплаты, поскольку льготный период истек.

Это означает, что даже если вы погасите всю оставшуюся сумму в 1000 долларов США до 30 сентября, в вашем счете на 1 октября будет остаток, состоящий из процентов, которые вы начислили на этот остаток с 1 по 29 сентября..

Как я могу погасить свою кредитную карту?

Вы можете погасить свой остаток по:

- Оплатить счет, как только вы его получите . Не ждите последней даты оплаты, потому что между выставлением счета и датой оплаты есть задержка, в течение которой вам начисляются проценты на остаток за предыдущий месяц.

- Оплата счета несколько раз в течение месяца. Это также уменьшит сумму ежедневно начисляемых сложных процентов.

- Перенос остатков на карту 0%. Существуют карты перевода баланса, которые предлагают 0% рекламных периодов годовых. Прежде чем перевести свой баланс:

- Подсчитайте сумму, которую вам нужно будет платить каждый месяц, чтобы избавиться от остатка до окончания периода 0% поощрительной годовых, а затем переведите сумму, которую, по вашему мнению, вы можете позволить себе заплатить. Высокие APR обычно вступают в силу после окончания акции.

- Поместите эти ежемесячные платежи на автооплату, потому что вы можете потерять 0%, если опоздаете с оплатой счета. Учитывайте любые сборы, связанные с переводом баланса, и учитывайте их в общей стоимости.

Начисление процентов сложно, а кредитные карты могут стать дорогими финансовыми инструментами, если баланс со временем накапливается. Понимание того, как начисляются проценты по карте, может помочь вам лучше понять, как применяются ваши платежи, и поможет вам точно определить методы погашения ваших карт.

Как использовать льготный период, чтобы не платить проценты

Никому не нравится платить проценты по кредитной карте. К счастью, большинство кредитных карт имеют встроенную функцию, которую владельцы карт могут использовать для беспроцентного погашения своих остатков: льготный период.

Процентные ставки по кредитным картам могут очень быстро превратить ваш баланс из приемлемого в непосильный. Полное погашение ежемесячных остатков по выписке в течение льготного периода — один из лучших способов избежать долгов по кредитной карте. Если вы погасите свой баланс до истечения льготного периода, вы можете совершать покупки с помощью кредитной карты без уплаты процентов.

Вот все, что вам нужно знать о льготных периодах на вашей кредитной карте.

Что такое льготный период кредитной карты?

Льготный период кредитной карты — это установленный период времени, в течение которого владелец карты должен погасить свой баланс, прежде чем эмитент кредитной карты начнет взимать с него проценты. Это дает вам время после получения ежемесячной выписки для оплаты счета без штрафных санкций. Льготный период составляет минимум 21 день и приходится на период между закрытием платежного цикла и датой платежа.

Это дает вам время после получения ежемесячной выписки для оплаты счета без штрафных санкций. Льготный период составляет минимум 21 день и приходится на период между закрытием платежного цикла и датой платежа.

По истечении льготного периода как на невыплаченные, так и на новые остатки начнут начисляться проценты в соответствии с годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как выдача наличных, льготный период не применяется, и проценты начинают начисляться сразу после завершения транзакции.

В то время как некоторые из лучших кредитных карт предлагают льготные периоды, которые длятся до 25 дней, другие кредитные карты вообще не предлагают льготные периоды или предлагают очень короткие льготные периоды. Обратите внимание на мелкий шрифт в соглашении о кредитной карте, чтобы точно знать, в течение какого времени вам нужно погасить остаток, прежде чем начнут начисляться проценты.

Сколько длится льготный период по кредитной карте?

Благодаря Закону о кредитных картах от 2009 года кредиторы по закону обязаны предоставить держателям карт не менее 21 дня между окончанием их ежемесячного платежного цикла и датой оплаты счета для погашения остатка по кредитной карте до того, как начнут начисляться проценты. Большинство основные кредитные карты считают эти 21 день льготным периодом и не взимают проценты с баланса этого платежного цикла, пока льготный период не закончится.

Большинство основные кредитные карты считают эти 21 день льготным периодом и не взимают проценты с баланса этого платежного цикла, пока льготный период не закончится.

Как максимально эффективно использовать льготный период

До тех пор, пока у вас остается остаток на кредитной карте, вы можете списывать новые покупки со своей кредитной карты и оплачивать их до установленного срока, чтобы не платить проценты. Но если вы хотите использовать льготный период, чтобы избежать начисления процентов, рассмотрите следующие шаги:

Своевременно и полностью оплачивайте ежемесячный отчет

Уплата полной суммы поможет вам избежать начисления процентов. Если вы не можете полностью погасить баланс выписки, попробуйте внести меньший платеж (не меньше минимального платежа). На любую сумму, оставшуюся на балансе вашей выписки, начнут начисляться проценты — как и на любые новые покупки, списанные с карты, — но чем меньше у вас остаток, тем меньше вы потратите на проценты.

Дайте себе дополнительное время между покупками

Если вы хотите еще больше использовать свой льготный период, рассчитывайте покупки по кредитной карте, чтобы воспользоваться платежным циклом вашей карты. Помните, что льготный период начинается с закрытия платежного цикла. Таким образом, если вы используете свою кредитную карту для крупной покупки в начале платежного цикла, у вас есть полный цикл плюс льготный период, прежде чем эмитент вашей кредитной карты начнет взимать проценты с этой покупки. Это может дать вам почти два месяца займа с нулевой процентной ставкой.

Создайте бюджет

Вам будет легче управлять ежемесячными расходами, если вы составите бюджет. Кроме того, как только вы поймете, как максимально использовать свой льготный период, вы сможете относиться к своей кредитной карте как к беспроцентному кредиту. Если вы ежемесячно полностью оплачиваете баланс своей выписки до окончания льготного периода, вам не придется беспокоиться о выплате процентов по любой из ваших покупок.

Что произойдет, если вы перенесете остаток по истечении льготного периода?

Если вы не погасите баланс своей выписки полностью до окончания льготного периода, вы потеряете льготный период на своей кредитной карте. Это означает, что как на ваш текущий баланс, так и на любые новые покупки сразу же начнут начисляться проценты.

После нескольких циклов полных платежей эмитент вашей кредитной карты, скорее всего, восстановит ваш льготный период, если у вас больше нет остатка.

Если вы не хотите платить проценты по кредитной карте, у вас есть два варианта. Вы можете погасить остаток до окончания льготного периода или подать заявку на получение кредитной карты с нулевой процентной ставкой, которая предлагает 0 процентов годовых на покупки на срок до 21 месяца. Использование кредитной карты с 0-процентной годовой процентной ставкой может сэкономить приличную сумму денег, если вы знаете, что не сможете сразу погасить остаток. Если вы воспользуетесь этим полным 21-месячным окном, вы сможете значительно сэкономить на выплате процентов.

Проценты могут быстро накапливаться

Давайте посмотрим, как быстро могут накапливаться проценты, если у вас нет предложения с нулевой процентной ставкой. Если ваша годовая процентная ставка составляет 16,99 процента (и при условии, что вы не совершаете новых покупок в течение расчетного периода), ваша ежедневная процентная ставка составляет примерно 0,05 процента. Таким образом, если в начале платежного цикла ваш баланс составляет 100 долларов США, к концу дня ваш баланс увеличится на 0,05 цента до 100,05 долларов США. Затем на следующий день с вас снова будет взиматься процентная ставка в размере 0,05 процента, но с новым более высоким балансом в размере 100,05 долларов США, что увеличивает баланс до 100,10 долларов США к концу дня. Затем цикл продолжается, и сумма, которую вы должны в виде процентов, растет.

Можно ли продлить льготный период?

Не существует жестких и быстрых правил, когда речь идет о продлении вашего льготного периода. В большинстве случаев вам не будет предоставлен расширенный льготный период, если вы просто спросите своего эмитента.