Что будет если кредит не оплатить: Что будет если не платить потребительский кредит: последствия неуплаты долга

Содержание

Просроченный кредит. Что делать?

Просроченный кредит. Что делать?

Как избежать лишних проблем, если нечем платить по кредиту

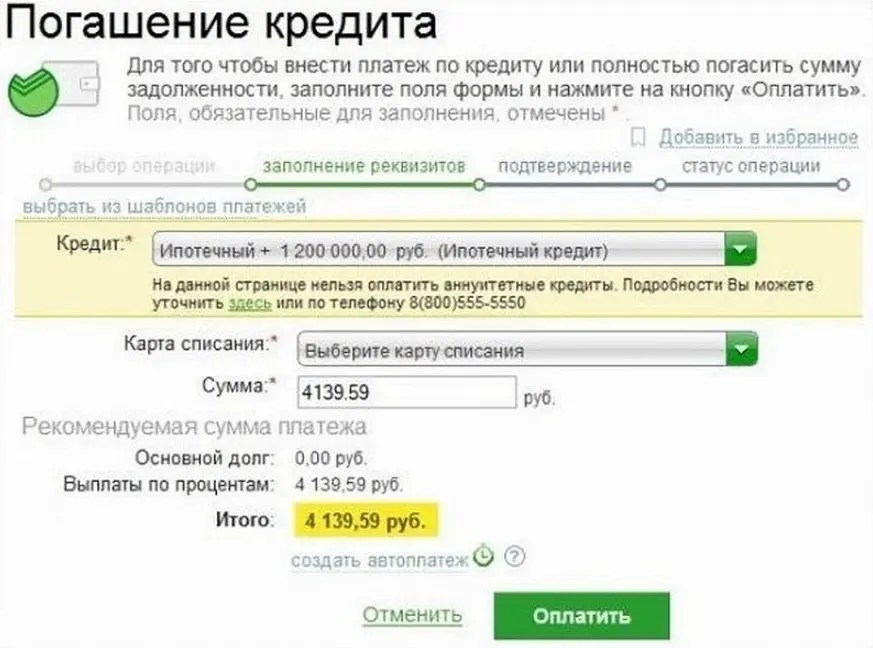

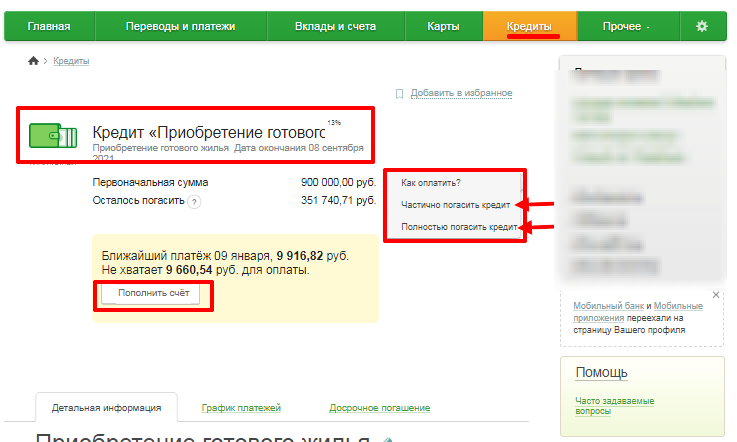

Любой кредит предполагает четкий график проведения платежей. Банк ожидает от клиента, что ежемесячные платежи будут поступать до конкретной расчетной даты. Если же к ее наступлению денег на счету не окажется, то банк делает отметку о том, что кредит просрочен. Что делать должнику в этой ситуации?

Андрей Жуматий

Редактор

финансы, личные финансы, экономика, энергетика, малый и средний бизнес

Обновлено 22 ноября 2021

Для начала пройдите небольшой тест и узнайте, насколько верно вы бы поступили в такой ситуации.

Что будет делать банк?

Если просрочка по кредиту 2 дня, то, скорее всего, банк отнесется к этому лояльно. Бывает, что клиент или невовремя получил зарплату, или попросту забыл внести очередной платеж. В банках к такому привыкли. Хотя, штраф за эти два дня все равно насчитают. Нужно лишь через два дня внести нужную сумму с небольшим штрафом и конфликт будет исчерпан.

Нужно лишь через два дня внести нужную сумму с небольшим штрафом и конфликт будет исчерпан.

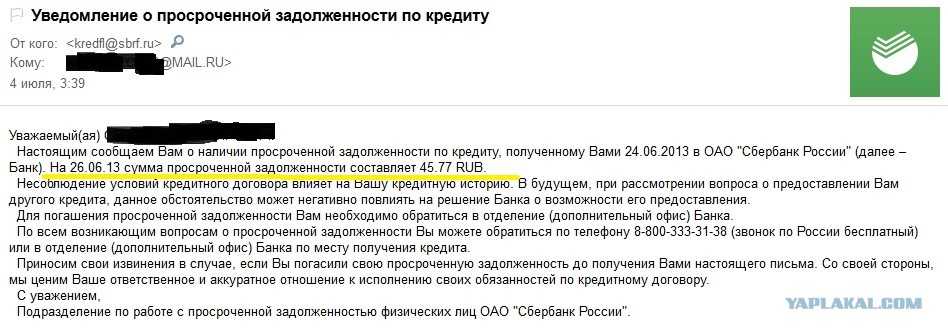

Гораздо хуже, если просрочка по кредиту 2 месяца или больше. В такую ситуацию можно попасть из-за внезапной потери работы или тяжелой болезни. Столь затянувшиеся просроченные кредиты банком воспринимают крайне негативно. Особенно, когда клиенты не идут на контакт, игнорируют звонки и сообщения с требованием погасить долг. Тогда банкиры начинают предпринимать меры.

Когда просрочка составляет от недели до месяца, они будут активно звонить клиенту, напоминая о том, что надо погасить долг. Если кредит не обслуживается от двух до трех месяцев, то клиента переводят в разряд проблемных. В этом случае с ним начинает работать внутренний отдел банка по возврату просроченной задолженности. Это сотрудники, которые активно звонят самому должнику, членам его семьи, поручителям (если такие указаны в кредитном договоре), шлют письма по всем известным адресам с требованием рассчитаться по кредиту.

Если это не помогает и срок просрочки превышает три месяца, то банк может продать проблемный кредит коллекторам. Те славятся своими методами психологического давления на клиента. Они по сути, делают то же, что и банк – названивают должнику, его близким, его начальству и коллегам – но только гораздо более агрессивно, создавая массу проблем и неловких ситуаций.

Те славятся своими методами психологического давления на клиента. Они по сути, делают то же, что и банк – названивают должнику, его близким, его начальству и коллегам – но только гораздо более агрессивно, создавая массу проблем и неловких ситуаций.

Нередко это срабатывает, и должник предпочитает найти деньги и рассчитаться, чем все это терпеть.

Если же и коллекторы не справились, то дальше, возможно, будет суд. Иск на должника подает либо сам банк, либо компания, которой он при желании может продать право взыскания долга. Иногда банки целыми портфелями продают проблемные кредиты тем же коллекторам за небольшую часть от суммы долга, чтобы хоть частично компенсировать свои потери.

Почему «возможно» будет иск? Вероятность его появления напрямую зависит от суммы и вида кредита. Потребительские займы с суммой просрочки 5-20 тысяч гривен вряд ли станут причиной судебных разбирательств. Кредитору это просто невыгодно, поскольку судебные издержки это тоже деньги. Гораздо выше шанс нарваться на иск, если речь идет о сумме долга в 20-50 тысяч гривен. Ну и если она больше или же если кредит залоговый (ипотека или автокредит) то тут суда не избежать наверняка.

Ну и если она больше или же если кредит залоговый (ипотека или автокредит) то тут суда не избежать наверняка.

До этого, конечно, лучше не доводить. Ведь любые просрочки портят кредитную историю клиента, восстановить которую будет очень непросто.

Вся информация о взятых человеком кредитах, о его платежной дисциплине собирается специальными организациями – бюро кредитных историй. С их помощью банки обмениваются данными о должниках. И каждая новая просрочка непременно отобразится в кредитной истории человека, и о ней будет знать не только текущий кредитов, но все потенциальные. Клиента с плохой кредитной историей это может надолго лишить возможности брать займы не только в банках, но и кредиты на карту в МФО.

Что делать должнику?

Как договориться с банком о просроченном кредите? Если не можете платить, нужно обратиться в банк и честно, детально рассказать о возникшей ситуации. Крайне желательно взять с собой документы, которые подтвердят ваши слова. Остались без работы – возьмите трудовую книжку, заболели – справку от врача и т.п. Это не гарантирует понимание со стороны банка, но в разы повышает шансы на то, что он войдет в положение клиента. Особенно, если ранее тот добросовестно выполнял свои обязательства. Предоставить ему кредитные каникулы или реструктуризировать долг может быть в разы проще и дешевле, чем отлавливать его силами отдела по взысканию просрочки или продавать за бесценок долг коллекторам.

Остались без работы – возьмите трудовую книжку, заболели – справку от врача и т.п. Это не гарантирует понимание со стороны банка, но в разы повышает шансы на то, что он войдет в положение клиента. Особенно, если ранее тот добросовестно выполнял свои обязательства. Предоставить ему кредитные каникулы или реструктуризировать долг может быть в разы проще и дешевле, чем отлавливать его силами отдела по взысканию просрочки или продавать за бесценок долг коллекторам.

Реструктуризация – это пересмотр условий предоставления кредита. Банк может пойти на встречу и, например, позволить клиенту какое-то время выплачивать только тело кредита, без процентов. Есть и другие варианты: увеличить срок действия кредита или уменьшить процентную ставку по нему, благодаря чему снизится размер ежемесячного платежа. Все это не решит проблему – долг придется вернуть все равно – но сможет снять ее остроту.

Что делать, если есть большая просрочка по кредиту? Прежде всего, нужно оценить свои шансы: насколько быстро получится найти деньги и погасить задолженность. Как вариант, можно попробовать перекредитоваться в другом банке или микрофинансовой организации чтобы погасить текущий кредит – рефинансировать его. В этом случае нужно убедить нового кредитора в том, что вы действительно будете платить. Ведь забирать себе чужих проблемных должников ему вряд ли будет интересно.

Как вариант, можно попробовать перекредитоваться в другом банке или микрофинансовой организации чтобы погасить текущий кредит – рефинансировать его. В этом случае нужно убедить нового кредитора в том, что вы действительно будете платить. Ведь забирать себе чужих проблемных должников ему вряд ли будет интересно.

Нужно также быть осторожным, если решитесь перекредитовываться в МФО. В этом есть смысл лишь в том случае, если вы уверены, что сможете закрыть долг на протяжении одной-трех недель. Новым клиентам на этот срок они могут выдать кредит почти бесплатно (под 0,01% годовых). Но учтите, что если вы не сможете вовремя погасить долг МФО, то это лишь усугубит проблему. Ведь микрофинансовые компании с их последующими драконовскими процентами – худший вариант для длительного перекредитования.

Выводы и рекомендации

Кредиты – крайне полезная услуга. Бывают ситуации, когда они здорово выручают и могут быть выгодными как банкам, так и их клиентам. И чем добросовестнее клиент их выплачивает, тем больше ему потом доверяют банки. Но к ним нужно подходить ответственно, иначе они могут стать проблемой.

И чем добросовестнее клиент их выплачивает, тем больше ему потом доверяют банки. Но к ним нужно подходить ответственно, иначе они могут стать проблемой.

Если вы попали в сложную ситуацию с банковским кредитом, то ни в коем случае не нужно скрываться или пускать ситуацию на самотек. Рекомендуем придерживаться такой последовательности действий:

- Придите в банк и расскажите о том, что случилось – почему вы не можете платить и как долго это может продлиться. Желательно на руках иметь документы, которые подтвердят ваши слова: трудовая книжки или справка об увольнении, справка от врача о болезни или нетрудоспособности и т.п.

- Попытайтесь реструктуризировать долг – договориться о кредитных каникулах или снижении процентной ставки, продлить срок действия кредитного договора.

- Если договориться с банком не получилось, то попытайтесь рефинансировать свой кредит.

Наказание за неуплату личного займа

Каковы последствия или наказание за неуплату личного займа?

Потребительские кредиты представляют собой необеспеченные кредиты, которые предоставляются без каких-либо ограничений по конечному использованию. В последние годы спрос на личные кредиты резко возрос из-за легкости, с которой выдаются личные кредиты. Просто потому, что он легко доступен и с быстрым временем обработки, вы не должны поддаваться искушению и подать заявку на него, не подумав дважды. Вы должны учитывать свою доступность и брать кредит только в случае необходимости.

В последние годы спрос на личные кредиты резко возрос из-за легкости, с которой выдаются личные кредиты. Просто потому, что он легко доступен и с быстрым временем обработки, вы не должны поддаваться искушению и подать заявку на него, не подумав дважды. Вы должны учитывать свою доступность и брать кредит только в случае необходимости.

Если вы не планируете свои финансы и берете займы беспорядочно, есть большая вероятность, что вы окажетесь в финансовой неразберихе, которая приведет к невыплате долга. Читайте дальше, чтобы понять последствия и наказание за неуплату личных кредитов.

Что произойдет, если персональный кредит EMI не будет выплачен?

После выполнения Критериев приемлемости для личного кредита и подачи кредитных документов вы обязуетесь погасить кредит в течение срока, который вы выбрали, равными ежемесячными платежами (EMI). Это означает, что вам придется платить фиксированную сумму в установленную дату каждый месяц. Если вы не спланировали свои финансы тщательно или если вы не можете оплатить личный EMI из-за неизбежных обстоятельств, вам придется нести основную тяжесть наказания за неуплату личных кредитов.

Если вы не спланировали свои финансы тщательно или если вы не можете оплатить личный EMI из-за неизбежных обстоятельств, вам придется нести основную тяжесть наказания за неуплату личных кредитов.

- Напоминания по электронной почте, SMS, уведомление или телефонный звонок от кредитора, если вы пропустите хотя бы один EMI. Если платеж по-прежнему не произведен и причины неуплаты реальны, кредитор может предоставить вам дополнительное время сверх установленного срока.

- Несмотря на продление срока, если EMI не будет оплачен, вам грозят штрафы. Кроме того, это негативно скажется на вашей кредитной истории.

- Личный кредит будет классифицирован как безнадежный актив, если дефолт продолжится и приведет к невыплате 3 EMI подряд. Самое строгое наказание за неуплату личных кредитов — это провал в кредитном рейтинге. Каждый кредитор будет информировать Transunion Cibil о поведении человека при погашении долга. С каждым пропущенным EMI ваш балл по cibil будет снижаться на 50–70 баллов.

Постоянная задержка в погашении вашего EMI резко снизит ваш кредитный рейтинг и может снизить ваши шансы на получение дополнительных кредитов.

Постоянная задержка в погашении вашего EMI резко снизит ваш кредитный рейтинг и может снизить ваши шансы на получение дополнительных кредитов.

Постоянная задержка в погашении вашего EMI резко снизит ваш кредитный рейтинг и может снизить ваши шансы на получение дополнительных кредитов.

Постоянная задержка в погашении вашего EMI резко снизит ваш кредитный рейтинг и может снизить ваши шансы на получение дополнительных кредитов.Судебные иски и наказание за неуплату личного займа

Частный заем будет классифицироваться как безнадежный актив, если заемщик не выполнит свои обязательства более 90 дней. Если ссуда не будет погашена даже через 180 дней, кредитор имеет право подать в суд на заемщика в соответствии с разделом 138 Закона об оборотных инструментах 1881 года. отзывное письмо. Письмо об отзыве будет последним напоминанием, в котором будет особо упомянуто, что кредитор будет действовать в судебном порядке, если долги не будут погашены в течение определенной даты.

Совет: Проверьте кредитный рейтинг перед подачей заявки на кредит

Если заемщик обращается к кредитору и приводит уважительные причины невозврата, то кредитор может предоставить такие варианты, как реструктуризация кредита. Реструктуризация позволит заемщику погасить долги.

Реструктуризация позволит заемщику погасить долги.

С другой стороны, если заемщик увел средства и умышленно уклоняется от погашения кредита или если предмет залога продается (в случае обеспеченных личных кредитов) без ведома кредитора, то будет возбуждено уголовное дело. быть предъявлено к заемщику в качестве наказания за неуплату личного кредита.

Хотя кредитор имеет право подать в суд на неплатежеспособных заемщиков, заемщики имеют определенные права.

- Право на уведомление — право знать факты дела, т. е. обвинения против заинтересованной стороны

- права на справедливую стоимость — право знать стоимость, по которой продается актив

- ‘Право быть услышанным’ — право выражать свое мнение.

- Право на вежливое обращение — Право на достойное обращение.

- Права требования на остаток — Права на остаточную стоимость после присвоения неоплаченного обязательства выручкой от продажи актива

Рекомендуется не доводить ситуацию до судебного иска. Штраф за задержку платежа, за которым следуют судебные издержки, может сильно ударить по вашему карману.

Штраф за задержку платежа, за которым следуют судебные издержки, может сильно ударить по вашему карману.

Что произойдет, если кто-то не выполнит обязательства по обеспеченным кредитам?

Ссуды, в которых предлагается обеспечение, такое как золото, имущество, полисы LIC, NSC и т. д., называются обеспеченными ссудами. Наказание за непогашение личных кредитов, обеспеченных ипотекой имущества или залогом драгоценностей, LICP или NSC, совершенно другое. Начальные шаги восстановления, такие как отправка напоминаний, аналогичны необеспеченным кредитам . Когда заемщик не отвечает на такие напоминания, кредитор направляет заемщику уведомление о продаже актива вместе с датой аукциона.

В случае ипотечного кредита после того, как кредит классифицируется как недействующий актив, будет отправлено уведомление в соответствии с Законом SARFAESI с достаточным сроком для погашения взносов в рамках закона. Если оплата не будет произведена в течение разрешенного времени, следующим шагом будет отправка уведомления о том, что недвижимость будет продана с аукциона в определенную дату. Также будет указана резервная стоимость, установленная для аукциона. Промежуток времени между датой объявления и датой аукциона составляет один месяц. Если заемщик погасит взносы в течение этого времени, аукцион будет отменен.

Также будет указана резервная стоимость, установленная для аукциона. Промежуток времени между датой объявления и датой аукциона составляет один месяц. Если заемщик погасит взносы в течение этого времени, аукцион будет отменен.

В случае продажи актива заемщик будет иметь право требовать остаточную стоимость из выручки от продажи после того, как все взносы будут выплачены.

Влияние невыплаты личного кредита на кредитный рейтинг

Кредитор будет информировать кредитное бюро о поведении отдельных заемщиков при погашении. Каждый пропущенный EMI будет записан в кредитной истории заемщика. Каждый раз будет падение кредитного рейтинга на 50-70 баллов. Если дефолт продолжается последовательно в течение трех месяцев, персональный кредит будет классифицирован как недействующий актив, и об этом будет сообщено в бюро кредитных историй. Это сильно повлияет на кредитный рейтинг и может стать для вас затруднительным получение дополнительных кредитов. Это сведет на нет ваши шансы на получение крупных кредитов, таких как ипотечные кредиты.

Поэтому рекомендуется разумно планировать свои финансы и брать взаймы только в случае необходимости и если вы можете себе это позволить.

Последствия отсутствия платежей EMI по личному кредиту

Отсутствие платежей EMI по личному кредиту имеет следующие последствия. Это в дополнение к наказанию за неуплату личного кредита.

- Накопление ответственности: Концепция EMI была введена для облегчения бремени погашения кредита. Отсутствующие платежи EMI по личному кредиту сведут на нет цель, поскольку это приведет к накоплению ответственности. Кроме того, штраф, взимаемый за такие задержки и пропущенные платежи, увеличит стоимость кредита, что еще больше усложнит погашение обязательства.

- Падение кредитного рейтинга: Минимальный кредитный рейтинг , необходимый для легкого одобрения любого кредита или кредитной карты, составляет 750. Ваша цель должна состоять в том, чтобы поддерживать кредитный рейтинг выше 750, чтобы осуществить большие мечты, такие как владение домом. Отсутствие платежей EMI по личному кредиту негативно повлияет на кредитный рейтинг, что затруднит вам получение крупных кредитов, таких как жилищные кредиты, и ваша мечта о владении домом останется мечтой.

- Юридический иск: Вы будете привлечены к судебной ответственности, если будете продолжать пропускать выплаты EMI по личному кредиту более 180 дней. Кредитор предоставит вам достаточное послабление в виде продления срока платежа EMI, предоставления моратория на кредит и т. д., а окончательной мерой восстановления будет судебный иск.

Отсутствие платежей EMI по личному кредиту негативно повлияет на кредитный рейтинг, что затруднит вам получение крупных кредитов, таких как жилищные кредиты, и ваша мечта о владении домом останется мечтой.

Отсутствие платежей EMI по личному кредиту негативно повлияет на кредитный рейтинг, что затруднит вам получение крупных кредитов, таких как жилищные кредиты, и ваша мечта о владении домом останется мечтой.Как избежать дефолта или невыплаты личного кредита?

Невыплата личных кредитов может быть вызвана непредвиденными обстоятельствами, такими как временное увольнение, неотложная медицинская помощь, потери в бизнесе и т. д. Это также может быть связано с незапланированными финансовыми обязательствами. Есть несколько тактичных способов избежать дефолта по личным кредитам.

- Хорошо спланированный бюджет: Это самый разумный способ избежать дефолта по кредиту. Каждый кредитор предоставляет простой финансовый инструмент, то есть калькулятор EMI, для расчета вероятного EMI для определенной суммы, срока и процентной ставки. Планируйте EMI по отношению к вашему ежемесячному доходу, и вы сможете беспрепятственно погашать кредит до конца срока пребывания в должности.

- Обсуждение с кредитором : Обсудите свое финансовое положение с вашим кредитором, чтобы получить некоторое послабление в виде продления срока платежа или моратория, в зависимости от обстоятельств.

- Частичные платежи: Частичные платежи при наличии излишков средств для снижения EMI.

- Сократите расходы: Планируйте свои финансы и сократите ненужные расходы, чтобы сэкономить средства для личного кредита EMI.

Каждый кредитор предоставляет простой финансовый инструмент, то есть калькулятор EMI, для расчета вероятного EMI для определенной суммы, срока и процентной ставки. Планируйте EMI по отношению к вашему ежемесячному доходу, и вы сможете беспрепятственно погашать кредит до конца срока пребывания в должности.

Каждый кредитор предоставляет простой финансовый инструмент, то есть калькулятор EMI, для расчета вероятного EMI для определенной суммы, срока и процентной ставки. Планируйте EMI по отношению к вашему ежемесячному доходу, и вы сможете беспрепятственно погашать кредит до конца срока пребывания в должности.Заключение

Получение личного кредита является финансовым обязательством, которое должно быть выполнено безукоризненно. Планирование ежемесячного бюджета с учетом дополнительного бремени в виде личного кредита EMI на срок до 60 месяцев крайне важно, чтобы избежать пропуска или задержки EMI и избавить себя от наказания за непогашение личного кредита.

Также проверьте: CIBIL Score for Personal Loan

Что произойдет, если заемщик не погасит кредит

, финансирование транспортного средства, расходы на свадьбу и т. д.

Банк также проверяет ваши 5C (т. е. емкость, капитал, состояние, залог и характер), прежде чем выдать вам личный кредит.

Это гарантирует банку, что вы в состоянии погасить всю сумму кредита вовремя.

Однако в некоторых крайних случаях заемщики не выполняют обязательства по погашению EMI и не выплачивают сумму кредита из-за неплатежеспособности или намеренного невыполнения обязательств.

Согласно данным, опубликованным CRIF High Mark, уровень просроченной задолженности в Индии подскочил до 12,7% по состоянию на март 2021 г. по сравнению с 8,2% в марте 2020 г. и всего около 4% в конце марта 2019 г.

Все эти данные коррелируют с уровнями просрочек от 30 до 180 дней и показывают, как люди, пользующиеся личными кредитами, прибегали к тому, чтобы не погашать свои долги вовремя.

Это открывает целую новую цепочку событий, и банки начинают процесс возврата кредита от неплательщиков, что приводит к различным негативным последствиям из-за невыплаты.

Содержание

- Негативные последствия невозврата потребительского кредита

- Трудности с получением нового кредита

- Что вы должны сделать, если вы не выполняете обязательства

- Дефолт по обеспеченным кредитам

Потребительские кредиты — это удобный способ получить деньги, когда они вам нужны, но если вы не погасите кредит вовремя, вы можете столкнуться с перечисленными ниже проблемами:

Более высокая долговая нагрузка Способ погашения кредита по сравнению с единовременным погашением. Многие люди среднего класса предпочитают вариант EMI для постепенного погашения сумм кредита. Здесь вы платите регулярные ежемесячные платежи, чтобы уменьшить бремя кредита.

Но когда вы не выполняете платежи EMI, это увеличивает ваши обязательства.

Но когда вы не выполняете платежи EMI, это увеличивает ваши обязательства.

Вы обязаны выплатить всю причитающуюся сумму, включая платежные штрафы, в течение оставшегося срока пребывания в должности.

Уменьшает кредитный рейтинг

Как заемщик, вы должны понимать значение кредитного рейтинга. Хороший кредитный рейтинг облегчает получение одобрения кредита. В результате вам выгодно поддерживать хороший кредитный рейтинг.

В течение срока действия кредита кредиторы информируют вас о вашем поведении при погашении кредитных бюро, которые обновляют ваш рейтинг CIBIL.

Таким образом, невыполнение даже одного платежа EMI может снизить ваш кредитный рейтинг на 50-70 баллов, что повлияет на вашу способность брать кредиты в будущем.

Судебный иск

Кредитор может быть снисходителен к вам, если вы пропустили только один или два платежа EMI.

Однако они могут предъявить вам иск в судебном порядке, если вы просрочили платежи EMI в течение более 180 дней. В соответствии со статьей 138 Закона об оборотных инструментах 1881 года кредитор имеет прерогативу подать иск против вас в суд и потребовать свои деньги обратно. Кроме того, если вы идентифицируете себя как умышленного неплательщика, кредитор может выдвинуть против вас уголовные обвинения в соответствии с разделами 403 и 415 IPC, 1860.

В соответствии со статьей 138 Закона об оборотных инструментах 1881 года кредитор имеет прерогативу подать иск против вас в суд и потребовать свои деньги обратно. Кроме того, если вы идентифицируете себя как умышленного неплательщика, кредитор может выдвинуть против вас уголовные обвинения в соответствии с разделами 403 и 415 IPC, 1860.

Трудности с получением нового кредита

Банк регистрирует ваши дефолты по EMI в вашем кредитном отчете.

Если вы погасили свой платеж по умолчанию до 180 дней, проблем не будет. В противном случае кредитор сообщит о вашем кредитном статусе как «списанном» в бюро кредитных историй. Это укажет на то, что ваша история не соответствует требованиям EMI, что затруднит получение вами нового кредита.

Ваши права заемщика

Когда вы берете кредит, вам как заемщику предоставляются определенные права и защита. Мы перечислили ряд тех прав, которыми вы обладаете по закону-

Надлежащее уведомление

- Банк обязан информировать вас о ваших взносах в случае, если вы пропустили платеж EMI.

- Вы можете попросить банк предоставить вам достаточный период уведомления для оплаты ваших взносов.

Кроме того, чтобы инициировать процедуру взыскания против вас, банк обязан направить вам уведомление не менее чем за 7 дней до начала процедуры.

Время звонка

- Существует фиксированное время между 7:00 и 19:00. когда банк может связаться с вами.

- Это означает, что банк не может звонить вам в любое время и беспокоить вас.

- Кроме того, банки обязаны подготовить документ, в котором указано время, количество звонков и содержание разговора.

- Следовательно, вы имеете право уведомить их, чтобы они не звонили вам в определенное время, и банк не может отказать.

Гражданское поведение

Банкам запрещено передавать информацию о вашем непогашенном EMI другим сторонам.

Предполагается, что они уважают вашу конфиденциальность, сохраняя вашу запись по умолчанию среди своих сотрудников.

Кроме того, если представитель банка совершает неправомерные действия, такие как крик, ненормативная лексика, физическое запугивание или насилие по отношению к вам, вы имеете законное право возбудить уголовное дело.

Место контакта

Банк должен попросить вас выбрать место контакта, поскольку это зависит от вашего выбора места встречи.

Однако, если вы не можете определиться с местом встречи, представитель банка может приехать к вам домой.

Если вас нет дома, они могут посетить ваше рабочее место, чтобы встретиться с вами.

Возврат имущества во владение

Типовая политика, разработанная Индийской ассоциацией банков в отношении сбора взносов, также включает надлежащие рекомендации по обращению во владение имущества, в которых говорится:

вернуть свои деньги.

Они должны отправить предварительное уведомление неплательщику с четким указанием всех деталей.

Принимая активы на хранение, банк обязан обеспечить разумную сохранность этих активов.

Но, если они получают больше денег, чем сумма кредита после продажи этих активов, они должны вернуть разницу заемщику.

Сведения об агентах по взысканию долгов

Как правило, банки нанимают профессиональных агентов по взысканию долгов для работы с неплатежеспособными заемщиками с целью возврата их денег.

Таким образом, заемщики имеют право знать подробности о агенте по взысканию долгов в своем отделении банка.

Мы надеемся, что к концу этой статьи вы получили представление о последствиях дефолта и о том, как, используя свои права и применяя эффективные методы, вы можете справиться с такой сложной ситуацией.

Итак, это проблемные ситуации, с которыми вы можете столкнуться, если пропустите свои EMI, но если вы уже объявили себя неплательщиком, продолжайте читать наш список эффективных методов, которые помогут вам разобраться.

Что делать в случае невыполнения обязательств

Вот методы, которые вы можете использовать, чтобы избавить себя от бремени кредита, если вы уже объявили себя неплательщиком по кредиту-

Составление бюджета

Планирование ежемесячных расходов поможет избежать ненужных расходов.

Вы можете отслеживать, куда уходят ваши деньги, и, чтобы сэкономить деньги на платежах EMI, вы должны отказаться от своих желаний и сосредоточиться на своих потребностях.

Если вы не в финансовом благополучии, лучше ограничить использование кредитных карт. Это убережет вас от траты денег на высокие процентные ставки и дополнительные налоги.

Информирование кредитора

Если вы рискуете стать неплательщиком по какой-либо личной причине, то лучше сообщить кредитору о вашей ситуации.

Показав свои предыдущие документы о подтвержденных платежах EMI, вы можете убедить их предоставить вам больше времени или разрешить вам платить меньшими EMI.

Этот метод может убедить вашего кредитора отложить некоторые ваши платежи EMI или предоставить вам другое решение.

Отсрочка платежа EMI

Рекомендуется связаться со своим кредитором и объяснить настоящую причину, например, неотложную медицинскую помощь, когда вы тратите свои деньги.

В этом случае банк может отложить ваш платеж EMI на следующий месяц. Это даст вам месяц, чтобы организовать деньги и без промедления внести двухмесячные EMI. Однако банк взимает комиссию за просрочку платежа за отсрочку EMI.

Это даст вам месяц, чтобы организовать деньги и без промедления внести двухмесячные EMI. Однако банк взимает комиссию за просрочку платежа за отсрочку EMI.

Продление срока владения

По долгосрочным причинам, таким как сокращение заработной платы или потеря работы, лучше попросить кредитора реструктурировать формат вашего кредита, продлив срок пребывания в должности.

Это защитит вас от хлопот и позволит вам встать на путь погашения EMI.

Гибкость в выплате процентов

Этот вариант обычно не предоставляется, но вы можете рассмотреть его, если у вас хороший послужной список и хорошие отношения с банком.

Чтобы снять финансовый стресс, банк может разрешить вам платить только проценты в течение нескольких месяцев.

Тем не менее, вы должны отправить свой запрос о гибкости выплаты процентов в письменном виде, указав фиксированное время, когда вы хотите послабления и гарантии того, что после этого ваши платежи EMI будут в порядке.

Ликвидация инвестиций

Ликвидация ваших инвестиций является одним из приемлемых вариантов, когда вам не нужно выступать перед кредитором.

Вы можете ликвидировать свои инвестиции, чтобы получить освобождение от непогашенной ссуды. Это зависит от того, сколько инвестиций вы хотите продать и по какой цене. Таким образом, инвестиции могут уберечь вас от высоких процентов по просроченному кредиту.

Обратитесь за поддержкой к семье и друзьям

Прежде чем представить вашу просьбу семье и друзьям, лучше понять сумму, которая вам нужна для погашения вашего кредитного бремени.

Для некоторых людей это может показаться не идеальным вариантом, но вместо того, чтобы сталкиваться с какими-либо судебными исками со стороны кредитора, можно обратиться за поддержкой к своей семье или друзьям.

Расчет по кредиту

Если ни один из вышеперечисленных вариантов вам не подходит, обсудите с вашим банком возможность погашения кредита.

Это означает, что какую бы часть суммы кредита вы ни заплатили своему банку, они будут считать ее погашенной ссудой и не будут требовать от вас дальнейших выплат по кредиту.

Но по сравнению с другими вариантами погашение кредита более жестко влияет на ваш кредитный рейтинг и сводит к нулю ваши шансы на одобрение кредита в будущем.

Таким образом, эти методы помогут вам избавиться от ярлыка постоянного неплательщика, но при использовании этих методов вы должны знать права заемщика, чтобы защитить себя от любой эксплуатации со стороны кредитора.

Дефолт по обеспеченным кредитам

Обеспеченные кредиты требуют актива или залога в качестве залога. Залогом может быть что-либо, имеющее материальную ценность, например, драгоценности, недвижимость и так далее. Если кто-то не уплачивает EMI вовремя, банк / кредитор принимает решение о продаже или аукционе залога и отправляет заемщику письмо с указанием даты продажи или аукциона. Однако заемщик имеет право на сумму, оставшуюся после завершения аукциона и уплаты необходимых взносов.

Аукцион можно предотвратить, если заемщик решит оплатить долги даже после того, как письмо было отправлено.