Что будет если не отдать банку кредит: Что будет если не платить потребительский кредит: последствия неуплаты долга

Содержание

Что важно знать, кто планирует операции с недвижимостью в 2023 году

— принять решение об изменении в уставе названия объединения на товарищество собственников недвижимости — ТСН;

— подать в Росреестр заявления об изменении вида разрешенного использования своих участков на земли для ИЖС и приложить к ним выписку из протокола собрания о переименовании общества в ТСН;

-устав сдать на регистрацию в ИФНС. К нему приложить расписки о сдаче в Росреестр заявлений об изменении вида разрешенного использования земель.

При этом необходимо понимать, что обязательно должны быть соблюдены следующие условия:

— земли ТСН находятся в населенном пункте;

— на всех участках есть жилые дома, и сведения о них внесены в ЕГРН.

Еще одна важная проблема касается выдачи дубликата потерянной закладной. Напомним, что закладная — это именная ценная бумага, которую оформляет банк, когда выдает ипотеку. С 2018 года банки в основном применяют электронные закладные, но по старым кредитам осталось немало бумажных.

Когда кредит погашен, заемщик получает закладную по акту приема-передачи. В закладной банк ставит отметку о выплате кредита. На основании этой отметки Росреестр исключает из ЕГРН запись об ипотеке недвижимости — в течение трех рабочих дней.

Восстановить документ можно в таком порядке:

— банк составляет дубликат закладной;

— вместе с бывшим должником подает в Росреестр заявление о выдаче закладной и подготовленный им экземпляр закладной с пометкой «дубликат».

— Росреестр проверяет свою версию закладной с представленным дубликатом и, если все сходится, заверяет документ.

Дубликат закладной необходимо выдать банку, при этом не имеет значения, кто потерял закладную. До момента, пока в закладной не сделана запись о погашении кредита, ею владеет банк. Он должен поставить на закладной отметку о выплате кредита и отдать заемщику. Только после этого заемщик сможет прийти в Росреестр и снять обременение.

Что происходит с арестом недвижимости после признания сделки недействительной. Напомним, что совершенную сделку с недвижимостью можно оспорить в суде.

Напомним, что совершенную сделку с недвижимостью можно оспорить в суде.

Решение суда об отмене сделки считается основанием для применения последствий недействительности: в ЕГРН вносится запись о возобновлении права собственности за прежним владельцем.

Но бывает так, что, когда суд выносит решение, на недвижимости уже стоит арест или запрет регистрационных действий.

Запреты накладывают судебные приставы. Снять арест Росреестр самостоятельно не может, а суды в решениях об этом часто ничего не пишут. Как отмечают в Росреестр, регистратор не должен бездумно выполнять решение суда. Он обязан изучить его и саму ситуацию и оценить, не приведет ли утрата ареста к негативным последствиям, во избежание которых налагался запрет. Если есть сомнения, регистратор должен сделать запрос в суд или приставам, которые наложили арест.

Если таких сомнений нет или дали ответ, что все нормально, можно регистрировать обратный переход права собственности.

В Росреестр также обращаются люди, которые хотят зарегистрировать права на приватизированную недвижимость. В том числе когда приватизация завершена до 21 июля 1997 года — даты вступления в силу закона о госрегистрации прав на имущество.

В том числе когда приватизация завершена до 21 июля 1997 года — даты вступления в силу закона о госрегистрации прав на имущество.

Права на недвижимость, которые появились до этой даты, считаются «ранее возникшими». Сведений о них в ЕГРН нет, но они юридически действительны.

Согласно разъяснением Росреестра, в этом случае регистрацию следует считать подтверждением уже существующего права, то есть госпошлину платить не надо.

Однако, надо помнить, что регистрация должна быть только на тот объект и в том объеме, которые указаны в правоустанавливающем документе. Если владелец жилья одновременно приносит соглашение об определении долей и просит выделить их, то это обычная регистрация.

Можно ли поставить на кадастровый учет участок, если его границы пересеклись с лесом? Напомним, что земли лесного фонда учтены в специальном государственном реестре, на них нельзя строить жилые дома или заниматься садоводством.

Информация в ЕГРН может противоречить данным в реестре земель лесного фонда, то есть на местности границы участков пересекаются. Или же, по данным межевого плана, у участка категория, которая позволяет строить дом. Тогда приоритет отдается межевому плану: земли исключают из лесного фонда, а данные в реестрах приводят к единству.

Или же, по данным межевого плана, у участка категория, которая позволяет строить дом. Тогда приоритет отдается межевому плану: земли исключают из лесного фонда, а данные в реестрах приводят к единству.

В законе есть упоминание, что, если собственность на земельный участок зарегистрирована до 1 января 2016 года и теперь нужно уточнить границы, так как выявлено пересечение с лесом, это не должно стать препятствием для кадастрового учета уточненных границ.

Такое исправление Росреестр сделает, если представить межевой план. Но ничего не сказано про другой документ — карту-план. Это лесоустроительная схема с координатами границ. По ней и проводится межевание. Непонятно, можно ли исключить землю из лесного фонда на основании карты-плана.

Но только при условии, что его границы не пересекаются с границами смежных участков, данные о которых уже внесены в ЕГРН.

Расул Рысмамбетов рассказал, когда Казахстан будет зажиточным

Это нормально, когда в стране с такими природными богатствами столько бедных?

— Я думаю, недра — это не главное условие для того, чтобы стать богатыми. Возьмите Южную Корею, Швейцарию или Сингапур – там практически ничего нет, однако они далеко не бедные.

Возьмите Южную Корею, Швейцарию или Сингапур – там практически ничего нет, однако они далеко не бедные.

Может быть там нет коррупции?

— Во всех трёх странах я видел коррупцию — дело не в ней. Есть страны в три раза бедней Казахстана, но тем не менее там в 10 раз больше миллиардеров – все они разбогатели через монополии.

То есть, вы хотите сказать, что у нас не так всё плохо?

— Бывает куда хуже. Но это не причина успокоиться. Я предлагаю смотреть в ту сторону, где лучше. Допустим, та же Япония или Южная Корея, где очень сильны традиции, вплоть до лингвистических особенностей. Там невозможно нормально общаться с человеком, допустим, в той же Южной Корее, не зная его возраста. Обязательно нужно использовать определённую, одну из шести, степеней вежливости. А эти страны ещё недавно переживали то, что нам и не снилось – Япония, буквально, собирала себя после ядерных ударов. А Южная Корея восстанавливалась после 36-летней японской оккупации. Кстати, там был почти забыт родной язык.

Кстати, там был почти забыт родной язык.

То есть равняться нужно на тех, кто сейчас считается сильнейшим?

— У нас с ними много похожего, поэтому нужно учиться у них. Конечно, всё это маленькие страны, но нам нужно смотреть, как мы сможем использовать свои природные богатства. В 90-е годы у нас были сложности с привлечением инвестиций и тогда нефть стоила, по-моему, 8-10 долларов за баррель. Тогда мы начали отдавать иностранным инвесторам по соглашениям о разделе продукции месторождения, они в обмен на это инвестировали в активы средней выгодности. В этот момент нам это было нужно.

Да, тогда деваться некуда было, а сейчас все природные богатства принадлежат узкому кругу людей.

— Я думаю, комиссия по демонополизации разберётся с этими перекосами.

А вы верите в то, что справедливость будет восстановлена?

— Я финансист, а не священник, поэтому вопрос про верю или не верю – это не ко мне. Знаю, что план такой есть.

Знаю, что план такой есть.

И с чем будет разбираться эта комиссия?

— В активах есть доля инвесторов и, например, чиновников, которые «помогали» их приобрести. Это, к слову, очень схоже с проблемами возврата активов. Потому что, часть денег была выведена за границу и теперь, чтобы их вернуть, нам надо понять — где настоящие инвесторы, а где ненастоящие. Я думаю, нам нужна мощная законодательная база для того, чтобы сказать — вот, мы будем делать так, у нас есть такие-то правила и инструкции. Мы будем разграничивать, где реальные иностранные инвесторы, а где коррупционеры, которые получили взятку в виде доли.

Ваша специализация — проблемные активы? Что вы думаете о передаче ИФК в частные руки?

— Допустим, Фонд проблемных кредитов — продали уже в новом Казахстане. Там, насколько я знаю, была оценка. Но, инвестиционный фонд Казахстана — это другая интересная вещь. Например, построили текстильный комбинат в Южном Казахстане. Или, допустим, взяли денег на кожевенный завод в Семее и т.д. ИФК продали, кажется, за 10.6 млрд. тенге. В том числе, включая гарантию по стекольному заводу в Кызылорде. А сейчас изучают целесообразность продажи ИФК. Пусть это будет на совести тех, кто продал, но по идее, если бы государство вложилось в эти активы, то заработало бы больше. Когда фонд формировали, туда много активов туда поступило после Казкоммерцбанка, БТА-банка, Цеснабанка — часть кредитов они выдавали своим узкому кругу лиц. Если покопаться, можно выяснить кому именно. Поэтому их фонд и выкупал по общей стоимости, которая была на бумагах. В реальности, я знаю, допустим, у БТА-банка были активы — то ли цементный завод, который никогда не был построен, выдали на него кредит. А цементный завод стоит — минимум 100 млн. долларов. Затем вот это всё по «дутой» стоимости продали фонду проблемных кредитов? Для того чтобы эти банки спасти. Но это всё никуда не привело, как мы знаем, поэтому и переоценили те активы, которые были на балансе у фонда проблемных кредитов и продали.

Например, построили текстильный комбинат в Южном Казахстане. Или, допустим, взяли денег на кожевенный завод в Семее и т.д. ИФК продали, кажется, за 10.6 млрд. тенге. В том числе, включая гарантию по стекольному заводу в Кызылорде. А сейчас изучают целесообразность продажи ИФК. Пусть это будет на совести тех, кто продал, но по идее, если бы государство вложилось в эти активы, то заработало бы больше. Когда фонд формировали, туда много активов туда поступило после Казкоммерцбанка, БТА-банка, Цеснабанка — часть кредитов они выдавали своим узкому кругу лиц. Если покопаться, можно выяснить кому именно. Поэтому их фонд и выкупал по общей стоимости, которая была на бумагах. В реальности, я знаю, допустим, у БТА-банка были активы — то ли цементный завод, который никогда не был построен, выдали на него кредит. А цементный завод стоит — минимум 100 млн. долларов. Затем вот это всё по «дутой» стоимости продали фонду проблемных кредитов? Для того чтобы эти банки спасти. Но это всё никуда не привело, как мы знаем, поэтому и переоценили те активы, которые были на балансе у фонда проблемных кредитов и продали.

У нас всегда экономическая ситуация была непростой, после января всё только усугубилось. Почему так спешили с продажей Фонда проблемных кредитов, с IPO «КазМунайгаза».

— Я не вижу тут спешки, наоборот, думаю, что надо поторопиться с разгосударствлением экономики – это единственный способ победить коррупцию. Коррупция всегда там, где одна подпись может стоить хотя бы 1000 долларов. Вот тогда и появляются непрозрачные решения и от чиновника зависит, пропустит он проект или нет.

А кто это всё покупать будет? Нас же сейчас ждёт полная чистка и мы не знаем — кто друг, кто враг. Кто сейчас в Казахстане, кто собрал чемоданы и уехал. Мне кажется, нужно взять паузу и провести полный аудит всего, что имеет государство.

— Аудит сейчас идёт, но мы не можем зачёркивать всё, что мы с 91 года сделали. И то, что было до 2004 года, вспоминаем на позитиве. Многие люди заработали деньги вполне честно. Но затем многие казахстанские бизнесмены решили не ждать, когда к ним придут и попросят поделиться, и были вынуждены вывести свои капиталы в офшоры. Поэтому с возвратом нужно быть осторожными. И ещё не забывайте, наш госаппарат – примерно тысяч 100. Во-первых, мы всех не уволим — это раз. Во-вторых, наверное, не надо всех увольнять – есть же честные люди! Нам прежде всего нужен прозрачный частный сектор. Когда он прозрачный — он честный.

Многие люди заработали деньги вполне честно. Но затем многие казахстанские бизнесмены решили не ждать, когда к ним придут и попросят поделиться, и были вынуждены вывести свои капиталы в офшоры. Поэтому с возвратом нужно быть осторожными. И ещё не забывайте, наш госаппарат – примерно тысяч 100. Во-первых, мы всех не уволим — это раз. Во-вторых, наверное, не надо всех увольнять – есть же честные люди! Нам прежде всего нужен прозрачный частный сектор. Когда он прозрачный — он честный.

А у нас есть примеры «чистого и честного»?

— Конечно. Но, не забывайте, когда есть соблазн, человек всегда возьмёт. Это подтверждает и опыт Англии, США, Швейцарии, Сингапура и т.д. Даже Китай, где за коррупцию казнят – её так и не искоренили. Я не оправдываю нашу ситуацию, просто уверен, что надо убрать для неё питательную среду. А если государство будет управлять – мы просто уйдём в дебри. Но я против того, чтобы любой ценой, лишь бы кому-то отдать. Есть отрасли, которые только государство потянет. У нас есть примеры, когда государство отдало предприятия частникам, но не обеспечило надлежащий контроль. Поэтому сейчас это всё нужно сделать.

Есть отрасли, которые только государство потянет. У нас есть примеры, когда государство отдало предприятия частникам, но не обеспечило надлежащий контроль. Поэтому сейчас это всё нужно сделать.

А как вы думаете, за Экибастуз — за аварию на ТЭЦ кто-то под суд пойдёт или опять всё спишут на Назарбаева – при нём же ТЭЦ отдали Клебанову?

— Сейчас очень удобно выставить Назарбаева единственным виноватым. Но он не управлял страной. Он назначал людей, которые управляли, а те назначали своих-своих-своих. И поэтому, если мы начнём говорить, то очень легко всё свалить на одного человека. А министры, которые работали в его период, где они? Я, например, знаю, что 2-3 министров, у которых есть недвижимость в Дубай.

А вот ещё яркий кейс — LRT в Астане.

— Я думаю, что скорее всего, первая точка монетизации была для тех, у кого выкупали эти участки. Надо посмотреть, у кого их выкупали за очень большие деньги. Затем, большой вопрос, кто составлял бизнес-план? Надо уже выяснить, по плану – когда может окупиться LRT? За 150 лет или с капремонтом за 600? Мы помним, что гарантию давало правительство. Почему все деньги положили в самый хилый банк Астаны? Надо искать ответы на эти вопросы. Целесообразность этого проекта всегда была сомнительна.

Надо посмотреть, у кого их выкупали за очень большие деньги. Затем, большой вопрос, кто составлял бизнес-план? Надо уже выяснить, по плану – когда может окупиться LRT? За 150 лет или с капремонтом за 600? Мы помним, что гарантию давало правительство. Почему все деньги положили в самый хилый банк Астаны? Надо искать ответы на эти вопросы. Целесообразность этого проекта всегда была сомнительна.

Вы думаете, что Токаев добьётся этих ответов?

— Не надо всё вешать на Токаева, есть гражданское общество, есть эксперты. Это не сложно — поднять документы и сказать — кто был акционером банка Астаны в 2011 году, когда начинался LRT. Если надо раскрыть какие-то вещи, у нас найдутся светлые головы и базы данных. Только нужна политическая воля. Я вот так лучше скажу — Казахстан к 2022 году — это такой толстый пьющий мужик, который пришёл в спортзал и хочет на второй тренировке заработать себе пресс и быть красавчиком, но такого не бывает. Всё нужно делать последовательно и основательно, тогда можно ждать результат.

Всё нужно делать последовательно и основательно, тогда можно ждать результат.

А как вы думаете, 160 млрд, которые были выведены из Казахстана в офшоры вернём?

— Я слышал и о 200, и о 500 млрд. Вернуть всё сразу — не получится. Те, 500 млрд тенге, о которых правоохранительные органы отчитались, это как «низковисящий фрукт», который легко было снять. То есть арестовывать человека и забирать. А здесь должна быть мощная работа юристов, а не правоохранительных структур — на основе законов, больше ничего. Постановлением здесь ничего не сделать – надо будет доказывать, что вот здесь вы дали взятку. А они скажут, мы там хотели любой ценой получить контракт.

Надо свой закон поднять до уровня мировых держав, чтобы он имел точно такую же силу международного договора, чтобы те страны, которые нам посылали инвесторов, которые давали взятки нашим, чтобы эти страны подписались и были готовы нам помочь.

Наши банки как себя сегодня чувствуют?

— Бизнес и граждане не понимают, что ждёт тенге в будущем, поэтому реже берут кредиты. Из-за войны в Украине приходится перестраивать логистические цепочки и закупать более дорогое оборудование. У банков сейчас единственная точка роста — потребительские кредиты. Не очень здоровая точка роста, сразу скажу.

Банки подталкивают людей брать кредиты, потому что им это выгодно? Отсюда закредитованность?

— У нас нет закредитованности — это неправильная формулировка. Закредитованность — это когда всем хорошо, но люди хотят, чтобы было ещё лучше и берут кредиты. У нас — это бедность и низкий уровень доходов. Когда человек берёт еду в рассрочку, это вовсе не потому, что он такой умный и хочет где-то сэкономить деньги на инфляции — нет, на самом деле просто у человека нет денег. И это не закредитованность — это бедность! Это красивый термин. Я понимаю, что лоббисты ряда банков ведут нас в сторону кредитной амнистии.

А государство ничего не может сделать? Банки подсадили людей на этот потребительские кредиты и это нормально? Оно не должно вмешиваться в этот процесс?

— В 2019 году государство уже вмешалось – простило кредиты. Но опять же получается, что у банков своих денег нет. Все деньги, которые лежат в банках – принадлежат вкладчикам, либо заработаны самим банком. И более того, банк — это никакой-то там шар, который в воздухе висит, в банках работают тысячи казахстанских граждан, каждый из которых кормит свою семью. Тем, кто сейчас предлагает кредитную амнистию, я предлагаю отказаться от своих процентов по депозитам. И всё. Тут закон сохранения энергии. Говорят, пусть государство заплатит, но у государства тоже своих денге нет. Это наши деньги — это налоги, это Нацфонд и так далее. Лучше пересмотреть процентные ставки по каким-то очень токсичным кредитам.

Какие кредиты вы называете токсичными?

— По каким-то ненужным потребительским кредитам – если человек брал кредит на айфон. А кредит на канцтовары детям в школу – это бедность. Поэтому внутри надо разграничить.

И опять мы вернулись к бедности. Как с ней бороться?

— Государство не может бороться с бедностью, просто раздавая деньги. Мы должны определиться — мы в капитализме или мы в социал-демократии, или мы в каком-то советском социализме, который не социализм, а скорее тоталитаризм. Кстати, Советский Союз развалился, потому что государство было везде, а частная инициатива была задавлена.

В Астане часто говорят, что скоро будет новая экономическая политика, вот тогда и заживём.

— Мне кажется, новая экономическая политика должна начинаться не в Астане, а в регионах. Децентрализация принятия решения экономических. Потому что в Астане сидит в теплом кабинете чиновник, берёт справочник и по нему пишет госпрограмму! Люди на местах должны решать – пусть в маслихатах спорят и дерутся, пусть напишут 100 проектов, хотя денег хватит только на пять. Но они видеть чёткие контуры.

Децентрализация принятия решения экономических. Потому что в Астане сидит в теплом кабинете чиновник, берёт справочник и по нему пишет госпрограмму! Люди на местах должны решать – пусть в маслихатах спорят и дерутся, пусть напишут 100 проектов, хотя денег хватит только на пять. Но они видеть чёткие контуры.

А у нас сейчас как?

— Пришёл аким, переработал план своего предшественника, учёл уже своих друзей и родственников, побежал в АП утвердил план и всё вот вам новая жизнь! У нас контроль над развитием регионов отвечает сенат. Хотелось бы увидеть, как аким региона план развития своей области защищает не в АП, а в сенате — публично. Потом мы не будем спрашивать, а кто придумал эти каналы в безводном Туркестане, или кто предложил строить там аэропорт на миллионы пассажиров, или кто шарик предложил на ЭКСПО. Вот это всё должно быть публичным.

А регионы готовы к этому?

— В регионах умные люди живут — в Астану, в Европу, либо в Америку уезжают, потому что дома не могут ничего сделать. Регион сам думать может – это должно стать основой новой экономической политики.

Регион сам думать может – это должно стать основой новой экономической политики.

Вы думаете, президент этого не понимает?

— Да, понимает, поэтому и выборы. Честно говоря, я не общался с президентом на эту тему, я вообще с ним не общался, поэтому не знаю. Но нужно, чтобы каждый регион решал, что ему хорошо, а не инспекторы из АП или министерств.

Что вы скажете о диктате Кремля? Шума, конечно наделало заявление Путина о создании газового союза.

— У нас есть ближний круг торговых отношений — Центральная Азия, Россия, затем Китай, Иран, Турция, Афганистан, Пакистан. Торговля — это лучшая дипломатия. Сейчас вот допустим, против России, Ирана санкции, против Афганистана вроде бы какие-то санкции есть. Всё, что запрещено — мы просто не поставляем. Но еда, вода, какие-то гуманитарные вещи, они всегда должны присутствовать. Лучше всего понимать, о чём думает сосед, куда он стремится. У меня в США спрашивали, почему мы не откажемся от торговли с Россией? Они не понимают, что у нас в 2021 году 41 процент внешней торговли с Россией, половину продовольствия мы завозили из России. И это не была обязательно российская продукция – американские и европейские компании производили там свои товары и поставляли к нам. Поэтому, если мы меняем какие-то торговые векторы, это не значит, что мы должны от всего отказываться.

И это не была обязательно российская продукция – американские и европейские компании производили там свои товары и поставляли к нам. Поэтому, если мы меняем какие-то торговые векторы, это не значит, что мы должны от всего отказываться.

То есть, нам никто не мешает усилить сейчас региональное сотрудничество с Узбекистаном?

– Узбекистан, Таджикистан, Туркменистан, Азербайджан — мы ментально близкие соседи. Так получилось, что мы у них закупаем продовольствие. В Иране — авокадо, в России – зерно и «молочку», в Афганистане — изюм с орехами закупаем. Идеально было бы в Центральной Азии построить сеть центров приграничного сотрудничества, проще говоря, базары. Мы страна — Шёлкового Пути, страна рыночной культуры – поэтому нам нужны именно базары. Никому не нужны границы внутри Центральной Азии – это тоже должно стать частью новой экономической политики. Мы сами по себе очень взаимодополняемы — Узбекистану не хватает нефти, у нас есть нефть. С Туркменами и узбеками у нас очень неплохие запасы газа. Мы даже внутри регионов об этом можем договариваться.

Мы даже внутри регионов об этом можем договариваться.

Вы знаете, какой у нас внешний долг?

— Это очень хороший вопрос, потому что всегда есть миф, что внешний долг — он у нас гигантский и каждый казахстнец должен с рождения миллион долларов. Нас касается только государственный долг — долг правительства. У нас не очень большой долг, гораздо ниже, чем в регионах по отношению к ВВП. С нашим долгом не страшно. Деньги можно напечатать, а вот воду мы никак не напечатаем. Самая большая проблема региона — это вода. Вторая — это логистика. И третья — это границы. Вот мы видим, что там происходит на границе Кыргызстана и Таджикистана. Вот мы с вами свободно говорим, всё это должно быть. Но если все мы умрём от жажды — нам не нужна будет свобода слова. Всё меняется, я часто езжу в Ташкент, Бишкек — вижу, что частный бизнес между нашими странами работает. Открылось новое второе дыхание — как только туда государство начнёт лезть, госкомпании открывать — точно похороним торговлю. Главное, тут не мешать, тогда всё будет работать.

Главное, тут не мешать, тогда всё будет работать.

А чем оно должно заниматься, на чём внимание акцентировать?

— Самая главная функция государства — прорастать информационно. Вот мы сейчас обсуждаем эти проблемы, а государство должно нас слышать, слушать, видеть и реагировать. У нас есть все виды камер, спутников, интернет, и не один голос не должен не остаться не услышанным. Нас всего 20 млн, а Китай умудряется как-то 1.5 млрд. слышать, а у нас долгое время к сожалению, государство только слушало, когда люди выходили на площади жечь автобусы, как было в Жанаозене. Целый год шли митинги-забастовки, и никто не слышал. Сейчас надо потихонечку понять, как регионы хотят развиваться, регионы сами предложат и это не быстрый процесс на многие годы.

А когда же мы разбогатеем, если вы всё время предупреждаете, что всё это процесс долгий.

— Я думаю, лет через пять мы сможем сказать, что мы неплохое зажиточное государство. Это может супер оптимистично, но, если мы завтра реформы начнём, то всё получится. Но то, что происходит в политической сфере, если мы сможем ввести традицию, что в маслихатах сидят не те, кто хочет получить деньги, а те — кто хочет развивать регион, тогда будет всё хорошо. Но всегда есть риски, но прежде чем возвращаться к госпрограммам надо подсчитать, сколько потратили на ГПФИР. Просто надо быть честными и без истерики спокойно сказать, вот здесь — не смогли, вот здесь — украли, вот здесь — вывели. Пора государству переходить на ЗОЖ. Поверьте, через год уже поймём, куда движемся.

Но то, что происходит в политической сфере, если мы сможем ввести традицию, что в маслихатах сидят не те, кто хочет получить деньги, а те — кто хочет развивать регион, тогда будет всё хорошо. Но всегда есть риски, но прежде чем возвращаться к госпрограммам надо подсчитать, сколько потратили на ГПФИР. Просто надо быть честными и без истерики спокойно сказать, вот здесь — не смогли, вот здесь — украли, вот здесь — вывели. Пора государству переходить на ЗОЖ. Поверьте, через год уже поймём, куда движемся.

Вы прямо оптимист.

— Есть такая вещь — усталость, негативизм, такое явление, когда мы говорим, что всё плохо, мы скорей всего все умрём, но самое главное это до смерти надо успеть сделать что-то хорошее. И слезами горю не поможешь, ничего не получится. Январские события они тоже показали, я думаю, это был мощный пинок государственному аппарату, чтобы все забегали.

Подведём итог – за что берёмся сначала?

— Это вода и продовольствие. Нам нужно правильно пить и есть. Качество и количество воды. Количество и качество продовольствия. Это нужно решать в ближайшие два года. Если отложим, начнётся опустынивание. В краткосрочной программе должна быть медицина. Мы живём как ни странно всё дольше, поэтому качество медицинского обслуживания и его доступность должны быть обеспечены. И ещё одна перспектива, за которую нужно было браться вчера — это образование. А свободное мышление — это и краткосрочный, и среднесрочный, и долгосрочный приоритет.

Нам нужно правильно пить и есть. Качество и количество воды. Количество и качество продовольствия. Это нужно решать в ближайшие два года. Если отложим, начнётся опустынивание. В краткосрочной программе должна быть медицина. Мы живём как ни странно всё дольше, поэтому качество медицинского обслуживания и его доступность должны быть обеспечены. И ещё одна перспектива, за которую нужно было браться вчера — это образование. А свободное мышление — это и краткосрочный, и среднесрочный, и долгосрочный приоритет.

Казах — значит свободный, это даже не про национальность, это про образ мышления. Поэтому самый главный приоритет для нас — фундаментальный — это свобода, потом уже всё пойдет и вода, и медицина, и образование.

Смотрите полную версию интервью на YouTube-канале Ulysmedia.kz.

Как получить освобождение от удержания

Что такое залог?

Право залога – это требование на имущество для обеспечения выплаты долга. Когда вы занимаете деньги на покупку автомобиля, кредитор регистрирует удержание транспортного средства у государства, чтобы гарантировать, что в случае невозврата кредита кредитор сможет забрать автомобиль. Когда задолженность полностью погашена, кредитор освобождает от залога.

Когда вы занимаете деньги на покупку автомобиля, кредитор регистрирует удержание транспортного средства у государства, чтобы гарантировать, что в случае невозврата кредита кредитор сможет забрать автомобиль. Когда задолженность полностью погашена, кредитор освобождает от залога.

Как получить освобождение от залога

- Удовлетворить условия кредита, вернув остаток кредита кредитору, включая любые начисленные проценты. В соответствии с отраслевым руководством , выпущенным Департаментом, кредитор должен оформить освобождение от обеспечительного интереса и отправить по почте или доставить освобождение владельцу после подтверждения платежа и не позднее трех рабочих дней после такого разрешения. Кредитор также уведомит Департамент транспортных средств (DMV) о том, что кредит был выплачен в полном объеме.

- Если вы не получили освобождение от удержания, отправьте запрос своему кредитору для подтверждения того, что кредит был погашен. Этот запрос может быть сделан через DMV или непосредственно кредитору.

- Посетите или свяжитесь с DMV и убедитесь, что они получили документы об удовлетворении кредита, а любые залоговые права сняты с титула транспортного средства. В это время вам будет предоставлено или выдано новое название.

- Чтобы получить освобождение от залога, вас могут попросить предоставить копию ПТС на транспортное средство, освобождение которого вы запрашиваете. Если титул был утерян, вам придется запросить замену в DMV.

Обязанности держателя залога (кредитора)

Для передачи права собственности на транспортное средство требуется освобождение от залогового права собственности на транспортное средство. Задержки в получении права собственности на такие транспортные средства из-за того, что держатель залогового права медленно отправляет по почте или доставляет разрешение, могут вызвать проблемы для покупателей и дилеров. В разделе 2121 Закона Нью-Йорка о транспортных средствах и дорожном движении конкретно указано:

.

«При удовлетворении обеспечительного интереса в транспортном средстве держатель залога должен немедленно после оформления платежа оформить освобождение от своего обеспечительного интереса в порядке, установленном комиссионером, и отправить по почте или вручить выпуск владельцу…»

Департамент настоятельно призывает компании штата Нью-Йорк, занимающиеся финансированием автотранспортных средств, в Нью-Йорке сотрудничать в соблюдении Закона о транспортных средствах и дорожном движении штата Нью-Йорк, отправляя по почте или доставляя освобождение от залога сразу же после погашения залога в отношении автомобиля. Чтобы избежать действий со стороны Департамента, все регулируемые финансовые учреждения, финансирующие продажу автомобилей, должны освободить залоговое право и предоставить освобождение от удержания не позднее, чем через три рабочих дня после подтверждения платежа.

Чтобы избежать действий со стороны Департамента, все регулируемые финансовые учреждения, финансирующие продажу автомобилей, должны освободить залоговое право и предоставить освобождение от удержания не позднее, чем через три рабочих дня после подтверждения платежа.

Получение освобождения от залога от закрытого или несостоятельного банка

FDIC может предоставить вам освобождение от залога в отношении дома, транспортного средства, лодки или другого личного имущества, если держателем залога или дочерней компанией был банк, который обанкротился и был передан в управление FDIC.

Если кредитором был кредитный союз, вам следует обратиться в Национальную администрацию кредитных союзов.

шагов, которые нужно предпринять, если вы не можете получить бизнес-кредит

Для предпринимателей часто придумывать идеи для запуска и развития своего бизнеса является легкой частью. Трудно найти деньги, чтобы это произошло. Для многих владельцев малого бизнеса получение кредита в банке или традиционном кредиторе кажется невозможным, и им приходится изо всех сил пытаться найти вливание капитала, в котором они нуждаются. К счастью, отсутствие бизнес-кредита не должно означать конец вашего бизнеса. Вот что делать, если вы не можете получить бизнес-кредит, и почему отказ — это не всегда конец света.

К счастью, отсутствие бизнес-кредита не должно означать конец вашего бизнеса. Вот что делать, если вы не можете получить бизнес-кредит, и почему отказ — это не всегда конец света.

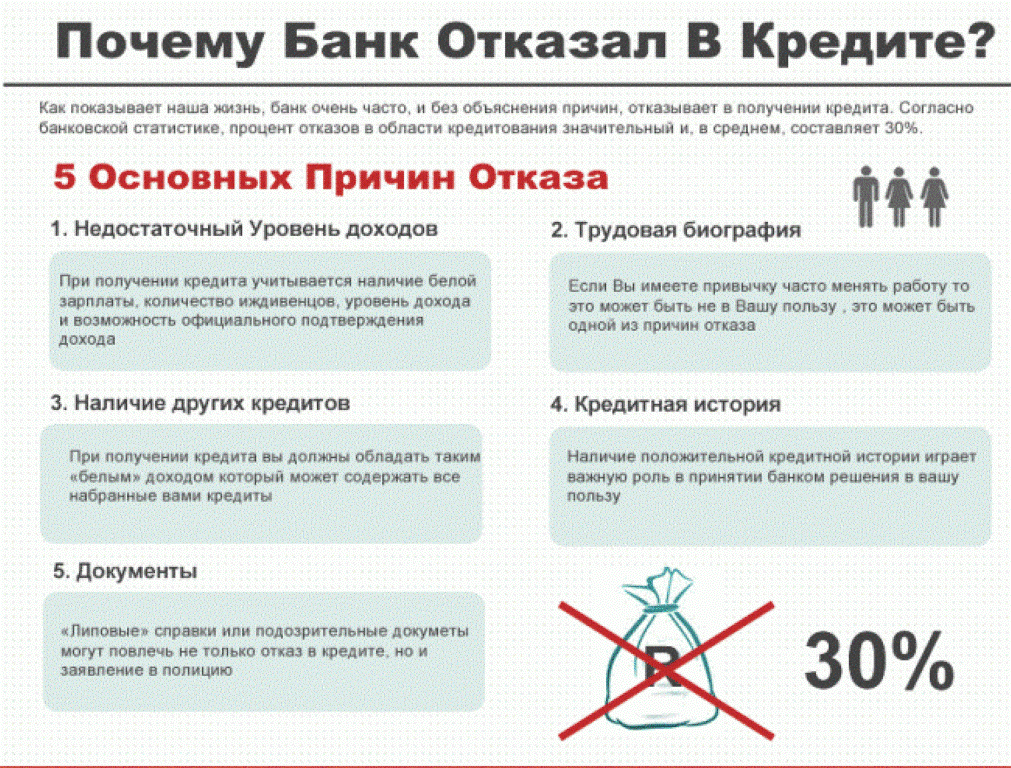

Общие причины отказа в кредите для малого бизнеса В то время как многие предприниматели могут опустить руки и сдаться после отказа в кредите, другие понимают, что проблема, которая помешала им получить доступ к кредитной линии, может быть решена позже в будущем. Если вы не знаете, почему ваш бизнес был отклонен, вы не можете надеяться укрепить свои слабые места и вернуться позже.

Кредиторы учитывают несколько факторов при определении того, достойны ли вы и ваш бизнес кредита для малого бизнеса. Данные используются, чтобы нарисовать картину вашей кредитоспособности и способности вернуть взятые взаймы деньги. Кредиторы не хотят брать на себя слишком большой риск. Поэтому, если они считают, что риск слишком велик, они отклонят вашу заявку на кредит. Причины могут варьироваться от одного кредитора к другому, но вот некоторые распространенные причины отказа в кредите:

- Плохая кредитная история: Ваш личный и деловой кредитный рейтинг напрямую влияет на одобрение кредита. Чем ниже ваш кредитный рейтинг, тем сложнее получить финансирование. Некоторые кредиторы работают с владельцами малого бизнеса, у которых плохой кредит. Тем не менее, они часто взимают высокую процентную ставку.

Чем ниже ваш кредитный рейтинг, тем сложнее получить финансирование. Некоторые кредиторы работают с владельцами малого бизнеса, у которых плохой кредит. Тем не менее, они часто взимают высокую процентную ставку.

Чем ниже ваш кредитный рейтинг, тем сложнее получить финансирование. Некоторые кредиторы работают с владельцами малого бизнеса, у которых плохой кредит. Тем не менее, они часто взимают высокую процентную ставку.- Отсутствие залога: Многие кредиторы хотят видеть, что у вас есть шкура на кону, и поэтому требуют деловой или личный залог. Это могут быть бумажные активы, такие как акции и облигации, или имущественные активы, включая здания, оборудование и транспортные средства. Если у вас недостаточно залога для погашения кредита, вам могут отказать.

- Слишком большой долг: Кредиторы смотрят на отношение вашего долга к доходу, чтобы определить вашу кредитоспособность. Кредиторы хотят, чтобы соотношение было в диапазоне 30%, но некоторые доходят до 40%. Если вам отказали из-за отношения вашего долга к доходу, погасите свой долг и повторно подайте заявку.

- Недостаточно наличных: Чтобы снизить риск дефолта по кредиту для малого бизнеса, кредиторы обычно хотят иметь достаточно наличных денег в банке, чтобы покрыть расходы в течение нескольких месяцев. Это может быть от трех до шести месяцев в зависимости от вашего кредитора.

Это может быть от трех до шести месяцев в зависимости от вашего кредитора.

Это может быть от трех до шести месяцев в зависимости от вашего кредитора.- Недостаточно лет в бизнесе: Чтобы иметь право на бизнес-кредит, многие кредиторы должны работать в течение определенного периода времени. Для некоторых кредиторов это три месяца, а для других это может быть два года. Они хотят убедиться, что вы не займёте денег, а через три месяца не обанкротитесь.

К вашему сведению: Если вам отказали в банковской ссуде, не отчаивайтесь. Благодаря нашим обзорам лучших бизнес-кредитов мы обнаружили, что существует множество альтернативных кредиторов, готовых одолжить вам деньги.

Как повысить свои шансы на получение банковского кредита

Чтобы увеличить свои шансы на получение банковского кредита, вы должны улучшить свой внешний вид в глазах кредитора. Это не так уж сложно сделать, если вы дисциплинированы, экономны и готовы пожертвовать.

Примечание редактора: Нужен кредит для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами и предоставили бесплатную информацию.

1. Улучшите свой кредитный рейтинг.

Чтобы получить кредит в банке, вам обычно нужен кредитный рейтинг не менее 680. Если ваш рейтинг ниже, работайте над его улучшением. Это означает своевременную оплату счетов, сокращение непогашенной задолженности и отказ от открытия новых кредитных линий. Чем дольше вы будете это делать, тем больше улучшится ваш кредитный рейтинг. Это может занять несколько месяцев или больше, но, надеюсь, вы будете в лучшем финансовом положении, чтобы получить кредит.

2. Увеличьте свой денежный поток.

Одна из самых важных вещей, которую нужно понять, это то, что здоровый денежный поток необходим для получения кредитной линии. В конце концов, те, кто ссужает вам огромные суммы денег, должны иметь некоторую уверенность в том, что их рискованные инвестиции окупятся. Демонстрация того, что вы способны увеличить свой денежный поток до того, как получите приток капитала, — это единственный верный способ для любого владельца бизнеса доказать потенциальным инвесторам, что они способны взять кредит и превратить его в долгосрочную прибыль для своих клиентов. все вовлеченные.

В конце концов, те, кто ссужает вам огромные суммы денег, должны иметь некоторую уверенность в том, что их рискованные инвестиции окупятся. Демонстрация того, что вы способны увеличить свой денежный поток до того, как получите приток капитала, — это единственный верный способ для любого владельца бизнеса доказать потенциальным инвесторам, что они способны взять кредит и превратить его в долгосрочную прибыль для своих клиентов. все вовлеченные.

Так как же увеличить денежный поток вашего бизнеса? Прежде всего, сократите все ранее существовавшие долги, которые у вас есть. Немногие кредиторы захотят дать вашей компании деньги, необходимые для выживания, если вы собираетесь использовать их только для выплаты долгов другим инвесторам. Изучение того, как правильно управлять денежным потоком вашего малого бизнеса и увеличивать его, необходимо для долгосрочного экономического успеха на конкурентном рынке.

В этом ключе вам следует спросить себя, как вы собираетесь срезать жир со своего бизнеса. У каждого предприятия есть какие-то отходы, спрятанные под поверхностью. Возможно, вы полагаетесь на устаревшие или неэффективные технологии, или, возможно, ваша рабочая сила нуждается в некотором сокращении. Что бы это ни было, необходимо изучить текущую бизнес-структуру и определить способы исключения ненужных элементов из структуры вашего бизнеса, чтобы обойтись без серьезного бизнес-кредита, чтобы поддержать вас.

У каждого предприятия есть какие-то отходы, спрятанные под поверхностью. Возможно, вы полагаетесь на устаревшие или неэффективные технологии, или, возможно, ваша рабочая сила нуждается в некотором сокращении. Что бы это ни было, необходимо изучить текущую бизнес-структуру и определить способы исключения ненужных элементов из структуры вашего бизнеса, чтобы обойтись без серьезного бизнес-кредита, чтобы поддержать вас.

3. Узнайте, сколько это будет стоить.

Наконец, тем, кто избегает традиционных бизнес-кредитов или не может их получить, необходимо понять, что альтернативные способы финансирования являются альтернативными по одной причине: они часто сопряжены с исключительно высокими затратами. Если вам приходится полагаться на стороннего кредитора, потому что банк или другая финансовая операция не даст вам необходимых денег, вполне естественно, что они взимают с вас высокие процентные ставки, чтобы они могли получить прибыль от своих рискованных инвестиций. Если вы не учтете стоимость альтернативного финансирования с самого начала, вы можете в конечном итоге закопаться в финансовую яму еще глубже.

Если вы не учтете стоимость альтернативного финансирования с самого начала, вы можете в конечном итоге закопаться в финансовую яму еще глубже.

Альтернативы бизнес-кредитам

Если в обозримом будущем традиционный бизнес-кредит вам не доступен, есть другие варианты получения необходимого вам финансирования. Вот несколько альтернатив традиционному бизнес-кредиту:

Кредитные линии

Кредитная линия — это согласованная сумма денег, которую кредитор (обычно банк, но также и некоторые альтернативные кредиторы) предоставляет бизнесу. Вы можете использовать эту кредитную линию по мере необходимости, но вы будете платить проценты за использованную сумму до тех пор, пока она не будет погашена. Если вы имеете право на кредитную линию, это отличный способ быстро получить доступ к чрезвычайным средствам без необходимости прыгать через слишком много обручей.

Краткосрочные ссуды

Краткосрочная ссуда — это любая ссуда, которую вы должны погасить в течение года или раньше. Банки обычно не предлагают эти кредиты, но они довольно распространены среди альтернативных кредиторов. Как следует из названия, краткосрочные кредиты выгодны, когда вам нужно покрыть единовременные расходы или вам нужен небольшой импульс, чтобы запустить свой бизнес.

Банки обычно не предлагают эти кредиты, но они довольно распространены среди альтернативных кредиторов. Как следует из названия, краткосрочные кредиты выгодны, когда вам нужно покрыть единовременные расходы или вам нужен небольшой импульс, чтобы запустить свой бизнес.

Факторинг по счетам

Факторинг по счетам – это тип альтернативного финансирования, при котором компания продает неоплаченные счета третьей стороне. Факторинговая компания обычно оплачивает 85% до 95% от стоимости счетов, быстрое получение наличных денег для вашего бизнеса. Оставшаяся часть первоначального счета выплачивается вам после того, как клиент оплачивает свой счет, за вычетом небольшой комиссии, которая остается у факторинговой компании. Этот тип кредита идеально подходит для предприятий, у которых регулярно есть неоплаченные счета-фактуры, нагружающие их денежный поток.

Денежный аванс для продавца

Денежный аванс для продавца — это деньги, которые кредитор предоставляет бизнесу в обмен на процент от продаж по кредитной карте в течение определенного периода времени. Этот альтернативный вариант финансирования идеально подходит для магазинов, в которых каждый день совершается большой объем продаж по кредитным картам, таких как ресторан или бутик.

Этот альтернативный вариант финансирования идеально подходит для магазинов, в которых каждый день совершается большой объем продаж по кредитным картам, таких как ресторан или бутик.

Микрозаймы

Микрозайм, как правило, 50 000 долларов США или меньше, предназначен для того, чтобы поднять владельцев малого бизнеса на ноги. Эти кредиты, как правило, недоступны в банках, но альтернативные кредиторы предоставляют их предприятиям, которым необходимо приобрести новое оборудование, открыть новое место или нанять персонал.

Финансирование оборудования

Как следует из названия, ссуды на финансирование оборудования используются для приобретения критически важного оборудования. В отличие от других кредитов, само оборудование является залогом, что может снизить процентные ставки. Если оборудование достаточно ценное, процесс утверждения заявки может пройти гораздо более гладко, поскольку оборудование снижает риск кредитора.

Краудсорсинг

Краудсорсинг, как следует из названия, зависит от получения средств от большого количества людей. В большинстве случаев это означает доведение вашего дела до сведения общественности и одновременное обращение к тысячам или даже миллионам людей за счет использования возможностей цифровых технологий.

В большинстве случаев это означает доведение вашего дела до сведения общественности и одновременное обращение к тысячам или даже миллионам людей за счет использования возможностей цифровых технологий.

Кампании в социальных сетях и цифровой маркетинг уже продемонстрировали, что краудсорсинг может быть невероятно эффективным. Преимущества краудсорсинга невероятно разнообразны, например, когда НАСА полагалось на него для генерации идей. Как владелец бизнеса, вы будете заинтересованы в способности краудсорсинга собирать огромные суммы денег благодаря всеобщему одобрению обычных людей, которые хотят, чтобы ваши мечты превратились в реальность.

Краудсорсинг потребностей вашего бизнеса в капитале будет работать, только если вы сможете убедительно убедить массовую аудиторию поддержать ваши планы. Вот почему краудсорсинг особенно популярен среди стартапов, которые стали называть его «равноправными инвестициями», хотя даже хорошо зарекомендовавшие себя владельцы бизнеса могут положиться на этот метод, если они знают, что делают.

FYI: Если вам нужен какой-либо из этих типов кредитов, вы можете выбрать из нескольких кредиторов с высоким рейтингом. Узнайте больше о некоторых из этих вариантов в нашем обзоре SBG Funding, нашем обзоре Rapid Finance и нашем обзоре Crest Capital.

Кредиты SBA

Кредиты SBA поддерживаются Управлением по делам малого бизнеса США и предлагают бизнес-заемщикам гибкий размер кредита, низкие процентные ставки и длительные сроки погашения. SBA не предоставляет ссуды само по себе; вместо этого он гарантирует кредиты, выданные кредитором или финансовым учреждением, предпочитаемым SBA. Тремя основными типами кредитов SBA являются кредиты 7 (a), микрокредиты SBA и кредиты 504.

- 7(a) кредиты : Это основные кредиты SBA для малого бизнеса. Процентные ставки варьируются в зависимости от кредитного рейтинга заемщика. По этому кредиту вы можете занять до 5 миллионов долларов.

- Микрозаймы SBA: Это небольшие кредиты на сумму от 10 000 до 50 000 долларов США. Они предназначены для заемщиков, которым нужны деньги, чтобы запустить бизнес.

- 504 кредиты : Это долгосрочные кредиты с фиксированной процентной ставкой, которые владельцы малого бизнеса могут использовать для расширения или модернизации своей деятельности. Их можно использовать для покупки дорогостоящего оборудования или недвижимости. Сроки таких кредитов составляют от 10 до 25 лет.

Они предназначены для заемщиков, которым нужны деньги, чтобы запустить бизнес.

Они предназначены для заемщиков, которым нужны деньги, чтобы запустить бизнес.Итог: Есть несколько альтернативных типов кредита, доступных вне банков. Какой тип кредита подходит для вашего бизнеса, зависит от того, для чего вам нужны деньги, сколько вы надеетесь занять и когда они вам нужны.

Риски, связанные с технологией цифрового кредитования

Несмотря на привлекательность использования цифровых технологий для решения ваших финансовых потребностей, этой технологией следует пользоваться осторожно и с большой осторожностью. Цифровой мир полон скандалов и возможностей принизить ваш бренд. Например, если ваша краудсорсинговая кампания непреднамеренно нарушает обещания, данные финансирующей общественности, что делает ваш проект реальностью, вы можете столкнуться с пиар-катастрофой, поскольку разгневанные инвесторы бойкотируют ваш бизнес. Крайне важно рассмотреть все доступные варианты, прежде чем принять окончательное решение о том, как финансировать свой бизнес.

Например, если ваша краудсорсинговая кампания непреднамеренно нарушает обещания, данные финансирующей общественности, что делает ваш проект реальностью, вы можете столкнуться с пиар-катастрофой, поскольку разгневанные инвесторы бойкотируют ваш бизнес. Крайне важно рассмотреть все доступные варианты, прежде чем принять окончательное решение о том, как финансировать свой бизнес.

Это не означает, что цифровые технологии не всегда бывают находкой для бизнеса, нуждающегося в альтернативном финансировании. Популярность онлайн-кредитования в последнее время настолько возросла, что некоторые начинают задаваться вопросом, должны ли банки беспокоиться об этой тенденции. Более стандартные средства сбора денег, такие как получение бизнес-кредитной карты, также становятся все более популярными, поскольку традиционные бизнес-кредиты становится все труднее получить.

Мы можем ожидать, что онлайн-средства сбора денег для своего бизнеса будут продолжать набирать популярность, особенно по мере того, как на рынок выходит все больше стартапов.