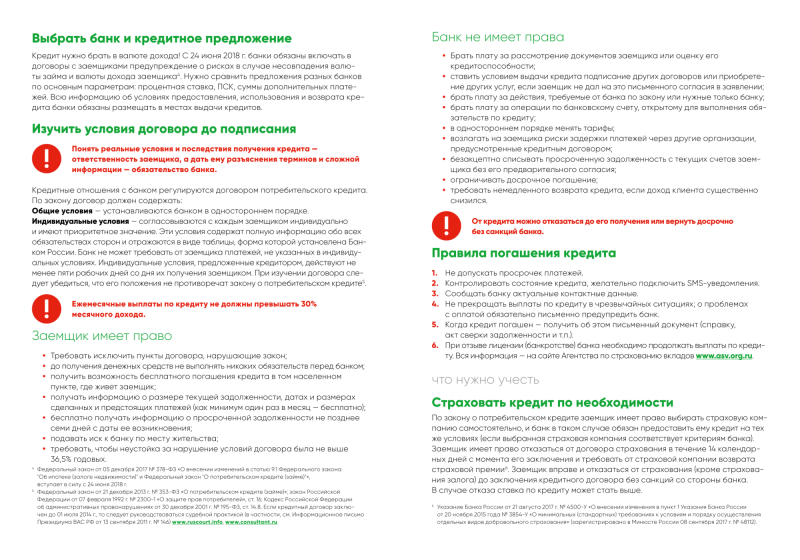

Что будет с кредитом если банк разорится: Стоит ли выплачивать долг по кредиту, если у банка отозвали лицензию?

Содержание

Что происходит с ипотекой, если банк обанкротился? — Полезные статьи от компании «Ипотека Live»

Что это означает для ипотечного заемщика? Можно ли в этой ситуации, перефразируя известную фразу, сказать себе: «Нет банка – нет кредита» и, продолжая жить в приобретенной в ипотеку квартиру, идти по жизни легко, без кредитных обязательств? Постараемся ответить на этот вопрос предельно точно, рассмотрев различные варианты развития событий.

Скажем сразу: отозванная лицензия (или введение в финансовом учреждении внешнего управления) не является основанием для того, чтобы списать кредит, тем более ипотечный. Скорее всего, у заемщика в самом ближайшем будущем появится новый кредитов. Так что надеяться на то, что долги спишутся, причем сами собой, не приходится.

Как это происходит юридически? На самом деле процедура простая: прежняя сделка, заключенная между банком и заемщиком в момент, когда последний покупал квартиру, аннулируется. Вместо нее заключается новая, касающаяся уступки прав новой, третьей стороне.

Как видите сами, платить кредит нужно, ипотечные обязательства никто с заемщика не снимает. Если же Вы в одностороннем порядке прекратили ежемесячные выплаты, то новый кредитор, который совсем не знает Вас лично и тем более не знаком с Вашей кредитной историей, может подать на Вас в суд, чтобы взыскать с Вас задолженность в принудительном порядке. Однако некоторые нюансы поведения заемщика есть, и мы Вам о них сейчас расскажем.

Что делать в случае появления временной администрации?

Допустим, из неофициальных источников Вы получили информацию о том, что в Вашем банке, где у Вас оформлен ипотечный кредит, ввели временную администрацию. Прежде всего, информацию следует проверить в официальных источниках – как минимум, проверить новостную ленту в Интернете, прежде всего, на сайтах, которые публикуют проверенные экономические новости. Кроме того, наиболее точная информация по этому вопросу содержится в разделе «Пресс-релизы» или «Инсайдерская информация Банка России» на соответствующем сайте регулятора. Часто эксперты или даже представители Центробанка говорят о «необходимости введения временной администрации», а потом ситуация выравнивается, и финансовое учреждение идет дальше без особых проблем.

Часто эксперты или даже представители Центробанка говорят о «необходимости введения временной администрации», а потом ситуация выравнивается, и финансовое учреждение идет дальше без особых проблем.

Если же информация подтвердилась, то, скорее всего, заемщика предупредят о том, что в процедуре погашения ипотечного кредита внесены изменения, касающиеся прежде всего смены реквизитов. Они устанавливаются именно временной администрацией. Найти их можно на сайте банка или уточнить, заглянув в центральный офис (обычные отделения при введении временной администрации могут не работать).

Но даже если Вы не можете найти новые реквизиты для погашения задолженности, продолжайте погашать по тем, которые имеются в Вашем распоряжении. Главное правило, о котором следует помнить в этом случае, гласит: обязательно сохраняйте все платежные документы – это может пригодиться в том случае, если при проведении реструктуризации Ваши платежи потеряются.

Что происходит после решения суда?

Предположим, Вашему банку не удалось выйти из сложной ситуации благодаря вмешательству временной администрации, и арбитражный суд таки признал его банкротом. В этот момент банк входит в состояние ликвидации. Опять же, даже такая ситуация – не повод от отказа погашать свои обязательства. Взыскание плановой суммы задолженности будет осуществляться конкурсным управляющим (обычно эту роль играет Агентство по страхованию вкладов). В общем и целом, ситуация выглядит справедливой: его Агентство гарантирует выплату вкладов, то и кредиты должны погашаться в срок.

В этот момент банк входит в состояние ликвидации. Опять же, даже такая ситуация – не повод от отказа погашать свои обязательства. Взыскание плановой суммы задолженности будет осуществляться конкурсным управляющим (обычно эту роль играет Агентство по страхованию вкладов). В общем и целом, ситуация выглядит справедливой: его Агентство гарантирует выплату вкладов, то и кредиты должны погашаться в срок.

Опять же, следует уточнить, какие именно реквизиты стоит использовать в этом случае – найти их можно на официальном сайте агентства в соответствующем разделе «Ликвидация банков». Но тут есть и ответственность самого ликвидатора: по закону, он должен отправить всем заемщикам письма, в которых будут указаны новые реквизиты.

Еще один вариант развития событий заключается в том, что Ваш долг передали в новый банк. Такие ситуации тоже не редкость: в этом случае долг продается с определенным дисконтом, что дает возможность новому финансовому учреждению заработать. Ликвидатор же получает сразу живые деньги, которые дают ему возможность рассчитаться по проблемным вкладам. В этом случае мы рекомендуем обратиться в новый банк и выяснить, нет ли у Вас задолженности или просрочки по имеющимся обязательствам. Особенно это становится актуальным в том случае, если Вы сделали платеж в день ликвидации или после того, как было принято соответствующее решение.

В этом случае мы рекомендуем обратиться в новый банк и выяснить, нет ли у Вас задолженности или просрочки по имеющимся обязательствам. Особенно это становится актуальным в том случае, если Вы сделали платеж в день ликвидации или после того, как было принято соответствующее решение.

Могут ли менять условия кредитного договора?

Обозначим сразу: ни временная администрация, ни Агентство по гарантированию вкладов, ни новое финансовое учреждение, ни любое другое юридическое лицо, играющее роль ликвидатора, не имеет права менять условия Вашего договора. Это противозаконно, и если такой факт будет иметь место, то Вы должны сразу же обратиться в Центробанк с соответствующей жалобой. Так что ни сумма задолженности, ни срок ипотечного кредита, ни тем более процентная ставка не должны меняться, какие бы изменения не происходили на рынке.

Из-за чего могут возникнуть проблемы у кредитора? На самом деле, корень большинство сложностей лежит в том, что средства могут перечисляться несвоевременно, особенно если при измененных реквизитах деньги в течение нескольких месяцев продолжают перечисляться на старые счета. Кроме того, иногда случается, что банкам, находящимся в процессе ликвидации, попросту приостанавливают операции по счетам. Все это может привести к тому, что у добросовестных заемщиков формируется плохая кредитная история, поскольку из-за несвоевременно переводимых платежей данные о погашении задолженности с запозданием передаются в Бюро кредитных историй. Единственный выход в этом случае – быть настороже, сохранять квитанции о перечислении средств и в любой момент быть готовым защитить свои честь и достоинство (пока только в кредитной сфере).

Кроме того, иногда случается, что банкам, находящимся в процессе ликвидации, попросту приостанавливают операции по счетам. Все это может привести к тому, что у добросовестных заемщиков формируется плохая кредитная история, поскольку из-за несвоевременно переводимых платежей данные о погашении задолженности с запозданием передаются в Бюро кредитных историй. Единственный выход в этом случае – быть настороже, сохранять квитанции о перечислении средств и в любой момент быть готовым защитить свои честь и достоинство (пока только в кредитной сфере).

Куда платить кредит в случае закрытия банка: инструкция 2021

https://ru.sputnik.kz/20211115/Nuzhno-li-kazakhstantsam-platit-kredit-esli-bank-zakrylsya-18654563.html

Нужно ли казахстанцам платить кредит, если банк закрылся

Нужно ли казахстанцам платить кредит, если банк закрылся

На сегодня в Казахстане продолжается процесс ликвидации девяти банков 15.11.2021, Sputnik Казахстан

2021-11-15T11:29+0600

2021-11-15T11:29+0600

2022-02-01T14:05+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik. kz/img/07e4/0c/0a/15704070_0:0:3001:1688_1920x0_80_0_0_1451406e3b5c4a4069f5d446a86e0411.jpg

kz/img/07e4/0c/0a/15704070_0:0:3001:1688_1920x0_80_0_0_1451406e3b5c4a4069f5d446a86e0411.jpg

казахстан

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2021

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/07e4/0c/0a/15704070_374:0:2625:1688_1920x0_80_0_0_fe21e2c24066846d9378484085c7e11a.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

экономика , казахстан

экономика , казахстан

НУР-СУЛТАН, 15 ноя — Sputnik. Что произойдет с кредитом в случае, если банк, в котором оформили займ, ликвидируют? Наверняка, такой вопрос рано или поздно задает себе каждый заемщик.

Простят ли должнику кредит или деньги все равно придется вернуть? Подробнее об этом – в материале Sputnik Казахстан.

Простят ли кредит после ликвидации банка

По какой бы причине ни закрылся банк второго уровня, оформленный в нем кредит нужно вернуть. Человек должен погасить его полностью.

«В казахстанском законодательстве нет нормы о том, что должников по кредиту или по другим сделкам можно освободить от взятых обязательств в случае ликвидации банка», – сообщили Sputnik Казахстан в Агентстве по регулированию и развитию финансового рынка.

Если человек перестанет производить выплаты по кредиту, то взыскание задолженности будет производиться в судебном порядке.

Что будет, если просрочить выплату по кредиту в Казахстане

Согласно закону, заемщик должен выплачивать деньги (сумму основного долга, вознаграждение и пеню) в соответствии с ранее принятыми на себя обязательствами по договору.

Если клиент прекратил ежемесячные выплаты, то ему начисляется пеня.

Несмотря на ликвидацию банка, обязательство о выплате процента по кредиту, штрафов и пени не прекращается.

Невыплата по кредиту грозит проблемами не только заемщику, но и его поручителю с гарантом, которые также несут ответственность перед финансовыми институтами.

Кто будет заниматься кредитами ликвидированного банка

После принятия решения о лишении банка лицензии уполномоченный орган назначает временную администрацию. Временная администрация контролирует возврат ранее выданных кредитов.

До того, как вступит в силу судебное решение о принудительной ликвидации банка, за тем, как клиенты возвращают деньги, будет следить ликвидационная комиссия.

Ликвидационная комиссия действует от имени ликвидированного банка. В ее компетенцию входит проведение торгов по распродаже имущества, взыскание задолженности по кредитам, а также определение списка кредиторов, то есть лиц, которым остался должен банк.

Комиссия также принимает решение о том, как поступить с кредитным портфелем банка: продать третьей стороне, то есть другому банку, коллекторскому агентству или ипотечной компании. Либо продолжить управление кредитным портфелем банка, который лишился лицензии.

Либо продолжить управление кредитным портфелем банка, который лишился лицензии.

«Банк — это не филантроп» – Абаев прокомментировал стрельбу в Алматы

Какие банки закрываются в Казахстане

Напомним, что на сегодня в Казахстане идет процесс ликвидации девяти банков. Это Валют-транзит банк, Казинвестбанк, Delta Bank, Эксимбанк Казахстан, Банк Астаны, Qazaq Banki, Tengri Bank, AsiaCredit Bank и Capital Bank Kazakhstan. Лицензии у этих банков были отозваны.

Ликвидированные банки в Казахстане не полностью рассчитались с кредиторами

Что происходит, когда банк терпит неудачу?

Банкротство. Это один из самых больших страхов многих вкладчиков, когда надвигается рецессия. Поскольку в начале года экономика США вступила в рецессию, некоторые задаются вопросом, что произойдет, если их банк обанкротится. В конце концов, во время последней рецессии было несколько довольно заметных банкротств банков, которые поставили других в тупик.

Итак, что происходит, когда банк терпит крах? Давайте взглянем.

Что происходит в случае банкротства банка

Федеральная корпорация страхования депозитов (FDIC) является независимым регулирующим органом федерального правительства, осуществляющим надзор за банковской деятельностью в Соединенных Штатах. Обанкротившиеся банки учитываются как таковые, когда FDIC или государственное регулирующее агентство закрывает банк. Как только это происходит, активы банка передаются агентству — часто FDIC — и долги решаются.

Однако обычно FDIC на самом деле не хочет держать банк и управлять им, по словам Кирка Мейера, зарегистрированного финансового консультанта и бывшего банковского инспектора FDIC.

«Когда организация терпит крах, об этом обычно объявляют в пятницу вечером, когда регулирующие органы берут организацию в свои руки и работают над ее продажей или ликвидацией», — говорит Мейер. «В случае продажи будет объявлено о покупающем учреждении, и будет разработан процесс перехода».

С другой стороны, если банк ликвидируется, FDIC берет на себя ответственность за ликвидацию учреждения. FDIC будет урегулировать долги и претензии по депозитам, которые превышают страховой лимит.

Что происходит с вашими деньгами, когда банк закрывается

Далее, что происходит, когда ваш банк терпит крах, а у вас есть деньги на разных счетах? Ну, это зависит от того, застрахованы деньги или нет. В целом, есть большая вероятность, что ваш банк застрахован FDIC, по словам Джима Пендергаста, старшего вице-президента altLINE в The Southern Bank.

«Теоретически ваши деньги в безопасности», — говорит Пендергаст. «Но это все равно, что сказать, что ваш дом в безопасности во время ада, если у вас есть противопожарная защита. Это не безстрессовый процесс, через который нужно пройти».

Главное, о чем вам нужно беспокоиться в случае банкротства банка, это то, превышает ли общая сумма ваших вкладов в учреждении более 250 000 долларов. Вам гарантированы ваши деньги до этой суммы, но любая дополнительная сумма не застрахована. Вот что происходит в каждом случае:

Вот что происходит в каждом случае:

- Страхование : Если ваши депозиты в учреждении ниже лимита, вы можете рассчитывать на полное возмещение за счет денег, выплаченных из финансирования регулирующих органов.

- Не застрахован : По словам Мейера, для сумм, превышающих лимит в 250 000 долларов, все немного сложнее. Если право собственности на банк будет передано более здоровому банку, велика вероятность, что ничего не будет потеряно. Однако, если это не так, вам, возможно, придется подать иск о избыточных средствах. Вы получите компенсацию только в том случае, если после продажи активов останутся деньги.

Несмотря на это, если ваши деньги хранятся в банке, застрахованном FDIC, вам будет гарантировано как минимум до 250 000 долларов. Таким образом, даже если у вас есть больше в банке, вы, по крайней мере, получите возмещение до предела. Затем вы можете увидеть, как получить остаток позже.

«Когда банк терпит крах, FDIC стремится к тому, чтобы ваши деньги окупились за один день, и это было бы неплохо», — говорит Пендергаст. «Вероятно, будет некоторая задержка, но, несмотря на возможные осложнения, FDIC вмешивается и все улаживает».

«Вероятно, будет некоторая задержка, но, несмотря на возможные осложнения, FDIC вмешивается и все улаживает».

Согласно веб-сайту FDIC, его цель — вернуть ваши страховые деньги в течение двух рабочих дней после банкротства банка.

Национальная ассоциация кредитных союзов (NCUA) предоставляет аналогичные услуги кредитным союзам. Если ваши деньги находятся в кредитном союзе, они также защищены NCUA с теми же ограничениями. Это может обеспечить душевное спокойствие, независимо от того, какой тип заведения вы предпочитаете за свои деньги.

Однако важно отметить, что некоторые банки и кредитные союзы имеют счета, не покрытые страховкой FDIC или NCUA. Если у вас есть брокерский счет в вашем банке, эти деньги будут покрыты Корпорацией по защите инвесторов в ценные бумаги (SIPC). SIPC покрывает до 500 000 долларов США ценных бумаг и денежных средств, хранящихся на вашем брокерском счете.

Убедитесь, что вы понимаете, какие счета покрываются каким типом страхования в случае сбоя, чтобы вы знали, на какую сумму вы имеете право, а также откуда исходит гарантия.

Причины банкротства банков

FDIC была создана в 1933 году в ответ на банкротства банков во время Великой депрессии. Банки фактически платят страховые взносы, чтобы получить это покрытие, объясняет Мейер, поэтому средства налогоплательщиков не задействованы.

Банкротство банков происходит главным образом из-за того, что соответствующие учреждения не в состоянии выполнять взятые на себя обязательства. Эти обязательства могут быть перед вкладчиками или другими учреждениями. Однако существуют различные триггеры, которые могут привести к невозможности поддержания платежеспособности.

«Если банк берет на себя слишком большой риск в отношении своих инвестиций или кредитного портфеля и осознает свои убытки, это может стать причиной банкротства», — говорит Мейер. «Если дополнительный капитал не будет привлечен, а убытки будут достаточно серьезными, регулирующие органы возьмут на себя обязательство учреждения продать или ликвидировать его».

Тот факт, что банки финансируют свои собственные страховые полисы, означает, что если банк взял на себя больший риск, чем он может выдержать, налогоплательщики не несут ответственности за убытки. По сути, когда вы получаете компенсацию за свои деньги до предела, вам не нужно беспокоиться о том, что вам вернут ваши собственные деньги в виде налогов.

По сути, когда вы получаете компенсацию за свои деньги до предела, вам не нужно беспокоиться о том, что вам вернут ваши собственные деньги в виде налогов.

Практический результат

По большей части, если вы храните свои деньги в учреждении, застрахованном FDIC, ваши деньги в безопасности — по крайней мере до 250 000 долларов на счетах в несостоятельном учреждении. Вам гарантировано 250 000 долларов, и если банк будет приобретен, есть большая вероятность, что даже суммы сверх лимита будут беспрепятственно переведены в новый банк.

Даже если ваш банк обанкротится и у вас будет больше денег, чем лимит, вы все равно можете подать иск в FDIC с просьбой вернуть вам часть ваших активов. Это означает больше бумажной работы, но у вас также может быть шанс восстановить больше, чем лимит, если после ликвидации остались активы.

Однако во многих случаях Пендергаст отмечает, что весь процесс проходит гладко, и вы можете не рисковать деньгами.

«Если они найдут банк, который можно взять на себя, и все пойдет по плану, вы можете даже не понять, что первоначальный банк потерпел крах», — говорит Пендергаст. «Все, что вы будете знать, это то, что ваши чеки и дебетовые счета все еще работают нормально, и однажды вам выдадут новые дебетовые карты».

«Все, что вы будете знать, это то, что ваши чеки и дебетовые счета все еще работают нормально, и однажды вам выдадут новые дебетовые карты».

Дополнительная информация:

- Часто задаваемые вопросы о банковской безопасности и страховании вкладов

- Лучшие банки 2020 года

- Лучшие онлайн сберегательные счета

Что произойдет, если ваша ипотечная компания обанкротится?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Банки, как и любой другой бизнес, могут закрыться или обанкротиться.

Если у вас есть ипотечный кредит, а ваш банк закрывается, вам может быть интересно, дает ли это вам карту освобождения из тюрьмы. К сожалению, это не так. Вам все равно придется платить по кредиту. Еще хуже то, что осуществление платежей в то время, когда ваш кредитор обанкротится, может стать сложным.

К счастью, существуют средства защиты ипотечных заемщиков в случае банкротства кредитора или банка. Как правило, если ваша ссуда уже закрыта и профинансирована, это не повлияет на то, если ваш кредитор или поставщик услуг объявит о банкротстве или обанкротится.

Что произойдет, если ваша ипотечная компания обанкротится после закрытия?

Из-за того, как обрабатывается ваша ипотека после закрытия, если ваш кредитор обанкротится или прекратит свою деятельность — будь то компания, выдавшая кредит, или третье лицо, которое позже выкупило его — это не должно повлиять на вас или ваш заем.

«Заемщик никогда не информируется о финансовых проблемах кредитора», — объясняет Кристофер Бургелин, владелец We Buy Houses Fast, LLC в Остине, штат Техас. «Если устав банка находится под угрозой, страховщик банка или регулирующий орган вмешаются, чтобы взять на себя ответственность. Это поглощение обычно заканчивается тем, что FDIC побуждает другого кредитора взять кредиты этого банка».

Если ваш ипотечный кредит будет передан другому банку или кредитору, обслуживание кредита станет обязанностью нового владельца. Как правило, сервисер или институциональный инвестор, обслуживающий ваш кредит, вряд ли обанкротится, отмечает Брюс Эйлион, адвокат по недвижимости и риелтор из Атланты.

«Но если у них возникнут проблемы, они продадут ваш кредит или права обслуживания кому-то другому», — говорит Эйлион.

В случае смены обслуживающей вас кредитной организации вы получите уведомление, подтверждающее смену, как от старой, так и от новой обслуживающей организации. Это уведомление будет содержать информацию о том, куда отправить платеж.

«Ваш баланс останется прежним, и ваша амортизация останется прежней», — говорит Бургелин. «Ваши обязанности останутся прежними. Вам нужно будет вовремя выплачивать ипотеку, застраховать имущество и убедиться, что ваши налоги уплачены».

Что делать, если банк обанкротится до закрытия?

Вы готовитесь закрыть ипотечный кредит, но узнаете, что ваш кредитор или банк находится в тяжелом финансовом положении. Стоит ли начинать потеть?

Стоит ли начинать потеть?

Короткий ответ — нет. Согласно Ailion, «любые средства, которые вы перевели агенту условного депонирования, должны быть в безопасности, если у вашего потенциального кредитора возникнут проблемы, но вам придется найти нового кредитора, чтобы получить кредит».

Как правило, кредиторы перестают выдавать кредиты, если они приближаются к банкротству.

«Еще в 2008 году несколько кредиторов подали заявление о защите от банкротства после утверждения кредита и предварительного закрытия, и заемщикам по этим кредитам пришлось изо всех сил пытаться передать свой кредит новому кредитору», — вспоминает Бургелин. «К счастью, поскольку большинство кредитов обычно гарантируется Fannie Mae, Freddie Mac или FHA, оценка, которую вы уже сделали, может быть передана другому кредитору для того же типа кредита».

Что вы можете ожидать, если ваш ипотечный кредитор потерпит неудачу

Опять же, если ваш ипотечный кредитор потерпит неудачу или подаст заявление о банкротстве, лично для вас ничего не должно измениться. Все условия кредита останутся прежними. Однако Тейлор предупреждает, что вы не получите никакого предварительного уведомления о том, что у вашего кредитора проблемы.

Все условия кредита останутся прежними. Однако Тейлор предупреждает, что вы не получите никакого предварительного уведомления о том, что у вашего кредитора проблемы.

«Они не скажут вам, потому что это плохо для бизнеса», — говорит Тейлор.

Однако в конечном итоге вы можете получить письмо с объяснением перехода из рук в руки, говорит Этан Тауб, генеральный директор Debtry.

«Было бы неплохо хотя бы позвонить своему новому кредитору», — рекомендует Тауб. «Таким образом, вы можете узнать больше о них и любых изменениях в том, как они работают в отношении получения платежей, осуществления ускоренных платежей, если вы решите это сделать, и других вопросах, по которым у вас есть вопросы».

Вы по-прежнему платите своему ипотечному кредитору, если он обанкротится?

Да, даже если ваш кредитор обанкротится, вам все равно придется платить по ипотечному кредиту. В рамках процедуры банкротства ваш кредит, скорее всего, будет продан другой компании, и они будут ожидать, что вы продолжите выплаты.