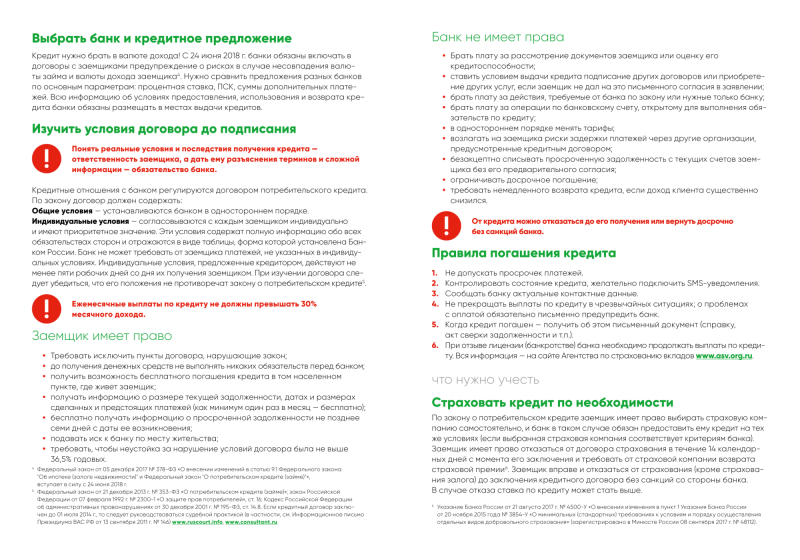

Что делать если не можешь выплатить кредит: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

Что будет если не оплатить кредит вовремя?

Кредиты — полезная услуга. Иногда они здорово спасают, когда хочешь приобрести технику, недвижимость или открыть бизнес. Ссуды выгодны и кредиторам, и заемщикам. Причем, если средства возвращаются в срок, то доверие к клиенту увеличивается, ему выдают большие суммы на длительный период.

В условиях непростого 2020, когда карантин рушит планы и люди остаются без работы, вопрос как быть, если вовремя не оплатил кредит, актуален вдвойне. При подписании кредитного договора, заемщик в официальном порядке подтверждает, что вернет занятую сумму до оговоренной даты с процентами.

Но что будет если не вовремя оплатить кредит? Последствия зависят от ряда причин, но главные – начисление процентов, преследование коллекторов и судовые разбирательства. Чтобы избежать столь беспокойных процедур, разберемся, что делать.

Позиция банка

- Если не платить кредит вовремя с задержкой 2 дня, то банк воспримет это снисходительно.

В жизни случаются задержки по зарплате, недомогания, нехватка времени выплатить платеж. Это нормально. Хотя банк и выпишет штраф. Отдали его – и неприятность забыта.

В жизни случаются задержки по зарплате, недомогания, нехватка времени выплатить платеж. Это нормально. Хотя банк и выпишет штраф. Отдали его – и неприятность забыта. - Другое дело, если не выплатить кредит вовремя в течение месяца. Это случается из-за потери работы, экономических спадов, внезапных семейных трудностей. Банк начинает беспокоиться. Особенно, если клиент намеренно избегает взаимодействия, скрываясь и блокируя звонки.

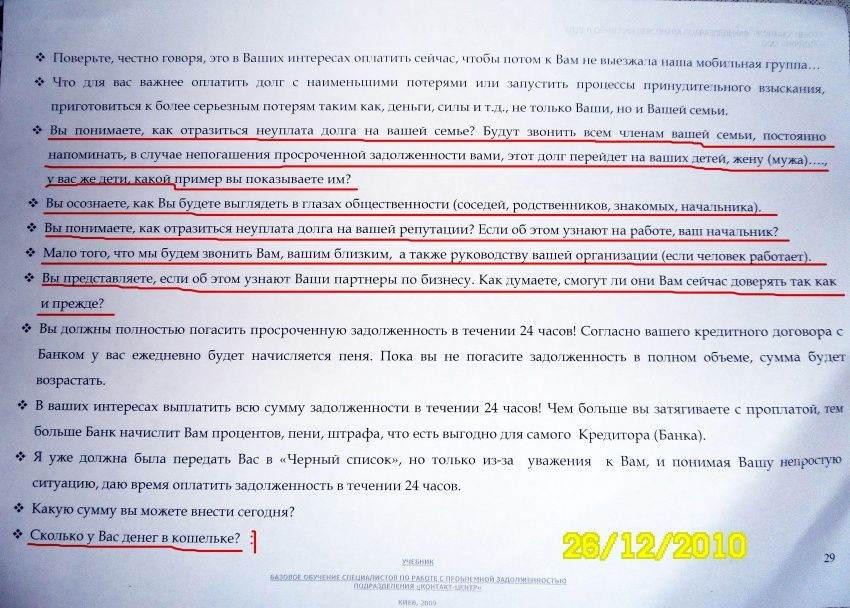

- Если не погасить кредит вовремя за 30 дней, то кредитор начнет деликатно напоминать о задержке. Но при игнорировании предупреждений в течение 2-3 месяцев, заемщик получает статус «проблемный» и передается в специальный отдел банка, занимающийся возвратом просрочек. С этого момента сотрудники начинают активно названивать должнику, близким, поручителям; присылают сотни писем с требованием срочно вернуть долг.

В жизни случаются задержки по зарплате, недомогания, нехватка времени выплатить платеж. Это нормально. Хотя банк и выпишет штраф. Отдали его – и неприятность забыта.

В жизни случаются задержки по зарплате, недомогания, нехватка времени выплатить платеж. Это нормально. Хотя банк и выпишет штраф. Отдали его – и неприятность забыта.В случае, если не можешь оплатить кредит вовремя более 3-х месяцев, то банк, скорее всего, продаст займ коллекторам. Естественно, за услугу приходится платить, но чего не сделаешь, чтобы хоть как-то компенсировать потери.

Коллекторы — профессионалы психологического давления. Хотя работают по тому же принципу, что и банк: вызванивают, пишут, мягко угрожают. При этом страдает как заемщик, так и семья, друзья, коллеги. Часто должник не выдерживает и делает все, чтобы наказание за неуплату кредита оставило его и родных в покое.

Нередки случаи, когда и коллекторы бессильны. Тогда на помощь приходит суд. Обычно, судовые разбирательства начинаются, если вовремя не заплатить за кредит суммой от 25 000 грн. В судовом порядке банк, рано или поздно, получит свои деньги.

Но подобной ситуации лучше избежать. Все кредитные операции фиксируются в Бюро кредитных историй. К кредитной истории свободно получают доступ все заинтересованные лица. И если она будет плохой, с большим числом задержек и невыплат, то при необходимости взять кредит онлайн в следующий раз, клиенту, скорее всего, откажет как банк, так и МФО.

Выход из положения должника

При попадании в сложное финансовое положение, признайтесь в этом самостоятельно и искренне. Например, потерял работу — найду новую — выплачу. Серьезно заболел — поправлюсь — заработаю и верну. Это не гарантирует, что банк простит, но на уступки пойдет. Ведь ему выгоднее договориться с клиентом на мирных условиях, чем усилиями выбивать деньги. В таких случаях предлагается:

Например, потерял работу — найду новую — выплачу. Серьезно заболел — поправлюсь — заработаю и верну. Это не гарантирует, что банк простит, но на уступки пойдет. Ведь ему выгоднее договориться с клиентом на мирных условиях, чем усилиями выбивать деньги. В таких случаях предлагается:

- Пролонгация кредита — услуга, предусматривающая продление периода использования средств на определенный срок — он устанавливается по обоюдному согласию сторон. Если пролонгацию подключить во время периода кредитования, то штрафные проценты не начисляются.

- Реструктуризация долга — возможность разбить займ на части и погашать постепенно. Иногда банк идет навстречу и разрешает выплачивать только занятую сумму без процентов. Также возможно уменьшение процентной ставки. Данную услугу предлагают не все финансовые учреждения, но в индивидуальном порядке есть шанс договориться.

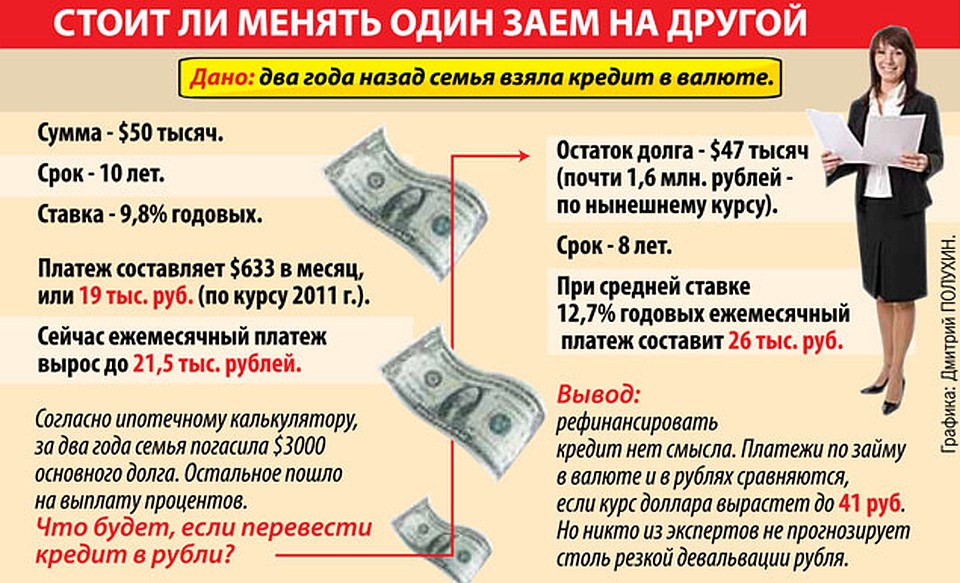

- Рефинансирование — получение нового кредита для погашения старых. Обычно используется, когда есть займы в нескольких организациях. Удобно, чтобы не держать в голове разные расчетные даты, не ездить в противоположные части города для выплат, не отдавать головокружительные проценты. Покрыл ссуды везде — и рассчитываешься только с одним банком.

Удобно, чтобы не держать в голове разные расчетные даты, не ездить в противоположные части города для выплат, не отдавать головокружительные проценты. Покрыл ссуды везде — и рассчитываешься только с одним банком.

Удобно, чтобы не держать в голове разные расчетные даты, не ездить в противоположные части города для выплат, не отдавать головокружительные проценты. Покрыл ссуды везде — и рассчитываешься только с одним банком.«Мы выдаем деньги не для того, чтобы привести клиента в долговую яму, — отмечает Ксения Полторацкая, кредитный эксперт МФО MyCredit. — В случае непредвиденных затруднений предлагаем должникам вместе найти выход из сложившейся ситуации через пролонгацию и установление индивидуального графика выплат».

Как выплатить кредит, если нечем?

Неуплата кредита вовремя происходит по различным причинам, но с ситуацией следует разбираться. Если возможность позволяет, посоветуйтесь с юристом. Юридически подкованный человек подскажет, как решить трудности лучшим образом. Если все организовать правильно, то реально избежать и суда, и коллекторов.

Что делать если нечем платить кредит? Вовремя обратиться в МФО, честно признавшись в невозможности отдать долг. Взять материальную помощь можно в MyCredit. Это разрешено каждому совершеннолетнему украинцу. Первый займ — до 6000 грн под 0,01%. Последующие превращают вас в «своего» клиента, предоставляя ряд преимуществ:

Это разрешено каждому совершеннолетнему украинцу. Первый займ — до 6000 грн под 0,01%. Последующие превращают вас в «своего» клиента, предоставляя ряд преимуществ:

- мгновенное одобрение;

- увеличение доступного лимита до 12 000 грн;

- скидки, акции, кэшбек, возможность участия в розыгрыше призов.

Другой вопрос, что будет если не платить микрозаймы в МФО. Но об этом поговорим в следующей статье. Что бы не случилось, признавайтесь в этом открыто. Грамотные переговоры и желание решить проблему приведут к положительному исходу событий.

Запись в блоге krv на DTF

Грустная история одного заводчанина

2702

просмотров

Лонгид про падения на дно в надежде, что вы так не сделаете

Предыстория:

В начале ковида у меня исчезли заказы с фриланса. И чтобы сохранить привычный образ жизни, я влез в многотысячные долги.

Началось все с микрозаймов, потому что мне тогда было 19, в 20 Тинькофф одобрил кредит, а дальше число МФК росло, а у друзей я начал занимать у друзей все больше и больше.

Я не игроман и не юзаю ничего запрещённого, даже думать страшно про это. Я врал друзьям и себе, что всё отдам, не решая проблему. Я не пошёл работать куда-то, оставаясь на фрилансе, копя долги.

Из-за тотального вранья я расстался с девушкой, съехал, со мной перестали общаться друзья, которым я должен и сейчас. Из-за стресса от коллекторов и выдумывания нового вранья заработал себе псориаз, который не стал лечить. Теперь не знаю, как его вывести.

На самом дне я почти ушел ночевать в Петербургскую ночлежку. Снимал самый дешёвый хостел для мигрантов, где ребята занимали друг у друга на жоширак. Жил при церкви. И все ещё не шел на хоть какую-то работу.

Месяц назад я лишился ноутбука, который подпитывал меня все это время. Мне было не так жалко продавать XR, и менять его на андроид за 10к, как потерять ноутбук. Не смотря на потерю моего морального дофамина, сейчас все немного лучше. Я устроила на работу, на 20к от сдачи ноута в ломбард снял студию (а в 2019 брал его за 75к :с). Банк не подаёт в суд (спасибо ему на этом), друзья тоже не подают в суд (спасибо им на этом), коллекторы от МФК отвязались сами собой. Коплю на зимнюю обувь

Банк не подаёт в суд (спасибо ему на этом), друзья тоже не подают в суд (спасибо им на этом), коллекторы от МФК отвязались сами собой. Коплю на зимнюю обувь

Суть:

Так как мы тут про игры и медиа, расскажу как живётся парню без ноутбука, игр и нормального потребления контента и нормального заполнения бумаг.

Экспириенс:

Сама мобила: Realme C30 за 10к, оплаченный долями в Яндексе

Для телефона за 10 тысяч крайне годныы аппарат. Дизайн прикольный, производительность позволяет во что-то поиграть и не тупить при работе с любым приложением.

Из минусов:

— Версия Andoid Go, которая не может даже виджеты поставить, пофиксил накатив Smart Launcher 6

— Камера. Ну а чё я хотел за 10к, фоткает на кастрю, но проблем с фотками документов нет, танцы с бубном не нужны

— Нет NFC. Ну а чего я хотел за 10к

Скажите, что мог купить сяоми или тому подобные. Но я был в стрессе, телефон нужен был день в день, и было у меня 3к на руках

Видео

Смотреть тяжеловато. Хоть у меня и на телефоне за 10к экран стал больше, чем был на XR, видео и фильмы с субтитрами крайне тяжеловато, потому что приходиться щуриться. А я увы смотрю только так. Особую проблему вызывает банальный скрол в нужную точку

Хоть у меня и на телефоне за 10к экран стал больше, чем был на XR, видео и фильмы с субтитрами крайне тяжеловато, потому что приходиться щуриться. А я увы смотрю только так. Особую проблему вызывает банальный скрол в нужную точку

Игры

Конечно это не пк-гейминг и не консольный гейминг, урезанные билды ПК игр тоже не радуют. Скучаю по стимовской библиотеке и F95

Я поел тонну Айдл симуляторов в Google Play и мне стало очень плохо.

На их фоне очень сильно выделяется Dev Tycoon Inc. Пусть это т Айдл, механики и экономика там в тысячу раз лучше и возврвщвться хочется каждый раз

FR Legends с существующим комьюнити очень порадовал, только не понял сколько нужно гриндть на валюту.

Хорошая пицца, отличная пицца — душевно

Работа

Спасибо Гуглу, который редизайнул все свои основные приложения. Прямо сейчас я пишу это в Keep, потому что писать сразу в дтф с мобилы крайне больно.

Возиться в Gmail теперь крайне удобно.

Вообще построить инфраструктуру на гугловских приложениях теперь комфортнее, чем было несколько лет назад

Отдельный респект чувакам, которые допиливают госуслуги, на старте это был сущий ад. Теперь все крайне удобно и понятно. Ассистент закидывает сразу к нужной справке и разделу просто по двум ключевым словам. Протещено на прикреплении к поликлинике, оформления рабочего листа и прочие поиски документов 3-летней давности. Осталось, чтобы они перестали перекидывать тебя на сайт, в котором нужно пройти повторный вход в аккаунт

Теперь все крайне удобно и понятно. Ассистент закидывает сразу к нужной справке и разделу просто по двум ключевым словам. Протещено на прикреплении к поликлинике, оформления рабочего листа и прочие поиски документов 3-летней давности. Осталось, чтобы они перестали перекидывать тебя на сайт, в котором нужно пройти повторный вход в аккаунт

Если вы ещё тут, лайфхак для жителей Петербурга. Коода мне надо было где-то сидеть днём, я ходил в коворкинги «просто». Они бесплатные, можешь взять у них ноут, сидеть неограниченное количество времени, пить неограниченно чай. Чтобы провести день и не тратить деньги самое оно. Если повезёт, выдадут ноут, где есть установленный Стим и какая то игра

Для чего я это написал:

1. Признаться себе и вам, что я поступил не умный человек был тогда. Я не смогу сказать это друзьям, потому что с ними связь потеряна

2. Сказать, что в жизни у вас не все так плохо. Поэтому руки в зубы и решите мелкие проблемы.

3. Пожелать вам в новом году не стать мной и не скаться в яму

4. А если вы уже в яме и не вылезаете оттуда: Я в ней сидел два года, и когда осознал все, начал вылезать. И вы справитесь.

А если вы уже в яме и не вылезаете оттуда: Я в ней сидел два года, и когда осознал все, начал вылезать. И вы справитесь.

Когда-то я выкуплю ноут обратно. Точно раздам долги друзьям. Ну а вам желаю хорошего следующего года. И не грустить в этот новый год. Всех обнял

Разговор с кредиторами | Расширение UMN

- Дом

- Управление домом и финансами

- Личные финансы

- Адаптация к потере дохода

- Разговор с кредиторами

Когда ваш доход падает, и вы понимаете, что не можете оплатить все свои счета, важно справиться со своими долгами и знать, как общаться со своими кредиторами.

Ваш прошлый опыт общения с кредиторами важен. Если вы регулярно оплачиваете счета вовремя, ваши кредиторы будут более готовы сотрудничать, чем если бы вы опаздывали или не вносили регулярные платежи. Кредиторы занимаются ссудой денег и/или предоставлением услуг. Они хотят сохранить ваш бизнес, но они также хотят получать деньги.

Немедленно свяжитесь со своими кредиторами; не ждите, пока они свяжутся с вами. Даже если ваша история платежей далеко не идеальна, вы все равно лучше договоритесь, если будете откровенны. Объясните вашу текущую ситуацию. Скажите им, что доход вашей семьи сократился, и вы не в состоянии выплачивать свои платежи. Откровенно обсудите свои будущие перспективы дохода, чтобы вы и ваши кредиторы могли найти решение проблемы. Большинство кредиторов предпочли бы получать меньшие платежи на регулярной основе, чем начинать дорогостоящие процедуры взыскания.

С чего начать

Прежде чем вы и ваши кредиторы договоритесь о снижении платежа, определите, сколько денег у вас есть, чтобы погасить свои долги. Выясните, на какой доход вы можете рассчитывать каждый месяц и сколько вам нужно платить за ваши основные ежемесячные расходы на проживание. Вам нужно знать, кому вы должны, сколько вы должны, а также как вы планируете платить им. Решение о том, какие счета платить в первую очередь, еще один информационный бюллетень из этой серии «Переживая трудные времена», может помочь вам проанализировать ситуацию в вашей семье и разработать план распределения вашего дохода для оплаты ежемесячных расходов на проживание вашей семьи и установить приоритеты для оплаты счетов. Эта публикация доступна на веб-сайте Rural Minnesota Life.

Выясните, на какой доход вы можете рассчитывать каждый месяц и сколько вам нужно платить за ваши основные ежемесячные расходы на проживание. Вам нужно знать, кому вы должны, сколько вы должны, а также как вы планируете платить им. Решение о том, какие счета платить в первую очередь, еще один информационный бюллетень из этой серии «Переживая трудные времена», может помочь вам проанализировать ситуацию в вашей семье и разработать план распределения вашего дохода для оплаты ежемесячных расходов на проживание вашей семьи и установить приоритеты для оплаты счетов. Эта публикация доступна на веб-сайте Rural Minnesota Life.

Обращение к кредиторам

После того, как вы соберете необходимую информацию, свяжитесь с каждым кредитором, объясните ситуацию вашей семьи и попросите их помощи в выработке решения.

Будьте готовы объяснить следующее:

- Причина, по которой вы не можете заплатить

- Ваш текущий доход и перспективы будущих доходов

- Прочие обязательства

- Ваши планы обновить этот долг и поддерживать его в актуальном состоянии, включая сумму, которую вы сможете выплачивать каждый месяц

Лично посетить местных кредиторов. Посетите кредитного эксперта в вашем банке или кредитном союзе, кредитного менеджера в местных магазинах и консультанта по бюджету в коммунальной компании. Не забывайте о кредиторах, таких как ваш стоматолог, врач, клиника и больница.

Посетите кредитного эксперта в вашем банке или кредитном союзе, кредитного менеджера в местных магазинах и консультанта по бюджету в коммунальной компании. Не забывайте о кредиторах, таких как ваш стоматолог, врач, клиника и больница.

Связаться с иногородними кредиторами по телефону или письмом. Если вы звоните, запишите имя и должность человека, с которым вы разговаривали. Следуйте за беседой с письмом, резюмирующим соглашение между вами и кредитором. Сохраняйте копии вашей корреспонденции, а также любой ответ.

Ведя переговоры с каждым из ваших кредиторов, не соглашайтесь ни на один план просто для того, чтобы сорваться с крючка. Убедитесь, что вы сможете выполнить соглашение. Установите ставку платежа, приемлемую как для вас, так и для кредитора.

Вот список некоторых альтернатив, которые следует учитывать при переговорах с вашими кредиторами:

- Уменьшить ежемесячный платеж.

- Рефинансировать кредит.

- Отложите платеж на короткое время, если вы ожидаете, что ваш доход скоро увеличится.

- Уменьшить или отменить просроченные платежи.

- Платите только проценты по кредиту, пока не сможете возобновить ежемесячные платежи.

- Добровольно сдать или вернуть вещь, купленную в кредит.

- Продайте предмет и используйте наличные для погашения или частичного погашения долга (вы по-прежнему несете ответственность за любой остаток).

Не все кредиторы захотят принять альтернативу. Однако они с большей вероятностью будут работать с вашей семьей, если вы свяжетесь с ними до того, как они свяжутся с вами. Все они хотят, чтобы им расплачивались, и предпочли бы получать деньги на регулярной основе, чем начинать дорогостоящие процедуры взыскания долгов.

Сообщите своим кредиторам обо всех изменениях, которые могут повлиять на ваше платежное соглашение. Если вы не будете следовать плану, который вы и ваш кредитор согласовали, они будут менее охотно работать с вами. Вы также ухудшите свои шансы на получение кредита в будущем.

Если вы должны крупную сумму денег и если ваши кредиторы не примут уменьшенные платежи, вам, возможно, придется рассмотреть более крайние альтернативы, такие как организация выплаты долга через службу кредитного консультирования или подача заявления о банкротстве.

Если вы не платите по счетам

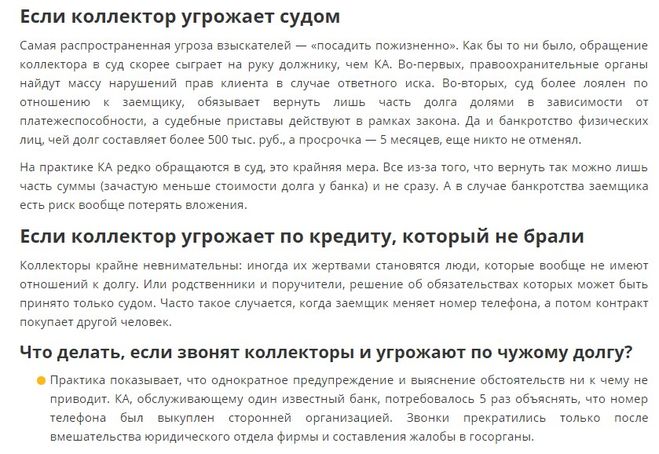

Если вы пропустите платеж, вы столкнетесь с растущим давлением, чтобы заплатить. Сначала вы получите письмо с напоминанием о том, что вы пропустили платеж, и просьбой внести оплату в кратчайшие сроки. После этого вы можете получить более прямое письмо с требованием оплаты или вам могут позвонить.

Если счета по-прежнему не оплачены, они, вероятно, будут переданы независимому коллекторскому агентству. Закон о добросовестной практике взыскания долгов запрещает сборщикам долгов использовать оскорбительные или угрожающие выражения. Они не могут звонить вам в неурочное время или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.

Что делать, если вам звонит кредитор или коллекторское агентство:

- Спросите имя звонящего. Получите имя кредитора и имя, адрес и номер телефона коллекторского агентства. Получите точную сумму счета, которая, как утверждается, подлежит оплате. Запишите дату и время каждого звонка.

- Сохраняйте спокойствие. Объясните свое текущее финансовое положение и какую часть счета вы можете оплатить в соответствии с вашим планом погашения.

- Оспорить долги в письменной форме. Если вы считаете, что не должны заявленной суммы, или не согласны по другим причинам, немедленно сообщите о своих причинах в письменной форме как кредитору, так и коллекторскому агентству. Запросите письменную выписку по вашему счету. Всегда сохраняйте копии вашей корреспонденции для дальнейшего использования.

Опционы кредиторов

Кредиторы могут возбудить против вас различные судебные иски. Эти действия часто прописываются в договоре купли-продажи, который вы подписали. Если вы не вносите платежи, кредитор или коллекторское агентство могут принять решение о возбуждении судебного дела путем подачи жалобы. В качестве ответчика вы получите повестку или уведомление о том, что против вас подана жалоба. Дело может быть урегулировано в суде мелких тяжб или в гражданском суде, в зависимости от суммы вовлеченных денежных средств. Если вы не ответите или проиграете дело, суд вынесет решение против вас на сумму, которую вы должны, плюс судебные издержки и гонорары адвокатов.

Если вы не ответите или проиграете дело, суд вынесет решение против вас на сумму, которую вы должны, плюс судебные издержки и гонорары адвокатов.

Что может сделать кредитор, если вы не оплатите свои счета:

- Ускорение — Весь долг подлежит оплате сразу, если вы пропустите платеж. Суды могут заставить вас заплатить, конфисковав ваше имущество и продав его.

- Изъятие во владение — Кредитор может конфисковать предмет, который вы купили, или имущество, которое вы использовали в качестве залога — обеспечения — для кредита. Если продажа имущества приносит меньше суммы, которую вы должны, вы должны оплатить разницу.

- Наложение ареста на заработную плату. По решению суда ваш работодатель должен удержать часть вашей заработной платы и выплатить кредитору.

- Лишение права выкупа. Если вы не вносите платеж по ипотеке или не платите налоги или страховку за свой дом или другое имущество, кредитор может принудительно продать ваш дом. Обратитесь за помощью в консультационное агентство по обращению взыскания на ипотеку, например, в Миннесотский центр домовладения. Дополнительную информацию также можно получить в Министерстве жилищного строительства и городского развития США.

Дополнительную информацию также можно получить в Министерстве жилищного строительства и городского развития США.

Дополнительную информацию также можно получить в Министерстве жилищного строительства и городского развития США.Все эти действия очень серьезны и могут поставить под угрозу вашу способность получить кредит в будущем. Вы можете уменьшить свои шансы подвергнуться преследованиям со стороны кредиторов или коллекторских агентств, разработав решения для досрочного погашения долга.

Шэрон М. Дейнс, специалист по расширению знаний и профессор кафедры социальных наук о семье

Отзыв в

2018

Поделиться этой страницей:

Обзор страницы

Узнайте, как выбраться из долгов.

Если у вас много долгов и вы с трудом можете их выплатить, есть вещи, которые вы можете сделать, чтобы избавиться от долгов.

Возможно, вы сможете поговорить со своими кредиторами и договориться о том, как расплатиться с ними, или заключить официальное соглашение, называемое «урегулирование задолженности».

Вам нужно решить, какое решение лучше всего подходит для вашей ситуации. Это будет зависеть от таких вещей, как:

- тип ваших долгов

- общая сумма вашего долга

- сколько денег вы можете заплатить по своим долгам

Если у вас есть деньги для выплаты долгов, вы можете договориться о погашении долгов в течение нескольких лет. Возможно, вы сможете получить план управления долгом, административное распоряжение или индивидуальное добровольное соглашение (IVA).

Если у вас нет денег, чтобы выплатить долги, есть варианты, которые могут вам помочь. Если вы должны менее 30 000 фунтов стерлингов, вы можете подать заявление на получение Постановления о списании долга (DRO). Если вы должны более 30 000 фунтов стерлингов, вы можете подать заявление о банкротстве.

Различные решения по выплате долга могут по-разному повлиять на вашу жизнь. Например, они могут повлиять на ваш кредитный рейтинг, ипотеку или сбережения или ограничить работу, которую вы можете выполнять. Убедитесь, что вы понимаете, как это повлияет на вас, прежде чем подавать заявку на решение долга.

Убедитесь, что вы понимаете, как это повлияет на вас, прежде чем подавать заявку на решение долга.

Если вам нужна дополнительная помощь в понимании различных вариантов и связанных с ними рисков, обратитесь в ближайший Консультативный центр для граждан.

Поговорите со своими кредиторами

Прежде чем приступить к рассмотрению каких-либо решений задолженности, важно поговорить со своими кредиторами. Возможно, вы сможете прийти к соглашению с ними о погашении ваших долгов или получить больше времени для решения вашей ситуации. Узнайте о составлении плана по выплате кредиторам.

Если вы уже согласились производить платежи своим кредиторам, вам все равно следует проверить, могут ли вам помочь другие решения проблемы задолженности — возможно, есть лучший путь вперед.

Если вы не можете поговорить со своими кредиторами напрямую или они не согласятся с вашими предложениями, проверьте, можете ли вы использовать другое решение.

Найдите передышку, если вам нужно больше времени, чтобы решить, что делать .

Если вы имеете право, вы можете получить 60 дней передышки, чего не могут сделать ваши кредиторы:

- связаться с вами

- принять меры, чтобы заставить вас платить

- добавить проценты и сборы к вашему долгу

Он покрывает большую часть долгов, включая кредитные и магазинные карты, кредиты, овердрафты и просроченные платежи по домашним счетам. Сначала вам нужно будет получить совет от консультанта по долгам — он проверит все ваши долги, чтобы убедиться, что они покрыты.

Чтобы узнать, подходит ли вам передышка, поговорите с консультантом.

Если вы проходите лечение в кризисной ситуации с психическим здоровьем

Возможно, вы сможете получить передышку от своих кредиторов на все время, пока вы проходите лечение в кризисной ситуации, плюс 30 дней после него. Кризисное лечение включает в себя такие вещи, как получение неотложной или неотложной психиатрической помощи в больнице или по месту жительства.

Поговорите со своим поставщиком психиатрических услуг о «Дыхании в кризисных ситуациях психического здоровья».

Проверьте, сколько денег вы можете заплатить по своим долгам

Прежде чем искать какие-либо решения для погашения задолженности, вам необходимо:

- собрать информацию обо всех ваших долгах

- проверьте, какие из ваших долгов нужно заплатить в первую очередь – они называются приоритетными долгами

- проверьте, можете ли вы увеличить свой доход, чтобы получить больше денег для выплаты долгов

- проверьте, можете ли вы сократить расходы на проживание

Если у вас есть деньги, чтобы заплатить долги

Постарайтесь заключить соглашение с вашими приоритетными кредиторами, прежде чем искать какие-либо решения по долгам.

Если вы не можете заключить с ними соглашение, вы все равно должны платить им столько, сколько можете себе позволить, но это может не помешать им принять меры против вас. Проверьте, какие долги платить в первую очередь.

Если у вас остались деньги после выплаты приоритетных долгов, вы можете:

создайте план управления задолженностью (DMP) — это означает, что вы будете выплачивать свои долги через независимую компанию

подать заявление на административный ордер — это значит погасить долги через суд

создать индивидуальное добровольное соглашение (IVA) — это означает, что вы будете выплачивать свои долги через специалиста, называемого арбитражным управляющим

Даже если у вас есть деньги для выплаты долгов, вы можете стать банкротом. Чтобы проверить, подходит ли вам банкротство, обратитесь в ближайший Центр помощи гражданам.

Чтобы проверить, подходит ли вам банкротство, обратитесь в ближайший Центр помощи гражданам.

Проверьте, можете ли вы получить план управления долгом (DMP)

Если вы получаете план управления задолженностью, вы соглашаетесь погасить свои долги одним ежемесячным платежом поставщику DMP. Поставщик DMP является независимой компанией. Они будут иметь дело с вашими кредиторами для вас и производить ваши платежи.

Срок действия вашего DMP зависит от того, сколько у вас долгов и сколько вы можете погашать каждый месяц.

Получить DMP может любой – неважно, сколько у вас долгов. Вы можете получить DMP, если:

- вы можете погасить свои приоритетные долги, но вы изо всех сил пытаетесь погасить другие долги, такие как кредитные карты и кредиты

- вы можете выплачивать не менее 5 фунтов стерлингов в месяц по каждому из ваших долгов

Вы можете изменить свой DMP в любое время, например, если ваш доход увеличивается и вы можете позволить себе платить больше.

Вы можете отменить свое ПУД в любое время, если решите, что это не подходящее решение для вас, или вам трудно платить. Если вы не закончили выплачивать свои долги, вам необходимо связаться со своими кредиторами, чтобы договориться о другом способе оплаты.

Проверьте, подходит ли вам DMP

Если вы думаете о получении DMP, важно знать:

- обычно не включает приоритетные долги, поэтому может не помочь вам, если вы боретесь с арендной платой или муниципальным налогом, например

- погашение долгов может занять много времени, если вы делаете только небольшие платежи

- ваши кредиторы не обязаны соглашаться с планом, и они могут отказаться от его принятия или потребовать больше денег в любое время — это не юридическое соглашение

- ваши кредиторы все еще могут связаться с вами по поводу вашей задолженности

- вам может быть сложнее занимать деньги в будущем — проверьте, как DMP может повлиять на ваш кредитный рейтинг

Получение DMP

Не платите за DMP — вы можете получить его бесплатно. Если вы платите за свой DMP, поставщик DMP возьмет часть вашего ежемесячного платежа для покрытия своих сборов. Это означает, что меньше денег пойдет вашим кредиторам, и вам потребуется больше времени, чтобы погасить свои долги.

Если вы платите за свой DMP, поставщик DMP возьмет часть вашего ежемесячного платежа для покрытия своих сборов. Это означает, что меньше денег пойдет вашим кредиторам, и вам потребуется больше времени, чтобы погасить свои долги.

Узнайте, как выбрать поставщика услуг по управлению задолженностью.

Вы должны использовать только поставщика DMP, деятельность которого регулируется Управлением финансового надзора. Вы можете проверить, регулируется ли поставщик DMP на веб-сайте FCA.

Узнайте больше о том, как получить план управления задолженностью, если вы считаете, что он вам подходит.

Проверить, можете ли вы получить распоряжение администрации

Если у вас есть неоплаченное решение окружного суда или суда высшей инстанции, вы можете получить распоряжение администрации, которое поможет вам погасить долги. Это означает, что вы соглашаетесь погасить свои долги одним ежемесячным платежом в суд.

Суд решает, сколько вы должны заплатить. Ваши кредиторы могут возражать против того, что предлагает суд, но окончательное решение остается за судом. Суд передаст деньги вашим кредиторам и разберется с ними вместо вас.

Суд передаст деньги вашим кредиторам и разберется с ними вместо вас.

Ваши кредиторы не могут связаться с вами по поводу долгов, включенных в приказ, пока он действует, или предпринять какие-либо действия против вас, чтобы вернуть свои деньги. Они также не могут добавить проценты к сумме, которую вы им должны.

Вы можете получить административный приказ, если:

- иметь более одного долга

- задолженность менее 5000 фунтов стерлингов

- иметь неоплаченное решение окружного суда или суда высшей инстанции

Проверьте, подходит ли вам административный приказ

Административный приказ может быть не лучшим решением для вас. Важно знать:

- вам может потребоваться много времени, чтобы погасить свои долги — суд может ограничить это до 3 лет, но это будет зависеть от вашей ситуации

- вам не нужно платить пошлину, но суд будет удерживать 10% от вашего ежемесячного платежа для покрытия судебных расходов — проверьте стоимость административного распоряжения

- в будущем вам может быть сложнее занимать деньги — проверьте, как распоряжение администрации влияет на ваш кредитный рейтинг

Если у вас есть задолженность по квартплате или ипотеке, вас все равно могут выселить из вашей собственности, даже если вы укажете их в заказе. Проверьте, что делать, если у вас есть задолженность по ипотеке или арендной плате, и вы думаете об административном распоряжении.

Проверьте, что делать, если у вас есть задолженность по ипотеке или арендной плате, и вы думаете об административном распоряжении.

Получение приказа администрации

Вам нужно будет заполнить форму заявки и перечислить все свои долги. Затем вам нужно будет отнести его в суд и подписать перед судебным приставом.

Проверьте, как получить бланк заявления и как его заполнить.

Если вам нужна помощь в заполнении формы, обратитесь в ближайшее отделение Citizens Advice.

Проверьте, можете ли вы получить индивидуальное добровольное соглашение (IVA)

Если вы получаете IVA, вы соглашаетесь погасить свои долги одним ежемесячным платежом, обычно в течение 5 лет.

Ваша IVA будет организована специалистом, называемым арбитражным управляющим. Обычно это будет адвокат или бухгалтер, и они будут иметь дело с вашими кредиторами вместо вас.

Вам придется заплатить арбитражному управляющему за его услуги. Комиссия будет добавлена к вашим выплатам. Плата за IVA может варьироваться и, как правило, намного выше, чем за другие долговые решения. Если вы получаете IVA, вы должны убедиться, что понимаете, сколько вам придется заплатить арбитражному управляющему и когда.

Плата за IVA может варьироваться и, как правило, намного выше, чем за другие долговые решения. Если вы получаете IVA, вы должны убедиться, что понимаете, сколько вам придется заплатить арбитражному управляющему и когда.

Не все ваши кредиторы должны соглашаться на IVA, чтобы вы могли его получить. Вам потребуется согласие кредиторов, которые покрывают не менее 75% от общей суммы вашего долга. Узнайте больше о том, как кредиторы соглашаются на предложение IVA.

Ваши кредиторы не могут связаться с вами по поводу долгов, включенных в IVA, пока он действует, или предпринять какие-либо действия против вас, чтобы вернуть свои деньги.

IVA может быть подходящим вариантом, если вы:

- иметь более одного долга и 2 или более разных кредиторов

- должен более 10 000 фунтов стерлингов

- иметь регулярный стабильный доход

- может выплачивать не менее 100 фунтов стерлингов в месяц в счет погашения ваших долгов

Прежде чем пытаться получить IVA, вам следует проконсультироваться в ближайшем центре Citizens Advice.

Проверьте, подходит ли вам IVA

IVA может быть не лучшим решением для вас. Важно знать:

- это может стоить около 5000 фунтов стерлингов, а дополнительные расходы добавляются к вашим ежемесячным выплатам — узнайте о стоимости IVA

- вам, возможно, придется перезаложить свой дом ближе к концу — проверьте, как IVA может повлиять на ваш дом

- если вы не в состоянии поддерживать платежи IVA, есть риск, что вы можете стать банкротом — узнайте, что делать, если у вас возникли проблемы с IVA

- вам, возможно, придется использовать свои сбережения и пенсионные деньги, чтобы помочь погасить свои долги — проверьте, как IVA может повлиять на ваш банковский счет, сбережения и пенсию

- IVA покрывают большинство долгов, но не включают такие долги, как задолженность по алиментам или студенческие ссуды — проверьте, какие долги IVA может покрыть

- Вам может быть сложнее занимать деньги, пока у вас есть IVA — проверьте, как IVA влияет на ваш кредитный рейтинг

Получение IVA

Получение IVA может оказать большое влияние на вашу жизнь. Важно, чтобы вы получили совет, прежде чем получить IVA. Обратитесь в ближайший к вам Citizens Advice — они помогут вам сравнить ваши варианты и решить, подходит ли вам IVA.

Важно, чтобы вы получили совет, прежде чем получить IVA. Обратитесь в ближайший к вам Citizens Advice — они помогут вам сравнить ваши варианты и решить, подходит ли вам IVA.

Если после консультации вы считаете, что IVA вам подходит, вам необходимо найти специалиста по банкротству. Вы не сможете настроить IVA самостоятельно. Вы можете связаться с разными специалистами, чтобы сравнить цены и найти лучшее предложение для вас.

Специалиста стоит найти рядом с вашим домом, потому что лучше всего встретиться с ним лично.

Если вы уверены, что вам подходит IVA, и у вас есть совет, который поможет вам принять решение, вы можете найти специалиста по банкротству в своем регионе на GOV.UK

.

Вам нужно подготовиться к первой встрече. Проверьте, что вам нужно, прежде чем встретиться со своим арбитражным управляющим.

Если у вас мало или совсем нет денег для выплаты долгов

Если у вас не осталось денег после выплаты ваших приоритетных долгов и расходов на проживание, или у вас есть только небольшая сумма, проверьте, можете ли вы увеличить свой доход. Вы также должны проверить, можете ли вы сократить расходы на проживание.

Вы также должны проверить, можете ли вы сократить расходы на проживание.

Если у вас по-прежнему недостаточно денег для выплаты долгов, вы можете:

- получить приказ о списании долгов

- заявление о банкротстве

Проверьте, можете ли вы получить Распоряжение о списании задолженности (DRO)

Если вы получите DRO, вы ничего не будете платить по долгам в заказе в течение 12 месяцев. По истечении 12 месяцев у вас больше не будет этих долгов. Пока действует DRO, ваши кредиторы не могут требовать от вас выплаты каких-либо включенных в него долгов или начинать какие-либо действия против вас.

Вы можете получить распоряжение о списании долга, если:

- вы должны 30 000 фунтов стерлингов или менее

- у вас остается не более 75 фунтов стерлингов в месяц после оплаты расходов на проживание

- у вас нет своего дома

- у вас есть сбережения и другие активы на сумму не более 2000 фунтов стерлингов

- за последние 6 лет вам не выдавали ДРО

- вы жили или работали в Англии или Уэльсе в течение последних 3 лет

Если у вас есть автомобиль стоимостью менее 2000 фунтов стерлингов, вам не нужно включать его в свои активы. Если ваш автомобиль стоит более 2000 фунтов стерлингов, вам не нужно включать его в свои активы, если он был адаптирован из-за вашей инвалидности. Вы можете исключить только 1 транспортное средство из своих активов, и вы не можете исключить его, если используете его только для работы.

Если ваш автомобиль стоит более 2000 фунтов стерлингов, вам не нужно включать его в свои активы, если он был адаптирован из-за вашей инвалидности. Вы можете исключить только 1 транспортное средство из своих активов, и вы не можете исключить его, если используете его только для работы.

Вам может быть сложнее получить DRO, если за последние 2 года вы производили платежи одному кредитору, но игнорировали других, отдавали ценные вещи, которыми владеете, или продавали вещи, которыми владеете, дешевле, чем они стоили.

Если выяснится, что вы ухудшили свое положение или действовали нечестно, вам может быть выдан приказ об ограничениях на облегчение бремени задолженности (DRRO). DRRO продлит срок действия вашего распоряжения о списании задолженности, чтобы ограничения продлились более 12 месяцев. Узнайте больше об ограничениях по облегчению бремени задолженности.

Проверьте, подходит ли вам УЦИ

Если вы думаете о получении УЦИ, важно знать:

- Если вы не соответствуете критериям или не предоставляете дополнительную информацию, когда вас об этом просят, ваша заявка может быть отклонена — узнайте, что делать, если ваша заявка DRO отклонена

- подача заявки стоит 90 фунтов стерлингов — вы можете оплатить ее в рассрочку, но вы не получите ее обратно, если ваша заявка будет отклонена

- это не покроет все долги — вам все равно придется погасить задолженность по алиментам, судебные штрафы, студенческие кредиты, кредиты социального фонда, компенсацию телесных повреждений и любые долги, вызванные мошенничеством

- если у вас есть задолженность по арендной плате в DRO, ваш арендодатель не может заставить вас заплатить то, что вы должны, но он все равно может попытаться вас выселить

- это может затруднить получение кредита в будущем — проверьте, как DRO повлияет на ваш кредитный рейтинг

- вам нужно будет сообщить кредитору о своем DRO, если вы хотите занять более 500 фунтов стерлингов в течение 12 месяцев

- вы не сможете создать свою компанию или быть директором другой компании, даже под другим именем, без разрешения суда

Если вы получаете DRO, но ваше положение улучшается в течение 12 месяцев, например, если ваш доход увеличивается или вы получаете выплату за пособие, датированное задним числом, DRO может быть прекращено. Вам не вернут регистрационный взнос в размере 90 фунтов стерлингов. Проверьте, что делать, если ваши обстоятельства изменятся.

Вам не вернут регистрационный взнос в размере 90 фунтов стерлингов. Проверьте, что делать, если ваши обстоятельства изменятся.

Получение УЦИ

Вам необходимо подать заявку через уполномоченного консультанта по вопросам долга, называемого «утвержденным посредником». Вы не сможете подать заявление на получение DRO самостоятельно. Они должны помочь вам собрать информацию, необходимую для подачи заявления на получение DRO. Они также должны:

- проверьте, что вы соответствуете правилам, чтобы получить DRO

- объясните, как DRO может повлиять на вас

- объясните свои обязанности при наличии УЦИ

- подать заявку от вашего имени

Узнайте, как найти уполномоченного консультанта по долгам и получить DRO.

Проверьте, можете ли вы подать заявление о банкротстве

Возможно, вы сможете подать заявление о банкротстве, если не сможете выплатить свои долги, а сумма, которую вы должны, превышает стоимость ваших вещей.