Что делать если нечем платить кредиты: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

Что делать, если нечем платить кредит, что за это будет?

Здравствуйте, у меня очень много кредитов в различных банках и кредитные карты. Хотела взять кредит на рефинансирование, но в банках такие условия, что необходимо чтобы было выплачено не менее 6 платежей, а у меня на работе финансовые проблемы, и поэтому сама перебиваюсь с копейки на копейку и оплачивать не получается а если и получается то только около 10% от суммы… Что мне можете посоветовать в данном случае?

, Ирина Бобрышева, г. Сургут

рефинансирование кредитанечем платить кредитизбавиться от долговвзяла кредит и не могу платитьвзять кредит в банкекак не платить кредиткредит не могу платитькредиты нечем платитьмного кредитов нечем платитьАвтокредит что делать

Екатерина Елисеева

Юрист, г. Санкт-Петербург

Это не мои советы, но мне они показались вполне разумными:

ЧТО ДЕЛАТЬ, ЕСЛИ ВЫ НЕ В СОСТОЯНИИ ОПЛАЧИВАТЬ КРЕДИТ?

В жизни бывают разные ситуации. Вчера Вы получили кредит в банке, а сегодня платить по нему не можете.

Вчера Вы получили кредит в банке, а сегодня платить по нему не можете.

Что делать?

Во-первых, успокойтесь. Ничего страшного не произошло. Не вы первый, и не вы последний.

1. Ни в коем случае не скрывайтесь от Банка. В устной, а в последствии и письменной форме известите банк о том, что вы не отказываетесь платить по кредиту, на на данный момент не имеете возможности (уволились с работы, заболели и прочее )

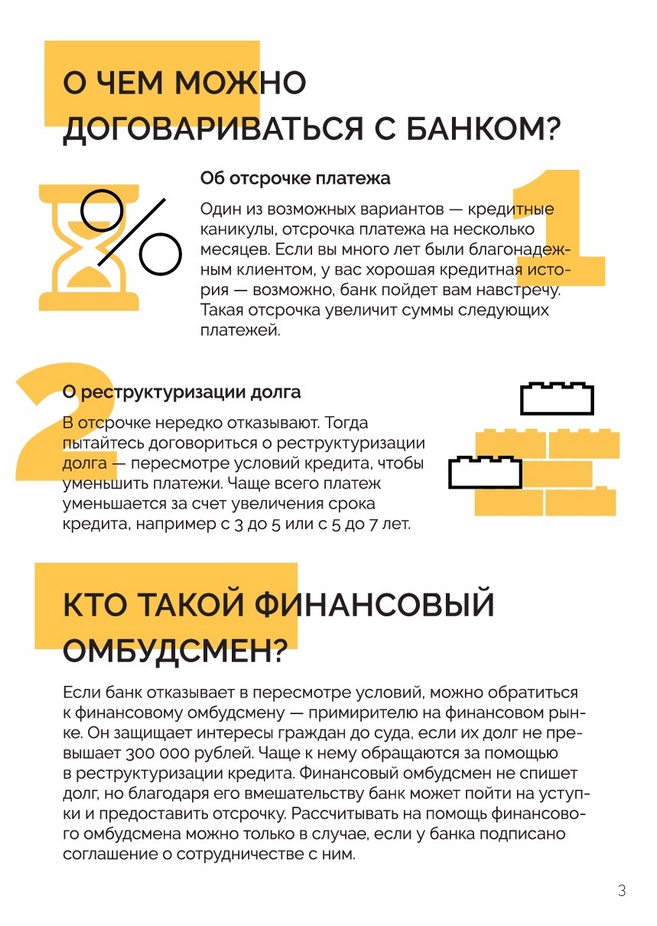

2. В письменном виде просить изменения условия кредитного договора – это называется реструктуризация. Реструктуризацией кредита -это изменения существенного условия кредитного договора ( проценты, сроки кредита и др.) в сторону улучшения для заемщика.

3. Закон на Вашей стороне.

И если Вы кому-то должны, то пусть Ваши кредиторы подают на Вас в суд в установленном законом порядке.

Ваш ответ кредиторам должен быть таким «Я платить не отказываюсь, но денег у меня нет, поэтому подавайте на меня в суд».

4. Если Вы в суде, а еще лучше в письмах к банку твердите, что Вы платить не отказываетесь, то ни одна из статей уголовного кодекса, которыми так любят пугать банки и коллекторы (мошенничество, злостное уклонение от уплаты кредита, нанесение имущественного вреда путем обмана и злоупотреблением доверия) к Вам не применима!

5. С 02 марта 2010 года Высшим Арбитражным Судом Российской Федерации принято решении о незаконности начисления штрафов и пеней по просроченным кредитам.И вообще, согласно гражданскому кодексу штрафы нужно начислять исходя из ставки рефинансирования ЦентроБанка, которая на сегодняшний день составляет около 8% в год!

С 02 марта 2010 года Высшим Арбитражным Судом Российской Федерации принято решении о незаконности начисления штрафов и пеней по просроченным кредитам.И вообще, согласно гражданскому кодексу штрафы нужно начислять исходя из ставки рефинансирования ЦентроБанка, которая на сегодняшний день составляет около 8% в год!

Кроме того сумма штрафов не может превышать сумму кредита!

Поэтому штрафы 1% в день, которые обычно начисляет Банк исходя из своих внутренних положений не более чем развод для «лохов».

6. Суд для Вас — это выход, а для банка извиняюсь за выражение «геморрой»!

Если бы суд что-то решал для банка, то банк сразу бы подавал на Вас в суд, а не отсылал бы Вам письма-страшилки и не названивал Вам пугая судом и уголовной ответственностью!

7. Если вы не чувствуете в себе сил заниматься вопросами по кредиту самостоятельно, заключите договор с «антиколлекторами:»

— Антиколлектор заключит с Вами Договор поручения на основании которого будет вести любые переговоры с Вашими кредиторами и их представителями.

— Составит и отошлет за Вас письма в Банк и коллекторам, напишет жалобы в Прокуратору и Роспотребнадзор.

— Снизит штрафы и пени на 80-90%.

— Поможет реструктуризировать Ваш кредит и получить отсрочку.

— Защитит Вас от психологического и физического давления.

Похожие вопросы

Автомобильное право

Из банка не звонили и про машину не спрашивали, думал, будет тишина и надеялся, что предыдущий владелец будет исправно платить свой кредит и все будет хорошо

Купил машину и спустя некоторое время узнал, что она находится в залоге у банка у позапрошлого владельца. Все документы на машину оригиналы и все на руках. Написал заявление в полицию, но они развели руками и продавца привлечь не смогли. Из банка не звонили и про машину не спрашивали, думал, будет тишина и надеялся, что предыдущий владелец будет исправно платить свой кредит и все будет хорошо. Но вот сегодня пришла повестка в суд. Что посоветуете? на что можно рассчитывать? как защититься?

Что посоветуете? на что можно рассчитывать? как защититься?

, вопрос №3496935, Максим, г. Москва

800 ₽

Вопрос решен

Трудовое право

Если имею право — что делать в такой ситуации?

Здравствуйте!

Я работаю педагогом в музыкальной школе, ежегодный оплачиваемый отпуск составляет 56 дней. Принималась на работу 10 сентября, т.е. рабочий год начинается с 10 сентября. В 2022 отпуск уже отгуляла. В апреле 2023 ухожу в отпуск по беременности и родам. Имею ли я право, ссылаясь на 260 статью ТК взять полный оплачиваемый отпуск с февраля 2023? Работодатель говорит, что могу взять только за отработанное время. Если имею право — что делать в такой ситуации?

, вопрос №3496724, Ольга, г. Москва

Гражданское право

Что может быть если не платить займ в приложении займер

Что может быть если не платить займ в приложении займер

, вопрос №3496228, Виктор, г. Иркутск

Иркутск

Кредитование

Здравствуйте могут ли дать кредит если ты погасил его досрочным но у тебя есть задолженность в займе

Здравствуйте могут ли дать кредит если ты погасил его досрочным но у тебя есть задолженность в займе

, вопрос №3495650, Анастасия Александровна Смолянинова, г. Иркутск

Административное право

Что делать если постоянно отказывают а привлечении соседей по факту нарушения тишины, даже при наличии свидетеля

Что делать если постоянно отказывают а привлечении соседей по факту нарушения тишины, даже при наличии свидетеля.

, вопрос №3495363, Екатерина, г. Новосибирск

7 вариантов, если вы не можете оплатить студенческий кредит

Если вы испытываете трудности с выплатой студенческого кредита, вы можете предпринять несколько шагов для решения этой проблемы. Варианты включают сокращение расходов, увеличение доходов, переход на другой план погашения и многое другое.

Варианты включают сокращение расходов, увеличение доходов, переход на другой план погашения и многое другое.

В зависимости от типа вашего студенческого кредита, вот несколько альтернатив, которые вы можете рассмотреть.

1. Сократите свои расходы

Если у вас ограниченный бюджет, посмотрите, куда уходят ваши деньги и как вы можете сократить расходы в определенных областях. Например, у вас могут быть ненужные регулярные платежи, такие как стриминговый сервис или абонемент в спортзал, которым вы редко пользуетесь.

Вы также можете рассмотреть другие расходы по своему усмотрению, такие как питание вне дома и развлечения, чтобы понять, где вы можете разумно сэкономить деньги. Даже при фиксированных расходах могут быть доступны некоторые варианты. Например, вы можете выбрать страховку для автомобиля, чтобы убедиться, что вы по-прежнему получаете лучшую ставку, или даже пройти курс безопасного вождения, чтобы получить скидку на текущий полис. Если у вас есть свободная комната, подумайте о том, чтобы сдать ее в аренду или подумайте о переезде в менее дорогой район.

2. Найдите способы увеличить свой доход

Если вы работаете полный рабочий день, ищите возможности подзаработать на текущей работе. Варианты включают в себя просьбу о повышении или сверхурочную работу. Если вы считаете, что можете найти более высокооплачиваемую работу в другом месте, вы также можете потратить некоторое время на изучение списков вакансий, чтобы посмотреть, что вы можете найти.

Если у вас есть время помимо основной работы, вы также можете заняться подработкой, найти случайную работу или поискать способы дополнительного заработка из дома, чтобы заработать дополнительные деньги.

3. Получите план погашения в зависимости от дохода

Если у вас есть федеральные студенческие ссуды, вы можете иметь право на один или несколько из четырех планов погашения в зависимости от дохода, предлагаемых Департаментом образования.

Эти планы позволяют уменьшить размер ежемесячного платежа до 10-20% от вашего дискреционного дохода, который зависит от дохода вашей семьи и норм бедности для вашего штата проживания и размера семьи. Они также продлевают срок погашения до 20 или 25 лет, после чего ваш остаток прощается.

Они также продлевают срок погашения до 20 или 25 лет, после чего ваш остаток прощается.

Эти планы могут обеспечить как краткосрочное, так и долгосрочное облегчение и особенно полезны, если вы считаете, что ваши финансовые трудности не будут временными.

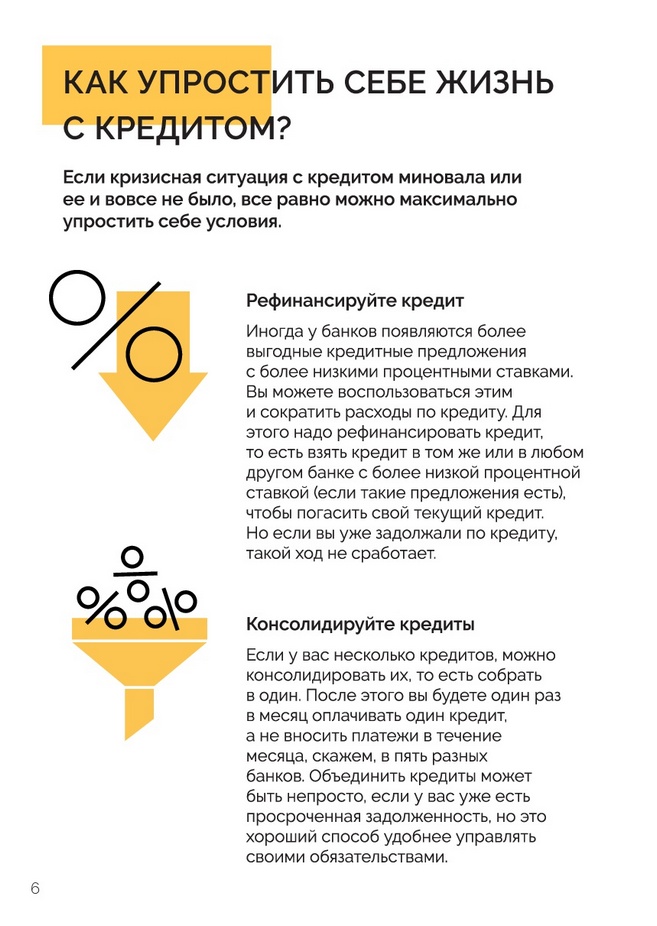

4. Объединение ваших федеральных студенческих кредитов

Программа консолидации федеральных кредитов позволяет вам заменить один или несколько существующих кредитов на новый на ту же сумму. Это может помочь, потому что ссуды на консолидацию могут продлить срок погашения со стандартного 10-летнего плана до 30 лет.

При более длительном периоде погашения вы в конечном итоге будете платить больше процентов, но это может уменьшить ваш ежемесячный платеж до более приемлемого уровня.

Имейте в виду, что ваша процентная ставка будет немного выше. Ваш новый кредитный сервис возьмет средневзвешенную процентную ставку по всем кредитам, которые вы консолидируете, и округлит это среднее значение до ближайшей одной восьмой процента. Это небольшое изменение, но оно может иметь значение в течение 30 лет.

Это небольшое изменение, но оно может иметь значение в течение 30 лет.

5. Запрос отсрочки или отсрочки

Как федеральные, так и частные заемщики студенческих ссуд обычно имеют доступ к программам отсрочки и отсрочки. Эти варианты предназначены для людей, которые испытывают финансовые трудности, и они могут приостановить ваши ежемесячные платежи на время, чтобы вы могли снова встать на ноги.

Имейте в виду, однако, что вы можете пропустить платежи только на несколько месяцев, так что это не долгосрочное решение. Кроме того, проценты по вашим кредитам будут по-прежнему начисляться в течение периода воздержания или отсрочки — если только вы не субсидируете федеральные кредиты и у вас есть отсрочка — так что вы, по сути, просто пинаете банку по дороге.

6. Ознакомьтесь с программами прощения и помощи в погашении кредита

Программы прощения и помощи в погашении студенческого кредита не являются быстрым решением — обычно вам необходимо выполнить определенные требования, которые могут включать ожидание в течение нескольких лет. Но они могут обеспечить долгосрочное решение ваших проблем с студенческим кредитом, в то время как вы также ищете краткосрочное облегчение.

Но они могут обеспечить долгосрочное решение ваших проблем с студенческим кредитом, в то время как вы также ищете краткосрочное облегчение.

Существуют программы списания студенческих ссуд для заемщиков, которые работают на государственной службе или учителями, а также существуют федеральные и государственные программы помощи в погашении ссуд, которые могут помочь вам, если вы являетесь медицинским работником, учителем, общественным защитником, специалистом в области естественных и математических наук. рабочий или военнослужащий, среди других профессий. Потратьте некоторое время на поиск возможностей в Интернете, чтобы узнать, что доступно и соответствуете ли вы требованиям.

Также обратите внимание, что некоторые частные работодатели также предлагают помощь в погашении студенческой ссуды в качестве пособия для сотрудников. Если ваша компания не предлагает этого, рассмотрите возможность проведения небольшого исследования, чтобы узнать, сможете ли вы найти работу у работодателя, который предлагает.

7. Рассмотрите возможность рефинансирования ваших студенческих кредитов

Если вы изо всех сил пытаетесь не отставать от выплат по федеральным студенческим кредитам, лучше всего оставить свои кредиты на прежнем уровне. Заемщикам федеральных студенческих ссуд доступно гораздо больше возможностей снизить ежемесячные платежи по сравнению с частными заемщиками студенческих ссуд. Если вы рефинансируете федеральные займы, вы потеряете доступ к этим льготам.

Но если у вас есть частные студенческие ссуды, рефинансирование может быть хорошим способом уменьшить ваши ежемесячные платежи. Если вы соответствуете требованиям, вы можете получить более низкую процентную ставку, чем та, которую вы платите прямо сейчас, что может автоматически сократить сумму вашего платежа.

Кроме того, компании по рефинансированию студенческих ссуд могут предлагать сроки погашения от пяти до 25 лет, а продление срока погашения также приведет к снижению ежемесячного платежа. Просто помните, что более длительный период погашения означает более высокие общие процентные ставки.

Найдите путь, который лучше всего подходит для вас

Может быть трудно понять, какой вариант выбрать, а в некоторых случаях имеет смысл воспользоваться несколькими из них. Важно то, что вы предпримете преднамеренные шаги прямо сейчас, чтобы избежать дефолта по вашим студенческим кредитам, что может вызвать еще больше проблем.

Тщательно подумайте о своих текущих потребностях и о том, как каждый вариант может помочь вам в достижении ваших целей. В то же время рассмотрите как плюсы, так и минусы каждого варианта и то, как они могут повлиять на вас в долгосрочной перспективе.

Если вы рассматриваете возможность рефинансирования, взгляните на свой кредитный рейтинг, чтобы убедиться, что это хороший вариант. Обычно вы можете получить одобрение с FICO ® Score ☉ в середине 600, но ваш лучший выбор для более низкой процентной ставки находится в середине или выше 700. Если ваш балл еще не совсем там, поработайте над улучшением вашего кредита, прежде чем подавать заявку.

Выплата задолженности по студенческой ссуде: варианты изменения и погашения

Примечание: Выплаты по федеральным студенческим ссудам приостановлены до 1 мая 2022 г.

Этап для большинства выпускников колледжей длится ровно шесть месяцев после выпуска.

И кредиторам все равно, работаете вы или нет. Они хотят получать деньги. Медовый месяц закончился!

Итак, что вы можете сделать, если вы не можете оплатить студенческие кредиты?

Возможные варианты делятся на несколько категорий:

- Свяжитесь со своим кредитным специалистом, объясните ситуацию и постарайтесь договориться о доступном графике платежей

- Сократите расходы и увеличьте доход, чтобы получить достаточно денег для осуществления платежей подпишитесь на план погашения, основанный на доходах

- Объедините свои кредиты, чтобы снизить ежемесячные платежи

- Продлите «медовый месяц» немного дольше, добиваясь отсрочки или воздержания

Ни один из них не выглядит по-настоящему привлекательным, но все больше и больше выпускников колледжей сталкиваются с трудным выбором, пытаясь сделать свои первые шаги в мире после окончания колледжа.

Последствия неуплаты студенческих кредитов

Некоторые последствия неуплаты долга включают:

- Остаток кредита плюс проценты подлежат оплате немедленно

- Вы больше не можете получать отсрочку или досрочное погашение

- Уведомление по умолчанию появится в вашем кредитном отчете и повлияет на ваш кредитный рейтинг

- Налоговые возмещения и выплаты федеральных пособий (например, социального обеспечения) могут быть прекращены

- Ваш кредитор может подать на вас в суд

И есть еще более пугающие последствия для некоторых неплатежеспособных заемщиков: вы можете потерять свой дом .

Федеральное правительство нанимает юридические фирмы для наложения ареста на дома и банковские счета неплательщиков, в результате чего ваш дом может быть конфискован.

#1 Что делать, если вы не можете оплатить студенческий кредит

Самый простой способ решить проблему — начать с источника, и в данном случае это означает вашу кредитную компанию, если у вас есть федеральный студенческий заем, или банк, если вы взяли частный студенческий заем.

Кредитные службы и банки зарабатывают деньги, если вы просто выполняете условия вашего кредитного договора и возвращаете им деньги, которые вы заняли. Они теряют деньги, если им приходится преследовать вас повсюду, чтобы произвести эти платежи.

Итак, в их интересах быть полезными. Они должны предоставить вам информацию о различных планах погашения, которые облегчат вам ежемесячные платежи. Вы можете попросить их вычесть часть каждой зарплаты, чтобы помочь выполнить ваши обязательства.

Но будьте осторожны с теми, с кем говорите, и внимательно слушайте, что они говорят. К сожалению, многие службы кредитования подверглись критике за то, что они предлагали заемщикам вводящую в заблуждение, а иногда и ложную информацию, которая увеличивает стоимость погашения вашего студенческого кредита.

Например, в январе 2017 года федеральное правительство подало иск против Navient, крупнейшего поставщика студенческих кредитов в США с 12 миллионами клиентов, которые должны 300 миллиардов долларов. В иске утверждалось, что Navient допустила серьезные ошибки в процессе сбора платежей, которые обошлись потребителям в миллионы долларов.

В иске утверждалось, что Navient допустила серьезные ошибки в процессе сбора платежей, которые обошлись потребителям в миллионы долларов.

Увеличьте доход, сократите расходы

Каждый может сделать две вещи, чтобы помочь себе избавиться от финансового стресса: найти второй источник дохода и/или сократить расходы в каждой категории своего бюджета.

Есть деньги, которые можно заработать, работая по совместительству репетитором, тренером, писателем-фрилансером или даже устраиваясь на традиционную подработку официантом, доставщиком пиццы или присмотром за детьми. Создайте банковский счет, куда будут поступать все деньги, заработанные на стороне, и используйте его для платежей по студенческим кредитам.

Дополнительным преимуществом второй работы является то, что у вас меньше времени тратить деньги на такие вещи, как рестораны, развлечения, одежду и т. д. Это означает, что вы уже должны были начать сокращать расходы в тех областях, где «хочу» так часто заменяет « необходимость. »

»

Попробуйте еще несколько шагов по сокращению расходов, например, попросите соседа по комнате разделить расходы на аренду/коммунальные услуги/питание; пользоваться общественным транспортом или ходить пешком вместо того, чтобы платить за автомобиль; переезжайте домой к своим родителям, пока не заработаете достаточно, чтобы позволить себе расходы и долг по студенческому кредиту.

Это может показаться решительным шагом, но это не такое наказание, как невыплата кредита.

Зарегистрируйтесь в Плане погашения, ориентированном на доход

Если вы не откажетесь от него досрочно, каждый, у кого есть федеральный студенческий кредит, назначается Стандартный план погашения (SRP), программа, которая погасит ваш долг в течение 10 лет. Это самый быстрый и наименее затратный способ погасить кредиты, но также предполагает самый высокий ежемесячный платеж.

Федеральное правительство разработало несколько планов погашения с учетом дохода, чтобы помочь выпускникам получить более доступный график, чем SRP.

Эти программы включают выплаты по мере заработка (PAYE), выплаты по мере заработка (REPAYE), план погашения на основе дохода (IBR) и план погашения в зависимости от дохода (ICR). Заполнение заявки — это все, что нужно, чтобы присоединиться к одному из этих планов, и вы можете переходить от одного к другому в зависимости от ваших целей.

Общая схема четырех программ заключается в том, что вы будете платить 10-15% от вашего «дискреционного дохода», в зависимости от того, какую программу вы выберете.

Дискреционный доход определяется как разница между вашим доходом и 150 % нормы бедности для размера вашей семьи и штата проживания. Для Плана ICR дискреционный доход представляет собой разницу между вашим доходом и 100 % нормы бедности для размера вашей семьи и штата проживания.

Ваши ежемесячные платежи по любому из этих четырех планов должны быть меньше, а иногда и значительно меньше, чем сумма, которую вы платите по стандартному плану погашения. Для некоторых людей оплата составляет всего 0 долларов в месяц. Любой остаток кредита, не погашенный в конце 20 или 25 лет (в зависимости от выбранного вами плана), прощается.

Любой остаток кредита, не погашенный в конце 20 или 25 лет (в зависимости от выбранного вами плана), прощается.

Объединение студенческих ссуд

Если вы получали студенческие ссуды более чем на один семестр в колледже, у вас, вероятно, есть несколько кредитных организаций, которым требуется несколько зарплатных чеков в разное время в месяц, возможно, на суммы, которые вы не можете себе позволить.

Подача заявки на прямой консолидационный кредит (DCL) может быть ответом. DCL позволяет объединить несколько студенческих кредитов в один новый кредит с более низкой процентной ставкой.

Это упрощает погашение кредита, предоставляя вам один кредит с одним чеком, подлежащим оплате каждый месяц. Это фиксированная ставка, которая позволяет вам растянуть период погашения до 30 лет, что означает более низкие ежемесячные платежи.

DCL применяется только к федеральным займам. Частные студенческие ссуды не могут быть объединены в федеральную ссуду прямой консолидации. Чтобы консолидировать частный кредит, вы должны проконсультироваться с вашим банком или ознакомиться с условиями кредита.

Чтобы консолидировать частный кредит, вы должны проконсультироваться с вашим банком или ознакомиться с условиями кредита.

Отсрочка по студенческому кредиту

Если все другие варианты исчерпаны и вам просто нужно время, чтобы разобраться, есть отсрочка. :

- Зачислены в школу хотя бы на полставки

- Зачислены в программу стипендий для выпускников

- В утвержденную программу реабилитации инвалидов

- Безработные и ищущие работу

- Испытывающие экономические трудности

- Служение на действительной военной службе

Также предоставляются отсрочки, если у вас есть ссуда Perkins и вы работаете на полную ставку в правоохранительных органах или исправительных учреждениях или служите в Корпусе мира.

Если вы имеете право на отсрочку по кредиту, субсидируемому государством, вам не нужно будет вносить платежи по основной сумме кредита в течение периода отсрочки, а также не будут начисляться проценты. Как правило, вы не можете претендовать на отсрочку, если ваш кредит находится в дефолте; однако в некоторых случаях может быть доступна отсрочка задним числом. Чтобы подать заявку на отсрочку, вам необходимо связаться с вашим кредитодержателем и представить соответствующие формы.

Чтобы подать заявку на отсрочку, вам необходимо связаться с вашим кредитодержателем и представить соответствующие формы.

Отсрочки также доступны для некоторых частных кредитов, но вы должны связаться со своим кредитором или пересмотреть условия вашего соглашения.

Досрочное погашение студенческой ссуды

Еще один вариант, который вы можете изучить, — досрочное погашение ссуды. В качестве терпения вы получаете разрешение на прекращение платежей в течение установленного периода времени или ваши платежи временно сокращаются. Однако проценты будут продолжать начисляться в течение периода воздержания.

Воздержание от федеральных займов делятся на две категории: общие и обязательные. Общие послабления обычно предоставляются по следующим причинам:

- Здоровье или непредвиденные личные проблемы, влекущие за собой медицинские расходы

- Смена места работы

- Невозможность выплатить долг в течение максимального срока погашения (обычно 10 лет)

- Ежемесячные платежи по кредиту составляют более 20% ежемесячного дохода заемщика

- Причины, приемлемые для вашего кредитного специалиста

Просрочку получить легче, чем отсрочку. Отсрочка по кредиту предоставляется на срок до одного года, и вы можете получить отсрочку, даже если вы уже находитесь в дефолте.

Отсрочка по кредиту предоставляется на срок до одного года, и вы можете получить отсрочку, даже если вы уже находитесь в дефолте.

Кредитные сервисные компании обязаны предоставить обязательную отсрочку платежа, если выполняется одно из следующих условий:

- Вы проходите медицинскую или стоматологическую интернатуру или программу резидентуры и соответствуете определенным требованиям

- Общая сумма, которую вы должны ежемесячно за всех студентов кредиты составляют 20% или более от вашего валового ежемесячного дохода на срок до 3 лет

- Вы работаете на должности в AmeriCorps, за которую вы получили национальную награду за службу

- Вы выполняете работу учителя, которая дает вам право на прощение кредита учителя

- Вы имеете право на частичное погашение ссуды в рамках Программы погашения студенческой ссуды Министерства обороны

- Вы состоите в Национальной гвардии и были активированы губернатором, но не имеете права на отсрочку от военной службы

Прощение и освобождение от студенческой ссуды Варианты

В некоторых случаях федеральные студенческие ссуды могут быть списаны полностью или частично.