Что делать если платить за кредит нечем: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

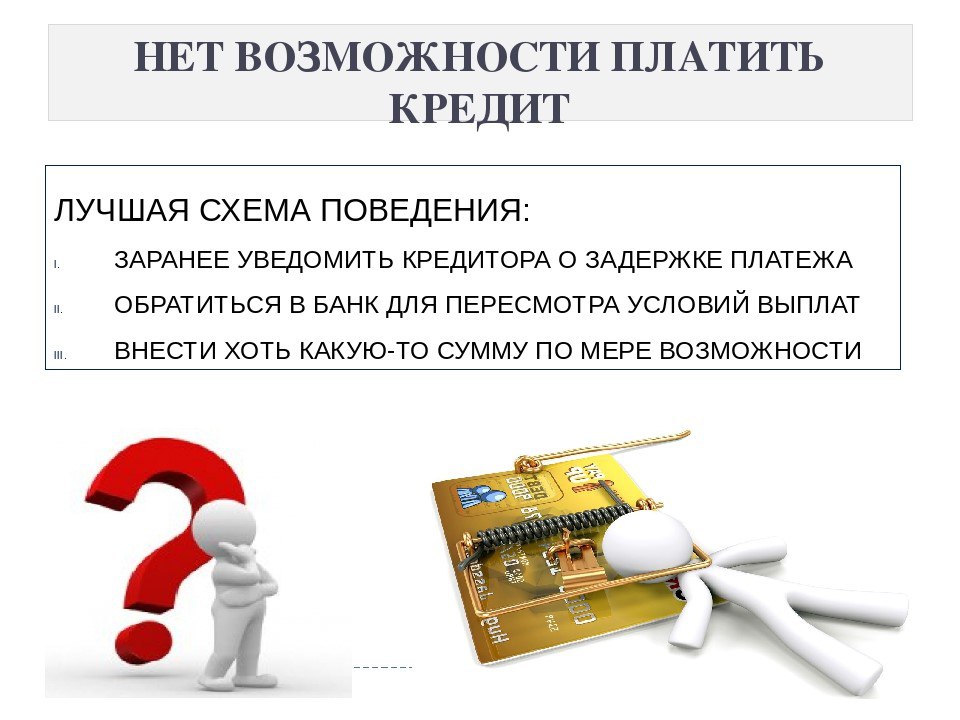

Что делать если нечем платить за кредит

Для начала

нужно написать заявление в банк о реструктуризации долга. Если банк на уступки

не пойдет, то платите столько сколько сможете. Сами договоры Вы расторгнуть не

можете, так как потеря Вами работы не является форс мажором и не может служить

основанием для расторжения договора.

Также

рекомендую Вам написать заявление в банк (если давали телефоны своих

родственников, друзей) Образец можете взять тут

www.banki.ru/forum/?PAGE_NAME=read&FID=45&TID=175877

После того как

свое согласие на обработку персональных данных Вы отзовете, то можете на

коллекторов писать жалобу в НАПКА

www.napca.ru/discussion/complaints/?PHPSESSID=r1sb3rvbae066b3oi6i2lo6b16,

а также в РоскомНадзор rkn.gov.ru/treatments/ask-question/

Также можете на

коллекторов писать жалобы в прокуратуру

www.genproc.gov.ru/contacts/ipriem/

а также

написать заявление в полицию о вымогательстве с Вас некими лицами денежных

средств.

После того,

если долг передадут в суд, то в суде заявите о снижении штрафов и неустоек по

ст. 333 ГК РФ.

Также имейте

ввиду, что ст. 446 ГПК РФ устанавливает перечень имущества на которое не может

быть обращено взыскание.

Статья 446.

Имущество, на которое не может быть обращено взыскание по исполнительным документам

[Гражданский процессуальный кодекс РФ] [Статья 446]1. Взыскание по

исполнительным документам не может быть обращено на следующее имущество,

принадлежащее гражданину-должнику на праве собственности:жилое помещение

(его части), если для гражданина-должника и членов его семьи, совместно

проживающих в принадлежащем помещении, оно является единственным пригодным для

постоянного проживания помещением, за исключением указанного в настоящем абзаце

имущества, если оно является предметом ипотеки и на него в соответствии с

законодательством об ипотеке может быть обращено взыскание;земельные

участки, на которых расположены объекты, указанные в абзаце втором настоящей

части, за исключением указанного в настоящем абзаце имущества, если оно

является предметом ипотеки и на него в соответствии с законодательством об

ипотеке может быть обращено взыскание;предметы

обычной домашней обстановки и обихода, вещи индивидуального пользования

(одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;имущество,

необходимое для профессиональных занятий гражданина-должника, за исключением

предметов, стоимость которых превышает сто установленных федеральным законом

минимальных размеров оплаты труда;используемые

для целей, не связанных с осуществлением предпринимательской деятельности,

племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма,

необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также

хозяйственные строения и сооружения, необходимые для их содержания;семена,

необходимые для очередного посева;продукты

питания и деньги на общую сумму не менее установленной величины прожиточного

минимума самого гражданина-должника и лиц, находящихся на его иждивении;топливо,

необходимое семье гражданина-должника для приготовления своей ежедневной пищи и

отопления в течение отопительного сезона своего жилого помещения;средства

транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью

имущество;призы,

государственные награды, почетные и памятные знаки, которыми награжден

гражданин-должник.

2. Перечень

имущества организаций, на которое не может быть обращено взыскание по

исполнительным документам, определяется федеральным законом.3. Утратил

силу.

В суде также Вы

можете попросить о рассрочке платежа ст. 203 ГПК РФ

Статья 203.

Отсрочка или рассрочка исполнения решения суда, изменение способа и порядка

исполнения решения суда [Гражданский процессуальный кодекс РФ] [Глава 16]

[Статья 203]1. Суд,

рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного

пристава-исполнителя либо исходя из имущественного положения сторон или других

обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить

способ и порядок его исполнения.2. Указанные в

части первой настоящей статьи заявления рассматриваются в судебном заседании.

Лица, участвующие в деле, извещаются о времени и месте судебного заседания,

однако их неявка не является препятствием к рассмотрению и разрешению

поставленного перед судом вопроса.3. На

определение суда об отсрочке или о рассрочке исполнения решения суда, об

изменении способа и порядка его исполнения может быть подана частная жалоба.

Что делать, если нечем платить по кредиту

1 августа 2019

Жизнь

Если вы попали в финансовую яму, не стоит делать её ещё глубже. Обращайтесь в банк и не спешите банкротиться.

Можно заранее накопить средств для резервного фонда, всё рассчитать, но столкнуться с проблемой, когда кредит есть, а денег на его погашение нет.

Если размер ежемесячного платежа невелик и кредит небольшой, рассмотрите варианты быстрого заработка, чтобы наскрести денег на платёж или погасить заём досрочно, сэкономив на процентах.

Гораздо сложнее придётся тем, кто должен значительную сумму. Как правило, и размер ежемесячного платежа при этом большой, что усугубляет ситуацию. Но и в этом случае есть несколько способов решить проблему.

Как разобраться с долгом

Обратитесь в банк и попросите послаблений

Банк — ваш главный союзник. В финансовом учреждении заинтересованы, чтобы вы вернули им деньги, поэтому там готовы пойти навстречу и предложить варианты облегчения финансового бремени.

В финансовом учреждении заинтересованы, чтобы вы вернули им деньги, поэтому там готовы пойти навстречу и предложить варианты облегчения финансового бремени.

Сотрудники банка будут сговорчивее, если вы подтвердите документами, что сложная ситуация вызвана серьёзными обстоятельствами, а не желанием выторговать условия получше.

Реструктуризация долга

Вам предложат новые условия возвращения займа. Как правило, речь идёт об увеличении срока кредита. При этом размер ежемесячного платежа снизится, и вам будет проще рассчитываться с банком.

В долгосрочной перспективе для вас это не самая выгодная стратегия, так как вы переплатите по займу больше, чем планировали изначально. Но зато вы всё же сможете рано или поздно погасить кредит.

Если однажды финансовая ситуация исправится, просто гасите заём досрочно, чтобы уменьшить переплату.

Предусмотрены и другие варианты реструктуризации. Например, кредит в валюте могут конвертировать в рубли по текущему курсу.

Рефинансирование кредита

Банк выдаст новый заём на лучших условиях, чтобы вы могли погасить предыдущий долг. За рефинансированием можно обращаться и в другие финансовые учреждения, а не только в то, где вы уже взяли кредит.

Но делать это надо вовремя: если вы уже просрочивали платежи, это отразится на кредитной истории. В таком случае для стороннего банка вы уже не будете желанным клиентом, так как у него могут возникнуть сомнения, что вы вернёте деньги.

Если у вас много кредитов, и при реструктуризации, и при рефинансировании постарайтесь объединить их в один — так будет проще соблюдать финансовую дисциплину.

Продажа залогового имущества

И квартиру, и автомобиль, находящиеся в залоге, можно продать, но только с разрешения банка. Покупателя на имущество с обременением не всегда просто найти, поэтому, возможно, придётся поставить цену чуть ниже рыночной. Однако сделка купли-продажи позволит вам выйти из ситуации с наименьшими потерями: вы закроете долг перед банком, а остаток денег заберёте себе.

Сдача залогового имущества в аренду

Прежде всего речь идёт о квартире, на которую взята ипотека. Если ваша недвижимость расположена в престижном месте или имеет много комнат, вы можете сдавать её и снимать что-то подешевле. Разница в платежах пойдёт в погашение долга.

Лучше сдавать ипотечную квартиру с разрешения банка и официально. Обычно в кредитном договоре прописывается запрет на подобные действия без ведома финансового учреждения, и в случае нарушения оно может потребовать с вас всю сумму долга целиком.

Отсрочка платежей

Законопроект о кредитных каникулах только внесён на рассмотрение в Госдуму. Но и сейчас некоторые банки предусматривают различные варианты отсрочки платежей. Подробнее об этом узнавайте в финансовом учреждении, где вам выдали кредит. В Сбербанке, например, льготный период на выплату займа прописан как один из вариантов реструктуризации задолженности.

В зависимости от вашей ситуации и политики банка вам могут предоставить отсрочку выплат по основному долгу и процентам или только по основному долгу.

Свяжитесь с финансовым омбудсменом

В 2018 году в России появился уполномоченный по правам потребителей финансовых услуг. Его задача — помогать гражданам и банкам урегулировать споры до суда. Обращение к уполномоченному не освободит вас от кредита, но, возможно, сделает банк более сговорчивым.

К омбудсмену разрешено обращаться за помощью, если ваш долг не превышает 500 тысяч. Также выясните, присоединился ли банк к этой системе регулирования. До 2021 года он может сделать это добровольно.

Обратитесь за помощью к государству

По закону для ипотечников предусмотрена помощь от государства. Однако это касается не всех. На такую поддержку могут претендовать заёмщики, у которых ежемесячный платёж вырос более чем на 30%, — обычно так бывает при валютной ипотеке.

Есть и другие требования и к заёмщикам, и к объекту недвижимости. Так, площадь однокомнатной квартиры не должна быть более 45 кв. м, двушки — более 65 кв. м, а трёшки и далее — более 85 кв. м.

Если вы подойдёте по всем критериям, то вам могут возместить до 30% остатка задолженности по ипотеке (но не более 1,5 миллиона) или заменить валютный кредит рублёвым на значительно более выгодных условиях.

Стоит ли объявлять себя банкротом

Отложите этот вариант до тех пор, пока не испробуете предыдущие способы. Банкротство — не просто метод избавления от долгов. Вы получите испорченную кредитную историю, лишитесь всего ценного имущества и права занимать руководящие должности на несколько лет.

Кроме того, вам назначат кредитного управляющего, услуги которого нужно оплачивать в течение нескольких месяцев.

Но если другого выхода нет, объявить себя банкротом придётся. Сделать это могут граждане, чей долг превышает 500 тысяч, а просрочка по платежам — срок в три месяца. Как действовать в этой ситуации, Лайфхакер уже писал.

Чего не нужно делать, чтобы не нажить проблем

Игнорировать банк

Задолженность не рассосётся сама собой. Банк захочет получить деньги в любом случае. Ваш долг могут продать коллекторам, которые не всегда действуют в рамках закона. Это чревато надоедливыми звонками вам и вашему окружению, сомнительными встречами с крепкими мужчинами и другими неприятными последствиями.

Банк также может обратиться в суд и взыскать с вас долги. В итоге придётся расстаться с частью имущества. А если в залоге у финансового учреждения квартира, то впереди маячит и выселение. Имейте в виду, что имущество будет продано по цене ниже рыночной, а судебные издержки лягут на ваши плечи.

Брать другие кредиты, чтобы погасить этот

Если речь не идёт о реструктуризации, новый заём только усугубит ситуацию. В следующем месяце вы можете просрочить платежи уже по двум кредитам вместо одного. Кроме того, чем глубже вы опускаетесь в долговую яму, тем хуже ваша кредитная история.

А это означает невыгодные условия по займам, если их всё ещё будут вам давать. Поэтому в банк стоит идти, только чтобы решить проблемы по текущим долгам.

Читайте также 🧐

- Как уменьшить или списать долги по кредитам: 5 работающих способов

- Финансовая грамотность для чайников: что нужно знать перед тем, как взять кредит

- Как понять, что пора делать рефинансирование кредита

Помощь в получении студенческого кредита | Mass.

gov

gov

Если вы живете в штате Массачусетс и вам нужна помощь в получении списания долгов по федеральной студенческой ссуде или у вас есть жалоба на кредитную организацию, вы можете подать запрос о помощи в студенческой ссуде в отдел помощи омбудсмена по студенческой ссуде.

В последние месяцы администрация Байдена-Харриса объявила о нескольких исторических возможностях облегчения бремени задолженности для многих заемщиков федеральных займов. Чтобы воспользоваться этими возможностями, вам, возможно, придется принять меры.

Выяснение того, какие типы федеральных займов у вас есть и кто владеет вашими федеральными займами, является ключом к пониманию вашего права на облегчение бремени задолженности и вариантов погашения. Заемщики могут иметь несколько различных типов федеральных займов, включая прямые займы, федеральные займы на образование семьи (FFEL) и займы Perkins. Некоторые федеральные займы принадлежат Министерству образования США, а другие принадлежат частным компаниям или колледжам. Заемщики могут даже иметь сочетание федеральных и частных федеральных займов.

Заемщики могут даже иметь сочетание федеральных и частных федеральных займов.

Чтобы узнать больше о правах на участие в каждой программе облегчения бремени задолженности, а также о том, как определить типы ваших кредитов и их владельцев, ознакомьтесь с приведенной ниже информацией.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Единовременное облегчение бремени задолженности по студенческой ссуде на сумму от 10 000 до 20 000 долларов США

Обновление : Суды издали приказы, блокирующие единовременное облегчение бремени задолженности по студенческой ссуде. В результате Министерство образования США не принимает заявления , пока пытается отменить постановления суда. Если вы уже подали заявку, ваша заявка будет храниться в Министерстве образования США. Вы можете следить за новостями о списании долгов по единовременной студенческой ссуде на веб-сайте studentaid. gov и подписываться на обновления по электронной почте.

gov и подписываться на обновления по электронной почте.

В рамках программы президента Байдена по облегчению бремени задолженности по единовременным студенческим кредитам заемщики с федеральными студенческими кредитами принадлежат Министерству образования США будет иметь право на получение 10 000 долларов США в качестве списания долга по федеральному студенческому кредиту, если их индивидуальный доход был ниже 125 000 долларов США (250 000 долларов США для супружеских пар или глав домохозяйств) в 2020 или 2021 году. Соответствующие критериям заемщики, получившие грант Пелла на обучение в колледже, получат дополнительную 10 000 долларов (всего 20 000 долларов) в соответствии с планом президента.

Федеральные ссуды, принадлежащие частным компаниям или колледжам, включая многие FFEL и ссуды Perkins, не будут иметь права на единовременное облегчение бремени задолженности по студенческой ссуде, , если только заемщик не подал заявку на объединение их в Программу прямого кредитования до 29 сентября 2022 года. Министерство образования США все еще оценивает, существуют ли альтернативные способы предоставления помощи по частным федеральным займам.

Чтобы узнать, принадлежат ли ваши кредиты Министерству образования США, следуйте этим инструкциям или позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-433-3243.

ПРЕДУПРЕЖДЕНИЕ: Остерегайтесь смешивания федеральных займов, принадлежащих частным компаниям или колледжам с Ссуды, принадлежащие Министерству образования США в консолидации : Если вы подаете заявку на консолидацию ссуд, принадлежащих Министерству образования США (, например, , Прямые ссуды или FFEL или Perkins, принадлежащие Министерству образования США кредиты) с федеральными кредитами , а не , принадлежащими Министерству образования США (, например, , частные FFEL или кредиты Perkins) после 28 сентября 2022 г., ваш прямой консолидационный кредит не будет иметь право на единовременное облегчение бремени задолженности по студенческой ссуде.

Однако, если вы подали заявку на объединение любых частных FFEL или займов Perkins в Программу прямого займа или до 28 сентября 2022 года, ваш Заем прямой консолидации по-прежнему будет иметь право на One- Время облегчения бремени задолженности по студенческому кредиту.

Способы получения дополнительной информации:

Прочитайте о единовременном списании долгов и получите ответы на часто задаваемые вопросы на веб-странице Министерства образования США.

Подпишитесь на обновления Министерства образования США

Единовременная корректировка РДЭ

Единовременная корректировка РДЭ может помочь вам быстрее приблизиться к прощению кредита. Планы погашения в зависимости от дохода (IDR) прощают остаток вашего кредита после 20–25 лет соответствующих платежей. С помощью единовременной корректировки РДЭ, даже , если вы никогда не участвовали в плане погашения, ориентированного на доход, вы можете получить кредит на прощение кредита в РДЭ за прошлые периоды погашения и определенные периоды отсрочки и воздержания.

Единовременная корректировка РДЭ предназначена для устранения вреда, причиненного федеральными кредитными службами неправомерным принуждением заемщиков к долгосрочным воздержаниям и непредоставлением им рекомендаций о вариантах погашения, основанных на доходах. Корректировка будет осуществлена в июле 2023 года.

- Возможно, вам потребуется консолидация. Некоторые федеральные займы принадлежат Министерству образования США, а другие принадлежат частным компаниям или колледжам. Чтобы воспользоваться единовременной корректировкой РДЭ, вам необходимо до 1 мая 2023 г. объединить все федеральные кредиты, принадлежащие частным компаниям или колледжам, в Программу прямых кредитов.

- Узнайте, кому принадлежат ваши федеральные займы. Позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-433-3243 или следуйте этим инструкциям.

- ПРЕДУПРЕЖДЕНИЕ. Остерегайтесь смешивания федеральных займов, принадлежащих частным компаниям или колледжам , с займами , принадлежащими Министерству образования США, в консолидацию : . Как указано, вы должны консолидировать федеральные займы, принадлежащие частным компаниям или колледжам, в программе прямого кредитования, чтобы воспользоваться единовременной корректировкой РДЭ. Однако, если вы также имеют ссуды, принадлежащие Министерству образования США, и вы хотите сохранить право на получение единовременной помощи по студенческой ссуде на сумму от 10 000 до 20 000 долларов США, не смешивайте ваши ссуды, принадлежащие Министерству образования США, в консолидации с вашими частными собственные федеральные займы.

- Советы заемщикам с федеральными кредитами FFEL или Perkins и частными федеральными кредитами

- Если вы хотите, чтобы ваши FFEL или ссуды Perkins, принадлежащие Министерству образования США, стали прямыми ссудами ( напр. , для доступа к лучшим планам, ориентированным на доход), но также хотите сохранить свое право на единовременное облегчение бремени задолженности по студенческой ссуде на сумму от 10 000 до 20 000 долларов США, подайте заявку на их объединение отдельно от ваших частных ссуд FFEL или ссуд Perkins.

- Если вы хотите, чтобы ваши FFEL или ссуды Perkins, принадлежащие Министерству образования США, стали прямыми ссудами ( напр. , для доступа к лучшим планам, ориентированным на доход), но также хотите сохранить свое право на единовременное облегчение бремени задолженности по студенческой ссуде на сумму от 10 000 до 20 000 долларов США, подайте заявку на их объединение отдельно от ваших частных ссуд FFEL или ссуд Perkins.

- Советы заемщикам с федеральными кредитами FFEL или Perkins и частными федеральными кредитами

- Планируйте регистрацию в IDR . Чтобы продолжить работу по списанию кредита в РДЭ после реализации единовременной корректировки РДЭ, большинству заемщиков необходимо зарегистрироваться в плане, ориентированном на доход. Имейте в виду, что Министерство образования США намерено создать новый менее дорогой план, ориентированный на доход, в конце 2023 или 2024 году. Чтобы получить дополнительную информацию и подать заявку на план, ориентированный на доход, посетите веб-сайт Министерства образования США.

Способы получения дополнительной информации:

Узнайте об одноразовой корректировке РДЭ на веб-странице Министерства образования США.

Единовременная корректировка прощения ссуды на общественные услуги (PSLF)

Программа PSLF прощает оставшуюся часть ваших прямых кредитов после того, как вы произвели 120 соответствующих требованиям ежемесячных платежей в рамках соответствующего плана погашения, работая полный рабочий день на соответствующего работодателя. Однако у многих заемщиков возникли трудности с доступом к PSLF из-за его сложных правил и плохого администрирования.

В прошлом году Министерство образования США объявило об историческом временном отказе от правил программы PSLF. Отказ, названный «Ограниченным отказом от PSLF», позволял заемщикам получить кредит на прощение кредита за прошлые периоды погашения, которые в противном случае не соответствовали бы требованиям PSLF. Это помогло многим заемщикам получить прощение кредита или приблизиться к прощению кредита. Хотя ограниченный отказ от PSLF закончился 31 октября 2022 г., есть и хорошие новости! За некоторыми исключениями, действие ограниченного отказа PSLF фактически продолжается в рамках новой программы под названием «Единовременная корректировка».

- Чтобы воспользоваться преимуществами, некоторым заемщикам необходимо объединить свои непрямые кредиты в Программу прямого кредитования до 1 мая 2023 года. Заемщики могут иметь несколько различных типов федеральных кредитов, включая прямые кредиты, FFEL и кредиты Perkins. Чтобы претендовать на единовременную корректировку, типы федеральных кредитов, которые не являются прямыми кредитами (, например, FFEL или кредиты Perkins), должны быть объединены в Программу прямых кредитов до 1 мая 2023 года.

- Чтобы узнать, не являются ли один или несколько ваших кредитов прямыми кредитами, следуйте этим инструкциям или позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-433-3243.

- ПРЕДУПРЕЖДЕНИЕ. Будьте осторожны при объединении федеральных займов, принадлежащих частным компаниям или колледжам , с займами , принадлежащими Министерству образования США: Кредитная программа для них, чтобы воспользоваться единовременной корректировкой. Однако, если некоторые из ваших федеральных займов принадлежат частным компаниям или колледжам, а другие принадлежат Министерству образования США, не объединяйте свои займы, принадлежащие Министерству образования США с частными или школьными кредитами, если вы хотите, чтобы ваши кредиты, принадлежащие Министерству образования США, по-прежнему имели право на получение единовременной помощи по студенческой ссуде в размере от 10 000 до 20 000 долларов США. Чтобы узнать, принадлежат ли некоторые или все ваши кредиты Министерству образования США или частному кредитору, прочтите эти инструкции или позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-433-3243.

- Чтобы узнать, принадлежат ли некоторые или все ваши кредиты Министерству образования США, следуйте этим инструкциям или позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-433-3243.

- Советы для государственных служащих с федеральными и частными федеральными кредитами.

- Возможно, вам потребуется подать заявку на получение двух прямых консолидационных кредитов: один для ваших федеральных кредитов, принадлежащих частным компаниям или колледжам, и один для ваших кредитов, принадлежащих Министерству образования США.

- В некоторых случаях работники государственных служб могут решить, что стоит отказаться от 10 000–20 000 долларов США в качестве облегчения бремени задолженности, потому что стратегическая консолидация федеральных и частных федеральных кредитов вместе поможет максимизировать кредит для прощения кредита в результате единовременной корректировки. Вы можете узнать больше о стратегической консолидации на www.mass.gov/ago/PSLFWaiver.

- Заполните формы PSLF для подтверждения вашего трудоустройства. Министерство образования США не может отдать вам должное за годы и месяцы государственной службы, о которых оно не знает! Если у вас нет утвержденных справок о трудоустройстве для всех ваших прошлых квалификационных периодов работы с 1 октября 2007 г., вы должны подать форму PSLF для подтверждения вашей занятости за каждый неподтвержденный период. Мы рекомендуем подать формы PSLF до 1 июля 2023 г., хотя их можно подать и позже. Если вы не уверены, успешно ли вы подтвердили свое трудоустройство, на всякий случай вам следует обратиться в отдел кадров вашего работодателя, чтобы заполнить форму PSLF и отправить ее в MOHELA, уполномоченному специалисту по обслуживанию PSLF. Вы можете использовать Справочный инструмент PSLF для создания формы PSLF. После того, как вы введете свою информацию, вы сможете распечатать частично заполненную форму для подписи вас и вашего работодателя.

- Рекомендации для заемщиков «Родитель ПЛЮС» . В то время как ссуды Parent PLUS не имеют прямого права на Единовременную корректировку для целей PSLF, ссуды Parent PLUS, которые ранее были объединены в ссуду с прямой консолидацией, получат кредит посредством корректировки периодов погашения после даты консолидации. Кроме того, если ссуды Parent PLUS объединены с ссудами, взятыми на образование родителей, полученный в результате Ссуда прямой консолидации будет зачтена посредством Корректировки на основе ссуд, взятых на образование родителей.

Способы получения дополнительной информации:

Узнайте об одноразовой корректировке для PSLF и получите ответы на часто задаваемые вопросы на веб-странице Министерства образования США.

Получите советы от Генеральной прокуратуры о том, как получить максимальную отдачу от единовременной корректировки для PSLF.

Новый старт для просроченных кредитов

Если ваши федеральные кредиты не погашены, инициатива «Новый старт» Министерства образования США предложит вам повторно внести платеж с хорошей репутацией и устранить последствия просрочки и дефолта. В рамках Fresh Start финансовая помощь также была восстановлена для заемщиков с просроченными кредитами, начиная с осеннего семестра 2022 года.

Кроме того, в конце 2022 года Министерство образования США начнет сообщать бюро кредитных историй о том, что просроченные кредиты являются текущими , а не инкассо . В этот момент заемщики получат возможность выйти из дефолта.

Вам следует создать учетную запись studentaid.gov и обновить свою контактную информацию, чтобы Министерство образования США могло связаться с вами, когда оно начнет связываться с заемщиками и предлагать восстановить их просроченные кредиты в сервисной службе. Если заемщик не может быть достигнут, их кредиты останутся по умолчанию.

Способы получения дополнительной информации:

Узнайте больше об инициативе «Новый старт» на веб-странице Министерства образования США.

Приостановка платежей в связи с пандемией и процентная ставка 0%

В настоящее время выплаты приостановлены, а проценты по федеральным студенческим кредитам, принадлежащим Министерству образования США, не выплачиваются. Приостановка платежей и освобождение от уплаты процентов прекращаются через 60 дней после того, как Министерству образования США будет разрешено осуществить единовременное облегчение бремени задолженности на сумму 10 000–20 000 долларов США или будет разрешен судебный процесс, связанный с единовременным облегчением бремени задолженности. Если Единовременное облегчение бремени задолженности не будет реализовано и судебный процесс не будет разрешен до 30 июня 2023 года, выплаты возобновятся через 60 дней после этого. Заемщики будут уведомлены своими кредитными сервисными службами до возобновления платежей.

- Федеральные ссуды , не принадлежащие Министерству образования США, должны быть объединены в ссуду с прямой консолидацией, чтобы получить доступ к оставшейся части приостановки платежей и процентной ставки 0%. Заемщики могут иметь различные типы федеральных займов. Некоторые федеральные займы принадлежат частным компаниям или колледжам. Если ваши федеральные займы не принадлежат Министерству образования США, вам необходимо объединить их в Программу прямых займов, чтобы получить доступ к оставшейся части платежной паузы и нулевой процентной ставке. Чтобы узнать, принадлежат ли ваши кредиты Министерству образования США, следуйте этим инструкциям или позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-433-3243.

- ПРЕДУПРЕЖДЕНИЕ. Остерегайтесь смешивания федеральных займов, принадлежащих частным компаниям или колледжам , с займами , принадлежащими Министерству образования США, в консолидацию : . Как указано, вы должны консолидировать любые федеральные займы, принадлежащие частным компаниям или колледжам, в Программа прямого кредитования для тех кредитов, на которые распространяется оставшаяся часть приостановки платежей из-за пандемии и процентная ставка 0%. Однако, если у вас также есть ссуды, принадлежащие Министерству образования США, и вы хотите, чтобы эти ссуды получили от 10 000 до 20 000 долларов США в виде единовременного облегчения бремени задолженности по студенческой ссуде, не смешивайте свои ссуды, принадлежащие Министерству образования США, в консолидации с вашими федеральными кредитами. кредиты, принадлежащие частным компаниям или колледжам.

- Чтобы узнать, принадлежат ли ваши кредиты Министерству образования США, следуйте этим инструкциям или позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-433-3243.

- Совет для заемщиков с федеральными кредитами FFEL или Perkins и частными федеральными кредитами . Если вы хотите, чтобы FFEL или ссуды Perkins, принадлежащие Министерству образования США, стали прямыми ссудами (, например, , для доступа к лучшим планам, ориентированным на доход), чтобы сохранить их право на получение единовременной помощи по студенческой ссуде на сумму от 10 000 до 20 000 долларов США, подайте заявку на их консолидацию отдельно от ваших частных FFEL или Perkins Loans.

Новый более доступный план погашения с учетом дохода

Заемщики федеральных займов в течение многих лет имели доступ к планам погашения на основе дохода (IDR), включая погашение на основе дохода (IBR), погашение в зависимости от дохода (ICR), Pay-As-You-Earn (PAYE) и пересмотренный план погашения. Оплата по факту заработка (REPAYE).

Планы IDR основывают выплаты на вашем налогооблагаемом доходе и размере семьи. Эти планы также предлагают потенциальные процентные субсидии и возможность прощения кредита после определенного количества квалификационных платежей.

Администрация Байдена-Харриса предлагает создать новый более доступный план РДЭ, который существенно сократит будущие ежемесячные платежи для заемщиков с низким и средним уровнем дохода. Новый план РДЭ будет:

- Требовать от заемщиков выплаты не более 5% своего дискреционного дохода по кредитам для студентов. Это меньше 10 %, доступных в рамках самого последнего плана IDR, REPAY.

- Защитите больший доход от погашения, увеличив сумму дохода, которая считается недискреционной. Это будет гарантировать, что ни один заемщик, зарабатывающий менее 225% федерального уровня бедности, что примерно эквивалентно годовой минимальной заработной плате одного заемщика в размере 15 долларов, не должен будет вносить ежемесячный платеж. Большинство планов IDR в настоящее время защищают только доход ниже 150% федерального уровня бедности.

- Прощение остатков по кредиту через 10 лет платежей, вместо 20 лет, для заемщиков с остатком по кредиту в размере 12 000 долларов США или меньше. Это сделает использование РДЭ более рентабельным для заемщиков с низким балансом.

- Покрытие невыплаченных ежемесячных процентов заемщика , так что, в отличие от других существующих планов IDR, остаток кредита заемщика не будет увеличиваться, пока они осуществляют свои ежемесячные платежи, даже если этот ежемесячный платеж составляет 0 долларов США из-за низкого дохода.

Ожидается, что новый более доступный план РДЭ будет доступен в конце 2023 или 2024 года и, вероятно, будет доступен только заемщикам с прямым кредитом.

- Возможно, вам потребуется консолидация. Заемщики могут иметь несколько различных типов федеральных займов, включая прямые займы, FFEL и займы Perkins. Чтобы иметь право на новый более доступный план РДЭ, типы федеральных кредитов, которые не являются прямыми кредитами ( , например, FFEL или кредиты Perkins), вероятно, потребуется объединить в Программу прямого кредитования.

- ПРЕДУПРЕЖДЕНИЕ. Остерегайтесь смешивания федеральных кредитов, принадлежащих частным компаниям или колледжам , с кредитами , принадлежащими Министерству образования США, в консолидацию : Как уже говорилось, непрямые кредиты, вероятно, необходимо будет консолидировать в Программа прямого кредитования для получения права на участие в новом плане РДЭ. Однако, если некоторые из ваших федеральных займов принадлежат частным компаниям или колледжам, а другие принадлежат Министерству образования США, не объединяйте свои займы, принадлежащие Министерству образования США 9.0029 с частными кредитами, если вы хотите, чтобы ваши кредиты, принадлежащие Министерству образования США, по-прежнему имели право на получение единовременной помощи по студенческой ссуде в размере от 10 000 до 20 000 долларов США.

- Советы для заемщиков с федеральными Федеральными кредитами FFEL или Perkins и частными федеральными кредитами

- Если вы хотите, чтобы ваши FFEL или ссуды Perkins, принадлежащие Министерству образования США, стали прямыми ссудами (, например, , для доступа к более выгодным планам, ориентированным на доход), но также хотите сохранить свое право на получение 10 000–20 000 долларов США в One- Подайте заявку на облегчение бремени задолженности по ссудам для студентов Time, подайте заявку на их объединение отдельно от ваших частных ссуд FFEL или ссуд Perkins.

- Советы для заемщиков с федеральными Федеральными кредитами FFEL или Perkins и частными федеральными кредитами

Избегайте мошенничества

Компании по облегчению бремени задолженности по студенческим кредитам взимают плату за помощь заемщикам по студенческим кредитам в доступе к федеральным программам по облегчению бремени задолженности по кредитам. Эти компании не могут сделать для вас ничего такого, чего вы не могли бы сделать самостоятельно бесплатно!

Некоторые из этих компаний пытаются воспользоваться обстоятельствами, связанными с пандемией и единовременным облегчением бремени задолженности по студенческим кредитам. Они могут даже притворяться, что работают с Министерством образования США или государственным учреждением. Если кто-либо свяжется с вами с просьбой предоставить вашу личную информацию (например, ваш идентификатор FSA и пароль), информацию о вашем банковском счете или деньги, чтобы помочь вам получить доступ к списанию долгов, — это мошенничество.

Заявка на единовременное списание долга по студенческой ссуде предоставляется бесплатно, и третьи лица не могут ничего сделать для ускорения списания долга или предоставления вам большего облегчения.

Только мошенники попросят вас оплатить долг по студенческому кредиту. Вы можете посетить веб-сайт Министерства образования США, чтобы узнать больше о других признаках мошенничества с целью облегчения бремени задолженности.

Подготовка к возврату к погашению

Приостановка платежей и освобождение от уплаты процентов прекращаются через 60 дней после того, как Министерству образования США будет разрешено осуществить единовременное облегчение бремени задолженности на сумму от 10 000 до 20 000 долларов США или будет разрешен судебный процесс, связанный с единовременным облегчением бремени задолженности. Если Единовременное облегчение бремени задолженности не будет реализовано и судебный процесс не будет разрешен до 30 июня 2023 года, выплаты возобновятся через 60 дней после этого.

Вы должны начать изучать варианты погашения долга, в том числе планы погашения, основанные на доходах, прежде чем погашение возобновится.

Имейте в виду, что даже если вы никогда не подписывались на план погашения на основе дохода (IDR), ваши прошлые периоды погашения, а также определенные периоды воздержания и отсрочки будут засчитываться в счет прощения по планам IDR после реализации единовременной корректировки. Ожидается, что эти подходящие платежи будут отображаться в вашей учетной записи studentaid.gov в июле 2023 года. Чтобы продолжать зарабатывать кредиты на прощение IDR после реализации единовременной корректировки, вам необходимо зарегистрироваться в плане IDR и проходить повторную сертификацию для него каждый раз. год. Ожидается, что в будущем платежи по планам IDR станут еще более доступными, поскольку Министерство образования США намерено создать новый менее дорогой план IDR в 2023 или 2024 году9. 0003

Способы получения дополнительной информации:

Получите советы от Генеральной прокуратуры по подготовке к возврату к погашению.

Получите помощь в отделе помощи омбудсмена по студенческим кредитам

Если вы живете в штате Массачусетс и вам нужна помощь в получении доступа к списанию задолженности по федеральному кредиту или у вас есть жалоба на кредитную организацию, вы можете подать запрос на помощь по студенческому кредиту в отдел помощи омбудсмена по студенческому кредиту. При заполнении заявки, пожалуйста, максимально подробно опишите вашу ситуацию с студенческим кредитом. Заемщики, которые не живут в Массачусетсе, могут ознакомиться с этим списком ресурсов.

Ваша форма запроса на получение ссуды на обучение будет рассмотрена в том порядке, в котором она была получена. Очень важно, чтобы вы продолжали укладываться в сроки, пока ждете от нас известий. Если ваш запрос будет лучше обработан другим государственным учреждением, мы направим вас в это учреждение.

Генеральная прокуратура не может предоставлять вам юридические консультации или выступать в качестве вашего адвоката. Если у вас есть вопросы, касающиеся конкретного применения или толкования закона, проконсультируйтесь с частным адвокатом.

В ожидании ответа от нас мы рекомендуем вам собирать информацию о ваших федеральных студенческих кредитах, создав учетную запись на веб-сайте Федеральной помощи студентам (FSA) Министерства образования США по адресу studentaid.gov. После входа в свою учетную запись вы увидите полный список своих федеральных студенческих кредитов, а также контактную информацию обслуживающего персонала, типы кредитов, процентные ставки, основную сумму долга и остаток по процентам, а также другую информацию, которая поможет прояснить ваши варианты погашения и необходимые шаги. получить доступ к списанию долгов. Частные студенческие ссуды не отслеживаются Министерством образования США, но могут быть указаны в вашем кредитном отчете. Вы можете получить бесплатную копию своего кредитного отчета один раз в год в каждом из трех основных кредитных агентств.

Департамент ресурсов США по вопросам образования

- Создайте свой идентификатор FSA

- Войдите на сайт Studentaid.gov, чтобы просмотреть свои федеральные займы

- Планы погашения на основе дохода

- Симулятор плана погашения кредита

- Прощение ссуды государственной службы

- Прощение временного расширенного кредита на государственные услуги

- Прощение кредита учителя

- Аннулирование ссуды Перкинса

- Выписка по полной и постоянной инвалидности

Дополнительные ресурсы

Обратная связь

Спасибо, ваше сообщение отправлено в прокуратуру Моры Хили!

Присоединяйтесь к панели пользователя

Вот как получить автомобиль без первоначального взноса

Вам срочно нужно купить машину, но вам не хватает наличных денег или необходимого первоначального взноса. Нет проблем, говорит автодилер: вы можете профинансировать всю покупку по процентной ставке от 12% до 22%. Если вам не нравится идея платить такие непомерные суммы, рассмотрите эти способы купить автомобиль без вложений.

Key Takeaways

- Если вам нужно полностью профинансировать покупку автомобиля, повышение кредитного рейтинга может дать вам лучшие условия кредита.

- Наличие поручителя также может позволить вам купить автомобиль с первоначальным взносом.

- Обязательно присматривайтесь к дилерам и кредиторам; Чем больше вы знаете о ставках и условиях автокредита, тем лучше сделка, которую вы можете заключить.

- Даже небольшой первоначальный взнос лучше, чем ничего, поэтому, если возможно, отложите покупку автомобиля до тех пор, пока у вас не появятся деньги.

Повысьте свой кредитный рейтинг

Кредиторы снижают процентные ставки для заемщиков, которые имеют постоянную работу или регулярный ежемесячный доход, проживают на одном месте не менее года и имеют кредитную историю, которая показывает, что они могут выполнять свои платежи.

Кредитный рейтинг 680 и выше дает вам наилучшие шансы убедить кредитора отказаться от вашего первоначального взноса без повышения процентных ставок. Оценки от 580 до 669 считаются субстандартными; кредитор может отказаться от первоначального взноса, но, безусловно, предложит вам более высокую процентную ставку по всему автокредиту. Оценка 580 и ниже может привести к тому, что кредитор полностью откажет вам.

Ваш первый шаг состоит в том, чтобы выпрямить свой кредитный отчет, проверив его точность. Затем примите меры, чтобы повысить свой кредитный рейтинг. Оплачивайте все счета вовремя и старайтесь погасить долги и остатки по кредитным картам — или, по крайней мере, удерживать их на низком уровне, около 25–30% от общего кредитного лимита. Поскольку хороший кредитный рейтинг имеет решающее значение для получения идеального кредита, вы можете рассмотреть возможность использования одной из лучших служб кредитного мониторинга, чтобы обеспечить безопасность вашей информации.

Рассмотрим поручителя

Другой вариант — попросить члена семьи или друга с хорошей кредитной историей подписать с вами договор купли-продажи. Это может избавить вас от первоначального взноса, хотя это только поможет вам несколько снизить процентную ставку, поскольку кредиторы понимают, что автомобиль обычно предназначен для человека с более слабым баллом и обычно предлагает годовую процентную ставку (APR), которая колеблется около медианы. спектр.

Получение cosigner не должно быть сделано легкомысленно. Человек разделяет ответственность за кредит с вами: если вы пропустите платеж или обычно опаздываете, вы снижаете свой кредитный рейтинг, а также кредитный рейтинг поручителя. Это также может быть чревато эмоциями — хотя поручитель технически не имеет права собственности на автомобиль, он может чувствовать, что имеет на него право. Если у вас есть поручитель, поделитесь названием; будьте усердны в своих погашениях и ведите организованный учет, чтобы предотвратить разногласия.

Магазин Около

Автокредиты могут сильно различаться. Так что делайте домашнее задание и ходите по магазинам. Подумайте об автосалонах, местных кредитных союзах, банках или альтернативных кредиторах. Изучите текущие ставки по автокредитам в Интернете и найдите специализированных онлайн-кредиторов, которые предлагают автокредиты по низким ставкам без требований к первоначальному взносу.

Прежде чем спрашивать, ознакомьтесь с наиболее распространенными ставками по автокредитам, чтобы не быть обманутыми или введенными в заблуждение дилерами. По своей природе они склонны к соперничеству, и если вы покажете, что знаете текущие расценки и то, что предлагают другие (имеется в виду, что вы будете вести свой бизнес в другом месте), просто удивительно, как человек, с которым вы имеете дело, вдруг «увидит». что мы можем сделать для вас».

Накопите первоначальный взнос

Да, мы знаем, что эта статья называется Как получить автомобиль без первоначального взноса . Но было бы упущением, если бы мы не сказали: вы действительно добьётесь большего успеха, если сможете заработать немного денег. Проблема с невыплатой первоначального взноса заключается в том, что вы можете оказаться в затруднительном положении, если захотите продать машину в будущем. Автомобили быстро обесцениваются. Вы можете серьезно остаться без денег, даже будучи должны много денег, если непогашенный остаток по кредиту превышает стоимость автомобиля при перепродаже.

И укус может быть не так плох, как вы думаете. В то время как 20% скидка была традиционной суммой, дилеры в последнее время стали более гибкими в отношении минимальных сумм наличных, которые им требуются. Фактически, покупатели автомобилей в 2019 году внесли в среднем 11,7% авансовых платежей из-за роста стоимости автомобилей. Конечно, чем больше наличных, тем лучше. Но рекомендуется любая сумма первоначального взноса, поскольку она снижает сумму основного долга и процентов и позволяет избежать описанного выше «подводного» сценария.