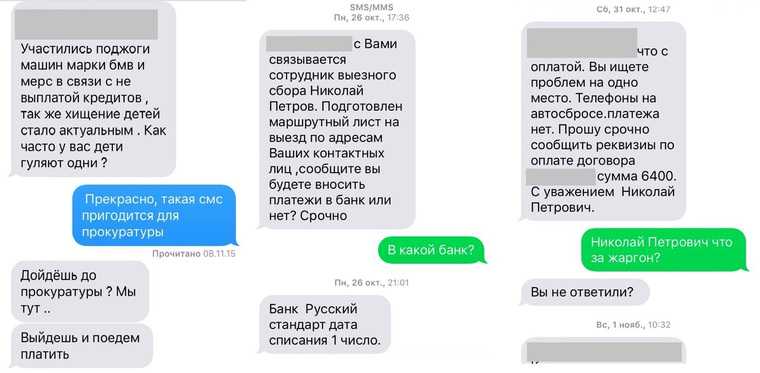

Что делать не могу платить кредит: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

Как вести себя в трудной ситуации

Что следует предпринять, если погашение кредита оказалось вам не по силам или вы не смогли оплатить счета в срок? Следует незамедлительно заняться проблемой и связаться с кредитодателем или с фирмой, перед которой возникла задолженность. Чем быстрее вы будете реагировать, тем больше шансов достичь договоренности, которая устроит обе стороны. Помните, что сохранение корректной платежной истории в ваших же интересах. Старайтесь не допустить, чтобы ваше имя числилось в регистре задолженностей.

10 советов

- Составьте семейный бюджет. Это поможет вам выяснить фактическое состояние вашего финансового положения. При составлении бюджета старайтесь быть реалистичным и честным перед собой. Распечатка банковского счета даст вам наилучший обзор ваших ежемесячных расходов и потребительских привычек. Но только в том случае, если большинство покупок в магазинах было оплачено банковской карточкой, а ежемесячные платежи оплачивались через банковский счёт.

Более детальный обзор своих расходов можно получить, сохранив чеки из магазинов и другие счета.

Более детальный обзор своих расходов можно получить, сохранив чеки из магазинов и другие счета.

Анализируя распечатку банковского счета и чеки за покупки, постарайтесь ответить на три вопроса: сколько вы зарабатываете? сколько вы расходуете? на что вы расходуете? Анализируя расходы, обращайте внимание как на суммы, так и на статьи расходов. При составлении семейного бюджета продумайте, какие изменения в доходах могут ожидать вас в будущем. Составьте для себя жёсткий бюджет и постарайтесь его придерживаться. - Проанализируйте сложившуюся ситуацию. Постарайтесь выяснить,что стало причиной возникновения финансовых затруднений? Носят ли финансовые затруднения лишь краткосрочный характер? Например, снизился ли уровень ваших доходов? Если вы попали под сокращение, есть ли у вас возможность в законном порядке получить компенсацию и пособие по безработице? Может быть, вы потеряли работу уже некоторое время назад, а нового места до сих пор не нашли? Или вы сегодня явлетесь безработным, но уже скоро приступаете к работе на новом месте?

Каждый случай индивидуален, поэтому не существует стандартных решений для всех.

- Найдите решение проблемы вместе с кредитодателем или предприятием, которому вы должны. Кредитор заинтересован в том, чтобы вы были в состоянии выполнить финансовое обязательство. Если с погашением кредита вскоре возникнет или уже возникла проблема, при первой же возможности обратитесь к кредитодателю. Не дожидайтесь звонка или письменного извещения о задолженности. Объясните свою ситуацию и расскажите о проблеме, которая является причиной ваших финансовых затруднений (рождение ребенка, потеря работы, заболевание и т.д.). Попросите совета и рекомендаций, каким образом кредитодатель мог бы вам помочь?

Возможными решениями проблемы могут быть, к примеру, платежный отпуск или уменьшение суммы ежемесячного платежа за счет увеличения периода погашения кредита. Прежде чем принять конкретное решение, постарайтесь проанализировать, что оно на самом деле будет для вас означать. Например, какие изменения в договоре необходимо будет внести и во сколько это обойдется? Решит ли это вашу проблему? - Не берите новый кредит для погашения старого! Это лишь усугубит непростое положение и отсрочит решение проблемы, но не решит ее. У вас появится очередной кредит, за который также придется платить проценты. В то же время не исключено, что взять долгосрочный кредит с целью погасить краткосрочные финансовые обязательства может оказаться хорошим решением. Это приведёт к уменьшению суммы ежемесячного платежа в погашение кредита, сделав ее посильной для вас. Будьте крайне осторожными и не торопитесь, принимая подобные решения!

- Покажите заинтересованность в решении проблемы. Постарайтесь погашать долг хотя бы посильными выплатами. Важно показать кредитодателю, что вы заинтересованы в погашении кредита.

- Ограничьте свои расходы. Если у вас есть автомобиль, подсчитайте связанные с этим ежемесячные расходы: лизинг, топливо, страховка, ремонт. Как правило, это существенная сумма. Может быть, разумно временно отказаться от автомобиля и пользоваться общественным транспортом.

- Дополнительный доход. Постарайтесь найти новую работу или возможность дополнительного заработка.

- Обращайтесь за помощью. Несомненно, это один из самых трудных периодов в вашей жизни. Обратитесь за помощью к близким и друзьям, которые готовы вас выслушать. Если необходимо, посоветуйтесь с долговым консультантом.

- Жилье на продажу? Если с погашением кредита возникли серьезные проблемы и другого решения не нашлось, то стоит задуматься над продажей недвижимости с досрочным погашением кредита и приобретением более дешевого жилья.

- Читайте все письма. Регулярно проверяйте ваш почтовый ящик и внимательно читайте адресованные вам письма. Не выбрасывайте долговые требования и повестки в суд. Не игнорируйте повестки в суд! Присутствуйте на судебных заседаниях, поскольку уклонение от участия на слушаниях только усложнит ситуацию.

У вас появится очередной кредит, за который также придется платить проценты. В то же время не исключено, что взять долгосрочный кредит с целью погасить краткосрочные финансовые обязательства может оказаться хорошим решением. Это приведёт к уменьшению суммы ежемесячного платежа в погашение кредита, сделав ее посильной для вас. Будьте крайне осторожными и не торопитесь, принимая подобные решения!

У вас появится очередной кредит, за который также придется платить проценты. В то же время не исключено, что взять долгосрочный кредит с целью погасить краткосрочные финансовые обязательства может оказаться хорошим решением. Это приведёт к уменьшению суммы ежемесячного платежа в погашение кредита, сделав ее посильной для вас. Будьте крайне осторожными и не торопитесь, принимая подобные решения!

Задержка платежей может дорого обойтись

За несвоевременную оплату счета или погашение кредита вам начислят пеню. Начисление пени идет с остатка вашей задолженности, как правило, за каждый просроченный день. Пеня не начисляется с неоплаченных процентов! Подобное требование является ничтожным.

Пеня не начисляется с неоплаченных процентов! Подобное требование является ничтожным.

Обратите внимание, что переход требования к инкассо-фирме означает для вас дополнительные расходы. В этом случае к сумме долга и к пени добавляются расходы по взысканию задолженности, которые, в зависимости от прейскуранта конкретной фирмы, могут составлять сотни евро.

Если взыскание долга происходит через суд или дело дошло до принудительного взыскания через судебного исполнителя, это также означает для вас дополнительные расходы.

Куда обратиться за помощью?

- Обратитесь за юридической помощью. В этом вам поможет созданный Союзом юристов Эстонии сайт Jurist aitab, где вы найдете ответы на юридические вопросы, возникающие в повседневной жизни.

- На домашней странице Кассы по безработице вы найдёте полезную информацию о том, как зарегистрироваться в качестве безработного, об услугах рынка труда, новых рабочих местах и т.п.

- Обратитесь в органы местного самоуправления, чтобы получить информацию о различных социальных пособиях. Подробнее об этом читайте на сайте Министерства социальных дел.

- Если ваш расчетный счет арестован, обратитесь за разъяснениями к судебному исполнителю. Выясните, на каком основании на ваш счет был наложен арест. Информацию, касающуюся судебных исполнителей, вы найдете на домашней странице Палаты судебных исполнителей и банкротных управляющих (на эстонском языке).

- Ознакомьтесь со схемой ареста заработной платы (на эстонском языке).

- В случае необходимости обратитесь к долговому консультанту. Профессиональные консультации по долговым обязательствам помогут людям, попавшим в трудное финансовое положение, лучше справляться со сложившейся ситуацией.

Подробнее об этом читайте на сайте Министерства социальных дел.

Подробнее об этом читайте на сайте Министерства социальных дел.Долговые консультанты

Профессиональные консультации по долговым обязательствам призваны помочь людям находить выход из трудного финансового положения и научить лучше справляться со сложившейся ситуацией. Задача долгового консультанта – составить полную картину о нуждающемся в помощи и ситуации, в которую последний попал.

Долговой консультант:

- выслушает, поймет и поддержит вас

- поможет составить семейный бюджет

- объяснит должнику его права и обязанности

- оценит ситуацию

- окажет помощь при общении с судебными исполнителями и различными учреждениями

- расскажет о возможных вариантах погашения долга. К примеру, поможет составить платежный график, написать заявление о платежном отпуске, заключить договоренности и т.п.

- не оказывает материальной помощи.

Прежде чем обратиться к долговому консультанту:

- Прежде всего уясните свое реальное положение: сколько всего у вас долгов, кому и какие суммы вы задолжали.

- Информацию о задолженности по кредиту вы можете получить у кредитодателя. Информацию об обязательствах, подлежащих принудительному исполнению, даст вам судебный исполнитель.

- Если вы не знаете точно, какой судебный исполнитель занимается принудительным исполнением в отношении вас, эту информацию можно получить на информационном портале www. eesti.ee или обратившись в Палатy судебных исполнителей и банкротных управляющих (информация на эстонском языке) в Таллинне.

- На консультацию возмите с собой все документы, связанные с задолженностью. К примеру, в числе прочего, кредитные договоры, долговые извещения, повестки в суд, требования инкассо-фирм и т.п.

eesti.ee или обратившись в Палатy судебных исполнителей и банкротных управляющих (информация на эстонском языке) в Таллинне.

eesti.ee или обратившись в Палатy судебных исполнителей и банкротных управляющих (информация на эстонском языке) в Таллинне.Эстонский союз долговых консультантов проводит консультации по всей Эстонии.

Ответственное кредитование

Согласно Обязательственно-правовому закону, кредитодатель (банк или какой-либо другой займодавец) обязан в связи с потребительским кредитом соблюдать принцип ответственного кредитования. Для соблюдения принципа ответственного кредитования кредитодатель до заключения договора потребительского кредита обязан:

- получить информацию, позволяющую оценить способность потребителя вернуть кредит на оговоренных в договоре условиях (далее — кредитоспособность), и

- оценить кредитоспособность потребителя.

Кредитодатель должен действовать при оценке кредитоспособности потребителя с надлежащим прилежанием. При оценке кредитоспособности потребителя кредитодатель должен учесть все известные ему обстоятельства, могущие повлиять на способность потребителя вернуть кредит на оговоренных в договоре условиях, в том числе имущественное положение, регулярный доход, другие имущественные обязательства, исполнение предшествующих платежных обязательств и возможное увеличение влияния финансовых обязательств, вытекающих из договора потребительского кредита, определяя объем необходимых оценочных действий в соответствии с условиями договора потребительского кредита, имеющимися о потребителе сведениями и размером принимаемого им на себя финансового обязательства.

При оценке кредитоспособности потребителя кредитодатель должен учесть все известные ему обстоятельства, могущие повлиять на способность потребителя вернуть кредит на оговоренных в договоре условиях, в том числе имущественное положение, регулярный доход, другие имущественные обязательства, исполнение предшествующих платежных обязательств и возможное увеличение влияния финансовых обязательств, вытекающих из договора потребительского кредита, определяя объем необходимых оценочных действий в соответствии с условиями договора потребительского кредита, имеющимися о потребителе сведениями и размером принимаемого им на себя финансового обязательства.

Методика, при помощи которой кредитодатель оценивает кредитоспособность потребителя, должна отвечать установленным в Законе о кредитодателях и кредитных посредниках требованиям.

Банкротство частного лица

Банкротство частного лица означает, что решением суда должник признан неплатежеспособным. Неплатежеспособность наступает, когда должник не в состоянии погасить свои долги, и такое положение носит постоянный характер.

Заявление на банкротство может подать в суд как сам должник, так и его кредитор(ы). Учтите, что делопроизводство является довольно затратным и может длиться долго. Расходы, связанные с делопроизводством, придется покрывать должнику.

Каких договоренностей можно достичь с банком

Платежный отпуск

Возможно договориться о частичном платежном отпуске, в течение которого вы должны будете платить кредитодателю только проценты по взятому кредиту. Уточните, сколько может длиться платежный отпуск. Можно ли оформить полный платежный отпуск, в течение которого не нужно будет платить и проценты?

Если вы не сделали взнос в погашение кредита вовремя, тем самым нарушив условия договора, кредитодатель может отказать вам в предоставлении платежного отпуска. Как правило, за оформление платежного отпуска взимается плата. Выясните, не придется ли вам нести какие-либо еще дополнительные расходы.

Изменение срока погашения кредита

Период погашения кредита может быть продлен. Таким образом можно уменьшить сумму ежемесячного платежа, но в конечном итоге стоимость кредита окажется выше за счет процентов. Сокращение или увеличение периода погашения кредита является изменением условий договора, за которое кредитодатель, как правило, взимает плату.

Таким образом можно уменьшить сумму ежемесячного платежа, но в конечном итоге стоимость кредита окажется выше за счет процентов. Сокращение или увеличение периода погашения кредита является изменением условий договора, за которое кредитодатель, как правило, взимает плату.

Персональный долг по кредиту или просроченная задолженность? Бесплатный совет. шаг изменения

Мы стремимся сделать наш сайт максимально доступным. Однако, если вы используете программу чтения с экрана и вам нужна консультация по долгам, вам может быть проще позвонить нам. Наш номер телефона 0 8 0 0 1 3 8 1 1 1 1. Бесплатный телефон (включая все мобильные).

Перейти к основному содержанию

Когда вы берете личный кредит, вы берете взаймы фиксированную сумму у банка или кредитора и выплачиваете фиксированные суммы в течение согласованного количества месяцев или лет.

Вы знаете, сколько вам нужно выплачивать ежемесячно и в течение какого времени вам нужно производить платежи.

Проценты начисляются по большинству кредитов. Процентная ставка будет зависеть от ряда различных факторов, включая сумму денег, которую вы занимаете, срок кредита и ваш кредитный рейтинг.

Большинство личных кредитов не обеспечены, что означает, что кредит не обеспечен залогом вашего дома. Обеспеченные кредиты сопряжены с более высоким риском, так как ваш дом может быть конфискован, если вы задержитесь с платежами.

Работа с задолженностью по личному кредиту

Если вы изо всех сил пытаетесь выплатить свой кредит или имеете задолженность, вам следует сначала поговорить со своим кредитором, чтобы узнать, какая помощь доступна. Они могут согласиться позволить вам погасить задолженность или предложить отсрочку платежа, но это зависит от кредитора и вашего соглашения.

Вы ищете информацию о кредитах поручителей? Это когда кто-то другой, например член семьи или друг, соглашается погасить кредит, если вы не можете позволить себе выплаты.

Если вы не погасите задолженность по кредиту, вам будет отправлено уведомление о невыполнении обязательств, которое даст вам возможность погасить задолженность. Если вы не предпримете шаги по погашению долга, кредит будет объявлен по умолчанию, как правило, после 2-3 пропущенных платежей.

После того, как на счете будет объявлен дефолт, ваши кредиторы могут принять меры, чтобы вы вернули им долг. Это включает:

- Письма-напоминания и телефонные звонки от кредиторов

- К кредиту могут быть добавлены дополнительные проценты и сборы

- Дальнейшие судебные действия, такие как решение окружного суда (CCJ)

- Долг может быть передан коллекторскому агентству

Важно принять меры по погашению задолженности, чтобы предотвратить ухудшение вашего положения. Вы можете чувствовать необходимость производить платежи, которые вы не можете себе позволить, или беспокоиться о действиях, которые могут предпринять кредиторы, но мы можем помочь вам справиться с вашей ситуацией.

Вы можете чувствовать необходимость производить платежи, которые вы не можете себе позволить, или беспокоиться о действиях, которые могут предпринять кредиторы, но мы можем помочь вам справиться с вашей ситуацией.

Проблемы с деньгами?

Узнайте, чем мы можем вам помочь.

Получить помощь сейчас

На что следует обратить внимание при получении кредита?

Если вы подумываете о том, чтобы взять личный кредит, вы должны убедиться, что вы точно знаете, какой тип соглашения вы заключаете. Вот некоторые из основных вещей, на которые вы всегда должны обращать внимание:

Процентная ставка по кредиту

Кредиты часто имеют объявленную процентную ставку или годовую процентную ставку. Ставка, которую вы фактически получите, зависит от типа и продолжительности кредита и вашего кредитного рейтинга. Вы можете не всегда получать рекламируемую процентную ставку, поэтому обязательно проверьте это после подачи заявки.

Некоторые потребительские кредиты имеют разные процентные ставки. Если вы ищете кредит с фиксированными платежами, которые не растут или не растут, вам не следует искать этот тип кредита, так как платежи могут стать недоступными.

Срок кредита

Если вы берете кредит на более длительный период времени, вы можете обнаружить, что платежи кажутся ниже. Однако, чем на больший период времени вы одалживаете деньги, тем больше вы будете возвращать в виде процентов.

Взятие кредита на срок более 10 лет может снизить ежемесячные платежи, но прежде чем согласиться на кредит, вы должны задаться вопросом, хотите ли вы по-прежнему выплачивать кредит через 10 лет.

Сравните кредиты и рассмотрите альтернативы

Всегда сравнивайте кредиторов, чтобы убедиться, что вы получаете лучшее предложение по кредиту, а не соглашаетесь на первый предложенный кредит. Вы можете использовать сайты сравнения, чтобы помочь вам сделать это.

Кредитные союзы часто являются более доступной альтернативой банкам или дорогим кредитам до зарплаты. Иногда они предлагают более низкие ставки по кредитам, чем в других местах, и они могут быть более склонны помогать людям с низким доходом, плохой кредитной историей или теми, у кого ранее не было заимствований.

Иногда они предлагают более низкие ставки по кредитам, чем в других местах, и они могут быть более склонны помогать людям с низким доходом, плохой кредитной историей или теми, у кого ранее не было заимствований.

Многие люди берут потребительские кредиты, чтобы консолидировать свои долги. Чтобы узнать, подходит ли это вам, воспользуйтесь нашим калькулятором консолидации долга.

Нужен ли мне кредит?

Самое главное, вы должны выяснить, действительно ли вам нужен кредит. Некоторые люди берут кредит, чтобы заплатить за дорогостоящие вещи, такие как автомобиль, отпуск, свадьба или консолидировать свои долги.

Ссуды могут быть заманчивой перспективой, чтобы помочь вам получить то, что вы хотите быстрее, но вы всегда должны учитывать, нужно ли вам или можно ли накопить и тщательно спланировать предмет, вместо того, чтобы брать долг.

Мы можем помочь, если у вас есть задолженность по личному кредиту

Если вы изо всех сил пытаетесь выплатить свой кредит или любой другой долг, мы сможем вам помочь. Воспользуйтесь нашим онлайн-инструментом консультации по долгам или позвоните нашим консультантам по долгам (бесплатно со всех стационарных и мобильных телефонов), чтобы получить бесплатную консультацию по долгам, адаптированную к вашей индивидуальной ситуации.

Воспользуйтесь нашим онлайн-инструментом консультации по долгам или позвоните нашим консультантам по долгам (бесплатно со всех стационарных и мобильных телефонов), чтобы получить бесплатную консультацию по долгам, адаптированную к вашей индивидуальной ситуации.

Не можете оплатить счета? Что теперь?

Что происходит, когда вы не можете оплачивать ежемесячные счета? Идти в ногу с ними достаточно сложно, если вы живете от зарплаты до зарплаты. Это может стать еще сложнее, если вы столкнулись с падением дохода из-за увольнения или потери работы.

Пособия по безработице могут помочь покрыть дефицит в финансовом отношении, но эти выплаты не распространяются на неопределенный срок. Когда вы рискуете потенциально задержать оплату счетов или уже пропустили платеж то тут, то там, важно знать, какие варианты у вас могут быть для получения финансовой помощи.

Когда вы рискуете потенциально задержать оплату счетов или уже пропустили платеж то тут, то там, важно знать, какие варианты у вас могут быть для получения финансовой помощи.

Key Takeaways

- Задержка или отсутствие платежей по счетам может привести к просроченным платежам, ухудшению кредитной истории и другим негативным финансовым последствиям.

- Невыполнение ежемесячных обязательств может привести к штрафам за просрочку платежа или ущербу для вашей кредитной истории — или к тому и другому вместе.

- Программы федерального правительства могут помочь, если вы испытываете затруднения с выплатами по ипотеке или студенческому кредиту.

- Компании, выпускающие кредитные карты, также могут предложить финансовую помощь держателям карт, которые не могут внести минимальные платежи.

- Учитывайте долгосрочные финансовые последствия этого при использовании программ помощи.

Многие американцы испытывают трудности с оплатой счетов

Хотя это и не идеально, неспособность оплачивать счета — это ситуация, в которой время от времени оказываются многие американцы. Согласно отчету за март 2022 года, примерно 64% американцев живут от зарплаты до зарплаты. Более высокий, чем ожидалось, счет за коммунальные услуги или сокращение рабочего времени может привести к задержке или пропуску платежей по счетам.

Согласно отчету за март 2022 года, примерно 64% американцев живут от зарплаты до зарплаты. Более высокий, чем ожидалось, счет за коммунальные услуги или сокращение рабочего времени может привести к задержке или пропуску платежей по счетам.

Оплата счетов может стать еще более трудной, когда падение доходов сохраняется в течение длительного периода времени. Пандемия COVID-19 привела к перебоям в доходах, из-за чего многие люди стали полагаться на пособия по безработице для покрытия своих счетов. По оценкам, 10% американцев не оплатили счета в результате пандемии; 65% тех, кто отстал, заявили, что на то, чтобы наверстать упущенное, уйдет не менее шести месяцев.

Чрезвычайные фонды могут помочь с оплатой счетов, когда доходы снижаются или полностью иссякают. К сожалению, согласно данным Федеральной резервной системы за 2020 год, около трети американцев не могут заплатить наличными за экстренную помощь в размере 400 долларов.

Большинство штатов предлагают 26-недельное пособие по безработице, хотя вы можете иметь право на до 20 недель дополнительного продленного пособия по безработице в зависимости от того, где вы живете.

Последствия пропущенных платежей по счетам

Пропущенные платежи по счетам могут иметь негативные финансовые последствия, серьезность которых может зависеть от типа рассматриваемого счета. Возможные последствия, от наименее до наиболее серьезных, могут включать:

- Плата за просрочку платежа

- Отключение или перебои в работе телефона, Интернета или коммунальных услуг

- Повреждение кредитного рейтинга

- Невозможность получить новый студенческий кредит, если вы просрочили платежи по федеральному кредиту

- Иски кредиторов

- Возврат автомобиля во владение, если вы просрочили кредит на покупку автомобиля

- Выселение в случае просрочки арендной платы

- Лишение права выкупа, если вы пропустите несколько ипотечных платежей

Все эти последствия могут нанести финансовый ущерб. Если ваш кредитный рейтинг страдает, например, из-за просроченных платежей, может быть сложнее получить одобрение на новые кредиты или кредитные линии. Иск кредитора может привести к аресту заработной платы, аресту банковского счета или залогу имущества.

Иск кредитора может привести к аресту заработной платы, аресту банковского счета или залогу имущества.

Несмотря на то, что некоторые поставщики счетов, такие как коммунальные предприятия, могут не сообщать в бюро кредитных историй о просроченных платежах, с вас все равно могут взиматься штрафы за просрочку платежа до тех пор, пока ваш счет не будет активен.

Варианты управления просроченными платежами по счетам

В идеальном мире вы никогда не опоздаете по счетам и сможете избежать подобных последствий; однако, если вы пропустите платежи, вы можете кое-что сделать, чтобы защитить себя в финансовом отношении.

Когда вы не можете оплатить счета за коммунальные услуги

Если вы задерживаетесь с оплатой счетов за коммунальные услуги, важно оставаться на связи со своим поставщиком коммунальных услуг, чтобы избежать отключения. В зависимости от вашего финансового положения ваши варианты управления просроченными платежами могут включать:

- Получение экстренной помощи в рамках федеральной программы помощи в обеспечении энергией для малоимущих (LIHEAP)

- Согласование плана платежей, позволяющего погасить любую задолженность

- Получение освобождения от пени за просрочку платежа

Кроме того, вы можете получить помощь в оплате счетов за коммунальные услуги от местных агентств социального обслуживания или некоммерческих организаций (НКО). Эти меры могут дать некоторое временное облегчение, пока вы снова не сможете вносить обычные платежи.

Если ваш штат ввел мораторий на отключение коммунальных услуг в связи с пандемией, важно знать, когда он истекает, чтобы избежать перебоев в обслуживании.

Если вы не можете оплатить счета по кредитной карте

Кредитные карты могут быть удобны для покрытия расходов, когда вы боретесь с потерей дохода. Хотя общая задолженность по кредитным картам снизилась по состоянию на третий квартал 2021 года, американцы по-прежнему должны 784,5 миллиарда долларов на остатках по кредитным картам.

Если вы не в состоянии оплачивать платежи, вам может помочь компания, выпустившая вашу кредитную карту. У многих эмитентов карт есть программы для лиц с финансовыми трудностями, которые могут предложить некоторые или все из следующих преимуществ:

- Временное освобождение от платы

- Снижение процентной ставки

- Приостановка годовой процентной ставки штрафа (годовых)

- Уменьшение ежемесячных платежей

- Приостановление подачи негативных отчетов в бюро кредитных историй

Сможете ли вы претендовать на эти льготы, может зависеть от характера трудностей, с которыми вы сталкиваетесь. Стоит узнать у компании, выпустившей кредитную карту, какие варианты доступны, чтобы помочь вам избежать штрафов за просрочку платежа или ущерба кредитной истории.

Если вы в настоящее время используете какие-либо рекламные акции с нулевой процентной ставкой по одной или нескольким вашим кредитным картам, пропущенный платеж может привести к значительно более высокому штрафу в размере годовой процентной ставки.

Если вы не можете оплатить студенческий кредит

Если вы не можете выплачивать федеральные студенческие ссуды, у вас уже есть определенная мера защиты. Министерство образования США ввело временный отказ от студенческих ссуд для федеральных ссуд в ответ на постановление суда, приостанавливающее инициативу администрации Байдена по списанию студенческих ссуд. Отсрочка заканчивается либо через 60 дней после 30 июня 2023 года, либо через 60 дней после возобновления действия плана или завершения судебного разбирательства, в зависимости от того, что произойдет раньше. В течение этого периода времени вы не обязаны производить какие-либо платежи по соответствующим федеральным кредитам, и проценты не начисляются.

Однако, поскольку у этих средств защиты есть дата окончания, важно подумать о том, как вы будете управлять платежами в будущем. В зависимости от статуса вашего кредита вы можете иметь право на дополнительные воздержания или отсрочки через вашего кредитора или кредитного обслуживания. Это может позволить вам временно приостановить платежи.

Если у вас есть частные студенческие ссуды, вам нужно поговорить со своим кредитором о том, какая помощь может быть доступна, когда вы не можете платить. Частные кредиторы по студенческим кредитам не обязаны предлагать те же варианты отсрочки или отсрочки, которые вы получили бы с федеральными кредитами, хотя некоторые из них это делают. По крайней мере, вы можете рассмотреть возможность рефинансирования частных студенческих кредитов, чтобы снизить процентную ставку и сделать платежи более управляемыми.

Если вы не можете платить за аренду

Неспособность вносить арендную плату может подвергнуть вас риску выселения. Однако этот процесс требует времени и требует, чтобы арендодатели обратились в суд, чтобы выселить вас из собственности, которую вы арендуете.

Мораторий на выселения, связанный с пандемией, неоднократно продлевался с тех пор, как он был введен в действие Законом CARES; однако 26 августа 2021 г. Верховный суд отклонил последний запрос CDC о продлении моратория до 3 октября 2021 г.

Тем не менее, помощь все еще доступна. Арендаторам, нуждающимся в помощи, следует посетить веб-сайт Национальной жилищной коалиции с низким доходом, который предоставляет доступный для поиска список всех программ, доступных в настоящее время.

Наконец, если вы не можете получить помощь от правительства штата или федерального правительства, вам следует попросить своего арендодателя составить план платежей, чтобы не упустить арендную плату.

Если арендодатель не желает возвращать причитающуюся арендную плату, и если вы не можете претендовать на какую-либо государственную или благотворительную помощь, вы можете съехать добровольно или дождаться обработки постановления о выселении. Имейте в виду, что любой из этих результатов может повредить вашему кредитному рейтингу и затруднить аренду недвижимости в другом месте.

Когда вы не можете оплатить ипотеку

Федеральный закон CARES включал положения об отказе от ипотечных кредитов для домовладельцев, имеющих право на получение кредита. В рамках этих мер защиты можно претендовать на временную приостановку платежей на срок до 18 месяцев и избежать начисления комиссий, штрафов и процентов по кредиту. Крайний срок для запроса этой помощи был продлен до окончания национальной чрезвычайной ситуации COVID-19.

Если вы не имеете права на получение федеральной помощи в связи с пандемией, ваш ипотечный кредитор может предложить воздержание или отсрочку платежей непосредственно вам. Он также может помочь с реструктуризацией вашего кредита, чтобы сделать платежи более доступными.

Вам нужно будет связаться со своим кредитором, чтобы обсудить возможности управления просроченными платежами. Если ваш кредитор не хочет или не может помочь, вам, возможно, придется рассмотреть другие варианты, такие как рефинансирование кредита. Однако для рефинансирования может потребоваться хороший кредитный рейтинг и стабильный доход, поэтому, если вы потеряли работу, вы можете не соответствовать требованиям.

Другие варианты, которые вы можете рассмотреть, включают:

- Продажа дома

- Сохранение дома, но сдача его в аренду частично или полностью

- Переговоры о короткой продаже

- Разрешение обращения взыскания на дом

Продажа дома может помочь вам выплатить то, что причитается кредитору, и избежать действий по обращению взыскания. Тем не менее, вы рискуете тем, что дом будет продан по желаемой вами цене и что вы сможете уйти с достаточным количеством денег, чтобы обустроиться в новом месте для жизни.

Если вы хотите сохранить дом, то вы можете сдавать его в аренду, чтобы получить дополнительный доход. Поскольку это может иметь налоговые последствия, вам следует подумать о том, чтобы поговорить со специалистом по налогам, чтобы определить, имеет ли это финансовый смысл.

Короткая продажа или потеря права выкупа позволит вам уйти из дома. В первом случае кредитор согласился бы списать оставшуюся задолженность по ипотеке, если дом продается по цене ниже той, что причитается. Лишение права выкупа не будет, хотя ипотечный кредитор может простить любой остаток. И то, и другое может нанести ущерб вашему кредиту, поэтому стоит сначала изучить другие варианты.

Что делать, если вы не можете оплатить счета?

Если вы не можете оплачивать свои счета, первым делом обратитесь к своему кредитору, будь то компания, выпустившая вашу кредитную карту, ипотечный кредитор или другой кредитор. Разговор с вашим кредитором до того, как вы задержите свои счета, поставит вас в более выгодное положение, чтобы, возможно, найти с ними решение, чтобы облегчить ваше финансовое бремя, будь то соглашение о более низких ежемесячных платежах, отсрочке платежей или других вариантах.

Как лучше всего расплатиться с долгами?

Некоторые шаги, которые необходимо предпринять, чтобы выбраться из долгов, включают выплату суммы, превышающей ваш месячный минимум, рефинансирование вашего долга с возможной более низкой процентной ставкой, создание бюджета, использование таких стратегий, как долговой снежный ком, сокращение расходов и отказ от новых долгов.