Что делать не могу выплатить кредиты: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

Особый акцент: что делать, если вы не можете выплатить кредит

https://ru.sputnik.kg/20200511/kredit-bank-otsrochka-klient-zalog-1048232455.html

Особый акцент: что делать, если вы не можете выплатить кредит

Особый акцент: что делать, если вы не можете выплатить кредит

Юрист Владимир Плужник рассказал о правилах составления договора при оформлении кредита в банках Кыргызстана. 11.05.2020, Sputnik Кыргызстан

2020-05-11T12:30+0600

2020-05-11T12:30+0600

2021-12-14T14:27+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kg/img/104764/61/1047646170_0:122:2702:1642_1920x0_80_0_0_f06e9b2a313f7d48a169125457bb5067.jpg

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

2020

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KG

Sputnik Кыргызстан

media@sputniknews. com

com

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kg/img/104764/61/1047646170_0:0:2729:2047_1920x0_80_0_0_f274725b9e8cab420bedc478e8976dae.jpg

1920

1920

true

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Кыргызстан

общество, особый акцент, экономика , кыргызстан

общество, особый акцент, экономика , кыргызстан

Полный комментарий эксперта слушайте в аудиоверсии.

В программе «Особый акцент» на радио Sputnik Кыргызстан он сообщил, что из-за ситуации с коронавирусом многие граждане испытывают трудности с выплатой кредитов.

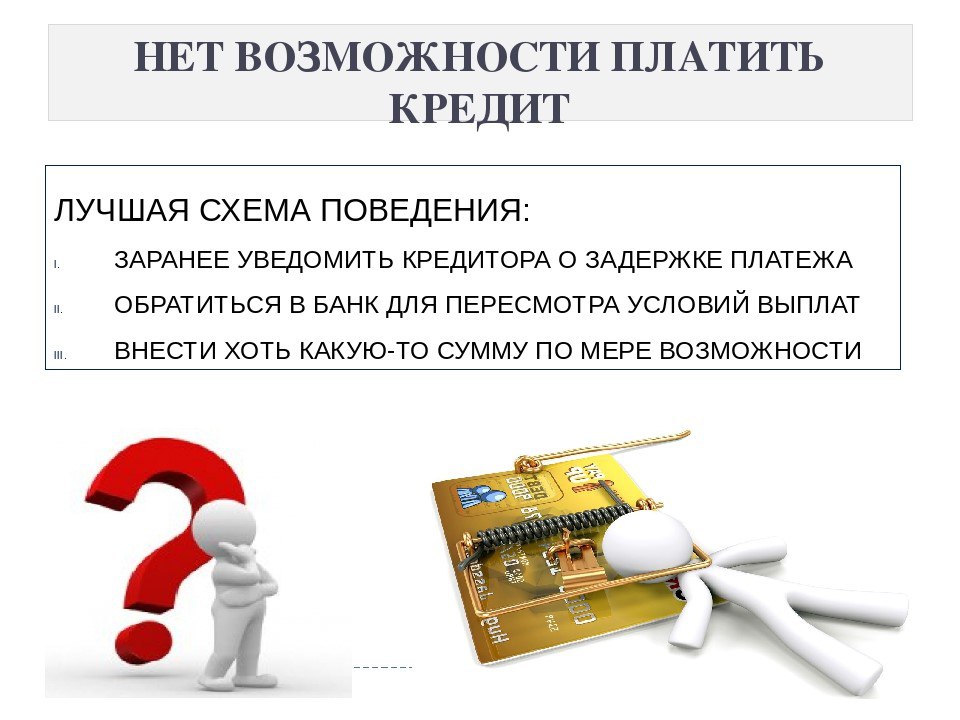

«Сразу скажу, что совсем не платить не получится — рассчитаться с банком все равно придется. Но в жизни бывают разные ситуации: например, человек заболел и не может работать, или его уволили, или вообще посадили в тюрьму.

То есть еще вчера он исправно платил, а сегодня сводит концы с концами», — отметил Плужник.

То есть еще вчера он исправно платил, а сегодня сводит концы с концами», — отметил Плужник.

То есть еще вчера он исправно платил, а сегодня сводит концы с концами», — отметил Плужник.По его словам, нынешнюю эпидемиологическую ситуацию можно при определенных условиях отнести к разряду непредвиденных.

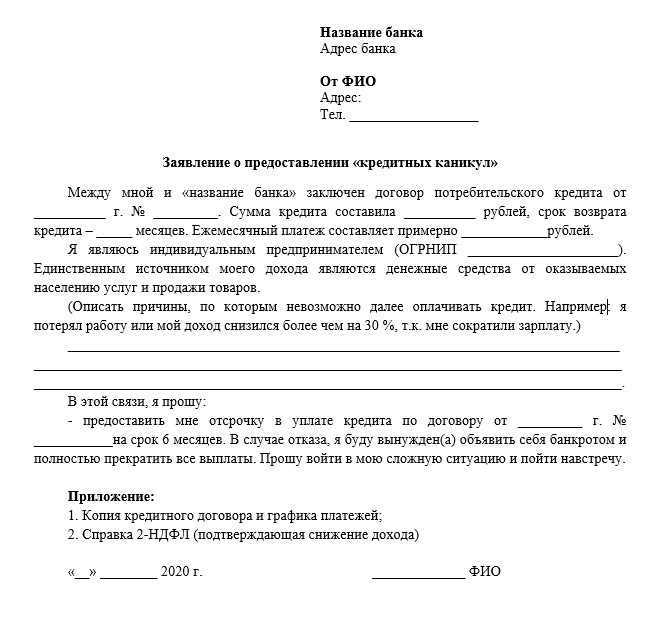

«Помимо рекомендованной отсрочки, объявленной Нацбанком, те, кто не способен выплатить кредит, могут обратиться в банк с просьбой реструктурировать долг, то есть изменить порядок и размер ежемесячных платежей. Банку выгоднее пойти на уступки, чем иметь должника. Конечно, предварительно будет изучен каждый случай, так как банк должен убедиться, что за время отсрочки у клиента появится возможность поправить свое финансовое положение и он сможет платить по кредиту», — сказал юрист.

Он подчеркнул, что банк имеет право обратиться в суд и начать процедуру изъятия залога.

«Поэтому не надо доводить ситуацию до осложнения, а еще лучше, прежде чем брать кредит, внимательно ознакомиться с условиями. Обычно люди, получающие займы, думают о последствиях, только когда столкнутся с неприятностями», — заявил Плужник.

Как правильно получить кредит:

- выбирайте вид кредита, подходящий для вашей ситуации, — в банках даже простые потребительские кредиты могут подразделяться на несколько категорий;

- не поленитесь зайти в отделения разных банков и выяснить все досконально — условия выдачи, размер кредита и комиссии за его выдачу, размер ежемесячных выплат, требуются ли поручители, есть ли страховка заемщика;

- внимательно читайте все материалы, особенно кредитный договор, изучите его образец в спокойной обстановке вместе со знакомыми юристами, экономистами или сотрудниками других банков;

- помните, что чем длиннее срок выплаты, тем больше переплата; обязательно узнайте условия досрочного погашения кредита, поскольку в некоторых банках за это взимают проценты и штрафы;

- уточните процентную ставку — на словах вам могут пообещать 12 процентов годовых, а потом окажется, что с учетом комиссий и других выплат будет 18-20 процентов или даже больше; часто эти цифры люди могут увидеть только при подписании договора, потому заранее требуйте указать конечную процентную ставку и расписать график платежей;

- отказаться от кредита можно в любой момент, но во многих банках за отказ с вас могут удержать штраф, так что этот вопрос тоже лучше обсудить заранее.

Самые важные темы и новости дня читайте на нашем Telegram-канале и смотрите в Instagram.

Что делать, если вы не можете оплатить счета

Долг

12 минут чтения | 22 сент. 2022 г.

Рэмси Солюшнс

Рэмси Солюшнс

Конец месяца. Ваши счета накапливаются на кухонном столе, и кажется, что ваша зарплата не может растянуться достаточно далеко, чтобы покрыть даже половину из них. Если вам интересно, что делать, если вы не можете оплатить свои счета, вы не одиноки. На самом деле, 78% американцев тоже живут от зарплаты до зарплаты. Неспособность покрыть свои счета — это нормально. Но это не обязательно!

Пришло время попрощаться со стрессом и начать двигаться вперед, делая следующие практические шаги. Эти советы помогут вам сделать следующий шаг, когда вам не хватает зарплаты.

1. Закройте четыре стены.

Когда звонят кредиторы (отправляя электронные письма, текстовые сообщения или отправляя обычную почту), легко стать жертвой издевательств, что становится еще сильнее, когда вы уже чувствуете, что утопаете в долгах. В большинстве случаев они будут пытаться убедить вас, что платить им важнее, чем держать свет включенным.

В большинстве случаев они будут пытаться убедить вас, что платить им важнее, чем держать свет включенным.

Слушайте внимательно: самое важное, что вы можете сделать, это сначала позаботиться о четырех стенах, и в следующем порядке:

- Еда

- Коммунальные услуги

- Приют

- Транспорт

Прежде чем потратить еще хоть один цент на погашение долга, обязательно позаботьтесь о себе и своей семье. Мы знаем — это звучит нелепо, когда вы не можете оплачивать свои счета. Но твоя семья на первом месте! Это означает, что вам нужна еда в холодильнике, свет и водопровод, крыша над головой и возможность каждый день добираться на работу и с работы.

2. Создайте бюджет.

Мы знаем, вы можете подумать, Какой смысл в бюджете, если я не зарабатываю достаточно денег, чтобы оплачивать счета?

Быстро погасите долг и сэкономьте больше денег с Университет финансового мира .

Составление бюджета поможет вам расставить приоритеты в расходах. Когда вы увидите все свои доходы и расходы, записанные в бюджете, вы получите более полное представление о том, как выглядят ваши финансы. Затем вы сможете увидеть, что вы можете вырезать и чем пожертвовать, составляя план на каждый доллар, который у вас есть.

Когда вы увидите все свои доходы и расходы, записанные в бюджете, вы получите более полное представление о том, как выглядят ваши финансы. Затем вы сможете увидеть, что вы можете вырезать и чем пожертвовать, составляя план на каждый доллар, который у вас есть.

С бюджетом, основанным на нуле (см. ниже) и большим количеством счетов, чем зарплат, вы можете некоторое время видеть красный цвет. Но не волнуйтесь. На то, чтобы освоиться, уходит пара месяцев. Но до тех пор сократите любые дополнительные расходы и сделайте все возможное, чтобы увеличить свой доход. Вы увидите, как он сбалансируется до этого прекрасного нуля в мгновение ока.

Вот как вы будете составлять свой бюджет с нуля:

Укажите свой доход.

Мы говорим не только о еженедельной или двухнедельной зарплате, которую вы получаете от своего работодателя. Мы говорим обо всем — о каждой копейке (да, копейке), которую вы зарабатываете в течение данного месяца. Не забудьте включить все это в свой бюджет!

Перечислите свои расходы.

Проведите инвентаризацию всех ваших ежемесячных расходов: ипотека или арендная плата, электричество, отопление, продукты, газ, замена масла, корм для собак, одежда. . . все. Запишите все расходы, о которых вы можете подумать, включая ваши долги (и не забывайте о подписках на такие сервисы, как Amazon Prime, Netflix и Hulu).

Вычтите расходы из дохода.

Должен быть равен нулю. Почему? Потому что ноль означает, что вы потратили каждый доллар на работу. Вот почему это называется бюджетом с нулевой базой! (И нет, это не означает, что на вашем банковском счете нет долларов.) Прямо сейчас ваш бюджет, вероятно, отрицательный, потому что у вас возникли проблемы с покрытием ваших счетов вашим текущим доходом. Но это нормально. Сделайте глубокий вдох. Здесь вы, возможно, захотите сдаться. Не!

Вместо того, чтобы думать, Именно поэтому я не хотел в первую очередь составлять бюджет , помните: это еще одна причина, по которой вам нужен бюджет . Составление бюджета поможет вам увидеть , где вы перерасходуете. Это поможет вам определить ваши модели расходов и почему за ними. И, в конечном итоге, это поможет вам сбалансировать свои расходы (по месяцам).

Составление бюджета поможет вам увидеть , где вы перерасходуете. Это поможет вам определить ваши модели расходов и почему за ними. И, в конечном итоге, это поможет вам сбалансировать свои расходы (по месяцам).

В конце концов, мы хотим, чтобы это идеальное маленькое гусиное яйцо было на вершине вашего бюджета с нулевой базой. И для этого мы должны пойти на некоторые жертвы.

3. Сократите все ненужные расходы.

Ладно, мы только что сказали, что пора идти на жертвы, и это отличное место для начала. Первый способ заставить ваш слишком ограниченный бюджет работать месяц за месяцем — это сократить любые ненужные расходы.

Если вы обычно покупаете себе обед каждый божий день, бросьте себе вызов и приготовьте еду и примите обед. (Вы будете удивлены, как быстро можно поесть в ресторане.) И если вы из тех, кто ходит за кофе по местным дорогам, бросьте себе вызов и приготовьте кофе дома.

Вы также можете приостановить эти подписки. Если это Netflix, зайдите в библиотеку и посмотрите, какие фильмы вы можете посмотреть бесплатно. Если это ваш абонемент в тренажерный зал, посмотрите бесплатные тренировки на YouTube. Есть миллион способов сэкономить деньги.

Если это ваш абонемент в тренажерный зал, посмотрите бесплатные тренировки на YouTube. Есть миллион способов сэкономить деньги.

И вот самое интересное: все сэкономленные деньги возвращаются в ваш бюджет, чтобы помочь вам покрыть эти счета! Но не волнуйтесь, это не навсегда. Вы не будете экономить и жертвовать до конца своих дней — это всего лишь время года. Итак, какие жертвы вы хотите бросить себе в этом месяце?

4. Прекратите брать долги.

Нет больше долгов. Вы должны отказаться от идеи, что вам нужно использовать долг, чтобы жить своей жизнью. Разрежьте эти кредитные карты. Скажите «нет» использованию программ «купи сейчас, плати потом», чтобы платить за вещи. Бегите изо всех сил и быстро от личных кредитов и других видов долгов, которые только заставят вас жить прошлым.

Звучит немного радикально? Возможно, вы тут же сделали большой глоток, и это нормально. Возможно, вас учили, что долг — это инструмент, который поможет вам добиться успеха в жизни. Что. Был. Ложь. Этот блестящий, глупый кусок пластика в вашем кошельке на самом деле не является символом статуса. . . будь то черный, золотой, желтый или зеленый. Единственное, что он сделает, — это отправит вас в еще большие долги и еще больший стресс. И это может быть именно то, что вы чувствуете прямо сейчас. Если да, то пришло время перемен!

Что. Был. Ложь. Этот блестящий, глупый кусок пластика в вашем кошельке на самом деле не является символом статуса. . . будь то черный, золотой, желтый или зеленый. Единственное, что он сделает, — это отправит вас в еще большие долги и еще больший стресс. И это может быть именно то, что вы чувствуете прямо сейчас. Если да, то пришло время перемен!

Помните, что лучшее, что вы можете сделать для себя и своих финансов, — перестать влезать в долги.

5. Остерегайтесь мошенничества с долгами.

Оказывается, не все думают о ваших интересах, особенно когда вам не повезло. Вы можете подумать, что кредиты до зарплаты и другие, казалось бы, благие намерения существуют, чтобы помочь вам получить деньги, когда они вам понадобятся. Но, к сожалению, это не так. На самом деле все наоборот.

Кредиторы до зарплаты хуже всех. Они заманивают вас обещанием быстрых денег, а затем держат вас в долговом цикле. Как? С невероятно большими процентными ставками. В конечном итоге вы будете использовать свои следующий зарплата только для того, чтобы вернуть день выплаты жалованья кредитору. Вы можете никогда не продвинуться вперед таким образом. Никогда.

Вы можете никогда не продвинуться вперед таким образом. Никогда.

И пока мы по теме. . . не увлекайтесь консолидацией долга или переводом баланса кредитной карты. Такие же плохие люди! Они обещают вам маржу и меньше стресса за счет причудливой работы (перемещение долга из одного места в другое), но в долгосрочной перспективе это никогда не окупится.

Поверьте, такого рода аферы с долгами того не стоят. Сохраняйте свою зарплату и продолжайте выполнять следующие шаги, чтобы избавиться от долга и начать выигрывать деньги.

6. Планируйте, как увеличить свой доход.

Теперь, когда вы убрали лишнее, пришло время увеличить свой доход. Если вы находитесь между работами, это нормально. Вам не нужно искать постоянную работу, чтобы сводить концы с концами. Все, что вам нужно, это тяжелая работа и готовность делать все возможное, чтобы деньги поступали.

Возможно, это означает, что вы получите вторую или третью работу, начнете подрабатывать, делая кексы, или продаете модный свадебный фарфор, который у вас есть. никогда не вынимался из коробки.

никогда не вынимался из коробки.

Не беспокойтесь — есть много вещей, которые вы можете сделать, чтобы увеличить свой доход и свести концы с концами:

Вместо этого продайте свой новый автомобиль за дешевый, но надежный подержанный автомобиль.

Проведите самую большую дворовую распродажу когда-либо .

Получить вторую работу.

Найдите соседа по комнате и взимайте арендную плату.

И не важно, 5 или 500 долларов, любые дополнительные деньги, которые вы заработаете, должны пойти на оплату ваших счетов.

У вас всегда есть варианты!

7. Свяжитесь со своими кредиторами.

Один из самых сложных моментов в убытке — это волноваться о том, как платить по счетам. И если у вас на кухонном столе накапливаются уведомления за уведомлениями, возможно, пришло время позвонить этим кредиторам.

Не позволяйте гордыне мешать общению с вашими кредиторами. Часто они поймут и попытаются работать с вами. Спросите о плане платежей и сообщите им, сколько вы можете заплатить (подробнее об этом чуть позже).

Часто они поймут и попытаются работать с вами. Спросите о плане платежей и сообщите им, сколько вы можете заплатить (подробнее об этом чуть позже).

Если вы имеете дело с коллекторами, которые беспокоят вас днем и ночью, пора положить этому конец. Мы не говорим, что вы не должны оплачивать свои счета (потому что должны), но мы не считаем, что вас нужно запугивать. Узнайте больше о работе с коллекторами. И пока вы этим занимаетесь, прочитайте о том, как Закон о добросовестной практике взыскания долгов защищает вас от недобросовестной практики взыскания долгов, чтобы убедиться, что они не нарушают закон.

8. Отдайте своим кредиторам их справедливую долю.

Хорошо, если вы выполнили все описанные выше шаги, но все еще испытываете трудности и не можете оплачивать счета, надежда еще есть. Вам просто нужен план. А когда дело доходит до кредиторов, нам нравится использовать то, что называется пропорционально . . . или справедливая доля . Это означает, что вы отдадите каждому из ваших кредиторов их справедливую долю денег, которые у вас остались после того, как вы заплатили за предметы первой необходимости (например, за четыре стены). Вот пример того, как это работает:

Вот пример того, как это работает:

В этом случае у вас осталось 300 долларов, чтобы расплатиться с кредиторами. Это ваш располагаемый доход .

Как только вы узнаете, сколько денег вы можете потратить на выплату долга, вам нужно вычислить пропорцию. Эта часть немного сложнее, но оставайтесь с нами. Вот как его рассчитать:

Помните, что план пропорционально – это лишь краткосрочное решение. Это просто дает вам достаточно передышки, чтобы внести изменения к лучшему .

И вот в чем дело: так от долгов не отделаешься. Тем не менее, ежемесячные платежи каждому кредитору в долгосрочной перспективе долгих дорог, даже если вы находитесь в процессе взыскания долгов.

9. Отправляйте платежи письмом.

Теперь, когда вы решили, кому платить (и сколько им платить), пришло время отправлять платежи. Сделайте копии своих расчетов, включая ваши доходы, расходы, располагаемый доход и расчеты, которые вы сделали, чтобы дать каждому кредитору их справедливую долю. Не забудьте приложить это письмо (также называемое письмом о трудностях) к каждому счету каждый месяц.

Не забудьте приложить это письмо (также называемое письмом о трудностях) к каждому счету каждый месяц.

Этим кредиторам не понравится получать меньше минимального платежа, но если вы продолжите отправлять чеки каждый месяц, они, вероятно, продолжат их обналичивать.

Это не означает, что они перестанут звонить и пытаться заставить вас дать им больше денег, но не позволяйте этому сбивать вас с курса. Вы же не хотите так рассердиться, чтобы согласиться на что-то, что выстрелит вам и вашей семье в ногу, когда придет время покупать продукты.

И никогда никогда предоставить кредитору доступ к вашему банковскому счету для автоматического снятия средств каждый месяц. Они вычистят тебя, даже если говорят, что не будут.

10. Разработайте план расплаты с долгами.

Долг вор. Он крадет не только у вашего будущего, но и у вашего покоя в настоящем. Когда вам трудно сводить концы с концами месяц за месяцем, это утомляет вас. Но послушайте: так не всегда должно быть! Не всегда нужно быть в долгу. Вам не всегда нужно экономить и жертвовать и есть только бобы и рис.

Вам не всегда нужно экономить и жертвовать и есть только бобы и рис.

Ты можешь изменить свою жизнь! Вам предстоит стать героем собственной истории. . . начиная с обучения, как выбраться из долгов. И если вы хотите услышать, как кто-то еще прошел путь от дна до изменения траектории своего будущего, посмотрите урок 1 из 9.0035 Университет финансового мира . (Спойлер: этот кто-то — Дэйв Рэмси.)

Итак, вернитесь к своим ногам, обновите свои счета, а затем дайте долгу пинок под зад, чтобы он ушел — и не вмешивался — в вашу жизнь. Как? Изменив свое поведение. Мы предполагаем, что к настоящему времени вы устали жить от зарплаты до зарплаты.

Вот здесь и пригодится долговой снежный ком:

Шаг 1: Перечислите свои долги от наименьшего к наибольшему, независимо от процентной ставки. Платите минимальные платежи за все, кроме маленького.

Шаг 2: Атакуйте самый маленький долг с удвоенной силой. Как только этот долг исчезнет, возьмите этот платеж (и любые дополнительные деньги, которые вы можете выжать из бюджета) и примените их к второму по величине долгу, продолжая вносить минимальные платежи по остальным.

Шаг 3: Как только этот долг исчезнет, возьмите его платеж и примените его к следующему наименьшему долгу. Чем больше вы расплачиваетесь, тем больше высвобождаются ваши деньги и выбрасываются на следующий долг — как снежный ком, катящийся под гору.

Повторяйте этот метод, когда будете расплачиваться с долгами. Довольно скоро вы избавитесь от долгов и будете готовы начать жить той жизнью, которую у вас украли долги.

Помните: вы больше никогда не захотите идти туда снова, поэтому сделайте все возможное, чтобы сказать hasta la vista долгу — навсегда! Хотя сейчас это может звучать как сказка, это может стать вашей долгой и счастливой историей раньше, чем вы думаете. . . особенно если у вас есть правильное вдохновение и план, который поможет вам достичь этого. Университет финансового мира это план! На самом деле, почти 10 миллионов человек прошли этот курс и научились избавляться от долгов, копить на случай чрезвычайных ситуаций и готовиться к своему будущему. Вы можете быть одним из них. Зарегистрироваться Сегодня.

Вы можете быть одним из них. Зарегистрироваться Сегодня.

Об авторе

Ramsey Solutions

Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские навыки и улучшить свою жизнь за счет личного развития с 19 лет.92. Миллионы людей воспользовались нашими финансовыми советами благодаря 22 книгам (включая 12 национальных бестселлеров), опубликованным Ramsey Press, а также двум синдицированным радиошоу и 10 подкастам, которые еженедельно слушают более 17 миллионов человек.

Учить больше.

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас. Это займет всего три минуты!

Пройти оценку

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас. Это займет всего три минуты!

Это займет всего три минуты!

Пройдите бесплатную оценку

Попрощайтесь с долгами. (На самом деле.)

До свидания, долг

Поцелуй долг на прощание. (На самом деле.)

Долг и стресс из-за денег не должны управлять вашей жизнью. Узнайте, как погасить долг и заставить деньги работать на вас с Университет финансового мира .

Покажи мне, как

Поцелуй долг на прощание. (На самом деле.)

Долг и стресс из-за денег не должны управлять вашей жизнью. Узнайте, как погасить долг и заставить ваши деньги работать на вас с Университет финансового мира .

Покажи мне, как

Задолженность по кредитной карте

. Что делать, если вы не можете заплатить.

StepChange

StepChange

Мы стремимся сделать наш веб-сайт максимально доступным. Однако, если вы используете программу чтения с экрана и вам нужна консультация по долгам, вам может быть проще позвонить нам. Наш номер телефона 0 8 0 0 1 3 8 1 1 1 1. Бесплатный телефон (включая все мобильные).

Задолженность по кредитной карте

Кредитные карты подпадают под действие Закона о потребительском кредите (CCA). Это означает, что существуют строгие правила, которым должны следовать ваши кредиторы, если вы испытываете трудности с оплатой счетов по кредитной карте.

При разумном использовании кредитные карты могут оказаться полезными. Но если вы не будете осторожны, они могут оказаться дорогим способом заимствования, особенно когда для погашения того, что вы должны, требуется много времени, если вы не можете оплатить остаток.

Беспокойство по поводу счетов по кредитной карте может быть признаком того, что вам нужна помощь в погашении долга

Мы можем помочь, если у вас есть долги. Вы можете получить бесплатную и конфиденциальную консультацию долга онлайн прямо сейчас. Мы порекомендуем лучший способ справиться с любыми вашими долгами, а также расскажем вам о других организациях, которые могут вас поддержать.

Вы можете получить бесплатную и конфиденциальную консультацию долга онлайн прямо сейчас. Мы порекомендуем лучший способ справиться с любыми вашими долгами, а также расскажем вам о других организациях, которые могут вас поддержать.

Кроме того, если вы соответствуете требованиям, вы можете получить Breathing Space. Это означает, что ваши кредиторы не смогут добавлять проценты или комиссионные к вашим долгам или принимать принудительные меры в течение 60 дней.

В этом разделе вы найдете советы по поводу:

- что делать, если вы не можете оплатить счета по кредитной карте

- что компания, выпускающая вашу кредитную карту, будет делать в отношении регулярных пропущенных или минимальных платежей

- как перевести остатки для погашения долга по кредитной карте

- как ваша кредитная карта может повлиять на ваш кредитный рейтинг или файл

Часто задаваемые вопросы

Что произойдет, если я не смогу оплатить счета по кредитной карте?

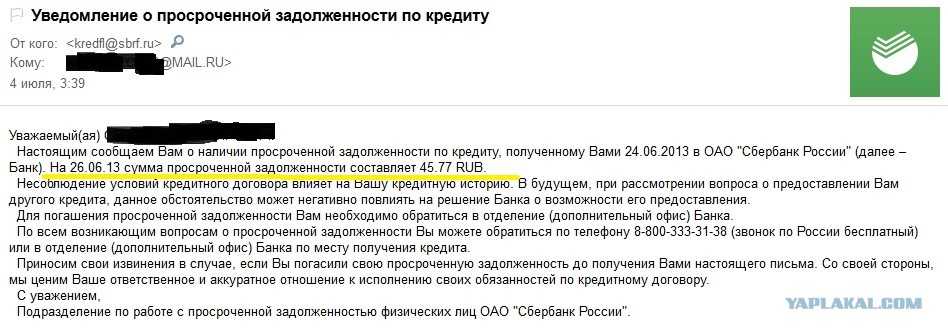

Если вы не заплатите минимальный платеж, ваш счет будет просрочен. Если это произойдет:

Если это произойдет:

- Ваш кредитор свяжется с вами, чтобы потребовать произвести недостающие платежи

- Затем, если вы не сделаете платежи, которые они запрашивают, учетная запись будет по умолчанию

- И если вы по-прежнему не платите, могут быть предприняты дальнейшие действия, например, найм агентов по взысканию долгов для возврата денег, которые вы им должны

Для получения дополнительной информации о том, какие действия может предпринять поставщик кредитной карты для взыскания долга, ознакомьтесь с нашими руководствами:

- Что могут и чего не могут сделать ваши кредиторы

- Ваши права в соответствии с Законом о потребительском кредите

Получали ли вы письмо от вашего кредитора с предупреждением о том, что ваш счет находится в « постоянной задолженности »? Узнайте, что это значит и что вам следует делать.

Помощь с задолженностью по кредитной карте

Для поддержки клиентов, испытывающих финансовые трудности, кредиторы могут помочь:

- Предоставление отпуска по оплате кредитной картой на срок до трех месяцев

- Обеспечение того, чтобы ваш кредитный рейтинг не пострадал, если вы используете платежный отпуск

- Увеличение лимитов кредитной карты — важно учитывать долгосрочное влияние, которое это может оказать на вашу кредитную историю. Имейте в виду, что если вы хотите решить проблему долга, получение дополнительного кредита может противоречить условиям вашего соглашения. Всегда консультируйтесь со своим поставщиком услуг по урегулированию задолженности, прежде чем рассматривать этот вариант как вариант 9.0022

Имейте в виду, что если вы хотите решить проблему долга, получение дополнительного кредита может противоречить условиям вашего соглашения. Всегда консультируйтесь со своим поставщиком услуг по урегулированию задолженности, прежде чем рассматривать этот вариант как вариант 9.0022

Имейте в виду, что если вы хотите решить проблему долга, получение дополнительного кредита может противоречить условиям вашего соглашения. Всегда консультируйтесь со своим поставщиком услуг по урегулированию задолженности, прежде чем рассматривать этот вариант как вариант 9.0022 Как погасить задолженность по кредитной карте?

- Начните с понимания своих финансов, чтобы знать, сколько вы можете позволить себе платить каждый месяц. Разработайте свой бюджет, перечислив свои доходы и расходы (без дальнейшего использования кредита) и превратите это в ежемесячный план, которому вы можете следовать.

- Используйте этот бюджет, чтобы отложить сумму для погашения кредитных карт или, в идеале, чтобы накопить на непредвиденный случай. Это может помочь перевести эту сумму на отдельный банковский счет.

- Прекратите использовать свою кредитную карту, даже если это ненадолго. Гораздо сложнее погасить долг, если сумма, которую вы должны, продолжает расти.

- Убедитесь, что вы оплачиваете свои «приоритетные счета». К ним относятся муниципальный налог и любые возможные штрафы. Если вы опоздаете с ними, вы рискуете посетить агентов правоохранительных органов

- Получите бесплатную помощь по долгам, если вы не знаете, что делать. Мы здесь, чтобы помочь вам с вашим бюджетом, посоветовать вам различные решения (включая консолидацию долга) и разработать план погашения, если это правильный вариант для вас.

К ним относятся муниципальный налог и любые возможные штрафы. Если вы опоздаете с ними, вы рискуете посетить агентов правоохранительных органов

К ним относятся муниципальный налог и любые возможные штрафы. Если вы опоздаете с ними, вы рискуете посетить агентов правоохранительных органов Можно ли попасть в тюрьму за долг по кредитной карте?

Хотя многие люди беспокоятся об этом, риск тюремного заключения за невыплаченные долги очень редок. Это возможно только для определенных видов долгов, включая уголовные штрафы и государственные долги, и это крайняя мера после того, как были изучены другие виды взыскания долгов.

Задолженность по кредитной карте, наряду с наиболее распространенными формами кредита, не обеспечивается угрозой тюремного заключения. Если кредитор угрожает вам этим, вы должны рассмотреть возможность подачи жалобы на них. Узнайте больше о

виды долгов, которые могут привести к тюремному заключению.

Можете ли вы договориться о задолженности по кредитной карте?

Если вы задерживаетесь с платежами, рекомендуется связаться с поставщиком вашей кредитной карты, чтобы объяснить, что происходит, и сообщить им, сколько вы можете позволить себе платить каждый месяц.

Многие кредиторы согласятся на доступный план погашения или

отпуск по оплате, чтобы помочь вам вернуться на правильный путь, даже если это всего на несколько месяцев

План управления задолженностью — это способ сделать доступные ежемесячные платежи. Выясните, сколько у вас осталось после основных расходов на домашнее хозяйство, а затем предложите часть этой суммы своим кредиторам.

Некоторые кредиторы согласятся на «полный и окончательный расчет» для погашения задолженности, которая меньше общей суммы задолженности, если у вас есть средства для своевременного платежа.

Как кредитная карта влияет на мой кредитный рейтинг?

Поставщик вашей кредитной карты будет делиться информацией с агентствами кредитных историй о том, как вы используете свою карту для обновления своего кредитного рейтинга. Эта информация поможет другим кредиторам решить, насколько рискованно давать вам деньги взаймы.

В кредитных файлах указывается причитающийся остаток, ваша история платежей и дефолт по счету. Поставщики кредитных карт предоставляют дополнительную информацию кредитным компаниям, в том числе:

- Ваш кредитный лимит

- Сколько вы тратите каждый месяц

- Сколько денег вы снимаете в банкомате каждый месяц

Совместная задолженность по кредитной карте

Закон разрешает открывать счет кредитной карты только на одно имя, поэтому такой вещи, как совместная кредитная карта, не существует. Но поставщик вашей кредитной карты может предоставить вам вторую кредитную карту для использования вашим партнером или кем-либо еще.

Если ваш поставщик карт предоставил вам вторую карту, вы будете нести ответственность за все деньги, потраченные на обе карты .

Владелец второй карты не несет ответственности ни за какой долг , даже за деньги, потраченные на карту с его именем.

По этой причине мы рекомендуем вам очень хорошо подумать, прежде чем просить вторую карту.

Минимальные платежи по кредитной карте

Все кредитные карты имеют минимальную сумму, которую вы должны выплачивать каждый месяц.

Это будет процент от суммы вашего долга, обычно от 1% до 3% каждый месяц. Обычно минимальная сумма составляет 5 фунтов стерлингов.

Если ваши платежи покрывают больше процентов и сборов, чем ваш фактический баланс кредитной карты в течение 18 месяцев или дольше, это классифицируется как «постоянный долг».

Если у вас есть постоянный долг, компания, выпустившая вашу кредитную карту, напишет вам и попросит увеличить ваш ежемесячный платеж. Некоторые компании, выпускающие кредитные карты, меняют свои условия, чтобы увеличить минимальный платеж, чтобы вызволить клиентов из постоянных долгов.

Изучив свой бюджет, вы обнаружите, что можете быстрее погасить кредитную карту по доступной цене.

Лимиты кредитной карты

Некоторые карты доступны для людей с плохой кредитной историей и имеют минимальный лимит в 200 фунтов стерлингов или около того. Часто эти карты имеют высокую процентную ставку, но если вы погасите их вовремя, они могут быть хорошим способом повысить свой кредитный рейтинг, показывая другим кредиторам, что вам можно доверять.

Другие карты имеют гораздо более высокий лимит, который может исчисляться тысячами. Независимо от того, есть ли у вас низкий или высокий кредитный лимит, очень легко нарваться на неподъемные долги, на погашение которых уйдет много времени.

Иногда поставщик вашей карты предлагает увеличить кредитный лимит, особенно если у вас хорошая история платежей.

Вы должны очень хорошо подумать, прежде чем соглашаться на увеличение кредитного лимита, и отказаться от увеличения, если оно вам не нужно. Если поставщик вашей карты увеличивает ваш лимит без проверки доступности, это может быть основанием для жалобы.

Некоторым людям нравится более высокий лимит «на всякий случай», но всегда есть искушение продолжать тратить и накапливать долг, который вы в конечном итоге не сможете выплатить.

Проценты по кредитным картам

Проценты по кредитным картам, также называемые годовыми, варьируются от менее 10 % до 70 % и более. Процентная ставка, взимаемая с вас, обычно зависит от вашей карты, которая часто определяется вашим кредитным рейтингом.

Некоторые карты дают беспроцентный период до 60 дней на покупки. Это означает, что если вы что-то купите и погасите всю сумму в течение этого времени, с вас не будут взиматься проценты.

Но некоторые поставщики карт сразу же взимают проценты за покупки, и большинство из них сразу же взимают проценты со денег, которые вы снимаете в банкомате.

Если вы пропустите платежи, помимо процентов вы получите штраф за просрочку платежа. Они не должны превышать 12 фунтов стерлингов за каждый пропущенный платеж.

Переводы баланса кредитной карты

Некоторые кредитные карты позволяют переводить баланс с другой карты. Перевод долга с карты с высокой процентной ставкой на карту с низкой или нулевой процентной ставкой может помочь вам быстрее погасить долг.

Но кредитные карты с низкой или нулевой процентной ставкой труднее получить, если у вас нет хорошего кредитного рейтинга. Это означает, что вы не можете полагаться на переводы баланса как на способ справиться с долгами по кредитной карте.

Также обратите внимание на комиссию при переводе остатка. Большинство поставщиков кредитных карт взимают 2-3% от суммы перевода в качестве разовой комиссии. Если вы переводите остаток, чтобы воспользоваться более низкой процентной ставкой, комиссия может означать, что вы сэкономите меньше, чем ожидаете.

Если вы переводите остаток, убедитесь, что вы разрезали старую кредитную карту и закрыли счет. В противном случае у вас может возникнуть соблазн продолжать тратить по обеим картам, и вы получите два долга.

Получите онлайн-консультацию по долгам

Уделите две минуты, чтобы ответить на несколько простых вопросов, чтобы мы могли понять, как лучше всего вам помочь.

Или поговорите с нашими дружелюбными консультантами

Мы рекомендуем вам использовать нашу форму бюджета, чтобы собрать свои данные перед тем, как звонить.