Что делать я не могу платить кредит: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

ВА Помогите избежать обращения взыскания

Если вы сильно запаздываете с платежами по ипотеке, ваш ипотечный сервис (компания, которая занимается сбором денег для вашего кредитора) может забрать ваш дом, чтобы погасить задолженность. Этот процесс называется выкупом. Узнайте, как наши кредитные специалисты VA могут помочь вам избежать потери права выкупа и сохранить ваш дом.

Мы можем помочь с вашими вопросами о долгах и других финансовых проблемах

Получите самую свежую информацию о таких проблемах, как управление долгом VA, выплата доплаты VA или ипотечного кредита, обеспеченного VA, в течение этого времени.

Перейти к часто задаваемым вопросам о коронавирусе

Могу ли я получить финансовую консультацию VA, чтобы избежать потери права выкупа?

Если вы являетесь ветераном или оставшимся в живых супругом ветерана, , мы предоставим вам финансовые консультации, даже если ваш кредит не является прямым кредитом VA или кредитом, обеспеченным VA.

Если у вас есть прямой кредит VA или кредит, обеспеченный VA, , вы можете связаться с нами в любое время, чтобы запросить, чтобы мы назначили специалиста по кредиту VA для вашего кредита. Наши технические специалисты могут предложить вам финансовые консультации и помочь вам разобраться с вашим сервисным центром (или работать с вами напрямую в случае прямого кредита VA).

Если у вас есть прямой кредит VA или кредит, обеспеченный VA, и он просрочен на 61 день, мы автоматически назначим кредитного специалиста VA для вашего кредита.

Что делать, если у меня возникли проблемы с выплатой ипотеки?

Если у вас возникли трудности с выплатой ипотечного кредита, немедленно свяжитесь со своим кредитным специалистом. Это ваш шанс найти решение, которое может подойти для вашего сценария.

Если вы боитесь обращаться к своему специалисту по обслуживанию или вам нужна наша помощь и совет, обратитесь к специалисту по кредитам VA по телефону 877-827-3702. Вы также можете отправить нам электронное письмо по адресу [email protected] (пожалуйста, укажите имя и адрес в кредите).

Вы также можете отправить нам электронное письмо по адресу [email protected] (пожалуйста, укажите имя и адрес в кредите).

Будьте осторожны с предложениями помочь вам погасить задолженность по платежам

Если вы просрочили платежи по ипотеке и получили такое предложение от кого-то, кого вы не знаете, свяжитесь с обслуживающей вас ипотечной службой или с ближайшим к вам региональным центром штата Вирджиния. кредитный центр для консультации. Они могут сообщить вам, если это честное предложение.

Как избежать взыскания?

Существует 6 основных способов избежать потери права выкупа. Наши специалисты по кредитам VA помогут вам определить, какой вариант лучше всего подходит для вас. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702.

Вот ваши варианты, чтобы избежать потери права выкупа:

План погашения: Если вы пропустили несколько платежей по ипотеке, этот план позволяет вам вернуться к своим регулярным платежам с добавленной суммой каждый месяц, чтобы покрыть те, которые вы пропустили.

Особая отсрочка: Этот план дает вам дополнительное время для погашения просроченных платежей по ипотеке.

Модификация займа: Иногда нужно начать все сначала. Этот план позволяет добавить пропущенные платежи по ипотеке и любые связанные с этим судебные издержки к общему балансу кредита. Затем вы и ваш обслуживающий персонал составляете новый график платежей по ипотеке.

Дополнительное время для организации частной продажи: Если вам нужно продать свой дом, этот план позволяет вам отсрочить обращение взыскания, чтобы у вас было время для продажи.

Короткая продажа: Если вы должны больше денег, чем стоит ваш дом, ваш обслуживающий персонал может согласиться на короткую продажу. Это означает, что обслуживающая компания примет всю выручку от продажи дома (даже если она меньше полной суммы, которую вы должны по ипотеке) в качестве полной выплаты вашего долга.

Примечание: Этот вариант может привести к убытку или сокращению вашей будущей выплаты по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации.Документ вместо обращения взыскания: Этот план позволяет вам избежать процесса обращения взыскания, подписав дело на дом вашему обслуживающему персоналу. Тогда дом будет принадлежать обслуживающему персоналу. Примечание: Этот вариант может привести к убыткам или сокращению ваших будущих выплат по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации.

Примечание: Этот вариант может привести к убытку или сокращению вашей будущей выплаты по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации.

Примечание: Этот вариант может привести к убытку или сокращению вашей будущей выплаты по ипотечному кредиту. Свяжитесь со специалистом по кредитам VA по телефону 877-827-3702 для получения более подробной информации. Если я не могу избежать потери права выкупа, должен ли я возвращать свой кредит?

Если ваш кредит закрыт до 1 января 1990 г., и мы должны вернуть сумму вашего кредита обслуживающему персоналу, вы должны будете вернуть эту сумму правительству.

Если ваш кредит закрыт 1 января 1990 г. или позже, вам придется выплатить сумму вашего кредита, если мы обнаружим доказательства мошенничества, введения в заблуждение или недобросовестности с вашей стороны.

Что делать, если мне нужна помощь или дополнительная информация?

- Поговорите с консультантом по жилищным вопросам

- Прочтите руководство HUD для домовладельцев по достижению успеха (PDF)

- Прочтите рекомендации Бюро финансовой защиты прав потребителей о том, как распознать мошенничество с потерей права выкупа

Последнее обновление:

Проблемы с оплатой | Защита прав потребителей

Что делать, если трудно погасить кредит, кредитный договор, штраф и другую задолженность. Как получить помощь и вернуться на правильный путь.

Контрольный список для работы с долгами

Обратитесь за поддержкой. Ты здесь не один. Многие люди имеют проблемы с долгами и денежными вопросами. Помощь всегда рядом, независимо от того, предпочитаете ли вы говорить лично или использовать онлайн-инструменты. Горячая линия MoneyTalks — хорошее место для начала.

Ты здесь не один. Многие люди имеют проблемы с долгами и денежными вопросами. Помощь всегда рядом, независимо от того, предпочитаете ли вы говорить лично или использовать онлайн-инструменты. Горячая линия MoneyTalks — хорошее место для начала.

Если вам трудно платить вовремя, лучше, чтобы ваш кредитор узнал об этом как можно скорее. Бесплатный финансовый наставник может поговорить с кредитором от вашего имени. Они также могут помочь составить реалистичный бюджет и план погашения долга на основе вашего дохода и расходов на проживание.

Бесплатный конфиденциальный совет(внешняя ссылка) — MoneyTalks

Начните решать свои долги(внешняя ссылка) — Sorted

Проверьте свои долги. Сложите все деньги, которые вы должны. Если вы считаете, что кредитор поступил несправедливо или ссудил вам больше, чем вы можете себе позволить, проконсультируйтесь.

Калькулятор долга(внешняя ссылка) — Отсортировано

Проверьте свой кредитный рейтинг. Исправьте все ошибки, так как они могут снизить ваш кредитный рейтинг. Если у вас нет кредита или плохой кредит, примите меры для его улучшения.

Исправьте все ошибки, так как они могут снизить ваш кредитный рейтинг. Если у вас нет кредита или плохой кредит, примите меры для его улучшения.

Как изменить свой кредитный рейтинг

Действуйте быстро, если вы не согласны с суммой долга, например, уже уплаченная, неправильная сумма, слишком высокая комиссия. Исправьте это, с помощью, если вам это нужно.

Способы вернуться на правильный путь

Быть в долгах может быть стрессом. Но более напряжённо иметь кредитора или сборщика долгов, преследующих вас за просроченную задолженность.

Если вам трудно погасить долг, лучше действовать как можно скорее, независимо от того, должны ли вы деньги финансовой компании, банку, другу или члену семьи или государственному учреждению.

Узнайте, что вы можете сделать, чтобы сделать выплаты более управляемыми. Многие кредиторы предпочитают изменить ваши выплаты, а не рисковать пропущенными платежами.

Согласие на изменение суммы погашения

Это может означать запрос на увеличение срока оплаты или выплату меньшей суммы в течение более длительного периода. Другим вариантом является отпуск по погашению, который откладывает ваши платежи на определенное время.

Другим вариантом является отпуск по погашению, который откладывает ваши платежи на определенное время.

Новый план погашения, вероятно, со временем будет стоить дороже из-за дополнительных процентов и административных сборов. Но, возможно, стоит платить меньше каждую неделю или месяц, особенно если это уменьшит вероятность пропущенных платежей.

Бесплатный финансовый наставник может:

- помочь решить, что вы можете себе позволить

- общаться с кредиторами или другими лицами от вашего имени.

Своевременное обновление информации о новых выплатах поможет улучшить ваш кредитный рейтинг.

Подать заявление на получение помощи в трудных условиях

Затруднение — это официальное заявление на изменение вашего графика платежей. Все кредиторы должны иметь процесс подачи заявки на получение кредита в трудных условиях.

Это вариант только в том случае, если непредвиденные изменения в вашей жизни затрудняют выплату долга. Примерами жизненных событий, которые считаются трудностями, являются потеря работы, серьезная болезнь или травма, разрыв отношений или смерть вашего партнера. Не уверены, подходите ли вы для трудностей? Спросите своего кредитора или бесплатного финансового наставника.

Не уверены, подходите ли вы для трудностей? Спросите своего кредитора или бесплатного финансового наставника.

Есть три варианта:

- Больше времени для погашения кредита, что уменьшает сумму каждого платежа.

- Отпуск по оплате.

- И более длительный срок кредита (больше времени для оплаты), и платежный отпуск.

Подайте письменное заявление о затруднениях. Это может быть письмо или электронная почта, или форма, если она есть у вашего кредитора. Убедитесь, что вы:

- скажите, какой вариант изменения платежей вы хотите

- объясните, какое неожиданное жизненное событие затрудняет выплату долга

- включите любые доказательства.

Подайте заявку, как только вам станет трудно платить. Существуют ограничения по времени, например, вы должны просрочить платежи менее чем на два месяца. Для получения подробной информации посетите веб-сайт Комиссии по торговле.

Что делать, если вы боретесь с долгами(внешняя ссылка) — Комиссия по торговле

После подачи заявления кредиторы должны:

- сообщить вам о своем решении и его причинах в течение 20 рабочих дней

- не взимать комиссию за рассмотрение заявлений о затруднениях (они могут взимать комиссию за изменение вашего кредита, например, за добавление платежного отпуска)

- поможет вам понять влияние изменений в оплате

- сказать вам, насколько больше вы можете быть должны в результате

- приостановить любые действия по возвращению во владение до принятия решения.

Если кредитор занимает слишком много времени или кажется, что он не рассматривает ваше заявление объективно, вы можете подать жалобу в их схему разрешения споров.

Подать официальную жалобу

Добровольное изъятие права собственности

Если вы получили уведомление о возвращении права собственности, но не можете заплатить причитающуюся сумму, вы можете предложить добровольно передать вещь, например, машину, купленную на деньги, или телевизор, купленный в рассрочку. Это может сэкономить на затратах на возврат прав собственности. Это также означает отсутствие визита агента репо.

Если кредитор согласится, он продаст ваш предмет. Если цена продажи не покрывает то, что вы должны — иногда она слишком низкая — вы должны выплатить остаток. Как только ваш товар будет продан, он заморозит вашу учетную запись, а это означает, что проценты и сборы больше не будут добавляться к тому, что вы должны.

Процесс обращения взыскания

Если вы не платите

Если вы просрочили платежи, но ничего не делаете, ваш кредитор или другие лица, которым вы должны деньги, примут меры для взыскания просроченного долга. То, что они могут сделать, зависит от типа долга, суммы, которую вы должны, ваших личных обстоятельств и того, что разрешено в вашем кредитном договоре.

То, что они могут сделать, зависит от типа долга, суммы, которую вы должны, ваших личных обстоятельств и того, что разрешено в вашем кредитном договоре.

Срок: У кредиторов и других лиц есть шесть лет, чтобы вернуть просроченную задолженность. Это начинается с:

- даты, когда вы просрочили платежи

- дата подтверждения просроченной задолженности в письменной форме

- дата совершения частичного платежа.

Если до первого акта требуется более шести лет, вам, как правило, не нужно платить.

Общие шаги, которые могут предпринять кредиторы:

- Обратитесь в агентство по взысканию долгов.

- Сообщите о своем долге в бюро кредитных историй, что повлияет на ваш кредитный рейтинг.

- Изымать и продавать любые активы, названные залогом в вашем кредитном договоре, например, автомобиль или дом, или предметы, купленные в кредит (покупка в рассрочку).

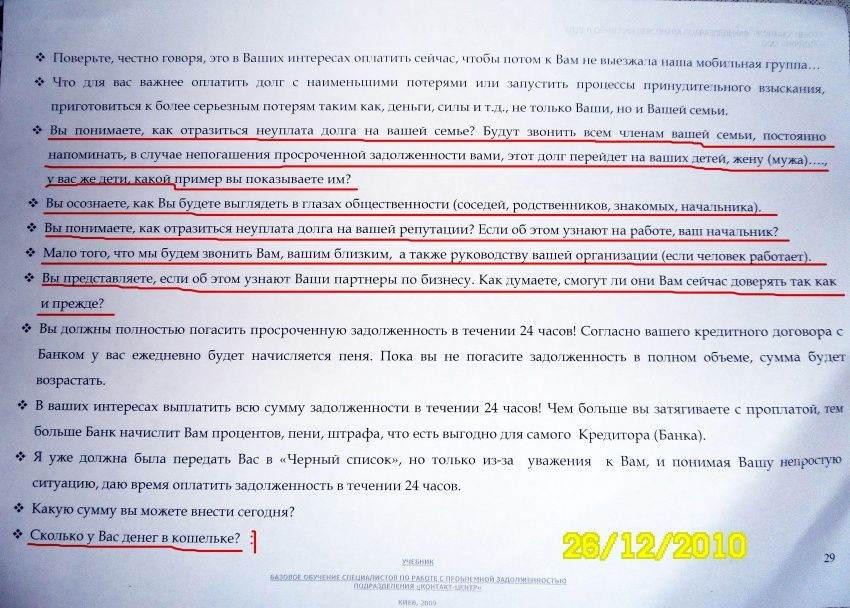

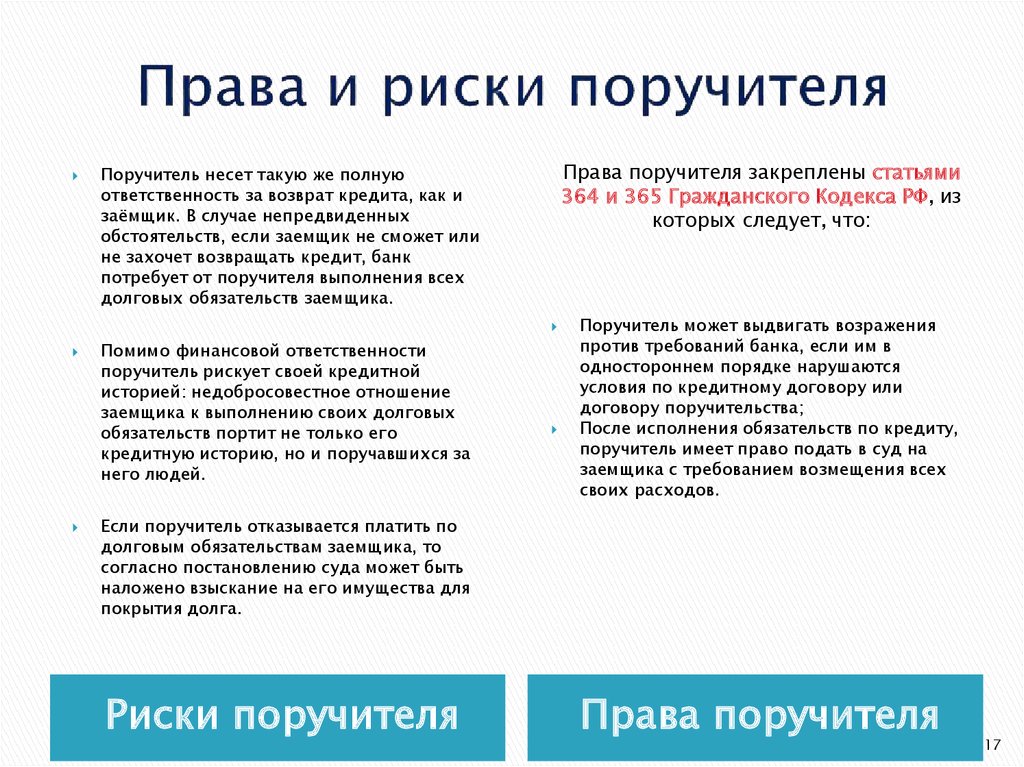

- Если у вас есть поручитель, гонитесь за ним, чтобы заплатить то, что вы должны.

- Если ваш кредитный договор предусматривает право на вычет из заработной платы, попросите своего работодателя вычесть деньги из вашей заработной платы. Вы можете отказать в разрешении, но должны найти другой способ погасить свой долг.

Если вы по-прежнему не платите, кредитор может подать на вас в суд. Суд рассмотрит обе стороны и решит, что вы должны кредитору. Это называется судебным долгом. Это войдет в вашу кредитную историю.

Если вы не оплатите судебный долг, кредитор может обратиться в суд с заявлением о наложении ареста на деньги непосредственно из вашей зарплаты или пособия. Беспокоитесь, что не можете себе это позволить? Попросите суд провести финансовую оценку или обратитесь за помощью к бесплатному финансовому наставнику.

Бесплатная конфиденциальная консультация(внешняя ссылка) — MoneyTalks

Взыскание и возврат долгов

Банкротство и варианты неплатежеспособности

Сколько вы тратите? Проверьте каждый раздел этого калькулятора, чтобы убедиться, что вы ничего не забыли.

Бюджетный калькулятор(внешняя ссылка) — Служба по делам о банкротстве и доверительном управлении

Распространенные причины проблем с оплатой

Какой бы ни была причина, вы можете получить помощь в решении проблем с оплатой. Хороший первый шаг — получить конфиденциальный совет от бесплатного финансового наставника. Они могут:

- поговорить с кредиторами от вашего имени

- проверить, не сделал ли кредитор что-то, чего он не должен делать, например, несправедливые сборы, отсутствие теста на доступность

- помогите составить бюджет в соответствии с вашими потребностями

- укажут вам на другую помощь, например, варианты более дешевого финансирования, продуктовые наборы, юристов по месту жительства

- выяснить, что может быть причиной ваших проблем с оплатой, например, привычки тратить деньги или действия кредитора несправедливо

- поможет вам подать жалобу в схему разрешения споров кредитора, если это необходимо.

Бесплатная конфиденциальная консультация по составлению бюджета (внешняя ссылка) — MoneyTalks

Как решить эти распространенные проблемы:

Расходные привычки

Привычка тратить деньги приводит вас к долгам? Это не столько о том, сколько вы тратите, сколько о , почему вы тратите.

Типичные примеры включают множественные покупки сейчас, оплату покупок позже или взятие кредита на покупку автомобиля или смартфона, чтобы не отставать от друзей.

Бесплатный финансовый наставник поможет вам определить структуру ваших расходов и найти способы взять под контроль свои долги. Помимо составления бюджета, это может включать:

- план погашения, согласованный с кредитором

- продажа вашего имущества (активов) для погашения долга, например автомобиля или ювелирных изделий

- кредит консолидации долга, если подходит

- , если вы не можете погасить свои долги.

Варианты банкротства

Виды несостоятельности

Опора на более дорогой долг

Если у вас низкий кредитный рейтинг, может быть трудно получить доступ к доступному финансированию.

Если у вас низкий доход, вы можете иметь право на получение недорогого кредита от поставщика микрофинансовых услуг. Work and Income также предлагает разовые кредиты и гранты.

Не забудьте свой банк, если он у вас есть. Если они согласятся одолжить вам деньги, своевременное погашение поможет вашей кредитной истории.

Недорогие кредиты и кредиторы

Кредит — это больше, чем вы можете себе позволить

Кредиторы должны проверить, можете ли вы позволить себе выплаты, прежде чем они одолжат вам деньги. Так же и автомобильные дилеры должны организовывать финансирование транспортных средств, потому что они являются агентами кредитора.

Это означает:

- учет ваших доходов и расходов на проживание, например, арендная плата, питание, счета за электроэнергию, медицинские счета

- , если у вас осталось достаточно денег для погашения кредита.

Если из-за погашения кредита очень трудно покрывать свои обычные расходы на проживание, возможно, кредитор (или продавец автомобилей) не провел оценку доступности или не сделал ее должным образом. Это нарушает требования ответственного кредитования Закона о кредитных договорах и потребительском финансировании.

У вас есть веская причина просить кредитора:

- уменьшить вашу задолженность, например отменить или уменьшить проценты и/или сборы

- согласовать доступный план погашения.

Свяжитесь с кредитором или попросите финансового наставника сделать это за вас. Если кредитор (или продавец автомобилей) не согласен, вы можете подать жалобу в их схему разрешения споров.

Что должны делать кредиторы

Другие причины

Если вы не можете позволить себе выплаты, потому что вы предоставили неверную информацию о своих доходах и расходах — и у кредитора не было веских оснований полагать, что ваша информация неверна — кредитор может быть задержан ответственный. Получите помощь в разработке плана погашения, например, от бесплатного финансового наставника.

Получите помощь в разработке плана погашения, например, от бесплатного финансового наставника.

Если неожиданное жизненное событие внезапно затруднит выплату долга — например, потеря работы, серьезная болезнь или травма, смерть партнера — вы можете иметь право на получение льгот. Это официальное заявление на изменение графика платежей.

Подать заявление о трудностях

Скрытые/высокие комиссии или проценты

Кредиторы должны обмениваться информацией об общей сумме задолженности, включая все сборы и процентные платежи.

Закон о кредитных договорах и потребительском финансировании ограничивает размер кредиторов, которые могут взимать проценты и сборы за кредиты с высокой стоимостью:

- кредиторы не могут потребовать от вас вернуть более чем в два раза сумму займа

- они не могут взимать более 0,8% от непогашенного остатка кредита в виде процентов и сборов в день при усреднении за весь срок кредита — и не могут взимать сложные проценты

- за пропущенные платежи должны составлять не более 30 долларов США.

Сборы по умолчанию

Другие сборы также должны быть разумными, то есть достаточными для покрытия расходов кредитора, но не для получения прибыли.

Примеры:

- учрежденческие и административные сборы

- Комиссия за досрочное погашение

- сборов по умолчанию, если вы не платите вовремя.

Если вам не сообщили о комиссии или других расходах по кредиту — или они кажутся вам неоправданно высокими — вы можете оспорить сумму. Свяжитесь с кредитором или попросите финансового наставника сделать это за вас. Если кредитор не согласен, вы можете подать жалобу в их схему разрешения споров.

Если что-то пойдет не так с вашим контрактом

Что означают общие условия контракта

Кредитор слишком быстро или медленно преследует просроченные платежи

Если вы просрочили платежи, ваш кредитор должен незамедлительно принять меры. Это сделано для того, чтобы у вас была возможность вернуться в актуальное состояние до того, как возрастут штрафные санкции.

Платежные требования кредитора должны быть разумными. Например, они не могут дать вам всего несколько дней, чтобы полностью погасить кредит.

Кредитор также не может слишком долго реагировать на пропущенные платежи, что приводит к слишком большому количеству дополнительных расходов, накапливающихся сверх того, что вы должны, например, административные сборы и пени. Задержка может рассматриваться как необоснованное поведение схем разрешения споров и судов.

Пример — Слишком большой интерес

<

Подайте официальную жалобу

Если что-то пойдет не так, сначала поговорите со своим кредитором, коллектором или другим лицом, которому вы должны деньги. Если вы не можете прийти к соглашению по поводу решения, вы можете продолжить рассмотрение своей жалобы.

В большинстве случаев следующим шагом является обращение в схему разрешения финансовых споров вашего кредитора. Но если проблема связана с вашей личной информацией, обратитесь к Уполномоченному по вопросам конфиденциальности.

Схема разрешения споров

Все банки, кредиторы и финансовые консультанты должны участвовать в схеме разрешения финансовых споров. Этот независимый орган может:

- предоставить вам информацию о том, как должны действовать кредиторы

- поделитесь советами о том, как подать жалобу своему кредитору

- рассмотрите определенные жалобы, когда вы и ваш кредитор не можете договориться о решении.

Вы можете бесплатно поговорить с ними и подать жалобу. Или бесплатный финансовый наставник может сделать это за вас. Начните с обращения в службу поддержки MoneyTalks.

Бесплатная конфиденциальная консультация(внешняя ссылка) — MoneyTalks

Существует четыре схемы разрешения финансовых споров. Чтобы узнать, кому принадлежит ваш кредитор, вы можете:

- Спросите своего кредитора.

- Позвоните в любую из четырех схем, чтобы узнать. Для получения контактной информации см.:

Схемы разрешения финансовых споров

Вы также можете проверить запись кредитора в Реестре поставщиков финансовых услуг:

Поиск в реестре (внешняя ссылка) — Реестр поставщиков финансовых услуг

Возможные результаты

Если программа разрешения споров рассмотрит вашу жалобу, она может:

- Уменьшить сумму вашего долга, например, возместить некоторые сборы или проценты.

- Присуждение компенсации, например, за неудобства.

- Сообщите о кредиторе в Комиссию по торговле , если есть доказательства того, что он часто нарушает правила.

- Найти кредитор не сделал ничего плохого.

Комиссар по вопросам конфиденциальности

Кредиторы, сборщики долгов и другие кредиторы (люди или организации, которым вы должны деньги) не должны сообщать семье, друзьям, работодателю или другим лицам о вашем долге без вашего согласия. Если они это сделают, вы можете бесплатно пожаловаться Уполномоченному по вопросам конфиденциальности.

Подача жалобы (внешняя ссылка) — Управление Комиссара по вопросам конфиденциальности

Дополнительная помощь

Получить поддержку в любой момент можно по телефону:

- MoneyTalks: Эта линия помощи предоставляет бесплатные консультации по составлению бюджета отдельным лицам, семьям и людям.