Что лучше дифференцированный платеж или аутентный по кредиту это: что это и в чем разница?

Содержание

Заемщикам могут дать право выбрать порядок платежей

Новые правила погашения кредита изменят отношение граждан к банкам / Евгений Разумный / Ведомости

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

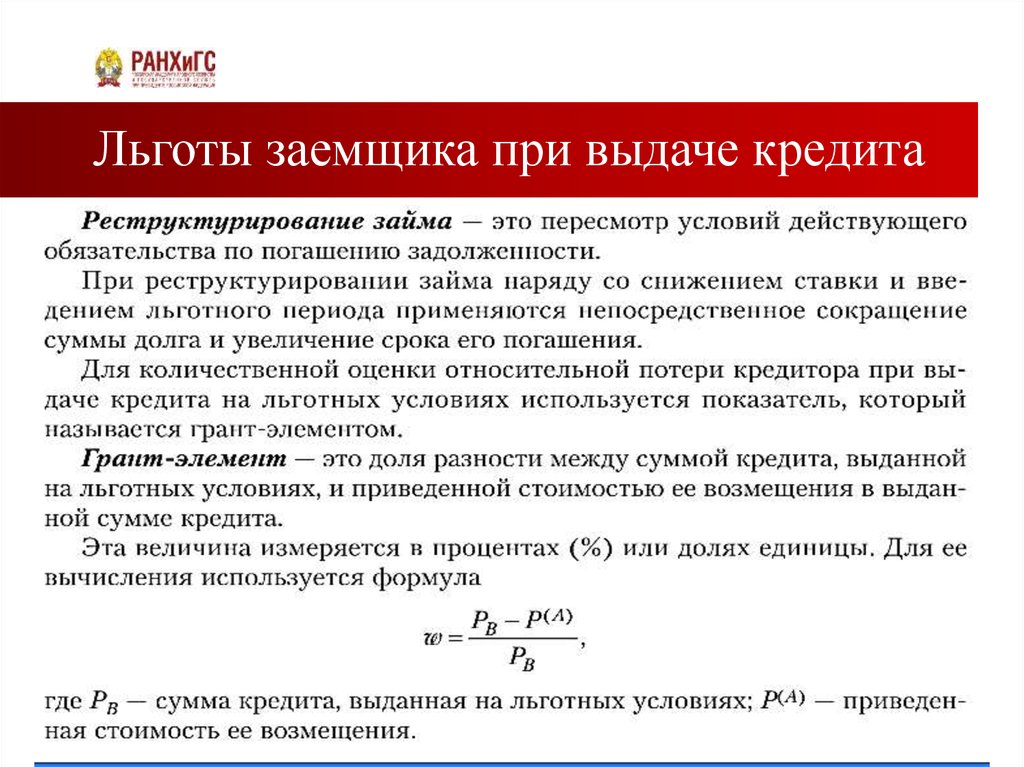

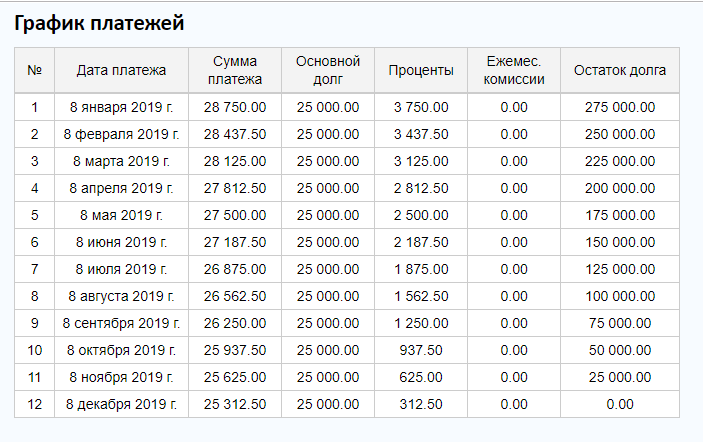

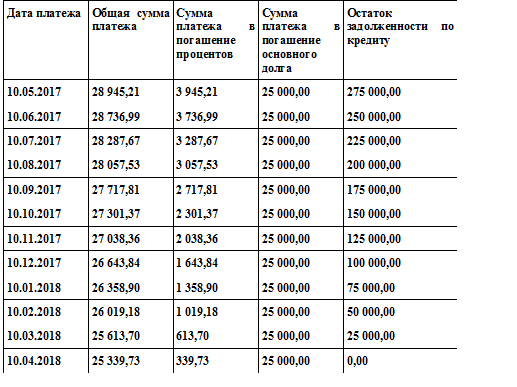

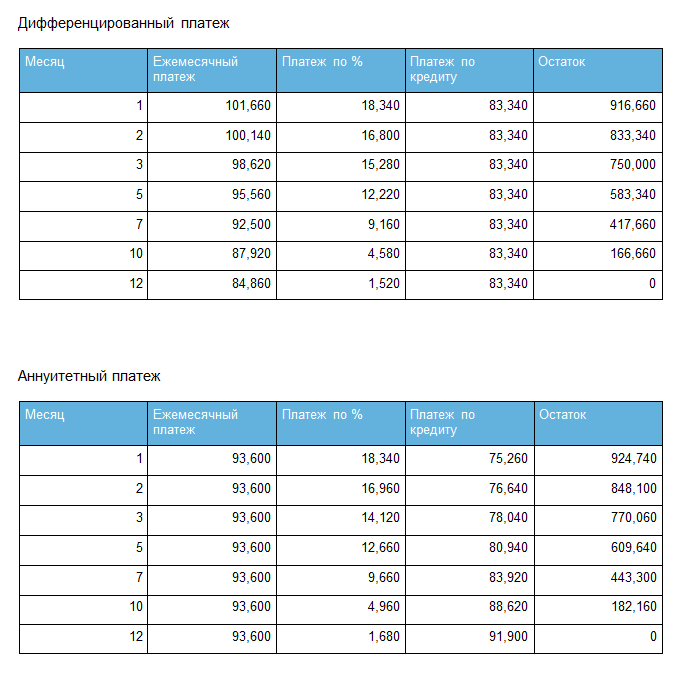

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

Новости СМИ2

Отвлекает реклама? С подпиской

вы не увидите её на сайте

Дифференцированный и аннуитетный платеж: в чем разница

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Расскажите, пожалуйста, что выбрать.

Вика

Вика, для начала немного матчасти.

Наталья Троян

юрист

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

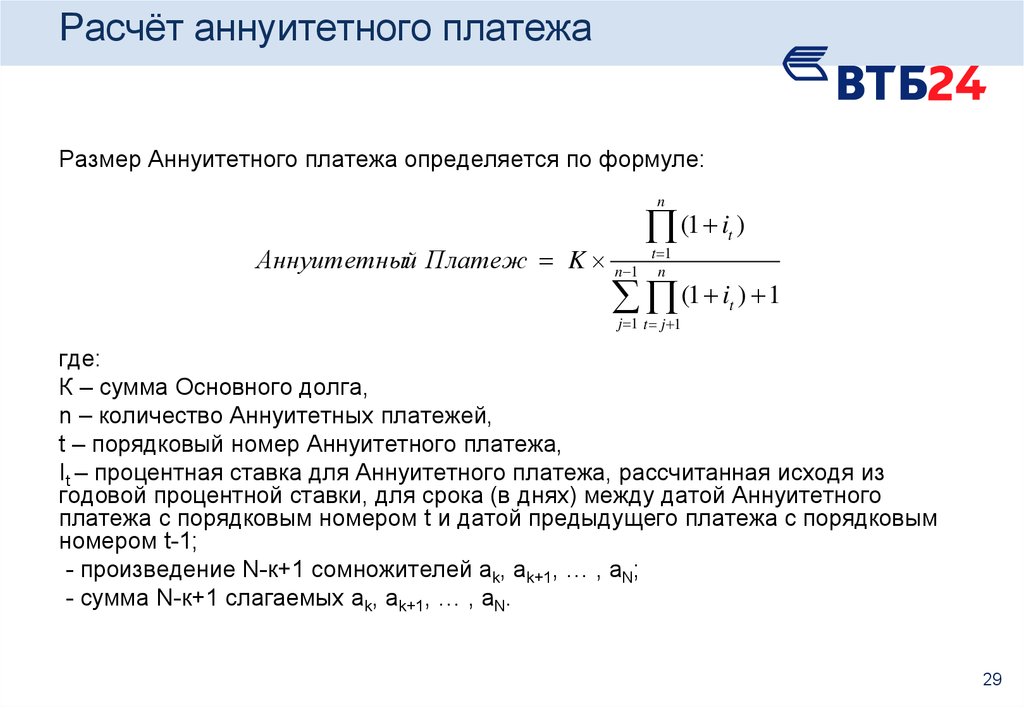

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате при аннуитетном платеже каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — это когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате при дифференцированном платеже в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент — по сравнению с другими кредитами. Летом 2021 года в России дают кредит на покупку жилья под 9—12%, а по госпрограммам бывает и 2% годовых. В других странах можно найти под 1—5% годовых.

Летом 2021 года в России дают кредит на покупку жилья под 9—12%, а по госпрограммам бывает и 2% годовых. В других странах можно найти под 1—5% годовых.

Ипотека с господдержкой

Если гасить строго по графику

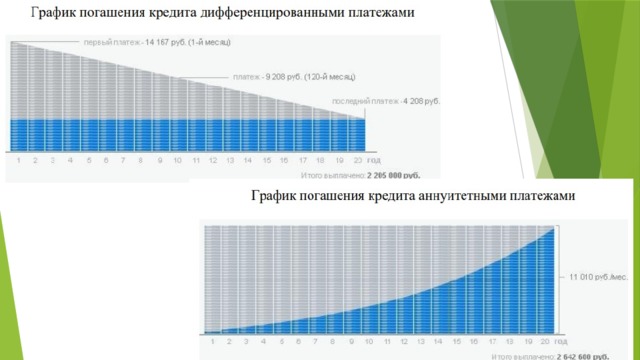

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга.

Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда.

Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю.

Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

/guide/mortage/

Как устроена ипотека

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно.

Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно.

Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка.

При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

ипотечных кредитов против кредитов под залог дома: в чем разница?

Ипотечные кредиты и кредиты под залог жилья: обзор

Ипотека, и ссуда под залог дома — это методы заимствования, которые требуют залога дома в качестве залога или поддержки долга. Это означает, что кредитор может конфисковать дом в конечном итоге, если вы не будете вносить свои платежи. Хотя два типа кредита имеют это важное сходство, между ними есть и ключевые различия.

Основные выводы

- Ипотечные кредиты и кредиты под залог недвижимости — это кредиты, по которым заемщик закладывает имущество в качестве залога.

- Одно из ключевых различий между кредитом под залог дома и традиционной ипотекой заключается в том, что заемщик берет кредит под залог дома, когда он уже владеет или имеет долю в собственности.

- Кредиторы обычно позволяют вам заложить до 80% стоимости дома; процент, который вы можете заимствовать с помощью кредита собственного капитала, варьируется и зависит от того, какой частью дома вы владеете напрямую.

- Общий порог для налоговых вычетов по всем жилищным долгам, будь то ипотека или кредит под залог дома, или и то, и другое, в настоящее время составляет 750 000 долларов США.

Инвестопедия / Сабрина Цзян

Ипотека

Когда люди используют термин «ипотека», они обычно имеют в виду обычную ипотеку, по которой финансовое учреждение, такое как банк или кредитный союз, ссужает деньги заемщику для покупки жилья. В большинстве случаев банк ссужает до 80% от оценочной стоимости дома или покупной цены, в зависимости от того, что меньше. Например, если дом оценивается в 200 000 долларов, заемщик может получить ипотечный кредит на сумму до 160 000 долларов. Заемщик должен будет заплатить оставшиеся 20%, или 40 000 долларов, в качестве первоначального взноса.

Нетрадиционные варианты ипотеки включают ипотечные кредиты Федерального управления жилищного строительства (FHA), которые позволяют заемщикам вносить первоначальный взнос всего на 3,5% при условии, что они оплачивают ипотечное страхование, в то время как кредиты Министерства по делам ветеранов США (VA) и Министерства сельского хозяйства США (USDA). кредиты требуют 0% первоначальный взнос.

Процентная ставка по ипотеке может быть фиксированной (одинаковой на протяжении всего срока ипотеки) или переменной (изменяющейся, например, каждый год). Заемщик погашает сумму кредита плюс проценты в течение фиксированного срока; наиболее распространенные сроки — 15 или 30 лет. Ипотечный калькулятор может показать вам влияние различных ставок на ваш ежемесячный платеж.

Если заемщик задерживает платежи, кредитор может конфисковать дом или залог в процессе, известном как обращение взыскания. Затем кредитор продает дом, часто на аукционе, чтобы вернуть свои деньги. В этом случае эта ипотека (известная как «первая» ипотека) имеет приоритет над последующими кредитами, выданными под залог имущества, такими как кредит под залог дома (иногда известный как «второй» ипотечный кредит) или кредитная линия под залог дома (HELOC). . Первоначальный кредитор должен быть полностью выплачен до того, как последующие кредиторы получат какие-либо доходы от продажи права выкупа.

В этом случае эта ипотека (известная как «первая» ипотека) имеет приоритет над последующими кредитами, выданными под залог имущества, такими как кредит под залог дома (иногда известный как «второй» ипотечный кредит) или кредитная линия под залог дома (HELOC). . Первоначальный кредитор должен быть полностью выплачен до того, как последующие кредиторы получат какие-либо доходы от продажи права выкупа.

Дискриминация при выдаче ипотечного кредита незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или Министерство жилищного строительства и городского развития США (HUD).

Ссуды под залог жилья

Кредит под залог собственного дома также является ипотекой. Основное различие между кредитом под залог дома и традиционной ипотекой заключается в том, что вы берете кредит под залог дома 9. 0016 после покупка и накопление капитала в собственности. Ипотека, как правило, является инструментом кредитования, который позволяет покупателю в первую очередь приобрести (финансировать) недвижимость.

0016 после покупка и накопление капитала в собственности. Ипотека, как правило, является инструментом кредитования, который позволяет покупателю в первую очередь приобрести (финансировать) недвижимость.

Как следует из названия, кредит под залог дома обеспечен, то есть гарантирован, собственным капиталом домовладельца в собственности, который представляет собой разницу между стоимостью собственности и существующим балансом по ипотеке. Например, если вы должны 150 000 долларов за дом стоимостью 250 000 долларов, у вас есть 100 000 долларов собственного капитала. Предполагая, что у вас хорошая кредитная история и что вы соответствуете другим требованиям, вы можете взять дополнительный кредит, используя эти 100 000 долларов в качестве залога.

Как и традиционная ипотека, кредит под залог дома представляет собой кредит в рассрочку, погашаемый в течение фиксированного срока. У разных кредиторов разные стандарты в отношении того, какой процент от собственного капитала дома они готовы ссудить, и кредитный рейтинг заемщика помогает принять это решение.

Особые соображения

Отношение кредита к стоимости (LTV)

Кредиторы используют отношение кредита к стоимости (LTV), чтобы определить, сколько денег может занять инвестор. Коэффициент LTV рассчитывается путем добавления суммы, запрашиваемой в качестве кредита, к сумме, которую заемщик все еще должен за дом, и деления этой цифры на оценочную стоимость дома; общая сумма — коэффициент LTV. Если заемщик выплатил большую часть своей ипотеки или если стоимость дома значительно выросла, то заемщик может получить значительный кредит.

Вторая ипотека

Во многих случаях ссуда под залог дома считается второй ипотекой, например, если у заемщика уже есть действующая ипотека на жилье. Если дом переходит в категорию потери права выкупа, кредитор, владеющий ссудой под залог дома, не получает выплаты до тех пор, пока не будет выплачен первый ипотечный кредитор. Следовательно, риск кредитора по кредиту под залог недвижимости выше, поэтому эти кредиты обычно имеют более высокие процентные ставки, чем традиционные ипотечные кредиты.

Тем не менее, не все кредиты под залог недвижимости являются вторыми ипотечными кредитами. Заемщик, который владеет своей собственностью бесплатно, может решить взять кредит под стоимость дома. В этом случае кредитор, предоставляющий ссуду под залог дома, считается первым держателем залога. Эти кредиты могут иметь более высокие процентные ставки, но более низкие затраты на закрытие — например, оценка может быть единственным требованием для завершения сделки.

Вычет налогов по ипотечным кредитам и кредитам под залог недвижимости

По иронии судьбы, ссуды под залог недвижимости и ипотечные кредиты стали более похожими в одном отношении: их налоговые вычеты. Причина — Закон о снижении налогов и занятости от 2017 года.

До принятия Закона о снижении налогов и занятости вы могли вычесть только до 100 000 долларов США из долга по кредиту под залог жилья.

В соответствии с законом проценты по ипотеке не облагаются налогом для ипотечных кредитов на сумму до 1 миллиона долларов (если вы взяли кредит до 15 декабря 2017 года) или 750 000 долларов (если вы взяли его после этой даты). Этот новый лимит распространяется и на кредиты под залог жилья: 750 000 долларов теперь являются общим порогом для вычетов на все жилой долг.

Этот новый лимит распространяется и на кредиты под залог жилья: 750 000 долларов теперь являются общим порогом для вычетов на все жилой долг.

Однако есть одна загвоздка. Раньше домовладельцы могли вычитать проценты по кредиту под залог дома или HELOC независимо от того, как они использовали деньги — будь то ремонт дома или погашение долга с высокими процентами, такого как остатки по кредитным картам или студенческие ссуды. Закон приостановил вычет процентов по кредитам под залог жилья с 2018 по 2025 год, если они не используются для «покупки, строительства или существенного улучшения дома налогоплательщика, который обеспечивает кредит».

IRS заявляет:

В соответствии с новым законом… проценты по кредиту под залог собственного дома, используемому для строительства пристройки к существующему дому, обычно подлежат вычету, в то время как проценты по тому же кредиту, используемому для оплаты личных расходов на проживание, таких как долги по кредитным картам, не подлежат вычету.

Является ли ссуда под залог дома второй ипотекой?

Да. Это тип второй ипотеки, который позволяет вам занимать деньги под залог собственного капитала, который у вас есть в вашем доме. Вы получаете эти деньги единовременно. Это также называется второй ипотекой, потому что у вас есть еще один платеж по кредиту, который нужно внести в дополнение к вашей основной ипотеке.

В чем разница между кредитом под залог жилья и кредитной линией под залог дома (HELOC)?

Существует несколько ключевых различий между кредитом под залог дома и HELOC. В двух словах, кредит под залог дома — это фиксированная единовременная единовременная сумма, которая выдается, а затем погашается с течением времени. HELOC — это возобновляемая кредитная линия с использованием дома в качестве залога, которую можно использовать и выплачивать снова и снова, подобно кредитной карте.

Ипотечный кредит или кредит под залог недвижимости имеют более низкие процентные ставки?

Ипотечный кредит будет иметь более низкую процентную ставку, чем ссуда под залог жилья или HELOC, поскольку ипотечный кредит имеет приоритет при погашении в случае дефолта и представляет меньший риск для кредитора, чем ссуда под залог дома или HELOC .

Практический результат

Если у вас очень низкая процентная ставка по существующей ипотеке, вам, вероятно, следует использовать кредит под залог дома, чтобы занять дополнительные средства, которые вам нужны. Но имейте в виду, что существуют ограничения на его налоговые вычеты, которые включают использование денег в целях улучшения вашей собственности.

Если ставки по ипотечным кредитам существенно снизились с тех пор, как вы взяли существующую ипотеку, или если вам нужны деньги для целей, не связанных с вашим домом, вам следует рассмотреть возможность полного рефинансирования ипотечного кредита. Если вы рефинансируете, вы можете сэкономить на дополнительных деньгах, которые вы занимаете, поскольку традиционные ипотечные кредиты имеют более низкие процентные ставки, чем кредиты под залог недвижимости, и вы можете получить более низкую ставку на остаток, который вы уже должны.

Как выделить свой бизнес в 2022 году за 10 простых шагов

Автоматизация и технологии

• От ICE Mortgage Technology

Автор: Дейл Вермиллион

Нестабильный рынок ипотечного кредитования, подобный тому, который мы наблюдаем сейчас, предлагает дальновидным кредиторам прекрасную возможность выделиться среди конкурентов. Вместо того, чтобы отступать от проблем и позволять рынку убегать от них, лучшие в своем классе кредиторы удваивают то, что действительно отличает их.

В предыдущих статьях я подчеркивал важность создания надежного ценностного предложения для ваших клиентов и построения доверительных отношений — первых двух этапов моего Треугольника успеха™️. Теперь я хочу раскрыть последнюю часть Треугольника (и ключ к вашему успеху): дифференциацию.

Почему дифференциация?

За последнее десятилетие дифференциация стала размытым модным словом, поскольку почти каждый кредитор теперь обещает заемщикам, что их компания «отличается». Но правда в том, что большинство кредиторов очень похожи, поэтому каждый кредитор и кредитор должен задать себе откровенный вопрос: «Насколько отличается мой бизнес на самом деле?» Если на ум приходит цена, скорость или технология, помните, что ваши конкуренты всегда будут претендовать на то, чтобы быть дешевле, быстрее или удобнее.

Проще говоря: сосредоточение внимания на сделке является проигрышным предложением для любого кредитора или инициатора, стремящегося доказать своим заемщикам, что они действительно разные. Компании, которые действительно выделяются среди заемщиков, сосредоточены на опыте заемщика. Предлагая экспертные консультации, исключительное обслуживание клиентов, реляционный подход и непревзойденную ценность, кредиторы мирового класса позиционируют себя как действительно отличающиеся в глазах своих клиентов. Почему? Потому что, в конце концов, дифференциация — это результат наличия дисциплины и ответственности, чтобы постоянно удивлять и радовать клиентов. Дифференциация приводит к большим выигрышам только тогда, когда кредитор или кредитор предлагает своим заемщикам что-то действительно уникальное.

10 основ дифференциации.

Создание дифференциации не обязательно должно быть расплывчатой концепцией или движущейся целью, если у вас есть четкий план. Суть в том, чтобы сделать дифференциацию приоритетом в вашей организации до такой степени, чтобы она стала неотъемлемой частью вашей культуры. Вот 10 основных областей, на которых следует сосредоточиться, если вы хотите быть впереди всех:

- Культурное единообразие — Каждый в вашей команде, в масштабах всей компании, должен разделять ваше видение. Ваша культура — это самое важное для создания дифференциации, и эта культура строится на сильном лидерстве. Подавать пример.

- Заводской менталитет – Организуйте процесс кредитования как конвейер. Сборочные линии предназначены для двух вещей: эффективности и исключительности. Каждый человек в вашей организации должен понимать свои роли, обязанности и свое отношение к организации.

- Специализированное разнообразие . Когда вы пытаетесь дать своим сотрудникам слишком много разнообразия, они часто терпят неудачу. Сделайте их специализированными. Сделайте их лучшими в нескольких вещах, а не хорошими во многих вещах.

- Стремление к исключительности — Помимо четкого понимания своей работы каждым членом команды, каждый должен выполнять свою работу исключительно. Исключительная команда — это результат того, что каждый отдельный участник является исключительным. Индивидуальное превосходство ведет к организационному совершенству, что гарантирует вашим клиентам не только хорошее впечатление, но и отличный опыт на протяжении всего процесса.

- Приоритизация мышления – Я не могу переоценить важность установления и соблюдения приоритетов каждый божий день. Расставьте приоритеты для всего, сосредоточившись на своей роли! Если вы в происхождении, это продажи. Если вы находитесь в процессе обработки, это закрытие файлов. Если вы в лидерстве, то это лидерство. Это удерживает вас от реактивных действий. Вы просто определяете приоритеты, отправляетесь в город и не останавливаетесь, пока не закончите свой список дел.

- Уникальное ценностное предложение . В предложении тарифа нет ничего уникального. Он есть у каждого, и всегда найдется тот, кто пообещает опуститься ниже. Вместо того, чтобы сосредотачиваться на сделке, сосредоточьтесь на преимуществах, которые может предложить ипотека, и опыте, который вы и ваша команда можете предоставить. Ваша ценностная поддержка будет уникальной только в том случае, если вы сосредоточитесь на своих личных и корпоративных полномочиях, повысите ценность финансового положения вашего клиента и выступите в качестве его экспертного консультанта. Помните, что вас отличает ваш опыт и советы, а не цена.

- Приверженность и последовательность в отношениях – Люди покупают у людей, которые им нравятся и которым они доверяют. Ваша организация должна поддерживать отношения на всех уровнях — в общении и отношениях с заемщиками, а также внутри вашей команды.

- Оптимизация возможностей – Не оставляйте деньги на полу! Покупатели, которые не прошли квалификацию сегодня, могут пройти квалификацию позже, но вы никогда не узнаете, если не выполните последующие действия. Максимизируйте каждое лид, поставив перед собой цель сделать каждого клиента вашим клиентом когда-нибудь, даже если не сегодня.

- Опыт в области образования – Хорошие продавцы должны быть образованными. Обучите свою команду и покажите им, как обучать своих клиентов. Каждый в вашей команде должен стать уверенным в себе экспертом, способным помочь своим клиентам стать лучшими покупателями, делать более выгодные предложения и принимать взвешенные кредитные решения.

- Культура подотчетности — Вы никогда не добьетесь того, чего хотите, если у вас нет структурированных руководств, сроков и ожиданий. Вам нужна система сдержек и противовесов, чтобы ваша команда отвечала не ради микроуправления, а потому, что вы любите своих сотрудников и хотите, чтобы они стали самой лучшей версией себя в профессиональном и личном плане.

Вывод – дифференциация основана на отношениях

Как последний элемент моего Треугольника успеха™️, дифференциация возможна только в том случае, если вы сначала инвестируете в построение прочных, основанных на доверии отношений и предоставление исключительной ценности каждому клиенту .

В конце концов, по-настоящему отличаться от других — это находить способы удивить своих клиентов на протяжении всего процесса кредитования, поэтому использование кредитной операционной системы с автоматической расстановкой приоритетов необходимо не только для персонализации всего пути заемщика, но и для добавления дополнительный уровень автоматизированной отчетности, чтобы члены вашей команды никогда не упускали возможности.