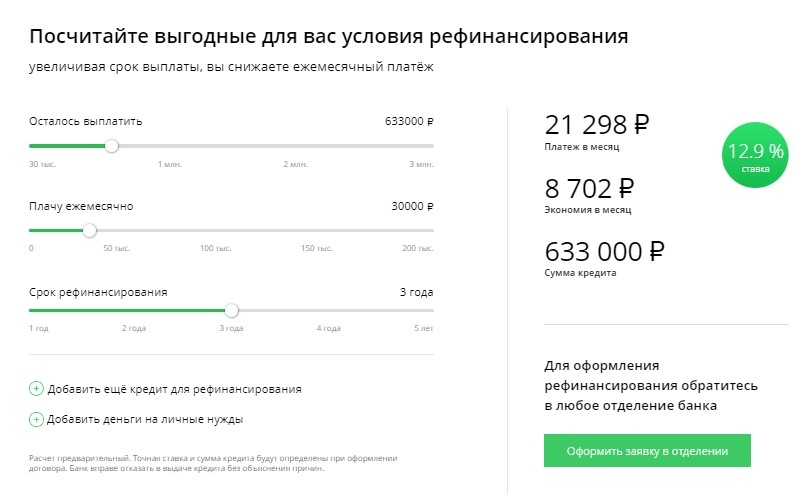

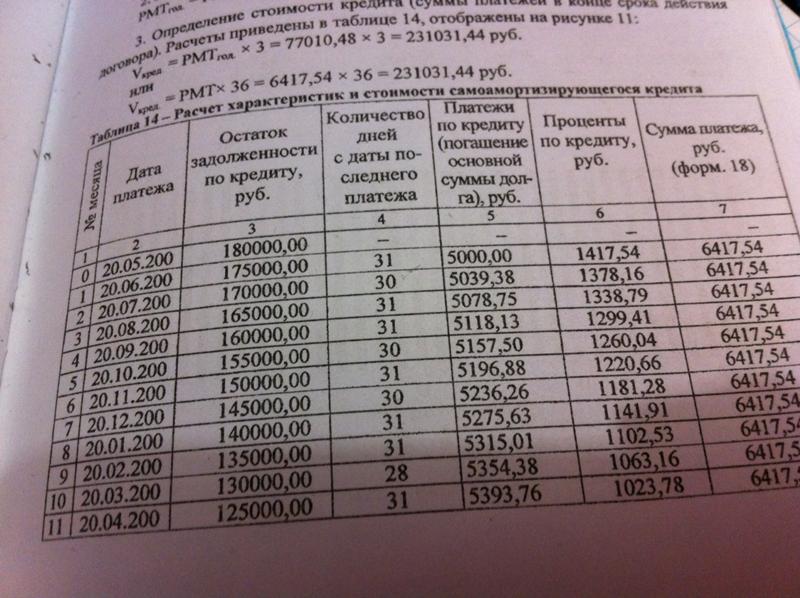

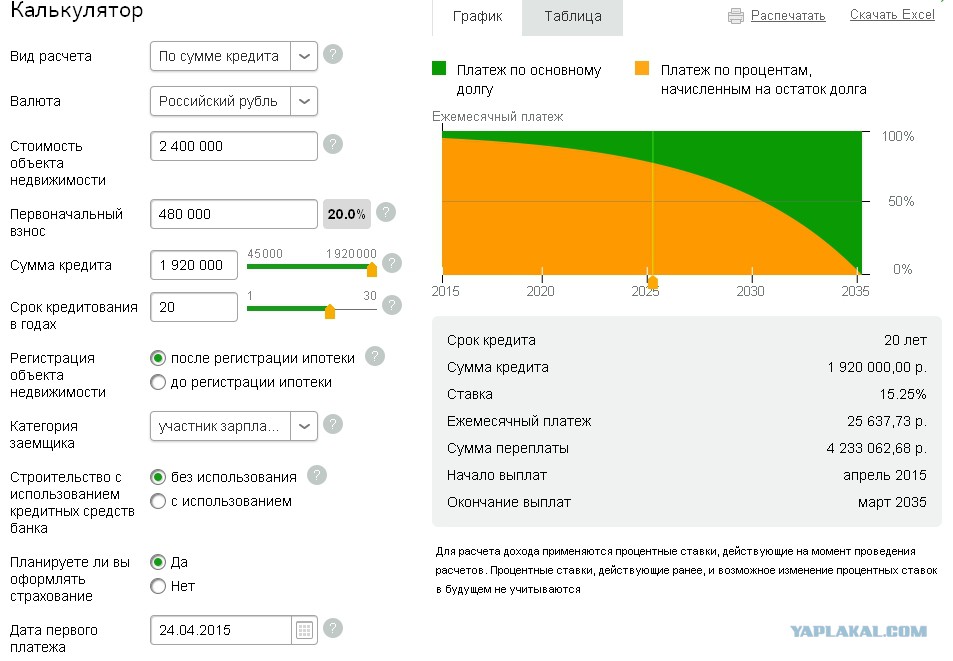

Что лучше уменьшить срок кредита или ежемесячный платеж по ипотеке: Что выгодней при ипотеке уменьшать срок или сумму платежа?

Содержание

Эксперт рассказал, в каких случаях не стоит досрочно погашать ипотеку

Общество

472

Поделиться

Центр финансовой экспертизы Роскачества разбирает случаи, когда досрочное погашение ипотеки может быть не самым выгодным вариантом. Если у вас есть ипотека, вы обязательно должны это знать.

Варианты досрочного погашения

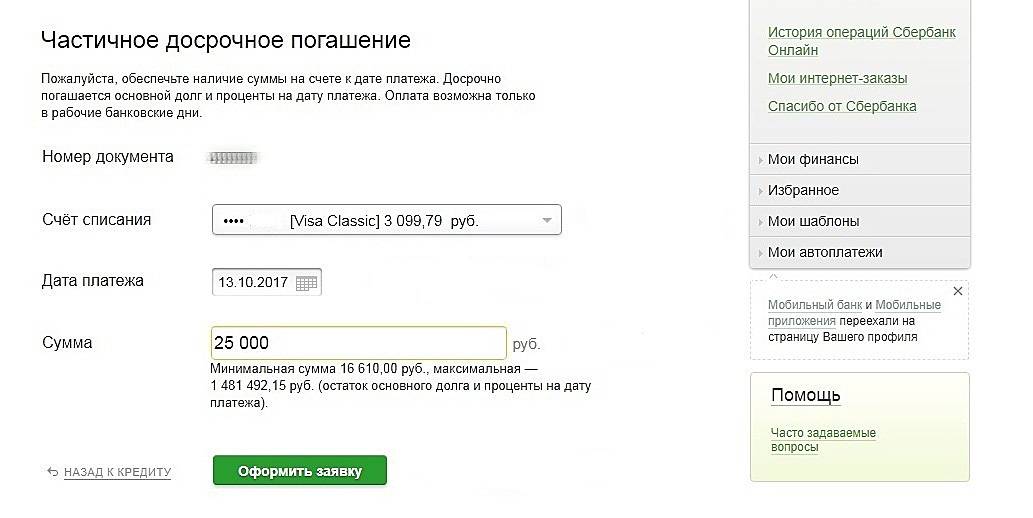

По закону каждый гражданин России имеет возможность досрочно погасить любой кредит, включая ипотечный. Это закреплено в п. 2 ст. 810 Гражданского кодекса Российской Федерации. Должно соблюдаться важное условие: не забыть уведомить банк заранее о желании погасить ипотеку раньше срока. В ином случае платеж не будет засчитан в счет погашения. В разных банках сроки уведомления могут отличаться.

Заемщик сам выбирает, как он собирается досрочно погасить кредит: полностью или частично.

Если вы выбираете частичное погашение, то банк оформит перерасчет графика платежей. Существует три варианта погашения:

1) Сократить срок ипотеки

В этом случае часть ежемесячного платежа, которая идет на оплату основного долга, будет увеличена. А процентная часть уменьшится. Именно поэтому такой вариант погашения более выгодный для минимизации переплаты. На меньшую оставшуюся сумму долга начисляется меньше процентов, а переплата сокращается.

2) Уменьшить размер ежемесячного платежа

Такой вариант позволит снизить ежемесячные расходы на оплату долга. Но при этом большая часть ежемесячного платежа пойдет на погашение процентов, и только меньшая – на основной долг. Этот способ подойдет тем заемщикам, которым нужно снизить нагрузку на свой бюджет в будущем. Возможно, вы не уверены в своем месте работы или не знаете, насколько стабильны будут ваши источники дохода.

3) Комбинированный вариант

Это когда вы чередуете сокращение срока и уменьшение размера платежа. Такой способ позволит уменьшить сумму ежемесячного платежа, но осуществлять выплаты в том же размере. Регулярные суммы, превышающие основной платеж, позволят со временем сформировать средства, которую затем можно направить на уменьшение срока кредита.

В каких случаях не стоит досрочно погашать ипотеку?

Ипотека – это один из типов кредита, который имеет долгий срок кредитования. Это означает, что удельный вес процентов в нем будет большой, особенно в начале ипотечного пути. Доля процентов в аннуитетных (равных на все время кредита) платежах в первые месяцы может составлять 75-85%. Таким образом, на ранних этапах вы в основном работаете на банк, а к концу ипотеки переплата скорее всего будет двукратной. Перед тем, как задуматься о досрочном погашении (если это позволяет ваша финансовая ситуация), нужно подсчитать экономию на процентах с помощью онлайн-калькуляторов, которые легко находятся в интернете.

Доля процентов в аннуитетных (равных на все время кредита) платежах в первые месяцы может составлять 75-85%. Таким образом, на ранних этапах вы в основном работаете на банк, а к концу ипотеки переплата скорее всего будет двукратной. Перед тем, как задуматься о досрочном погашении (если это позволяет ваша финансовая ситуация), нужно подсчитать экономию на процентах с помощью онлайн-калькуляторов, которые легко находятся в интернете.

«Любое досрочное погашение не должно вредить вашему душевному и физическому здоровью, не должно проходить в ущерб вашим повседневным привычкам, отдыху и комфорту. Конечно, если у вас есть накопления или новый неожиданный источник дохода, которые вы безболезненно можете потратить на закрытие ипотеки, это можно сделать в любой момент. Но есть несколько ситуаций, когда лучше не торопиться, взвесить свои возможности и оценить риски. Существует несколько ситуаций, когда выгоднее будет не закрывать ипотечный кредит, а использовать свои сбережения для увеличения дохода», — говорит Ольга Шанаева, заместитель руководителя Роскачества.

Ипотека под низкий процент

Например, вы взяли семейную или льготную ипотеку под 6 или 7% годовых или это субсидированная застройщиком ипотека под 2-3% годовых. При этом ставки по банковским депозитам могут быть в два раза выше ипотечных ставок (10-12%). Поэтому лучшее применение для свободных денег – это безрисковый доход по вкладу, а не досрочное погашение ипотеки. Что нужно знать в этом случае?

- · Деньги на вкладе вам всегда доступны. Если вдруг по какой-то причине вам все же понадобятся деньги, с вклада их всегда можно снять, в отличие от уже внесенного досрочного платежа.

- · Свободные средства всегда можно разбить на несколько вкладов. Для психологического комфорта деньги можно положить на несколько депозитов, если опасаетесь каких-то кризисов.

- · Вернуться к досрочному погашению можно всегда. Если ставки по вкладам упадут ниже ипотечных ставок, тогда можно начать досрочно погашать ипотеку.

- · Доход со вклада можно потом потратить не только на досрочное погашение.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.При выборе вклада обращайте внимание на условия. У вклада не должно быть никаких скрытых комиссий и платежей, иначе вы рискуете тем, что ваш выигрыш по сравнению с ипотечной ставкой просто съедят дополнительные комиссии.

Нет финансовой подушки

Все свободные средства в любой момент могут понадобиться для компенсации разницы между доходами и растущими расходами, если будет расти инфляция. Поэтому если у вас нет накоплений в качестве финансовой подушки безопасности, не стоит бросать все силы на досрочное погашение. Оцените риски потери работы, болезни, других экстренных ситуаций. Если в таких случаях вы остаетесь без подушки безопасности, ситуация может стать катастрофической. Всегда рассчитывайте, чтобы у вас был запас средств на то, чтобы прожить 2-3 месяца минимум.

Сдача ипотечной квартиры в аренду

Распространена ситуация, когда ипотечная квартира сдается в аренду. В этом случае арендная плата должна быть равной или превышать ежемесячный платеж по ипотеке. В таком случае вы не будете ущемлять себя в средствах, а свободные деньги всегда так же можно класть на депозитные счета.

В этом случае арендная плата должна быть равной или превышать ежемесячный платеж по ипотеке. В таком случае вы не будете ущемлять себя в средствах, а свободные деньги всегда так же можно класть на депозитные счета.

Как следует из п. 1 ст. 40 Федерального закона «Об ипотеке (залоге недвижимости)», залогодатель вправе без согласия залогодержателя сдавать заложенное имущество в аренду, если иное не предусмотрено федеральным законом или договором об ипотеке. Вместе с тем, как видно из судебной практики, если заемщиком выступает гражданин, условия кредитного договора, запрещающие последнему распоряжаться предметом ипотеки посредством сдачи его внаем, в безвозмездное пользование либо иного обременения его правами третьих лиц без предварительного письменного согласия кредитора, являются незаконными и нарушают установленные законом права потребителя. К такому выводу пришел Верховный суд РФ в постановлении от 14.10.2016 № 309-АД16-8799, дополнительно указав на то, что право залогодателя использовать по назначению имущество, заложенное по договору об ипотеке, предусмотрено ФЗ «Об ипотеке» и не может быть ограничено договором.

Также, прежде чем рассматривать вариант со сдачей ипотечной квартиры в аренду, нужно учесть несколько важных факторов.

Если для первоначального взноса или досрочного погашения части кредита были взяты средства материнского капитала, могут возникнуть некоторые сложности. Материнский капитал идет не просто на покупку квартиры, а на улучшение жилищных условий детей. Это означает, что семья должна переехать в новое жилье, а не сдавать его в аренду.

Доходность от аренды может покрывать лишь половину ипотечных взносов. Так, по данным ЦИАН, в среднем аренда жилья во всех крупных российских городах обходится дешевле, чем средние ипотечные платежи за такую недвижимость. Например, в Санкт-Петербурге ипотека на 92% превышает стоимость аренды, в Москве на 85%. Но нужно учитывать, что при оценке доходности аренды за основу берется полная стоимость квартиры, а ипотечные проценты считаются от размера кредита, то есть за вычетом первоначального взноса. Чем больше первоначальный взнос, тем меньше будет ежемесячный платеж. Поэтому нужно тщательно просчитать разницу между арендой и ипотечным платежом.

Поэтому нужно тщательно просчитать разницу между арендой и ипотечным платежом.

В основном подходит только для вторичного жилья. Если вы покупаете квартиру в строящемся доме, то может пройти несколько лет, прежде чем вы сможете ее сдавать. Тогда как квартира на вторичном рынке уже готова для аренды после косметического ремонта.

Нужно быть готовым выполнять обязанности арендодателя. В отличие от дохода с депозита, в случае аренды нужно быть готовым к подготовке квартиры для сдачи, уплате налогов, оплаты ЖКХ, поиску риелтора, простоям в аренде, проверке квартиры и т.п.

Квартира должна быть ликвидна. Желательно, чтобы жилье было востребовано для аренды: оно должно находиться в пешей доступности от метро или возле крупного делового узла: бизнес-центра, аэропорта.

Если ипотека практически погашена

В первой половине срока ипотеки заемщик выплачивает в основном проценты банку, а основной долг начинает гасить потом. Заемщик заинтересован снизить основной долг (тело кредита) как можно раньше, чтобы банк начислял меньше процентов на остаток, и переплата снизилась. Когда ипотека уже почти погашена, нет экономического смысла ее быстрее закрывать.

Когда ипотека уже почти погашена, нет экономического смысла ее быстрее закрывать.

Подписаться

ЖКХ

Россия

Москва

Санкт-Петербург

26 дек

Иркутские электросети трещат по швам: как спасти положение в области

6 дек

Электромобили по-сибирски: как развивается экотранспорт у берегов Байкала

23 ноября

Иркутские рекорды: Юлия Меньшова за одну встречу с поклонниками раздала почти полтысячи автографов

Что еще почитать

В Ярославле мама дошкольника написала заявление в полицию на воспитательницу

1429

Ярославль

Ищут родители, ищет полиция: 31 декабря в Ярославле пропал восьмилетний мальчик

4201

Ярославль

СМИ: в московском отеле нашли мумию 34-летней женщины

12933

Александр Шляпников

Минобороны РФ: число погибших в Макеевке российских военных выросло до 89

84206

Александр Шляпников

Элитная дивизия США расположились в 7 минутах полета ракеты от Крыма

26632

Инна Васейкина

Что почитать:Ещё материалы

В регионах

Ярославль планируют украсить неудобным остановочным комплексом

Фото

26176

Ярославль

Выводит холестерин и соли: идеальный продукт для оздоровления организма назвала врач

Фото

11487

Псков

Петров день: что категорически нельзя делать 3 января

10672

Крым

Фото: crimea.

mk.ruАстролог из Бурятии дала прогноз по знакам Зодиака на 2023 год

8458

Улан-Удэ

Елена Кокорина

В районе Севастополя российские военные сбили несколько вражеских беспилотников

7577

Крым

Фото: //t.me/razvozhaev/

Доходные отходы: Удастся ли пермской фирме создать на удмуртской земле могильник нефтешлама?

4319

Ижевск

Олег Подшивалов

mk.ru

mk.ruВ регионах:Ещё материалы

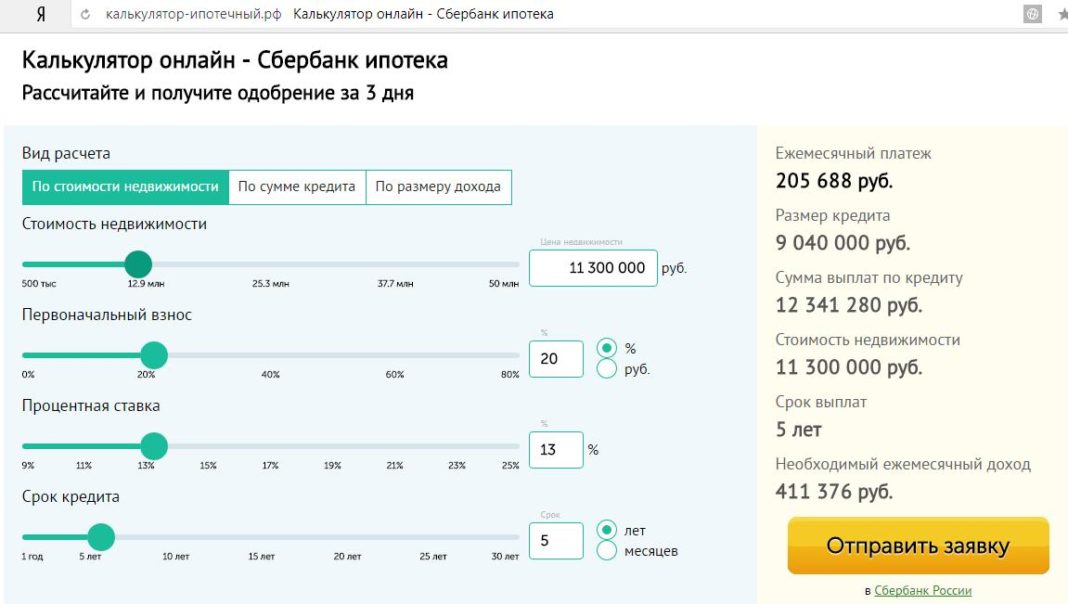

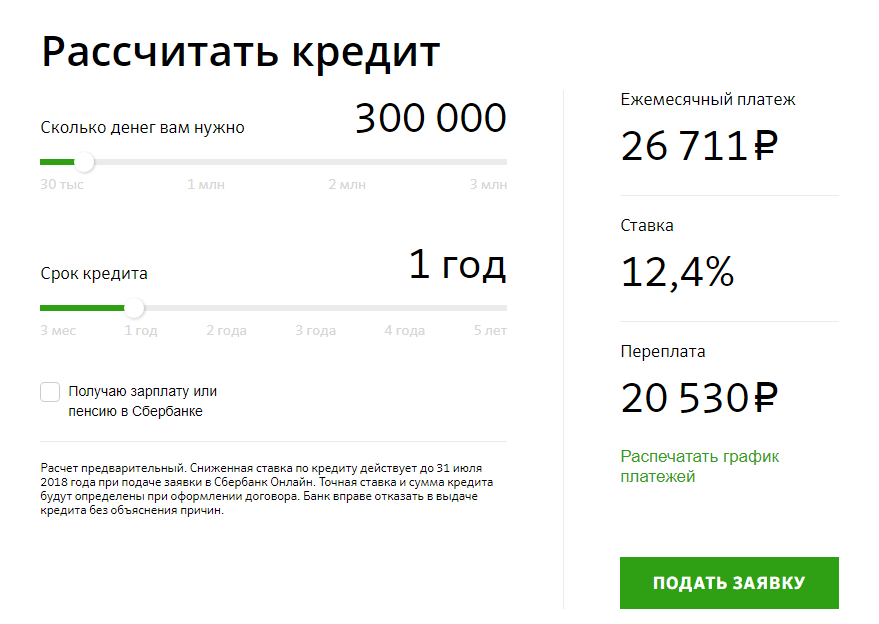

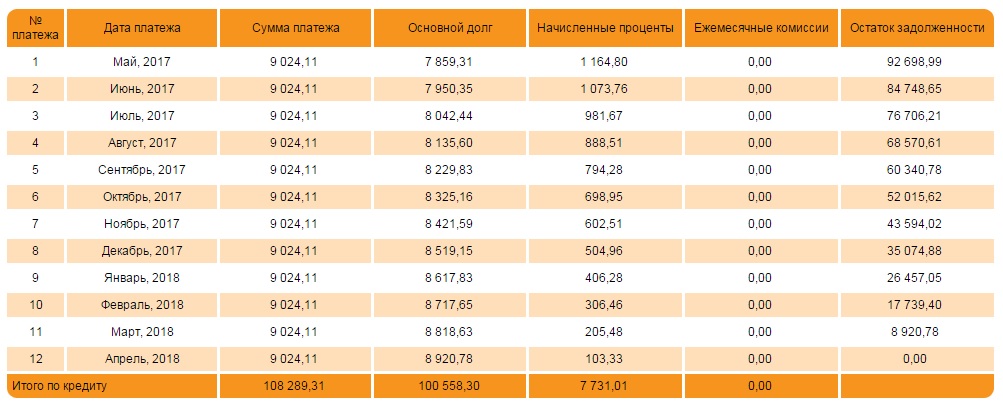

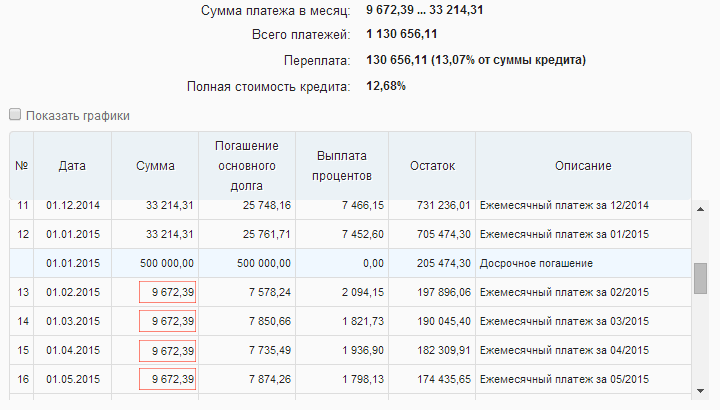

Досрочное погашение ипотеки.

Уменьшить месячный платеж по ипотеке

Уменьшить месячный платеж по ипотеке

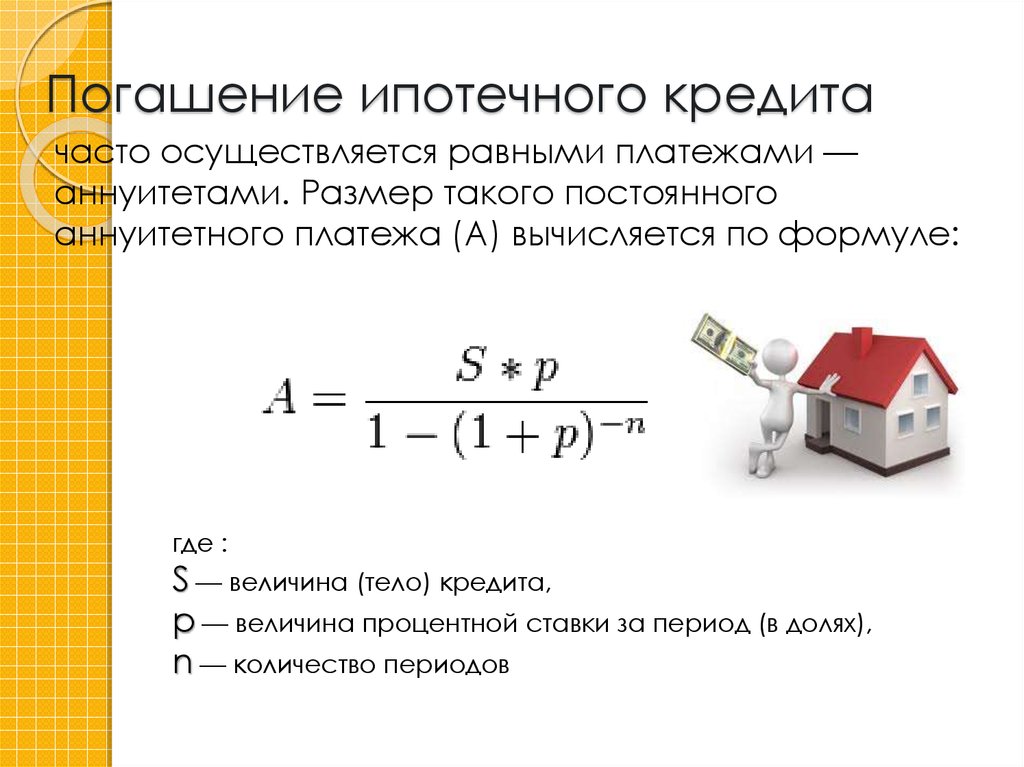

Досрочное погашение по ипотеке означает частичный или полный возврат основной задолженности раньше срока. Полное позволяет полностью погасить долг, заплатив меньше процентов. Частичное — сократить срок или уменьшить ежемесячный платеж.

Частично-досрочное погашение ипотеки может

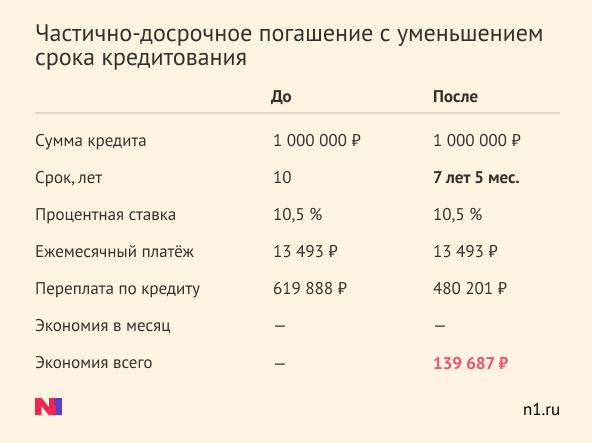

- Уменьшить срок ипотечного кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж по ипотеке. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

Оба варианта досрочного погашения ипотеки с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты. Если учесть, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа по ипотеке, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате ипотечного кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения ипотеки кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

В таких условиях второй вариант погашения ипотеки кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Досрочное погашение ипотеки ограничения

Бывают ограничения, которые могут повлиять на желание его производить. Сюда могут относиться следующие особенности:

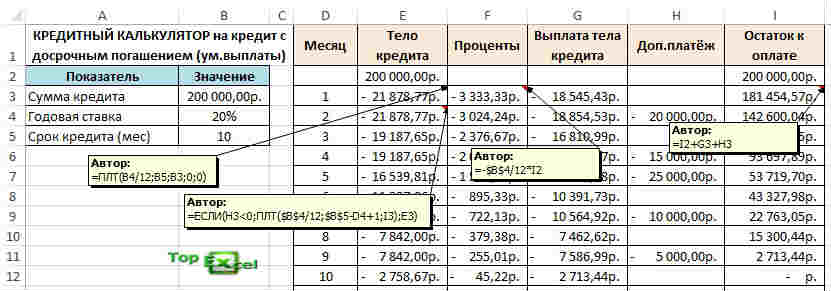

- Минимальная сумма досрочного погашения ипотеки. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение ипотеки просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга по ипотеке, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата по ипотечному кредиту будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения ипотеки.

- Штрафы, связанные с досрочным погашением ипотеки. Факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа по ипотеке.

- Комиссии по досрочному погашению в ипотеке. Ситуация во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения ипотеки, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа по ипотеке, то возможно для этого придется планировать отдельный визит.

В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.3.6

Рейтинг статьи 3. 6 из 5

6 из 5

Теги: Ипотека Долги

Рекомендуемые ипотечные продукты

Лиц. №1326

Ипотека на вторичное жильё

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

3 – 30 лет

Ставка

от 8.7%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8.7%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека для семей с детьми

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №2209

№2209

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 50 000 000 ₽ до 50 000 000 ₽

Срок

3 – 30 лет

Ставка

от 10.29%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение:

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Семейная ипотека

Сумма

600 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

3 – 30 лет

Ставка

от 5.8%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5.8%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Должны ли вы перейти на выплаты по ипотеке раз в две недели?

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 30 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Большинство ипотечных кредитов выдаются с ежемесячными платежами, но переход на выплату раз в две недели может снизить сумму процентов, которую вы платите, и даже ускорить сроки приобретения вашего дома. Однако простое внесение платежей каждые две недели не гарантирует этих результатов — получение этих преимуществ в конечном итоге зависит от того, как ваш кредитор обрабатывает ипотечные платежи раз в две недели.

Зачем делать выплаты по ипотеке раз в две недели?

Выплата ипотечного кредита раз в две недели означает выплату половины ежемесячного платежа по ипотечному кредиту каждые две недели. Вместо того, чтобы делать один платеж каждый месяц, вы проигнорируете календарные месяцы и пойдете по неделям — 26 половинных платежей в течение 52 недель в году. Это эквивалентно внесению одного дополнительного ежемесячного платежа в год с одним небольшим, но существенным отличием от других ваших платежей: он будет применяться только к вашему основному балансу, а не к вашим процентам.

Например, если у вас есть 30-летний кредит с ежемесячными платежами по ипотеке в размере 1450 долларов США, вы будете платить 17 400 долларов США в год по ипотеке. Но если вы переключитесь на двухнедельный график платежей, вы совершите 26 платежей по 725 долларов каждый, что в сумме составит 18 850 долларов в год. The table below compares the two payment schedules:

| Number of payments per year | 12 | 26 |

| Payment amount | $1,450 | $725 |

| Total paid per year | $17,400 | $18,850 |

| Total interest paid | $266,752 | $213,731 |

| Time to pay off кредит | 360 месяцев | 298 месяцев |

Как видите, вы сократите примерно пять лет с 30-летнего срока кредита, а также сэкономите 53 000 долларов на процентах, перейдя на платежи раз в две недели.

Использование двухнедельного графика платежей также означает, что вы быстрее нарастите капитал. Вот несколько причин, по которым вам может понадобиться увеличить капитал как можно быстрее:

→ Чтобы избавиться от PMI. Если вы вложили менее 20% в свой дом, многие кредиторы требуют, чтобы вы заплатили за частное ипотечное страхование (PMI). Однако, как только вы достигнете 20% собственного капитала, вы сможете избавиться от PMI и направить эти деньги на достижение своих целей.

→ Чтобы воспользоваться своим капиталом. Если вы хотите сделать некоторые улучшения в доме, погасить долг с высокими процентами или по какой-либо причине нуждаетесь в наличных деньгах, вы можете взять кредитную линию под залог дома, ссуду под залог дома или рефинансирование наличными. Чем больше у вас собственного капитала, тем легче вы сможете получить доступ к кредиту, обеспеченному вашим собственным капиталом.

→ Чтобы накопить богатство. Собственный капитал является движущей силой благосостояния и самым большим активом в большинстве домохозяйств. Более высокий капитал означает не только меньший риск потери права выкупа, но и большую финансовую стабильность в целом.

Собственный капитал является движущей силой благосостояния и самым большим активом в большинстве домохозяйств. Более высокий капитал означает не только меньший риск потери права выкупа, но и большую финансовую стабильность в целом.

Преимущества выплат по ипотеке раз в две недели

Вот несколько способов, которыми выплаты по ипотеке раз в две недели могут сэкономить вам деньги и нервы:

- Сокращение срока кредита. Платежи раз в две недели могут сократить время, необходимое для выплаты ипотечного кредита. Поскольку платеж по ипотеке часто является крупнейшим ежемесячным расходом семьи, его отсутствие может высвободить большой располагаемый доход и открыть дверь для других финансовых целей.

- Снижение вашего интереса. Сокращение срока кредита уменьшит сумму, которую вы платите в виде процентов по кредиту. Поскольку основной остаток уменьшается более быстрыми темпами, чем было запланировано в графике амортизации на основе первоначального срока кредита, вы будете платить меньше процентов на эту сумму, экономя свои деньги.

- Упрощение бюджетирования. Возможно, вам будет проще планировать расходы, выплачивая деньги раз в две недели, особенно если вы получаете зарплату раз в две недели с работы.

- Увеличивайте капитал быстрее. Чем больше вы платите по основной сумме ипотечного кредита, тем быстрее вы создадите собственный капитал, который можно будет использовать для будущих расходов или целей.

- Поддержание вашего кредита. Кредитные бюро сообщают о платежах одинаково — своевременно или поздно — независимо от того, платите ли вы раз в две недели или ежемесячно. Таким образом, вам не придется беспокоиться о повреждении кредита, если вы соблюдаете график платежей.

Недостатки выплат по ипотеке раз в две недели

Несмотря на то, что выплата ипотечного кредита раз в две недели дает определенные преимущества, переход на другую систему имеет и свои недостатки.

- Возможные штрафы за досрочное погашение. Ваш кредитор мог включить в кредитный договор пункт о штрафах за досрочное погашение, в котором говорится, что вы должны заплатить комиссию, если ипотека будет погашена досрочно. Эта плата может превышать любую экономию, которую вы получите от перехода на выплаты по ипотеке раз в две недели.

- Оплата услуг третьих лиц. Если ваши платежи настроены через стороннюю службу, она может взимать с вас плату за оплату раз в две недели. Эти сборы могут сократить потенциальную экономию, которую вы заработаете, перейдя с ежемесячных платежей на платежи раз в две недели.

- Отключение других приоритетов. Хотя это может показаться не таким уж большим, применение этого дополнительного платежа к вашей ипотеке может лишить вас увеличения ваших пенсионных сбережений или оплаты других предстоящих расходов, таких как покупка нового автомобиля или оплата обучения в колледже. И если у вас есть долг под высокие проценты, скорее всего, имеет смысл погасить его, прежде чем пытаться погасить ипотеку досрочно.

- Работа с дорогим первым месяцем. В некоторых случаях переход на новый график платежей может означать, что вам придется заплатить как ваш последний ежемесячный платеж, так и ваши новые двухнедельные платежи в течение одного месяца, прежде чем вы сможете продолжить использовать двухнедельный план.

Ваш кредитор мог включить в кредитный договор пункт о штрафах за досрочное погашение, в котором говорится, что вы должны заплатить комиссию, если ипотека будет погашена досрочно. Эта плата может превышать любую экономию, которую вы получите от перехода на выплаты по ипотеке раз в две недели.

Ваш кредитор мог включить в кредитный договор пункт о штрафах за досрочное погашение, в котором говорится, что вы должны заплатить комиссию, если ипотека будет погашена досрочно. Эта плата может превышать любую экономию, которую вы получите от перехода на выплаты по ипотеке раз в две недели.

Как организовать выплаты по ипотеке раз в две недели с вашим кредитором

Проведите исследование

Прежде чем перейти от ежемесячных выплат по ипотеке к выплатам раз в две недели, обязательно поговорите со своим кредитором о том, как они обрабатывают такие виды платежей.

По данным Бюро финансовой защиты потребителей (CFPB), ваш кредитор может на законных основаниях разместить ваш частичный платеж на специальном счете до тех пор, пока не будет получена полная сумма платежа. Только тогда компания обязана применить сумму к вашему кредиту, сводя на нет одно из преимуществ осуществления платежей по ипотеке раз в две недели.

Согласуйте план с вашим кредитором

Если ваш кредитор не взимает никаких штрафов за досрочное погашение, вы можете разработать план выплат по ипотечным кредитам раз в две недели. Чтобы воспользоваться всеми преимуществами такого плана, вам нужно поручить кредитору произвести дополнительные платежи по основной сумме ипотечного кредита , а не по процентам, которые вы должны. Если вы пропустите этот важный шаг, вы, скорее всего, не достигнете своих целей по снижению процентов, которые вы платите в течение срока действия кредита, или сокращению срока кредита.

Как составить собственный график платежей раз в две недели

Если вам придется платить за соблюдение графика платежей раз в две недели, вы можете сделать это самостоятельно, без привлечения кредитора или третьей стороны. Вот как:

Шаг 1 Разделите ваш ежемесячный платеж на 12.

Шаг 2 Каждый месяц откладывайте эту сумму на сберегательный счет и продолжайте вносить ежемесячные платежи в обычном режиме.

Шаг 3 В конце года сделайте один дополнительный платеж только в размере основной суммы сэкономленных денег.

Тогда вы сделаете эквивалент 13 ежемесячных платежей — и все это без необходимости получать специальный план платежей.

Альтернативы выплатам по ипотеке раз в две недели

Переход на выплаты по ипотеке раз в две недели может подойти не всем. К счастью, есть альтернативные способы погасить ипотеку быстрее, в том числе:

- Доплата каждый месяц. Пересмотрите свой бюджет, чтобы узнать, есть ли у вас дополнительные наличные деньги для выплаты основного долга по ипотечному кредиту. Даже 50 долларов могут помочь уменьшить основную сумму и общую сумму процентов, которые вы платите по ипотеке.

- Рефинансирование и выплата сбережений. Можно рефинансировать существующую ипотеку и получить новый кредит с более низкой процентной ставкой и ежемесячным платежом. Чтобы более агрессивно сократить остаток по ипотечному кредиту, один из приемов состоит в том, чтобы продолжать выплачивать сумму предыдущего ежемесячного платежа и поручить своему кредитору использовать дополнительные наличные деньги для погашения основного долга.

- Округление платежей. Вместо того, чтобы отправлять точную сумму платежа, скажем, 1235,50 долларов США, округлите ее до 1300 долларов и примените дополнительную сумму к основной сумме ипотечного кредита.

- Применение бонусов или возврат налогов. Каждый раз, когда вы получаете дополнительные деньги, такие как возмещение налога или премия за работу в конце года, применяйте их к своему директору.

Поделиться статьей

Текущие ипотечные ставки

годовых от

- 30 лет. Зафиксированный

5,88% - 15 лет. Зафиксированный

5,87% - 5/1 рука

6,30%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

NMLS#1136

Рекомендуемое чтение

Минимальные ипотечные требования в 2023 году

Обновлено 8 декабря 2022 г.

Узнайте, как получить ипотечный кредит в 2023 году, прежде чем работать с кредитором, из нашего подробного обзора минимальных ипотечных требований по типам кредита.

ПРОЧИТАЙТЕ БОЛЬШЕ

Как получить жилищный кредит с плохой кредитной историей

Обновлено 24 марта 2021 г.

Узнайте о доступных жилищных кредитах с плохой кредитной историей. Получение жилищного кредита с плохой кредитной историей возможно через обычные и поддерживаемые государством программы.

ПРОЧИТАЙТЕ БОЛЬШЕ

15-летняя ипотека против 30-летней: какая из них подходит именно вам?

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 21 мая 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Ключевое решение, которое вы должны принять при покупке дома, — взвесить ипотечный кредит на 15 или 30 лет. В то время как 30-летняя ипотека является наиболее распространенной, 15-летняя ипотека предлагает некоторые ключевые преимущества — если вы можете себе это позволить.

- Сравнение 15-летней и 30-летней ипотеки

- Что выбрать: 15- или 30-летнюю ипотеку?

- 15-летняя ипотека против 30-летней: часто задаваемые вопросы

Сравнение 15-летнего и 30-летнего ипотечного кредита

Срок ипотечного кредита — это период времени, в течение которого вам необходимо погасить кредит. Как правило, кредиторы предлагают условия на 30, 20 или 15 лет, но могут быть доступны и другие сроки.

Разница между 15-летней и 30-летней ипотекой просто сводится к количеству платежей, которые вы будете делать, и сумме процентов, которые вам нужно будет платить с течением времени. При 15-летней ипотеке ваш ежемесячный платеж будет выше, потому что вы погашаете кредит за меньшее время, чем при 30-летней ипотеке. Но это означает, что вы также будете платить меньше процентов в течение срока действия кредита.

Пятнадцатилетняя ипотека, как правило, имеет более низкие процентные ставки, чем 30-летняя ипотека. Вот пример разницы в ежемесячных платежах между 15- и 30-летней ипотечной ставкой.

Затраты на 15-летнюю ипотеку против 30-летней

| 15-летняя ипотека | 30-летняя ипотека | |

| Сумма кредита | 200 000 долларов | 200 000 долларов |

| Процентная ставка | 3,25% | 3,75% |

| Ежемесячный платеж (основная сумма и проценты) | 1405,34 $ | 926,23 $ |

| Общая сумма, выплаченная в течение срока кредита | $337 573,26 | 484 543,23 $ |

15-летняя и 30-летняя ипотека: плюсы и минусы

И 15-летняя, и 30-летняя ипотека имеют свои преимущества и недостатки. Вот самые важные из них, которые следует учитывать.

Плюсы кредита на 15 лет

Быстрая выплата . С 15-летней ипотекой вы избавитесь от долгов по ипотеке в два раза быстрее, чем при традиционной 30-летней ипотеке.

С 15-летней ипотекой вы избавитесь от долгов по ипотеке в два раза быстрее, чем при традиционной 30-летней ипотеке.

За вычетом уплаченных процентов . При меньшем количестве платежей вы также будете платить меньше процентов. В зависимости от размера вашего кредита, это может быть разница в десятки тысяч долларов в течение срока кредита.

Более низкая процентная ставка . Кредиторы обычно взимают более низкие ставки по 15-летней ипотеке, и эта разница также приведет к экономии в течение срока действия вашего кредита.

Больше справедливости, быстрее . С 15-летней ипотекой вы быстрее выплачиваете большую часть основного долга. Это означает, что вы быстрее наращиваете капитал в своем доме, и при необходимости вы можете воспользоваться им.

Кредит на 15 лет минус

Повышенный ежемесячный платеж . С более коротким кредитом вы будете платить намного больше каждый месяц. Иногда ваш платеж может быть на 40% выше, чем при 30-летней ипотеке или более.

С более коротким кредитом вы будете платить намного больше каждый месяц. Иногда ваш платеж может быть на 40% выше, чем при 30-летней ипотеке или более.

Меньшая сумма кредита . Поскольку платеж выше, кредиторы не будут претендовать на такой большой кредит с 15-летней ипотекой. Если дом вашей мечты находится на более высоком уровне вашей шкалы доступности, возможно, вы не сможете выбрать 15-летний кредит.

30-летний кредит плюс

Меньший ежемесячный платеж . При более длительном сроке ваш ежемесячный платеж будет значительно ниже при 30-летней ипотеке.

Легче пройти квалификацию . Меньший ежемесячный платеж облегчает людям выполнение требований по соотношению долга к доходу (DTI) и получение кредита.

Больше места в бюджете . Более низкая оплата означает, что у вас будет больше денег, чтобы потратить их на другие приоритеты.

Более низкая оплата означает, что у вас будет больше денег, чтобы потратить их на другие приоритеты.

Кредит на 30 лет минус

Дополнительные проценты выплачены . Поскольку вы будете платить проценты дольше, вы будете платить гораздо больше в течение срока действия ипотеки.

Более высокие процентные ставки . Кредиторы считают 30-летнюю ипотеку большим риском и взимают более высокие ставки.

Медленная эквити . Более низкие платежи также означают, что вы медленнее наращиваете собственный капитал. Это может также продлить время, которое вам придется платить за частную ипотечную страховку.

Что выбрать: 15- или 30-летнюю ипотеку?

Итак, как вы решаете? Взгляните на свое личное финансовое положение и рассмотрите следующее.

15-летний кредит лучше, если …

- Вы можете позволить себе более высокий ежемесячный платеж по ипотеке . Ваши ежемесячные платежи по основному долгу и процентам будут значительно выше при 15-летнем кредите. Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

- Вы хотите быстрее нарастить капитал . Вы платите больше в счет основного долга каждый месяц с 15-летней ипотекой вместо 30-летней, что позволяет вам наращивать капитал в своем доме более быстрыми темпами. Наличие доступа к большему количеству собственного капитала означает, что вы можете позже использовать рефинансирование наличными, ссуду под залог дома или кредитную линию под залог дома для достижения других финансовых целей. Это также означает, что вы будете владеть своим домом бесплатно и гораздо быстрее.

- Вы покупаете дом по средствам . Вы, вероятно, получите право на меньший кредит, если вы выберете 15-летний вариант. Если вы не хотите покупать самый большой дом, который вы можете себе позволить, это может быть лучшим вариантом.

- Вы планируете остаться дома на короткий срок . Если вы знаете, что вам придется продавать относительно быстро, выбор 15-летней ипотеки может помочь вам увеличить капитал и заработать больше денег при перепродаже. Вы будете платить больше основной суммы и меньше процентов, а это означает, что вы получите большую прибыль после уплаты всех сборов и комиссий.

Ваши ежемесячные платежи по основному долгу и процентам будут значительно выше при 15-летнем кредите. Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

Ваши ежемесячные платежи по основному долгу и процентам будут значительно выше при 15-летнем кредите. Используйте этот маршрут только в том случае, если у вас есть место в вашем бюджете и вы все еще можете позволить себе покрыть свои другие обязательства, включая другие платежи по кредиту.

Кредит на 30 лет лучше, если…

- Вы хотите меньший ежемесячный платеж по ипотеке . Срок погашения увеличивается с 30-летней ссудой, которая распределяет ваши платежи по ипотеке на более длительный период времени и делает их более доступными.

- Вы хотите больше места в своем бюджете . Более низкий ежемесячный платеж по ипотеке дает вам больше возможностей для маневра из месяца в месяц для составления бюджета и сосредоточения внимания на других финансовых целях, таких как увеличение вашего чрезвычайного фонда или пенсионных сбережений.

- Вы хотите погасить ипотечный кредит быстрее, не будучи связанными обязательствами . Если вы берете кредит на 15 лет, вы обязуетесь платить более высокий ежемесячный платеж по ипотеке на весь срок кредита. Тем не менее, 30-летняя ипотека дает вам возможность платить дополнительные деньги в счет основного долга и сокращать срок погашения, когда у вас есть финансовые возможности для этого.

- Вы хотите купить самый большой дом, который вы можете себе позволить . Скорее всего, вы получите более крупный кредит с 30-летней ипотекой. Это означает, что вы можете купить более дорогой дом.

15-летняя ипотека против 30-летней: часто задаваемые вопросы

Как быстрее погасить 30-летнюю ссуду?

У вас есть возможность быстрее погасить ипотеку даже при 30-летней ипотеке. Вы можете делать платежи раз в две недели вместо обычного ежемесячного платежа, что означает, что вы будете делать один дополнительный полный платеж в течение года. Вы также можете ежемесячно вносить больший платеж. Обязательно попросите вашего кредитора применить ваши дополнительные платежи к вашему основному балансу.

Вы также можете ежемесячно вносить больший платеж. Обязательно попросите вашего кредитора применить ваши дополнительные платежи к вашему основному балансу.

Одно предостережение: перед тем, как идти по этому пути, еще раз проверьте, не облагается ли ваша ипотека штрафом за досрочное погашение. В большинстве случаев такой штраф применяется только в том случае, если вы досрочно погасите всю ипотеку. Но в некоторых случаях вы можете столкнуться с комиссией, если заранее внесете небольшие платежи в счет основного долга.

Сэкономлю ли я больше денег с ипотекой на 15 или 30 лет?

В долгосрочной перспективе вы, несомненно, сэкономите больше денег с 15-летней ипотекой. Ваши общие процентные расходы и общая сумма выплат будут значительно ниже. Однако в краткосрочной перспективе вы сэкономите деньги на ежемесячном платеже, выбрав 30-летнюю ипотеку.

Какие другие условия ипотечного кредита доступны?

В то время как 30-летняя и 15-летняя ипотечные кредиты являются наиболее распространенными, доступны и другие сроки. Некоторые кредиторы позволят вам выбрать любой период времени от восьми до 30 лет. Иногда даже можно найти ипотеку на 40 лет.

Некоторые кредиторы позволят вам выбрать любой период времени от восьми до 30 лет. Иногда даже можно найти ипотеку на 40 лет.

Как еще я могу уменьшить платеж по ипотеке?

Срок ипотеки – не единственный способ контроля размера ипотечного платежа. Вы также можете снизить ежемесячный платеж по ипотеке, увеличив первоначальный взнос, улучшив свой кредитный рейтинг или выбрав самую низкую процентную ставку.

Могу ли я рефинансировать ипотеку на 15 или 30 лет?

Да, это не единственный выбор, который вам нужно сделать при покупке нового дома. Также можно рефинансировать в 30-летнюю или 15-летнюю ипотеку. Если в настоящее время у вас есть 30-летняя ипотека, вы можете изменить ее позже, рефинансировав на 15-летний срок.

Поделиться статьей

Текущие ставки по ипотечным кредитам

Годовых от

- 30 лет.