Что может сделать банк тинькофф если я не плачу кредит: Что будет, если не платить долг по кредиту

Содержание

Тинькофф Банк — «Тинькофф Банк — брать или не брать кредитную карту TINKOFF? (условия, проценты, удобный личный кабинет, интернет-банк)»

Кредитная карта сейчас стала привычным жителем каждого кошелька, и все больше людей озадачивается вопросом — воспользоваться ли заманчивым предложением, сулящим подарки, или нет?

Тиньков разворачивает хитрые рекламные кампании, обещает и скидки и подарки и деньги и мультиварки))) Мало чья психика сможет устоять)))

50 дней беспроцентного периода, льготное обслуживание, возврат части стоимости покупок….

Брать или не брать?

На самом деле все просто.

Берите эту кредитку, если твердо уверены в своей зарплате, если знаете себя — что не потратите больше, чем можете себе позволить, если вам нужна карта для расчета в интернет-магазинах и так далее.

Не берите кредит, если вам просто нужны деньги и вы не уверены, что сможете вовремя оплачивать проценты, ибо когда наступает время процентов — выясняется, что они грабительские ( в районе 40% или больше).

Схема правильных действий:

Допустим у вас 16 тыс.р кредитный лимит, зарплата 20тыс (10 числа каждого месяца). Делайте покупки с кредитки на сумму до половины зарплаты и ориентируйтесь, что получив зарплату лучше СРАЗУ вернуть все потраченное. Вы выходите в ноль и можете снова пользоваться кредиткой до следующей зарплаты.

Плюсы — вы покупаете сразу (пока не увели понравившуюся вещь), вам предоставлен удобнейший мобильный банк — легко платить за телефон, за ЖКХ, налоги и так далее, вы можете рассчитываться в интернет-магазинах, небольшой процент от покупок возвращается вам на счет.

на что вы тратите)))

Минусы — большой процент по кредиту. Кредитка расслабляет нас. Нам кажется, будто у нас есть еще деньги, хотя на самом деле это деньги, которые нам МОГУТ ДАТЬ В ДОЛГ. Поэтому, однажды взяв больше, чем можете вернуть, вы потихоньку начинаете загонять себя в долговую яму.

Обратите внимание — после того, как вы ушли в минус, беспроцентный период перестает действовать и вам начинают начислять проценты на весь ваш долг, и проценты нехилые. Тинькофцы хитрые, они отслеживают ваши возможности и увеличивают вам кредитный лимит))) а вы сами загоняете себя в долги.

Интернет-банк Тинькофф Кредитные Системы не зря получает призы и славится своим удобством. Это лучшее, что есть на рынке. Полная подробная история покупок и начислений, графики, сортировки.. Это мини-домашняя бухгалтерия, с его помощью легко анализировать — на что же вы тратите ваши денежки.

Вот пример отчета по тратам на фастфуд.

Стоит ли потом удивляться, откуда берутся лишние килограммы.. 16 штук оставить в макдональдсе!

А ведь можно было на эти деньги купить ноутбук, дорогие туфли и даже 2 пары, даже слетать отдохнуть можно было. Смотрим, анализируем, делаем выводы.

Все отрицательные отзывы здесь — это бред. Люди сами тратят деньги, не имея возможности их отдавать, а сотрудники банка просто умело этим пользуются. Глупо обвинять их.

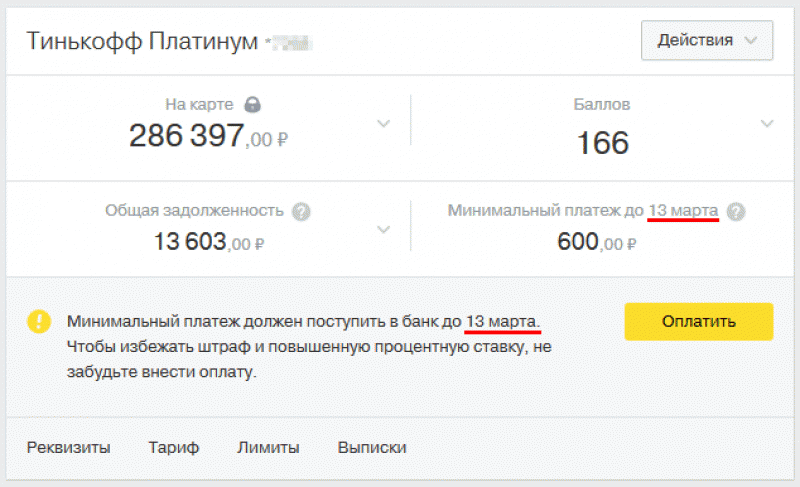

Итого: если вам нужна удобная кредитка на малые нужды — берите и вовремя гасите долг. Первый год бесплатно, далее по 600р в год обслуживание, +60р в месяц смс-банк.

Если вам нужны деньги — ищите кредиты с меньшими процентами.

В этом году на 8 марта Тинькофф порадовал меня подарочками: воспользовалась скидкой и на Ebay и на фотокнигу.

подарки

Кстати, мне в руки карта вообще попала случайно.

Я решила проверить, какой кредитный лимит они дадут мне, если у меня крошечный стаж на текущей работе и очень маленькая официальная зарплата. Я заполнила заявку на сайте, и через 2 недели мне просто привезли карту — прямо на работу. Кредитный лимит сначала дали 16, потом увеличили до 76.

Кредитный лимит сначала дали 16, потом увеличили до 76.

В целом этой кредиткой я очень довольна!

Главное — критично осознавать свои финансовые возможности.

О том, как экономить приличные суммы на покупках в интернете, я рассказывала вот здесь.

Как научиться считать деньги и планировать расходы — вот здесь.

И мои отзывы о том, как потратить денежки в интернете:

На косметику: ТестерКорея , Саса , Gmarket

На книжки: Лабиринт

На фотосувениры: NetPrint.ru, INSTAMAG.ru

На одежду и аксессуары: ASOS

На все-все-все: EBAY , AliExpress

Роль финансовых технологий в борьбе с бедностью

Уильям Доулинг

Приблизительное время чтения: 5 минут

Позвольте мне начать этот блог с того, что я считаю необходимой преамбулой. Прожив последние несколько лет в районе залива Сан-Франциско, я хорошо осведомлен о проблемах, связанных с тем, что прибыль маскируется под цель. Технологическая компания за технологической компанией заявляли, что их продукт «сделает мир лучше», а затем приступили к разработке приложения, которое помогает улучшить жизнь и без того богатых людей, или к созданию нового изящного гаджета, который 90 процентов мира не могут себе этого позволить. Нет ничего плохого в компаниях, которые стремятся делать деньги, но всегда немного тревожно, когда эти компании пытаются приукрасить мотив прибыли тонким налетом ложного гуманизма. Давайте называть вещи своими именами, а доллар долларом.

Технологическая компания за технологической компанией заявляли, что их продукт «сделает мир лучше», а затем приступили к разработке приложения, которое помогает улучшить жизнь и без того богатых людей, или к созданию нового изящного гаджета, который 90 процентов мира не могут себе этого позволить. Нет ничего плохого в компаниях, которые стремятся делать деньги, но всегда немного тревожно, когда эти компании пытаются приукрасить мотив прибыли тонким налетом ложного гуманизма. Давайте называть вещи своими именами, а доллар долларом.

Имея это в виду, вполне естественно скептически относиться к заявлениям о том, что новые способы пересечения финансов и технологий помогут улучшить жизнь людей во всем мире. Хотя, безусловно, есть проблемы, о которых следует помнить, я думаю, что эти изменения, в широком смысле называемые FinTech, также открывают захватывающие возможности. Вот то, что я вижу в качестве нескольких обещаний и потенциальных ловушек FinTech.

Возможности:

- Улучшенный доступ к банковским услугам. Во всем мире около 2 миллиардов человек в настоящее время не имеют банковского счета. Эти люди остаются в неудобном положении, поскольку им приходится платить за большинство вещей наличными, и в небезопасном положении, когда им приходится хранить большую часть своих сбережений в наличных деньгах. Поскольку для получения кредита часто необходим банковский счет, это также означает, что тем, кто не имеет банковских счетов, крайне трудно получить доступ к кредиту. Изменения в технологии, в первую очередь появление мобильного банкинга, уже предлагают решения этой проблемы. За последние 5 лет 700 миллионов человек по всему миру зарегистрировали банковский счет, а число владельцев счетов в развивающихся странах за тот же период выросло с 41 до 54 процентов. Цель Всемирного банка по обеспечению всеобщего доступа к финансовым услугам к 2020 году кажется высокой, но достигнутый на сегодняшний день быстрый прогресс обнадеживает.

- Лучшие цены на финансовые продукты. Традиционно, когда кто-то хотел занять деньги, он или она должен был пойти в банк и подать заявку на получение кредита. Это означало, что человек часто был привязан к любой процентной ставке, которую взимал банк в его или ее сообществе. Интернет породил одноранговое (P2P) кредитование, которое начинает это менять. Благодаря таким сервисам, как Kiva и Lending Club, группа людей теперь может объединить деньги и одолжить их другому человеку в любой точке мира, полностью избавившись от банка. Процентные ставки по этим кредитам, как правило, намного ниже, чем те, которые взимал бы банк, открывая кредитные линии, которых раньше не существовало. Недавние попытки открыть банкинг также изменят то, как потребители взаимодействуют с традиционными банками. Я думаю, что в будущем вместо обращения в банк за кредитом мы увидим широкое использование веб-сайтов, на которых потребитель сможет просмотреть сотни предложений по кредитам от банков и выбрать для себя подходящее. Это приведет к смене парадигмы, когда банки будут конкурировать за потребителя.

- Возможность легко и дешево отправлять деньги по всему миру. В 2015 году трудящиеся-мигранты отправили семьям и друзьям, живущим в своих странах, примерно 582 миллиарда долларов. Эти платежи, известные как денежные переводы, оказывают огромное влияние на экономическое развитие стран, которые их получают. В таких странах, как Непал, денежные переводы могут составлять до одной трети от общего ВВП. Банки традиционно взимают более 10 процентов, чтобы облегчить эти обмены, забирая большие куски из денег, которые беженцы пытаются отправить домой. Плата за новые онлайн-продукты составляет примерно половину от этой, а это означает, что больше денег может попасть в руки людей, которые в них нуждаются, и войти в местную экономику. Блокчейн, платежная технология, которая позволяет потребителям безопасно и надежно отправлять деньги без посредников, еще больше улучшит процесс отправки денежных переводов. Все это вместе взятые оказывает огромное давление на банки и традиционные службы денежных переводов, чтобы улучшить свои ставки.

Это приведет к смене парадигмы, когда банки будут конкурировать за потребителя.

Это приведет к смене парадигмы, когда банки будут конкурировать за потребителя. Все это вместе взятые оказывает огромное давление на банки и традиционные службы денежных переводов, чтобы улучшить свои ставки.

Все это вместе взятые оказывает огромное давление на банки и традиционные службы денежных переводов, чтобы улучшить свои ставки.Возможные ловушки:

- Безопасность и надежность. Последнее, о чем большинство людей хотят говорить при обсуждении интересных новых технологий, — это то, какой должна быть реакция регулирующих органов на эти технологии, но регулирующие органы играют важную роль в развитии FinTech. Информация, которой потребители делятся с финансовыми компаниями, должна тщательно охраняться, и должны быть установлены надлежащие протоколы безопасности, чтобы гарантировать, что личная информация не попадет в чужие руки. Регуляторы также должны следить за тем, чтобы банки и альтернативные банки не продавали потребителям финансовые продукты змеиной нефти. Мы видели последствия слишком слабой нормативно-правовой базы в таких странах, как Китай, где правительству сейчас приходится играть в догонялки и закрывать сотни платформ однорангового кредитования, существование которых изначально не должно было быть разрешено. В одном из самых громких случаев этого P2P-кредитор Ezubao украл у потребителей более 7 миллиардов долларов, прежде чем китайское правительство поняло, что это была схема Понци.

- Угроза дискриминации. Более широкое использование больших данных и искусственного интеллекта (ИИ), которое сопровождало рост FinTech, позволило ускорить многие финансовые процессы и привело к более адаптированным финансовым услугам. Хотя это и хорошо, существует также риск того, что финансовые решения начнут приниматься автоматически и основываться на предположениях, а не на личном профиле. Например, финансовый алгоритм может отказать заявителю в кредитной линии, основываясь не на его индивидуальной кредитоспособности, а на совокупности кредитных рейтингов района, в котором он живет. В США банки обычно рисовали красными линиями вокруг населенных пунктов на карте, в которых они не хотели давать кредиты, независимо от профиля конкретного заявителя. Впоследствии эта практика была запрещена как дискриминационная, и мы должны обеспечить, чтобы аналогичные стандарты применялись к финтех-компаниям, даже если они иначе не считаются банками.

В одном из самых громких случаев этого P2P-кредитор Ezubao украл у потребителей более 7 миллиардов долларов, прежде чем китайское правительство поняло, что это была схема Понци.

В одном из самых громких случаев этого P2P-кредитор Ezubao украл у потребителей более 7 миллиардов долларов, прежде чем китайское правительство поняло, что это была схема Понци.

Финансовые технологии уже кардинально изменили финансовый ландшафт и будут продолжать вызывать тектонические сдвиги в отрасли. Обещания FinTech впечатляют, но мы должны следить за тем, чтобы регулирование не отставало от скорости инноваций, и быть осторожными, чтобы эти новые технологии по мере их продвижения не оставляли людей позади.

В настоящее время Уильям Даулинг учится на степень MPP в Школе государственного управления имени Блаватник. До MPP он работал в Федеральной резервной системе США. Его можно найти в Твиттере @wpdowling

Бизнес и капитализм

Технологии

…

Россия приближается к кошмару дефолта на сумму 150 миллиардов долларов США

{{currentBoardShortName}}

- Рынки

- Валюта

- Энергия

- Металлы

bnn.ca/dispenser/hydra/dapi/stockChart?s=%s’)»> Индексы

bnn.ca/dispenser/hydra/dapi/stockChart?s=%s’)»> Индексы{{data.symbol | reutersRICLabelFormat:group.RICS}}

{{data.netChng | число: 4 }}

{{data.netChng | номер: 2 }}

{{данные | displayCurrencySymbol}} {{data.price | номер: 4 }}

{{data.price | номер: 2 }}

{{data.

symbol | reutersRICLabelFormat:group.RICS}}{{data.netChng | число: 4 }}

{{data.netChng | номер: 2 }}

{{данные | displayCurrencySymbol}} {{data.price | число: 4 }}

{{data.price | номер: 2 }}

symbol | reutersRICLabelFormat:group.RICS}}

symbol | reutersRICLabelFormat:group.RICS}}Рынки

По состоянию на:

{{timeStamp.date}}

{{timeStamp.time}}

{{data.symbol | reutersRICLabelFormat:group.RICS}}

{{data.netChng | число: 4 }}

{{data.netChng | номер: 2 }}

{{данные | displayCurrencySymbol}} {{data.price | число: 4 }}

{{data.price | номер: 2 }}

{{data.symbol | reutersRICLabelFormat:group.RICS}}

{{data.netChng | число: 4 }}

{{data.netChng | номер: 2 }}

{{данные | displayCurrencySymbol}} {{data. price | номер: 4 }}

price | номер: 4 }}

{{data.price | номер: 2 }}

- {{ фондовый.символ }}

{{ акции.цена | валюта }}{{ акции | formatPrefix }}{{ stock.netChng | форматNetChange }}

{{currentStream.Name}}

Связанное видео

Впереди

Сейчас показывается

{{видео.Имя}}

Непрерывное воспроизведение:

НА

ВЫКЛЮЧЕННЫЙ

Запрошенная вами информация в настоящее время недоступна. Повторите попытку позже.

Еще видео

- {{item. title | форматНазвание}}

title | форматНазвание}}

title | форматНазвание}}Экономика

15 марта 2022 г.

Сидней Маки, Элиза Рональдс-Хэннон и Сельчук Гоколук, Bloomberg News

Неподготовленные инвесторы потеряют деньги в случае вероятного исторического дефолта России: эксперт по правовым вопросам

ВИДЕО ВЫХОД

Впереди

Сейчас показывается

{{ video.

Duration | время }}

Duration | время }}

Duration | время }}Экономика России слабеет, ее валюта рухнула, а ее долг — мусор. Далее следует потенциальный дефолт, который может стоить инвесторам миллиарды и лишить страну доступа к большинству рынков финансирования.

Мигают предупреждающие огни, поскольку в среду правительство запускает процесс выплаты процентов по долларовым облигациям на сумму 117 миллионов долларов США, что является ключевым моментом для держателей долговых обязательств, которые уже видели, как стоимость их инвестиций упала после того, как Россия вторглась в Украину в прошлом месяце.

Правительство говорит, что весь долг будет обслуживаться, но это будет происходить в рублях, пока санкции, введенные из-за войны, не разрешат расчеты в долларах. Невыплата или оплата в местной валюте вместо долларов приведет к потенциальной волне дефолтов по долгу в иностранной валюте на сумму около 150 миллиардов долларов США, который должен как правительству, так и российским компаниям, включая Газпром, Лукойл и Сбербанк.

Такое событие возродит воспоминания о предыдущих кризисах, в том числе о России в 1998 году, когда она объявила дефолт по некоторым рублевым долгам, и об Аргентине три года спустя.

Признаки надвигающегося финансового ущерба становятся очевидными для многих крупнейших в мире управляющих капиталом, включая BlackRock Inc. и Pacific Investment Management Co. Но вряд ли он ограничится этими гигантскими фондами. Поскольку большая часть долга России была оценена как инвестиционный класс всего несколько недель назад, ценные бумаги были широко распространены в глобальных портфелях с фиксированной доходностью и контрольных показателях, а это означает, что влияние может распространяться на пенсионные фонды, пожертвования и фонды.

«Это будет грандиозный дефолт», — сказал Джонатан Прин, портфельный менеджер Greylock Capital Associates. «В долларовом выражении это будет самый значительный дефолт на развивающихся рынках со времен Аргентины. С точки зрения более широкого воздействия на рынок, это, вероятно, самый масштабный дефолт в странах с формирующимся рынком со времен самой России в 1998 году».

Россия уже является коммерческим изгоем, искалеченным санкциями и исходом иностранных фирм, таких как Coca-Cola Co. и Volkswagen AG, с начала войны. Правительство ответило контролем за движением капитала, ограничив отток денег для защиты экономики и рубля.

Предприятия и домашние хозяйства сталкиваются с двузначным экономическим спадом и ускорением инфляции до 20 процентов. По словам министра финансов, около половины валютных резервов страны — около 300 миллиардов долларов США — заморожены. Независимо от политики Кремля в отношении выплат по внешнему долгу, компаниям будет труднее обслуживать свои обязательства, поскольку падение спроса сказывается на продажах и прибылях.

Из-за санкций и различных указов, введенных Россией в ответ, дефолт кажется почти неизбежным. Рынки свопов дают примерно 70-процентную вероятность того, что это произойдет в этом году. Fitch Ratings говорит, что это «неизбежно». Индикативная цена на облигации страны оценивает некоторые из них около 20 центов за доллар. Всего за несколько дней до вторжения те же самые банкноты торговались выше номинала.

Помимо того, что облигации рухнули до проблемного уровня, конфликт оставил свой след на многих рынках. В этом году рубль упал примерно на 35% по отношению к доллару, а местные торги акциями были закрыты на две недели.

Дефолт России в конце 1990-х был по внутреннему долгу, поэтому дефолт в иностранной валюте будет первым после революции 1917 года, когда большевики отказались признать долги царя.

В понедельник Минфин России издал распоряжение о выплате 117 миллионов долларов США, но не указал валюту. Использование рублей не подходит для купонов на этой неделе, исходя из условий облигаций.

Если Россия не выполнит свои обязательства, технически существует 30-дневный льготный период, который дает ей до 15 апреля, чтобы исправить ситуацию.

Официальное объявление дефолта также может привести к предъявлению претензий по свопам кредитного дефолта, страховым инструментам, предназначенным для покрытия убытков, если страна или компания не выполняет свои долговые обязательства.

По словам Шивон Морден, стратега по операциям с фиксированным доходом в Amherst Pierpont, резкое и внезапное падение России с инвестиционного уровня в безвыходную финансовую зону усугубит убытки держателей долговых обязательств.

«Когда дефолт — это медленное крушение поезда из-за неправильного управления политикой, вы можете уменьшить экономические последствия и сдержать убытки, постепенно продавая активы», — сказала она. «Что делает это уникальным, так это то, что это очень внезапный шок, который застает всех врасплох».

Один из фондов Franklin Resources Inc. сократил свои российские облигации более чем наполовину, до 194 миллионов долларов США по состоянию на 28 февраля. в настоящее время инвестировали менее 1 миллиарда долларов США по сравнению с примерно 18 миллиардами долларов США в конце января. Снижение, вероятно, отражает ряд факторов, от списаний до выкупа клиентов с начала войны.

В число других крупных компаний, связанных с Россией, входят Ashmore Group, специалист по развивающимся рынкам, а Capital Group и Fidelity входят в число крупнейших держателей российских долларовых облигаций, согласно данным, собранным Bloomberg.

Согласно данным, собранным Bloomberg, около 120 миллиардов долларов США текущего непогашенного государственного долга и долга компаний выражены в долларах, а большая часть остатка — в евро. Около 25 миллиардов долларов США было выпущено Газпромом, государственным газовым гигантом.

Несмотря на то, что задолженность значительна, ее, вероятно, недостаточно, чтобы создать системную проблему для финансовых рынков. Это мнение директора-распорядителя Международного валютного фонда Кристалины Георгиевой, которая в прошлые выходные заявила, что риски банков «не имеют системного значения».

Некоторые суверенные еврооблигации имеют договорные формулировки, разрешающие платежи в местной валюте, а некоторые компании выпустили свои долговые обязательства через иностранные дочерние компании и хранят доллары в офшорах. Тем не менее, по-прежнему сохраняется огромная неопределенность, особенно в связи с тем, что клиринговые палаты, в том числе Clearstream и Euroclear, перестали принимать рубль в качестве расчетной валюты и запретили российским организациям проводить большинство операций.

Если держатели облигаций не получат выплаты в долларах в среду, это станет началом очень долгого и сложного процесса. История — несовершенный ориентир, но, по словам главного экономиста Всемирного банка Кармен Рейнхарт, Россия уже является рекордсменом по самому продолжительному времени между дефолтом и той или иной формой урегулирования с кредиторами, разрыв почти в семь десятилетий до 1986 года.

Что касается России компаний, еще до того, как хотя бы одна из них пропустит платеж по своим обязательствам, возникает еще одна проблема: найти юристов и консультантов, готовых взяться за их дело. На прошлой неделе JPMorgan Chase & Co. отказалась сообщить поисковой системе Yandex NV о возможной реструктуризации долга.

Тем временем приближаются многочисленные крайние сроки. У сталелитейной и горнодобывающей компании «Северсталь» купон должен быть погашен в среду, а у «Евраза» и «Тинькофф Банка» — в воскресенье. На следующей неделе у Газпрома будут платежи, за которыми последуют эмитенты, включая Сибур и Полюс.