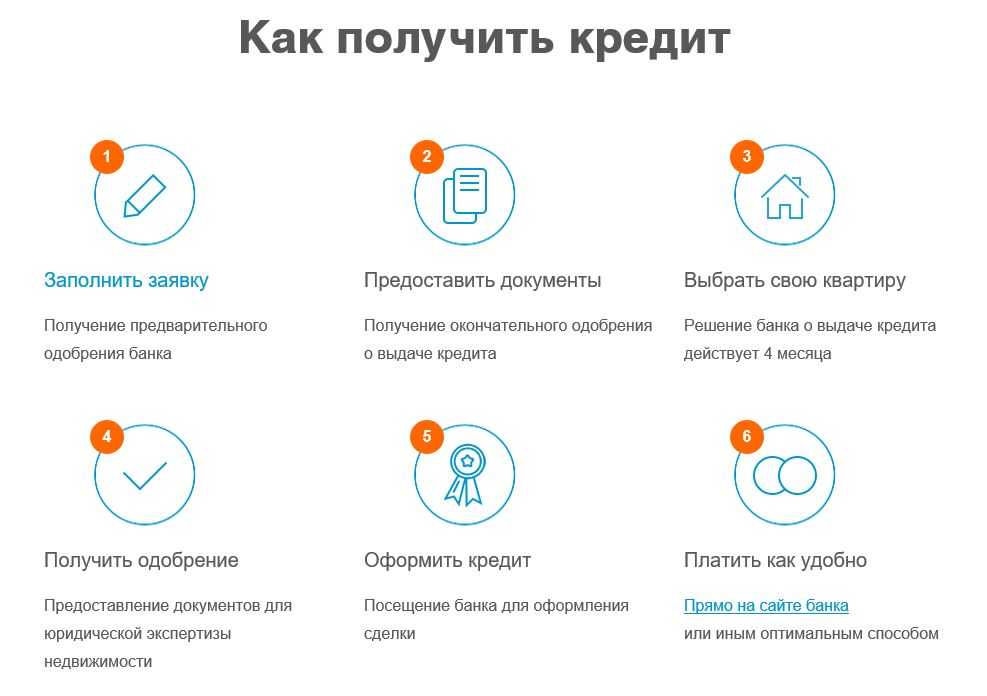

Что сделать чтобы кредит одобрили: Как получить одобрение на кредит в банке?

Содержание

Как получить одобрение на кредит в банке?

Получение кредита является одним из наиболее быстрых и удобных способов совершить крупную покупку. Особенно в том случае, если накопить собственные средства на ее приобретение достаточно проблематично. Поэтому вполне логичным выглядит тот факт, что количество потенциальных клиентов банков не уменьшается, несмотря на кризис в экономике.

Как банки рассматривают заявки на кредиты?

Факторы, повышающие вероятность одобрения

Факторы, отрицательно влияющие на заявку

Как повысить шансы на одобрение

Как долго рассматриваются заявки?

Очевидно, что любой заемщик при обращении в кредитную организацию задается вопросом, как повысить шанс одобрения его заявки? С одной стороны, критерии, которые влияют на принятие решения банком, достаточно прозрачны и хорошо известны. Однако, соответствовать требованиям финансового учреждения удается далеко не всегда. Логичным следствием этого выступает серьезная вероятность отказа в выдаче кредита, процент которых увеличился в последнее время, что связано с некоторым ужесточением условий кредитования.

Как банки рассматривают заявки на кредиты?

Банк рассматривает поступившую от потенциального заемщика заявку в несколько этапов:

- сначала проверяются данные, представленные в анкете;

- затем к процессу подключается служба безопасности кредитной организации, собирающая данные о заявителе;

- далее происходит оценка его платежеспособности;

- после чего оцениваются кредитные риски, возникающие при одобрении займа.

В большинстве случаев банком применяются отработанные и формальные критерии, которые определяются каждой кредитной организацией индивидуально. Однако, в основе процесса рассмотрения заявки клиента заложены примерно одинаковые принципы, что позволяет сформулировать несколько правил, позволяющих увеличить вероятность одобрения сделки.

Факторы, повышающие вероятность одобрения

Для того, чтобы повысить шанс на получение кредита, необходимо:

- иметь безупречную кредитную историю;

- доказать специалистам банка платежеспособность и наличие постоянного серьезного источника дохода, а лучше нескольких;

- оформить обеспечение по кредиту в виде ликвидного залога или нескольких договоров поручительства.

При выполнении этого условия банк может выдать займ даже при плохой кредитной истории;

При выполнении этого условия банк может выдать займ даже при плохой кредитной истории; - обладать официальным трудоустройством, иметь собственность и стабильное семейное положение.

При выполнении этого условия банк может выдать займ даже при плохой кредитной истории;

При выполнении этого условия банк может выдать займ даже при плохой кредитной истории;Достаточно часто для того, чтобы увеличить шанс взять займ, клиент оформляет сразу несколько онлайн заявок в различные банки. Существующие сегодня сервисы позволяют без проблем осуществить данную операцию, сделав вероятность одобрения кредита намного более высокой.

Факторы, отрицательно влияющие на заявку

Сегодня главным фактором, способным привести к отказу даже по небольшому потребительскому займу, выступает наличие у клиента проблемной кредитной истории. Еще более усугубить ситуацию, снизив шансы на одобрение сделки практически до нуля, может существующая на момент подачи заявки просроченная задолженность перед какими-либо финансовыми структурами. Рассчитывать на положительно решение в подобной ситуации достаточно проблематично.

Другими отрицательными факторами могут быть:

- предоставление ошибочных или неверных сведений в кредитной заявке;

- наличие большой финансовой нагрузки в виде непогашенных займов и кредитов;

- низкий уровень доходов или нерегулярное их получение;

- отсутствие обеспечения по кредиту;

- небольшой стаж работы на месте последнего трудоустройства и т. д.

д.

д.Как повысить шансы на одобрение

К процессу получения кредита следует подходить крайне серьезно. Это объясняется тем, что увеличить вероятность одобрения сделки могут даже такие незначительные нюансы, как, например, внешний вид заявителя при личном посещении отделения, манера вести разговор с сотрудником финансовой организации и другие подобные мелочи.

Достаточно часто правильно выстроенный диалог с работником кредитного подразделения банка может привести к тому, что он подскажет наиболее важные моменты, которые рассматриваются банком в первую очередь, или даже поможет грамотно оформить заявку. В некоторых ситуациях целесообразно привлечь кредитного брокера, расходы на оплату труда которого с лихвой окупятся положительным конечным результатом.

Как долго рассматриваются заявки?

Время рассмотрения банком заявки на получение кредита зависит от нескольких факторов:

- запрашиваемая сумма займа. Очевидно, что проверка клиента при выдаче ипотеки будет проводиться намного тщательнее и дольше, чем при оформлении потребительского кредита, например, на покупку телефона;

- параметры кредитной истории. Наличие положительной истории взаимоотношений с банками существенно упрощает процедуру проверки и одобрения сделки;

- наличие кредитов в данном банке. Если заемщик уже является клиентом данного финансового учреждения, процесс одобрения его заявки может занять всего несколько минут.

Наличие положительной истории взаимоотношений с банками существенно упрощает процедуру проверки и одобрения сделки;

Наличие положительной истории взаимоотношений с банками существенно упрощает процедуру проверки и одобрения сделки;Учитывая приведенные выше факторы, становится понятным, почему некоторые заявки банки рассматривают в течение 5-10 минут, в то время как для принятия решения по другим запросам требуется 2-3 рабочих дня, а иногда и больше недели.

Как взять кредит чтобы одобрили: что сделать, когда подавать заявку

У клиентов, которые никогда раньше не оформляли кредиты или те, кто в прошлом уже подпортил свою кредитную историю, часто возникает вопрос: а как взять кредит так, чтобы одобрили? Особенно вопрос волнует тех пользователей, которые уже получили отказ в нескольких банках.

Панацеи от проблемы нет. Но мы подготовили для вас способы, которые увеличат шансы на одобрение займа, а также расскажем, что проверяют банки, что такое скоринг и зачем хорошо выглядеть при походе за кредитом в банк.

Что проверяют банки при выдаче кредита

Каждый банк пользуется своим внутренним регламентом для проверки потенциальных заемщиков, потому важные при проверке критерии могут отличаться. Но основные пункты совпадают практически у всех организаций:

- Достоверность персональных данных, которые заемщик оставил при заполнении анкеты. Обычно это ФИО, адрес регистрации, полная дата рождения, паспортные данные.

- Платежеспособность заявителя. Хватает ли пользователю доходов на необходимые потребности, останется ли сумма, необходимая для погашения задолженности?

- Кредитная история. В ней сохраняются все данные о более ранних кредитах, история их погашения. Именно из-за кредитной истории не рекомендуется даже один раз пропускать ежемесячную оплату по кредиту – даже такая небольшая неаккуратность может в дальнейшем влиять на решение банка.

- Анализ рисков банка в случае, если заявка будет одобрена.

- Семейное положение, наличие детей, ликвидность залога и оценка имущества заемщика.

- Возраст клиента. Внутренний ценз банка обычно считает, что самые надежные плательщики – люди от тридцати до сорока пяти лет. Конечно, если вам нет тридцати, это не значит, что банк не одобрит заявку, но по достижении нужного возраста это банально легче сделать. Пользователи до двадцати одного года обычно считаются наименее надежными. Даже если в условиях выдачи кредита банк указывает, что выдача займа возможна с восемнадцати лет, в реальности это будет крайне сложно.

При заполнении анкеты внимательно относитесь к каждому пункту. Любая ложь или недомолвка может быть проверена организацией, потому лучше писать только достоверную информацию. Не стоит даже приписывать в анкете больший доход, чем он есть – это легко проверяется.

Что способствует одобрению

Главные критерии, которые положительно влияют на одобрение кредита:

Кредитная история. Причем важную роль играет ее наличие. Если это первый кредит в жизни могут возникнуть сложности.

Справка об уровне дохода. Ее можно получить по форме №2-НДФЛ от работодателя и предоставить банку. Если у вас насколько мест работ желательно принести такую справку из всех мест – так суммарный доход будет выше, что сильно повышает шанс на кредитование.

Залог. Хорошо, если вы можете, как залог для будущего кредита предоставить движимое или недвижимое имущество – квартиру, загородный дом, автомобиль, земельный участок. Такие объекты легко в случае чего продать в счет уплаты долга, потому являются ликвидными. Иногда для одобрения достаточно только предоставить документы, подтверждающие владение дорогим авто или квартирой.

Если у вас плохая кредитная история, но вы предоставляете как залог дорогостоящее имущество, это может «нейтрализовать» действие кредитной истории и вы легко получите заем.

Документы о семейном положении. Семейным парам легче выдают кредиты, так как предполагается что второй партнер сможет в крайнем случае помочь выплатить ежемесячный платеж супругу. Такой кредит считается безопаснее для банка.

Такой кредит считается безопаснее для банка.

Соответствие возраста возрастному цензу организации.

Документы об образовании. Они не влияют напрямую, но высшее образование может положительно повлиять на решение косвенно.

Официальное трудоустройство. При грамотном исполнении можно и с неофициальной работы получить справку о доходах или как минимум воспользоваться выписками самого банка о зачислении зарплаты – если она поступает на карту. Но официальное трудоустройство очень положительно влияет на решение по заявке.

Получи аванс на покупки в два клика

Что мешает одобрению

Сильно снижают шанс получить потребительский кредит следующие факторы:

- если ранее вы плохо справлялись с задолженностями, пропуская ежемесячные платежи;

- низкая платежеспособность: банк решил, что зарплаты заемщику не хватит на бытовые нужды и оплату кредита;

- непогашенный долг в другой организации, просроченные платежи другим банкам.

- другие факторы, которые не так сильно влияют на решение, но если собирается комбо из нескольких, то банк с высокой вероятностью откажет:

- ошибки при заполнении анкеты, неполные сведенья: например, не указан размер заработной платы или неверно введены данные;

- нерегулярная зарплата: если выявлено, что доход нестабильный и может не поступать клиенту в течение нескольких месяцев;

- несколько параллельных кредитов: например, ипотека, мобильный телефон в рассрочку, несколько кредитных карт;

- наличие судимостей;

- заведомо ложная информация. Служба безопасности банка расценивает такое как попытку ввести в заблуждение и это может повлечь за собой добавление в «черный список» организации. В крайних случаях банк может обращаться в МВД.

- небольшой стаж на последнем месте работы. Желательно проработать в компании не менее полугода для одобрения кредита;

- частые смены работы или если вы работаете в организации, зарегистрированной менее трех лет назад. Также, неохотно кредитуют работников, которые работают на ИП;

- отсутствие работы;

- если заемщик копил долги на ЖКХ это может отображаться в базе кредитной истории и служить веским поводом для отказа.

Также, неохотно кредитуют работников, которые работают на ИП;

Также, неохотно кредитуют работников, которые работают на ИП;Многие клиенты чтобы не тратить время отправляют заявки на кредит сразу во все банки. Одновременно. Конечно, это может сэкономить время, но у этого есть последствия: отследив такую активность от клиента банки при анализе считают, что пользователю срочно нужны деньги.

Это настораживает организации и они отказывают в кредитовании уже только по этой причине. При том после 3-6 отказов остальные организации отклоняют запрос автоматически. Рекомендуется подавать заявку более взвешенно.

Как увеличить шансы на выдачу кредита

Теперь лайфхаки, которыми можно воспользоваться, если нужно добиться одобрения кредита. Чтобы повысить шансы лучше использовать все способы комплексно.

Перед тем как взять крупный кредит впервые в жизни возьмите несколько небольших займов. Например, можно обратиться к микро-финансовым организациям. Это делается чисто для начала кредитной истории. Важно на этом моменте обращаться только к официально зарегистрированным организациям, которые внесут ваши данные о платежах в базу кредитной истории.

Например, можно обратиться к микро-финансовым организациям. Это делается чисто для начала кредитной истории. Важно на этом моменте обращаться только к официально зарегистрированным организациям, которые внесут ваши данные о платежах в базу кредитной истории.

Минимум за полгода до обращения в банк попросите работодателя перечислять заработную плату на карту компании, к которой хотите обратиться. Это не только повысит шанс на успех, но и может снизить процентную ставку.

Обращайтесь лично в отделение банка. Так можно дополнительно повлиять на решение своим уверенным, опрятным внешним видом.

Шанс на хорошие условия кредитования и на успех по заявке повышается, если вы являетесь постоянным старым клиентом банка. Особенно если компания сама предложила вам оформить кредитку по телефону или в кабинете: в этом случае приятным бонусом могут быть индивидуальные условия.

При заполнении анкеты укажите все дополнительные источники дохода. Например, если вы сдаете жилье в аренду.

Наличие диплома о высшем образовании и его предоставление при заявке повышает шансы.

У каждого банка свои условия к возрасту кредитования и часто есть специальные продукты, нацеленные на определенную категорию людей. Например, молодежные кредитные карты, карты для пенсионеров и прочее. Изучите все варианты и обратитесь по программе, которая максимально подходит для вашего возраста.

Скоринг

А теперь интересный факт: когда вы подаете заявку в банк, решение по заявке принимает не живой человек а… машина.

Банки пользуются системой расчета, которая называется скоринг. В системе есть данные о всех предыдущих заемщиках и их поведении а также о том, как хорошо они справлялись с условиями возврата средств. Новых заемщиков сравнивают со старыми и на основе этого строятся математические модели для вычисления риска.

Все ваши важные параметры, которые были указаны в анкете – и даже внешний вид при обращении в банк напрямую – получают оценку в баллах. Например, если у вас зарплата выше среднего, вы получаете высокий балл в шкале зарплата. Если ниже – низкий. Учитываются все показатели, общий балл которых идет в итоговую оценку заемщика. Чем больше вы набираете баллов, тем выше вероятность одобрения и шанс получить выгодные условия.

Например, если у вас зарплата выше среднего, вы получаете высокий балл в шкале зарплата. Если ниже – низкий. Учитываются все показатели, общий балл которых идет в итоговую оценку заемщика. Чем больше вы набираете баллов, тем выше вероятность одобрения и шанс получить выгодные условия.

Обычно компания может применять сразу несколько разных математических моделей для разных продуктов. Одной программы скорлинга на все банки нет – в каждом учреждении она своя.

Получи лимит на покупки прямо сейчас за две минуты

Как долго рассматривают заявку

Время на рассмотрение может варьироваться в зависимости от нескольких факторов:

- тип и размер кредита. Ипотека, как правило, рассматривается дольше потребительского займа. Если в качестве залога был предоставлен автомобиль или квартира сроки могут увеличиваться, так как банк проверяет ликвидность имущества;

- состояние кредитной истории. Чем она лучше, тем быстрее вы узнаете о результатах;

- наличие более ранних случаев займа у конкретного финансового учреждения. Лучше брать все кредиты у одной организации, чтобы повысить ее лояльность.

Лучше брать все кредиты у одной организации, чтобы повысить ее лояльность.

Лучше брать все кредиты у одной организации, чтобы повысить ее лояльность.Некоторые банки проверяют заявку несколько минут.

Что делать, если банк отказал

Если уже отказали в выдаче кредита и вы уверены, что не допускали ошибок при оформлении анкеты, обратитесь в другие организации.

Если отказали и там – проанализируйте, почему это может происходить, ведь почти все организации устанавливают лимит на подачи заявок и обратиться повторно порой можно только через полгода.

Можно подать запрос на свою кредитную историю чтобы проверить ее состояние на текущий момент. Это можно сделать бесплатно через Госуслуги или платно через специальные программы – во втором случае тратится меньше времени.

Если исполнять свои обязательства своевременно и полностью, то вы будете желанным заемщиком в большинстве банков. Поэтому приучите себя к финансовой дисциплине и ваша заявка обязательно получит одобрение.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата долями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Чтобы выпустить карту Мокка МИР: заходи в приложение Мокка (Android / iOS) или в свой личный кабинет на сайте, в сервисах выбери «Карта Мокка»; выбери срок погашения и нажми кнопку «Активировать». Готово!

Заключение

Если использовать все способы из статьи и не злоупотреблять обязательствами перед банками, то одобрение кредита получить относительно легко. Главное – всегда платить вовремя и если случилась форм-мажорная ситуация сообщать об этом банку открыто для пересмотра условий кредитования или заморозки кредита, тогда есть шанс сохранить доверие компании.

Теги:

финансы

Повысьте свои шансы на одобрение личного кредита

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Очистка вашей кредитной истории и погашение долга — это два способа помочь вам претендовать на получение личного кредита.

Последнее обновление: 6 января 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Не существует универсальной формулы для одобрения заявки на получение личного кредита. Такие требования, как кредитный рейтинг и доход, зависят от кредитора, и некоторые онлайн-кредиторы учитывают нетрадиционные данные, такие как свободный денежный поток или уровень образования.

Но у кредитных компаний есть одна общая черта: они хотят получать деньги вовремя, а это значит, что они одобряют только тех заемщиков, которые соответствуют их требованиям. Вот пять советов, которые помогут повысить ваши шансы на получение потребительского кредита.

1. Очистите свою кредитную историю

Кредитный рейтинг является основным фактором, который необходимо учитывать при подаче заявления на получение личного кредита. Чем выше ваш балл, тем выше ваши шансы на одобрение.

Чем выше ваш балл, тем выше ваши шансы на одобрение.

Проверьте свои отчеты на наличие ошибок. По данным Бюро финансовой защиты потребителей, распространенные ошибки, которые могут повредить вашей оценке, включают неправильные учетные записи, закрытые учетные записи, указанные как открытые, и неправильные кредитные лимиты.

Во время пандемии COVID-19 вы можете бесплатно получать свои кредитные отчеты раз в неделю на сайте AnnualCreditReport.com. Имея доказательства в поддержку своего заявления, оспорьте любые ошибки в Интернете, в письменной форме или по телефону.

Будьте в курсе платежей. Если вы еще этого не сделали, будьте бдительны в отношении ежемесячных платежей по всем своим долгам, выплачивая больше минимума, когда можете. Это принесет пользу вашей платежной истории и коэффициенту использования кредита, который представляет собой процент вашего доступного кредита, который вы используете. Вместе эти два фактора составляют 65% вашей оценки FICO.

Запрос увеличения кредитного лимита. Позвоните по номерам службы поддержки клиентов, указанным на оборотной стороне вашей кредитной карты, и попросите увеличить сумму. У вас больше шансов, если ваш доход увеличился с момента приобретения карты и если вы не пропустили ни одного платежа.

Позвоните по номерам службы поддержки клиентов, указанным на оборотной стороне вашей кредитной карты, и попросите увеличить сумму. У вас больше шансов, если ваш доход увеличился с момента приобретения карты и если вы не пропустили ни одного платежа.

Эта стратегия может привести к неприятным последствиям и временно повредить вашему кредитному рейтингу, если она требует жесткой проверки вашего кредита, поэтому заранее спросите кредитора, говорит Джастин Причард, сертифицированный специалист по финансовому планированию из Монтроуза, штат Колорадо.

2. Сбалансируйте свои долги и доход

В заявках на получение кредита запрашивается ваш годовой доход, и вы можете включить деньги, заработанные на неполный рабочий день. Подумайте о том, чтобы увеличить свой доход, начав подрабатывать или добиваясь повышения на основной работе.

Увеличение вашего дохода и снижение долга улучшит соотношение вашего долга к доходу, которое представляет собой процент ваших ежемесячных платежей по долгу, деленный на ежемесячный доход. Не все кредиторы имеют строгие требования DTI, но более низкий коэффициент показывает, что ваш текущий долг находится под контролем, и вы можете взять на себя больше.

Не все кредиторы имеют строгие требования DTI, но более низкий коэффициент показывает, что ваш текущий долг находится под контролем, и вы можете взять на себя больше.

3. Не просите слишком много наличных

Запрос большего количества денег, чем вам нужно для достижения вашей финансовой цели, может рассматриваться кредиторами как рискованный и может затруднить получение одобрения.

Крупный личный кредит также сокращает ваш бюджет, поскольку более высокие платежи по кредиту влияют на вашу способность выполнять другие финансовые обязательства, такие как студенческие кредиты или платежи по ипотеке. Используйте приведенный ниже калькулятор, чтобы оценить свой потенциальный ежемесячный платеж по личному кредиту, исходя из желаемой суммы кредита и срока погашения.

Калькулятор кредита для физических лиц

4. Рассмотрите поручителя

Если у вас нет хорошей или отличной кредитной истории (690 FICO или выше), добавление поручителя с более сильным кредитом и доходом может увеличиться Ваши шансы на одобрение.

Поскольку поручитель в равной степени несет ответственность за погашение кредита, очень важно подписывать договор с кем-то, кто может позволить себе риск, говорит Причард.

«Вы можете иметь все намерения погасить кредит, но вы не можете предсказать потерю работы, инвалидность или другое событие, которое повлияет на ваш доход и способность погасить кредит», — говорит он.

Перед тем, как согласиться, откровенно поговорите с потенциальным созаемщиком, чтобы он полностью осознал риски.

5. Найдите подходящего кредитора

Большинство онлайн-кредиторов раскрывают свои минимальные требования к кредитным баллам и годовому доходу, а также предлагают ли они такие варианты, как поручители.

Если вы соответствуете минимальным требованиям кредитора и хотите ознакомиться с приблизительными ставками и условиями, вы можете пройти предварительную квалификацию для получения личного кредита. У большинства кредиторов предварительная квалификация вызывает мягкое получение кредита, которое не влияет на ваш кредитный рейтинг.

Предварительная квалификация у нескольких кредиторов и сравнение ставок и условий. Лучший вариант кредита имеет расходы и платежи, которые вписываются в ваш бюджет.

Проверьте, соответствуете ли вы требованиям для получения личного кредита — без ущерба для вашего кредитного рейтинга

Просто ответьте на несколько вопросов, чтобы получить персональные оценки ставок от нескольких кредиторов.

Узнайте больше о предварительном отборе

Об авторе: Стив Никастро — бывший специалист NerdWallet по персональным кредитам и малому бизнесу. Его работы были отмечены The New York Times и MarketWatch. Подробнее

В том же духе…

Получите больше умных денежных переводов — прямо на ваш почтовый ящик больше от ваших денег.

Как получить одобрение на личный кредит

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Условия могут применяться к предложениям, перечисленным на этой странице.

Есть много причин для одобрения личного кредита. Возможно, вы хотите погасить кредитные карты с высокой процентной ставкой, оплатить отпуск своей мечты или оплатить свадьбу. Во-первых, вам нужно знать, как получить одобрение на личный кредит.

Какой бы тип личного кредита вам ни понадобился, и если вы подаете заявку через банк, кредитный союз или онлайн-кредитора, вот как получить одобрение личного кредита.

А когда вы будете готовы подать заявку, проверьте наш список лучших кредиторов по потребительским кредитам, чтобы найти подходящего кредитора для вас.

Улучшите свой кредитный рейтинг

Прежде чем подать заявку на получение личного кредита, проверьте свой кредитный рейтинг . Это трехзначное число, которое кредиторы используют, чтобы понять, насколько хорошо вы управляете кредитом. Сильный кредитный рейтинг означает, что у вас больше шансов получить одобрение на личный кредит. Это также поможет вам получить лучшие процентные ставки.

Сильный кредитный рейтинг означает, что у вас больше шансов получить одобрение на личный кредит. Это также поможет вам получить лучшие процентные ставки.

Вот несколько способов улучшить свой кредитный рейтинг:

- Погасить долги: Получение одобрения на личный кредит зависит от здорового отношения долга к доходу (DTI). DTI относится к общей сумме ваших ежемесячных платежей по долгам, разделенной на ваш валовой ежемесячный доход. Если вы тратите половину своего дохода (или больше) на выплату долга, сделайте все возможное, чтобы снизить ежемесячные платежи или увеличить свой доход.

- Объединение платежей: Объединение долгов позволяет объединить несколько займов в один новый, предпочтительно с более низкой процентной ставкой. Если вы с трудом выполняете платежи по кредитной карте, но не можете погасить остаток, подумайте о переводе остатка (остатков) на кредитную карту с нулевой процентной ставкой, которую вы можете погасить до истечения периода поощрительных процентов.

- Устранение ошибок: Просмотрите каждую строку каждого из ваших кредитных отчетов в поисках неточностей. Нет ничего необычного в том, чтобы найти кредитные карты, которые были вынуты кем-то с похожим именем, или остатки, которые вы погасили много лет назад. Выделите каждую ошибку и свяжитесь либо с компанией, выдавшей счет, либо с кредитной организацией.

- Используйте кредит ответственно: Своевременно вносите все платежи, держите свой долг на управляемом уровне и не подавайте заявки на получение большого количества новых кредитов сразу.

Если вы подозреваете, что вам не одобрят потребительский кредит из-за плохой кредитной истории, можно подождать, пока ваше финансовое положение не улучшится. Каждый раз, когда вы подаете заявку на кредит, это считается серьезным запросом в вашем кредитном отчете. Жесткие запросы могут привести к снижению вашего кредитного рейтинга, что в конечном итоге затруднит получение одобрения кредита. Работайте над своим кредитом, пока не получите хороший или даже отличный балл, и таким образом увеличьте свои шансы на одобрение личного кредита.

Работайте над своим кредитом, пока не получите хороший или даже отличный балл, и таким образом увеличьте свои шансы на одобрение личного кредита.

Докажите, что можете их вернуть

В конечном счете, кредиторы хотят знать, что ссуда вам денег — это безопасная ставка. Чтобы получить одобрение на личный кредит, вам нужно показать, что вы можете вернуть их вовремя и в полном объеме.

Если вы безработный, ознакомьтесь с нашим руководством по получению ссуды безработным, чтобы узнать, что указывать в качестве дохода в заявлении на получение ссуды.

- Показать стабильный доход: Любой кредитор захочет быть уверенным, что вы зарабатываете столько денег, сколько заявляете. Если вы работаете в компании, у вас должны быть последние три платежных квитанции и два года W-2, чтобы показать. Если вы работаете не по найму, предоставьте кредитору выписки с банковского счета за три месяца и за два или три года 1099с. Кроме того, будьте готовы показать налоговые декларации за два года, если их попросят (не все кредиторы будут).

- Показать другие источники дохода: Если у вас есть другие источники дохода, такие как гонорары за произведения искусства, алименты, аннуитет или ежегодные финансовые подарки, предоставьте кредитору подтверждение этого дохода. Надежные вторичные источники дохода могут облегчить получение одобрения на личный кредит.

- При необходимости получите поручителя: Если вы не можете претендовать на получение кредита самостоятельно, рассмотрите возможность попросить кого-нибудь с хорошей репутацией поручиться за получение кредита. Помните, что поручитель будет нести юридическую ответственность за уплату долга, если вы этого не сделаете, а это означает, что вам следует долго и усердно думать о том, чтобы попросить кого-то взять на себя эту ответственность. Это также означает, что вы обязаны своевременно и в полном объеме производить каждый платеж перед поручителем. Если ваш кредит такой-то, и вы не можете найти поручителя, подумайте о личном кредите для справедливого кредита.

Кроме того, будьте готовы показать налоговые декларации за два года, если их попросят (не все кредиторы будут).

Кроме того, будьте готовы показать налоговые декларации за два года, если их попросят (не все кредиторы будут). Если ваш кредит такой-то, и вы не можете найти поручителя, подумайте о личном кредите для справедливого кредита.

Если ваш кредит такой-то, и вы не можете найти поручителя, подумайте о личном кредите для справедливого кредита.Найдите подходящего для вас кредитора

Когда вы узнаете, как получить одобрение на личный кредит, вы обнаружите, что тип кредита, который вы берете, и тип кредитора, с которым вы работаете, могут определить, получите ли вы одобрение или нет. . Найдите время, чтобы найти то, что лучше всего подходит для вас и вашего финансового положения.

Тип кредита

Один из вопросов, который вам необходимо решить, — это тип интересующего вас кредита. Здесь мы охватываем необеспеченные, обеспеченные, плавающие и фиксированные процентные ставки.

- Необеспеченные потребительские кредиты не обеспечены залогом. В отличие от вашего жилищного или автокредита, банк не имеет возможности изъять что-либо, если вы перестанете платить. По этой причине процентная ставка обычно выше по этим кредитам. Тем, у кого кредитный рейтинг выше 600 и 700, проще всего получить одобрение на получение необеспеченного личного кредита.

- Обеспеченные потребительские ссуды обеспечены залогом, которым кредитор может завладеть, если вы не выплатите ссуду в соответствии с договором. Важно отметить, что не каждый кредитор предлагает обеспеченные личные кредиты, но те, которые это делают, позволят вам подкрепить кредит таким активом, как депозитный сертификат (CD) или сберегательный счет. Лучший аспект обеспеченных кредитов заключается в том, что они предлагаются по более низким процентным ставкам (что приведет к более низким ежемесячным платежам), хотя имейте в виду, что вы платите по более низкой ставке с риском потери вашего залога. Важное примечание: Не дайте себя одурачить ссудами под залог автомобиля (под залог вашего автомобиля) и ссудами до зарплаты (под залог вашей следующей зарплаты). Они могут продаваться как «обеспеченные» ссуды, но не относятся к той же категории, что и обеспеченные ссуды, предлагаемые банком или кредитным союзом. Смотрите наш раздел о кредитах до зарплаты ниже для получения дополнительной информации.

- Кредиты с переменной процентной ставкой предусматривают процентные ставки и платежи, которые могут меняться в течение срока действия кредита.

- Кредиты с фиксированной процентной ставкой представляют собой кредиты с процентными ставками и платежами, которые остаются неизменными на протяжении всего срока кредита. Прежде чем получить одобрение на личный кредит, решите, предпочитаете ли вы переменную или фиксированную ставку.

По этой причине процентная ставка обычно выше по этим кредитам. Тем, у кого кредитный рейтинг выше 600 и 700, проще всего получить одобрение на получение необеспеченного личного кредита.

По этой причине процентная ставка обычно выше по этим кредитам. Тем, у кого кредитный рейтинг выше 600 и 700, проще всего получить одобрение на получение необеспеченного личного кредита. Они могут продаваться как «обеспеченные» ссуды, но не относятся к той же категории, что и обеспеченные ссуды, предлагаемые банком или кредитным союзом. Смотрите наш раздел о кредитах до зарплаты ниже для получения дополнительной информации.

Они могут продаваться как «обеспеченные» ссуды, но не относятся к той же категории, что и обеспеченные ссуды, предлагаемые банком или кредитным союзом. Смотрите наш раздел о кредитах до зарплаты ниже для получения дополнительной информации.Тип кредитора

Тип интересующего вас кредита может помочь вам сузить круг кредиторов, с которыми вы хотите получить одобрение на получение личного кредита. Например, если вы знаете, что вам нужен кредит с плавающей процентной ставкой, этот факт поможет вам сузить круг возможных вариантов. К кредиторам, предоставляющим личные кредиты, относятся банки, кредитные союзы, онлайн-кредиторы и кредиторы до зарплаты. Вот разбивка по каждому из них:

К кредиторам, предоставляющим личные кредиты, относятся банки, кредитные союзы, онлайн-кредиторы и кредиторы до зарплаты. Вот разбивка по каждому из них:

- Банки: Если у вас уже есть отношения с банком, вы можете обнаружить, что процесс подачи заявки более гладкий. Кроме того, работа с вашим домашним банком иногда дает вам небольшую скидку по процентной ставке. Банки предлагают более конкурентоспособные процентные ставки, чем многие другие кредиторы, и они могут получить средства на ваш счет в течение двух-трех дней. Недостатком является то, что вам, как правило, нужна хорошая или отличная кредитная история, чтобы претендовать на получение банковского кредита. Кроме того, этот кредит может поставляться с комиссией за выдачу.

- Кредитные союзы: Налаженные отношения с кредитным союзом могут упростить процесс получения одобрения на личный кредит. Кроме того, как участник, вы можете иметь право на льготную процентную ставку. Кредитные союзы, как правило, предлагают очень конкурентоспособные процентные ставки и более низкие комиссии, чем другие кредиторы. Некоторые кредитные союзы предоставляют кредиты членам с более низким кредитным рейтингом. Отрицательные стороны включают тот факт, что вы обычно должны быть членом кредитного союза, чтобы подать заявку на кредит.

- Онлайн-кредиторы: Если у вас есть доступ к Интернету, вы можете подать заявку из любого места, и решения по кредиту могут быть быстрыми. Минусы одобрения личного кредита онлайн-кредитором включают процентные ставки, которые сильно различаются в зависимости от кредитора. Кроме того, большинство онлайн-кредиторов взимают комиссию за создание.

- Кредиторы до зарплаты: Кредиторов до зарплаты следует избегать любой ценой. Получение одобрения на личный кредит от кредитора день выплаты жалованья астрономически дорого. Платежи, как правило, должны быть произведены в следующий день выплаты жалованья, суммы кредита обычно невелики, а процентные ставки чрезвычайно высоки. Эти кредиты являются одним из самых дорогих способов занять деньги и запрещены в некоторых штатах. Смотрите наш раздел о кредитах до зарплаты ниже, чтобы понять, почему.

Кредитные союзы, как правило, предлагают очень конкурентоспособные процентные ставки и более низкие комиссии, чем другие кредиторы. Некоторые кредитные союзы предоставляют кредиты членам с более низким кредитным рейтингом. Отрицательные стороны включают тот факт, что вы обычно должны быть членом кредитного союза, чтобы подать заявку на кредит.

Кредитные союзы, как правило, предлагают очень конкурентоспособные процентные ставки и более низкие комиссии, чем другие кредиторы. Некоторые кредитные союзы предоставляют кредиты членам с более низким кредитным рейтингом. Отрицательные стороны включают тот факт, что вы обычно должны быть членом кредитного союза, чтобы подать заявку на кредит. Эти кредиты являются одним из самых дорогих способов занять деньги и запрещены в некоторых штатах. Смотрите наш раздел о кредитах до зарплаты ниже, чтобы понять, почему.

Эти кредиты являются одним из самых дорогих способов занять деньги и запрещены в некоторых штатах. Смотрите наш раздел о кредитах до зарплаты ниже, чтобы понять, почему.Никогда не уговаривайте себя получить одобрение на личный кредит, который, как вы знаете, будет плохо для вас в финансовом отношении. Вместо того, чтобы платить заоблачные проценты по кредиту от кредитора с низкими стандартами кредитоспособности, найдите время, необходимое для того, чтобы привести свой кредит в порядок. Худшее, что вы можете сделать, это зарыться в еще более глубокую яму, взяв кредит, который вам не подходит, и в конечном итоге получить ежемесячный платеж, который вы не можете себе позволить.

Остерегайтесь кредиторов до зарплаты и займов до зарплаты

Мы включили сюда займы до зарплаты, потому что они существуют, и если вы в отчаянии, они могут показаться единственным вариантом. Однако процентные ставки по этим кредитам, которые колеблются от 39От 0% до 780% — настолько высоки, что вернуть их становится практически невозможно.

Кредиторы до зарплаты могут быть законными в некоторых штатах, но нет никакого способа утверждать, что APR, которые они взимают, являются законными. На самом деле, ростовщик, скорее всего, будет взимать более низкую процентную ставку (хотя посещение ростовщика — еще худшая идея). Если у вас когда-нибудь возникнет соблазн взять кредит до зарплаты, вам лучше искать личный кредит для плохой кредитной истории.

Какую максимальную сумму вы можете взять взаймы?

Максимальная сумма, которую вы можете взять взаймы для личного кредита, зависит от того, насколько высоким будет отношение вашего долга к доходу после предоставления кредита.

Допустим, вы ищете кредит с ежемесячным платежом в размере 495 долларов США, и у вас уже есть ежемесячные платежи в размере 1700 долларов США. Кредитор добавит платеж в размере 495 долларов США к вашим другим ежемесячным платежам в размере 1700 долларов США, что в сумме составит 2195 долларов США. Теперь давайте представим, что ваш ежемесячный доход составляет 5000 долларов. Кредитор разделит 2195 долларов на 5000 долларов и получит почти 44%. Скорее всего, заслуживающий доверия кредитор не собирается давать кредит, который подталкивает вас к DTI в 44%. Вы должны стремиться к DTI 40% или ниже.

Теперь давайте представим, что ваш ежемесячный доход составляет 5000 долларов. Кредитор разделит 2195 долларов на 5000 долларов и получит почти 44%. Скорее всего, заслуживающий доверия кредитор не собирается давать кредит, который подталкивает вас к DTI в 44%. Вы должны стремиться к DTI 40% или ниже.

Если получение одобрения на личный кредит может подтолкнуть вас к этой черте, вам следует подумать о корректировке суммы, погашении долга или ожидании, пока вы не заработаете больше денег.

В чем разница между предварительной квалификацией и предварительным одобрением?

Если кредитор сообщает вам, что вы прошли предварительную квалификацию для получения кредита, это означает, что он полагает, что вы пройдете процесс утверждения. Если кредитор сообщает вам, что вы предварительно одобрены, он предложил условное обязательство предоставить вам кредит. Осторожно: некоторые кредиторы используют эти термины как синонимы. Если кто-то говорит вам, что вы либо прошли предварительную квалификацию, либо предварительно одобрены, спросите их, что именно они имеют в виду.

Если кто-то говорит вам, что вы либо прошли предварительную квалификацию, либо предварительно одобрены, спросите их, что именно они имеют в виду.

Обычно процесс выглядит следующим образом:

- Вы прошли предварительную квалификацию для получения кредита и получили представление о том, сколько вы можете занять

- Вы предоставили достаточно финансовой информации, чтобы получить предварительное одобрение

- Кредитор работает тяжело проверка кредитоспособности и сообщает вам, действительно ли вы получаете кредит

Во время предварительного отбора кредитор дает вам представление о том, на какую сумму вы имеете право и какова может быть процентная ставка. Предварительное одобрение — это когда кредитор, скорее всего, попросит вас предоставить документы, касающиеся занятости, дохода и удостоверения личности. Пока ничего негативного не возникает, прежде чем вы закроете кредит, вы должны быть в порядке.

Что происходит после предварительной квалификации?

После предварительной квалификации у вас должно быть четкое представление о том, какой кредит вы хотите взять, и каковы будут ставки и сборы.

Как оказалось, получить одобрение на личный кредит может быть легкой частью. Прежде чем подписывать кредитные документы, убедитесь, что вы понимаете, что подписываете. Процентная ставка, которую вы изначально указали, может не соответствовать сумме, которую вы заплатите за кредит. APR, с другой стороны, лучше отражает, сколько вы будете платить ежегодно, потому что он включает в себя такие вещи, как сборы за создание, сборы за обработку и сборы за подготовку документов. Если вам непонятны сборы, спросите о них. Если ваш кредитный рейтинг достаточно высок, вы можете получить скидку.

Как личный кредит влияет на ваш кредитный рейтинг?

Если вы каждый месяц своевременно вносите платежи по личному кредиту, ваш кредитный рейтинг будет расти. Кроме того, если вы используете личный кредит для погашения кредитных карт с высокой процентной ставкой, вы, вероятно, испытаете повышение кредитного рейтинга. Но в краткосрочной перспективе ваш кредит упадет из-за жесткой проверки кредитоспособности, необходимой для одобрения кредита.

Кроме того, если вы используете личный кредит для погашения кредитных карт с высокой процентной ставкой, вы, вероятно, испытаете повышение кредитного рейтинга. Но в краткосрочной перспективе ваш кредит упадет из-за жесткой проверки кредитоспособности, необходимой для одобрения кредита.

Пожалуй, самая важная вещь, которую следует помнить, когда дело доходит до одобрения кредита на личные нужды, — это ценность беготни. Найдите время, чтобы присмотреться, чтобы получить одобрение на персональный кредит, который соответствует вашему финансовому положению, стоит получить и принесет вам наибольшую пользу. Тот факт, что вы спросили, как получить одобрение на личный кредит, означает, что вы вооружены знаниями.

Об авторе

Дана Джордж имеет степень бакалавра в области управления и организационного развития Университета Спринг-Арбор. Более 25 лет она пишет и пишет о бизнесе и финансах, и она по-прежнему увлечена своей работой. Дана и ее муж недавно переехали в Шампейн, штат Иллинойс, на родину Fighting Illini.