Что такое минимальный платеж по кредитной карте: Что значит минимальный платеж по кредитной карте?

Содержание

Минимальный платеж по кредитной карте

Что такое минимальный платеж?

Минимальный платеж — это требование банка обязательно внести на кредитную карту определенную сумму до указанной даты в подтверждение платежеспособности клиента.

Проценты по кредитной карте включены в минимальный платеж. Обычно минимальный платеж вносится в течение 25 дней с момента формирования выписки и составляет не более 8% от суммы задолженности.

Например, 10 июня банк прислал выписку с суммой задолженности в 30 000 ₽, суммой минимального платежа в 1800 ₽ и датой платежа — 5 июля. Если клиент до указанной даты не зачислит на карту 1800 ₽, они станут просроченной задолженностью, и банк начнет начислять проценты на сумму такой задолженности по повышенной ставке.

Где посмотреть дату внесения минимального платежа?

На погашение минимального платежа банк дает до 25 дней с момента очередной выписки по счету. Крайний срок минимального платежа указан в ежемесячной выписке по кредитной карте. Также его всегда можно посмотреть в приложении Тинькофф. Что такое выписка

Крайний срок минимального платежа указан в ежемесячной выписке по кредитной карте. Также его всегда можно посмотреть в приложении Тинькофф. Что такое выписка

Дата и сумма платежа всегда указываются в приложении Тинькофф. На главном экране выберите счет кредитной карты → пролистайте экран до блока «Платежи по кредитке» → «Минимальный платеж». Но чтобы вообще не платить проценты, вовремя вносите «Платеж для беспроцентного периода»

Как узнать сумму минимального платежа?

Банк сообщает дату и сумму платежа в конце расчетного периода, а после присылает напоминание за пару дней до даты платежа, чтобы вы успели его внести и избежали неустойки за неоплату. Если хотите узнать сумму минимального платежа заранее, вот где это можно сделать.

В выписке, которая каждый месяц приходит на электронную почту и в СМС.

В приложении Тинькофф или в личном кабинете на tinkoff.ru — размер минимального платежа будет указан на главном экране счета кредитной карты ALL Airlines.

По телефону — позвоните в банк по номеру 8 800 555-777-8 и спросите робота: «Какой у меня минимальный платеж по кредитной карте?»

По СМС на номер 2273 — из России для абонентов МТС, «Билайн» и «Мегафон»; или на номер +7 903 767-22-73— для абонентов других операторов или из заграницы.

В тексте сообщения напишите: «Баланс ****», где «****» — это последние четыре цифры номера карты. Вместо слова «Баланс» можно набрать «Бал», «Bal» или «Balance». Стоимость СМС — по тарифу вашего оператора.

Что будет, если не внести минимальный платеж вовремя?

Если вовремя не внести минимальный платеж по кредитной карте, он станет считаться просроченной задолженностью, и банк начнет начислять на такую задолженность 20% годовых. Проценты будут начисляться каждый день, пока клиент не внесет на счет всю сумму просроченной задолженности.

Проценты будут начисляться каждый день, пока клиент не внесет на счет всю сумму просроченной задолженности.

Повышенные проценты на просроченную задолженность начнут начисляться на следующий день после неоплаты минимального платежа. Их общая сумма будет указана в очередной выписке по счету.

Кроме того, при просроченном платеже по кредитной карте не будет действовать беспроцентный период. Им можно будет воспользоваться вновь только после внесения на кредитку полной суммы просроченной задолженности.

Если вы просрочили платеж, вам позвонит сотрудник банка. Его задача — разобраться в ситуации и помочь с решением. Расскажите ему причину просрочки, и вместе вы найдете подходящее решение.

На бесплатном курсе от Тинькофф-Журнала рассказываем, как использовать беспроцентный период, чтобы никогда не платить проценты банку, какие параметры и бонусы банковских карт позволят заработать и как выбирать самые выгодные кредитные и дебетовые карты.

Как определяется минимальный платеж?

Для каждого расчетного периода минимальный платеж вычисляется индивидуально по специальным формулам. Его сумма будет не менее 600 ₽ и не более 8% от задолженности, чаще всего 6%.

Чтобы вы не пропустили дату очередного минимального платежа по карте, мы заранее напомним о ней в приложении Тинькофф и по электронной почте

Что делать, если не получается погасить задолженность вовремя?

Если платежи или проценты стали неподъемными, обязательно сообщите об этом. Когда банк видит, что заемщик добросовестный, но столкнулся с временными сложностями, то готов согласовать новые условия выплат.

Когда сотрудник банка звонит первым, он хочет выяснить причину просрочки и по возможности помочь. Обычно банк просит внести хотя бы минимальный платеж или предлагает реструктурировать долг, то есть пересмотреть график платежей.

Не стоит игнорировать звонки из банка, иначе кредитное дело будут передавать всё более настойчивым сотрудникам, вплоть до обращения в суд. Кредитный лимит формируется из денег вкладчиков, и задача банка — вернуть эти деньги. Ни об одной просрочке банк не забудет.

Можно ли навсегда испортить кредитную историю, просрочив платеж?

Нет, просрочки — это не приговор. По каждому заемщику банк принимает решение о выдаче кредита индивидуально и учитывает множество параметров. Среди прочего он смотрит на уровень зарплаты клиента и количество других имеющихся у него кредитов. Если в кредитной истории указано, что клиент допускал просрочки, банк обратит внимание на то, были ли они погашены и в целом погашен ли этот кредит.

Если в кредитной истории указано, что клиент допускал просрочки, банк обратит внимание на то, были ли они погашены и в целом погашен ли этот кредит.

Поэтому, даже если вы просрочили один платеж по кредитке, просто как можно скорее внесите его на счет вашей карты. И постарайтесь не допускать просрочек в будущем.

как узнать и как рассчитать

В статье разберемся, что такое минимальный платеж по кредитной карте, из чего он состоит и как его рассчитать. Узнаем, когда нужно вносить сумму ежемесячного платежа и как правильно это делать, чтобы не переплачивать.

Содержание

Что такое минимальный платеж

Из чего состоит

Как рассчитать

Когда и как вносить

Как правильно погашать кредитную карту

Что такое минимальный платеж

Минимальный платеж – это обязательная сумма, которая вносится ежемесячно в счет погашения займа по кредитной карте. Расчетной датой по такому платежу считается дата, указанная в выписке по счету. Она формируется автоматически и сообщается заемщику посредством СМС.

Расчетной датой по такому платежу считается дата, указанная в выписке по счету. Она формируется автоматически и сообщается заемщику посредством СМС.

Из чего состоит

Величина минимального платежа отображается в соглашении, которые заемщик подписывает с банком. В среднем это 3 – 10% от суммы, потраченной в течение грейс-периода. В некоторых случаях такая сумма фиксированная и выражается не в процентах, а рублях.

В состав минимального платежа включаются:

- Проценты, которые устанавливаются на величину задолженности, на начало платежного периода.

- Часть основного долга.

- Дополнительные выплаты – комиссионные и другие платежи, взимаемые по условиям соглашения.

- Сумма штрафа в случае невыполнения условий договора.

Как рассчитать

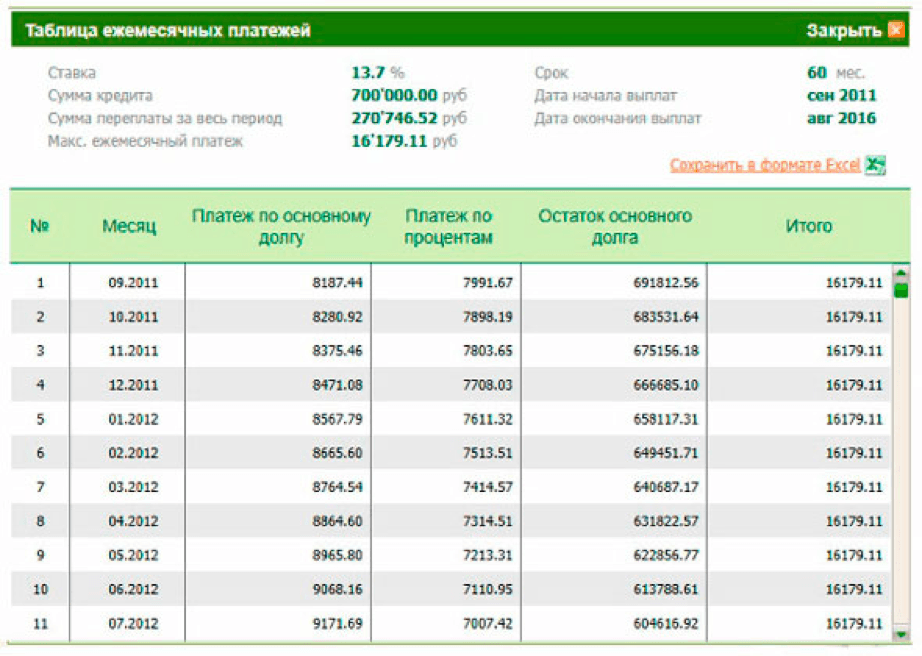

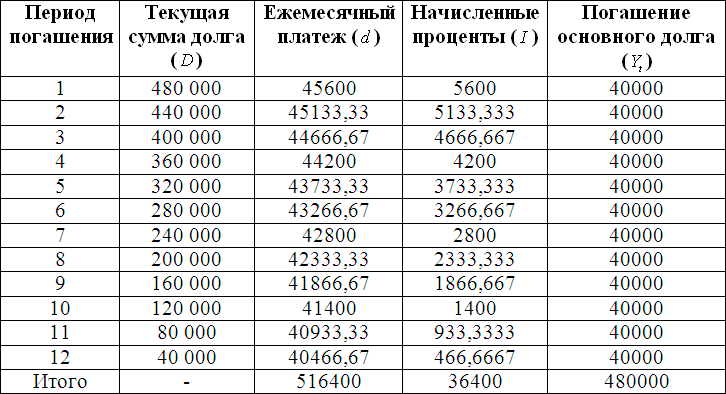

Рассчитаем величину обязательного платежа на примере карты Сбербанка. Условия договора следующие: лимит 50 тыс. р., льготный период – 50 дней, ставка – 18,9% годовых, минимальный платеж – 5% от размера задолженности, плюс проценты.

В течение расчетного периода было потрачено 20 тыс. р. До 20 числа следующего (платежного) месяца вам нужно либо вернуть всю сумму задолженности или внести минимальный платеж. 5% от величины общего долга – 1000 р. Размер годовой ставки за месяц: 20000*18,9/12 = 315 р. Общая сумма платежа: 1000 + 315 = 1315 р.

Когда и как вносить

Сумму минимального платежа можно узнать несколькими способами:

- Через интернет-банк.

- Через Email, если у вас активирована рассылка писем.

- В отделении банка.

- Посредством СМС-информирования.

- С помощью звонка в колл-центр банка.

Дата погашения минимального платежа является одинаковой в каждый месяц. Связано это с формированием выписки, а также с длительностью беспроцентного срока.

В некоторых банках есть возможность самостоятельно выбрать дату для погашения задолженности.

Как правильно погашать кредитную карту

Платить ежемесячно только минимальный платеж не рекомендуется. Таким образом, списываются по большей части проценты, а на погашение “тела” кредита отводится незначительная часть от общей суммы. Погашение задолженности растянется на несколько лет, а общая переплата будет довольно высокой.

Таким образом, списываются по большей части проценты, а на погашение “тела” кредита отводится незначительная часть от общей суммы. Погашение задолженности растянется на несколько лет, а общая переплата будет довольно высокой.

Выгоднее вносить большую сумму, чем предусмотрено в рамках действующего соглашения. Тогда кредит будет погашаться на порядок быстрее, что позволит избежать выплаты лишних процентов.

Что нужно знать о минимальных платежах по кредитной карте — Forbes Advisor

Обновлено: 28 ноября 2022 г., 9:20

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Эмитенты кредитных карт взимают с держателей карт минимальный ежемесячный платеж в счет любых накопленных остатков. Способ расчета минимальных платежей может варьироваться от эмитента к эмитенту, но среди крупнейших эмитентов используется несколько общих методов. Внесения минимального платежа достаточно, чтобы прожить, но держатели карт должны всегда по возможности погашать весь остаток каждый месяц, чтобы избежать начисления процентов.

Внесения минимального платежа достаточно, чтобы прожить, но держатели карт должны всегда по возможности погашать весь остаток каждый месяц, чтобы избежать начисления процентов.

Что такое минимальный платеж?

Минимальный ежемесячный платеж — это наименьшая сумма, которую эмитент кредитной карты принимает в качестве платежа по балансу кредитной карты, чтобы держать держателя карты в хорошем состоянии каждый месяц. Владелец карты не обязан погашать остаток каждый месяц, но всегда полезно погасить остаток в полном объеме до того, как на него будут начислены проценты.

Внесение минимального платежа дает владельцам карт время для погашения остатка, но проценты начнут начисляться и увеличивать остаток. Владельцы карт, у которых есть баланс, должны прекратить списание средств с карты и сосредоточиться на погашении текущего баланса, чтобы не влезть в еще большие долги. Если у держателя карты нулевой баланс, минимального платежа по ежемесячной выписке не будет.

Как минимальные платежи влияют на кредит?

Минимальный ежемесячный платеж редко равен общему балансу карты. Если держатели карт делают только минимальный платеж и продолжают списывать средства с карты, проценты могут быстро начисляться, а балансы будут продолжать увеличиваться. В таком случае не только увеличится минимальный платеж, но и владелец карты может нанести ущерб своей кредитной истории.

Если держатели карт делают только минимальный платеж и продолжают списывать средства с карты, проценты могут быстро начисляться, а балансы будут продолжать увеличиваться. В таком случае не только увеличится минимальный платеж, но и владелец карты может нанести ущерб своей кредитной истории.

По мере увеличения баланса кредитной карты будет увеличиваться коэффициент использования кредита (процент кредитной линии, причитающийся всем эмитентам). Финансовые эксперты рекомендуют держателям карт поддерживать коэффициент использования кредита ниже 30%. Коэффициент использования более 30% может привести к снижению кредитного рейтинга держателя карты.

Лучше всего не тратить больше, чем вы можете себе позволить, и полностью погашать остаток каждый месяц. Делая это, вы можете избежать процентов и сохранить коэффициент использования кредита как можно ниже. Если это невозможно, вы должны хотя бы попытаться платить больше минимума каждый месяц, чтобы замедлить начисление процентов и снизить баланс в целом. Если даже это невозможно, и вы можете вносить только минимальный платеж каждый месяц, лучше всего прекратить списание средств с карты и сосредоточиться на погашении всего остатка.

Если даже это невозможно, и вы можете вносить только минимальный платеж каждый месяц, лучше всего прекратить списание средств с карты и сосредоточиться на погашении всего остатка.

Своевременные платежи также важны — слишком большое количество пропущенных платежей может не только негативно сказаться на кредитном рейтинге, но и привести к увеличению минимальных платежей из-за штрафов за просрочку платежа.

Где находится минимальный платеж?

Владельцы карт могут найти свой минимальный ежемесячный платеж, указанный в выписке на бумаге или выделенный в онлайн-аккаунте. Владельцы карт также могут позвонить эмитенту, чтобы узнать об остатке и минимальной сумме к оплате или произвести платеж по телефону.

Благодаря Закону о CARD от 2009 г., каждая выписка по кредитной карте должна включать в себя таблицу, показывающую, сколько времени потребуется держателю карты, чтобы погасить текущий баланс по текущей процентной ставке, если бы они должны были делать только минимальный платеж каждый месяц. Знание того, сколько времени это займет и сколько будет потрачено на проценты, полезно для составления плана платежей.

Как рассчитывается минимальный платеж?

Минимальный платеж держателя карты основан на текущем балансе и процентной ставке. Минимум может меняться от месяца к месяцу в зависимости от того, как меняется баланс, а также любые дополнительные сборы или проценты за предыдущий период.

Эмитент карты рассчитывает минимальный платеж тремя основными способами:

- Фиксированный процент от баланса держателя карты. Эта ставка может составлять несколько процентных пунктов от общего баланса. В этом случае минимальный платеж будет варьироваться в зависимости от размера остатка.

- Процент от баланса держателя карты плюс проценты или сборы за предыдущий период. Здесь эмитент карты может взимать 1% от баланса плюс стоимость любых процентов или сборов, взимаемых за последний месячный период.

- Фиксированная ставка.

Эмитент карты может взимать простую фиксированную ставку до 35 долларов США каждый месяц (при условии, что баланс не превышает определенного порога). Если остаток ниже фиксированной ставки, то минимальным платежом будет весь остаток.

Эмитент карты может взимать простую фиксированную ставку до 35 долларов США каждый месяц (при условии, что баланс не превышает определенного порога). Если остаток ниже фиксированной ставки, то минимальным платежом будет весь остаток.

Эмитент карты может взимать простую фиксированную ставку до 35 долларов США каждый месяц (при условии, что баланс не превышает определенного порога). Если остаток ниже фиксированной ставки, то минимальным платежом будет весь остаток.

Эмитент карты может взимать простую фиксированную ставку до 35 долларов США каждый месяц (при условии, что баланс не превышает определенного порога). Если остаток ниже фиксированной ставки, то минимальным платежом будет весь остаток.Минимальный платеж может увеличиваться или уменьшаться каждый месяц в зависимости от статуса держателя карты и факторов, упомянутых выше.

Как минимальный платеж применяется к балансу?

Платежи по кредитным картам обычно применяются к расходам по карте, которые отображаются в ежемесячных отчетах. На кредитной карте может быть несколько типов баланса, например баланс для покупок и баланс для переводов баланса. Владельцы карт, которые платят больше минимального платежа каждый месяц, как правило, сначала будут применять платеж к балансу с самой высокой процентной ставкой, а затем к каждому последующему балансу с более низкой ставкой.

Владельцы карт, у которых есть ежемесячный остаток и начисляются проценты, должны знать, как применяются платежи. Обычно эмитенты сначала применяют платеж к самим процентам, а затем к остатку.

Обычно эмитенты сначала применяют платеж к самим процентам, а затем к остатку.

Существует кошмарный сценарий, с которым сталкиваются многие держатели карт: владелец карты держит баланс, продолжает совершать покупки, накапливает проценты и ежемесячно платит только минимальную сумму. Прежде чем осознать, ежемесячные платежи применяются на 100% к процентным платежам, а не к первоначальному балансу. Вот как долг может превратиться в нечто пугающее и неконтролируемое.

Чтобы избежать этого сценария, оплачивайте остаток каждый месяц или, если это невозможно, платите как можно больше минимальной суммы. Прекратите взимать плату с карты до тех пор, пока не будет погашен весь остаток — хранение ежемесячного остатка — это быстрый способ погасить долг.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Bottom Line

Несмотря на то, что держатели карт могут ежемесячно вносить только минимальный платеж, лучше всего тратить деньги с умом и выплачивать полную сумму каждый месяц. Минимальный платеж — это наименьшая сумма, которую может принять эмитент кредитной карты, но она не предназначена для того, чтобы помочь держателям карт погасить остаток без уплаты процентов. Эмитенты кредитных карт обязаны информировать держателей карт, сколько времени потребуется, чтобы погасить текущий баланс по текущей процентной ставке, если они платят только минимум. Используйте эту информацию с умом, чтобы не попасть в долги и не испортить свой кредитный рейтинг.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Диа Адамс — известный эксперт по семейным путешествиям и настоящая мама двух подростков в районе метро округа Колумбия. Она посетила более 45 стран и жила в Таиланде, Китае и Ирландии (где родился ее сын). У ее детей более 20 штампов в собственных паспортах. Ее страсть заключается в том, чтобы показать семьям, как путешествовать больше, сохраняя при этом свои сбережения и здравомыслие. Ее путеводитель Disney World Hacks является бестселлером на Amazon.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Руководство по минимальным платежам по кредитным картам

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Сколько вы ежемесячно тратите на оплату своей кредитной карты? Некоторые люди пытаются полностью погасить свой баланс, в то время как другие вкладывают в счет своей кредитной карты столько, сколько могут себе позволить. Однако важно всегда вносить минимальный платеж по кредитной карте, независимо от того, с чем еще вы имеете дело в финансовом плане.

Однако важно всегда вносить минимальный платеж по кредитной карте, независимо от того, с чем еще вы имеете дело в финансовом плане.

Какой минимальный платеж? Проще говоря, это наименьшая сумма денег, которую вы можете платить эмитентам кредитных карт каждый месяц без ущерба для кредитного рейтинга. Вы можете вносить только минимальный платеж каждый месяц и при этом оставаться на хорошем счету у своих кредиторов.

Однако, если вы вносите только минимальный платеж по своей кредитной карте, вам потребуется гораздо больше времени, чтобы погасить свои остатки, иногда на несколько лет, и эмитенты вашей кредитной карты будут продолжать взимать с вас проценты до тех пор, пока ваш баланс не будет погашен. оплачивается полностью.

Какой минимальный платеж по кредитной карте?

Минимальный платеж по кредитной карте — это наименьшая сумма, которую вы можете платить каждый месяц, сохраняя при этом хорошую репутацию своего счета. Внесение по крайней мере минимального платежа по кредитным картам в каждом платежном цикле гарантирует, что вы не застрянете с просроченными платежами, штрафами APR или уничижительными отметками в своем кредитном отчете.

Несмотря на то, что ежемесячно вносить больше минимального платежа – хорошая идея, особенно потому, что эмитент вашей кредитной карты будет взимать проценты с любого остатка, оставшегося после внесения минимального платежа по кредитной карте, – совершение хотя бы минимального платежа по кредитной карте является одна из лучших вещей, которые вы можете сделать, чтобы сохранить положительную кредитную историю.

Как рассчитывается минимальный платеж по кредитной карте?

Минимальный платеж по кредитной карте обычно рассчитывается как фиксированный процент от общего баланса, хотя некоторые эмитенты кредитных карт могут добавлять новые проценты, сборы и/или просроченные суммы к минимальному платежу.

Чтобы узнать, как рассчитывается минимальный платеж, ознакомьтесь с условиями использования вашей кредитной карты. Например, если у вас есть кредитная карта Capital One Quicksilver Cash Rewards, ваш минимальный платеж будет составлять либо 25 долларов США, либо 1 процент от вашего баланса (в зависимости от того, что больше), плюс новые проценты, сборы за просрочку платежа и любые просроченные суммы.

Не все эмитенты кредитов включают калькуляторы минимального платежа по кредитной карте в список ставок и условий. Если вы не знаете, как рассчитывается минимальный платеж по вашей кредитной карте, обратитесь к эмитенту вашей кредитной карты и спросите: «Сколько будет минимального платежа по моей кредитной карте?»

Что произойдет, если я не оплачу минимальный платеж по кредитной карте?

Оплата по кредитной карте меньше минимальной суммы может иметь серьезные последствия. Эмитенты кредитных карт рассматривают любой платеж по кредитной карте ниже минимума как пропущенный платеж, что может негативно сказаться на вашем кредитном рейтинге и кредитной истории.

Если вы не внесете минимальный платеж по кредитной карте, о пропущенном платеже будет сообщено трем основным бюро кредитных историй: Equifax, Experian и TransUnion. Пропущенный платеж появится как унизительная отметка в вашей кредитной истории, и отрицательная отметка может оставаться в ваших кредитных отчетах в течение семи лет.

Однако это не означает, что вам следует пропускать платежи по кредитной карте, если вы не можете позволить себе минимальный платеж. Продолжая совершать платежи по кредитным картам, даже если вы не можете позволить себе платить минимальную сумму, вы показываете компаниям-эмитентам кредитных карт, что вы не отказались от погашения своего долга, что может помочь вам, когда придет время потребовать воздержания от кредитной карты или договориться об урегулировании задолженности.

Как отсутствие минимального платежа влияет на мой кредитный рейтинг?

Неуплата минимального платежа по кредитной карте может иметь серьезные негативные последствия для вашего кредитного рейтинга. Ваша платежная история составляет 35 процентов вашего кредитного рейтинга FICO и 40 процентов вашего кредитного рейтинга VantageScore 3.0. Кредитный рейтинг VantageScore 4.0, который использует трендовые данные для отслеживания кредитного поведения с течением времени, указывает историю платежей как «умеренно влияющую» на определение вашего кредитного рейтинга.

Своевременные платежи по кредитной карте являются одним из наиболее важных элементов создания хорошей кредитной истории, а пропущенные платежи или оплата меньше минимума — это один из самых быстрых способов повредить вашей кредитной истории. Старайтесь вносить по крайней мере минимальный платеж по кредитной карте каждый месяц и старайтесь платить больше минимума, когда это возможно.

Почему вы должны платить больше минимума

Сделать минимальный платеж по кредитной карте может показаться хорошей идеей, но еще лучше платить больше минимума по кредитной карте. Почему? Потому что, когда у вас есть остаток на ваших кредитных картах, эмитент вашей кредитной карты будет взимать проценты с вашего долга, а когда вы делаете только минимальный платеж по своей кредитной карте, эти процентные сборы могут быстро накапливаться.

Хотите точно знать, сколько денег вам будет стоить, если вы сделаете только минимальный платеж по кредитной карте? Благодаря Закону о кредитных картах от 2009 года эмитенты ваших кредитных карт обязаны сообщать вам об этом.

Проверьте ежемесячную выписку по кредитной карте на наличие поля с надписью «Предупреждение о минимальном платеже». В этом поле будет указано, сколько времени вам потребуется, чтобы погасить свой долг, если вы сделаете только минимальный платеж по своей кредитной карте, а также сколько денег вы заплатите в общей сложности — сумма, которая, вероятно, будет значительно выше, чем ваш текущий баланс кредитной карты.

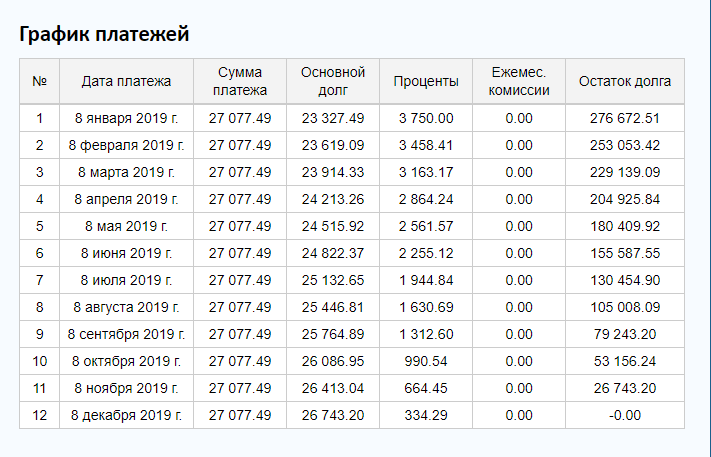

Вот краткий обзор того, сколько времени может потребоваться для погашения остатка, если вы ежемесячно вносите только минимальный платеж по своей кредитной карте, и сколько процентов может начисляться с течением времени. В этом примере вы оплачиваете кредитную карту с балансом в 1000 долларов и процентной ставкой 17 процентов, при которой минимальный платеж рассчитывается как 1 процент от баланса плюс новые проценты.

| 1 | 24,17 $ | 14,17 $ | 10,00 $ | $990.00 |

| 2 | 23,92 $ | 14,02 $ | 9,90 $ | 980,10 $ |

| 3 | 23,69 $ | 13,88 $ | 9,81 $ | 970,30 $ |

| 4 | 23,45 $ | 13,75 $ | 9,70 $ | 960,59 $ |

| 5 | 23,21 $ | 13,61 $ | 9,60 $ | 950,99 $ |

| 6 | 22,98 $ | 13,47 $ | 9,51 $ | 941,48 $ |

| 7 | 22,75 $ | 13,34 $ | 9,41 $ | 932,07 $ |

| 8 | 22,53 $ | 13,20 $ | 9,33 $ | 922,75 $ |

| 9 | 22,30 $ | 13,07 $ | 9,23 $ | 913,52 $ |

| 10 | 22,08 $ | 12,94 $ | $9. 14 14 | 904,38 $ |

| 11 | 21,86 $ | 12,81 $ | 9,05 $ | 895,33 $ |

| 12 | 21,64 $ | 12,68 $ | 8,96 $ | 886,37 $ |

В конце первого года вы заплатите 274,58 доллара США, сократив свой баланс в 1000 долларов только на 113,63 доллара. Если бы вы продолжали вносить только минимальный платеж, вам потребовалось бы более девяти лет, чтобы погасить свой долг, в течение которого вы заплатили бы 857,52 доллара в виде процентов.

Советы по внесению минимального платежа

Если вам нужна помощь с внесением минимального платежа по кредитной карте, у вас есть несколько вариантов. Начните с того, что взгляните на свой семейный бюджет и найдите способы сократить расходы. Например, отмена нескольких потоковых сервисов или сокращение еды на вынос может помочь вам выделить достаточно денег для минимальных платежей по кредитной карте.

Если в вашем бюджете нет места для маневра, возможно, пришло время искать способы заработать больше денег. Независимо от того, изучаете ли вы лучшие подработки, ищете пассивный доход или обновляете свое резюме перед подачей заявления на новую работу, получение дополнительных денег — один из лучших способов справиться с дополнительным долгом по кредитной карте.

Независимо от того, изучаете ли вы лучшие подработки, ищете пассивный доход или обновляете свое резюме перед подачей заявления на новую работу, получение дополнительных денег — один из лучших способов справиться с дополнительным долгом по кредитной карте.

Если вам все еще не хватает средств, вы всегда можете связаться с эмитентом вашей кредитной карты и попросить его уменьшить минимальный платеж. У компаний-эмитентов кредитных карт есть программы помощи людям, которые переживают периоды финансовых трудностей, поэтому воспользуйтесь любой помощью, которую может предложить ваш эмитент.

Практический результат

Внесение минимального платежа по кредитным картам поможет вам быть в курсе событий с эмитентами кредитных карт, поэтому важно ежемесячно вносить хотя бы минимальный платеж по кредитным картам. Тем не менее, это хорошая идея, когда это возможно, делать больше, чем минимальный платеж по вашей кредитной карте. В противном случае вы можете в конечном итоге заплатить много дополнительных денег в виде процентов и остаться в долгах гораздо дольше, чем вы думаете.