Цб рф кредитная история: Как проверить кредитную историю онлайн: способы узнать свою кредитную историю через Госуслуги, БКИ или посредников

Содержание

Кредитная история — что это, как узнать свою кредитную историю

О том, что существует кредитная история (КИ), слышали все, кто уже брал или пытался взять кредит. Однако далеко не все понимают, что это такое, почему банки желают проверить кредитную историю потенциального заемщика, и почему клиент должен дать на это согласие.

Что такое кредитная история?

Кредитной историей называют данные об исполнении конкретным лицом своих обязательств. Это касается большей частью обязательств по кредитам, а также по займам в МФО и по прочим финансовым делам.

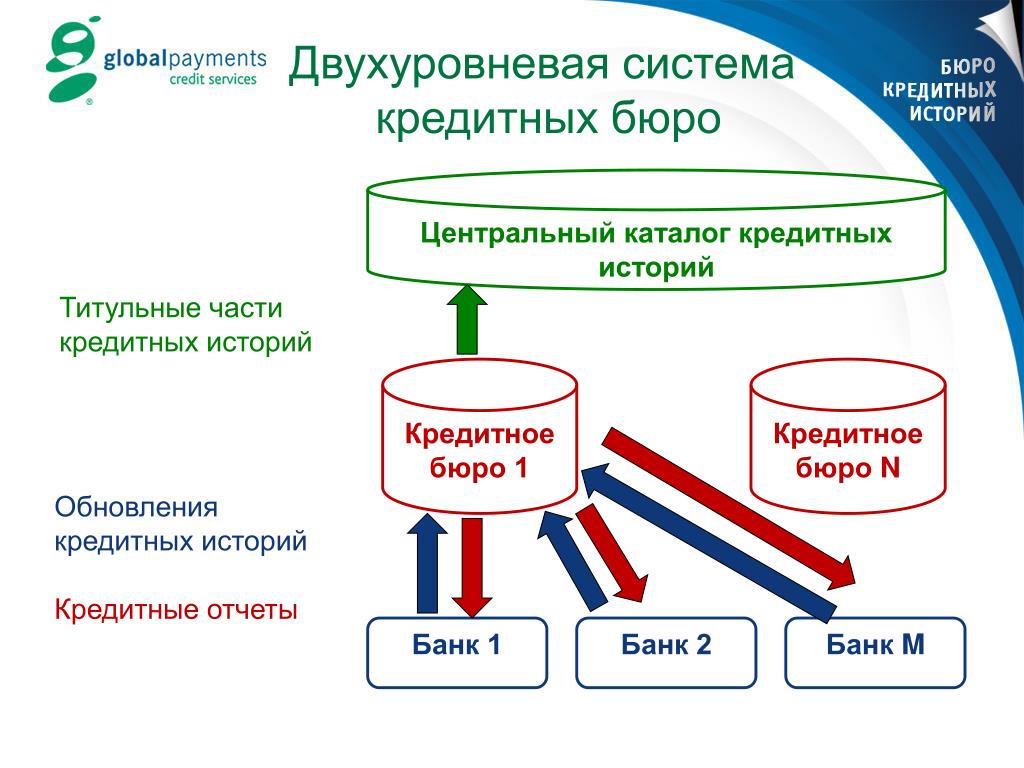

В России существуют специальные Бюро кредитных историй (БКИ) где хранится подобного рода информация на россиян. Реестр таких организаций можно найти на сайте Центрального банка России.

Некоторые думают, что если они не брали кредиты, то и кредитной истории на них нет. Это не совсем так.

- В кредитную историю попадают сведения о рассрочках, займах в микрофинансовых организациях (МФО), о поручительствах по чужим кредитам, по неисполненным обязательствам другого рода, алиментам и пр.

;

; - Кредитную историю того, кто не имел всего вышеперечисленного, часто называют «нулевой». Банки, при обращении в БКИ видят, что данный гражданин не брал кредитов и т.п., не имел других обязательств.

;

;Кредит «На любые цели»Банк «Открытие», Лиц. № 2209

от 8.9%

ставка в год

до 5 млн ₽

на срок до 5 лет

Подать заявку

Из чего состоит кредитная история?

Кредитная история физического лица складывается из четырех частей.

- «Реквизиты» гражданина: имя, фамилия, отчество, номер и дата паспорта, ИНН, ОГРН и прочие сведения для полной идентификации.

- Тут хранится дополнительная информация о физическом лице. О некоторых обязательствах, фактах банкротства и пр.

- Особая часть, в которой раскрыта информация о происхождении данных кредитной истории и получателях этой информации. К примеру – о банках, которые подали сведения и организациях, запросивших эти данные.

- Информация о всех прошлых и текущих обязательствах. Сведения и кредитах, займах, поручительствах, просроченных обязательствах по суду и пр.

Сведения и кредитах, займах, поручительствах, просроченных обязательствах по суду и пр.

Сведения и кредитах, займах, поручительствах, просроченных обязательствах по суду и пр.Интересный момент – последняя часть кредитной истории составляется только для физических лиц. У юридического лица не предполагается преемственности в поведении, т.к. оно не является человеком.

Откуда появляются сведения в кредитной истории?

Данные в БКИ обязаны поставлять банки и небанковские кредитные организации, управляющие по делам о банкротстве физического лица. Сюда также поступают сведения о финансовых обязательствах по суду неисполненных в течение 10 дней.

Кредит «Наличными (онлайн заявка)»Альфа-Банк, Лиц. № 1326

от 4%

ставка в год

до 7.5 млн ₽

на срок до 5 лет

Подать заявку

Какой бывает кредитная история?

Все кредитные истории можно разделить на хорошие и плохие. Хорошие формируются у заемщиков исправно выполняющих свои финансовые обязательства, плохие – есть следствие нарушений этих обязательств. Получить новый кредит с плохой кредитной историей гораздо сложнее.

Получить новый кредит с плохой кредитной историей гораздо сложнее.

Откуда берется плохая кредитная история?

Кредитную историю портит любое зарегистрированное неисполнение законных обязательств. В этот список чаще всего попадают:

- просрочки платежей по кредитам и займам;

- просрочки платежей за коммунальные услуги, связь, за жилье и по алиментам.

Особое внимание нужно уделять не до конца погашенным банковским кредитам и займам в МФО. Часто кредиторы не сообщают клиенту о незакрытом обязательстве до тех пор пока пени и штрафы не составят внушительную сумму, ради которой выгодно передать дело в суд или продавать долг коллекторам.

Рассчитывать на «забывчивость» не стоит, срока давности здесь нет. Кроме того, кредитную историю можно проверить онлайн, чем активно пользуются даже при выдачи «быстрых кредитов».

Кредит «MTS Cashback»МТС Банк, Лиц. № 2268

от 0.01%

ставка в год

до 1 млн ₽

на срок до 3 лет

Подать заявку

Испортить кредитную историю может не только сам заемщик, но также банки, микрофинансовые организации и даже государственные органы, если они подадут в БКИ неверные данные, или эти данные будут неправильно внесены в реестры.

У плохой КИ может быть еще одна, явно криминальная, причина. Иногда мошенники умудряются оформить кредит, а чаще – заем или рассрочку, на имя другого человека.

Как проверить свою кредитную историю?

С плохой кредитной историей можно бороться. Но прежде, чем делать это следует проверить состояние своей истории в БКИ. Это можно сделать несколькими способами, в т.ч. бесплатно.

Можно начать процесс через сайт «Госуслуги». Порядок действий тут довольно прост:

- Войти в свой аккаунт на сайте «Госуслуги» (При необходимости – зарегистрироваться там).

- Дать заявку на нужную госуслугу.

- Получить список БКИ в которых хранится история данного лица.

После этого следует обращаться в непосредственно в БКИ или запрашивать информацию через банки. Госуслуги выступают здесь посредником, помогают найти места хранения конкретной истории.

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)Тинькофф Банк, Лиц. № 2673

от 12%

ставка в год

до 700 тыс ₽

на срок до 5 лет

Подать заявку

Бесплатно получить информацию можно 2 раза в год.

Другой вариант – зайти на сайт Центрального банка России и получить нужные сведения:

Для того чтобы получить информацию необходим код, который можно получить в кредитных организациях, у нотариуса или на почте.

Проверить свою кредитную историю можно платно через посредника. Здесь не требуется личных усилий. Найти организацию готовую предоставить гражданину данные о его кредитной истории можно обычным поиском в интернете.

Как исправить плохую кредитную историю?

Как исправить кредитную историю – тема заслуживающая отдельного разбирательства. Назовем только некоторые общие моменты.

Если в кредитной истории будет обнаружена неверная информация – следует сразу же письменно обратиться в Бюро кредитных историй с требованием разъяснить ситуацию и внести изменения.

Когда есть причины подозревать мошенничество, нужно немедленно обращаться в правоохранительные органы, здесь к пятну на кредитной истории может добавиться невыплаченный (и не полученный) кредит.

Кредит «Прайм Выгодный»Совкомбанк, Лиц. № 963

от 6.9%

ставка в год

до 5 млн ₽

на срок до 5 лет

Подать заявку

Если кредитная история испорчена самим заемщиком, то у него остается выбор: оставить все как есть или попытаться исправить ее. Плохая кредитная история с течением времени сама не изменяется, но ее можно исправить активными действиями. Вот некоторые из них:

- Найти в предложениях банков доступные для лиц кредиты с плохой кредитной историей. Получать и исправно погашать такие кредиты для формирования новой истории.

- Получить краткосрочный заем в МФО на небольшую сумму, под любой процент. Рассчитаться в срок и повторить операцию несколько раз.

- Получить в банке кредитную карту и активно пользоваться овердрафтом. Смысл тот же, что было описан для МФО.

Бывает так, что кредитная история испорчена, но нет срочной нужды в новых заимствованиях. Но исправление лучше все-таки не откладывать, т.к. это не быстрый процесс.

Рекомендуем еще

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Кредит «Рефинансирование»СберБанк, Лиц. № 1481

от 4.5%

ставка в год

до 10 млн ₽

на срок до 5 лет

Подать заявку

Часто задаваемые вопросы

Что входит в кредитную историю?

Кредитная история представляет собой сбор сведений о рассрочках, займах в МФО, о поручительствах по чужим кредитам, по неисполненным обязательствам другого рода, алиментам и пр.

Можно ли бесплатно проверить свою кредитную историю?

Да. Для этого можно обратиться в БКИ или банк, но не чаще 2 раз в год. Далее за уточнение кредитной истории будет взиматься оплата.

Как можно исправить плохую кредитную историю?

Можно воспользоваться одним из способов:

- Несколько раз взять и вовремя погасить краткосрочный займ в МФО.

- Получить кредитную карту в банке и пользоваться овердрафтом.

- Найти и получить в банке кредит для плохой кредитной истории и исправно его погашать.

Бюро кредитных историй станут квалифицированными

Евгений Разумный / Ведомости

С января 2021 г. в России появятся квалифицированные бюро кредитных историй (КБКИ), которые будут оперативно предоставлять кредиторам сведения для расчета показателя долговой нагрузки заемщика. Такие новации предусматривает новый законопроект, одобренный Госдумой в третьем чтении. Кредиторы должны будут передавать в бюро информацию о заемщиках не позднее второго рабочего дня вместо пяти дней сейчас. Также вводится понятие индивидуального кредитного рейтинга гражданина, что поможет банкам оценивать заемщика, а последнему – понимать свои шансы на получение кредита. Срок и порядок хранения информации в БКИ также меняются.

Новый закон уточняет перечень сделок, по которым информация должна направляться в БКИ, и расширяет состав источников формирования кредитных историй за счет информации от лизингодателей, гарантов, арбитражных управляющих, ипотечных агентов. Новый подход позволит снизить неточности в оценке платежной дисциплины заемщика, а кредиторы смогут более оперативно и объективно принимать решения о выдаче кредитов и займов, считают в Банке России.

Новый подход позволит снизить неточности в оценке платежной дисциплины заемщика, а кредиторы смогут более оперативно и объективно принимать решения о выдаче кредитов и займов, считают в Банке России.

Одновременно расширяются полномочия регулятора в отношении БКИ: ЦБ получит право при выявлении нарушений не дожидаться решений арбитражных судов и исключать БКИ из государственного реестра. ЦБ также будет устанавливать требования к качеству управления и внутреннего контроля в БКИ, информационной безопасности, плану обеспечения непрерывности и восстановления деятельности.

Генеральный директор Объединенного кредитного бюро Артур Александрович считает, что новый закон, по сути, является масштабной реформой рынка БКИ, причем существенную роль в нем играет введение механизма предоставления сведений о среднемесячных платежах заемщиков для расчета их долговой нагрузки. «Ряд мер, содержащихся в законе, повысит для банков ценность информации, которую они будут получать от БКИ, включая ряд новых идентификаторов, помогающих бороться с кредитным мошенничеством», – говорит эксперт и предупреждает, что если банки окажутся технически и организационно не готовы к сокращению сроков, то это может отразиться на качестве данных.

10 лет

сейчас хранится информация из кредитной истории до ее удаления. В законе предусмотрено небольшое послабление для потребителей: срок будет снижен до семи лет

В ближайшее время всем участникам рынка предстоит перестроить свои процессы обмена данными в соответствии с новыми реалиями, считает Олег Лагуткин, генеральный директор БКИ «Эквифакс». «Масштаб этих изменений рынку еще предстоит осознать в будущем, когда Центральный банк утвердит все подзаконные акты к вновь принятому закону», – полагает эксперт.

Он отмечает, что в соответствии с новым законом существующие бюро (сейчас их 10) будут разделены на два уровня: квалифицированные (КБКИ) и иные (БКИ). «К первым будут предъявляться повышенные требования по защите информации, обеспечению непрерывности деятельности, финансовой устойчивости и иным параметрам, что должно повысить доверие отрасли к ним. Между КБКИ и БКИ должны быть организованы, по сути, новые каналы взаимодействия для обеспечения рынка необходимой информацией о показателе долговой нагрузки», – говорит Лагуткин.

Реформа приведет к сокращению числа игроков на рынке, полагает Александрович. «Некоторым небольшим бюро придется либо закрыться, либо специализироваться на какой-либо нише. Что касается крупных БКИ, то им придется определиться, хотят ли они получить статус квалифицированного БКИ или нет. Поскольку в результате реформы снизится роль эксклюзивности информации, хранящейся в бюро, а стоимость услуг станет примерно одинаковой у всех игроков, то крупнейшие бюро, вероятно, начнут конкурировать больше с точки зрения технологий, качества данных и развития новых сервисов», – поясняет эксперт.

Нововведения вряд ли сильно изменят уровень одобрения кредитных заявок, поскольку банки уже сейчас рассчитывают и учитывают в своей кредитной политике долговую нагрузку заемщиков, причем по многим параметрам. Это могут быть разные социально-демографические параметры, данные о занятости, оценка платежного поведения заемщика и проч. «Окончательно решение о выдаче кредита принимается на основе анализа всей совокупности данных. Поэтому я не думаю, что заемщикам станет труднее или легче получить новый кредит. Но использование кредитного рейтинга может стать наглядным примером того, как несвоевременное погашение действующих обязательств может негативно сказаться на возможности получения нового кредита», – считает Светлана Напорова, директор департамента риск-процессов банка «Хоум кредит».

Поэтому я не думаю, что заемщикам станет труднее или легче получить новый кредит. Но использование кредитного рейтинга может стать наглядным примером того, как несвоевременное погашение действующих обязательств может негативно сказаться на возможности получения нового кредита», – считает Светлана Напорова, директор департамента риск-процессов банка «Хоум кредит».

В то же время в законе предусмотрено небольшое послабление для потребителей – новый механизм аннулирования кредитной истории. Сейчас информация из кредитной истории удаляется, если по ней не было никаких изменений в течение 10 лет. Этот срок будет снижен до семи лет, причем изменения отслеживаются не по всей кредитной истории, а по каждой ее части в отдельности: часть с «истекшим сроком» будет удалена из кредитной истории.

Новости СМИ2

Отвлекает реклама? Подпишитесь,

чтобы скрыть её

Россия — Кредитный рейтинг

Резюме

Экспорт данных

Доступ к API

Оповещения

| Агентство | Рейтинг | Прогноз | Дата |

|---|---|---|---|

| S&P | NR | Н/Д | 08 апреля 2022 |

| Moody’s | NR | Н/Д | 31 марта 2022 |

| Fitch | NR | Н/Д | 25 марта 2022 |

| S&P | CC | Отрицательные часы | 17 марта 2022 |

| Фитч | С | Н/Д | 08 марта 2022 |

| Moody’s | Ca | Отрицательный | 06 марта 2022 |

| Мудис | B3 | На рассмотрении | 03 марта 2022 |

| S&P | CCC- | Отрицательные часы | 03 марта 2022 |

| Фитч | Б | Отрицательные часы | 02 марта 2022 |

| S&P | BB+ | Отрицательные часы | 27 февраля 2022 |

| Moody’s | Baa3 | На рассмотрении | 25 февраля 2022 |

| Fitch | BBB | Стабильный | 09 августа 2019 |

| Moody’s | Baa3 | Стабильный | 08 фев 2019 |

| S&P | ВВВ- | Стабильный | 23 февраля 2018 г. |

| Мудис | Ba1 | Положительный | 25 января 2018 |

| Fitch | BBB- | Положительный | 22 сентября 2017 г. |

| S&P | BB+ | Положительный | 17 марта 2017 г. |

| Мудис | Ba1 | Стабильный | 17 февраля 2017 г. |

| Fitch | BBB- | Стабильный | 14 октября 2016 г. |

| S&P | BB+ | Стабильный | 16 сентября 2016 г. |

| Мудис | Ba1 | Отрицательный | 22 апреля 2016 |

| Мудис | Ba1 | Отрицательные часы | 04 марта 2016 |

| Мудис | Ba1 | Стабильный | 03 декабря 2015 г. |

| Мудис | Ba1 | Отрицательный | 20 февраля 2015 г. |

| S&P | BB+ | Отрицательный | 26 января 2015 г. |

| Moody’s | Baa3 | Отрицательные часы | 16 января 2015 г. |

| Fitch | BBB- | Отрицательный | 9 января 2015 г. |

| S&P | ВВВ- | Отрицательные часы | 23 декабря 2014 г. |

| Мудис | Baa2 | Отрицательный | 17 октября 2014 г. |

| Мудис | Baa1 | Отрицательный | 27 июня 2014 г. |

| S&P | ВВВ- | Отрицательный | 25 апреля 2014 г. |

| Мудис | Baa1 | Отрицательные часы | 28 марта 2014 |

| Fitch | BBB | Отрицательный | 21 марта 2014 г. |

| S&P | ВВВ | Отрицательный | 20 марта 2014 г. |

| Fitch | BBB | Стабильный | 16 января 2012 г. |

| Фитч | ВВВ | Положительный | 08 сентября 2010 г. |

| Fitch | BBB | Стабильный | 22 января 2010 г. |

| S&P | ВВВ | Стабильный | 21 декабря 2009 г. |

| Fitch | BBB | Отрицательный | 04 февраля 2009 г. |

| Мудис | Baa1 | Стабильный | 12 декабря 2008 г. |

| S&P | ВВВ | Отрицательный | 08 декабря 2008 г. |

| Fitch | BBB+ | Отрицательный | 09 ноября 2008 г. |

| S&P | ВВВ+ | Отрицательный | 23 октября 2008 г. |

| S&P | ВВВ+ | Стабильный | 19 сентября 2008 г. |

| Мудис | Baa1 | Положительный | 16 июля 2008 г. |

| Moody’s | Baa2 | Позитивные часы | 27 марта 2008 |

| S&P | ВВВ+ | Положительный | 11 марта 2008 г. |

| S&P | ВВВ+ | Стабильный | 04 сентября 2006 г. |

| Fitch | BBB+ | Стабильный | 25 июля 2006 |

| S&P | ВВВ- | Стабильный | 31 декабря 2005 г. |

| S&P | ВВВ | Стабильный | 15 декабря 2005 г. |

| Moody’s | Baa2 | Стабильный | 25 октября 2005 г. |

| Moody’s | Baa3 | Позитивные часы | 08 сентября 2005 г. |

| Fitch | BBB | Стабильный | 03 августа 2005 г. |

| Fitch | BBB- | Стабильный | 18 ноября 2004 г. |

| Moody’s | Baa3 | Положительный | 06 октября 2004 г. |

| S&P | ВВ+ | Стабильный | 27 января 2004 г. |

| Moody’s | Baa3 | Стабильный | 08 октября 2003 г. |

| Мудис | Ba2 | Позитивные часы | 28 июля 2003 |

| Fitch | BB+ | Стабильный | 13 мая 2003 г. |

| Мудис | Ba2 | Стабильный | 17 декабря 2002 г. |

| S&P | BB | Стабильный | 05 декабря 2002 г. |

| Мудис | Ba3 | Позитивные часы | 17 октября 2002 г. |

| S&P | BB- | Стабильный | 26 июля 2002 г. |

| Fitch | BB- | Положительный | 02 мая 2002 г. |

| S&P | В+ | Положительный | 22 февраля 2002 г. |

| S&P | В+ | Стабильный | 19 декабря 2001 |

| Мудис | Ba3 | Стабильный | 29 ноября 2001 г. |

| S&P | В+ | Положительный | 04 октября 2001 г. |

| Fitch | B+ | Стабильный | 04 октября 2001 г. |

| Фитч | Б | Положительный | 17 июля 2001 |

| S&P | Б | Стабильный | 28 июня 2001 г. |

| S&P | Б- | Стабильный | 08 декабря 2000 г. |

| Мудис | B2 | Стабильный | 13 ноября 2000 |

| Фитч | Б | Стабильный | 21 сентября 2000 г. |

| Фитч | Б | Н/Д | 29 августа 2000 |

| Мудис | B3 | Позитивные часы | 23 августа 2000 |

| Фитч | Б- | Н/Д | 08 мая 2000 г. |

| Fitch | ССС | Отрицательные часы | 14 февраля 2000 |

| Мудис | B3 | Стабильный | 05 января 2000 г. |

| S&P | SD | Н/Д | 27 января 1999 |

| S&P | CCC- | Отрицательный | 16 сентября 1998 г. |

| Fitch | ССС | Н/Д | 27 августа 1998 |

| Мудис | B3 | Отрицательный | 21 августа 1998 |

| S&P | ССС | Отрицательный | 17 августа 1998 |

| Fitch | Б- | Отрицательные часы | 17 августа 1998 |

| S&P | Б- | Отрицательный | 13 августа 1998 г. |

| Мудис | B2 | Отрицательный | 13 августа 1998 |

| Fitch | BB- | Н/Д | 30 июля 1998 |

| S&P | В+ | Стабильный | 9 июня 1998 г. |

| Fitch | BB | Отрицательные часы | 07 июня 1998 г. |

| Фитч | ВВ+ | Отрицательные часы | 05 июня 1998 г. |

| Мудис | B1 | Отрицательный | 29 мая 1998 |

| S&P | BB- | Отрицательные часы | 27 мая 1998 |

| Мудис | Ba3 | Стабильный | 11 марта 1998 |

| Fitch | BB+ | Н/Д | 10 марта 1998 г. |

| Fitch | BB+ | Отрицательные часы | 12 февраля 1998 г. |

| Мудис | Ba2 | Отрицательные часы | 3 февраля 1998 г. |

| S&P | BB- | Отрицательный | 19 декабря 1997 |

| S&P | BB- | Стабильный | 07 октября 1996 |

Последние новости

Фьючерсы в США стабильны после неблагоприятной сессии

Уровень безработицы в Японии не изменился и составил 2,6% в октябре

Рост розничных продаж в Японии ниже прогнозов1026

Канадский доллар падает до недельного минимума

Золото теряет блеск

DXY растет

Нефть восстанавливается на фоне слухов о сокращении добычи

Криптовалюты под новым давлением

Moody’s понизило кредитный рейтинг России до Ca в связи с ростом риска дефолта

ЛОНДОН, 6 марта (Рейтер) — Moody’s в воскресенье понизило кредитный рейтинг России до Ca, второй низшей ступени своей рейтинговой лестницы, сославшись на контроль центрального банка за капиталом, который, вероятно, ограничить выплаты по внешнему долгу страны и привести к дефолту.

Агентство Moody’s заявило, что его решение понизить рейтинг России было «вызвано серьезными опасениями по поводу готовности и способности России погасить свои долговые обязательства».

Экономика России погрузилась в кризис в результате жестких санкций, введенных Западом, которые включают замораживание активов центрального банка, находящихся за рубежом, и отключение нескольких российских банков от международных платежных систем SWIFT.

Центральный банк на прошлой неделе временно приостановил выплаты, а в среду заявил, что запретил купонные выплаты иностранным инвесторам, владеющим суверенными долговыми обязательствами в рублях, известными как ОФЗ. Как долго будут стоять бордюры, не сообщается.

В воскресенье центральный банк сообщил, что российским кредиторам и кредиторам из стран, которые не присоединились к санкциям в отношении страны, выплата будет произведена в рублях по обменному курсу, действовавшему на момент платежа.

Кредиторам также могут быть выплачены в валюте, в которой был выпущен долг, если они получили специальное разрешение, говорится в сообщении.

Для кредиторов из других стран платежи будут вноситься в рублях на специальный счет, который будет регулироваться правилами, установленными центральным банком, добавил он.

После того, как на прошлой неделе местные держатели ОФЗ получили купонные выплаты, удержанные с нерезидентов, внимание переключилось на 16 марта, когда Россия должна выплатить купоны на сумму 107 млн долларов по двум еврооблигациям. читать далее

Агентство Moody’s заявило, что риски дефолта увеличились, и что держатели иностранных облигаций, скорее всего, окупят лишь часть своих инвестиций.

«Вероятное восстановление для инвесторов будет соответствовать среднему историческому значению, соответствующему рейтингу Ca», — говорится в сообщении.