Дадут ли ипотеку если нет кредитной истории: Ипотека без кредитной истории — одобрят ли?

Содержание

Оформить ипотеку без кредитной истории в 2022 – 2023 году

В 2022 – 2023 году оформить ипотеку без кредитной истории можно по ставке от 5,5% сроком от 1 года до 25 лет. Всего на Выберу.ру представлено 4 предложения от 2 банков. Сравните ипотечные программы и выберите самый выгодный вариант.

Ипотека на 500 000 ₽ на 15 лет, подтверждение дохода – справка в свободной форме, не требуется, с первоначальным взносом 500 000 ₽. Доступно 4 предложения. Изменить

Лицензия №3365

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 750 000 до 20 000 000 ₽

- Ставка: от 9.

5%

5% - Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

5%

5%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2306

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 10%

- Срок: от 12 до 180 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2306

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 10%

- Срок: от 12 до 180 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2306

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 5. 5%

- Срок: от 12 до 180 месяцев

- Первоначальный взнос: от 10%

5%

5%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Посмотрите еще 761 предложение, которое подходит под ваши критерии поиска не по всем параметрам

Не подходит спецпрограмма

Лицензия №436

Ипотека «Дом» 6,6

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

12.4% | 6 130 ₽ / мес. | 1 104 353 ₽ | 604 353 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 12. 4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 35%

4%

4%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Коммерческая недвижимость» 6,3

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

13.29% | 6 422 ₽ / мес. | 1 157 040 ₽ | 657 040 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 15 000 000 ₽

- Ставка: от 13. 29%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

29%

29%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Готовое жилье» 6,2

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.04% | 5 696 ₽ / мес. | 1 025 923 ₽ | 525 923 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 11. 04%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

04%

04%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Новостройки» 6,2

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.04% | 5 696 ₽ / мес. | 1 025 923 ₽ | 525 923 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 11. 04%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

04%

04%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №1978

Ипотека на вторичное жилье 6,5

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.59% | 5 870 ₽ / мес. | 1 057 330 ₽ | 557 330 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 ₽

- Ставка: от 11. 59%

- Срок: от 12 до 360 месяцев

- Первоначальный взнос: от 10%

59%

59%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее

Не подходит спецпрограмма

Лицензия №436

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 10. 8%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 30%

8%

8%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №436

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 10. 8%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

8%

8%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №1978

Ипотека на новостройки 6,4

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.59% | 5 870 ₽ / мес. | 1 057 330 ₽ | 557 330 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 700 000 до 10 000 000 ₽

- Ставка: от 11. 59%

- Срок: от 12 до 360 месяцев

- Первоначальный взнос: от 20%

59%

59%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Под залог недвижимости» 6,2

- Без первоначального взноса

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

13.29% | 6 422 ₽ / мес. | 1 157 040 ₽ | 657 040 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 10 000 000 ₽

- Ставка: от 13. 29%

- Срок: от 3 до 15 лет

- Первоначальный взнос: от 0%

29%

29%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог имеющегося имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Апартаменты» 6,3

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.04% | 5 696 ₽ / мес. | 1 025 923 ₽ | 525 923 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 11. 04%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

04%

04%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Залоговая недвижимость» 6,3

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.04% | 5 696 ₽ / мес. | 1 025 923 ₽ | 525 923 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 11. 04%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

04%

04%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Машино-место» 6,5

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

12.29% | 6 094 ₽ / мес. | 1 097 915 ₽ | 597 915 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 2 000 000 ₽

- Ставка: от 12. 29%

- Срок: от 1 года до 15 лет

- Первоначальный взнос: от 20%

29%

29%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, на приобретение гаража

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №330

Ипотека «Приобретение готового жилья» 6,1

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.4% | 5 809 ₽ / мес. | 1 046 432 ₽ | 546 432 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 до 10 000 000 ₽

- Ставка: от 11. 4%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 10%

4%

4%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №1896

Ипотека «Готовое жилье» 6

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

10.6% | 5 558 ₽ / мес. | 1 001 110 ₽ | 501 110 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 10. 6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

6%

6%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее

Не подходит спецпрограмма

Лицензия №705

Ипотека «Под залог квартиры»

- Без страхования

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

13.6% | 6 525 ₽ / мес. | 1 175 633 ₽ | 675 633 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 13. 6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

6%

6%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог имеющегося имущества

Подробнее

Не подходит спецпрограмма

Лицензия №2306

Ипотека «Материнский капитал» 6,1

- Материнский капитал

| Ставка | Ежемесячный платеж, ₽ Платеж, ₽ | К возврату | Переплата |

|---|---|---|---|

11.04% | 5 696 ₽ / мес. | 1 025 923 ₽ | 525 923 ₽ |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 11. 04%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

04%

04%- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее

Дата обновления: 21.11.2022 16:00

Рейтинг продуктов

5 из 5

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

Софья Комарова

Автор Выберу.ру, [email protected]

Специализация: Пластиковые карты, кредиты, ипотека

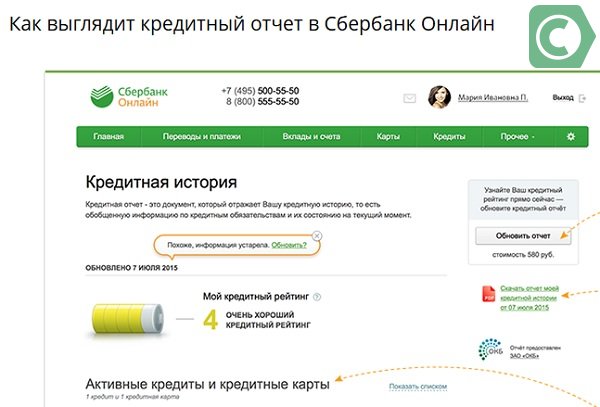

Кредитная история – паспорт заемщика, гарантия его честности и ответственности и один из главных аргументов в пользу одобрения заявки на ипотеку. Однако не все успевают открыть свою КИ до оформления ипотеки, обходясь без займов большую часть своей жизни. Возможно ли получить ипотеку без кредитной истории? Многие банки в 2022 – 2023 году предусматривают такую возможность.

Однако не все успевают открыть свою КИ до оформления ипотеки, обходясь без займов большую часть своей жизни. Возможно ли получить ипотеку без кредитной истории? Многие банки в 2022 – 2023 году предусматривают такую возможность.

Для того, чтобы найти кредитную организацию, не требующую КИ, не нужно обходить отделения банков в вашем городе. Достаточно зайти на Выберу.Ру – на нашем портале вы сможете найти и сравнить все предложения по ипотеке без кредитной истории всего за несколько минут.

Выберите ипотеку

Задайте вопрос экспертам или пользователям Выберу.ру

Ипотека без проверки кредитной истории – список банков для оформления ипотечного кредита

Ипотека без проверки кредитной истории – список банков для оформления ипотечного кредита

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно получить ипотеку без проверки кредитной истории. Какие банки могут выдать ипотечный кредит без проверок КИ. Информация об условиях кредитов — суммах, процентах, сроках и других.

Какие банки могут выдать ипотечный кредит без проверок КИ. Информация об условиях кредитов — суммах, процентах, сроках и других.

- Можно оформить без кредитной истории

- Предложения для заемщиков с плохой КИ

- Ипотека на разные виды жилья

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Ипотека без проверки кредитной истории – рейтинг 2022

- Открытие (Вторичное жилье)

- Открытие (Ипотека с материнским капиталом на вторичное жилье)

- Банк Синара (СКБ-банк) (Под залог квартиры)

- Кошелев-Банк (Готовое жилье)

- Банк Синара (СКБ-Банк) (Корпоративная программа на вторичное жилье)

- Банк Синара (СКБ-Банк) (Рефинансирование ипотеки)

- Эс-Би-Ай Банк (Ипотека для всей семьи)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов без проверки кредитной истории

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

При оформлении ипотечного кредита банки всегда проверяют кредитную историю своих клиентов. Для кредитной организации это важный показатель, который отражает надежность будущего заемщика. Если в КИ обнаружатся проблемы, то заемщику с большой вероятностью откажут. Получить ипотеку в такой ситуации будет очень сложно.

Для кредитной организации это важный показатель, который отражает надежность будущего заемщика. Если в КИ обнаружатся проблемы, то заемщику с большой вероятностью откажут. Получить ипотеку в такой ситуации будет очень сложно.

Только несколько банков предусматривают программы кредитования для проблемных заемщиков. Они рассчитаны на тех, кто готов исправить свою кредитную историю. Узнать подробнее об ипотеке, которая выдается без проверки КИ, вы сможете на нашем сайте.

Преимущества

- Вы сможете приобрести собственное жилье независимо от прошлых проблем с кредиторами

- Такая ипотека подойдет людям без кредитной истории — отсутствие КИ также может стать причиной отказа

- Заявка на кредит будет рассматриваться быстрее

Недостатки

- Банк увеличит процентную ставку и уменьшит сумму кредита из-за риска невозврата

- Если вы объявляли себя банкротом, то почти в любом случае получите отказ

Чтобы увеличить вероятность одобрения заявки, вы можете привлечь одного или нескольких созаемщиков с положительной кредитной историей. Также желательно взять и погасить в срок несколько небольших кредитов или займов — так вы немного улучшите КИ. Не пытайтесь подделать сведения о кредитной истории — если банк обнаружит подделку, то он занесет вас в черный список и сообщит о нарушении в полицию.

Также желательно взять и погасить в срок несколько небольших кредитов или займов — так вы немного улучшите КИ. Не пытайтесь подделать сведения о кредитной истории — если банк обнаружит подделку, то он занесет вас в черный список и сообщит о нарушении в полицию.

Информация была полезна?

20 оценок, среднее: 4.2 из 5

Часто ищут

Можно ли получить ипотечный кредит без кредита?

В этой статье:

- Что означает отсутствие кредита?

- Можно ли получить ипотечный кредит без кредита?

- Варианты ипотечного кредита для тех, у кого нет кредита

- Как увеличить свой кредитный рейтинг для ипотечного кредита

- Получение кредита при оформлении кредита

Получение ипотечного кредита при отсутствии кредитной истории или кредитного рейтинга возможно, но необходимо кредитору и убедить их, что вы можете погасить кредит, потребует дополнительной работы с вашей стороны.

Что означает отсутствие кредита?

Отсутствие кредита, также известное как «невидимый кредит», означает, что у вас недостаточно недавней кредитной активности, чтобы получить кредитный рейтинг. Поскольку проверка кредитного рейтинга часто является первым шагом, который предпринимают кредиторы при оценке вашей кредитоспособности, отсутствие кредитного рейтинга может усложнить процесс подачи заявки на ипотеку.

Поскольку проверка кредитного рейтинга часто является первым шагом, который предпринимают кредиторы при оценке вашей кредитоспособности, отсутствие кредитного рейтинга может усложнить процесс подачи заявки на ипотеку.

Есть несколько обстоятельств, которые приводят к отсутствию кредита. Наиболее распространенным является отсутствие кредитного опыта, с которым обычно сталкиваются люди, только достигшие совершеннолетия и приступающие к работе. Но пенсионерам и другим лицам, которые выплатили долги и не использовали кредитную карту или другое финансирование в течение двух или более лет, не может быть назначен FICO 9.0023 ® Оценка ☉ или VantageScore ® . Недавние иммигранты в США, даже те, у кого обширная кредитная история в других странах, не могут получить кредитный рейтинг, когда они прибывают в США, потому что у них нет кредитных файлов в трех национальных бюро кредитных историй.

Однако важно помнить, что отсутствие кредита — это не то же самое, что плохой кредит, а отсутствие кредитного рейтинга — это не то же самое, что низкий кредитный рейтинг. Низкий кредитный рейтинг, как правило, указывает на неоднородную историю кредитного управления, отмеченную просроченными или пропущенными платежами (в лучшем случае), а также взысканием счетов, потерей права выкупа или недавним банкротством (в худшем случае).

Низкий кредитный рейтинг, как правило, указывает на неоднородную историю кредитного управления, отмеченную просроченными или пропущенными платежами (в лучшем случае), а также взысканием счетов, потерей права выкупа или недавним банкротством (в худшем случае).

Кредиторы рассматривают низкие кредитные рейтинги как предупредительные признаки потенциальных проблем с погашением кредита и могут использовать их в качестве основания для отклонения кредитных заявок или взимания высоких процентных ставок, чтобы компенсировать риск неплатежа. Учитывая все обстоятельства, получить ипотечный кредит с очень низким кредитным рейтингом (ниже 500) может быть сложнее, чем получить кредит без кредитного рейтинга.

Можно ли получить ипотечный кредит без кредита?

Можно получить ипотеку без кредитного рейтинга, но это потребует отказа от автоматизированных процессов подачи заявок на ипотеку, используемых многими кредиторами, в пользу более трудоемкого процесса, называемого андеррайтингом вручную. Вам также потребуется предоставить доказательства того, что вы оплачиваете свои счета вовремя, документируя платежи, не связанные с долгами, такие как арендная плата и счета за коммунальные услуги.

Вам также потребуется предоставить доказательства того, что вы оплачиваете свои счета вовремя, документируя платежи, не связанные с долгами, такие как арендная плата и счета за коммунальные услуги.

В отличие от автоматического ипотечного андеррайтинга, в котором кредитный рейтинг используется как «кратчайший путь» для прогнозирования вероятности отказа в погашении, ручное андеррайтинг требует, чтобы кредитный специалист лично проверил ваши финансовые документы, чтобы определить вашу кредитоспособность. Конкретные требования будут варьироваться от кредитора к кредитору, но вы должны быть готовы предоставить доказательства того, что вы регулярно и вовремя платили арендную плату, а также своевременно вносили платежи за коммунальные услуги, услуги мобильной связи или прочие текущие расходы.

Вы также должны документировать занятость, доход и, возможно, другие активы, такие как сбережения и инвестиции, как в обычной автоматизированной заявке на ипотеку.

Дополнительные затраты времени и средств на андеррайтинг вручную сделали его относительно редким среди ипотечных кредиторов, поэтому вам, возможно, придется поискать желающих кредиторов. Небольшие местные учреждения, в том числе кредитные союзы, могут быть хорошим местом для начала (хотя кредитные союзы обычно требуют, чтобы вы были членом, чтобы соответствовать требованиям). Некоторые сайты онлайн-кредитования и специализированные ипотечные кредиторы также предлагают ручной андеррайтинг.

Небольшие местные учреждения, в том числе кредитные союзы, могут быть хорошим местом для начала (хотя кредитные союзы обычно требуют, чтобы вы были членом, чтобы соответствовать требованиям). Некоторые сайты онлайн-кредитования и специализированные ипотечные кредиторы также предлагают ручной андеррайтинг.

Варианты ипотеки для тех, у кого нет кредита

Обычная ипотека

При подаче заявки с приемлемым кредитным рейтингом заявитель с достаточными средствами для внесения 3% первоначального взноса и адекватным соотношением долга к доходу (DTI) может претендовать на обычная ипотека на усмотрение кредитора. DTI измеряет процент ежемесячного дохода заемщика, который идет на выплату долга, и обычные ипотечные кредиторы обычно ищут соотношение 50% или меньше. В ситуации ручного андеррайтинга, даже при солидном послужном списке оплаты ваших счетов, кредиторы, вероятно, потребуют авансовых платежей в размере не менее 10% и коэффициента DTI не более 36%. Кредитор может также потребовать, чтобы вы предъявили доказательства того, что на вашем банковском счете есть платежи как минимум за один год.

Если ваш первоначальный взнос составляет менее 20% от покупной цены дома, кредитор может потребовать от вас оплатить частную ипотечную страховку (PMI), которая помогает защитить кредитора в случае, если вы не выплатите кредит. PMI может быть удален из обычной ипотеки после того, как вы внесли достаточно платежей, чтобы владеть 20% рыночной стоимости дома. Ценообразование PMI обычно устанавливается на основе кредитного рейтинга заемщика, поэтому при отсутствии кредитного рейтинга вы должны ожидать выплаты премий PMI, которые кредитор взимает с заемщиков с самым низким кредитным рейтингом, который они могут принять.

FHA Loans

Если вы впервые покупаете жилье и планируете использовать дом, который вы покупаете, в качестве места жительства (в отличие от дома для отдыха или сдаваемой в аренду недвижимости), вы можете претендовать на получение ипотечного кредита, поддерживаемого Федеральной жилищной администрацией, иначе известный как кредит FHA.

Кредиты FHA предназначены для создания возможностей для покупателей жилья, чьи кредитные рейтинги далеки от идеальных или которые не могут позволить себе внести первоначальный взнос по обычному кредиту. Федеральные правила позволяют кредиторам, выдающим кредиты FHA, рассматривать «нетрадиционные кредитные истории», включая кандидатов без кредитного рейтинга. Попробуйте найти несколько кредиторов FHA, чтобы вы могли сравнить ставки и условия займа — поскольку FHA дает кредиторам некоторую свободу действий в их ценах и сборах, некоторые могут предложить вам более выгодную сделку, чем другие.

Федеральные правила позволяют кредиторам, выдающим кредиты FHA, рассматривать «нетрадиционные кредитные истории», включая кандидатов без кредитного рейтинга. Попробуйте найти несколько кредиторов FHA, чтобы вы могли сравнить ставки и условия займа — поскольку FHA дает кредиторам некоторую свободу действий в их ценах и сборах, некоторые могут предложить вам более выгодную сделку, чем другие.

Общие требования к кредиту FHA включают:

- Первоначальный взнос в размере не менее 3,5% от рыночной стоимости дома

- Коэффициент DTI (то есть платеж по ипотеке в процентах от валового ежемесячного дохода) не более 31%

- Оплата ипотечного страхования на весь срок действия кредита (или в течение 11 лет, если вы вносите первоначальный взнос в размере 10% или более)

- Наличие достаточного количества наличных средств в банке на момент закрытия сделки, чтобы произвести как минимум один ежемесячный платеж по ипотечному кредиту

Пока Ссуды FHA могут быть более доступными, чем обычные ссуды, они значительно дороже в течение всего срока действия, чем обычные ссуды на аналогичные суммы. Обычная ипотека может сэкономить вам десятки тысяч долларов по сравнению с сопоставимой ссудой FHA.

Обычная ипотека может сэкономить вам десятки тысяч долларов по сравнению с сопоставимой ссудой FHA.

Как увеличить свой кредитный рейтинг для ипотеки

Несмотря на то, что можно получить ипотечный кредит без кредитного рейтинга, процесс, как правило, быстрее, когда у вас есть кредитный рейтинг, и даже средний или хороший кредитный рейтинг, скорее всего, означает, что вы иметь больше вариантов кредитования на выбор, чем пытаться подать заявку вообще без кредита.

Если у вас никогда не было кредита или кредитной карты, вы можете установить кредитный рейтинг в течение примерно шести месяцев. Это, вероятно, не будет здорово, но это поможет вам начать.

Если вы стали «невидимым кредитом», потому что вы просто не использовали кредит в течение нескольких лет, вы можете восстановить кредитный рейтинг через три или четыре месяца, просто активировав кредитную карту, совершив покупку. Это может быть небольшая покупка, и если вы сможете оплатить ее немедленно (избегая начисления процентов), этого будет достаточно, чтобы восстановить вашу кредитную историю.

После того, как вы составили (или обновили) свой кредитный отчет, вы можете увеличить свой счет, делая регулярные покупки и платежи на любую сумму. Пока платежи производятся вовремя каждый месяц, они добавят в вашу положительную историю платежей и, как правило, увеличат ваш кредитный рейтинг. Всего шесть месяцев положительной истории платежей могут улучшить ваш кредитный рейтинг.

Получите кредит при оформлении кредита

Если вы раньше своевременно оплачивали коммунальные услуги и мобильные телефоны, бесплатная услуга Experian Boost ® ø предоставит вам кредит за своевременные платежи. Experian Boost может помочь вам улучшить ваш кредитный рейтинг или добавить в ваш кредитный файл, чтобы помочь вам быстрее получить кредит.

При получении ипотечного кредита для вас будут подготовлены кредитные отчеты во всех трех национальных бюро кредитных историй (Experian, TransUnion и Equifax), но оформление кредита до подачи заявки на ипотеку может сделать покупку кредита — и дома — быстрее и проще.

Можно ли купить дом без кредита?

Рэмси Солюшнс

Рэмси Солюшнс

Одним из побочных эффектов — или побочных преимуществ — избавления от долгов и жизни без долгов является то, что в конечном итоге ваш кредитный рейтинг равен нулю. Если это ты, поздравляю! Вы не поддаетесь оценке, и поскольку вы невидимы для кредитных акул и кредитных бюро, вы сталкиваетесь с уникальной проблемой: как вы можете доказать ипотечному кредитору, что вы надежный заемщик без кредитного рейтинга ?

Потребуется еще немного работы, но не теряйте надежды. Вы можете получить ипотечный кредит без кредитного рейтинга. Это того стоит. И мы собираемся показать вам, как это сделать.

Как получить ипотечный кредит без кредитного рейтинга?

Хотя для получения ипотечного кредита без кредитного рейтинга требуется больше документов, это не невозможно. Вам просто нужно найти «безкредитного ипотечного кредитора», который готов сделать что-то, называемое ручным андеррайтингом , как наши друзья из Churchill Mortgage.

Ручной андеррайтинг — это практическое исследование вашей способности погасить долг. В конце концов, вы собираетесь взять ипотечный кредит, и ваш кредитор хочет знать, что вы справитесь с этим.

Вот шаги, которые нужно предпринять, чтобы купить дом без кредитного рейтинга:

1. Предъявите подтверждение оплаты.

Первым делом будет документация — очень много документации. Вам нужно будет показать подтверждение вашего дохода за последние 12–24 месяца, а также стабильную историю платежей по крайней мере для четырех регулярных ежемесячных расходов. Эти расходы могут включать:

- Аренда

- Счета за коммунальные услуги, не включенные в арендную плату

- Счета за телефон, сотовый телефон или кабельное телевидение

- Страховые взносы

- Плата за уход за детьми или плата за обучение в школе

Чем больше доказательств своевременности платежей вы предоставите, тем выше ваши шансы на получение ипотечного кредита.

2. Внесите большой первоначальный взнос.

Обычно мы рекомендуем первоначальный взнос в размере не менее 10–20% от стоимости дома. Но если у вас нет кредитного рейтинга, стремитесь к 20% или более, поскольку это снижает риск кредитора и демонстрирует вашу способность ответственно обращаться с деньгами.

3. Выберите обычную ипотеку с фиксированной ставкой на 15 лет.

Нет FHA. Без субстандартов. Ничего, кроме старой доброй 15-летней обычной ипотеки с фиксированной процентной ставкой. И убедитесь, что ваши ежемесячные платежи по ипотеке не превышают 25% вашей ежемесячной заработной платы, включая основную сумму, проценты, налоги на имущество, страхование жилья, частное ипотечное страхование (PMI) и не забудьте рассмотреть ассоциацию домовладельцев (ТСЖ). сборы. Это убережет вас от бедности дома! Это единственная ипотека, которую мы когда-либо рекомендовали в Ramsey, поскольку она имеет самую низкую общую стоимость.

youtube.com/embed/juRG5UqfXOM?rel=0″ tabindex=»-1″>

youtube.com/embed/juRG5UqfXOM?rel=0″ tabindex=»-1″>

Что такое кредитный рейтинг?

Кредитный рейтинг — это трехзначное число, которое измеряет, насколько хорошо вы погашаете долг. В двух словах, кредитный рейтинг — это оценка «Я люблю долг». В нем говорится, что у вас был долг в прошлом, и вы очень, умеренно или ужасно выплачивали его.

Дэйв Рэмзи рекомендует одну ипотечную компанию. Вот этот!

Три крупных кредитных бюро — TransUnion, Experian и Equifax — используют модели оценки кредитоспособности, такие как VantageScore и FICO, чтобы получить оценку в диапазоне от 300 до 850.

Но поверьте нам: кредитный рейтинг не является доказательством финансового успеха. Конечно, вы встретите множество людей, которые хвастаются своим кредитным рейтингом, как будто это своего рода пикап («по шкале FICO у меня 850»). Не дайте себя обмануть. Кредитный рейтинг не измеряет ваше богатство, доход или статус занятости — он измеряет ваш долг.

Кредитный рейтинг рассчитывается с использованием пяти категорий долга с разным весом:

Долговая история | 35% |

Сумма долга | 30% |

Время в долгу | 15% |

Новый долг | 10% |

Вид долга | 10% 1 |

В чем разница между отсутствием кредита и низким кредитом?

Быстрый ответ: без кредитного рейтинга — это хорошо, а с низким кредитным рейтингом — это плохо.

- Нет кредитного рейтинга: Это означает, что вы избежали долгов. Мы празднуем это в Ramsey, потому что долги — это глупо. Если у вас нет кредитного рейтинга, поздравляю! И помните, вы все равно можете купить дом без кредитного рейтинга, если вы работаете с кредитором, который занимается андеррайтингом вручную.

- Низкая кредитная история (плохая кредитная история): Это означает, что вы, вероятно, совершали крупные финансовые ошибки в прошлом: вы объявили о банкротстве, объявили дефолт по дому или накопили кучу долгов по кредитной карте, которых у вас нет. не смог погасить. Низкий кредитный рейтинг затруднит вам поиск кредитора, который готов дать вам ипотечный кредит.

Если у вас низкий кредитный рейтинг, погасите все свои долги, не пропустите ни одного счета и подождите, пока ваш кредитный рейтинг не исчезнет, прежде чем пытаться купить дом. Вам будет гораздо проще получить ипотечный кредит без кредитного рейтинга, чем с низким — поверьте нам.

Другие варианты ипотечного кредита при отсутствии кредита или низком кредите

Если у вас нет кредита или он ниже звездного кредита, кредиторы часто пытаются уговорить вас на кредит FHA. Но не поддавайтесь на это. Кредит FHA — это полный грабеж — он намного дороже, чем обычная ипотека.

Ссуды FHA были разработаны правительством, чтобы облегчить покупку дома для тех, кто покупает жилье впервые, или для людей, которые не могут легко претендовать на обычную ипотеку.

Рассмотрим подробнее плюсы и минусы:

Pros

Низкие требования к кредиту FHA — настолько низкие, что если у вас нет кредитной истории (или низкий кредитный рейтинг) и первоначальный взнос не менее 3,5%, вы, скорее всего, будете соответствовать требованиям .

Минусы

На первый взгляд кредиты FHA кажутся безобидными. Что может быть не так с кредитной программой, предназначенной для помощи тем, кто покупает жилье впервые? Но под низкими входными требованиями скрывается кредит, который нагружает вас огромными процентными сборами и дополнительными платежами по ипотечному страхованию, которые заставляют вас платить более высокие долгосрочные расходы.

Так что берите обычный кредит с фиксированной процентной ставкой на 15 лет!

Работа с ипотечной компанией RamseyTrusted

Если у вас нет кредитного рейтинга и вы не хотите никаких хлопот при получении ипотеки, работайте с нашими друзьями из Churchill Mortgage, которые являются экспертами в андеррайтинге вручную. В Churchill Mortgage работают ипотечные специалисты RamseyTrusted, которые действительно верят в то, что помогут вам приобрести жилье без долгов.

Свяжитесь со специалистами по ипотеке, которым мы доверяем!

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.