Дифференцированный и аннуитетный кредит: что это и в чем разница?

Содержание

Что такое аннуитетный и дифференцированный типы платежей

По оценкам экспертов ипотечный кредит возвращается и население вновь стало брать недвижимость в кредит.

Во время кризиса ставки и проценты банков слишком выросли и все те, кто решился взять недвижимость в ипотеку, достаточно пострадали.

На данном этапе процентная ставка по ипотечному кредиту уменьшилась, и возможность купить себе жилье по ипотеке возросла.

При подписании договора с банком об ипотечном кредите необходимо знать некоторые термины и определения.

Например, что такое аннуитетный или дифференцированный тип платежа? Как производится оплата кредита, если вы берете квартиру в кредит?

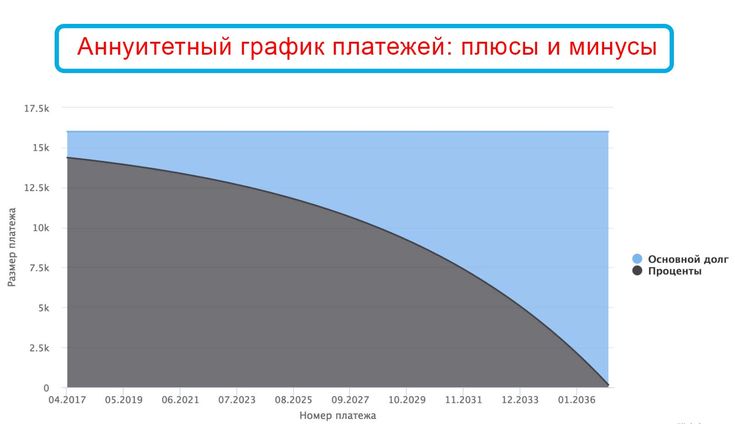

Итак, помимо ставки кредита (процента), заемщику необходимо обратить внимание на такой важный показатель, как тип погашения — аннуитетный (равными долями) и дифференцированный (понижающийся, или «от остатка»).

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав.

Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга.

А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

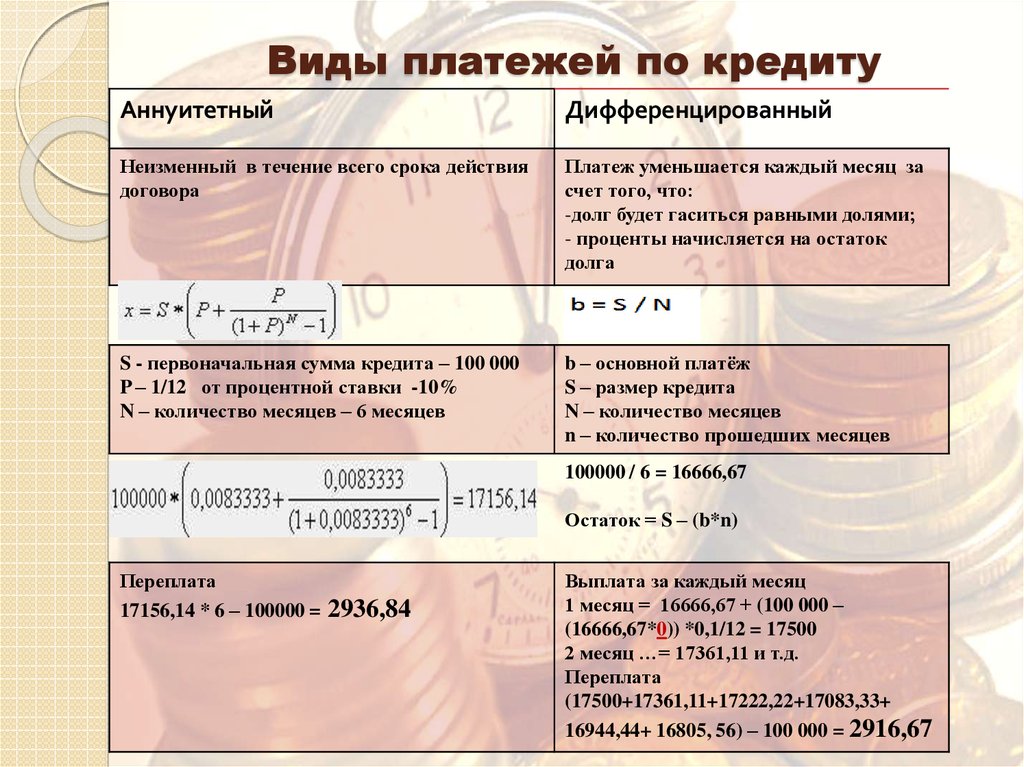

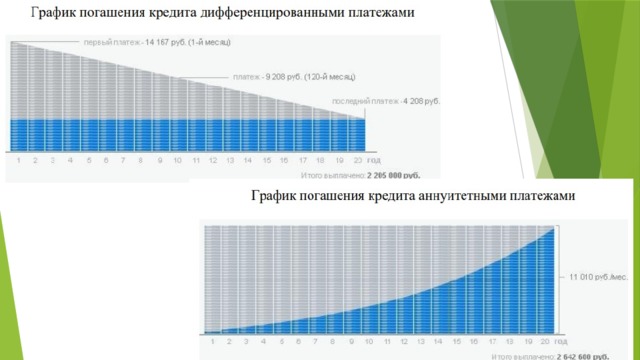

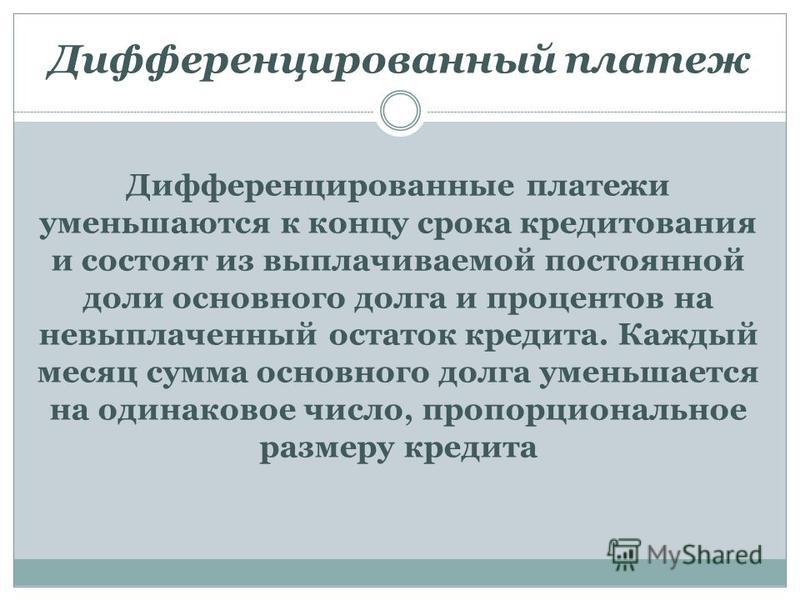

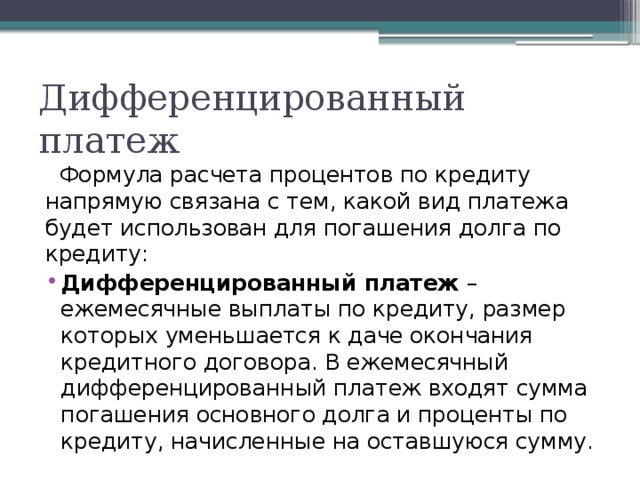

Дифференцированный платеж

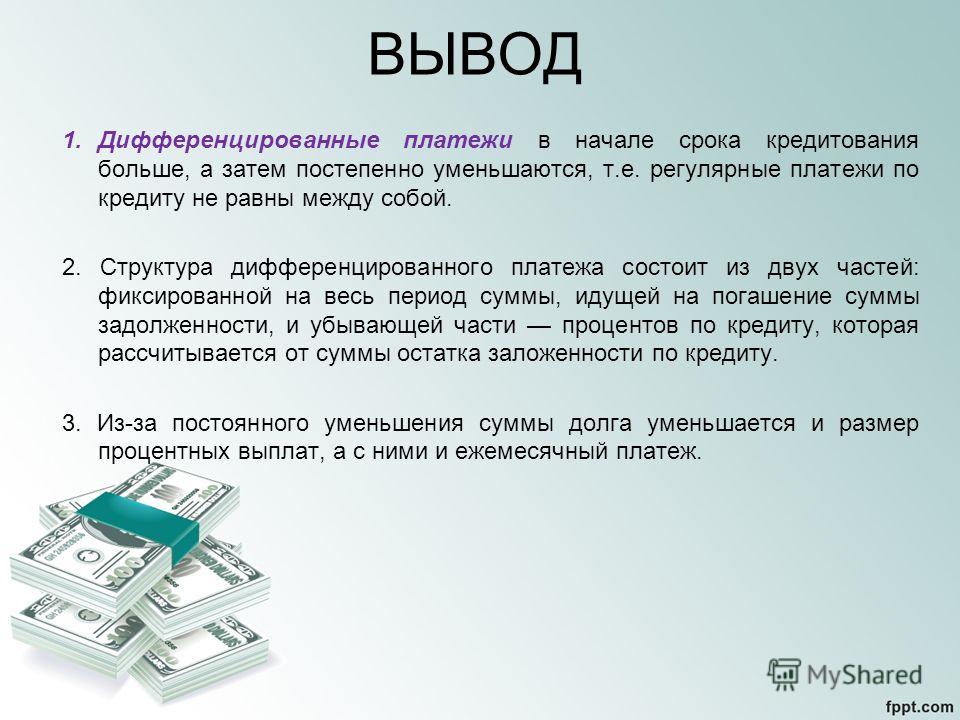

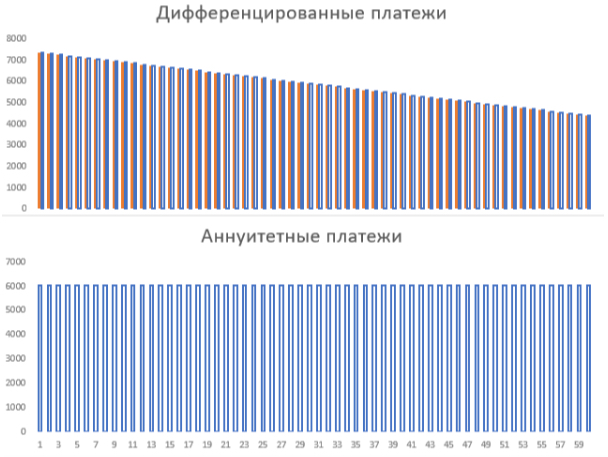

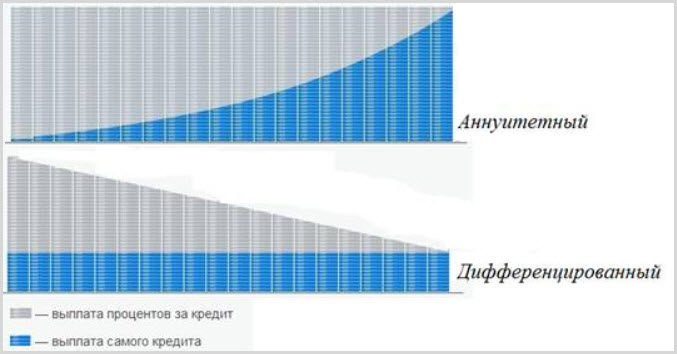

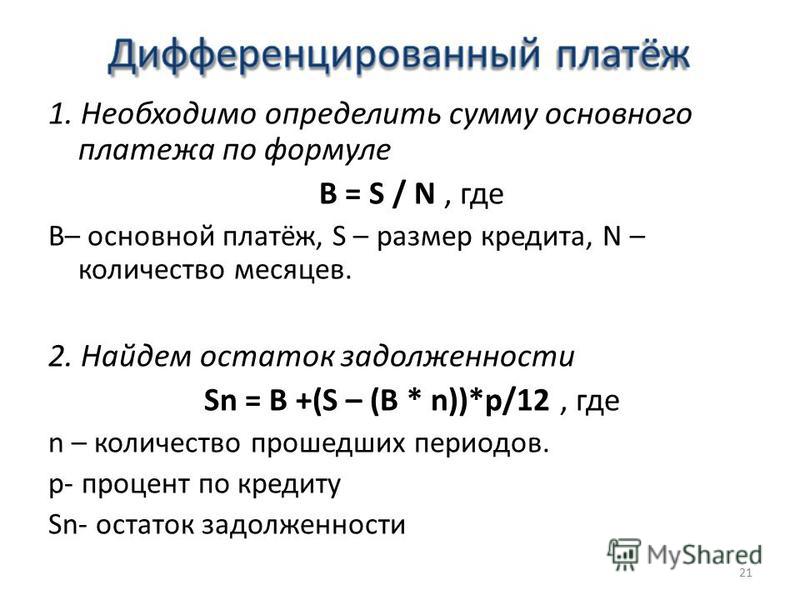

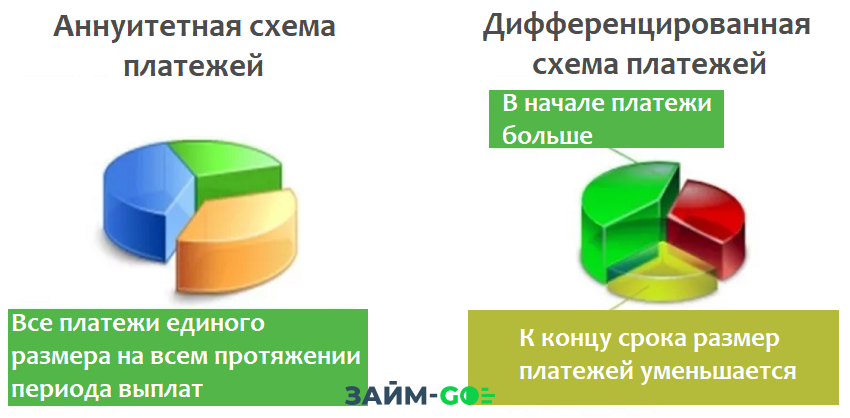

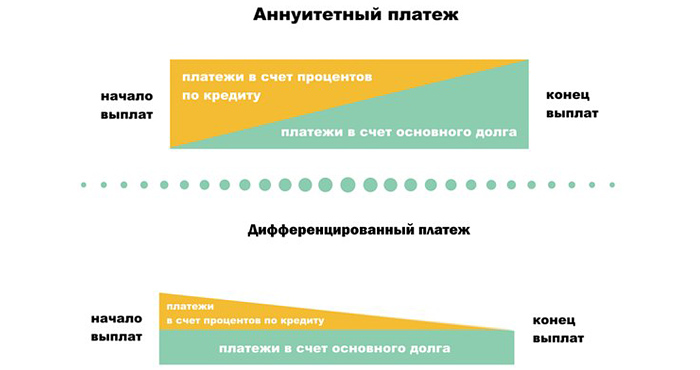

Дифференцированный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одинаковую часть основного долга и начисленные за этот период проценты по кредиту. Так как сумма основного долга в результате ежемесячно уменьшается, проценты становятся меньше и каждый последующий платеж меньше предыдущего.

На российском рынке кредитования чаще применяется аннуитетная система платежей.

Преимущество дифференцированного платежа в том, что, по мере погашения кредита, долговая нагрузка на вас становится все меньше.

Итак, при дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга.

Недостатки дифференцированного платежа очевидны.

Во-первых, две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи.

Однако первый недостаток со временем оборачивается большим достоинством.

Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

Но основное преимущество дифференцированных платежей даже не в этом.

Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

Аннуитетные платежи

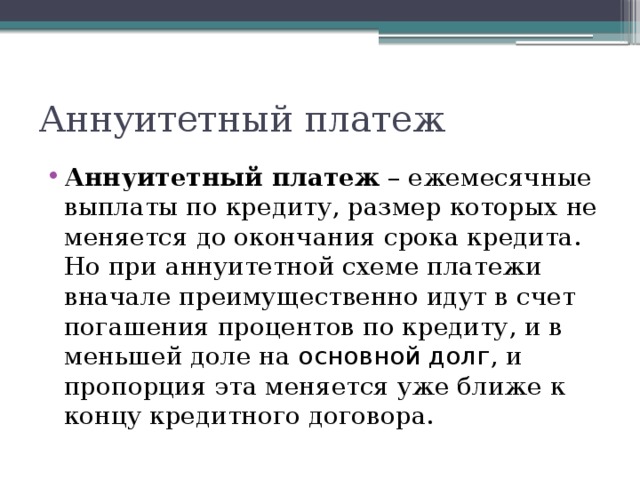

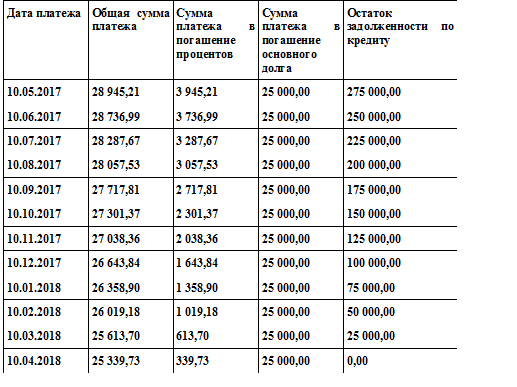

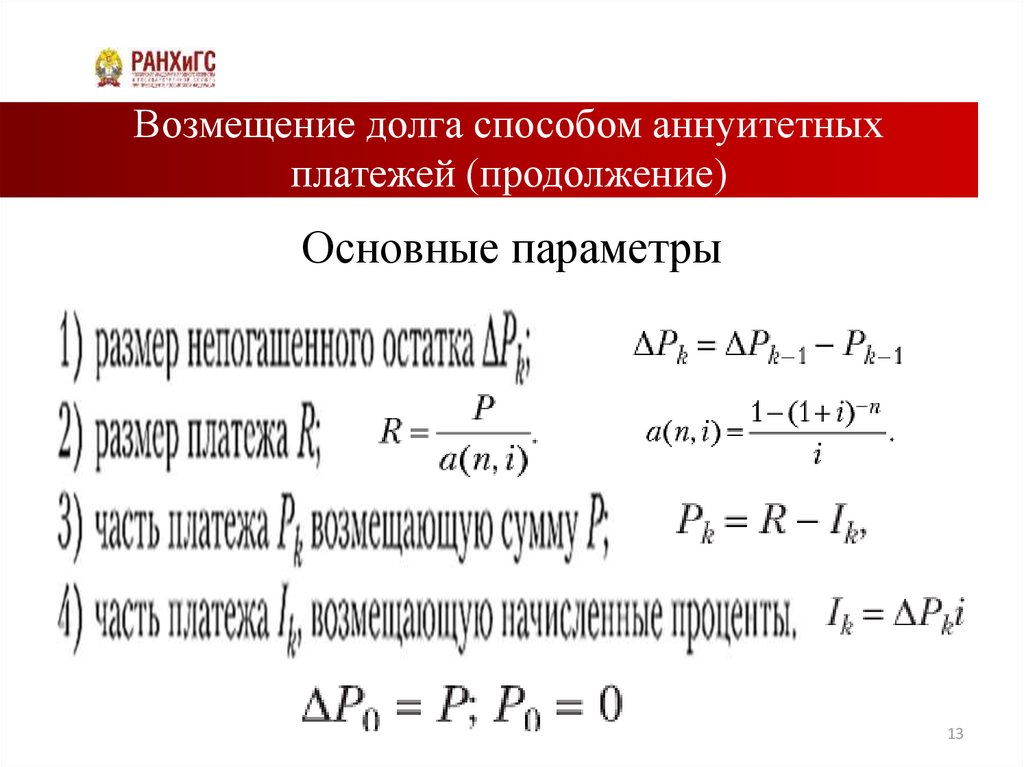

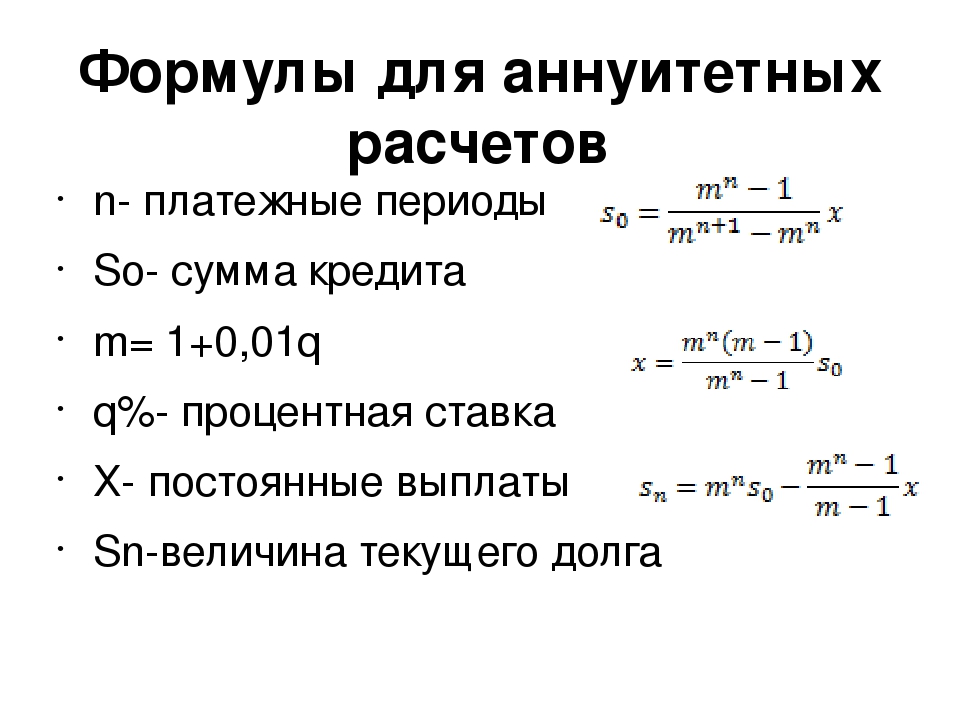

Аннуитетный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одну и ту же сумму. Чтобы сумма была одинаковой, график аннуитетных платежей составляется особым образом. Сначала большую часть ежемесячного платежа составляют проценты по кредиту, но чем дальше, тем большая доля уплаченных сумм зачитывается в счет погашения основного долга.

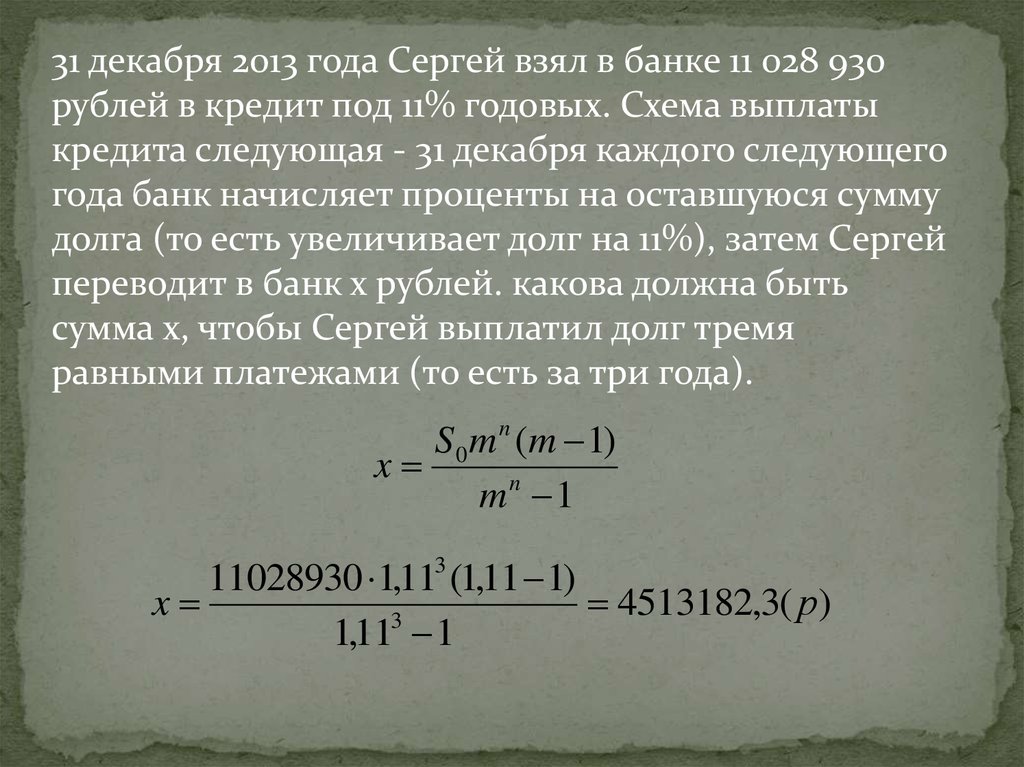

Сумма аннуитетного платежа вычисляется по следующей формуле:

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи.

При этом типе расчетов вы платите каждый месяц одинаковую сумму.

При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий.

Остановимся на них подробно

Во-первых, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном. Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.

Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.

Во-вторых, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга.

Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.

Представим такую ситуацию.

Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно.

С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти.

То же и в обратном, несчастливом случае.

Оба заемщика на середине срока объявили дефолт.

Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15—18% больше, чем тот, который выплачивал по аннуитету.

Однако он все же покрыл половину основного долга и, потеряв заложенную квартиру, вправе рассчитывать на другое жилье.

«Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основного долга — только четверть.

Аннуитетная схема погашения

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету.

Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго.

На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков.

Стало ясно, что процентные ставки будут падать. И тогда те, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%?»

Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения – это надежный крючок для клиента!

«Хотите перекредитоваться?

Без проблем! — говорят в банке заемщику.

— Всего вы выплатили $30 тыс., из них $5 тыс. основного долга и $25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат.

Ну, так как?

Будете погашать досрочно или продолжим сотрудничество?»

В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно существенно уменьшать выплаты по процентной ставке.

Да, банк предоставляет заемщику крупную сумму.

Да, инфляция в стране велика.

Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него.

Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает.

Не вы один потираете руки, читая новости о быстром росте цен на рынке жилой недвижимости.

Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры.

Боже упаси, он вовсе не мечтает о вашем дефолте.

Впрочем… перечитайте еще раз пункты договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита.

Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие риски.

Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: при такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10—14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед с точностью до одного дня и рубля знает о поступлении этих платежей. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этими деньгами.

Банк собирает кредитные обязательства в пулы, скажем, по $20—50 млн и продает их ипотечным

фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

Итак, резюме

Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежи. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький.

В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж.

Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации. Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшей схемы погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

Чем аннуитетный платеж по кредиту отличается от дифференцированного? | Вечные вопросы | Вопрос-Ответ

Мария Волуйская

Примерное время чтения: 3 минуты

28513

Сюжет Вопросы, ответы на которые вы всегда хотели узнать

Категория:

Доступная экономика

Существуют две системы погашения кредитной задолженности: дифференцированными и аннуитетными платежами.

Аннуитетный платеж

Этот вид платежной системы позаимствован из опыта европейских стран. Он предполагает равные ежемесячные выплаты задолженности банку в течение всего срока погашения кредита.

В чем плюсы?

Ежемесячный платеж остается неизменным, а это достаточно удобно. Заемщик может точно рассчитать свои силы на весь период платежей и планировать свой бюджет. Кроме того, отсутствует риск недоплатить задолженность и тем самым навлечь на себя уплату пеней и штрафов. Плюс такой системы в том, что у заемщиков обычно не возникает претензий к банку по неправильности расчетов.

В чем минусы?

Каждый платеж по кредиту включает в себя погашение суммы самого долга и процентов банку. При аннуитеных платежах ежемесячная сумма неизменна, но на протяжении всего срока оплаты задолженности меняется процентное соотношение погашаемой суммы основного долга и процентов банку. Это значит, что на начальном периоде погашения кредита из оплачиваемой суммы большая часть — это проценты по кредиту. На этом этапе основной долг погашается совсем незначительно. Так происходит примерно до середины срока пользования кредитом. Только после того, как проценты банку почти погашены, доля погашения основного долга начинает увеличивается.

На этом этапе основной долг погашается совсем незначительно. Так происходит примерно до середины срока пользования кредитом. Только после того, как проценты банку почти погашены, доля погашения основного долга начинает увеличивается.

Минус такой системы кредитования обнаруживается, если заемщик хочет погасить кредит раньше положенного срока. Может оказаться, что прошла половина срока, а основной долг погашен лишь на 15-20%.

Дифференцированный платеж

Дифференцированный вид платежа по кредиту предполагает уменьшение суммы платежа от месяца к месяцу. Это происходит за счет того, что основной долг гасится равными долями, а проценты банку — уменьшаются, т.к. начисляются ежемесячно на остаток долга.

В чем плюсы?

В отличие от системы аннуитетных платежей, заемщик планомерно погашает основную задолженность. При этом проценты платятся лишь от фактически оставшейся суммы непогашенного кредита.

В чем минусы?

Система расчетов по кредиту оказывается сложной. Минусом являются большие размеры первоначальных платежей, поэтому такую систему платежей называют кредитом для обеспеченных людей.

Минусом являются большие размеры первоначальных платежей, поэтому такую систему платежей называют кредитом для обеспеченных людей.

Кроме того, банк оценивает платежеспособность заемщика именно исходя из его возможности погашать платежи первого периода. Поэтому есть риск получить отказ банка в кредите большой суммы.

Смотрите также:

- При какой разнице в ставках будет выгодно рефинансировать ипотеку? →

- Можно ли снизить ставку по ипотеке? (22.09.2017) →

- …Свежий долг лучше старых? →

кредитыбанки

Следующий материал

Самое интересное в соцсетях

Новости СМИ2

Аннуитеты и кредиты | Математика для гуманитарных наук

Результаты обучения

- Расчет остатка аннуитета по истечении определенного периода времени

- Различие между сложными процентами, аннуитетом и выплатой аннуитета с учетом финансового сценария

- Используйте формулу кредита для расчета платежей по кредиту, остатка кредита или процентов, начисленных по кредиту

- Определите, какое уравнение использовать для данного сценария

- Решите финансовое приложение на время

Большинство из нас сегодня не в состоянии положить крупную сумму денег в банк. Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику определенных видов счетов, которые со временем набирают проценты, например, пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотечные кредиты и автокредиты, называемые кредитами в рассрочку.

Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику определенных видов счетов, которые со временем набирают проценты, например, пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотечные кредиты и автокредиты, называемые кредитами в рассрочку.

Сберегательные аннуитеты

Большинство из нас сегодня не в состоянии положить крупную сумму денег в банк. Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты. Эта идея называется сберегательная рента . Большинство пенсионных планов, таких как планы 401k или планы IRA, являются примерами сберегательных аннуитетов.

Аннуитет можно описать рекурсивно довольно простым способом. Напомним, что основные сложные проценты следуют из соотношения

[латекс]{{P}_{m}}=\left(1+\frac{r}{k}\right){{P}_{m-1} }[/latex]

Для сберегательного аннуитета нам просто нужно добавить депозит d на счет с каждым периодом начисления процентов:

[latex]{{P}_{m}}=\left( 1+\frac{r}{k}\right){{P}_{m-1}}+d[/latex]

Превратить это уравнение из рекурсивной формы в явную немного сложнее, чем со сложными процентами. Это будет легче увидеть, работая с примером, а не работая в целом.

Это будет легче увидеть, работая с примером, а не работая в целом.

Пример

Предположим, мы будем вносить 100 долларов каждый месяц на счет с выплатой 6% годовых. Мы предполагаем, что счет пополняется с той же частотой, с которой мы делаем депозиты, если не указано иное. Напишите явную формулу, представляющую этот сценарий.

Показать решение

9{Nk}-1\right)}{\left(\frac{r}{k}\right)}[/latex]

- P N остаток на счете после N лет.

- d — регулярный депозит (сумма, которую вы вносите каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

Если частота начисления процентов не указана явно, предположим, что количество соединений в год равно количеству депозитов, сделанных за год.

Например, если не указана частота начисления процентов:

- Если вы делаете депозиты каждый месяц, используйте ежемесячное начисление процентов, k = 12.

- Если вы делаете депозиты каждый год, используйте годовое начисление сложных процентов, k = 1.

- Если вы вносите депозиты каждый квартал, используйте ежеквартальное начисление сложных процентов, k = 4.

- И т. д.

Когда вы используете это?

Аннуитеты предполагают, что вы кладете деньги на счет по обычному графику (каждый месяц, год, квартал и т. д.) и пусть сидит там, зарабатывая проценты.

Сложные проценты предполагают, что вы кладете деньги на счет один раз и оставляете их там, чтобы получать проценты.

- Сложные проценты: Один вклад

- Аннуитет: Много вкладов.

Примеры

Традиционный индивидуальный пенсионный счет (IRA) — это особый тип пенсионного счета, на котором деньги, которые вы вкладываете, освобождаются от подоходного налога до тех пор, пока вы их не снимете. Если вы ежемесячно вносите 100 долларов в IRA с доходом 6%, сколько у вас будет на счете через 20 лет?

Показать решение

Этот пример подробно объясняется здесь.

Попробуйте

По консервативному инвестиционному счету выплачивается 3% годовых. Если вы будете вносить на этот счет 5 долларов в день, сколько у вас будет через 10 лет? Сколько от процентов?

Показать решение

Попробуйте

Специалисты по финансовому планированию обычно рекомендуют иметь определенную сумму сбережений после выхода на пенсию. Если вы знаете будущую стоимость счета, вы можете определить сумму ежемесячного взноса, которая даст вам желаемый результат. В следующем примере мы покажем вам, как это работает.

Пример

Вы хотите иметь на своем счету 200 000 долларов, когда вы выйдете на пенсию через 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вам нужно вносить каждый месяц, чтобы достичь своей пенсионной цели?

Показать решение

Посмотрите решение этой проблемы в следующем видео.

Попробуйте

Решение для времени

Мы можем решить формулу ренты для времени, как мы сделали формулу сложных процентов, используя логарифмы. В следующем примере мы рассмотрим, как это делается.

Пример

Если вы ежемесячно вкладываете 100 долларов на счет, приносящий ежемесячно 3%, сколько времени потребуется, чтобы счет увеличился до 10 000 долларов?

Показать решение

Этот пример показан здесь:

Аннуитеты выплат

Удаление денег из аннуитетов

В последнем разделе вы узнали о аннуитетах. В аннуитете вы начинаете с нуля, регулярно вносите деньги на счет и в конечном итоге получаете деньги на своем счете.

В аннуитете вы начинаете с нуля, регулярно вносите деньги на счет и в конечном итоге получаете деньги на своем счете.

В этом разделе мы познакомимся с разновидностью, называемой Аннуитетная выплата . При выплате аннуитета вы начинаете с денег на счете и регулярно снимаете деньги со счета. На любые оставшиеся деньги на счету начисляются проценты. Через определенное время счет опустеет.

Аннуитетные выплаты обычно используются после выхода на пенсию. Возможно, вы отложили 500 000 долларов на пенсию и хотите каждый месяц снимать деньги со счета, чтобы прожить. Вы хотите, чтобы денег хватило на 20 лет. Это выплата аннуитета. Формула выводится аналогично тому, как мы это делали для сберегательных аннуитетов. Подробности здесь опущены. 9{-Nk}\right)}{\left(\frac{r}{k}\right)}[/latex]

- P 0 остаток на счете на начало (начальная сумма, или основной).

- d регулярное снятие средств (сумма, которую вы снимаете каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка (в десятичной форме. Пример: 5% = 0,05)

- k — количество периодов начисления сложных процентов в одном году.

- N количество лет, в течение которых мы планируем снимать средства

д.)

д.)Как и в случае с аннуитетами, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы снимаете средства.

Когда вы используете это?

Аннуитеты с выплатой предполагают, что вы снимаете деньги со счета по регулярному графику (каждый месяц, год, квартал и т. д.), а остальное оставляете там, получая проценты.

- Сложные проценты: Один вклад

- Аннуитет: Много вкладов.

- Аннуитет выплат: много снятий

Пример

После выхода на пенсию вы хотите иметь возможность получать 1000 долларов каждый месяц в течение 20 лет со своего пенсионного счета. Счет зарабатывает 6% годовых. Сколько вам понадобится на вашем счету, когда вы выйдете на пенсию?

Показать решение

Узнайте больше об этой проблеме в этом видео.

Попробуйте

Вычисление отрицательных степеней на калькуляторе

В этих задачах вам нужно возводить числа в отрицательные степени. Большинство калькуляторов имеют отдельную кнопку для инвертирования числа, которая отличается от кнопки вычитания. Некоторые калькуляторы помечают это (-), некоторые +/-. Кнопка часто находится рядом с клавишей = или десятичной точкой. 9(-) 240

Если ваш калькулятор показывает только одно значение за раз, обычно вы нажимаете клавишу (-) после числа, чтобы инвертировать его, поэтому вы нажимаете: 1,005 yx 240 (-) =

Дайте это попробуйте – вы должны получить 1,005-240 = 0,302096

Пример

Вы знаете, что когда вы выйдете на пенсию, на вашем счету будет 500 000 долларов. Вы хотите иметь возможность ежемесячно снимать средства со счета в течение 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вы сможете снимать каждый месяц?

Ваш пенсионный счет приносит 8% годовых. Сколько вы сможете снимать каждый месяц?

Показать решение

Подробное пошаговое руководство по этому примеру можно посмотреть здесь.

Попробовать

Попробовать

Жертвователь дает университету 100 000 долларов и указывает, что эта сумма будет использоваться для предоставления ежегодных стипендий в течение следующих 20 лет. Если университет может зарабатывать 4% годовых, сколько они могут выделять на стипендии каждый год?

Показать решение

Ссуды

Обычные ссуды

В последнем разделе вы узнали о выплате аннуитетов. В этом разделе вы узнаете об обычных кредитах (также называемых амортизированными кредитами или кредитами в рассрочку). Примеры включают автокредиты и ипотечные кредиты. Эти методы не применяются к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты рассчитываются заранее.

Примеры включают автокредиты и ипотечные кредиты. Эти методы не применяются к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты рассчитываются заранее.

Отличительной особенностью кредитов является то, что они используют ту же формулу, что и аннуитетные выплаты. Чтобы понять почему, представьте, что вы вложили 10 000 долларов в банк и начали получать платежи, получая проценты в рамках аннуитета выплат, и через 5 лет ваш баланс был равен нулю. Переверните это и представьте, что вы выступаете в роли банка, а кредитор — в роли вас. Кредитор вкладывает в вас 10 000 долларов. Поскольку вы выступаете в роли банка, вы платите проценты. Кредитор принимает платежи до тех пор, пока баланс не станет равным нулю. 9{-Nk}\right)}{\left(\frac{r}{k}\right)}[/latex]

- P 0 — остаток на счете на начало (основной, или сумма кредита).

- d платеж по кредиту (ваш ежемесячный платеж, годовой платеж и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

- N — срок кредита, в годах.

Как и раньше, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы совершаете платежи.

Когда вы используете это?

Формула кредита предполагает, что вы регулярно вносите платежи по кредиту (каждый месяц, год, квартал и т. д.) и выплачиваете проценты по кредиту.

- Сложные проценты: Один вклад

- Аннуитет: много вкладов

- Аннуитет выплат: много снятий средств

- Кредиты: много платежей

Пример

Вы можете позволить себе 200 долларов в месяц в качестве оплаты за автомобиль. Если вы можете получить автокредит под 3% годовых на 60 месяцев (5 лет), насколько дорогой автомобиль вы можете себе позволить? Другими словами, какую сумму кредита вы можете погасить с $ 200 в месяц?

Показать решение

Детали этого примера рассматриваются в этом видео.

Попробуйте

Пример

Вы хотите взять ипотечный кредит на сумму 140 000 долларов США (ипотечный кредит). Процентная ставка по кредиту составляет 6%, а кредит предоставляется на 30 лет. Сколько будут ваши ежемесячные платежи?

Показать решение

Подробнее об этом примере см. здесь.

Попробуйте

Попробуйте

Джанин купила новую мебель на 3000 долларов в кредит. Поскольку ее кредитный рейтинг не очень хорош, магазин взимает с нее довольно высокую процентную ставку по кредиту: 16%. Если она согласилась расплачиваться за мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Если она согласилась расплачиваться за мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Показать решение

Расчет остатка

Что касается кредитов, часто желательно определить, каким будет остаток по кредиту через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вам может понадобиться узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить от продажи.

Чтобы определить остаток по кредиту через некоторое количество лет, нам сначала нужно знать платежи по кредиту, если мы их еще не знаем. Помните, что только часть ваших платежей по кредиту идет на остаток кредита; часть пойдет на проценты. Например, если ваши платежи составляли 1000 долларов в месяц, через год вы , а не выплатили 12000 долларов остатка по кредиту.

Чтобы определить остаток кредита, мы можем подумать: «Какую сумму кредита эти платежи по кредиту смогут погасить за оставшееся время кредита?»

Пример

Если по ипотечному кредиту с процентной ставкой 6% предусмотрены платежи в размере 1000 долларов в месяц, сколько будет остаток по кредиту через 10 лет после окончания кредита?

Показать решение

Этот пример объясняется в следующем видео:

youtube.com/embed/fXLzeyCfAwE?feature=oembed&rel=0″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/fXLzeyCfAwE?feature=oembed&rel=0″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Часто для ответа на вопросы об остатке на счету требуется два шага:

- Расчет ежемесячных платежей по кредиту

- Расчет остатка кредита на основе оставшееся время в кредит

Пример

Пара покупает дом по ипотеке в размере 180 000 долларов США под 4% на 30 лет с ежемесячными платежами. Каким будет остаток по их ипотеке через 5 лет?

Показать решение

Более подробное объяснение этого примера доступно здесь:

Решение для времени

Вспомните, что мы использовали логарифмы для решения для времени, так как оно является показателем степени при расчете процентов. Мы можем применить ту же идею, чтобы определить, сколько времени потребуется, чтобы погасить кредит.

Мы можем применить ту же идею, чтобы определить, сколько времени потребуется, чтобы погасить кредит.

Попробуй

Джоэл рассматривает возможность покупки ноутбука за 1000 долларов с помощью кредитной карты, процентная ставка по которой составляет 12% ежемесячно. Сколько времени потребуется ему, чтобы окупить покупку, если он будет платить 30 долларов в месяц?

Показать решение

FYI

Жилищные кредиты обычно погашаются в процессе амортизации, Амортизация относится к погашению долга (часто из кредита или ипотеки) в течение долгого времени посредством регулярных платежей. График амортизации представляет собой таблицу с подробным описанием каждого периодического платежа по амортизируемой ссуде , созданной калькулятором амортизации .

Если вы хотите узнать больше, нажмите на ссылку ниже, чтобы просмотреть веб-сайт «Как рассчитывается график амортизации?» по MyAmortizationChart. com. На этом веб-сайте представлен краткий обзор графиков амортизации.

com. На этом веб-сайте представлен краткий обзор графиков амортизации.

- Как рассчитывается график амортизации?

Какую формулу использовать?

Теперь, когда мы рассмотрели основные виды используемых финансовых расчетов, не всегда может быть очевидно, какой из них использовать, когда вам нужно решить проблему. Вот несколько советов, как решить, какое уравнение использовать, исходя из формулировки задачи.

Кредиты

Проще всего выявить проблемы с кредитами. Проблемы с кредитом почти всегда включают такие слова, как кредит , амортизировать (причудливое слово для кредитов), финансы (то есть автомобиль) или 9{-Nk}\right)}{\left(\frac{r}{k}\right)}[/latex]

- P 0 — остаток на счете на начало (основной, или сумма кредита).

- d платеж по кредиту (ваш ежемесячный платеж, годовой платеж и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

- N — срок кредита, в годах.

Процентные счета

Процентные счета делятся на две основные категории. Во-первых, вы кладете деньги на счет один раз и оставляете их лежать, а во-вторых, вы делаете регулярные платежи или снятие средств со счета, как на пенсионном счете.

Проценты

- Если вы оставляете деньги на счете, а баланс меняется только на проценты, то вы смотрите на сложных процентов 9{Nk}[/latex]

- P N это остаток на счете после N лет.

- P 0 — начальный баланс счета (также называемый начальным депозитом или основной суммой)

- r — годовая процентная ставка в десятичной форме

- k — количество периодов начисления сложных процентов в одном году.

- Если начисление производится ежегодно (раз в год), к = 1.

- Если начисление процентов производится ежеквартально, к = 4.

- Если начисление процентов производится ежемесячно, k = 12.

- Если начисление процентов производится ежедневно, k = 365.

- Если начисление производится ежегодно (раз в год), к = 1.

- Исключение составляют облигации и другие инвестиции, проценты по которым не реинвестируются; в этих случаях вы смотрите на простые проценты .

ПРОСТОЙ ИНТЕРЕС СО ВРЕМЕНЕМ

[латекс]\begin{align}&I={{P}_{0}}rt\\&A={{P}_{0}}+I={{P}_{ 0}}+{{P}_{0}}rt={{P}_{0}}(1+rt)\\\end{align}[/latex]

- I проценты

- A конечная сумма: основная сумма плюс проценты

- [латекс]\begin{align}{{P}_{0}}\\\end{align}[/latex] — основная сумма (начальная сумма)

- r процентная ставка в десятичной форме

- т время

Единицы измерения (годы, месяцы и т. д.) для времени должны соответствовать периоду времени для процентной ставки.

Аннуитеты

- Если вы вносите деньги на счет на регулярной основе (ежемесячно/ежегодно/ежеквартально), то вы сталкиваетесь с проблемой базового аннуитета . Основные аннуитеты, когда вы экономите деньги. Обычно в проблеме с аннуитетом ваш счет начинается пустым и имеет деньги в будущем. Аннуитеты предполагают, что вы кладете деньги на счет по регулярному графику (каждый месяц, год, квартал и т. д.) и оставляете их там, принося проценты. 9{Nk}-1\right)}{\left(\frac{r}{k}\right)}[/latex]

- P N остаток на счете после N лет.

- d — регулярный депозит (сумма, которую вы вносите каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

Если частота начисления процентов не указана явно, предположим, что количество соединений в год равно количеству депозитов, сделанных за год.

- Если вы регулярно снимаете деньги со счета , то вы сталкиваетесь с проблемой выплаты аннуитета . Аннуитетные выплаты используются для таких вещей, как пенсионный доход, когда вы начинаете с денег на своем счете, регулярно снимаете деньги, и ваш счет в конечном итоге становится пустым в будущем. Аннуитетные выплаты предполагают, что вы берете деньги со счета по регулярному графику (каждый месяц, год, квартал и т. д.), а остальные остаются там, получая проценты. 9{-Nk}\right)}{\left(\frac{r}{k}\right)}[/latex]

- P 0 остаток на счете на начало (начальная сумма, или основной).

- d регулярное снятие средств (сумма, которую вы снимаете каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка (в десятичной форме. Пример: 5% = 0,05)

- k — количество периодов начисления сложных процентов в одном году.

- N количество лет, в течение которых мы планируем снимать средства

Помните, что самая важная часть ответа на любой вопрос, будь то деньги или что-то еще, состоит в том, чтобы сначала правильно определить, что на самом деле задает вопрос, а затем определить, какой подход лучше всего позволит вам решить проблему.

Попробуйте

Для каждого из следующих сценариев определите, является ли это проблемой сложных процентов, проблемой сберегательной ренты, проблемой выплаты аннуитета или проблемой кредита. Затем решить каждую задачу.

- Марси получила в наследство 20 000 долларов и вложила их под 6% годовых. Она собирается использовать его для учебы в колледже, каждый квартал снимая деньги на обучение и расходы. Сколько она может брать каждую четверть, если ей осталось 3 года школы?

Показать решение

- Пол хочет купить новую машину. Вместо того, чтобы взять ссуду, он решает откладывать 200 долларов в месяц на счет, зарабатывая 3% годовых, начисляемых ежемесячно. Сколько он накопит через 3 года?

Показать решение

- Кейша управляет инвестициями в некоммерческой компании. Они хотят инвестировать немного денег в счет, приносящий 5% годовых, с целью иметь 30 000 долларов на счете через 6 лет. Сколько Кейша должна положить на счет?

Показать решение

- Мяо собирается финансировать новое офисное оборудование по ставке 2% в течение 4 лет. Если она может позволить себе ежемесячные платежи в размере 100 долларов, сколько нового оборудования она может купить?

Показать решение

- Сколько вам нужно ежемесячно откладывать на счете с доходностью 4%, чтобы накопить 5000 долларов за два года?

Показать решение

В следующем видео мы представляем больше примеров того, как использовать язык вопроса, чтобы определить, какой тип уравнения использовать для решения финансовой проблемы.

В следующем видео-примере мы покажем, как решить финансовую задачу, состоящую из двух этапов: первый этап — это проблема сбережений, а второй этап — проблема снятия средств.

Попробуйте

Попробуйте

Попробуйте

Как страхование и инвестиции могут улучшить финансовое благополучие | EY

Постоянное страхование жизни и аннуитеты с отложенным доходом с увеличивающимся потенциальным доходом превосходят подходы, основанные только на инвестициях, в нашем анализе.

Несмотря на трудности, индустрия страхования жизни и пенсионного обеспечения США имеет огромный потенциал для роста. Наш анализ показывает, как лучше всего извлечь выгоду из этой возможности.

По оценкам исследователей EY, к 2030 году дефицит пенсионных сбережений составит 240 трлн долларов, а дефицит средств защиты — 160 трлн долларов. Страховщики имеют уникальную возможность восполнить эти пробелы с помощью продуктов, которые предлагают защиту наследия, рост сбережений с отсрочкой налогообложения и гарантированный доход на всю жизнь.

В этой статье мы исследуем, как можно использовать два продукта для удовлетворения потребностей инвесторов в сбережениях и защите: постоянное страхование жизни (PLI) и аннуитет с отложенным доходом с увеличивающимся потенциальным доходом (DIA с IIP), который представляет собой аннуитет с отложенным доходом с бонусы за постоянство и негарантированные дивиденды. Может ли интеграция PLI и DIA с IIP в пенсионный план обеспечить ценность, выходящую за рамки инвестиционной стратегии?

Это сложный вопрос. Чтобы оценить влияние PLI и DIA на IIP, мы проанализировали пять стратегий, проведенных в трех разных начальных возрастах: 25, 35 и 45 лет. Для каждой стратегии наш анализ Монте-Карло сгенерировал 1000 сценариев на основе рандомизированных входных данных из ряда факторов, такие как процентные ставки, темпы инфляции, доходность акций и доходность облигаций. Результаты высокого уровня показаны в этой сводной статье и подробно описаны в нашем полном отчете.

Сравнение пяти стратегий

Мы изучили базовый уровень традиционных инвестиционных стратегий, а затем сравнили их с теми, которые также учитывают PLI и DIA с IIP:

Для стратегий, включающих PLI и DIA с IIP, стоимость этих продуктов включается в общие финансовые активы и считается частью распределения фиксированного дохода.

Таким образом, для стратегий, в которых инвестор выделяет часть своего состояния на страховой продукт, сумма, вложенная в облигации, уменьшается по сравнению со стратегией, основанной только на инвестициях.В нашем анализе денежная стоимость PLI (доступная через сдачу или ссуды) используется для финансирования пенсионного дохода в периоды волатильности рынка, что позволяет инвесторам избежать ликвидации активов из их традиционных инвестиций, которые упали в цене.

Мы разделили активы инвестора между инвестициями и страховыми продуктами. Различные комбинации распределения продуктов моделировались с шагом 10% от общей годовой экономии для PLI и прогнозируемого богатства в возрасте 55 лет для DIA с IIP. Процент распределения был ограничен 60 % для PLI и 30 % для DIA с IIP. Для каждой комбинации распределения мы рассчитали доход после выхода на пенсию, который инвестор может получить в течение более чем 9 лет.0% сценариев доходности рынка. Мы также рассчитали унаследованную стоимость в конце временного горизонта.

Выгода для инвесторов

Следуя этой методологии, стратегии, включающие PLI и DIA с IIP, в целом превзошли подходы, основанные только на инвестициях, хотя последствия должны быть сформулированы с небольшими нюансами, в зависимости от того, сосредоточен ли инвестор больше на пенсионном доходе. чем наследие. Вот шесть основных выводов о том, как стратегии сравниваются:

1. Стратегии PLI + инвестиции превосходят стратегии, основанные только на инвестициях, и стратегии срочной жизни + инвестиции.

PLI, как правило, обеспечивает более высокую доходность по сравнению с фиксированным доходом в долгосрочных сценариях, в то время как временная премия действует как тормоз на производительность портфеля. Ссуды PLI также действуют как буфер против волатильности рынка, повышая доходность, поскольку инвестору не нужно продавать и осознавать убытки от инвестиций.

2. Стратегии DIA с IIP + инвестиции превосходят другие стратегии по пенсионному доходу.

При использовании DIA с IIP + инвестиции инвестор использует часть баланса для покупки DIA с IIP и не получает этот остаток после смерти, что увеличивает пенсионный доход по сравнению с другими стратегиями.

Прогнозируемое наследие, как правило, ниже, чем у PLI + инвестиции, но выше, чем унаследованное от стратегии, основанной только на инвестициях. Последнее наблюдение является результатом того, что DIA с IIP опережает фиксированный доход из-за кредитов на смертность и дивидендов.3. Интегрированные стратегии более эффективны, чем стратегии, основанные только на инвестициях.

Например, стратегия распределения 30 % годовых сбережений на PLI и 30 % активов в возрасте 55 лет на DIA с IIP обеспечила на 5 % более высокий пенсионный доход и на 19 % больше наследия, чем стратегия, основанная только на инвестициях, поскольку PLI и DIA с IIP оба опережают фиксированный доход.

4. Для инвесторов с более высоким аппетитом к риску интегрированные стратегии остаются лучшими.

Мы выполнили то же упражнение, что и описанное выше, за исключением того, что мы рассчитали пенсионный доход (и унаследованные ценности) на основе суммы, которую инвестор может получить в более чем 75% сценариев рыночной доходности, отражая ожидания инвестора с более высоким риском.

Сколько Кейша должна положить на счет?

Сколько Кейша должна положить на счет?

Таким образом, для стратегий, в которых инвестор выделяет часть своего состояния на страховой продукт, сумма, вложенная в облигации, уменьшается по сравнению со стратегией, основанной только на инвестициях.

Таким образом, для стратегий, в которых инвестор выделяет часть своего состояния на страховой продукт, сумма, вложенная в облигации, уменьшается по сравнению со стратегией, основанной только на инвестициях.

Прогнозируемое наследие, как правило, ниже, чем у PLI + инвестиции, но выше, чем унаследованное от стратегии, основанной только на инвестициях. Последнее наблюдение является результатом того, что DIA с IIP опережает фиксированный доход из-за кредитов на смертность и дивидендов.

Прогнозируемое наследие, как правило, ниже, чем у PLI + инвестиции, но выше, чем унаследованное от стратегии, основанной только на инвестициях. Последнее наблюдение является результатом того, что DIA с IIP опережает фиксированный доход из-за кредитов на смертность и дивидендов.