Для чего нужна кредитная история: Зачем нужна кредитная история | Вашифинансы – портал Вашифинансы.рф

Содержание

Как сделать себе хорошую кредитную историю с нуля — способы как открыть КИ, если её нет

В современных реалиях кредитные истории граждан занимают отдельную нишу, влияющую на все сферы жизни. Поэтому к факту создания кредитного досье эксперты советуют относиться со всей серьезностью, придерживаясь поговорки о том, что необходимо “честь беречь смолоду”. Как создать кредитную историю и не испортить ее в один момент — расскажем.

Зачем нужна кредитная история?

Кто имеет доступ к кредитной истории?

Причины отсутствия кредитной истории

Как открыть кредитную историю, если её нет?

Как сделать себе хорошую кредитную историю с нуля?

Что может испортить КИ?

Зачем нужна кредитная история?

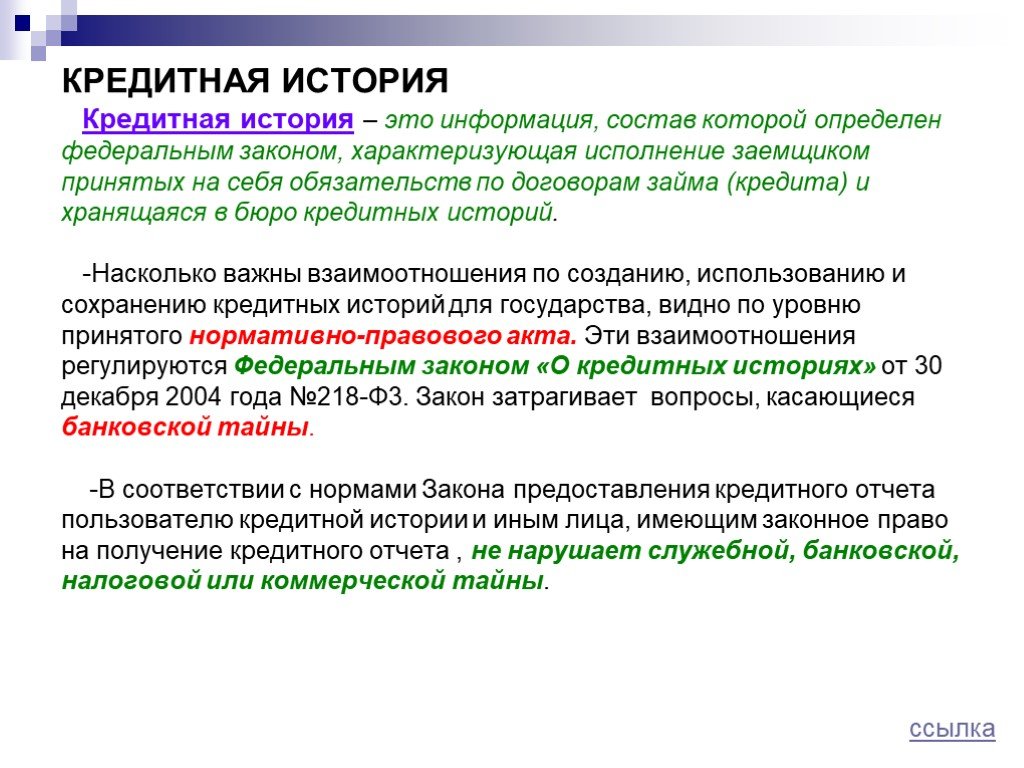

Кредитная история представляет собой систематизированные сведения, касающиеся взаимодействия заемщика с финансовой системой РФ. В этом документе отражаются факты исполнения заемщиком кредитных обязательств, с подробным анализом сумм, сроков, просрочек и задолженностей, претензий со стороны судебной системы:

- Хорошая кредитная история создает ее владельцу положительную деловую репутацию.

Банки таким клиентам выдают кредиты, не опасаясь рисков невозврата.

Банки таким клиентам выдают кредиты, не опасаясь рисков невозврата. - Плохая кредитная история может создать проблемы клиенту в сфере кредитования.

- Отсутствие кредитной истории считается самым неблагоприятным фактором, ведь банк не имеет возможности оценить клиента.

Кто имеет доступ к кредитной истории?

Прежде всего полноправный доступ к полной кредитной истории имеется у заемщика, имя которого и паспортные данные указаны на титульном листе. Но при обращении в кредитную организацию за финансовой помощью, заемщик может предоставить письменное согласие на предоставление банку данных из БКИ.

Доступ к базе данных КИ, по разрешению владельца, также имеют:

- страховые организации, использующие информацию для оценки рисков при урегулировании убытков;

- работодатели, формирующие объективную характеристику потенциального работника.

Исполняя судебные решения, отдельные разделы из кредитного досье вправе запрашивать представители государственных органов, включая судебных приставов.

Причины отсутствия кредитной истории

Кредитная история начинается с того момента, когда конкретный заемщик подписывает договор согласия на то, чтобы:

- банк-кредитор передавал все сведения о нем в базу данных бюро кредитных историй;

- клиент имел возможность отправлять запросы и получать актуальную кредитную историю из бюро кредитных историй (в случае необходимости).

Понятно, что, если гражданин в силу достаточных собственных финансовых ресурсов, отсутствия необходимости или по незнанию никогда не обращался в кредитные организации за услугами кредитования. У него будет отсутствовать КИ ввиду отсутствия необходимых данных и событий.

Как открыть кредитную историю, если её нет?

Всегда что-то делается впервые, в том числе и кредитная история. Важно, не суетиться и не рассылать заявки одновременно во все банки.

С чего начать кредитную историю? Начинать нужно с малого, а вот вариантов существует масса.

Покупка товаров в рассрочку

Приобретите для семьи, например, новый электрический чайник, оформив у представителя банка в торговой сети рассрочку. И не спеша погашайте долг в течение срока, указанного в кредитном договоре.

Создавая кредитную историю, спешить не нужно. Чем больше положительных записей будет в КИ, тем лучше.

Микрозайм в МФО

Микрофинансовые компании работают с клиентами, не имеющими кредитной истории, страхуя риски высокими процентными ставками. Оформите краткосрочный займ в официальной МФО, верните его в льготный срок — сэкономите на процентах и откроете КИ.

Во избежание просрочек, грозящих испорченной кредитной историей и штрафами, на стадии оформления стоит:

- внимательно прочитать условия договора;

- составить график платежей.

После полного погашения долга — возьмите официальную справку, подтверждающую отсутствие претензий со стороны МФО.

Кредитная карта

Повысить степень доверия можно, оформив кредитную карту, эмитированную банком, с которым имеется желание продолжать сотрудничество. Наличие кредитной истории при таком виде кредитования не является обязательным, как и подтверждение платежеспособности.

Наличие кредитной истории при таком виде кредитования не является обязательным, как и подтверждение платежеспособности.

Чтобы не попасть в негативную ситуацию, стоит соблюдать два правила: использовать средства карты безналичным способом и возвращать потраченное в срок.

Потребительский кредит в банке

Планируя покупку квартиры в ипотеку, сформируйте себе положительную репутацию, взяв сначала небольшой экспресс-кредит на потребительские нужды. Стоит учитывать, что клиенту без истории одобрят кредит, возможно, не самых выгодных условиях. Но ответственно справившись с обязанностями, можно быть уверенным в повышении своего статуса.

Обратите внимание, что в преимущественном положении находятся зарплатные клиенты.

Займ с обеспечением

Наличие обеспечения в виде дорогостоящего имущества позволит банку быть уверенным в своевременном возврате долга. Оформив займ под залог машины или квартиры, главное, аккуратно вносить платежи, и закрыть долг в срок. В таком случае имущество останется в собственности владельца, а история улучшится.

В таком случае имущество останется в собственности владельца, а история улучшится.

Потребительский кредит наличными под залог обычно выдается при предъявлении одного документа — паспорта. Решение по заявке предоставляется в течение нескольких минут.

Специальные банковские программы

Часто банки, привлекая новых клиентов, разрабатывают специальные программы. Например, в Альфа-Банке действует программа “Кредит без кредитной истории”, условия которой соответствуют стандартным.

Вся процедура оформления происходит в режиме онлайн, требуется быть совершеннолетним гражданином РФ и иметь минимальный доход.

Если все банки отказывают в помощи, то другого способа, как заработать кредитную историю — не остается. Требуется запастись терпением и стать участником специальной программы, направленной на реабилитацию кредитной истории. К примеру, такой как:

- “Улучшение кредитной истории” в Совкомбанке;

- ”Кредитная помощь” в банке Восточный.

Стоит учитывать, что программа рассчитана не на получение легкого кредита, а прежде всего на постепенное создание основательной хорошей кредитной истории.

Как сделать себе хорошую кредитную историю с нуля?

Хорошую кредитную историю можно начать в любой момент, но лучше, если этот момент совпадет с благоприятными жизненными обстоятельствами:

- стабильной работой;

- хорошими заработками;

- наличием зарплатного счета в банке;

- открытым депозитом.

Именно в этом случае кредитная организация одобрит кредит даже при отсутствии КИ. Дальнейшая задача — выполнять свои обязательства: погашать задолженность в срок и в требуемом объеме.

Перед тем как начать кредитную историю, стоит сначала отправить запрос в БКИ, чтобы убедиться, что начинаешь действительно с нуля.

Что может испортить КИ?

Испортить кредитную историю можно недобросовестным исполнением взятых на себя кредитных обязательств. Важно понимать, что банки передают информацию в БКИ каждые 10 дней. Если заемщик по каким-то причинам опоздал с платежом в этот срок, то просрочка не отразится в КИ.

Важно понимать, что банки передают информацию в БКИ каждые 10 дней. Если заемщик по каким-то причинам опоздал с платежом в этот срок, то просрочка не отразится в КИ.

Несвоевременная оплата задолженности в срок более 15-30 дней может сильно испортить кредитную историю. Неуплата кредита в течение 90 дней понижает рейтинг заемщика до минусовых цифр. Заемщик создаст себе одним негативным фактом плохую кредитную историю, несмотря на то, что он является состоятельным человеком, исправно оплачивающим еще несколько крупных кредитов.

Раз в три месяца рекомендуется запрашивать кредитную историю в целях мониторинга. Ведь не исключается вероятность того, что банки допустят технические ошибки, а мошенники оформят кредит на ваше имя.

Кредитная история — это документ, позволяющий не только обращаться за финансовой помощью в банки, но и создающий репутацию в профессиональной сфере. Вывод ясен — кредитную историю необходимо создать и на протяжении всей жизни сохранять в идеальном состоянии. Только в этом случае можно рассчитывать на благосклонность системы.

Только в этом случае можно рассчитывать на благосклонность системы.

зачем она нужна и можно ли ее исправить

Кредитная история представляет собой базу данных, которая формируется на основании имеющегося у каждого отдельно взятого заемщика кредитного опыта. Если еще 15-20 лет назад тот факт, допускал ли человек просрочки при возврате взятых на себя обязательств, не имел значения при оформлении каждого следующего кредита, теперь ситуация радикально изменилась.

Как формируется кредитная история

Формирование кредитной истории по каждому отдельно взятому физическому лицу начинается с подачи самой первой заявки в МФО или банк. Именно по этой причине у клиента запрашивается согласие на выполнение проверки кредитной истории. При отсутствии согласия получить кредит довольно проблематично, а порой и вовсе невозможно.

Оценка кредитного рейтинга осуществляется в индивидуальном порядке. Выполнять это действие могут как сотрудники банка или МФО, так и скоринговая система. Хорошей считается кредитная история, когда заемщик не допускал просроченных платежей по взятым в течение последних 5 лет обязательствам, у него отсутствует текущая просроченная задолженность.

Хорошей считается кредитная история, когда заемщик не допускал просроченных платежей по взятым в течение последних 5 лет обязательствам, у него отсутствует текущая просроченная задолженность.

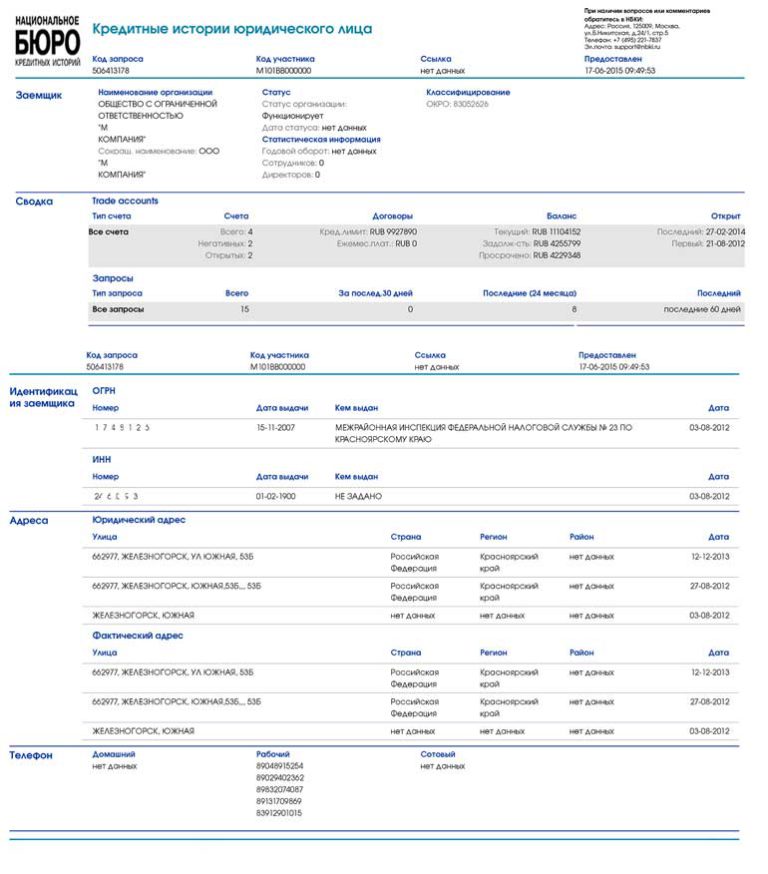

Где хранится информация о кредитной истории

Кредитная история представляет собой пул информации, в котором содержатся хранящиеся в НБКИ следующие сведения:

- — ФИО, возраст и другие сведения личного характера о заемщике;

- — наименования финансовых учреждений, в которые человек обращался с целью получения заемных денежных средств;

- — даты обращений, сумма и вид желаемых кредитов;

- — даты оформления одобренных кредитов;

- — информация по погашению долга;

- — наличие просроченной задолженности и сумма дней просрочки помесячно.

Кроме того, в базах имеются сведения о рефинансировании, досрочном погашении оформленных на территории РФ кредитов. Абсолютно все сведения поступают из финансовых учреждений оперативно, поэтому вопросов касательно того, насколько они актуальны, не возникает.

Все без исключения кредиторы аккумулируют информацию о своих заемщиках. Фиксируются сведения о том, сколько и каких кредитов было оформлено, вовремя ли осуществлялся возврат денежных средств. Собранная воедино информация помогает кредитным учреждениям оценить благонадежность и платежеспособность клиентов, спрогнозировать риски, принять решение о возможности предоставления очередного займа.

Помимо банков и МФО, пользуются данной информацией каршеринговые сервисы и страховые компании, потенциальные работодатели, а также сам заемщик. Последний имеет возможность по мере необходимости заказывать справки о кредитной истории.

Что делать, если кредитная история испорчена

Не секрет, что у многих людей кредитная история испорчена, что является довольно серьезным препятствием при оформлении каждого следующего кредита.

Среди основных причин возникновения просроченной задолженности:

- — забывчивость клиента;

- — ошибки сотрудников кредитных учреждений при приеме и проведении платежей в счет погашения кредита;

- — технические факторы.

От возникновения просрочек не застрахованы даже самые пунктуальные граждане. Нередки ситуации, когда в течение продолжительного времени заемщик своевременно возвращает деньги в счет погашения кредита, а затем возникают непредвиденные обстоятельства: потеря работы, снижение уровня доходов, болезнь, и он перестает платить. Соответственно, портится и кредитная история.

Для чего нужна кредитная история и как ее исправить: выводы

Говоря о том, для чего могут потребоваться сведения о кредитной истории, стоит отметить, прежде всего возможность взять в долг денежные средства при обращении в банк или МФО каждый следующий раз. У клиента с безупречной кредитной историей, который своевременно вносил все платежи в рамках взятых на сея обязательств, шансы получить деньги в необходимой сумме под выгодный процент чрезвычайно высокие.

Если в процессе обслуживания долга в силу каких-либо обстоятельств были допущены просрочки по кредиту, МФО и банки более тщательно относятся к рассмотрению поданного потенциальным заемщиком пакета документов. Могут быть запрошены дополнительные бумаги, поручительство родственников или третьих лиц в качестве дополнительной меры обеспечения и гарантии возврата денежных средств.

Могут быть запрошены дополнительные бумаги, поручительство родственников или третьих лиц в качестве дополнительной меры обеспечения и гарантии возврата денежных средств.

Необходимо понимать, что даже в такой ситуации, когда кредитная история порядком испорчена, есть выход. Чтобы поднять кредитный рейтинг, некоторые заемщики оформляют микрозаймы в микрофинансовых организациях таких как credit7.ru. Взяв в долг небольшую сумму, клиенту удается достаточно быстро вернуть ее. За счет разумной процентной ставки переплата при этом минимальная. Оформив таким образом несколько займов, после их погашения можно рассчитывать на восстановление доверия банков, их готовность предоставлять в долг серьезные суммы.

Вернуться в раздел » Новости Партнеров

Зачем вам хороший кредитный рейтинг?

В этой статье:

- 6 причин, по которым вам нужен хороший кредитный рейтинг

- Что такое хороший кредитный рейтинг?

- Как я могу улучшить свой кредитный рейтинг?

Есть несколько важных финансовых советов, которым должен следовать каждый: Отложите деньги в резервный фонд. Оплатите свой долг. Не тратьте больше, чем можете себе позволить.

Оплатите свой долг. Не тратьте больше, чем можете себе позволить.

Но есть еще одна финансовая мудрость, которую рекламируют многие эксперты: держите свой кредитный рейтинг как можно выше.

Кредитный рейтинг — важная часть вашего финансового здоровья. Вам нужны хорошие кредитные рейтинги, потому что они могут открыть множество сбережений и преимуществ, включая доступ к кредитам и кредитным картам с наиболее выгодными условиями. Читайте дальше, чтобы узнать, почему иметь высокий кредитный рейтинг выгодно.

Найдите лучшие кредитные карты в Experian CreditMatch ™ .

6 причин, по которым вам нужен хороший кредитный рейтинг

Американцы часто полагаются на кредит — возможность покупать вещи на заемные деньги, которые со временем возвращаются, — для финансирования крупных покупок, таких как покупка автомобиля или дома, а также для обеспечения жизни. проще с такими удобствами, как кредитные карты, которые могут помочь вам управлять своими ежедневными расходами. Чтобы определить, имеете ли вы право на такие кредиты, кредиторы могут учитывать ряд факторов, включая ваш доход, соотношение долга к доходу и даже опыт работы.

Чтобы определить, имеете ли вы право на такие кредиты, кредиторы могут учитывать ряд факторов, включая ваш доход, соотношение долга к доходу и даже опыт работы.

Но они также почти всегда полагаются на автоматизированный процесс оценки, который включает рассмотрение ваших кредитных баллов и кредитной истории, чтобы определить, насколько вероятно, что вы погасите свои долги вовремя. Кредитный рейтинг — это трехзначное число, которое рассчитывается путем применения математического алгоритма к информации в одном из трех ваших кредитных отчетов (от Experian, TransUnion или Equifax), которые регулярно обновляются информацией из ваших кредитных счетов. Как правило, чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы получите кредит с наиболее выгодными условиями, включая более низкие процентные ставки, более высокие суммы в долларах и, возможно, более низкие комиссии.

Наличие хорошей кредитной истории дает множество преимуществ, в том числе:

1. Значительная экономия на процентных ставках по крупным кредитам

разница в процентной ставке может переводиться в тысячи долларов в течение срока действия кредита. Заемщики с самым высоким кредитным рейтингом, как правило, могут обеспечить самые низкие процентные ставки, доступные в данный момент для ипотеки или автокредита. А это может означать большие деньги.

Заемщики с самым высоким кредитным рейтингом, как правило, могут обеспечить самые низкие процентные ставки, доступные в данный момент для ипотеки или автокредита. А это может означать большие деньги.

Например, 30-летняя фиксированная ипотека в размере 250 000 долларов США под 5,5% обойдется заемщику в общей сложности в 511 010 долларов США в течение срока действия кредита. Если тот же самый заемщик может получить процентную ставку 4,5% — всего на один процентный пункт ниже — он заплатит 456 017 долларов в течение срока кредита, разница составляет 54 993 доллара.

2. Лучшие условия и доступность кредитных продуктов

Заемщики с хорошей кредитной историей будут иметь доступ к большинству доступных кредитных продуктов и кредитных карт, поскольку кредиторы захотят предоставить им кредит. Они смогут более эффективно делать покупки и сравнивать цены. Они также найдут лучшие условия, в том числе более высокие лимиты в долларах, что может облегчить финансирование крупных покупок.

3. Доступ к лучшим кредитным картам

Высокий кредитный рейтинг предоставит вам доступ к самым выгодным кредитным картам на рынке, включая те, которые предлагают самые низкие процентные ставки и лучшие вознаграждения, такие как предложения наличных денег, путевые баллы , и другие поощрения. Вы также с большей вероятностью сможете претендовать на предварительную покупку с нулевой процентной ставкой и предложения по переводу остатка, которые со временем могут привести к значительной экономии.

Найдите лучшие кредитные карты в Experian CreditMatch ™ .

4. Страховые скидки

Вам не могут отказать в страховании, если у вас низкий кредитный рейтинг, но высокий балл может помочь вам претендовать на более низкие страховые взносы по автострахованию.

5. Дополнительные варианты жилья

Некоторые арендодатели компаний по управлению арендой жилья учитывают кредитные рейтинги потенциальных арендаторов, чтобы определить, являются ли они надежными в финансовом отношении. Чем выше ваш кредитный рейтинг, тем больше вероятность того, что вам одобрят аренду дома или квартиры. Вы также можете сэкономить на страховом депозите, если у вас более высокий кредитный рейтинг.

Чем выше ваш кредитный рейтинг, тем больше вероятность того, что вам одобрят аренду дома или квартиры. Вы также можете сэкономить на страховом депозите, если у вас более высокий кредитный рейтинг.

6. Отказ от гарантийного залога за коммунальные услуги

Некоторые коммунальные компании могут учитывать ваши кредитные отчеты и баллы, чтобы определить вероятность того, что вы будете оплачивать свои счета вовремя. Если у вас нет хорошей кредитной истории, вам, возможно, придется заплатить залог, чтобы начать коммунальные услуги.

Что такое хороший кредитный рейтинг?

Несмотря на то, что на рынке существует бесчисленное множество моделей кредитного скоринга, одной из наиболее часто используемых является модель FICO ® Score ☉ , в которой баллы находятся в диапазоне от 300 до 850. FICO ® Разрешивает эти оценки в следующие полосы оценки кредита:

- Исключительные : 800 и выше

- Очень хорошо : 740 до 799

- Good : 670 до 739

- Hood : 670 до 739

- 967667: 5777777777777776 годы. и ниже

и ниже

и нижеКак правило, оценка 700 или выше по модели FICO ® считается хорошей кредитной историей в глазах большинства кредиторов.

Как я могу улучшить свой кредитный рейтинг?

Хотя каждый потребитель, вероятно, имеет десятки, если не сотни кредитных оценок, хорошая новость заключается в том, что то, что заставляет оценки повышаться или понижаться в разных моделях, почти всегда одно и то же. Просто разные модели могут придавать разный вес определенным факторам.

Нет никакого секрета в том, чтобы получить хорошую кредитную историю. Вообще говоря, лучший способ улучшить свой кредитный рейтинг — это сделать противоположное тому, что вызвало его ухудшение, и дать себе достаточно времени для его улучшения. Хотя каждая модель оценки присваивает различный вес факторам, влияющим на ваш балл, обычно есть семь факторов, которые влияют на ваш балл:

- История платежей : Обычно это один из самых важных факторов — примерно 30%. до 35% — при определении вашего балла в большинстве моделей оценки. Просроченные или пропущенные платежи снижают ваш кредитный рейтинг. И наоборот, если у вас есть долгая история своевременной оплаты счетов, ваш балл, как правило, будет выше. Самое важное, что вы можете сделать, чтобы улучшить свой кредитный рейтинг, — это ежемесячно вовремя оплачивать все свои счета. Если вы выработаете привычку делать это с течением времени, ваши результаты улучшатся. Вы можете настроить автоматические платежи по кредитам, чтобы со временем ваш счет увеличивался.

- Коэффициент использования кредита : Это сумма возобновляемого кредита, которую вы активно используете, по сравнению с суммой доступного вам кредита, исходя из лимитов вашей кредитной карты. Чем ниже коэффициент, тем выше ваш кредитный рейтинг. Старайтесь, чтобы коэффициент использования не превышал 30 %, но для достижения наилучших результатов вам нужно, чтобы он не превышал 10 %.

- Количество счетов : Модели кредитного скоринга также учитывают, сколько кредитных счетов у вас открыто и сколько у вас есть остатков. Лучше иметь больше счетов, на которых нет баланса, чем тех, на которых у вас есть баланс.

- Кредитная история : Большинство моделей оценки также учитывают, как долго вы активно использовали кредит. Обычно они смотрят на средний возраст всех ваших открытых счетов. Чем длиннее ваша кредитная история, тем лучше она для вашего счета. Вы ничего не можете с этим поделать, кроме как позволить времени делать свое дело.

- Набор кредитов : Модели скоринга также учитывают, какие типы кредитов у вас есть, включая ссуды в рассрочку и кредитные карты. Чтобы улучшить свой кредитный рейтинг, стремитесь к хорошему сочетанию различных типов кредита.

- Серьезные запросы : Когда вы подаете заявку на новую кредитную карту или другой вид кредита, кредитор запросит ваш кредитный отчет. Это считается «сложным исследованием», и слишком большое количество вопросов может немного снизить ваш балл. Однако несколько запросов одного типа — например, если вы покупаете автомобиль в кредит — в течение одного и того же периода часто рассматриваются как один запрос. Чем старше запросы, тем меньше их влияние.

- Отрицательная кредитная информация : Если в вашем кредитном отчете содержится отрицательная финансовая информация, например, о банкротстве или счете взыскания, это также может негативно повлиять на ваш кредитный рейтинг.

- История платежей : Обычно это один из самых важных факторов — примерно 30%.

до 35% — при определении вашего балла в большинстве моделей оценки. Просроченные или пропущенные платежи снижают ваш кредитный рейтинг. И наоборот, если у вас есть долгая история своевременной оплаты счетов, ваш балл, как правило, будет выше. Самое важное, что вы можете сделать, чтобы улучшить свой кредитный рейтинг, — это ежемесячно вовремя оплачивать все свои счета. Если вы выработаете привычку делать это с течением времени, ваши результаты улучшатся. Вы можете настроить автоматические платежи по кредитам, чтобы со временем ваш счет увеличивался.

до 35% — при определении вашего балла в большинстве моделей оценки. Просроченные или пропущенные платежи снижают ваш кредитный рейтинг. И наоборот, если у вас есть долгая история своевременной оплаты счетов, ваш балл, как правило, будет выше. Самое важное, что вы можете сделать, чтобы улучшить свой кредитный рейтинг, — это ежемесячно вовремя оплачивать все свои счета. Если вы выработаете привычку делать это с течением времени, ваши результаты улучшатся. Вы можете настроить автоматические платежи по кредитам, чтобы со временем ваш счет увеличивался. Лучше иметь больше счетов, на которых нет баланса, чем тех, на которых у вас есть баланс.

Лучше иметь больше счетов, на которых нет баланса, чем тех, на которых у вас есть баланс. Чем старше запросы, тем меньше их влияние.

Чем старше запросы, тем меньше их влияние.Хотите мгновенно улучшить свой кредитный рейтинг? Experian Boost ® помогает, предоставляя вам кредит на счета за коммунальные услуги и мобильный телефон, которые вы уже оплачиваете. До сих пор эти платежи не влияли положительно на ваши оценки.

Эта услуга совершенно бесплатна и может быстро улучшить вашу кредитную историю, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как исправление кредита, могут стоить вам до тысяч долларов и только помогают устранить неточности из вашего кредитного отчета.

Как получить кредит без кредитной истории

Кредит — одна из величайших уловок-22 в жизни. Допустим, вы только что закончили среднюю школу и хотите получить свою первую кредитную карту. Вы добросовестно заполняете форму заявки и ждете ответа от банка-эмитента только для того, чтобы узнать, что вам отказали. Почему? У вас нет кредитной истории.

Допустим, вы только что закончили среднюю школу и хотите получить свою первую кредитную карту. Вы добросовестно заполняете форму заявки и ждете ответа от банка-эмитента только для того, чтобы узнать, что вам отказали. Почему? У вас нет кредитной истории.

Но как установить кредитную историю? Ну, вы получите кредитную карту, конечно. Это неприятная головоломка, но, к счастью, есть несколько простых и недорогих шагов, которые вы можете предпринять, чтобы восстановить свою кредитную историю.

KeyTakeaways

- Если вы хотите установить кредитную историю, сначала проверьте свой кредитный отчет, чтобы убедиться, что у вас его еще нет.

- Чтобы создать свою кредитную историю, рассмотрите возможность подачи заявки на обеспеченную кредитную карту, карту через свой банк или добавление в качестве авторизованного пользователя к чьей-либо кредитной карте.

- После того, как вы начали создавать кредитную историю, поддерживайте ее в хорошем состоянии, своевременно оплачивая счета и не допуская слишком высокого коэффициента использования кредита.

Что такое установленный кредит?

Установленный кредит — это ваша кредитная история, которая измеряет вашу способность погашать долги и продемонстрированную ответственность при их погашении. Ваша кредитная история записывается в ваш кредитный отчет, в котором подробно описывается количество и типы ваших кредитных счетов, как долго каждый счет был открыт, суммы задолженности, сумма доступного использованного кредита, своевременность оплаты счетов и количество последние кредитные запросы от потенциальных кредиторов.

Каждый должен с чего-то начать, чтобы создать кредитную историю. Вот шаги, которые нужно предпринять:

Просмотрите свой кредитный отчет

Во-первых, убедитесь, что у вас действительно нет кредитной истории, получив бесплатную копию вашего кредитного отчета. Вы можете быть удивлены, обнаружив, что из-за членства в спортзале или студенческого кредита у вас действительно есть кредитная история. Это может быть на очень короткое время, но это может быть все, что вам нужно.

Если вам недавно отказали в кредитной карте или ссуде, вы имеете право на бесплатную копию вашего кредитного отчета из кредитного бюро, которое кредитор использовал для проверки вас. Тремя основными кредитными бюро являются Equifax, Experian и TransUnion. Даже если вам не отказали в кредите, вы все равно можете получить бесплатную копию своего кредитного отчета не реже одного раза в год в каждом из трех бюро. Вы можете сделать это через официальный сайт AnnualCreditReport.com.

Ваш кредитный отчет не включает ваш кредитный рейтинг. Если вы хотите узнать свой балл, некоторые компании взимают с вас плату, но вы можете получить общее представление об этом, используя один из бесплатных онлайн-инструментов для оценки кредитного рейтинга. Если у вас есть кредитная карта, эмитент также может предоставить ваш счет бесплатно.

Как создать кредитную историю

«Грех пишет истории. Добро молчит». К сожалению, эти известные слова Иоганна Вольфганга фон Гёте часто звучат правдоподобно в области кредитной отчетности. Хотя может показаться, что отсутствие кредита — это хорошо, потому что это может указывать на то, что вы достаточно платежеспособны в финансовом отношении, чтобы платить наличными за каждую покупку, которую вы когда-либо совершали, кредиторы хотят доказательств того, что, если они дадут вам деньги, вы их выиграете. бери и беги.

Если вы определили, что у вас определенно нет кредитной истории, или если у вас есть история, недостаточная, чтобы получить одобрение на традиционную кредитную карту, то вот некоторые из ваших вариантов:

Получить карту через текущий банк

У вас может не быть кредитного рейтинга, но если у вас есть расчетный счет в банке, это может помочь вам получить одобрение на получение карты. По крайней мере, вы можете претендовать на обеспеченную кредитную карту. Защищенная карта требует, чтобы вы хранили определенную сумму денег на депозите, которая затем служит кредитным лимитом на вашей карте. Ваш кредитный лимит на обеспеченной кредитной карте может быть не очень высоким, но он поможет вам начать работу с кредитной историей.

После того, как вы зарекомендовали себя с этой картой, вы сможете получить обычную необеспеченную кредитную карту.

Другой вариант — взять в банке небольшой обеспеченный кредит и со временем погасить его. Но если это не единственный вариант, который у вас есть, это пустая трата денег. Вам придется платить проценты по этому кредиту, и независимо от того, насколько хороша процентная ставка, зачем платить, чтобы занимать деньги, которые вам даже не нужны? С защищенной картой вы можете избежать начисления процентов, полностью оплачивая счет каждый месяц.

Хотя дебетовые карты выглядят и функционируют так же, как кредитные карты, они не помогут вам создать кредитную историю.

Добавить в качестве авторизованного пользователя

Если у вас есть супруг(а), родитель, брат, сестра или близкий друг с кредитной картой с долгой историей 100% своевременных платежей, высоким лимитом и постоянно низким или погашенным балансом, посмотрите, могут ли они добавить вас в качестве авторизованный пользователь в своей учетной записи. Это дает вам преимущество их хороших кредитных привычек.

Убедитесь, что это тот человек, которому вы доверяете, чтобы он продолжал иметь солидную историю платежей и что он может доверять вам, чтобы в конечном итоге не увеличить баланс на карте, за которую он несет ответственность. Если есть какие-то опасения, они также могут просто оставить карту себе. Вы по-прежнему получаете преимущества их кредитной истории, и они не должны брать на себя риск.

Подать заявку на кредитную карту магазина

Кредитные карты магазинов, предлагаемые крупными розничными торговцами, обычно имеют более мягкие требования к одобрению. К этим картам часто прилагается бонус за открытие счета, например скидка 10 % на первую покупку.

Итак, в следующий раз, когда вам нужно будет что-то купить в вашем любимом магазине, подумайте о том, чтобы воспользоваться предложением кредитной карты, чтобы помочь установить кредит. Просто убедитесь, что у вас достаточно денег, чтобы полностью оплатить счет, когда он прибудет, так как процентные ставки по кредитным картам в магазине, как правило, очень высоки.

Финансирование покупки в магазине с беспроцентным предложением

Особенно во время праздников магазины часто позволяют вам покупать товары в кредит с предложением «как наличными», которое не взимает проценты в течение установленного периода времени — обычно 9.0 дней. Так как это тип кредита, он может помочь вам установить хороший кредит, если вы платите вовремя. Чтобы избежать уплаты процентов или скрытых комиссий, обязательно погасите их полностью до истечения отведенного периода.

Подобные предложения можно найти как в магазинах, так и в Интернете.

Как использовать кредит после его получения

Получив кредит, следите за тем, как вы справляетесь с ним, чтобы сохранить свой кредитный рейтинг. Это означает своевременную оплату счетов, отказ от слишком большого количества форм кредита в короткие сроки и поддержание низкого коэффициента использования кредита за счет того, что ваш баланс не приближается к вашему лимиту.

Хотя это не является необходимым шагом для получения хорошего кредитного рейтинга, настройка автоплатежа сразу после открытия счета и проверка того, что вы настроили его на ежемесячное погашение остатка выписки, настроит вас на крупный финансовый успех. Если вы сможете привыкнуть ежемесячно погашать все свои остатки, вы сможете сэкономить сотни тысяч долларов в виде процентов за всю свою жизнь.

Имейте в виду, что одним из факторов, влияющих на ваш кредитный рейтинг, является время, в течение которого ваши счета были открыты — чем дольше, тем лучше. Таким образом, даже если вы предпочитаете платить наличными за покупки, простое открытие счета кредитной карты может помочь вам достичь и поддерживать высокий кредитный рейтинг.

Как работают студенческие кредитные карты?

Студенческие кредитные карты — это карты, предлагаемые крупными кредиторами, такими как Bank of America, Discover и Capital One. Если вы студент, они являются отличным вариантом для получения кредита. Обычно они предлагают более низкие процентные ставки и предлагают кредит людям без существующей кредитной истории. Иногда они также предлагают бонусы за регистрацию, которые будут платить вам определенную сумму в баллах, которые вы можете использовать для отпуска или для получения прямого возврата денег.