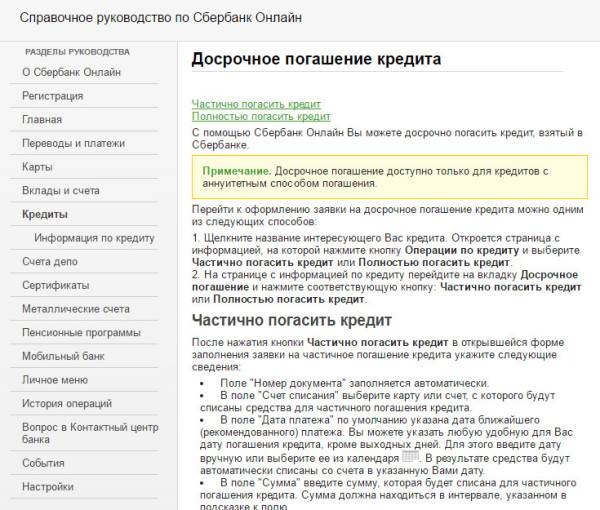

Досрочное погашение кредита хорошо или плохо для кредитной истории: Снижает ли досрочное погашение кредитный рейтинг?

Содержание

Финансовая грамотность | 7.7.4. Досрочное погашение и рефинансирование

Если кредитор по долгосрочному кредиту обычно заинтересован в соблюдении заемщиком графика платежей, так как получаемые проценты приносят ему устойчивый доход, то для заемщика, наоборот, при появлении свободных денег обычно будет выгодно погасить кредит досрочно, чтобы уменьшить размер переплаты. Только надо уведомить об этом банк не менее чем за тридцать дней до дня возврата (если договором не установлен более короткий срок такого уведомления), в соответствии с пунктом 2 статьи 810 ГК РФ.

Бывают, конечно, и исключения: например, если кредит выдан под очень низкую льготную ставку (например, некоторые образовательные или ипотечные кредиты), а у заемщика есть возможность свободные деньги разместить под более высокую ставку, то смысла в досрочном погашении не будет. А если у вас есть несколько кредитов, то при появлении свободных денег лучше погашать (полностью или частично) не самый маленький и не самый большой, не самый длинный и не самый короткий, — а самый дорогой кредит, то есть тот, по которому самая высокая ставка. Это позволит уменьшить переплату и обеспечит наибольшую экономию ваших средств.

Это позволит уменьшить переплату и обеспечит наибольшую экономию ваших средств.

А может ли банк установить какой-нибудь штраф за досрочный возврат кредита или вообще запретить его? Ведь для банка досрочный возврат означает как минимум дополнительные расходы по «пристраиванию» неожиданно вернувшихся к нему денег! Как ни странно, «лобового» ответа на этот вопрос нет. И Гражданский кодекс, и закон «О потребительском кредите» говорят, что право на досрочный возврат потребительского кредита у гражданина безусловно есть. Но ни там, ни там не сказано, что штрафовать за это нельзя, равно как и не сказано, что штрафовать можно. Запрет на штрафы вытекает из комплексного прочтения нескольких разных норм законов. И этот запрет подтверждает судебная практика.

Что говорят законы о досрочном погашении потребительского займа или кредита

Итак, разумный банк не будет включать в договор потребительского кредита никакого условия о штрафах или комиссиях за досрочное погашение. Но что, если ваш банк оказался неразумным и все-таки попытался это сделать? Как и в случае с комиссией за выдачу кредита (см. врезку в параграфе 7.6.3), если вы это заметили до подписания договора – можно попросить банк исключить это положение, а в случае отказа банка не брать у него кредит.

Но что, если ваш банк оказался неразумным и все-таки попытался это сделать? Как и в случае с комиссией за выдачу кредита (см. врезку в параграфе 7.6.3), если вы это заметили до подписания договора – можно попросить банк исключить это положение, а в случае отказа банка не брать у него кредит.

Если же вы заметили такое условие уже после подписания договора, в тот момент, когда собрались погашать кредит досрочно, — можно написать в банк претензию с требованием признать соответствующий пункт договора недействительным, как ущемляющий ваши права потребителя, и пригрозить судом и жалобой в Роспотребнадзор. Скорее всего, и Роспотребнадзор, и суд станут в этой ситуации на вашу сторону.

10 ошибок, которые испортят вашу кредитную историю

8 февраля 2021Стать богатым

Некоторые недочёты легко исправить, а других лучше не допускать.

Поделиться

0

Кредитная история — это данные о том, как часто вы просите в долг у банка и насколько дисциплинировано возвращаете. Кредитные учреждения используют её, чтобы понять, давать ли вам деньги и на каких условиях. Если история плохая, вы будете раз за разом сталкиваться с отказами. Есть несколько распространённых ошибок, которые могут её ухудшить.

Кредитные учреждения используют её, чтобы понять, давать ли вам деньги и на каких условиях. Если история плохая, вы будете раз за разом сталкиваться с отказами. Есть несколько распространённых ошибок, которые могут её ухудшить.

1. Вы не платите по кредитам

Любые просрочки — это плохо. Но особенно опасно, если пауза в платежах длится более трёх месяцев или банк разбирался с вами через суд. Такие займы будут отмечены в истории как негативные, само слово намекает, что это не значит ничего хорошего. Не каждый банк будет связываться с человеком, который уже проявил себя как недисциплинированный плательщик. Есть риск, что просрочка повторится, а это лишняя головная боль. Чем больше негативных кредитов, тем ниже шанс получить ещё один.

Что делать

Очевидно, что нужно вносить деньги вовремя. А для этого надо заранее трезво оценить свою платёжеспособность и убедиться, что выплачивать кредит вам по силам.

2. Вы копите долги

В кредитную историю попадают не только данные о займах. Здесь также будут отражены долги по платежам ЖКУ, алиментам, штрафам — всем вашим официальным обязательствам. Правда, только в случае, если эти неуплаты подтверждены судебным решением и не исполнены в течение 10 дней.

Здесь также будут отражены долги по платежам ЖКУ, алиментам, штрафам — всем вашим официальным обязательствам. Правда, только в случае, если эти неуплаты подтверждены судебным решением и не исполнены в течение 10 дней.

Что делать

Не доводить до суда. Гасите свои долги своевременно.

Сейчас читают 🔥

- 6 легальных способов заработать на собственном теле

3. Вы подаёте слишком много заявок на кредит

В кредитной истории отражается общее количество заявок, а также число одобренных и отклонённых. Банк сочтёт статистику плохой, если:

- Заявок слишком много, особенно в короткий промежуток времени. Это может означать, что с финансами у вас не очень хорошо. Настолько, что вы бомбардируете запросами самые разные кредитные учреждения и не проявляете разборчивости в финансовых связях.

- У вас много отклонённых заявок. Если другие организации не доверили вам свои деньги, то и этому банку надо насторожиться.

Что делать

Если возникла необходимость взять кредит, сначала изучите условия, которые предлагают разные банки, и обратитесь в конкретный. Если откажут — в ещё один. Но сразу подавать несколько заявок в надежде, что где‑то заём одобрят, — проигрышная стратегия.

Банки не так щепетильны в отношении ипотеки. Здесь подать несколько заявок, чтобы посмотреть, какие условия вам предложат, вполне допускается.

4. Вы часто меняете персональные данные

Персональная информация меняется в кредитной истории каждый раз, как она обновляется в заявках. И это отражено в документе в динамике. Человек может переехать, сменить номер телефона или даже фамилию — это нормально. Но, если он делает это раз в три месяца, всё выглядит более чем подозрительно.

Что делать

Возможно, у вас есть логичное объяснение частой смены данных. Например, вы трижды переезжали за последние три месяца, потому что продали квартиру и жили у родственников, пока покупали следующую. Но теперь обосновались в новом жилье. Попробуйте при общении с менеджером банка заранее рассказать об этом.

Но теперь обосновались в новом жилье. Попробуйте при общении с менеджером банка заранее рассказать об этом.

5. У вас слишком много активных кредитов

Банк обращает внимание на то, сколько вы платите ежемесячно, чтобы рассчитать предельно допустимую нагрузку. Чем большую часть своих доходов вы тратите на погашение кредитных долгов, тем менее желанный вы клиент. Стоит ориентироваться на цифру в 50% от заработка. Когда ваши ежемесячные обязательства превышают половину дохода, вы в зоне риска.

Что делать

Если вы подбираетесь к указанной границе, стоит пересмотреть своё финансовое поведение и подумать, как расправиться с кредитами побыстрее. Это нужно вовсе не для исправления истории, чтобы набрать новых займов. Просто складывается крайне небезопасная финансовая ситуация, в которой к проблемам может привести любое потрясение.

6. Вы злоупотребляете микрокредитами

В микрокредитах самих по себе нет ничего плохого, если использовать их по назначению. А именно брать небольшую сумму в случае крайней необходимости с учётом, что деньги на погашение у вас появятся в ближайшее время. Если вы изредка обращаетесь в микрофинансовые организации, проблем не будет.

Если вы изредка обращаетесь в микрофинансовые организации, проблем не будет.

Но если вы частый их клиент, у банков может появиться вопрос, что с вами не так, раз вы постоянно берёте деньги под огромный процент у МФО вместо того, чтобы обратиться к ним.

Что делать

Берите микрокредиты только тогда, когда без этого совершенно не обойтись.

7. Вы гасите кредиты досрочно

Вообще ошибкой это не назвать. Если у вас есть возможность, гасите кредиты досрочно. Так вы сэкономите на переплатах и раньше избавитесь от этой головной боли. Но мы рассуждаем с точки зрения кредитной истории. И банку может не понравиться, что вы не даёте ему заработать на вас как следует.

С другой стороны, когда вы взяли кредит и отдали его досрочно, вы всё равно заплатили учреждению больше, чем если бы туда совсем не обращались. Так что далеко не все банки рассматривают это положение кредитной истории всерьёз.

Что делать

Просто помните, что досрочное погашение кредита, особенно неоднократное, может быть причиной, по которой вам не выдадут следующий заём. Если вас это тревожит, старайтесь гасить досрочно только крупные кредиты, а мелкие отдавайте по графику. У последних переплата не такая большая.

Если вас это тревожит, старайтесь гасить досрочно только крупные кредиты, а мелкие отдавайте по графику. У последних переплата не такая большая.

8. Вы не проверяете кредитную историю

Не всегда качество кредитной истории зависит от ваших действий. Иногда она может испортиться по следующим причинам:

- Проблемы с персональными данными. Например, вам вписали информацию вашего полного тёзки и теперь на бумаге вы злостный неплательщик. Или, наоборот, не внесли данные о вашей добросовестности, потому что ваша фамилия в кредитной истории написана с ошибкой.

- Мошенники, которые набрали кредитов на ваше имя. Плохая кредитная история здесь не самое плохое последствие. Если вы пустите всё на самотёк, деньги потребуют с вас.

- Ошибки кредитора. Например, вы погасили кредит. Но менеджер банка не поставил нужную галочку, и в бюро кредитных историй ушли данные о просрочке.

- Хитрости банка. Иногда вы отказываетесь брать одобренный заём, а кредитное учреждение направляет данные, что якобы это оно вам отказало.

Что делать

Периодически стоит проверять кредитную историю. Дважды в год сделать это можно бесплатно. Если в неё попали неправдоподобные данные, у вас есть право оспорить информацию и добиться исправлений.

Узнайте 🧐

- Как исправить кредитную историю

- Как проверить кредитную историю

9. Не брать кредиты

С точки зрения здравого смысла это самая правильная стратегия. Но мы говорим о кредитной истории, и если она пуста, то это выглядит подозрительно. Банк получает данные о потенциальном заёмщике и понимает, чего от него примерно ожидать. Человек, который никогда не брал кредитов, — загадка. И некоторые учреждения могут решить не рисковать.

Ипотека снова стоит особняком. Шансы её получить высоки даже с нулевой кредитной историей. Гораздо важнее подтвердить платёжеспособность.

Что делать

Если вы готовы на некоторые жертвы ради улучшения истории, можете купить в кредит что‑то небольшое, например смартфон, и отдавать деньги точно по графику. Но можно обойтись и кредитной картой. Оплачивайте ей покупки и гасите долг в беспроцентный период.

10. Вы судитесь с кредиторами

Если вы с банком решали спорные вопросы в суде, то информация об этом может оказаться в кредитной истории. Такие данные не попадают в базу автоматически — об этом должен позаботиться ваш оппонент. Для других кредитных учреждений это будет сигнал, что вы проблемный клиент.

Что делать

Здесь могла бы быть рекомендация не судиться, но это не дело. Если банк нарушает ваши права, отстаивайте их. Лучше успешно разрешить текущую ситуацию, чем потерять деньги во имя будущих кредитов. Так что в этом пункте просто информация к размышлению на случай, если вы не понимаете, почему банк вам отказывает.

Читайте также 💰😉💵

- Как закрыть банковскую карту, чтобы не влезть в долги

- 5 ошибок, которые делают ипотеку невыносимой

- 3 причины, по которым проблемы с деньгами возникают даже у умных людей

What You Need Know

Если вы вовремя выплачиваете кредит и держите долг под контролем, это хорошо для вас. Многие хотят оказаться на вашем месте. Похлопайте себя по спине, но не выворачивайте при этом плечо.

Представьте другой сценарий – досрочное погашение кредитов. Звучит как несбыточная мечта? Это не.

Звучит как несбыточная мечта? Это не.

Почти каждый вид кредита можно погасить досрочно, и это дает множество преимуществ. Это может сэкономить вам деньги. Это может улучшить ваш кредитный рейтинг (хотя и не всегда). Это может обеспечить душевное спокойствие. Это почти всегда правильный поступок.

Вот что вам нужно знать о досрочном погашении кредита и о том, какую пользу это может вам принести.

Экономия денег на процентах

Лучшая причина для досрочного погашения кредитов и других долгов состоит в том, что это может сэкономить вам деньги на выплате процентов. Единственное преимущество процентов в том, что они позволяют платить медленнее и более управляемо.

Проценты не делают купленный вами предмет более ценным. Чем дольше вы платите, тем больше это стоит. Таким образом, чем быстрее вы погасите кредит, тем меньше вы в конечном итоге потратите на покупку.

Это особенно касается кредитных карт или других долгов под высокие проценты. Вносить только минимальный ежемесячный платеж — ужасная идея. Погашение такого долга является верным способом сэкономить деньги. Хорошее эмпирическое правило заключается в том, что чем быстрее вы можете заплатить за что-то, тем меньше это в конечном итоге будет стоить.

Погашение такого долга является верным способом сэкономить деньги. Хорошее эмпирическое правило заключается в том, что чем быстрее вы можете заплатить за что-то, тем меньше это в конечном итоге будет стоить.

Предположим, вы заняли 25 000 долларов на пять лет под 5% годовых. Если вы заплатите вовремя за полные 60 месяцев, вы заплатите 3307 долларов в виде процентов. Досрочное погашение может устранить часть этих процентов, если вы платите простые проценты, как и большинство кредитов.

Процентная ссуда предполагает выплату процентов в зависимости от того, что вы должны в данный момент времени. Проценты по этому кредиту в размере 25 000 долларов составят всего 2 635 долларов, если вы погасите их за четыре года, сэкономив 672 доллара.

Однако, если у вас есть ссуда с предварительно рассчитанными процентами, сумма выплачиваемых вами процентов является фиксированной независимо от того, когда вы ее выплачиваете. По некоторым кредитам предусмотрены штрафы за досрочное погашение. Проверьте детали, прежде чем сделать ход.

Проверьте детали, прежде чем сделать ход.

Общая финансовая устойчивость

Экономия денег может быть наиболее очевидным преимуществом досрочного погашения кредита, но не единственным. Это может увеличить вашу финансовую мощь несколькими способами.

Деньги, которые когда-то шли на ежемесячные платежи, можно использовать в других целях, например, для погашения других долгов, сбережений или покупки вещей, которые вы раньше не могли себе позволить.

Это также повышает вероятность одобрения нового кредита, поскольку улучшает соотношение вашего долга к доходу. Это то, на что обращают внимание кредиторы, чтобы убедиться, что вы можете их погасить, а деньги, которые вы тратите на другие кредиты, — это деньги, которые вы не можете потратить на новые.

Если вы ищете другой кредит, вы можете получить более выгодную ставку, потому что погашение долга может улучшить ваш кредитный рейтинг. Одним из факторов кредитного скоринга является размер вашего текущего долга. Выплата долгов увеличивает вашу способность брать кредиты.

Выплата долгов увеличивает вашу способность брать кредиты.

Потребительские кредиты

Потребительские кредиты популярны, потому что они могут быть использованы для любых целей и не обеспечены никаким залогом. Они пригодятся, когда большие, неожиданные расходы не оставят вас без хорошей альтернативы.

Однако их необеспеченный характер означает, что они имеют более высокие процентные ставки по сравнению с ипотечными или автокредитами.

В зависимости от условий кредита не все потребительские кредиты могут быть погашены досрочно. Но если они могут, это хорошая идея. То же самое верно для кредитных карт, и по тем же причинам.

Кризис задолженности по студенческим кредитам привлек значительное внимание из-за его огромных размеров — примерно 1,5 триллиона долларов по всей стране. Те, кто должен большие суммы, хотели бы выбраться из-под этих долгов, но разумно сначала погасить кредиты с более высокими процентными ставками. Выплата студенческих кредитов должна произойти после того, как вы накопили чрезвычайный фонд в размере не менее одного месяца на основные расходы и начали вносить средства на пенсионный счет. Кроме того, некоторые студенческие кредиты имеют налоговые льготы, которые исчезают при досрочном погашении, поэтому сначала проверьте налоговые последствия.

Кроме того, некоторые студенческие кредиты имеют налоговые льготы, которые исчезают при досрочном погашении, поэтому сначала проверьте налоговые последствия.

Ипотечный кредит

Вероятно, самый большой кредит, который у вас когда-либо будет, — это ипотечный кредит, и идея сжечь этот клочок бумаги — часть американской мечты. Но есть некоторые вещи, которые нужно проверить, прежде чем пытаться погасить его досрочно.

Во-первых, узнайте у своего кредитора о штрафах за досрочное погашение. Очевидно, проценты — это то, как кредиторы зарабатывают деньги, поэтому некоторые ипотечные кредиты включают штрафы за досрочное погашение, чтобы компенсировать доход, который они потеряют, если он будет погашен досрочно. Некоторые кредиторы ограничивают сумму досрочного погашения кредита каждый год. Возможно, вы сможете погасить кредит быстрее без штрафа. Проверьте, применяются ли такие штрафы к вашему кредиту и не будет ли сумма, которую вы сэкономите на процентах, больше, чем штраф.

Если вы решили ежемесячно доплачивать по ипотечному кредиту, убедитесь, что кредитор знает, что дополнительные средства идут на погашение основного долга, а не на проценты. Досрочное погашение кредита может иметь налоговые последствия, поэтому проконсультируйтесь со своим налоговым консультантом.

Каким бы заманчивым ни было досрочное погашение ипотеки, делайте это только в том случае, если вы можете себе это позволить, в том числе иметь возможность откладывать деньги на случай непредвиденных обстоятельств.

Автокредит

Почти каждый взрослый брал или будет брать автокредит. Погасить ли его досрочно… сложно.

Как это ни парадоксально, досрочное погашение автокредита может привести к небольшому снижению кредитного рейтинга, поскольку открытые счета, которые оплачиваются вовремя, оказывают большее влияние на ваш рейтинг, чем закрытые счета. Открытые счета показывают, насколько хорошо вы управляете своим кредитом в настоящее время, а не то, что произошло в прошлом.

Когда следует досрочно погасить кредит? Если у вас есть кредит с высокой процентной ставкой или долгосрочный кредит (предлагаются кредиты на 60, 72 или даже 84 месяца), вы будете платить большие проценты. Прежде чем погасить его досрочно, убедитесь, что нет штрафа за досрочное погашение или что у вас нет предварительно рассчитанного процентного кредита. Кроме того, если вы хотите купить дом и вам нужно улучшить соотношение долга к доходу, погашение кредита на покупку автомобиля может помочь вам получить право на эту ипотеку.

Когда следует сохранить кредит? Если у вас кредит под низкий процент или финансирование под 0%, досрочная выплата практически не приносит пользы. То же самое верно, если вы близки к концу кредита. Если у вас нет резервного фонда, используйте дополнительные деньги, чтобы создать его, прежде чем погасить кредит на покупку автомобиля.

Должен ли я погасить свой долг досрочно?

В большинстве случаев досрочное погашение кредита может сэкономить деньги, но сначала убедитесь, что штрафы за досрочное погашение, заранее рассчитанные проценты или проблемы с налогами не нейтрализуют это преимущество.

На первом месте должны быть выплаты по кредитным картам и кредитам под высокие проценты. Это сэкономит деньги и почти всегда улучшит ваш кредитный рейтинг.

Убедитесь, что у вас стабильное финансовое положение, в том числе наличие резервного фонда.

Если вас больше всего заботит кредитный рейтинг, досрочное погашение кредита в рассрочку может вам не помочь. Открытый активный счет с надежной историей своевременных платежей показывает бюро кредитных историй, что вы ответственный заемщик.

Если вам нужна помощь в оценке того, какие долги нужно погасить в первую очередь, или если у вас есть дополнительные вопросы, рассмотрите возможность кредитного консультирования.

Вредит ли досрочное погашение автокредита моему кредиту?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Досрочное погашение может повредить вашей кредитной истории; вот как принять разумное решение.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Избавившись от платы за автомобиль, вы, безусловно, сможете ежемесячно высвобождать немного денег, но это может повредить вашей кредитной истории.

Это потому, что открытые счета, демонстрирующие хорошие показатели своевременных платежей, сильно влияют на ваш счет. Закрытие учетной записи также может уменьшить ваш кредитный баланс и средний возраст учетных записей.

Вот что нужно знать о том, как досрочное погашение автокредита может повлиять на ваш кредитный рейтинг.

Следите за своим кредитным рейтингом

Мы сообщим вам, когда ваш рейтинг изменится, и предоставим бесплатные советы о том, как продолжать наращивание.

Влияние кредита на покупку автомобиля на ваш кредитный рейтинг

Это помогает понять, как работают кредитные рейтинги — они все о том, как вы распоряжаетесь заемными деньгами. Своевременные платежи помогают создать историю платежей, которая больше всего влияет на кредитный рейтинг. Закрытие учетной записи означает, что она больше не участвует в вашей истории платежей.

Автокредит — это счет в рассрочку, т. е. с установленным сроком и ровным платежом каждый месяц. Как только ваш кредит будет погашен, вы можете потерять баллы, если у вас нет других счетов в рассрочку, потому что еще одним фактором, влияющим на ваш кредитный рейтинг, является «кредитный микс». Средний возраст ваших открытых счетов также может повлиять на ваш счет. Лучшие результаты получают люди, которые имеют долгую историю своевременных платежей по кредитам в рассрочку и кредитным картам.

Как только ваш кредит будет погашен, вы можете потерять баллы, если у вас нет других счетов в рассрочку, потому что еще одним фактором, влияющим на ваш кредитный рейтинг, является «кредитный микс». Средний возраст ваших открытых счетов также может повлиять на ваш счет. Лучшие результаты получают люди, которые имеют долгую историю своевременных платежей по кредитам в рассрочку и кредитным картам.

Таким образом, погашение кредита на покупку автомобиля или его досрочное погашение может привести к тому, что ваш счет немного снизится.

Как принять решение о досрочном погашении?

Если у вас есть деньги, чтобы досрочно погасить кредит на покупку автомобиля, и особенно если процентная ставка высока, вы можете сделать это. Прежде чем вкладывать деньги, подумайте о том, как вы относитесь к другим финансовым целям, таким как создание резервного фонда. И подумайте о том, является ли ваш автокредит хорошим или безнадежным долгом.

Если вы решите не тратить деньги на погашение кредита, но беспокоитесь о высокой процентной ставке, вы можете рефинансировать свой автокредит и сэкономить деньги.