Доверенность на досрочное погашение кредита: Доверенность на погашение кредита — скачать бланк, образец

Содержание

Ошибка 404. Страница не найдена

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Находка

- Ольга

- Партизанск

- Пограничный

- Славянка

- Спасск-Дальний

- Трудовое

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

- Омск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба

8 (800) 350-42-02

Для звонков с мобильного

*

4202

Справочная служба для клиентов

+7 (423) 242-42-42

Круглосуточная служба поддержки

8 800 200-45-75

Владивосток

Неправильно набран адрес, или такой страницы на сайте больше не существует. Попробуйте начать с главной страницы.

Попробуйте начать с главной страницы.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Досрочное погашение — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

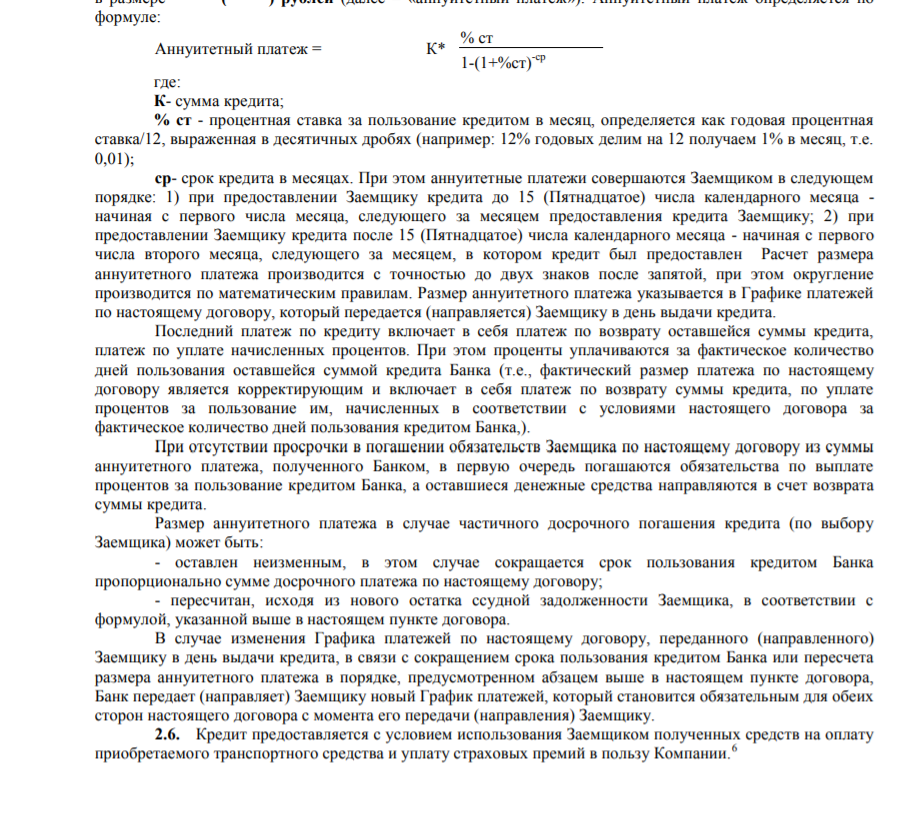

Это внесение дополнительных денежных средств в погашение кредита/займа помимо оплаты ежемесячного платежа. Различают два вида досрочного погашения полное и частичное.

При частичном досрочном погашении займа Вы самостоятельно определяете способ перерасчета графика платежей – уменьшение аннуитетного платежа либо сокращение срока кредитования.

Подать заявление на полное/частичное погашение Вы можете в одном из офисов САИЖК.

Частичное досрочное погашение

Включает в себя ежемесячный платеж за текущий месяц плюс сумму частичного досрочного платежа определяемую Вами.

Порядок внесения частичного досрочного платежа:

- Вам необходимо написать заявление на досрочное погашение в одном из офисов САИЖК не менее чем за 15 (пятнадцать) календарных дней до даты осуществления досрочного платежа.

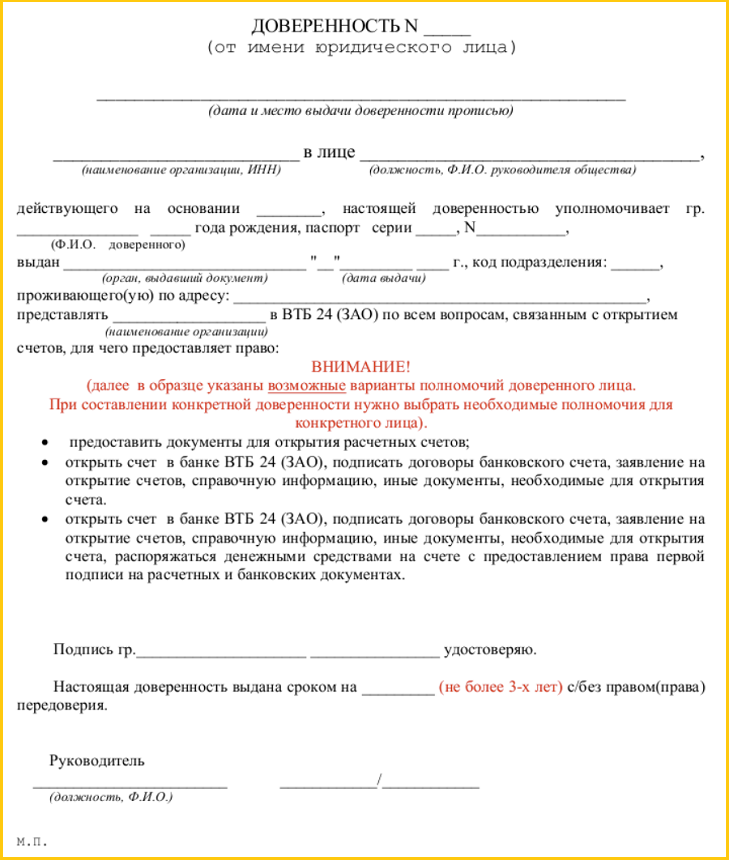

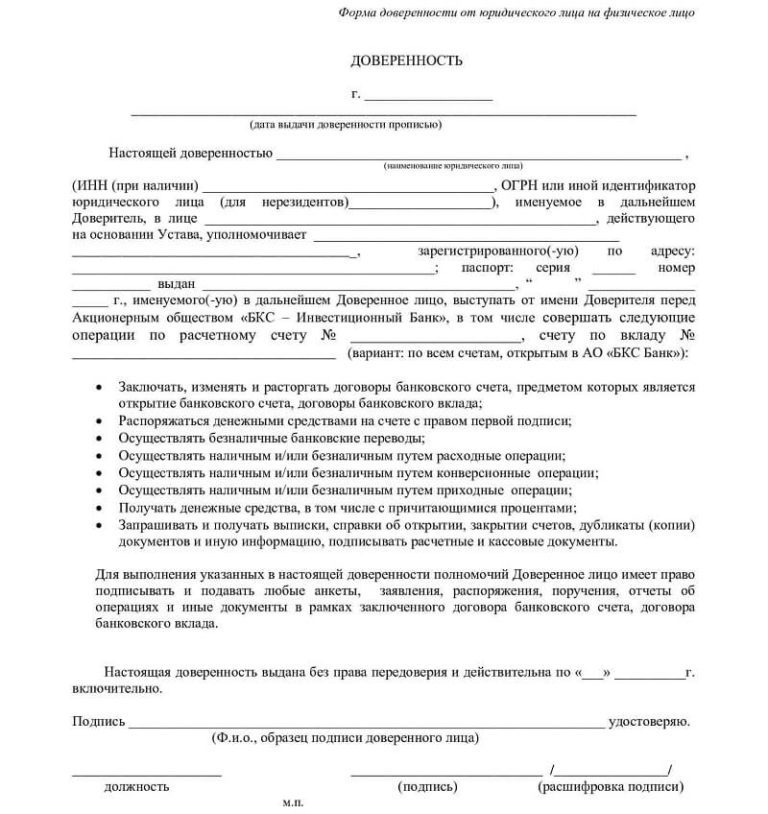

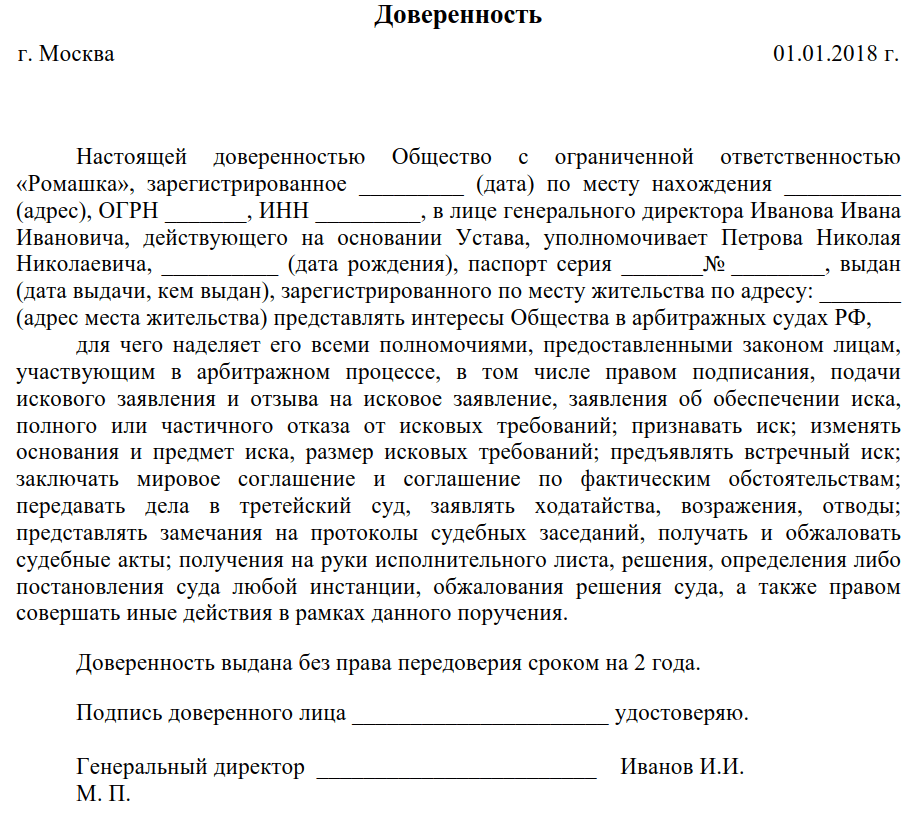

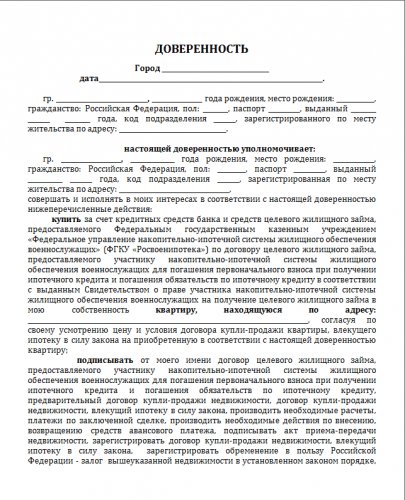

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф.И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении необходимо указать дату учета досрочного платежа, дату составления заявления и тип пересчета графика платежей. Досрочный платеж должен быть осуществлен Вами строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- После даты учета сотрудники АО «САИЖК» в течении 5 (пяти) рабочих дней формируют обновленный график платежей. Вы можете получить пересчитанный график платежей в одном из офисов АО «САИЖК» после оповещения о его готовности.

Полное досрочное погашение

Включает в себя остаток основного долга плюс начисленные проценты за текущий месяц рассчитанные на день учета средств.

Порядок внесения полного досрочного платежа:

- Вам необходимо написать заявление на полное досрочное погашение в одном из офисов САИЖК не менее чем за 15 (пятнадцать) календарных дней до даты осуществления досрочного платежа. Специалист АО «САИЖК» рассчитывает точную сумму полного досрочного платежа. Сумма должна включать в себя остаток основного долга по графику, сумму процентов, начисленных за фактическое количество дней пользования кредитом/займом – на дату учета средств согласно заявлению, а также, в случае наличия просрочки, сумму просроченной задолженности, пеней и сумму штрафных санкций.

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф.И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении Вам необходимо указать дату учета досрочного платежа. Досрочный платеж должен быть осуществлен строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- По истечении 5 (пяти) рабочих дней после даты учета досрочного платежа Вам необходимо получить закладную в офисе АО «САИЖК», в котором Вами было написано заявление на погашение.

- После получения закладной Вы самостоятельно снимаете обременение с предмета ипотеки в любое удобное для Вас время, следуя инструкции по снятию обременения.

Досрочный платеж должен быть осуществлен строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

Досрочный платеж должен быть осуществлен строго до указанной в заявлении даты, определенной для внесения досрочного платежа.Любой вид досрочного платежа имеет следующие особенности:

- Сумма досрочного погашения всегда идет в погашение основного долга;

- Мораторий на внесение досрочного платежа в ипотечных программах АО «САИЖК» отсутствует, т.е. Вы можете осуществить досрочный платеж даже на следующий день после предоставления займа;

- Минимальная сумма досрочного платежа не ограничена;

- Любой досрочный платеж может быть принят к оплате только после написания заявления на досрочное погашение;

- Заявление на досрочное погашение может написать любой из заемщиков, указанных в кредитном договоре/договоре займа;

- В заявлениях на досрочное погашение Вами должна указываться только сумма досрочного платежа. Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.

Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.

Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.

Использование доверенности при ипотечном кредитовании

Хорошо подготовленная доверенность может быть удобным способом закрытия ипотечного кредита, когда заемщик/покупатель не может присутствовать при закрытии. Это также может создать дополнительные риски для Кредитора, поэтому крайне важно, чтобы Кредиторы тщательно изучили каждую предлагаемую доверенность, чтобы убедиться, что она подходит и действительна для конкретной сделки.

УТВЕРЖДЕНИЕ ПРАВОВОЙ КОМПАНИИ

Если титульная компания закрывает сделку, благоразумно предоставить ей копию доверенности задолго до закрытия для ее утверждения.

ТРЕБОВАНИЯ FANNIE MAE

Даже если кредитор не намерен продавать кредит Fannie Mae, соблюдение требований Fannie Mae к доверенности может быть полезным руководством. Fannie Mae предъявляет следующие требования к доверенности:

Fannie Mae предъявляет следующие требования к доверенности:

- Доверенность должна быть нотариально удостоверена

- Должна быть зарегистрирована в реестре недвижимости округа, в котором находится недвижимость

- Должен быть действителен на момент подписания

- Изучите доверенность, чтобы убедиться, что она не содержит дату прекращения до закрытия

- Большинство доводчиков пытаются поговорить с производителем во время закрытия, чтобы убедиться, что доверенность все еще действует

- Подтвердить, что доверенность является « прочной » — что она останется в силе даже в случае недееспособности Доверителя

- Должен ссылаться на предметное свойство

- Имена в доверенности должны совпадать с именами в кредитных документах

- При подписании кредита должен присутствовать хотя бы один заемщик

- Исключение – если агент является адвокатом заемщика или родственником заемщика

- Пример. Заемщик-одиночка не может передать свою доверенность другому лицу на покупку дома на имя заемщика, если это лицо не является адвокатом заемщика или его родственником.

- Пример. Если есть 2 заемщика, один заемщик может выдать другому заемщику доверенность, если хотя бы один заемщик будет присутствовать при заключении сделки, даже если созаемщик не является родственником заемщика или не является его доверенным лицом.

- Пример.

- Исключение – если агент является адвокатом заемщика или родственником заемщика

- Запрещенные агенты по доверенности:

- Кредитор, сотрудник Кредитора или Аффилированное лицо Кредитора

- Титульная компания или сотрудник Титульной компании

- Агент по недвижимости, имеющий финансовую заинтересованность в сделке

- Есть исключения из этих запретов, если выполняются определенные условия

- Fannie Mae не будет приобретать кредиты под залог жилья, которые были закрыты на основании доверенности.

Заемщик-одиночка не может передать свою доверенность другому лицу на покупку дома на имя заемщика, если это лицо не является адвокатом заемщика или его родственником.

Заемщик-одиночка не может передать свою доверенность другому лицу на покупку дома на имя заемщика, если это лицо не является адвокатом заемщика или его родственником.

ДОМАШНИЙ КАПИТАЛ/КРЕДИТЫ НА ОБНОВЛЕНИЕ ДОМА

В 2013 г. Верховный суд Техаса принял решение по делу Финансовая комиссия Техаса против Норвуда разъяснено, что если доверенность используется для закрытия кредита под залог жилья, доверенность должна быть оформлена в офисе кредитора, титульной компании или доверенного лица. Кредиторы могут проверить место исполнения одним из трех способов:

- Письменное заявление в доверенности, подтверждающее место исполнения

- Аффидевит лица, присутствовавшего при оформлении доверенности, с указанием места подписания

- Заявление в нотариальном отделе с указанием места подписания

Использование доверенности для закрытия кредита Home Equity должно осуществляться очень осторожно. Fannie Mae не будет приобретать кредит под залог жилья, закрытый по доверенности.

Хотя постановление Верховного суда касалось конкретно кредитов под залог жилья, логика суда применима и к кредитам на благоустройство дома. Если доверенность используется для закрытия кредита на улучшение дома, доверенность должна быть оформлена в офисе кредитора, титульной компании или в офисе поверенного.

ДОЛГОСРОЧНАЯ ДОВЕРЕННОСТЬ ТЕХАСА

В штате Техас законодательный орган выдал установленную законом доверенность длительного действия, которая широко используется и принимается во всем штате. Форма доступна по адресу Texas Estates Code 751.051. Форма является «длительной», потому что доверенность будет продолжать действовать, даже если производитель станет недееспособным.

Долгосрочная доверенность штата Техас должна быть предпочтительной формой для кредиторов. Большинство кредиторов знакомы с этой формой, и ее легко понять. В то время как другие формы доверенности могут быть действительными, использование альтернативных форм добавляет уровень риска, и эти альтернативные формы должны быть тщательно рассмотрены Кредитором, адвокатом Кредитора и Правообладателем.

Законодательная доверенность штата Техас может быть незначительно изменена в соответствии с обстоятельствами, в которых она используется. Например, если он используется для кредита на покупку жилья или улучшение дома, может быть добавлено подтверждение того, где была оформлена доверенность. В действующей по закону доверенности также есть место для описания ее конкретной цели.

ПРОВЕРКА BAIRDLAW

Кредиторы, которые закрывают ссуды по доверенности, должны иметь юриста для проверки формы, чтобы убедиться, что она была должным образом подготовлена. Наша фирма регулярно пересматривает доверенности для наших клиентов. Если у вас есть сомнения по поводу конкретной доверенности, вы можете отправить ее по адресу [email protected], и мы проверим, подходит ли она для конкретной транзакции. Электронное письмо для нашего обзора должно включать:

- Оформленная копия доверенности

- Вид предполагаемого кредита

- Имена всех заемщиков по кредиту

Если у вас есть вопросы по доверенностям, позвоните нам по телефону 210-828-5844.

С уважением,

Майкл Фриц Бэрд

BairdLaw, PLLC

242 West Sunset Ste 201

Сан-Антонио, Техас 78209

Несет ли лицо, имеющее доверенность, ответственность за долги?

stockfour/Shutterstock

4 минуты чтения

Опубликовано 22 января 2021 г.

Написано

Bankrate.com

Bankrate.com

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Доверенность (POA) — это юридически обязывающий документ, который позволяет другому лицу (агенту) действовать от вашего имени (доверителю) в случае, если вы не можете сделать это самостоятельно, независимо от того, являетесь ли вы недееспособным или умершим . Назначенным вами лицом может быть кто угодно: юрист, медсестра, друг или родственник, которому вы доверяете.

Назначенным вами лицом может быть кто угодно: юрист, медсестра, друг или родственник, которому вы доверяете.

Но хотя лицо, имеющее доверенность, несет ответственность за важные решения от вашего имени — например, куда девать ваши вещи после вашей смерти — есть некоторые вещи, за которые они не несут ответственности, включая большую часть вашего долга.

Что происходит с чьим-то долгом, когда он умирает?

Когда вы умираете, все оставшиеся долговые обязательства переходят к вашему наследству и должны быть урегулированы доверительным управляющим или душеприказчиком, который назначен управлять вашими последними делами.

Исполнитель несет ответственность за использование активов недвижимости для погашения долгов, говорит адвокат Чес Рампенталь, руководитель сегмента помощи юристам в LegalZoom. «Существует порядок приоритета долга, который обычно одинаков в большинстве юрисдикций», — говорит он. «Сначала должны быть оплачены сборы, такие как завещание, адвокат и налоги на наследство; затем расходы на погребение или захоронение; затем федеральные налоги; непогашенные медицинские расходы; налоги на имущество, а затем необеспеченных кредиторов, таких как кредитные карты или кредитные линии».

Ответственно ли за долг лицо, имеющее доверенность?

По большей части человек, которого вы назначаете своим агентом, не несет ответственности за ваши долги после вашей смерти. Однако есть несколько исключений:

- Они были поручителями по кредиту вместе с вами. Если вы совместно подписали кредит или совместно взяли его, каждый из вас несет ответственность за непогашенный остаток. «Так что, если кто-то из вас умрет или не сможет заплатить, вся сумма все равно останется причитающейся», — говорит Рампенталь.

- У них с вами общий счет. Если оба ваших имени указаны в заявке на открытие счета, то долг в равной степени является долгом оставшегося в живых и должен быть выплачен, говорит Рампенталь.

- Это ваш супруг, и вы живете в штате, находящемся в общинной собственности. Девять штатов соблюдают законы о совместной собственности: Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин. В этих штатах супруги несут равную ответственность по долгам. «В соответствии с этими государственными правилами имущество супругов рассматривается как общее — как активы, так и долги — поэтому вы можете оказаться в долгах после смерти любимого человека», — говорит Адем Селита, генеральный директор и соучредитель The Debt Relief Company в Нью-Йорке. Йорк Сити. «В этом сценарии все, по сути, является совместным счетом».

В этих штатах супруги несут равную ответственность по долгам. «В соответствии с этими государственными правилами имущество супругов рассматривается как общее — как активы, так и долги — поэтому вы можете оказаться в долгах после смерти любимого человека», — говорит Адем Селита, генеральный директор и соучредитель The Debt Relief Company в Нью-Йорке. Йорк Сити. «В этом сценарии все, по сути, является совместным счетом».

В этих штатах супруги несут равную ответственность по долгам. «В соответствии с этими государственными правилами имущество супругов рассматривается как общее — как активы, так и долги — поэтому вы можете оказаться в долгах после смерти любимого человека», — говорит Адем Селита, генеральный директор и соучредитель The Debt Relief Company в Нью-Йорке. Йорк Сити. «В этом сценарии все, по сути, является совместным счетом».В зависимости от того, где вы живете, могут применяться другие исключения.

Для чего нужна доверенность?

Доверенность — это не лицо, а скорее документ, дающий кому-то право действовать от вашего имени в случае вашей смерти или потери дееспособности. Вы можете назначить кого-то, кто будет принимать решения за вас, когда вы не можете этого сделать.

«Доверенность назначает лицо или компанию для управления вашими делами, такими как имущество, финансы или медицинское обслуживание», — говорит Рампенталь. «Существуют разные виды доверенностей, в том числе генеральная доверенность, предоставляющая широкие полномочия; конкретная доверенность на определенное количество вещей; и доверенность на медицинское обслуживание, которая позволяет лицу принимать медицинские решения за вас».

Финансовая доверенность может пригодиться в двух случаях. Например:

- Военнослужащий находится за границей: Финансовый доверенное лицо может управлять имуществом военнослужащего и оплачивать его счета, пока он отсутствует.

- Планирование недвижимости: Доверенность может помочь вам спланировать возможные события в будущем, такие как изнурительная травма головного мозга или деменция. Ваш агент может заняться вашими делами заранее.

Может ли лицо, имеющее доверенность, выписывать чеки самому себе?

В зависимости от того, как написано соглашение о доверенности, лицо в этой роли может выписать чек самому себе.

«Ваша доверенность может выписывать чеки на себя, если у них есть доступ к вашему текущему счету и если вы включили выписку чеков в детали и обязанности письма-доверенности», — говорит Хуан Карлос Крус, основатель Britewater Financial Group в Нью-Йорк. «Вот почему так важно грамотно выбрать доверенность и составить доверенность, чтобы, возможно, добавить функции безопасности для предотвращения подобного поведения».

Агент с доверенностью также может принимать чеки от имени доверителя. В частности, они могут принимать чеки от:

- Друзья

- Семья

- Врачи и медицинские компании

- Брокерские фирмы и инвестиционные компании

- Прочие виды деятельности

Как справиться с унаследованным долгом

В тех редких случаях, когда вы унаследовали долг, есть несколько способов справиться с такой ситуацией. Во-первых, проверьте, обязаны ли вы платить долг по закону. Если, например, вы наследуете необеспеченный долг по кредитной карте, вы можете подтвердить, за что вы несете ответственность, просмотрев свои кредитные отчеты.

«Проверка всех ваших кредитных отчетов позволит вам увидеть, что вы обязаны заплатить по контракту», — говорит Селита.

Затем определите, можете ли вы позволить себе выплатить долг. Если погашение будет затруднено, попробуйте обратиться к кредитору; Вы можете договориться о более низком погашении.

«Предоставьте кредитору документацию и полностью объясните ситуацию», — говорит Селита. «Если вы также потеряли доход, перейдя с совместного дохода на домохозяйство с одним доходом, вы также должны объяснить это кредитору. Все это имеет значение».

Наконец, вы можете захотеть ликвидировать все активы, которые вы унаследовали, например пенсионный счет, чтобы погасить непогашенный долг, говорит Рампенталь из LegalZoom.

Дополнительные сведения, которые необходимо учитывать

Если вы планируете выдать доверенность, помните, в каких обязанностях будет работать ваш агент. Берегите себя и помните:

- Назначить кого-то, кому вы доверяете: Доверенность не должна быть с кем-то, кого вы никогда не встречали. Вы должны создать доверенность на адвоката, медсестру, друга или родственника с взаимным доверием. Если вы знакомы с кем-то совсем недолго, возможно, вы не работаете с кем-то, кто заботится о ваших интересах.

- Мошенничество с доверенностью реально: Если вы не сделаете домашнее задание, ваш потенциальный агент может создать поддельный документ о доверенности или дать себе больше полномочий, чем вы хотели бы передать. Злоупотребление доверенностью означает, что они могут получить доступ к вашему банку и другим финансовым активам, что может привести к их истощению.

- Расскажите другим о своей доверенности: Не храните доверенность между вами и вашим агентом. Вместо этого сообщите имя своего агента своим врачам, родственникам и другим лицам, чтобы они могли следить за действиями этого человека.

- Доверенность гибка: Вы можете внести изменения в свою доверенность, отозвать доступ или отменить доверенность в любое время, если считаете, что ваш агент не действует в ваших интересах.

- Дополнительный барьер может быть полезен: Вы можете потребовать в своей доверенности, чтобы ваш агент отчитывался перед другим лицом при совершении финансовых операций, таких как оплата счетов или продажа имущества.

Злоупотребление доверенностью означает, что они могут получить доступ к вашему банку и другим финансовым активам, что может привести к их истощению.

Злоупотребление доверенностью означает, что они могут получить доступ к вашему банку и другим финансовым активам, что может привести к их истощению. Поскольку агент по доверенности может злоупотреблять своими полномочиями, важно принять меры предосторожности до и во время процесса создания доверенности.