Если банк банкротится что делать с кредитом: Стоит ли выплачивать долг по кредиту, если у банка отозвали лицензию?

Содержание

Выплата кредита если банк обанкротился

ТОЛЬКО СЕГОДНЯ — Задайте вопрос юристу бесплатно!

- Задайте вопрос через через онлайн-чат

- Позвоните на горячую линию: Вся РФ — 8(800)302-58-65

В последние два года политика Центрального Банка направлена на санацию банковского сектора, упорядочение и стабилизацию деятельности кредитных организаций. Неизбежной частью этой работы стал отзыв лицензий, а иногда и банкротство кредитных организаций.

В этой ситуации у заемщиков, могу возникнуть необоснованные надежды на прекращение кредитных обязательств. Однако это не так.

🔥 Продолжение своих обязательств

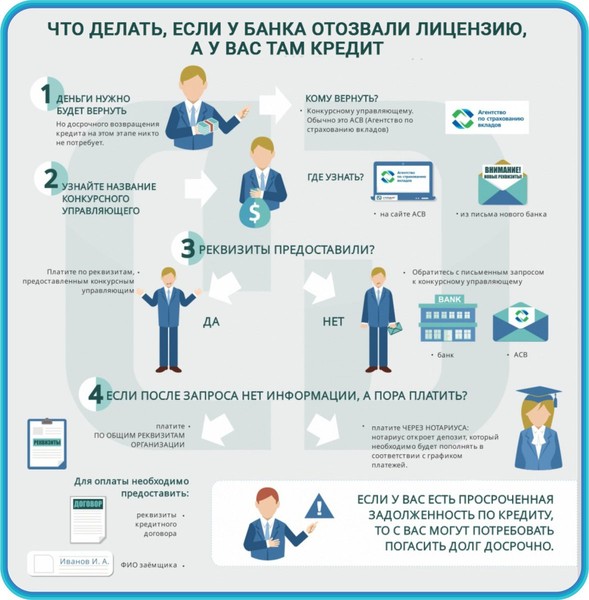

Первое заблуждение, которое может дорого обойтись заемщику – это возможность не платить кредит. На самом деле это не так. При отзыве лицензии у банка кредитный договор сохраняет свою силу во всех аспектах. То есть заемщик должен продолжать в срок вносить платежи, а банк не имеет права потребовать досрочного погашения в части или в полном объеме.

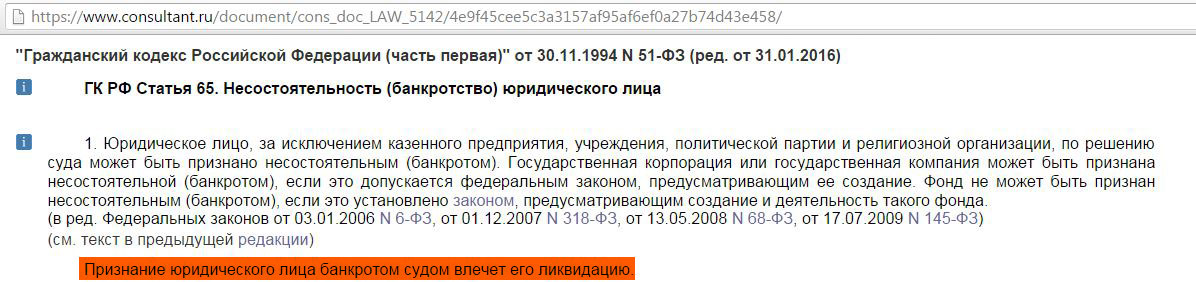

Исключение составит ситуация если имеются долги по кредиту. Они не будут прощены, и представитель Агентства по страхованию вкладов имеет право обратиться в суд с требованием о досрочном погашении кредита. Какие нужны документы, для банкротства физического лица узнайте тут.

Однако, некоторые особенности важно учитывать.

Отзыв лицензии у банка влечет его ликвидацию или банкротство, но до этого может пройти еще несколько месяцев, но реквизиты для оплаты уже изменятся. Теперь следует узнать новые реквизиты. единые для уплаты всех кредитов, сделать это можно на официальном сайте Агентства по страхованию вкладов.Если же платежи по старым реквизитам были внесены, необходимо сохранить все платежки и квитанции, во избежание штрафов.

Желательно проверить последние пару платежей и убедиться, что они зачтены.

Проблемы с платежами при отзыве лицензии или банкротстве возникают из – за рискованной банковской деятельности. а иногда по техническим причинам. Так, платежи по кредиту зачисляются на расчетный счет клиента, после чего списываются в погашение кредита. В таких ситуациях эти деньги могут «зависнуть».

а иногда по техническим причинам. Так, платежи по кредиту зачисляются на расчетный счет клиента, после чего списываются в погашение кредита. В таких ситуациях эти деньги могут «зависнуть».

Должнику не останется ничего, кроме как оплатить заново и ждать разрешения ситуации конкурсным управляющим с последующим возвращением «зависших» денег.

При отзыве лицензии и банкротстве сохраняется возможность безналичной и наличной форм расчетов по кредиту, уточнить адреса касс можно у конкурсного управляющего или на сайте Агентства. Однако, кассы есть не всегда, возможно, придется платить через сторонние банки и возникнет вопрос о взимании комиссии.

Можно применять правило о том, что банк должен предоставлять способ погашения кредитов без комиссии и Агентство по страхованию вкладов этим занимается. Если этой возможности нет, то поможет обращение через сайт агентства и ситуация исправится.

На видео-если банк лопнул, обанкротился, нужно ли платить кредит:

youtube.com/embed/MhCj_oX64yM?feature=oembed»>

youtube.com/embed/MhCj_oX64yM?feature=oembed»>

🔥 Продолжение платежа тому же банку

Банкротство банка не означает свободы от обязательств кредитного договора. Заемщик также должен продолжать в срок вносить платежи, а требования погасить кредит сразу в целом или части не имеют законной силы. Начать следует с того, что узнать новые реквизиты банка, на которые нужно перечислять выплаты по кредиту, так как и в случае с отозванной лицензией они изменятся.

Если банк до того лишился лицензии это будет уже второе изменение.

Как происходит уступка прав требования по кредитному договору, можно понять прочитав данную статью.

Что делать, если звонят из банка по кредиту родственника, подробно рассказывается в данной статье.

Как оформить банкротство физического лица по кредитам, поможет разобраться данная статья здесь: http://ruleconsult.ru/grazhdanskoe/finansovoe/kak-oformit-bankrotstvo-fizicheskogo-lica.html

Ошибочно ждать письма из банка о признании его банкротом ил передачи кредита другому банку.

Это может повлечь пени, штрафа или даже претензии о погашении всей суммы кредита. В случае отказа на претензию можно встретиться с кредитором в суде. А если долги уже есть на момент банкротства, то лучше поскорее их оплатить.

Если раньше банк мог отложить на время обращение в суд, то теперь конкурсный управляющий не станет затягивать и может подать иск с требованием о досрочном погашении всей суммы кредита.

Это может повлечь пени, штрафа или даже претензии о погашении всей суммы кредита. В случае отказа на претензию можно встретиться с кредитором в суде. А если долги уже есть на момент банкротства, то лучше поскорее их оплатить.

Это может повлечь пени, штрафа или даже претензии о погашении всей суммы кредита. В случае отказа на претензию можно встретиться с кредитором в суде. А если долги уже есть на момент банкротства, то лучше поскорее их оплатить.Бывают ситуации, когда должник не может перевести средства на счет банка, по независящим от него причинам. Ст. 327 ГК РФ дает возможность снести средства на депозит нотариуса. Для этого нужно письменно обратиться к нотариусу. В заявлении указать данные кредитора, причину, по которой не возможна выплата на его счет, вид и размер обязательств.

Когда правопреемник по этим обязательствам обнаружится, нотариус передаст эти деньги ему, а долг не будет считаться просроченным.

В случае банкротства и отзыва лицензии все обязательства банк можете переуступить третьим лицам. Это делается с целью погашения его собственных обязательств. При этом закон не запрещает продать долги кому-то кроме банков. Часто это могут оказаться небанковские организации, например, коллекторы.

Это делается с целью погашения его собственных обязательств. При этом закон не запрещает продать долги кому-то кроме банков. Часто это могут оказаться небанковские организации, например, коллекторы.

Если это все же произошло, то заемщик должен быть письменно уведомлен об этом, и проинформирован новым кредитором о реквизитах для внесения платежей.

Возможно вам так же будет интересно узнать, как законно не платить кредит банку.

Прочитав данную статью станет понятно, как вернуть страховку после выплаты кредита.

Как происходит возврат налога при покупке машины в кредит, можно понять если прочитать данную статью.

Читайте так же о том, как выдаются лицензии на охранную деятельность.

Банкротство и отзыв лицензии у банка не конец отношений с заемщиком, но и не трагедия сами по себе. Главное, продолжать своевременно гасить долг и не поддаваться на соблазн избежать обязательств.

Зачастую острая необходимость в больших денежных суммах заставляет людей идти на крайние меры, одной из которых является заключение кредитного договора с банком. Такой способ актуален для лиц, которые являются резидентами Российской Федерации, официально трудоустроены на территории страны и способны подтвердить указанную информацию о себе соответствующим перечнем документов: паспорт гражданина РФ и справку с места работы о периодической выдаче заработной платы не менее, чем за 3 последних месяца с момента обращения. Некоторые банки предоставляют и более приемлемые условия для своих клиентов, допуская иностранное гражданство либо даже его отсутствие, а также принимая во внимание проблемы с трудоустройством и отсутствием возможности предоставить документальное подтверждение платёжеспособности.

Такой способ актуален для лиц, которые являются резидентами Российской Федерации, официально трудоустроены на территории страны и способны подтвердить указанную информацию о себе соответствующим перечнем документов: паспорт гражданина РФ и справку с места работы о периодической выдаче заработной платы не менее, чем за 3 последних месяца с момента обращения. Некоторые банки предоставляют и более приемлемые условия для своих клиентов, допуская иностранное гражданство либо даже его отсутствие, а также принимая во внимание проблемы с трудоустройством и отсутствием возможности предоставить документальное подтверждение платёжеспособности.

Так или иначе, в случае одобрения заявки клиента на выдачу ему желаемой денежной суммы под кредит, он, согласно условиям договора, автоматически признаётся кредитополучателем – одной из сторон соглашения, основной обязанностью которого является своевременное погашение текущего долга. Соответственно, банк, в таком случае, выступает в качестве кредитодателя – стороной, обязывающейся единоразово предоставить клиенту требуемую сумму денежных средств на условиях, указанных в договоре. Основная проблема кредитополучателей заключается в постоянно растущей сумме, которую они должны возвратить банку.

Основная проблема кредитополучателей заключается в постоянно растущей сумме, которую они должны возвратить банку.

Помимо того, что кредит должен быть погашен в полном размере и в установленный срок, в этот же срок должна быть выплачена и процентная ставка – таким образом банк взимает с клиента плату за свои услуги. И всё-таки, если банк обанкротился, нужно ли платить кредит?

🔥 Признание банка банкротом

При таком раскладе может показаться, что банк будет иметь преимущество в любом случае. Однако при определённом стечении обстоятельств может случиться и так, что его финансовое положение будет становиться всё более нестабильным, вплоть до того момента, когда банк будет официально признан банкротом. Это наиболее характерно для организаций, начавших свою деятельность в условиях жёсткой конкуренции и не сумевших достигнуть планки самых продвинутых представителей банковского дела. Вдобавок к этому, на положение дел банка может повлиять экономическая ситуация в стране, потому как, если обанкротится источник финансирования, то и зависимая организация, не имеющая средств на дальнейшее развитие, вскоре будет признана банкротом. Такие случаи представляют собой не только весомую проблему для банковских работников и руководителей, но и для клиентов, которые ранее оформили в обанкротившемся банке кредитный договор и не выплатили всю сумму долга.

Такие случаи представляют собой не только весомую проблему для банковских работников и руководителей, но и для клиентов, которые ранее оформили в обанкротившемся банке кредитный договор и не выплатили всю сумму долга.

Возникает резонный вопрос: нужно ли выплачивать оставшуюся сумму, и, если присутствует такая необходимость, каков будет порядок совершения обозначенной процедуры?

🔥 Процедура банкротства и её государственное сопровождение

Прежде всего, стоит разобраться, в каких случаях банк однозначно будет признан банкротом. Это происходит при систематическом нарушении данной организацией условий, согласно которым они должны оказывать услуги по финансированию своих клиентов. Это может означать только то, что она более никем не спонсируется, а суммарных доходов от собственной деятельности не хватает для погашения образовавшегося долга.

В таких случаях обязательства по регулированию деятельности обанкротившейся организации, согласно действующему законодательству, возлагаются на специально уполномоченных представителей компетентных государственных органов. Действующий руководитель, при этом, снимается с должности, а в его отношении проводится служебная проверка. Если по её результатам будет выявлена его вина в несостоятельности подчинённой организации, он может быть привлечён к установленной законом ответственности.

Действующий руководитель, при этом, снимается с должности, а в его отношении проводится служебная проверка. Если по её результатам будет выявлена его вина в несостоятельности подчинённой организации, он может быть привлечён к установленной законом ответственности.

Остальные банковские работники сохраняют своё должностное положение, но их компетенция может быть скорректирована новым руководителем в целях скорейшего выхода из сложившейся ситуации. Иногда для ликвидации статуса банкрота необходимо продать основные банковские фонды – это один из самых быстрых способов получить достаточное количество средств для расчёта с кредиторами. С учётом такой нестабильной ситуации банка, перед его клиентами-кредитополучателями ещё острее становится вопрос о необходимости выплат по договору.

🔥 Обязанности клиентов-кредитополучателей банка, признанного банкротом

Как правило, представители обанкротившихся организаций, сами будучи должниками, в последнюю очередь озабочены вопросами контроля за выплатами по кредитным договорам. Это обусловлено тем, что средства, полученные от клиентов даже при предварительном погашении кредитов, едва ли будут способны перекрыть банковскую задолженность. Руководство организации, находящейся в подобном проблематичном положении, куда больше полагаются на фонд страхования, который должен возместить сумму депозита даже при полной ликвидации самого банка.

Это обусловлено тем, что средства, полученные от клиентов даже при предварительном погашении кредитов, едва ли будут способны перекрыть банковскую задолженность. Руководство организации, находящейся в подобном проблематичном положении, куда больше полагаются на фонд страхования, который должен возместить сумму депозита даже при полной ликвидации самого банка.

Однако даже подобные обстоятельства не снимают с кредитополучателей их договорных обязательств, согласно которым они должны в установленные сроки вносить платежи в счёт их основного долга, а также для погашения процентной ставки. Банк-банкрот, при этом, всё ещё сохраняет за собой право наложения штрафных санкций на недобросовестных клиентов, вплоть до требование преждевременного погашения всего кредита при систематическом нарушении условий договора.

🔥 Почему клиент обязан погашать долг по кредиту в пользу обанкротившейся организации

Своевременно производить выплаты по действующему кредитному договору необходимо во всех случаях, кроме признания его недействительным компетентным государственным органом либо самим банком-кредитодателем. Даже при наихудшем стечении обстоятельств, все действующие филиалы банка могут быть просто проданы другой организации, осуществляющей такую же деятельность и занимающей более стабильное положение в банковской системе. При этом, все условия кредитных договоров с клиентами обанкротившегося банка остаются в силе, а сами они становятся клиентами другой организации.

Даже при наихудшем стечении обстоятельств, все действующие филиалы банка могут быть просто проданы другой организации, осуществляющей такую же деятельность и занимающей более стабильное положение в банковской системе. При этом, все условия кредитных договоров с клиентами обанкротившегося банка остаются в силе, а сами они становятся клиентами другой организации.

🔥 Заключение

Таким образом, даже в ситуации, когда банк – банкрот, платить ли кредит – неуместный вопрос. Это обязательное условие для каждого банковского клиента, признанного таковым договорными обязательствами. Их неисполнение, имеющее систематический характер, может повлечь наложение штрафа и, как следствие, неблагоприятные последствия.

Нередко происходят случаи, когда у банковского учреждения, в котором оформлен заем, регулятор отбирает лицензию. Финансовая организация признается банкротом. Потребители интересуются: если банк обанкротился, нужно ли выплачивать кредит и кому?

Разберем вопрос подробно.

🔥 О кредитных обязательствах клиентов перед кредиторами

Что происходит с кредитом, если банк закрывается в силу финансовой несостоятельности? Дело в том, что кредитные обязательства заемщика никуда не исчезают.

Даже если кредитор признан банкротом, кредитный договор продолжает действовать. Согласно ему, должник обязан погашать заем согласно графику платежей. Если этого не делать в надежде, что банковская организация закроется и о долге забудут – должника ждут неприятности.

Невыполнение клиентом взятых обязательств может повлечь наложение штрафа и пеней. Иногда, если это предусмотрено договором, заимодавец может выдвинуть к заемщику требование преждевременного погашения всего кредита.

🔥 Зачем платить банку-банкроту

Ответим на вопрос, надо ли платить кредит, если банк обанкротился и почему.

Во-первых, при закрытии учреждения происходит продажа его кредитного портфеля другой финансовой организации. Значит, финансовая организация, являющаяся правопреемником банкрота, будет требовать от клиента выполнения кредитных обязанностей.

Во-вторых, новый кредитор в случае возникновения просрочки по займу, вправе поднять процентную ставку безответственному должнику.

В-третьих, если не платить по кредиту, банк подаст в суд на должника. В этой ситуации при залоговых займах изымается залоговое обеспечение. При беззалоговых займах суд вынесет решение об описи и конфискации имущества клиента.

🔥 Кому оплачивать взносы по кредиту, если заимодавец стал банкротом

Возникает вопрос, кому платить кредит, если банк обанкротился и теперь закрыт? Обычно после того как кредитный портфель закрывшегося банка продан, клиентам финансовой организации рассылают письма, в которых уведомляют о новом кредиторе и указывают реквизиты для вноса платежей.

Случается, что такие уведомления не доходят до адресата. Поэтому должнику нужно самому интересоваться судьбой ссуды и узнавать нужную информацию.

Действия заемщика, узнавшего о банкротстве финансовой организации, должны быть следующими:

- Обратиться в центральный офис. После закрытия банка, он еще некоторое время будет работать. С собой необходимо иметь соглашение о получении ссуды и паспорт.

- В Центральном офисе должны дать новые реквизиты оплаты задолженности.

- Если нет возможности посетить центральный офис обанкротившегося банковского учреждения, нужно позвонить в колл-центр и уточнить необходимую информацию.

- Зная нового заимодавца, нужно обратиться за реквизитами к нему. Медлить нельзя ни в коем случае.

После закрытия банка, он еще некоторое время будет работать. С собой необходимо иметь соглашение о получении ссуды и паспорт.

После закрытия банка, он еще некоторое время будет работать. С собой необходимо иметь соглашение о получении ссуды и паспорт.🔥 Можно ли не оплачивать кредит, когда банк закрылся

Надо ли выплачивать взятый в обанкротившемся банке кредит или можно рассчитывать на списание займа? Банковскому учреждению, выдавшему ссуду, в случае после его закрытия заемщик уже не должен. Произошла передача долга новому кредитору, которому должник теперь обязан платить.

Если не выплачивать долг, новый кредитор начнет применять штрафные санкции. Дело может дойти до суда, который банк, ставший правопреемником банкрота, бесспорно выиграет. Должнику придется оплачивать еще и судебные издержки.

Так что платить кредит, когда банк обанкротился, нужно. Оплата будет производиться по новым реквизитам и новому банковскому учреждению. Долг никуда не исчезает при банкротстве банковской организации.

За клиентом закреплены кредитные обязательства.

Банк-банкрот обязан сообщить заемщику о своем закрытии и передаче его данных третьему лицу. Новый кредитор может предложить заемщику переоформить договор на иных условиях. Клиент имеет право отказаться от подписания нового договора, если условия покажутся ему невыгодными.

Как бы там ни было, заемщику придется платить кредит в любом случае.

Финансовые советы от эксперта

Автор статьи Евгений Беляев Время на чтение: 4 минуты

Отзыв лицензии у коммерческого банка не является редкостью в наши дни. Некоторые кредитные организации лишаются своего разрешения на работу, и выдачу кредитов. Но на момент банкротства, банк имеет кредитный портфель, в котором есть незакрытые долговые обязательства заемщиков.

У клиентов может возникнуть закономерный вопрос: нужно ли выплачивать кредит, если банк обанкротился, в данной статье попробуем на него ответить.

Содержание

🔥 Нужно ли выплачивать кредит банку, если он не работает

Любая кредитная организация работает на основании лицензии Центрального банка России. Контролирующий орган может отозвать лицензию у любой кредитной организации, даже если финансовые показатели в норме. Если она систематически нарушает закон о защите прав потребителя или иные нормативные акты, то всегда находится в зоне риска.

Клиенты зачастую не разбираются во всех нюансах деятельности банка, и оформляют кредит там, где предлагаются наиболее приемлемые для него условия.

Если заемщик внимательно изучит свой кредитный договор, то он найдет в нем пункт о праве банка по переуступке требования долга другому кредитному учреждению. Речь идет не только о том, что если заемщик перестает платить кредит, то его дело будет передано коллекторам, но и о том, что в случае отзыва лицензии, долговые обязательства переходят другому банковскому учреждению.

Переуступка права требования по кредитному портфелю осуществляют юридические лица до инициирования процедуры банкротства. Банк является как обязанной стороной перед клиентами, так и имеет перед собой обязательства. Говоря простыми словами, при наступлении финансовых трудностей, банк продает кредитный портфель другому кредитному учреждению, полученные от продажи средства идут на расчеты банка со своими кредиторами. Ими могут быть:

- Центральный банк;

- другой коммерческий банк;

- вкладчики;

- клиенты по РКО и иные лица.

Мнение эксперта Евгений Беляев Юрист-консультант, финансовый эксперт

Обратите внимание, что заемщики не должны искать банк, который выкупил кредитный портфель кредитной организации, лишенной лицензии. Другая кредитная организация должна уведомить заемщика о передаче долга другому кредитору и указать реквизиты счета для его оплаты в письменной форме.

🔥 Как платить кредит после отзыва лицензии

Большинство клиентов не знают, что делать с кредитом, если банк банкротится. Некоторые из них ошибочно полагают, что они освободились от кредитных обязательств. На практике это не так, если клиент получил уведомление об изменении реквизитов своего кредитного счета, то в будущем, он обязан исполнять долг в соответствии с графиком платежей по указанным реквизитам. При этом заемщик должен знать два важных момента:

Некоторые из них ошибочно полагают, что они освободились от кредитных обязательств. На практике это не так, если клиент получил уведомление об изменении реквизитов своего кредитного счета, то в будущем, он обязан исполнять долг в соответствии с графиком платежей по указанным реквизитам. При этом заемщик должен знать два важных момента:

- Новый кредитор ни при каких обстоятельствах не имеет права изменять условия договора, увеличивать годовой процент и срок выплаты. Это противоречит действующему закону и ущемляет права заемщиков.

- Если банк не отправил реквизиты заемщику, он не имеет права требовать от него уплаты долга до тех пор, пока он не сообщит ему об изменении его кредитного счета в письменном виде. Штрафы и просроченные платежи аннулируются.

Зачастую клиенты узнают о банкротстве своего банка тогда, когда пытаются внести очередной платеж по кредиту, например, в офисах банка. Здесь действует временная администрация, которая назначается контролирующим органом для инфицирования процедуры банкротства. Именно в этот момент можно получить новые реквизиты и отправить платеж уже в другой банк.

Именно в этот момент можно получить новые реквизиты и отправить платеж уже в другой банк.

Важно сохранить квитанцию, которая в будущем потребуется для оплаты займа другим способом, например, через интернет.

Права заемщиков в этом случае охраняет Центральный банк в России. Он следит за тем, чтобы новые кредиторы, не ухудшали условий договора. В некоторых случаях до завершения процедуры банкротства заемщики могут получить некоторые привилегии в виде отсрочки платежей, или кредитных каникул без дополнительных затрат и комиссий.

Еще бывают такие случаи, что клиенты испытывают некоторые неудобства при выплате кредита. Например, кредит оформлялся в банке, отделения которого есть в населенном пункте, а кредитный портфель выкупил банк, представительства которого в этом городе. В этом случае для того, чтобы решить какие-то вопросы с банком, заемщики вынуждены ездить в другой город, это крайне неудобно.

Выходов из этого положения два:

- Банк, который выкупил кредитный портфель заключает партнерские отношения с другой кредитной организацией, которая обслуживает клиентов бесплатно и не взимает плату за платежи по кредиту.

- Кредитный портфель выкупает крупный банк, который имеет свои представительства во всех городах и может обслуживать клиентов из любой точки нашей страны.

Мнение эксперта Евгений Беляев Юрист-консультант, финансовый эксперт

Обратите внимание: если вы попали в такую ситуацию, когда представительства банка в вашем городе нет, то вы можете оплачивать задолженность дистанционно и решать все вопросы с банком по телефону горячей линии.

Документы можно получать по почтовому адресу. Например, такой документ потребуется, когда вы полностью погасите займ и вам нужно будет доказательство закрытия кредитного счета.

🔥 Ответственность заемщика за неуплату кредита

Многие заемщики, когда банк лишился лицензии, перестают платить по займу и предполагают, что к ответственности привлечь за такое действие их невозможно. На самом деле, это далеко не так, потому что новый кредитор имеет полное право на требование долга. Говоря простыми словами, он погасил ваш долг перед банкротом и может взыскать всю сумму.

К тому же после лишения лицензии страдают не только заемщики, но и вкладчики. В их интересах также вернуть свои средства. Сделать это можно через агентство по страхованию вкладов, поэтому интересы вкладчиков с юридической точки зрения более защищены государством.

Если заемщик отказывается оплачивать задолженность банку, то он будет привлечен к ответственности. Новый кредитор может передать его дело коллекторам и подать в суд для принудительного взыскания задолженности. Если займ был обеспечен залогом, то оно переходит к новому кредитору.

Поэтому заемщику не следует нарушать кредитных обязательств, данных банку, у которого отозвали лицензию.

Часто заемщики задают такой вопрос: «Что делать, если банк обанкротился, а у меня там кредит?». Дождитесь, когда новый кредитор вышлет вам реквизиты нового кредитного счета и продолжайте оплачивать займ в соответствии с графиком платежей. Если новый кредитор нарушил закон, например, увеличил годовой процент, то обращайтесь с жалобой в Центральный банк и Роспотребнадзор.

Банкротство Мастер-банка наделало много шума и посеяло среди рядовых клиентов неуверенность в стабильности финансовых учреждений. Стоит ли вообще связываться с банками и пользоваться их услугами, опасаясь приближающегося кризиса?

Всем известно, что защитой прав вкладчиков занимается Агентство по страхованию вкладов. А что будет с кредитным займом в случае банкротства выдавшего его банка?

Паниковать не стоит, но понимание алгоритма действий при закрытии «вашего» банка необходимо.

🔥 Банкротство — не повод для радости

Банкротство банка, выдавшего кредит, не освобождает заемщика от обязательств по выплатам, а только добавляет ему головной боли. Если раньше внести выплаты можно было в конкретном отделении банка, то теперь придется еще выяснить когда и где можно оплачивать кредит. Кроме того, зачастую разорившиеся банки обращаются с просьбой досрочного погашения.

Кроме того, зачастую разорившиеся банки обращаются с просьбой досрочного погашения.

Что ждет заемщика?

Возможно три варианта развития событий:

- Просьба погасить задолженность в полном размере в течение 12 месяцев, необходимых для окончательной ликвидации банка.

- Судебный иск с целью досрочного расторжения договора займа с полным возвратом долга.

- Переход всех кредитных обязательств к новому собственнику или учреждению.

Досрочного погашения кредита банк может попросить, но не потребовать. Одностороннее расторжение договора со стороны финансового учреждения возможно только в случае несвоевременных выплат долга клиентом. В случае положительной кредитной истории иск будет отклонен судом.

Дальнейший расчет по кредиту будет производиться уже с тем учреждением, которое станет преемником долговых обязательств банкрота.

Важно знать!

Правопреемник не может изменить существенные условия заключенного ранее кредитного договора. Неизменными останутся процентная ставка, сумма ежемесячного платежа, срок погашения займа. Новый владелец кредитного портфеля может ввести свои тарифы лишь на обслуживание кредита.

Неизменными останутся процентная ставка, сумма ежемесячного платежа, срок погашения займа. Новый владелец кредитного портфеля может ввести свои тарифы лишь на обслуживание кредита.

В целях сохранения своей кредитной истории «без пятен» и избежания излишних расходов в виде штрафных санкций нужно обязательно продолжать регулярные выплаты в оговоренные договором сроки и в прежних размерах с обязательным сохранением квитанций и чеков. А с получением уведомления о новых реквизитах погашения кредита платежи просто станут вноситься в другой банк.

Об изменении владельца долга клиент извещается письменно. Получить данную информацию можно также, позвонив на горячую линию.

Источники информации

http://ruleconsult.ru/grazhdanskoe/kredity/esli-bank-lopnul-nuzhno-li-platit-kredit.html

http://banknash.ru/pogashenie-kredita/esli-bank-obankrotilsya-nuzhno-li-vyplachivat-kredit

http://baikalinvestbank-24. ru/poleznye-stati/nyjno-li-vyplachivat-kredit-esli-bank-obankrotilsia.html

ru/poleznye-stati/nyjno-li-vyplachivat-kredit-esli-bank-obankrotilsia.html

http://crredit.ru/bank-obankrotilsya/

Что делать с кредитом, если банк обанкротился? — PaySpace Magazine

Чем грозит заемщикам банкротство и ликвидация банка?

По данным НБУ, за 2019 год в Украине обанкротились два банка. Остальные — закрыли 509 своих отделений. Чем это грозит заемщикам в 2020 году?

И как кредит онлайн в микрофинансовой организации может помочь вовремя погасить займ в банке-банкроте? Ответы ниже.

Как происходит ликвидация банка?

Рассмотрим подробнее, как происходит ликвидация банка. Это поможет понять, как реагировать на новость о банкротстве кредитора.

Введение временной администрации в банке

Введение временной администрации в финансовой организации применяется Нацбанком Украины по причинам, указанным в ст. 75 Закона Украины “О банках и банковской деятельности”:

- невыполнение обязанностей перед вкладчиками и кредиторами;

- уменьшение ежедневных регулятивных средств и капитала достаточности на 5% и больше за отчетный месяц;

- систематическое нарушение законодательства Украины;

- систематические ошибки в отчетности или обнародование заведомо ложной информации, с целью скрыть реальные финансовые показатели;

- отсутствие системы внутреннего контроля организации;

- наличие более 40% рисковых активов (без учета санационного).

Процедура ввода временной администрации призвана помочь банку стать платежеспособным и “навести порядок” в финансовой отчетности. На практике, она длится около 1 года. И если за это время организация не сможет восстановить активы и выполнить обязательства, то ее деятельность прекращается.

Ликвидация банка

Процедура ликвидации банка проводится:

- по решению собственника;

- если Нацбанк Украины отзывает его банковскую лицензию по причинам, закрепленным в ст.77 Закона Украины “О банках и банковской деятельности”:

- для получения банковской лицензии были поданы ложные документы;

- после получения лицензии не было проведено ни одной банковской операции;

- систематическое нарушение законодательства Украины.

Также, с инициативой отзыва лицензии банка может выступить Фонд гарантирования вкладов физических лиц.

После внесения НБУ информации о ликвидации банка в Единый государственный реестр юридических лиц и физических лиц-предпринимателей, финансовая организация останавливает деятельность. Однако, это не значит, что заемщики могут забыть о своих обязательствах.

Однако, это не значит, что заемщики могут забыть о своих обязательствах.

Что делать заемщику во время ликвидации банка?

Если заемщику стало известно, что банк находится в процессе ликвидации, ему стоит лично посетить ближайшее отделение с паспортом и идентификационным кодом.

Временное руководство заинтересовано как можно быстрее восстановить платежеспособность финансовой организации. Поэтому, банк может потребовать у заемщика досрочного погашения займа, предложив более выгодные условия (например, списание части процентов). А для заемщика с задолженностью по кредиту — могут списать большие суммы штрафов и пени, если тот вернет долг единым платежом.

В такой ситуации, если денег для платежа нет, важно знать, где можно их получить быстро. Один из вариантов, доступных каждому совершеннолетнему гражданину Украины — оформление онлайн кредита:

- до 20 000 грн на любые цели;

- за 15 минут деньги на карту действующего банка;

- без посещения офиса;

- только паспорт и идентификационный код;

- даже с плохой кредитной историей.

Узнать, куда платить кредит можно и дистанционно. На сайте Фонда гарантирования вкладов физических лиц или по номеру его горячей линии 0-800-308-108 клиент может получить контакты банка-банкрота, либо нового кредитора и узнать реквизиты.

Но стоит ли искать, кому платить кредит, если первоначальный кредитор был ликвидирован?

Можно ли не платить кредит, если банк стал банкротом?

Заемщик обязан погасить кредит, даже если кредитор стал банкротом. Отказ от оплаты повлечет санкции — от начисления штрафов до визитов исполнительной службы для описи имущества в счет возврата займа.

После ликвидации банка каждого клиента уведомляют в письменном виде. Также в письме содержится платежная информация нового кредитора или реквизиты накопительного счета НБУ для платежей по кредитам:

- через кассу любого банка;

- с помощью банковских переводов через онлайн-банкинг;

- через платежные терминалы.

Новые реквизиты размещаются на сайте ликвидируемого банка.

После выплаты кредита заемщик получает официальную справку об отсутствии задолженности.

Как взять кредит в надежном банке?

Чтобы взять кредит в надежном банке, важно сравнивать не только процентные ставки финансовых организаций, но и проверять их рейтинги.

- список платежеспособных действующих банков размещен на сайте НБУ;

- список банков, пребывающих на стадии ликвидации указан на сайте ФГВФЛ.

ЧИТАЙТЕ ТАКЖЕ: Каждому селу — по банку: все за и против создания почтового банка в Украине

Что произойдет, если ваша ипотечная компания обанкротится?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Банки, как и любой другой бизнес, могут закрыться или обанкротиться.

Если у вас есть ипотечный кредит, а ваш банк закрывается, вам может быть интересно, дает ли это вам карту выхода из тюрьмы бесплатно. К сожалению, это не так. Вам все равно придется платить по кредиту. Еще хуже то, что осуществление платежей в то время, когда ваш кредитор обанкротится, может стать сложным.

К сожалению, это не так. Вам все равно придется платить по кредиту. Еще хуже то, что осуществление платежей в то время, когда ваш кредитор обанкротится, может стать сложным.

К счастью, существуют средства защиты ипотечных заемщиков в случае банкротства кредитора или банка. Как правило, если ваша ссуда уже закрыта и профинансирована, это не повлияет на то, если ваш кредитор или поставщик услуг объявит о банкротстве или обанкротится.

Что произойдет, если ваша ипотечная компания обанкротится после закрытия?

Из-за того, как обрабатывается ваша ипотека после закрытия, если ваш кредитор обанкротится или прекратит свою деятельность — будь то компания, выдавшая кредит, или третье лицо, которое позже выкупило его — это не должно повлиять на вас или ваш заем.

«Заемщик никогда не информируется о финансовых проблемах кредитора», — объясняет Кристофер Бергелин, владелец We Buy Houses Fast, LLC в Остине, штат Техас. «Если устав банка находится под угрозой, страховщик банка или регулирующий орган вмешаются, чтобы взять на себя ответственность. Это поглощение обычно заканчивается тем, что FDIC побуждает другого кредитора взять кредиты этого банка».

Это поглощение обычно заканчивается тем, что FDIC побуждает другого кредитора взять кредиты этого банка».

Если ваш ипотечный кредит будет передан другому банку или кредитору, обслуживание кредита станет обязанностью нового владельца. Как правило, сервисер или институциональный инвестор, обслуживающий ваш кредит, вряд ли обанкротится, отмечает Брюс Эйлион, адвокат по недвижимости и риелтор из Атланты.

«Но если у них возникнут проблемы, они продадут ваш кредит или права обслуживания кому-то другому», — говорит Эйлион.

В случае смены обслуживающей вас кредитной организации вы получите уведомление, подтверждающее смену, как от старой, так и от новой обслуживающей организации. Это уведомление будет содержать информацию о том, куда отправить платеж.

«Ваш баланс останется прежним, и ваша амортизация останется прежней», — говорит Бургелин. «Ваши обязанности останутся прежними. Вам нужно будет вовремя выплачивать ипотечный кредит, застраховать имущество и убедиться, что ваши налоги уплачены».

Что делать, если банк обанкротится до закрытия?

Вы готовитесь закрыть ипотечный кредит, но узнаете, что ваш кредитор или банк находится в тяжелом финансовом положении. Стоит ли начинать потеть?

Короткий ответ — нет. Согласно Ailion, «любые средства, которые вы перевели агенту условного депонирования, должны быть в безопасности, если у вашего потенциального кредитора возникнут проблемы, но вам придется найти нового кредитора, чтобы получить кредит».

Обычно кредиторы перестают выдавать кредиты, если они приближаются к банкротству.

«Еще в 2008 году несколько кредиторов подали заявление о защите от банкротства после утверждения и предварительного закрытия кредита, и заемщикам по этим кредитам пришлось изо всех сил пытаться передать свой кредит новому кредитору», — вспоминает Бургелин. «К счастью, поскольку большинство кредитов обычно гарантируется Fannie Mae, Freddie Mac или FHA, оценка, которую вы уже сделали, может быть передана другому кредитору для того же типа кредита».

Чего ожидать в случае банкротства вашего ипотечного кредитора

Опять же, если ваш ипотечный кредитор терпит неудачу или объявляет себя банкротом, лично для вас ничего не должно измениться. Все условия кредита останутся прежними. Однако Тейлор предупреждает, что вы не получите никакого предварительного уведомления о том, что у вашего кредитора проблемы.

«Они не скажут вам, потому что это плохо для бизнеса», — говорит Тейлор.

Однако в конечном итоге вы можете получить письмо с объяснением перехода из рук в руки, говорит Итан Тауб, генеральный директор Debtry.

«Было бы неплохо хотя бы позвонить своему новому кредитору», — рекомендует Тауб. «Таким образом, вы можете узнать больше о них и любых изменениях в том, как они работают в отношении получения платежей, осуществления ускоренных платежей, если вы решите это сделать, и других вопросах, по которым у вас есть вопросы».

Вы по-прежнему платите своему ипотечному кредитору, если он обанкротится?

Да, даже если ваш кредитор обанкротится, вам все равно придется платить по ипотечному кредиту. В рамках процедуры банкротства ваш кредит, скорее всего, будет продан другой компании, и они будут ожидать, что вы продолжите выплаты.

В рамках процедуры банкротства ваш кредит, скорее всего, будет продан другой компании, и они будут ожидать, что вы продолжите выплаты.

Если вы прекратите платить по ипотечному кредиту, вы можете подвергнуть себя риску лишения права выкупа со стороны того, кто станет владельцем вашего кредита после завершения процедуры банкротства.

Как узнать, кто является держателем вашего ипотечного кредита

Если вы не уверены в том, кому принадлежит ваша ипотека, вы можете найти свою ссуду в Интернете через Fannie Mae или Freddie Mac, позвонить своему специалисту по обслуживанию ипотечных кредитов или отправить ему письменный запрос с запросом имени владельца вашего ипотечного кредита. (Загрузите образец письма, которое вы можете настроить и отправить обслуживающему персоналу.) По закону обслуживающий персонал обязан предоставить вам, насколько ему известно, имя, адрес и номер телефона стороны, которой принадлежит ваш кредит.

Что произойдет, если ваша ипотечная компания обанкротится?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Банки, как и любой другой бизнес, могут закрыться или обанкротиться.

Если у вас есть ипотечный кредит, а ваш банк закрывается, вам может быть интересно, дает ли это вам карту выхода из тюрьмы бесплатно. К сожалению, это не так. Вам все равно придется платить по кредиту. Еще хуже то, что осуществление платежей в то время, когда ваш кредитор обанкротится, может стать сложным.

К счастью, существуют средства защиты ипотечных заемщиков в случае банкротства кредитора или банка. Как правило, если ваша ссуда уже закрыта и профинансирована, это не повлияет на то, если ваш кредитор или поставщик услуг объявит о банкротстве или обанкротится.

Что произойдет, если ваша ипотечная компания обанкротится после закрытия?

Из-за того, как обрабатывается ваша ипотека после закрытия, если ваш кредитор обанкротится или прекратит свою деятельность — будь то компания, выдавшая кредит, или третье лицо, которое позже выкупило его — это не должно повлиять на вас или ваш заем.

«Заемщик никогда не информируется о финансовых проблемах кредитора», — объясняет Кристофер Бергелин, владелец We Buy Houses Fast, LLC в Остине, штат Техас. «Если устав банка находится под угрозой, страховщик банка или регулирующий орган вмешаются, чтобы взять на себя ответственность. Это поглощение обычно заканчивается тем, что FDIC побуждает другого кредитора взять кредиты этого банка».

Если ваш ипотечный кредит будет передан другому банку или кредитору, обслуживание кредита станет обязанностью нового владельца. Как правило, сервисер или институциональный инвестор, обслуживающий ваш кредит, вряд ли обанкротится, отмечает Брюс Эйлион, адвокат по недвижимости и риелтор из Атланты.

«Но если у них возникнут проблемы, они продадут ваш кредит или права обслуживания кому-то другому», — говорит Эйлион.

В случае смены обслуживающей вас кредитной организации вы получите уведомление, подтверждающее смену, как от старой, так и от новой обслуживающей организации. Это уведомление будет содержать информацию о том, куда отправить платеж.

Это уведомление будет содержать информацию о том, куда отправить платеж.

«Ваш баланс останется прежним, и ваша амортизация останется прежней», — говорит Бургелин. «Ваши обязанности останутся прежними. Вам нужно будет вовремя выплачивать ипотечный кредит, застраховать имущество и убедиться, что ваши налоги уплачены».

Что делать, если банк обанкротится до закрытия?

Вы готовитесь закрыть ипотечный кредит, но узнаете, что ваш кредитор или банк находится в тяжелом финансовом положении. Стоит ли начинать потеть?

Короткий ответ — нет. Согласно Ailion, «любые средства, которые вы перевели агенту условного депонирования, должны быть в безопасности, если у вашего потенциального кредитора возникнут проблемы, но вам придется найти нового кредитора, чтобы получить кредит».

Обычно кредиторы перестают выдавать кредиты, если они приближаются к банкротству.

«Еще в 2008 году несколько кредиторов подали заявление о защите от банкротства после утверждения и предварительного закрытия кредита, и заемщикам по этим кредитам пришлось изо всех сил пытаться передать свой кредит новому кредитору», — вспоминает Бургелин. «К счастью, поскольку большинство кредитов обычно гарантируется Fannie Mae, Freddie Mac или FHA, оценка, которую вы уже сделали, может быть передана другому кредитору для того же типа кредита».

«К счастью, поскольку большинство кредитов обычно гарантируется Fannie Mae, Freddie Mac или FHA, оценка, которую вы уже сделали, может быть передана другому кредитору для того же типа кредита».

Чего ожидать в случае банкротства вашего ипотечного кредитора

Опять же, если ваш ипотечный кредитор терпит неудачу или объявляет себя банкротом, лично для вас ничего не должно измениться. Все условия кредита останутся прежними. Однако Тейлор предупреждает, что вы не получите никакого предварительного уведомления о том, что у вашего кредитора проблемы.

«Они не скажут вам, потому что это плохо для бизнеса», — говорит Тейлор.

Однако в конечном итоге вы можете получить письмо с объяснением перехода из рук в руки, говорит Итан Тауб, генеральный директор Debtry.

«Было бы неплохо хотя бы позвонить своему новому кредитору», — рекомендует Тауб. «Таким образом, вы можете узнать больше о них и любых изменениях в том, как они работают в отношении получения платежей, осуществления ускоренных платежей, если вы решите это сделать, и других вопросах, по которым у вас есть вопросы».