Если человек взял кредит и скончался кто будет выплачивать его кредит: Кто выплачивает кредит в случае смерти заемщика Если человек умирает, кто платит его кредит — Оренбург

Содержание

Проценты по кредиту после смерти заемщика \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Проценты по кредиту после смерти заемщика

Подборка наиболее важных документов по запросу Проценты по кредиту после смерти заемщика (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

- Заем:

- Беспроцентный займ между взаимозависимыми лицами

- Беспроцентный займ между юридическими лицами

- Беспроцентный займ на приобретение жилья

- Беспроцентный займ от учредителя

- Беспроцентный займ сотруднику

- Ещё…

Судебная практика: Проценты по кредиту после смерти заемщика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Восьмого кассационного суда общей юрисдикции от 26. 01.2022 N 88-582/2022(88-22611/2021) по делу N 2-783/2021

01.2022 N 88-582/2022(88-22611/2021) по делу N 2-783/2021

Категория спора: Заем (кредит).

Требования займодавца: 1) О взыскании основного долга по кредитному договору; 2) О взыскании процентов за пользование кредитом.

Обстоятельства: Был заключен договор кредитной карты. Однако заемщик умер. На дату смерти обязательства по выплате задолженности по договору умершим не исполнены. Истец просил взыскать с предполагаемого наследника заемщика.

Решение: 1) Удовлетворено; 2) Удовлетворено.

Процессуальные вопросы: О возмещении расходов по уплате государственной пошлины — удовлетворено.Вопреки доводам кассатора о неправомерном начислении банком процентов за пользование кредитом после смерти заемщика и злоупотреблении банком правом, судом апелляционной инстанции правомерно указано на то, что обращение банка с иском в суд в пределах сроков исковой давности, установленных ст. 196 ГК РФ в рамках периода действия кредитного договора не свидетельствуют о злоупотреблении правом, так как является правом стороны истца на судебную защиту. Увеличение размера процентов по кредитному обязательству не обусловлено действиями кредитора, в данном случае вины кредитора не имеется, поскольку смерть заемщика наступила 14.02.2019 года, а обращение в суд с иском о взыскании долга с наследников последовало в разумные сроки, учитывая отсутствие у банка длительное время сведений о круге наследников Т.Ф.В. и о его смерти, доказательством чего является изначальное предъявление иска к предполагаемому наследнику И., о взыскании задолженности с которого в дальнейшем судом было отказано.

Увеличение размера процентов по кредитному обязательству не обусловлено действиями кредитора, в данном случае вины кредитора не имеется, поскольку смерть заемщика наступила 14.02.2019 года, а обращение в суд с иском о взыскании долга с наследников последовало в разумные сроки, учитывая отсутствие у банка длительное время сведений о круге наследников Т.Ф.В. и о его смерти, доказательством чего является изначальное предъявление иска к предполагаемому наследнику И., о взыскании задолженности с которого в дальнейшем судом было отказано.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Четвертого кассационного суда общей юрисдикции от 17.05.2022 по делу N 88-11953/2022

Категория спора: Кредит.

Требования займодавца: О взыскании основного долга по кредитному договору.

Обстоятельства: Истец ссылался на нарушение заемщиком, единственным наследником к имуществу которого является ответчик, принятых на себя обязательств по уплате кредита и процентов.

Решение: Удовлетворено в части.

Процессуальные вопросы: О возмещении расходов по уплате государственной пошлины — удовлетворено в части.Вопреки доводам кассационной жалобы, судом апелляционной инстанции дана оценка тому, что банк, обратившийся в суд с настоящим заявлением в предусмотренный законом срок, действовал обоснованно в гражданском обороте, в связи с чем, оснований полагать, что он злоупотребил правом (статья 10 ГК РФ) при начислении процентов за пользование кредитом, у суда не имелось. Сам по себе факт обращения истца в суд по истечении двух лет после смерти заемщика не свидетельствует о содействии увеличению размера задолженности.

Статьи, комментарии, ответы на вопросы: Проценты по кредиту после смерти заемщика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Может ли оферта пережить оферента, или Memento mori при заключении договора

(Марков П. В.)

В.)

(«Вестник экономического правосудия Российской Федерации», 2019, N 9)В рассматриваемом деле заемщик умер через четыре дня после подачи заявки на кредит. На следующий день после смерти заемщика банк перевел деньги, не зная о его кончине. Когда (чуть больше чем через полгода) единственная наследница вступила в наследство и получила возможность распоряжаться деньгами, она вернула банку всю сумму кредита. Однако банк посчитал, что наследница должна выплатить ему еще и проценты за период со дня выдачи кредита до его возврата. Суд отказал банку в иске и отметил, что смерть заемщика (оферента) прекращает оферту, но не аргументировал свою позицию. Также он учел, что наследница вернула деньги в разумный срок после того, как получила возможность ими распоряжаться. Без подробного обоснования такого решения можно только догадываться, действительно ли суд считает, что оферта должна прекращаться после смерти оферента, или же он просто посочувствовал наследнице заемщика, с которой требовал деньги банк.

Нормативные акты: Проценты по кредиту после смерти заемщика

Кто погасит кредиты, если заемщик скончался

Кредиты давно стали частью жизни большинства казахстанцев. Долги по займам есть почти в каждой семье. Многим интересно, спишутся ли они, если заемщик умрет? Должны ли его наследники (супруги, потомки) возвращать деньги банку? Ответы на эти вопросы Liter.kz решил узнать у специалистов Ассоциации финансистов Казахстана.

Оформить кредит в банке можно на что угодно. Сделать это несложно – по некоторым видам займов достаточно отправить онлайн-заявку (быстрые кредиты). Плюс ипотека: для тех, кто не может купить дом/квартиру, сразу выплатив сумму покупки, ипотечный заем остается единственным решением.

Директор по защите прав потребителей Ассоциации финансистов Казахстана Лаззат Усенбекова сообщила редакции Liter.kz, что даже после смерти заемщика кредитные обязательства перед банком никуда не денутся. Тут не важно, залоговый или беззалоговый кредит был у должника.

Тут не важно, залоговый или беззалоговый кредит был у должника.

«Согласно Гражданскому кодексу РК, в состав наследства входит принадлежащее наследодателю имущество, а также права и обязанности, существование которых не прекращается с его смертью, в том числе обязательства по кредитам. Принятие наследником части наследства означает принятие всего причитающегося ему наследства. Из данных норм следует, что наследники, принявшие имущество в наследство, принимают также обязательства наследодателя по погашению полученных им кредитов», – заявила Усенбекова.

Если кредит был залоговым, а все наследники отказались от наследства, то банк может предъявить свои права на наследуемое имущество.

Эксперт сообщила, что если все-таки наследник принял имущество, которое было в залоге, то и погашать кредит он может только в пределах стоимости этого самого имущества. Таким наследникам Лаззат Усенбекова советует сразу обратиться в банк, чтобы урегулировать порядок погашения кредита.

«Учитывая, что обязательства по кредитам заемщика к его наследникам переходят в пределах стоимости принятого в наследство имущества, наследники вправе оценить соотношение стоимости наследства и обязательств наследодателя по кредитам — для решения о принятии либо отказе от наследства», – добавила наша собеседница.

Наследуется также депозит умершего родственника, если он был. Лаззат Усенбекова уточнила, что в договорах займа прописывают возможность того, чтобы банк самостоятельно списывал деньги с депозита в случае возникновения просрочки по долгам. Если такого пункта в договоре нет, то банк не сможет списать деньги.

По некоторым займам есть еще гарант или поручитель. И гарант, и поручитель получают все права кредитора в объеме исполненного ими обязательства заемщика, то есть вправе требовать возмещения от заемщика/наследников.

«Из Гражданского кодекса следует, что до предъявления требований к поручителю кредитор должен принять меры к погашению кредита заемщиком, включая обращения взыскания на его имущество или наследство.

В отношении гаранта такое требование не установлено, и кредитор может предъявлять требования к заемщику или наследникам и гаранту одновременно», – добавила Усенбекова.

В отношении гаранта такое требование не установлено, и кредитор может предъявлять требования к заемщику или наследникам и гаранту одновременно», – добавила Усенбекова.

В отношении гаранта такое требование не установлено, и кредитор может предъявлять требования к заемщику или наследникам и гаранту одновременно», – добавила Усенбекова.Ранее эксперты рассказали редакции Liter.kz, что заставляет казахстанцев делать в кредит нерациональные покупки. Подробнее читайте здесь.

В декабре 2020 года стало известно, что казахстанцы стали хуже гасить долги по кредитам. Общая сумма займов с просрочками выросла почти на 100 млрд тенге. В январе 2021 года в Национальном банке РК рассказали, на что чаще всего берут кредиты казахстанцы.

Что происходит с личными кредитами, когда заемщик умирает?

Автор: Редакция Banks

Опубликовано

28 июня 2020 г.

4 мин. читать

Автор: Редакция Banks

Опубликовано

28 июня 2020 г.

4 мин. читать

В этой статье

- Что делать, если вы просрочили платеж по кредиту

- Дефолт или невыплата кредита в США

- Что происходит с персональными кредитами, когда заемщик умирает?

- Защита близких в случае чьей-либо смерти

Дефолт — это неспособность или невыплата процентов по существующему кредиту в установленный срок. Личный кредит, когда кто-то умирает, не может быть объявлен дефолтным и либо выплачивается из имущества умершего человека, либо в определенных случаях передается иждивенцам. В Соединенных Штатах опоздание с погашением кредита, дефолт или просрочка платежа могут снизить ваш кредитный рейтинг на целых 100 баллов. Это падение и его последствия могут сохраняться в вашем кредитном отчете на срок до 7 лет в зависимости от условий вашего кредита. Вот почему важно убедиться, что вы можете позволить себе личный кредит, прежде чем подать заявку. Прежде чем мы углубимся в то, что происходит с личными кредитами, когда заемщик умирает, давайте рассмотрим последствия, связанные с несвоевременным погашением, дефолтом или просрочкой платежа.

Личный кредит, когда кто-то умирает, не может быть объявлен дефолтным и либо выплачивается из имущества умершего человека, либо в определенных случаях передается иждивенцам. В Соединенных Штатах опоздание с погашением кредита, дефолт или просрочка платежа могут снизить ваш кредитный рейтинг на целых 100 баллов. Это падение и его последствия могут сохраняться в вашем кредитном отчете на срок до 7 лет в зависимости от условий вашего кредита. Вот почему важно убедиться, что вы можете позволить себе личный кредит, прежде чем подать заявку. Прежде чем мы углубимся в то, что происходит с личными кредитами, когда заемщик умирает, давайте рассмотрим последствия, связанные с несвоевременным погашением, дефолтом или просрочкой платежа.

Что произойдет, если вы опоздаете с платежом по кредиту

Когда заемщики берут кредит, кредиторы в значительной степени полагаются на доверие, чтобы отношения работали. При оценке кредитоспособности заемщика банки и кредиторы рассматривают историю платежей, прежде чем одобрить вам кредит. Долгая история своевременных платежей показывает, что вы являетесь заемщиком с низким уровнем риска и подходящим кандидатом на получение кредита, в то время как история несвоевременного погашения может повлиять на вашу способность обеспечить кредит в будущем:

Долгая история своевременных платежей показывает, что вы являетесь заемщиком с низким уровнем риска и подходящим кандидатом на получение кредита, в то время как история несвоевременного погашения может повлиять на вашу способность обеспечить кредит в будущем:

- Вы можете платить более высокие процентные ставки: Несвоевременное погашение кредита может привести к более высоким процентным ставкам, часто вызванным тем, что кредиторы подвергают вашу процентную ставку штрафу APR, что может увеличить ваши платежи.

- Это может отображаться в вашем кредитном отчете: Просроченное погашение будет отображаться в вашем кредитном отчете только в том случае, если оно просрочено более чем на 30 дней, но достаточно всего одного просроченного платежа, чтобы резко снизить хороший кредитный рейтинг. Три основных кредитных бюро в Соединенных Штатах должны быть уведомлены, если заемщик не выплачивает кредит в течение 30 дней после установленного срока. Однако 30-дневная задержка — это плохо, но не так плохо, как 60- или 9-дневная задержка.0-дневная задержка, поэтому чем раньше вы наверстаете упущенное, тем быстрее начнет улучшаться ваш кредитный рейтинг.

- Вы можете понести пеню за просрочку платежа: Невыполнение платежа по кредиту в установленный срок может привести к начислению пени за просрочку платежа по существующему кредиту. Плата за просрочку платежа варьируется в зависимости от кредитора и зависит от типа кредита, вашего непогашенного остатка и того, насколько просрочен платеж.

Однако 30-дневная задержка — это плохо, но не так плохо, как 60- или 9-дневная задержка.0-дневная задержка, поэтому чем раньше вы наверстаете упущенное, тем быстрее начнет улучшаться ваш кредитный рейтинг.

Однако 30-дневная задержка — это плохо, но не так плохо, как 60- или 9-дневная задержка.0-дневная задержка, поэтому чем раньше вы наверстаете упущенное, тем быстрее начнет улучшаться ваш кредитный рейтинг.Просрочка по кредиту может вызвать проблемы, но невыплата кредита обходится дорого, наносит серьезный ущерб вашей кредитной истории и требует времени для восстановления. Личный кредит считается просроченным, если заемщик пропустил несколько дат погашения в течение периода, указанного в кредитном договоре. Помимо признания вас некредитоспособным, невыплата кредита также имеет следующие последствия:

- Вы столкнулись с агрессивными сторонними агентами по взысканию долгов: Банки в конечном итоге передают просроченные кредиты агентству по взысканию долгов. В то время как ваш кредитор, вероятно, был хитрым в своем подходе — звоня и отправляя письма с просьбой об оплате, коллекторские агентства более агрессивны, когда добиваются оплаты от заемщиков.

- Залоговое имущество может быть конфисковано: Когда кредит заемщика обеспечен залоговым имуществом, например автомобилем, кредиторы могут конфисковать автомобиль в счет погашения просроченного кредита. Сроки возврата залога варьируются в зависимости от штата и зависят от условий кредитного договора.

- Банки могут получить доступ к вашим деньгам: Если вы должны банку деньги и не возвращаете их, они могут конфисковать любые деньги, которые у вас есть на текущем или сберегательном счете. Это называется «правом кредитора на зачет», потому что банк использует ваши деньги для погашения просроченной ссуды.

В то время как ваш кредитор, вероятно, был хитрым в своем подходе — звоня и отправляя письма с просьбой об оплате, коллекторские агентства более агрессивны, когда добиваются оплаты от заемщиков.

В то время как ваш кредитор, вероятно, был хитрым в своем подходе — звоня и отправляя письма с просьбой об оплате, коллекторские агентства более агрессивны, когда добиваются оплаты от заемщиков.Что происходит с личными кредитами, когда заемщик умирает?

В некоторых случаях личный кредит, когда кто-то умирает, не может быть просто списан, и существуют процедуры, которым кредиторы и заемщики должны следовать в таких случаях. Имущество умершего человека обычно используется администратором или душеприказчиком для погашения любых неоплаченных долгов, которые он/она мог оставить после себя. Имущество включает наличные деньги плюс все ценное, что принадлежало умершему. Если имущество не может покрыть долги, то оно считается неплатежеспособным, и активы продаются для погашения долгов. Обязаны ли вы по закону погасить ссуду человека после его смерти, зависит от типа ссуды, ваших отношений с умершим и других факторов, которые мы опишем здесь.

Имущество умершего человека обычно используется администратором или душеприказчиком для погашения любых неоплаченных долгов, которые он/она мог оставить после себя. Имущество включает наличные деньги плюс все ценное, что принадлежало умершему. Если имущество не может покрыть долги, то оно считается неплатежеспособным, и активы продаются для погашения долгов. Обязаны ли вы по закону погасить ссуду человека после его смерти, зависит от типа ссуды, ваших отношений с умершим и других факторов, которые мы опишем здесь.

Ссуды считаются либо обеспеченными, либо необеспеченными долгами. Обеспеченный кредит привязан к форме обеспечения, такой как автомобиль или дом. Необеспеченные долги включают кредитные карты, персональные кредиты без залога, студенческие кредиты и счета за коммунальные услуги, и это лишь некоторые из них. Если был поручитель по личному кредиту, то поручитель несет ответственность за остаток суммы, которая все еще должна, когда кто-то умирает. Если нет поручителя или другой финансовой поддержки, то за возврат кредита отвечает имущество умершего заемщика. Ниже приводится обзор других распространенных типов кредитов и долгов:

Ниже приводится обзор других распространенных типов кредитов и долгов:

- Автокредиты: Автокредит обычно погашается имуществом, но если имущество неплатежеспособно и наследник не хочет брать на себя платежи по автокредиту, кредитор возвращает себе автомобиль.

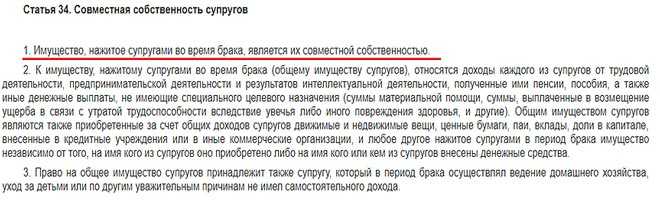

- Задолженность по общему имуществу или совместные долги: По любому долгу или имуществу, которое было объявлено совместной собственностью, независимо от того, указано ли имя супруга в кредите, супруг несет ответственность за долг в будущем. Законы некоторых штатов могут требовать от оставшегося в живых супруга уплаты долгов, приобретенных умершим во время их брака.

- Кредитные карты: Для совместных счетов кредитных карт супруг должен продолжать выплачивать долг. Если нет совместного счета, то компания, выпускающая кредитные карты, обычно списывает долг, если ваше имущество не может покрыть непогашенный остаток. Примечание: совместный аккаунт — это не то же самое, что авторизованный пользователь на кредитной карте. В большинстве штатов авторизованный пользователь не несет ответственности за задолженность по кредитной карте. Однако авторизованные пользователи не должны использовать карту после смерти человека, поскольку это считается мошенничеством.

- Кредит под залог дома: Если вы взяли кредит под залог вашего дома через кредит под залог дома, лицо, унаследовавшее ваш дом, должно будет его вернуть.

- Медицинские счета: Правила, касающиеся медицинских счетов после смерти человека, различаются в зависимости от штата. Супруга может нести ответственность за эти долги в зависимости от соглашений об оплате, подписанных во время госпитализации. В других случаях поставщики медицинских услуг могут списать долг. В некоторых штатах действуют законы, согласно которым дети несут ответственность за долги по уходу за умершими родителями, поэтому ознакомьтесь с правилами вашего штата.

- Ипотека: Если это совместная ипотека, ипотека переходит к супругу после смерти мужа или жены и становится ответственностью супруга. Если умерший владелец ипотеки является единственным, кто указан в документе, и завещания нет, дом становится частью имущества.

- Студенческие ссуды: Федеральные студенческие ссуды обычно списываются в случае смерти заемщика, в то время как частные ссуды, используемые для учебы в колледже, проходят упомянутый выше процесс завещания. Если нет поручителя, если не хватает денег для покрытия остатка кредита, он обычно списывается, когда человек умирает.

В большинстве штатов авторизованный пользователь не несет ответственности за задолженность по кредитной карте. Однако авторизованные пользователи не должны использовать карту после смерти человека, поскольку это считается мошенничеством.

В большинстве штатов авторизованный пользователь не несет ответственности за задолженность по кредитной карте. Однако авторизованные пользователи не должны использовать карту после смерти человека, поскольку это считается мошенничеством. Если умерший владелец ипотеки является единственным, кто указан в документе, и завещания нет, дом становится частью имущества.

Если умерший владелец ипотеки является единственным, кто указан в документе, и завещания нет, дом становится частью имущества.Защита близких в случае чьей-либо смерти

Лучший способ защитить близких от личной ссуды в случае чьей-либо смерти — это завещание, в котором указывается, как будут распределяться активы. За исключением случаев совместных или совместно подписанных счетов и кредитов, сборщикам долгов противозаконно просить оставшихся в живых членов семьи выплатить кредиты умершего человека — не то чтобы они не пытались — но вы должны знать свои права в таких ситуациях. Кредиторы также не могут обращаться за счетами с живыми бенефициарами (страхование жизни, пенсионные счета, трасты и т. д.). С образованием и тщательным планированием семья не будет спрашивать, что происходит с личными кредитами, когда заемщик умирает.

д.). С образованием и тщательным планированием семья не будет спрашивать, что происходит с личными кредитами, когда заемщик умирает.

Вам также может понравиться

Что такое цифровая кредитная линия?

Цифровая кредитная линия может предоставить дополнительные средства и улучшить ваш кредитный рейтинг. Узнайте о плюсах и минусах получения кредитной линии.

Подробнее

30 сентября 2022 г.

Что будет с долгами после моей смерти?

Некоторые долги прощаются, когда вы умираете, но другие могут быть взысканы из стоимости вашего имущества во время завещания. Если вы умрете в штате, находящемся в совместном владении, ваш оставшийся в живых супруг может нести ответственность за ваш долг. Если ваши непогашенные кредиты больше, чем ваше имущество, долг, как правило, не будет передан членам семьи.

Тем не менее, любое лицо, подписавшее ссуду, является держателем совместного счета кредитной карты или хочет сохранить определенное имущество, может быть привлечено к ответственности по вашему долгу.

- Что произойдет с вашим долгом, когда вы умрете?

- Ваши долги будут прощены или переведены?

- Сборщики долгов и члены семьи

- Использование страхования жизни для защиты близких

Что будет с вашим долгом, когда вы умрете?

Существуют некоторые различия в том, что происходит с долгом умершего человека (в зависимости от законов штата, в котором вы живете), но финансовый процесс того, что происходит, когда кто-то умирает, относительно постоянен.

Во-первых, распорядитель вашего имущества, назначенный судом штата по наследственным делам, получает отчет обо всех ваших непогашенных долгах из кредитного отчета или обзора счетов умершего. Исполнитель должен уведомить Администрацию социального обеспечения и всех ваших кредиторов о вашей смерти, отправив заверенные копии вашего свидетельства о смерти и любую важную информацию об учетной записи.

Когда вы умрете, все ваши долги перейдут к вам по наследству, поэтому душеприказчик составит список всех непогашенных долгов и определит порядок, в котором они по закону должны быть выплачены.

Порядок оплаты варьируется в зависимости от штата, и некоторые формы долга, такие как медицинские счета или ипотека, обычно выдаются в первую очередь. Этот процесс объединения активов, погашения долгов и распределения оставшегося между вашими наследниками называется завещанием и может занять несколько месяцев, если у вас нет четкого завещания.

Большая часть вашего имущества сразу становится частью вашего имущества, когда вы умираете, а это означает, что за ними могут придти кредиторы. Однако это обычно не относится к:

- Страхование жизни

- Пенсионные счета, такие как IRA и 401 (k) s

- Брокерские счета

Учетные записи, перечисленные выше, требуют, чтобы вы назвали бенефициаров и пропустили процесс завещания. Однако, если вы забудете назвать их или все они умерли после вашей смерти, ваши активы останутся в наследстве. Вот почему важно обновлять списки назначенных бенефициаров каждые несколько лет.

Однако, если вы забудете назвать их или все они умерли после вашей смерти, ваши активы останутся в наследстве. Вот почему важно обновлять списки назначенных бенефициаров каждые несколько лет.

Ваши долги будут прощены или их можно будет перевести?

Поскольку ваши долги переходят в наследство после вашей смерти, если ваши ликвидные активы (такие как текущие и сберегательные счета) достаточно велики, чтобы покрыть их, никакие долги не будут переданы вашему супругу или наследникам. Ситуация усложняется, если:

- Любой человек, подписавший один из кредитов или являющийся совместным владельцем счета кредитной карты

- У вас есть обеспеченные кредиты (например, автокредиты или ипотека), которые превышают стоимость ваших ликвидных активов.

- Вы живете в штате с общественной собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон или Висконсин)

В этих ситуациях, будет ли долг списан, передан или передан вашим ближайшим родственникам, зависит от типа долга.

Студенческие ссуды после смерти

Федеральные студенческие ссуды прощаются после смерти студента. Точно так же федеральные кредиты PLUS прощаются в случае смерти учащегося или его родителя.

Правила выдачи частных студенческих ссуд различаются в зависимости от кредитора и штата. В то время как некоторые частные кредиторы, такие как Салли Мэй, простят ссуду, когда вы умрете, большинство попытается взыскать с вашего имущества. Если у вашего имущества недостаточно денег для покрытия кредита, это может повлиять на вашу семью, только если:

- Они подписали кредит, и в этом случае они будут нести ответственность за его выплату.

- Вы были женаты, когда получили кредит, и живете в государстве, находящемся в совместном владении, и в этом случае ваш супруг должен будет заплатить его.

Если вы не проживаете в штате, находящемся в совместном владении, и никто не подписал ссуду, кредитор может попытаться взыскать с вашего имущества, но не имеет права регресса, если денег недостаточно. Таким образом, студенческий кредит исчезнет, поскольку кредитор не сможет взыскать с вашей семьи.

Таким образом, студенческий кредит исчезнет, поскольку кредитор не сможет взыскать с вашей семьи.

Ипотечные кредиты после смерти

Ваш дом обычно не считается частью вашего имущества. Так, например, если ваши долги по кредитной карте превышают стоимость остальных ваших активов, эмитент кредитной карты не сможет наложить арест на ваш дом. Однако ипотечный кредит не прощается, когда вы уходите из жизни, и его нужно будет выплатить.

Ваш супруг или лицо, унаследовавшее ваш дом, как правило, имеют возможность взять на себя платежи по ипотеке после вашей смерти. Если они не могут производить платежи по ипотеке, а ваше имущество не может покрыть непогашенную ипотеку, лицо, унаследовавшее дом, должно будет продать его и выплатить ипотеку. В противном случае кредитор, скорее всего, наложит арест на имущество.

Задолженность по кредитной карте после вашей смерти

Когда вы умрете, душеприказчик вашего имущества должен уведомить эмитентов кредитных карт, поскольку они перестанут добавлять какие-либо сборы или штрафы к непогашенному долгу до тех пор, пока наследство не будет урегулировано.

Совместные держатели карт несут ответственность за неоплаченный счет в случае вашей смерти. Авторизованными пользователями кредитной карты не являются. Однако, если авторизованный пользователь попытается использовать кредитную карту после вашей смерти, это может быть расценено как мошенничество, или он может быть привлечен к ответственности за любой баланс.

И супруг(а) может нести ответственность за долг, если вы проживаете в государстве, находящемся в совместном владении.

Если у вас не было совместного держателя карты или вы не находились в состоянии общей собственности, то остаток на картах после вашей смерти будет взыскан с вашего имущества. Любые другие сборы или штрафы не должны быть оплачены.

Что происходит, когда вы умираете с медицинскими счетами?

Медицинский долг несколько сложнее, но, если предположить, что вы не получали Medicaid, ваша семья, скорее всего, будет нести ответственность только в том случае, если: Они взяли на себя финансовые обязательства или гарантии перед медицинским учреждением. Учитывая высокую стоимость ухода, это часто требуется, когда член семьи находится в течение длительного периода в больнице или доме престарелых. Кроме того, если правовые отношения вашей семьи с вами связаны с «обязанностью поддержки» или если они объявили вас иждивенцем, они могут нести ответственность за расходы по уходу за вами.

Учитывая высокую стоимость ухода, это часто требуется, когда член семьи находится в течение длительного периода в больнице или доме престарелых. Кроме того, если правовые отношения вашей семьи с вами связаны с «обязанностью поддержки» или если они объявили вас иждивенцем, они могут нести ответственность за расходы по уходу за вами.

Хотя в большинстве штатов есть законы об ответственности сыновей, они редко соблюдаются. Законы о сыновней ответственности могут потребовать, чтобы любые взрослые дети оплачивали медицинские счета, которые не покрывались вашим имуществом. Если вы получили Medicaid, штат может подать иск против вашего имущества на любые деньги, потраченные на ваше медицинское обслуживание после 55 лет. Есть некоторые оговорки, поэтому рекомендуется проверить правила вашего штата. Однако этот долг не будет передаваться вашим наследникам и членам семьи.

Автокредит после вашей смерти

Автокредит не прощается после смерти, поэтому, если ваше имущество не может покрыть долг, лицо, унаследовавшее автомобиль, должно решить, хочет ли он оставить его себе. Если они хотят сохранить автомобиль, наследник может взять на себя платежи по автокредиту и сохранить его во владении. В противном случае автомобиль может быть изъят кредитором.

Если они хотят сохранить автомобиль, наследник может взять на себя платежи по автокредиту и сохранить его во владении. В противном случае автомобиль может быть изъят кредитором.

Сборщики долгов и члены семьи

Созаемщики и владельцы совместных счетов могут быть привлечены к ответственности за долги, а членам семьи, возможно, придется оплатить долги за унаследованное имущество, которое они намереваются оставить себе. В то время как штаты, занимающиеся совместной собственностью, могут возлагать ответственность только на супруга (супругу) за кредиты, взятые во время вашего брака, половина общей собственности может считаться частью вашего имущества и использоваться для выплаты кредиторам.

Если предположить, что ни одна из этих ситуаций не применима, кредиторам обычно «не везет» с любыми долгами, которые не могут быть выплачены стоимостью вашего имущества. Исключения могут возникнуть, если:

- Вы раздаете подарки на смертном одре: это могут быть любые деньги или ценные вещи, подаренные непосредственно перед вашей смертью. Кредиторы могут прийти за вашими родственниками, чтобы вернуть эти активы в ваше имущество.

- Ваша семья распределяет любое из ваших активов во время завещания: если ваша семья раздала антиквариат, семейные реликвии или любые другие ценности до того, как ваши долги были погашены, кредиторы могут попытаться вернуть их обратно в ваше имущество.

Кредиторы могут прийти за вашими родственниками, чтобы вернуть эти активы в ваше имущество.

Кредиторы могут прийти за вашими родственниками, чтобы вернуть эти активы в ваше имущество.Коллекторы обычно обращаются к членам семьи и требуют выплаты, но эти запросы должны быть направлены душеприказчику. Если коллекторы начинают лично притеснять оставшуюся в живых семью или предполагают (ошибочно), что ваша семья несет ответственность за долги покойного, следует подать жалобу в Генеральную прокуратуру штата.

Использование страхования жизни для защиты ваших наследников от долгов

Страхование жизни обычно используется в финансовом планировании, чтобы помочь семьям покрыть долги после смерти близкого человека. В зависимости от суммы долга и того, как долго вы ожидаете, что он будет непогашенным, вы можете выбрать между срочным и постоянным покрытием.

Срочное страхование жизни

Срочное страхование жизни может быть использовано для защиты ваших наследников от долгов или обеспечения того, чтобы ваш супруг мог поддерживать свой уровень жизни. Срочные полисы являются самой дешевой формой страхования жизни и могут быть адаптированы к размеру ваших долгов, таких как ипотечные кредиты или автокредиты. Срок жизни — отличный вариант, если у вас большая сумма долга или вы не уверены, как долго долг будет непогашенным, например, 30-летняя ипотека.

Вы можете приобрести полис срочного страхования жизни с соответствующим пособием в случае смерти и продолжительностью срока как ипотечный кредит. И важно отметить, что полисы страхования жизни дешевле, чем другие формы страхования, поэтому они обычно являются лучшим выбором, если вам нужно большое покрытие.

Когда вы покупаете срочный полис, вы можете указать конкретных бенефициаров, которые получат пособие по смерти, если вы умрете. После вашей смерти бенефициары подают претензии и получают выплаты непосредственно от страховщика, поскольку деньги не считаются частью вашего имущества.

Единственными исключениями из этого правила являются случаи, когда вы не называете имя бенефициара или ваши бенефициары умирают первыми. В этих случаях выплаты по страхованию жизни будут добавлены к вашему имуществу и могут быть использованы для погашения непогашенных долгов.

Совместное страхование жизни

Полисы совместного страхования жизни являются формой постоянного страхования жизни и обычно приобретаются парами. Совместная выплата полисов в случае смерти вас или другого страхователя. Когда выплачивается пособие в связи со смертью, зависит от структуры полиса:

- First To Die — выплачивает пособие в случае смерти вас или вашего супруга, в зависимости от того, что наступит раньше. Этот тип политики обычно предпочтительнее, когда вы хотите убедиться, что ваш супруг может сохранить свой уровень жизни. Например, вы можете приобрести страховку, достаточную для оплаты автокредита, чтобы они не потеряли способ передвижения.

- Second To Die — выплачивает пособие в случае смерти, когда вы и ваш супруг скончались. Эта политика чаще используется при планировании наследства, поскольку она может помочь наследникам уплатить налоги на наследство или любые долги, которые будут переданы им.

Эта политика чаще используется при планировании наследства, поскольку она может помочь наследникам уплатить налоги на наследство или любые долги, которые будут переданы им.

Эта политика чаще используется при планировании наследства, поскольку она может помочь наследникам уплатить налоги на наследство или любые долги, которые будут переданы им.Кредитное страхование жизни и ипотечное страхование жизни

Когда вы получаете кредит, вам может быть предложено кредитное страхование жизни в качестве формы защиты, чтобы гарантировать, что ваш супруг или наследники не унаследуют ваш долг. Кредитное страхование жизни похоже на срочное страхование жизни, но единственным бенефициаром является кредитор, а страховые взносы дороже.

Мы рекомендуем вам не приобретать кредитное страхование жизни и, если вы беспокоитесь о том, что долги будут переданы по наследству, вместо этого приобретите полис срочного страхования жизни. И вы не должны позволять кредитору давить на вас, чтобы купить страхование жизни при получении кредита. Хотя в некоторых случаях кредитор может потребовать от вас предоставить подтверждение страхования жизни для получения кредита, он не может требовать, чтобы вы приобрели страховое покрытие через них.