Если кредит не одобрен банк звонит или нет: Как нельзя отвечать телефонным роботам, чтобы не потерять деньги, — объяснил эксперт | Chita.ru

Содержание

Как нельзя отвечать телефонным роботам, чтобы не потерять деньги, — объяснил эксперт | Chita.ru

Эксперт объяснил, для чего роботам нужен наш ответ

Фото: Артем Устюжанин / E1.RU, «Лаборатория Касперского»

Поделиться

— Здравствуйте, вам одобрен кредит, если вы оставляли заявку, скажите «Да», или скажите «Нет», — слышен механический голос в трубке.

Иногда роботы говорят, что счет заблокирован или кто-то пытался сделать перевод с вашего счета. Далее также просят подтвердить операцию или нажать цифру, комбинацию цифр. Мы пообщались с ведущим экспертом «Лаборатории Касперского» Сергеем Головановым и разобрались, как работает эта схема. Что можно отвечать, а что нет, и как мошенники мстят тем, кто разыгрывает их.

— В чем суть схемы?

— Суть в том, что тебе звонит робот и говорит какую-то дичь: «вам одобрен кредит» или «ваши платежные данные изменились». Естественно, человек ни сном ни духом. Дальше робот ему говорит: «Если это были вы — скажите «ДА». Если нет — скажите «НЕТ»». Если пользователь честный и доверяет тому, что говорят по телефону роботы (а звучит это всё довольно убедительно), он говорит «НЕТ». Голос автоматически распознается, и потенциальную жертву соединяют с call-центром мошенников.

Дальше робот ему говорит: «Если это были вы — скажите «ДА». Если нет — скажите «НЕТ»». Если пользователь честный и доверяет тому, что говорят по телефону роботы (а звучит это всё довольно убедительно), он говорит «НЕТ». Голос автоматически распознается, и потенциальную жертву соединяют с call-центром мошенников.

Дальше его либо держат какое-то время на удержании, как в настоящих call-центрах, либо сразу трубку берет «оператор» и начинается развод. Смысл заключается в том, что раз это сделали не вы, то, значит, ваши деньги находятся в опасности, за ними охотятся мошенники, и вам срочно нужно перевести деньги на безопасный счет. Это самый распространенный сценарий.

— А если ответить — «Да»?

— В этом случае с «оператором» вас не соединяют и звонок прерывается, но потом могут перезвонить и попытаться еще раз вас обработать якобы от лица банка, задавая вопросы по поводу вашей финансовой операции.

— Получается, есть разница, что отвечать?

— Да, если говорить «Нет», то мошенники понимают, что потенциальная жертва уже может быть напугана и готова общаться со злоумышленниками. Критическое мышление отключается, и в этот момент ее можно брать.

Критическое мышление отключается, и в этот момент ее можно брать.

Сергей Голованов считает, что лучше просто сразу класть трубку и ничего не отвечать роботам

Фото: «Лаборатория Касперского»

Поделиться

— Что делать?

— Ничего не говорить, положить трубку и забыть. Но даже если вы скажете «да» или «нет», ничего страшного с вашими деньгами тоже не произойдет, просто злоумышленники могут попытаться продолжить контакт. Что не надо делать — вступать в полемику с мошенниками. Не нужно как-то разводить их или пытаться заставить вести себя агрессивно.

Они могут ваш номер телефона подставлять в роботы (путем подмены номеров), и получится, что все обманутые люди будут звонить вам. Это проблема, которая появилась 2–3 месяца назад.

— С этим возможно бороться?

— Да, возможно, есть проекты. Но это борьба на долгие-долгие годы.

— А как отличить такого мошенника от настоящего сотрудника банка?

— Никак по умолчанию ты не отличишь. Они когда звонят, уже знают и фамилию, и в каких банках открыт счет. Утечки есть, существует много сайтов в интернете и телеграмм-каналов, в которых можно узнать персональные данные по номеру телефона.

Они когда звонят, уже знают и фамилию, и в каких банках открыт счет. Утечки есть, существует много сайтов в интернете и телеграмм-каналов, в которых можно узнать персональные данные по номеру телефона.

Но нужно понимать, что сотрудники банка никогда не звонят по таким делам. Сотрудникам банка проще заблокировать счет, и ты сам будешь звонить в банк и узнавать, почему тебе его заблокировали. Никто просто так не будет звонить и спрашивать: «Вы ли провели транзакцию?»

Это важный момент. Повторюсь, банк обычно сразу блокирует подозрительный перевод и только потом уже уточняет, либо клиент сам связывается и узнает, что произошло и почему его карта не работает.

— Есть ли вообще такая практика — автоматическое подтверждение по телефону финансовых операций, взятия кредита?

— Это всё пока что городские легенды. Что бы ты ни отвечал роботу — это не влияет ни на какие переводы.

— Это ведь старая схема, но почему мошенники перешли на роботов вместо живого обзвона?

— Это более продвинутый вариант схемы. Основное его преимущество — массовость. Роботам быстрее всё делать. Если раньше они заморачивались с подменой номера, и звонки шли будто от настоящих банков или полицейских, то сейчас идут все номера подряд. И чем больше холодных звонков, тем больше потенциальных жертв они собирают.

Основное его преимущество — массовость. Роботам быстрее всё делать. Если раньше они заморачивались с подменой номера, и звонки шли будто от настоящих банков или полицейских, то сейчас идут все номера подряд. И чем больше холодных звонков, тем больше потенциальных жертв они собирают.

— Иногда злоумышленники просят нажать какую-то цифру или ряд цифр ввести во время разговора, чем это опасно?

— Когда финальная разводка идет, они могут сказать — вам сейчас придет СМСка с подтверждением перевода на безопасный счет. Вы мне код из нее не называйте, а наберите ее мне в тональном режиме. И человек думает, что получил СМСку от банка, действительно, там одноразовый код, и раз он не называет его, а вводит в тональном режиме, то это безопасно. Звучит глупо — перевести на безопасный счет в безопасном режиме, но человек испуганный всё это делает.

Фишка тут в том, что в тональном режиме мошенник точно так же может узнать эти цифры — либо с помощью специальных программ, либо имея музыкальный слух.

Также есть такой сценарий, когда звонит якобы сотрудник сотового оператора и просит вас под разными предлогами ввести комбинацию цифр, тем самым человек делает переадресацию СМС со своего сотового на телефон преступников. Такая функция есть у некоторых мобильных операторов. Получив доступ к СМС-сообщениям, приходящим из банка, злоумышленники могут сразу взломать счет, украсть деньги, и человек этого даже не заметит.

— Какие самые популярные «пугалки» у роботов, обзванивающих уральцев?

— Самых основных три: выдача кредита, транзакция и изменение финансового номера, что бы это ни значило.

— Есть ли портрет таких преступников?

— Недавно в сюжете СМИ показывали офис телефонных мошенников в Бердянске — там настоящий call-центр до сотни человек. Куча компьютеров с установленным специальным ПО. Все эти люди там как на работе сидят и похищают огромные деньги. Стоит отметить, что после 24 февраля такой вид мошенничества упал практически до нуля. Но уже с середины апреля число звонков стало резко увеличиваться. Сейчас их стало примерно в два раза больше, чем на начало года.

Сейчас их стало примерно в два раза больше, чем на начало года.

В полиции рекомендуют по всем спорным вопросам перезванивать в сам банк

Фото: Артем Устюжанин / E1.RU

Поделиться

— Полиция рекомендует прекратить разговор, если вам поступил звонок якобы из банка, и затем перепроверить информацию в службе поддержки вашей кредитной организации, — рассказали в отделении по взаимодействию со СМИ УМВД по Екатеринбургу. — Это можно сделать, позвонив по номеру, указанному на вашей карте или на сайте банка. Можно лично посетить ближайшее отделение банка. Ни в коем случае нельзя переводить деньги на какие-либо «безопасные» счета или номера телефонов, которые сообщают неизвестные люди по телефону.

Ранее мы рассказывали о новой схеме обмана через интернет-магазины. Почитайте, как екатеринбурженка отдала почти полмиллиона мошенникам, переведя их на «безопасный счет». При этом она знала о такой схеме, но преступники смогли отключить у нее критическое мышление. А тут пассажиры заметили странное поведение кондуктора, переписывающей данные попавших к ней карт в тетрадку.

А тут пассажиры заметили странное поведение кондуктора, переписывающей данные попавших к ней карт в тетрадку.

Предодобренный кредит, предварительно одобрена кредитная карта

Содержание

•

Особенности предодобренных кредитных карт

•

Что значит «заявка на кредит предварительно одобрена»?

•

Значит ли это, что кредит точно выдадут?

•

Как банки формируют персональные предложения?

•

Что делать после получения предварительного одобрения?

•

Что может пойти не так?

Клиенты банка часто получают сообщения, что им предодобрен кредит или кредитная карта. По сути это обычные банковские продукты, которые предлагаются людям с хорошей кредитной историей или тем, кто давно получает зарплату на карту именно этого банка. Но есть и некоторые особенности в оформлении и использовании таких кредитов.

Но есть и некоторые особенности в оформлении и использовании таких кредитов.

Особенности предодобренных кредитных карт

Предодобренный кредит — это предложение банка взять ссуду или оформить кредитку с определённым лимитом и процентной ставкой. Если вы получили смс-сообщение, пуш-уведомление или электронное письмо с предварительным одобрением займа, это означает, что вы имеете определённые привилегии и банк вам доверяет. В теле сообщения обычно имеется ссылка на форму заявления о ссуде, его можно заполнить в режиме онлайн.

У каждого банка свои стандарты на предодобренные кредиты. В зависимости от внутреннего регламента письмо с предложением может означать:

Адресатов для рассылки предложений обычно выбирают не сотрудники, а скоринговые системы, оценивающие потенциальных заёмщиков по определённым критериям:

•

чистоте кредитной истории;

•

количеству используемых продуктов;

•

обороту средств по счетам;

•

участию в зарплатных проектах и т.

д.

д.

д.

д.Для банков кредит — важная часть деятельности, они активно рассылают сообщения о предодобренных займах. Если потенциальный заёмщик задумывался об оформлении ссуды или кредитной карты, то подобная информация станет стимулом для скорейшего принятия решения.

Что значит «заявка на кредит предварительно одобрена»?

После заполнения анкеты вам может прийти сообщение о том, что ваша заявка предварительно одобрена. Обычно это происходит при оформлении в режиме онлайн. Это не означает, что вы можете сразу же идти в банк и оформлять заём, специалисты кредитного отдела и службы безопасности ещё должны проверить информацию о вас.

Если вы уже являетесь клиентом данной кредитной организации, проверка займёт меньше времени, так как все ваши финансовые операции и состояние счетов доступны для анализа. Преимущество имеют клиенты, в течение длительного времени получающие через данный банк заработную плату.

Для действующих клиентов решение о ссуде принимается на основании имеющейся у специалистов информации:

•

гражданство, постоянная регистрация и другие паспортные данные;

•

кредитная история;

•

наличие ипотеки или займов в других банках;

•

состав семьи, наличие детей и других иждивенцев;

•

уровень доходов, наличие дополнительных источников заработка;

•

своевременность уплаты налоговых платежей и других обязательств.

Если потенциальный заёмщик не является клиентом банка, то предварительная сумма займа определяется на общих основаниях в соответствии с историей займов и результатами комплексной оценки платёжеспособности и надёжности претендента на ссуду.

Сторонний клиент предоставляет полный пакет документов, предусмотренных регламентом, и проходит стандартную процедуру одобрения:

•

подготовка документов — паспорт, справка 2-НДФЛ или по форме банка, справка о дополнительных источниках дохода;

•

рассмотрение заявки и оценка соответствия данных клиента установленным стандартам;

•

подписание договора;

•

перевод денег на счёт или получение наличных в кассе.

Вероятность получения займа сторонним клиентом при получении предварительного одобрения такая же, как при подаче заявки на кредит любым другим человеком.

Значит ли это, что кредит точно выдадут?

Предварительное одобрение не означает, что решение о выдаче займа уже принято и проблем с получением не будет. Даже у постоянных и зарплатных клиентов, чьими данными располагает банк, может измениться ситуация, и они не будут соответствовать требованиям к заёмщику.

На решение о том, одобрять ссуду или нет, влияет комплекс факторов:

•

Наличие ипотеки или других долговых обязательств. Банк оценивает уровень дохода, остающегося в распоряжении заёмщика после всех обязательных выплат. Если платежи не превышают половины общего дохода, то шансы на получение ссуды велики. При недостаточно высоких заработках сумма займа может быть снижена, а срок договора увеличен.

•

Наличие просрочек по кредитам или кредитной карте, неоплаченные штрафы, задолженность по алиментам или налоговым выплатам снижают вероятность принятия положительного решения.

•

Выявление при проверке недостоверных данных, сокрытие судимости или других негативных обстоятельств, несогласие с проверкой истории почти всегда ведёт к отказу одобрять заём.

Как банки формируют персональные предложения?

Предодобренные предложения кредитов и кредитных карт — лучший инструмент продвижения банковских услуг и способ повышения доходов финансовой организации.

Почему это выгодно:

•

Кредитные карты и ссуды выдаются клиентам, в чьей благонадёжности и платёжной дисциплине банк полностью уверен. Такой заёмщик не будет создавать проблем, и финансовая организация будет стабильно зарабатывать на процентах.

•

Получив предложение о предварительном одобрении ссуды, значительная часть клиентов решит им воспользоваться. В принятии решения играют роль маркетинговые ходы — создание ощущения избранности, индивидуальный подход, выгодные условия.

Формируя специальные предложения для постоянных клиентов, специалисты изучают не только историю займов и платёжную дисциплину, но и оборот по счетам и количество используемых продуктов. Например, если человек часто оплачивает картой авиаперелёты, ему предложат кредитку с возможностью начисления бонусных миль.

Что делать после получения предварительного одобрения?

После получения сообщения и заполнения заявки нужно связаться со специалистом, чей номер обычно указан в сообщении. В большинстве случаев сотрудник сам звонит потенциальному заёмщику и приглашает его для личной беседы. При этом оговаривается, какой комплект необходимых документов нужно подготовить.

Дальнейший ход действий:

•

при визите в офис сдаются на проверку документы;

•

специалисты в течение нескольких дней проверяют достоверность предоставленных данных и выясняют, нужны ли дополнительные подтверждения платёжеспособности;

•

выносится окончательное решение.

При отказе в выдаче ссуды клиенту может прийти соответствующее смс-сообщение, причина отрицательного решения при этом не сообщается. Если кредит одобрен, клиент приглашается в офис для подписания договора.

Что может пойти не так?

Даже если клиент полностью соответствует всем критериям отбора заёмщиков, ему могут не одобрить ссуду. О причинах отказа может не знать даже менеджер, так как решение часто принимается на основании данных автоматизированной скоринговой проверки.

Самые частые причины отказа:

•

выявление поддельных или недостоверных сведений о доходах;

•

ошибки в паспортных данных;

•

отсутствие гражданства РФ или места постоянной регистрации;

•

неполный пакет документов;

•

значительная долговая нагрузка.

Большое значение имеет и впечатление о клиенте, составленное менеджером при личной беседе. На отказ одобрять заём могут повлиять:

•

неадекватное поведение;

•

признаки алкогольного или наркотического опьянения;

•

неуверенность при ответах на простые вопросы.

К полученным сообщениям о предодобренных кредитах нужно относиться с осторожностью и всегда проверять соответствие номеров телефонов и электронных адресов с указанными на официальном сайте финансовой организации. Меры предосторожности связаны с ростом мошенничества в этой области.

Например, вам могут позвонить по телефону и сообщить, что вам одобрен кредит или карта на особо выгодных условиях. Для получения денег нужно только продиктовать данные банковской карты и трёхзначный код на обратной стороне. В результате этих действий злоумышленник получает доступ к вашим счетам, и вы рискуете потерять все сбережения.

При возникновении сомнений необходимо сразу же прервать беседу и перезвонить в банк по официальным номерам. Специалисты внесут ясность в ситуацию и, если кредит действительно предодобрен, пригласят в офис для личной встречи. Клиенты Альфа-Банка могут увидеть предодобренное предложение по кредитной карте в Витрине в приложении Альфа-Мобайл или в Альфа-Онлайн. Информация о предодобренной карте будет видна и при заполнении анкеты на кредитку, на втором шаге, так что останется только нажать кнопку «Выпустить карту».

Что делать, если ваша заявка на получение ссуды отклонена

В этой статье:

- Понимание причин отказа в ссуде

- Отказ не повлияет на ваш кредитный рейтинг Перед повторной подачей заявки

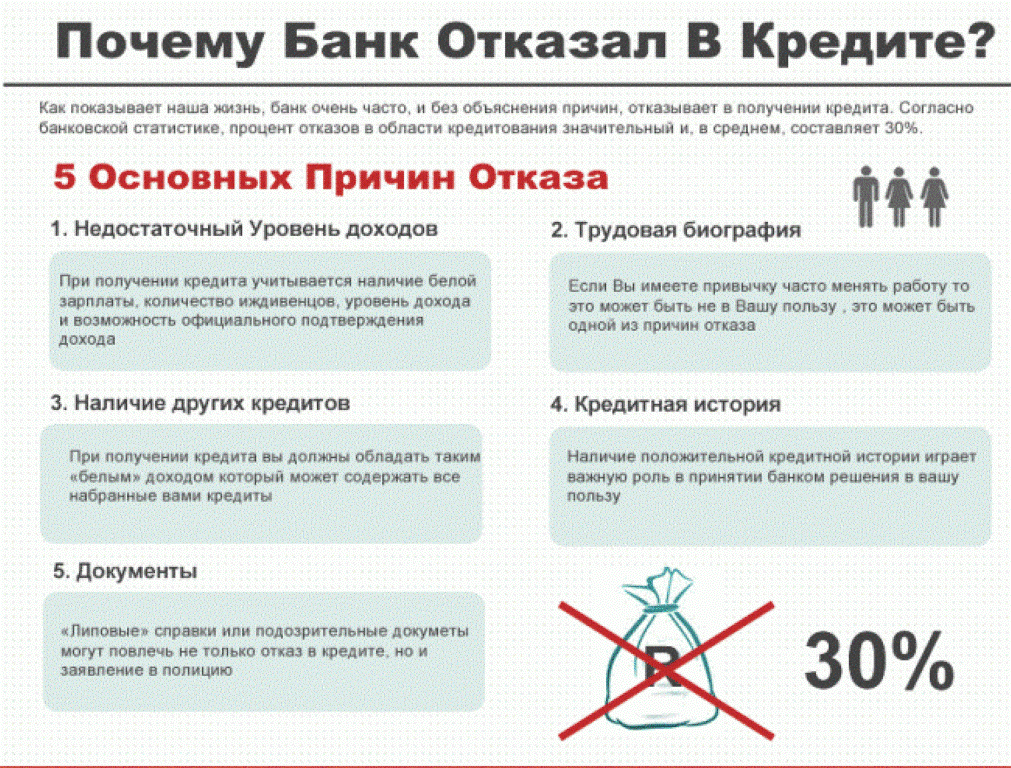

Если вы недавно подали заявку на получение кредита, и ваша заявка была отклонена, это может показаться оскорблением. Однако в этом нет ничего личного, и есть несколько возможных причин для отказа.

Чтобы повысить свои шансы на получение одобрения в следующий раз, важно понимать почему вам было отказано и как внести правильные изменения, чтобы увеличить ваши шансы на одобрение.

Понимание того, почему вам было отказано в ссуде

Два основных фактора заставляют кредиторов отклонять заявки на получение ссуды: проблемы с кредитом и проблемы с доходом. Однако в некоторых ситуациях на решение могут повлиять и другие факторы.

Кредит

Ваша кредитная история и кредитный рейтинг являются основными факторами, которые кредиторы учитывают при подаче заявки на получение кредита. Если кредиторы увидят какие-либо существенные отрицательные моменты в вашем кредитном отчете или другие красные флажки, они могут решить, что вы как заемщик слишком рискованны, чтобы одобрять кредит в настоящее время.

Обычные негативные элементы, которые могут привести к отказу, включают в себя:

- Банкротство

- Отказ от выкупа

- Счеты сбора

- Платежи делкового вещества

- Высокие балансы кредитной карты

- Также может быть отказано, если ваш кредитный рейтинг ниже минимального требования кредитора. Чтобы этого больше не повторилось, убедитесь, что вы знаете свой кредитный рейтинг, и ищите кредиты, которые ориентированы на ваш кредитный диапазон.

Если вам не одобрили кредит, вы получите так называемое письмо о неблагоприятных действиях от кредитора с объяснением причин.

По закону вы имеете право на бесплатную копию вашего кредитного отчета, если вам отказано в кредитной заявке. Кредитор должен предоставить инструкции в вашем письме об отказе для запроса бесплатного отчета от компании кредитной отчетности, которую кредитор использовал для принятия своего решения.

Если вы не получили эти инструкции, вы все равно можете запросить отчет непосредственно в бюро кредитных историй, указанном в вашем письме с отказом. Например, в Experian страница доступа к отчету предлагает мгновенный доступ к вашему отчету через безопасное зашифрованное соединение.

Доход

Если ваш кредитор отклоняет вашу заявку на получение кредита на основании дохода, вероятными виновниками являются две проблемы.

Во-первых, ваш доход не соответствует минимальным требованиям кредитора. К сожалению, большинство кредиторов не публикуют эту информацию, поэтому трудно понять, достаточно ли высок ваш доход, чтобы получить одобрение кредита.Другая причина в том, что отношение вашего долга к доходу слишком велико. Вы можете рассчитать этот коэффициент, разделив общую сумму ежемесячных платежей по долгу на свой ежемесячный валовой доход.

. : $150

Чтобы этого больше не повторилось, убедитесь, что вы знаете свой кредитный рейтинг, и ищите кредиты, которые ориентированы на ваш кредитный диапазон.

Чтобы этого больше не повторилось, убедитесь, что вы знаете свой кредитный рейтинг, и ищите кредиты, которые ориентированы на ваш кредитный диапазон. Во-первых, ваш доход не соответствует минимальным требованиям кредитора. К сожалению, большинство кредиторов не публикуют эту информацию, поэтому трудно понять, достаточно ли высок ваш доход, чтобы получить одобрение кредита.

Во-первых, ваш доход не соответствует минимальным требованиям кредитора. К сожалению, большинство кредиторов не публикуют эту информацию, поэтому трудно понять, достаточно ли высок ваш доход, чтобы получить одобрение кредита.Сумма ваших ежемесячных долговых обязательств составляет $2000, что дает вам отношение долга к доходу 40%. Если вы подали заявку на ипотечный кредит, максимальное соотношение для получения квалифицированной ипотеки составляет 43%, но многие кредиторы предпочитают соотношение 36% или ниже.

Для других типов кредита максимальное соотношение долга к доходу зависит от кредитора. Но если ваш слишком высок, это признак того, что кредитор полагает, что вам может быть трудно не отставать от всех ваших платежей.

Чтобы увеличить ваши шансы на одобрение в следующий раз, когда вы подаете заявление, работайте над выплатой некоторых ваших долгов.

Другие причины отказа

Хотя ваш кредит и доход являются основными факторами, которые кредиторы учитывают, они не рассказывают всей истории. Таким образом, вам может быть отказано по другим причинам, таким как ваша история занятости, стабильность проживания и проблемы с денежными потоками или ликвидностью.

Хотя у вас может не быть большого контроля над некоторыми из этих вопросов, серьезно отнеситесь к причинам и подождите, пока вы не будете в лучшем положении, чтобы подать заявку снова.

Получение отказа не повредит вашему кредитному рейтингу

Когда заимодавец или кредитор обращается в кредитное бюро с просьбой просмотреть кредитный отчет потребителя, соответствующий запрос помещается в кредитный отчет потребителя. Кредитный запрос может быть жестким или мягким. Почти каждый раз, когда вы подаете заявку на кредит, кредитор будет проводить жесткий кредитный запрос. Для большинства людей жесткий запрос снижает их кредитный рейтинг менее чем на пять баллов, но это небольшое падение не продлится долго — самое большее 24 месяца.

Решения об утверждении кредитов принимаются кредиторами, а не какой-либо из трех общенациональных кредитных компаний, таких как Experian, Equifax и TransUnion. Кроме того, в вашем кредитном отчете не будет указано, было ли отклонено заявление на получение кредита, поэтому отказ никак не повлияет на ваш кредитный рейтинг.

Получение ссуды при плохой кредитной истории

Если вам нужны деньги для финансирования крупной покупки, покрытия расходов на проживание или консолидации долга, это можно сделать с плохой кредитной историей.

В частности, некоторые кредиторы специализируются на работе с заемщиками с плохой кредитной историей и предъявляют менее строгие кредитные требования. Загвоздка в том, что ваша процентная ставка, как правило, будет выше, чем та, на которую вы можете претендовать при справедливом, хорошем или отличном кредите.

Еще один способ взять кредит с плохой кредитной историей — попросить человека с хорошей кредитной историей подать заявку вместе с вами в качестве поручителя. Некоторые кредиторы позволяют поручителям повысить ваши шансы на одобрение. Даже если вы можете получить одобрение самостоятельно, привлечение поручителя с отличной кредитной историей может помочь вам получить более низкую процентную ставку.

Некоторые кредиторы позволяют поручителям повысить ваши шансы на одобрение. Даже если вы можете получить одобрение самостоятельно, привлечение поручителя с отличной кредитной историей может помочь вам получить более низкую процентную ставку.

Однако имейте в виду, что поручители несут равную ответственность за погашение долга. Так что, если вы по умолчанию, это может повредить как вашей, так и их кредитной истории.

Найдите лучшие персональные кредиты в Experian CreditMatch ™ .

Наращивание кредитной истории перед повторной подачей заявки

Несмотря на то, что можно получить одобрение на получение кредита с менее чем звездной кредитной историей, возможно, вам лучше подождать, чтобы получить более выгодные процентные ставки и сэкономить деньги.

Например, допустим, вы хотите получить личный кредит на 5000 долларов. Если у вас справедливый кредит, вы можете претендовать на процентную ставку в размере 25%, в то время как кто-то с хорошим кредитом может получить процентную ставку в размере 15%. За три года вы заплатите 2157 долларов в виде процентов, а они — 1240 долларов.

За три года вы заплатите 2157 долларов в виде процентов, а они — 1240 долларов.

Если вы можете подождать, пока не улучшите свою кредитную историю, прежде чем подавать заявку на получение кредита, это поможет вам сэкономить на ежемесячных платежах и процентных платежах в течение всего срока действия кредита.

Чтобы улучшить свой кредит, сначала сосредоточьтесь на причинах, указанных в письме об отказе. Воспользуйтесь бесплатным кредитным отчетом и проверьте, есть ли что-то еще, что вам нужно решить.

Независимо от причины вашего отказа, сосредоточьтесь на том, чтобы практиковать хорошие кредитные привычки:

- Своевременно вносите ежемесячные платежи. Ваша платежная история является наиболее важным фактором в вашем кредитном рейтинге, и платежи, которые просрочены на 30 дней или более, отображаются в вашем кредитном отчете.

- Следите за низким остатком на кредитной карте. Использование вашего кредита — общий баланс вашей кредитной карты, разделенный на общий кредитный лимит, — это еще один важный фактор, влияющий на ваш кредитный рейтинг. Если у вас есть большие остатки, погасите их как можно быстрее, а затем держите их на низком уровне в будущем.

- Избегайте слишком большого количества сложных запросов. Если ваша заявка на получение кредита была отклонена, может возникнуть соблазн подать заявку, пока вы не получите одобрение. Но хотя каждый жесткий запрос сам по себе не оказывает большого влияния на вашу кредитоспособность, несколько запросов за короткий период могут стать тревожным сигналом для кредиторов.

- Проверьте свои кредитные отчеты. Регулярно просматривайте свои кредитные отчеты, чтобы убедиться, что они точны. Получите бесплатный кредитный отчет от Experian здесь.

Если у вас есть большие остатки, погасите их как можно быстрее, а затем держите их на низком уровне в будущем.

Если у вас есть большие остатки, погасите их как можно быстрее, а затем держите их на низком уровне в будущем.Улучшение кредитной истории может занять некоторое время. Но если вы все сделаете правильно, вы сможете сэкономить сотни долларов или больше при следующем обращении за кредитом.

Хотите мгновенно улучшить свой кредитный рейтинг? Experian Boost ® помогает, предоставляя вам кредит на счета за коммунальные услуги и мобильный телефон, которые вы уже оплачиваете. До сих пор эти платежи не влияли положительно на ваши оценки.

До сих пор эти платежи не влияли положительно на ваши оценки.

Эта услуга совершенно бесплатна и может быстро улучшить вашу кредитную историю, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как исправление кредита, могут стоить вам до тысяч долларов и только помогают устранить неточности из вашего кредитного отчета.

Я был завален телефонными звонками и письмами от других кредиторов с тех пор, как подал заявку на получение кредита в Первом интернет-банке. Продал ли Первый Интернет-Банк мою информацию?

Первый Интернет-Банк не продает вашу информацию третьим лицам в маркетинговых целях!

В ходе рассмотрения заявки на получение кредита мы запросим ваш кредитный отчет и кредитный рейтинг в основных бюро кредитных историй. Все три национальных кредитных бюро имеют программы «триггеров на основе событий», которые определяют, что вы находитесь на рынке новых кредитов в ближайшем будущем на основе определенных изменений в вашем кредитном профиле. В этом случае тот факт, что вы подаете заявку на ипотеку, может указывать на то, что вы, вероятно, будете делать покупки для ипотеки. Другие кредиторы покупают эту информацию и быстро свяжутся с вами, пытаясь выиграть ваш бизнес, прежде чем вы закроете свой кредит.

В этом случае тот факт, что вы подаете заявку на ипотеку, может указывать на то, что вы, вероятно, будете делать покупки для ипотеки. Другие кредиторы покупают эту информацию и быстро свяжутся с вами, пытаясь выиграть ваш бизнес, прежде чем вы закроете свой кредит.

Триггерные программы, основанные на событиях, разрешены, даже если они вам не особо нравятся. Они соответствуют всем правилам и рекомендациям Закона о достоверной кредитной отчетности и в настоящее время предлагаются всеми тремя национальными кредитными бюро (Experian, Equifax, TransUnion). Информация о потребителе может варьироваться в зависимости от кредитного бюро, предоставляющего услугу триггерного уведомления, но кредиторы могут приобрести список, который включает ваше имя, адрес, тип запроса, кредитный рейтинг и другие необязательные атрибуты данных. Они могут купить ваш номер телефона у стороннего поставщика.

Если вы не хотите получать предварительно проверенные предложения кредита и страхования, у вас есть два варианта: вы можете отказаться от их получения в течение пяти лет или отказаться от их получения навсегда, позвонив по бесплатному номеру 1-888-5. -OPTOUT (1-888-567-8688) или посетите сайт www.optoutprescreen.com для получения подробной информации. Телефонный номер и веб-сайт находятся в ведении основных компаний, предоставляющих отчеты о потребителях. Когда вы звоните или посещаете веб-сайт, вас попросят предоставить определенную личную информацию, включая номер вашего домашнего телефона, имя, номер социального страхования и дату рождения. Предоставленная вами информация является конфиденциальной и будет использоваться только для обработки вашего запроса на отказ.

-OPTOUT (1-888-567-8688) или посетите сайт www.optoutprescreen.com для получения подробной информации. Телефонный номер и веб-сайт находятся в ведении основных компаний, предоставляющих отчеты о потребителях. Когда вы звоните или посещаете веб-сайт, вас попросят предоставить определенную личную информацию, включая номер вашего домашнего телефона, имя, номер социального страхования и дату рождения. Предоставленная вами информация является конфиденциальной и будет использоваться только для обработки вашего запроса на отказ.

Если у вас есть совместные кредитные отношения, такие как ипотека или автокредит с супругом, партнером или другим взрослым, вы можете продолжать получать предварительно проверенные запросы до тех пор, пока вы оба не воспользуетесь своим правом на отказ. Отказ от участия не влияет на ваш кредитный рейтинг или вашу способность подать заявку или получить кредит или страховку. Запросы на отказ обрабатываются в течение пяти дней, но может пройти до 60 дней, прежде чем вы перестанете получать предварительно проверенные предложения.