Если кредит предварительно одобрен могут ли отказать: Что значит «предварительно одобрен кредит»

Содержание

Что значит «предварительно одобрен кредит»

Достаточно часто после подачи заявки на получение займа на связь с потенциальным заемщиком выходит специалист банка, сообщая ему, что кредит предварительно одобрен. В ряде случаев аналогичная фраза может содержаться в письме, присылаемом кредитной организацией на e-mail заявителя, или в СМС-сообщении, которое приходит на его телефон. В подобной ситуации вполне логично возникает вопрос, каково значение такой формулировки и, что особенно важно, является ли она гарантией получения кредита?

Что значит «Заявка на кредит предварительно одобрена»?

Значение статуса «предварительно одобрен»

Является ли это гарантией выдачи кредита?

Что может повлиять на окончательное решение?

Что значит «Заявка на кредит предварительно одобрена»?

Предварительное одобрение заявки на кредит означает только то, что она была получена банком и признана им действительной. Обычно клиенту сообщается об этом в следующих случаях:

- при оформлении онлайн заявки при помощи интернета.

В подобной ситуации достаточно часто следующим шагом выступает личное посещение банка потенциальным заемщиком;

В подобной ситуации достаточно часто следующим шагом выступает личное посещение банка потенциальным заемщиком; - при желании клиента получить кредит под залог. Подобный статус заявки позволяет приступить к оформлению обеспечения по займу;

- при необходимости предоставить дополнительный пакет документов.

В подобной ситуации достаточно часто следующим шагом выступает личное посещение банка потенциальным заемщиком;

В подобной ситуации достаточно часто следующим шагом выступает личное посещение банка потенциальным заемщиком;Значение статуса «предварительно одобрен»

Предварительное одобрение заявки на получение кредита свидетельствует о том, что она отправляется для дальнейшей проверки. Важно понимать, что банки сегодня тщательно проверяют предоставляемые заявителем сведения, а также собирают о нем дополнительные сведения, касающиеся, прежде всего, кредитной истории клиента. Поэтому не стоит переоценивать важность решения банка о присвоении рассматриваемого статуса поступившей заявке.

Является ли это гарантией выдачи кредита?

Учитывая сказанное выше, становится понятным, что в подавляющем большинстве случаев предварительное одобрение заявки не является гарантией принятии положительного решения о выдаче кредита. Более того, по сути, это означает только начало серьезной проверки заемщика и предоставленных им сведений. Естественно, дальнейшее развитие событий, а именно то, будет ли одобрена выдача займа или получен отказ в осуществлении финансовой сделки, напрямую зависит от результатов проведенной проверки.

Более того, по сути, это означает только начало серьезной проверки заемщика и предоставленных им сведений. Естественно, дальнейшее развитие событий, а именно то, будет ли одобрена выдача займа или получен отказ в осуществлении финансовой сделки, напрямую зависит от результатов проведенной проверки.

Однако, некоторые банки практикуют для своих постоянных клиентов рассылку сообщений о предварительном одобрении кредита. В этом случае указывается сумма в рублях, которая будет выдана гарантированно, если заемщик подаст заявку. В подобной ситуации статус «Предварительно одобрен» фактически означает положительное решение со стороны банка.

Что может повлиять на окончательное решение?

Причины того, что банк в конечном итоге отказывает потенциальному заемщику, несмотря на предварительное одобрение его заявки, могут быть самые разнообразные. Наиболее часто это происходит в таких ситуациях:

- Плохая кредитная история. Сегодня достаточно большое количество россиян обладает проблемной историей взаимоотношений с различными финансовыми структурами. Это может существенно усложнить получения новых кредитов, особенно, если есть непогашенные текущие финансовые обязательства;

- Наличие ошибок или неточностей в предоставленной банку информации. При этом, как правило, не имеет существенного значения, были они допущены умышленно или случайно;

- Выявления несоответствия полученных банком документов о залоге или поручительстве, уровне дохода клиента и месте его трудоустройства и т.д., требованиям, установленным банком для потенциальных заемщиков;

- Не предоставление со стороны клиента дополнительно запрошенных документов.

Это может существенно усложнить получения новых кредитов, особенно, если есть непогашенные текущие финансовые обязательства;

Это может существенно усложнить получения новых кредитов, особенно, если есть непогашенные текущие финансовые обязательства;Подводя итог, можно сказать, что статус «Кредит предварительно одобрен» означает начало проверки заемщика со стороны банка. Это не гарантирует окончательного положительного решения, однако, говорит о том, что процедура получения займа продолжается.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Кредитование

Что значит «предварительно одобрен кредит»

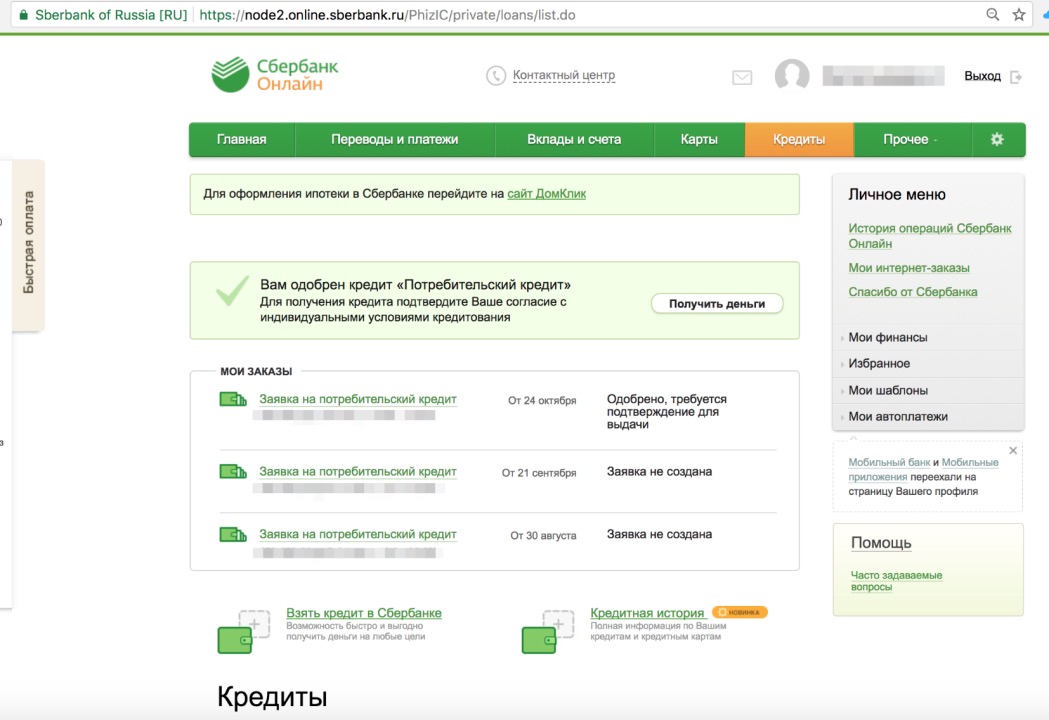

Вам предварительно одобрен кредит (заявка)

Автор статьи

Ирина Русанова

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]Открыть профиль

С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]Открыть профиль

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

В банковской сфере есть такое понятие как «предварительное одобрение». Такой ответ обычно дают кредиторы при подаче потенциальным заемщиком онлайн-заявки или при озвучивании персонального предложения. Разберемся, что имеет в виду банк, говоря, что вам предварительно одобрен кредит.

Содержание:

-

Что значит заявка на кредит предварительно одобрена

-

Предварительное решение по онлайн-заявке

-

Персональное предложение по кредиту

-

Как сделать так, чтобы одобрение стало окончательным

Специалист Бробанк. ру разъяснил, что значит предварительно одобрен кредит. Является ли такой ответ по сути одобрением, может ли он превратиться в отказ. Когда звучат такие решения, ситуация с онлайн-заявкой и персональным предложением. По каким причинам банк может отказать, если ранее дал одобрение.

ру разъяснил, что значит предварительно одобрен кредит. Является ли такой ответ по сути одобрением, может ли он превратиться в отказ. Когда звучат такие решения, ситуация с онлайн-заявкой и персональным предложением. По каким причинам банк может отказать, если ранее дал одобрение.

Что значит заявка на кредит предварительно одобрена

Предварительное одобрение — это не окончательное решение банка. Давая такой ответ заявителю, кредитор оставляет за собой право изменить его на отрицательный.

По каким причинам предварительное одобрение может быть отменено:

- оказалось, что потенциальный заемщик не соответствует требованиям банка;

- заявитель не смог предоставить комплект документов, который нужен в соответствии с кредитной программой. Например, нужны справки, а клиент их не может принести;

- перед подписанием кредитного договора клиент вызвал у банка подозрения в мошенничестве или подлоге данных;

- клиент пришел на подписание договора пьяным, в наркотическом опьянении, ведет себя неадекватно.

Давая предварительное одобрение по кредиту, банк как бы дает себе возможность дать обратный ход. Если клиент поведет себя как-то не так, ему могут отказать, даже если ранее вынесено положительное решение.

Предварительное решение по онлайн-заявке

Многие банки принимают заявки от потенциальных заемщиков через интернет. Таким образом обе стороны только выигрывают: банк экономит свои ресурсы и разгружает офисы, заемщик сокращает и упрощает время оформления кредита.

Как проходит оформление ссуды таким образом:

- Гражданин выбирает сумму и срок, после приступает к заполнению анкеты. Это стандартная банковская анкета для заемщика, в которую заявитель вносит все данные о себе.

- Заявка отправляется на рассмотрение. Если программа срочная, предварительный ответ может быть дан уже за несколько минут — так стали делать многие банки. При стандартном подходе вскоре клиенту перезванивает менеджер, после собеседования дается ответ. В любом из случаев одобрение пока что будет просто предварительным.

- Клиент берет все необходимые документы и посещает офис банка. Здесь его проверяют, сверяют личность, анализируют документы на подлинность, на соответствие данных в заявке с реальными. Если все хорошо, нареканий нет, тогда предварительное одобрение становится окончательным.

- Происходит подписание кредитного договора.

При оформлении кредита онлайн банк не видит заемщика лично, менеджер не держит его документы в руках и не может проверить их на подлинность. Поэтому решение пока что неокончательное, банку нужно увидеть клиента лично, чтобы дать в итоге точное «добро».

Если в итоге выяснится, что данные в заявке на совпадают с реальными, банк отменит положительный ответ и даст отказ. Поэтому, заполняя заявку, нужно все внимательно перепроверять, ошибок и опечаток быть не должно.

Внося в анкету данные документов, переписывайте сведения о них точно так же, как в оригинале. Никаких сокращений быть не должно, это тоже может стать причиной отмены решения.

Персональное предложение по кредиту

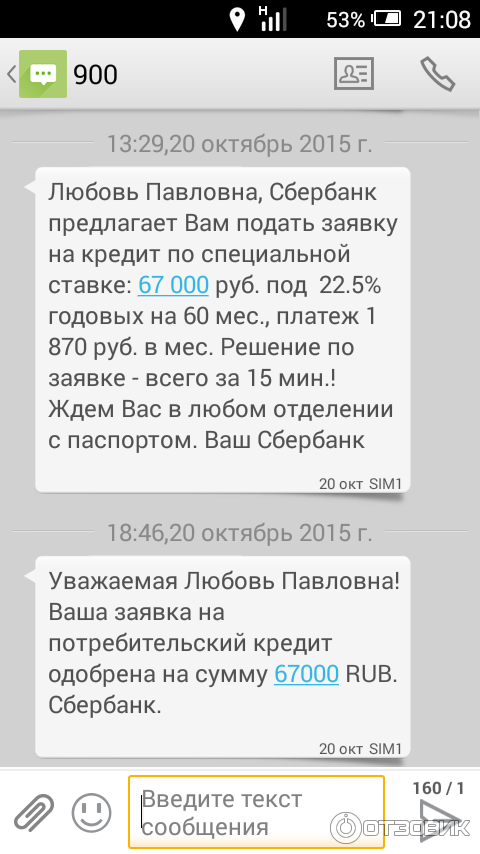

Часто банки применяют форму персонального предложения по кредиту. Гражданин не делал никакого запроса и не собирался брать ссуду, но получает СМС или звонок от банка: ему сообщают о том, что банк принял решение выдать ему кредит и предварительно его одобрил.

Для банка это отличный способ продажи своих продуктов. Многие граждане после получения таких оповещений действительно обращаются в банк и заключают кредитные договора. По сути, это реклама продуктов, а одобрение просто является предварительным.

Что нужно знать о персональных предложениях:

- если вы получили такую СМС, то это еще не означает, что вы придете в банк и получите деньги. Могут и отказать, такое случается часто;

- если вы не соответствуете требованиям банка, не можете предоставить полный пакет документов в соответствии с программой, «добро» сменится на отказ;

- в оповещении может фигурировать одна сумма, а в итоге вам выдадут другую. Например, изначально вам сообщили об одобрении 300000, но в итоге выдали только 150000;

- ставка в сообщении тоже условная, она может оказаться и совершенно другой.

Например, изначально вам сообщили об одобрении 300000, но в итоге выдали только 150000;

Например, изначально вам сообщили об одобрении 300000, но в итоге выдали только 150000;Часто такие сообщения о предварительном одобрении персонального кредита приходят даже тем, кто в целом не может оформить кредит. Например, речь может идти о гражданине с действующими просрочками, о лице без постоянной прописки и тому подобное. Если такой человек получил оповещение о персональном предложении, ему не стоит радоваться. При обращении в банк за деньгами все равно поступит отказ.

Вообще, персональные предложения по кредиту — это просто маркетинг. Если в базе данных банка есть ваш телефон, рано или поздно на него придет радостное сообщение о том, что вы можете получить здесь кредит.

Это массовая рассылка, которая направлена на то, чтобы привлечь потенциальных заемщиков в отделения. Часто система даже не «пробивает» людей, рассылая такие предложения, СМС просто шлются автоматически всем подряд. Расчет на то, что из 10 человек 5 заинтересуются и придут в банк, и 2-м из них будет выдан кредит (цифры условные).

Расчет на то, что из 10 человек 5 заинтересуются и придут в банк, и 2-м из них будет выдан кредит (цифры условные).

Как сделать так, чтобы одобрение стало окончательным

Что значит «вам предварительно одобрен кредит» мы разобрались. То есть банк вроде как дает положительный ответ, но оставляет за собой право дать обратный ход. Теперь рассмотрим то, как вести себя человеку, чтобы одобрение стало окончательным.

Если вам одобрили кредит в рамках подачи онлайн-заявки или персонального предложения, для получения денег нужно вести себя так:

- подготовиться к визиту в банк. Клиент должен выглядеть нормально, его внешний вид должен соответствовать тому, что указано в анкете. Если заявку подает инженер крупного предприятия, а менеджер увидит перед собой человека, который по внешнему виду и разговорам тянет максимум на грузчика, он усмотрит возможный подлог данных, в выдаче ссуды будет отказано;

- собрать полный комплект документов. Если при подаче заявки вы указывали СНИЛС, паспорт и 2-НФДЛ, все эти документы должны быть на руках при визите в банк;

- ни в коем случае не приходите подписывать договор после сильных вчерашних возлияний, с сильным алкогольным амбре. Иначе отказ будет обеспечен;

- ведите себя прилично, не хамите, не грубите. Помните, что если вы не понравитесь менеджеру, он может дать код отказа, и предварительное одобрение сразу сменится на отрицательный ответ;

- документы должны быть в порядке: фамилии везде одинаковые, нет лишних надписей, не просрочены, не порваны.

Иначе отказ будет обеспечен;

Иначе отказ будет обеспечен;Если клиент в целом нормальный, не применял обман, соответствует всем критериям банка, предварительное решение становится окончательным.

Подписаться на Телеграм

Почему вам может быть отказано в ипотечном кредите после предварительного одобрения

Вы подчистили свою кредитную историю, накопили крупный первоначальный взнос и подали заявку на получение ипотечного кредита. Теперь ваш кредитор дал вам это желанное письмо с предварительным одобрением, и вы готовы делать покупки на рынке недвижимости. Это замечательные новости!

Но покупатели жилья должны знать, что заявление на ипотеку может быть отклонено, даже если вы были предварительно одобрены.

Независимо от того, имеете ли вы дело с отказом в ипотечном кредите после предварительного одобрения или беспокоитесь о статусе вашей заявки на ипотеку, важно получить факты. Используйте следующее руководство, чтобы восстановиться после отказа и улучшить свою кредитную историю, прежде чем пытаться снова.

Можно ли отказать в ипотеке после предварительного одобрения?

Да, ваша заявка на получение кредита может быть отклонена после получения предварительного одобрения на ипотеку. Это кажется несправедливым, но причина, по которой это возможно, заключается в том, что ваш кредит должен пройти процесс андеррайтинга, прежде чем он будет завершен.

Во время этого процесса кредитор внимательно изучает ваши финансы, чтобы определить, следует ли одобрить вам кредит. Если ваше финансовое положение изменилось после того, как вы получили письмо с предварительным одобрением, ваш ипотечный кредитор может отклонить ваше заявление.

Каковы основные причины отказа в выдаче ипотечного кредита после предварительного одобрения?

Смена места работы, проблемы с оценкой и отрицательные изменения в вашем кредитном отчете являются одними из наиболее распространенных причин отказа в выдаче ипотеки после предварительного одобрения. Вы можете не получить окончательное одобрение ипотеки, если андеррайтер обнаружит какие-либо проблемы. Давайте посмотрим на некоторые особенности.

Вы можете не получить окончательное одобрение ипотеки, если андеррайтер обнаружит какие-либо проблемы. Давайте посмотрим на некоторые особенности.

Отрицательный пункт в кредитном отчете

Если в вашем кредитном отчете появится отрицательный пункт в период между получением вами предварительного одобрения и моментом начала процесса андеррайтинга, ваша заявка может быть отклонена. Любые новые отрицательные моменты заставят андеррайтеров беспокоиться о том, что вы не представляете хорошего кредитного риска.

Банкротства, налоговые удержания, списания, пропущенные платежи и новые инкассовые счета — все это примеры отрицательных моментов, которые могут снизить ваш кредитный рейтинг и привести к отказу, даже если вы уже получили предварительное одобрение.

Для получения ипотечного кредита вам не нужен идеальный кредитный рейтинг, но вы должны соответствовать требованиям вашего кредитора в отношении минимального балла. Минимальный балл зависит от кредитора, но ипотечный кредитор обычно хочет видеть кредитный рейтинг 620 или выше.

Увеличение долга

Когда вы подаете заявку на получение кредита, андеррайтер проверяет соотношение вашего долга к доходу (DTI) или сумму вашего долга по сравнению с суммой вашего дохода. Чем ниже ваш DTI, тем больше вероятность того, что вы будете своевременно платить ипотечной компании.

Если ваш DTI близок к лимиту кредитора (обычно 36%), когда вы подаете заявку на предварительное одобрение, не добавляйте новый долг в свой кредитный профиль. Это может привести к тому, что вы превысите максимальную сумму, и андеррайтер отклонит вашу заявку. Чтобы понять, как это может происходить, давайте рассмотрим пример.

Предположим, вы зарабатываете 72 000 долларов в год и ежегодно выплачиваете долги на 25 200 долларов. Если вы подаете заявку на предварительное одобрение у ипотечного кредитора, который имеет предел DTI 36%, ваш DTI будет 35% — чуть ниже максимума. Увеличение вашего долга на 1500 долларов увеличит ваш DTI до 37,1%, что превысит лимит вашего кредитора.

Недостаточный доход

Поскольку доход включен в ваш расчет DTI, любое изменение дохода также может повлиять на ваше право на получение ипотечного кредита.

В предыдущем примере вы зарабатывали 72 000 долларов в год и имели долг в размере 25 200 долларов, что делает ваш DTI 35%. Если бы ваш долг остался прежним, а ваш доход уменьшился до 69 000 долларов, ваш новый DTI составил бы 36,5%. Вы превысите лимит для любого кредитора с максимальным DTI 36%.

Вопросы оценки

Прежде чем купить дом, вам необходимо пройти его оценку, которая представляет собой независимую оценку стоимости имущества. Ваш кредитор требует этого шага, чтобы убедиться, что дом достаточно ценен, чтобы служить залогом для кредита.

Большинство ипотечных кредиторов не одобрят кредит на сумму, превышающую стоимость дома, поэтому проблемы с оценкой могут привести к отказу в ипотечном кредите, даже если вы уже получили предварительное одобрение. Например, если вы хотите занять 150 000 долларов, а оценка показывает, что дом стоит всего 140 000 долларов, ваша заявка может быть отклонена.

Например, если вы хотите занять 150 000 долларов, а оценка показывает, что дом стоит всего 140 000 долларов, ваша заявка может быть отклонена.

Проблемы с оценкой разочаровывают как покупателя, так и продавца. К счастью, есть вещи, которые вы можете сделать после низкой оценки.

Смена работы

Для кредиторов внезапная смена работы является серьезным тревожным сигналом. Это может указывать на изменение дохода или изменение надежного дохода. Это особенно верно, если вы переходите с оплачиваемой работы на почасовую работу. Ваш кредитор может быть еще больше обеспокоен, если вы перейдете на комиссионную должность с непредсказуемыми зарплатами.

Хотя смена работы касается ипотечных кредиторов, она не является основанием для автоматической дисквалификации. Например, если вы получили работу с более высокой зарплатой, смена работы может помочь вам снизить DTI и сделать вас более привлекательным кандидатом.

Также рекомендуется по возможности оставаться в той же сфере, чтобы продемонстрировать, что ваша ситуация на работе стабильна. Переход с позиции справочной службы на должность системного администратора — это нормально. Но уход из ИТ-сферы, чтобы попробовать свои силы в уходе за собаками, скорее всего, вызовет недоумение.

Переход с позиции справочной службы на должность системного администратора — это нормально. Но уход из ИТ-сферы, чтобы попробовать свои силы в уходе за собаками, скорее всего, вызовет недоумение.

Необъяснимые крупные депозиты наличными

Ваш кредитор проверяет все источники дохода и следит за тем, чтобы все ваши долги были указаны в ваших кредитных отчетах. По этой причине важно избегать необъяснимых крупных денежных депозитов в процессе андеррайтинга.

Если вы кладете тысячи долларов на свой банковский счет без документов, объясняющих, откуда они взялись, кредитор заинтересуется, не сообщили ли вы обо всех своих доходах или не взяли кредит после того, как получили письмо с предварительным одобрением.

Проще всего полностью отказаться от крупных денежных вкладов. Но иногда заемщики получают денежный подарок и должны внести средства на свой банковский счет. В этом случае соберите как можно больше документов, например, письмо от дарителя, в котором говорится, что наличные деньги были подарком и их не нужно возвращать. (К вашему сведению, если вы получите крупный денежный подарок, вам следует обратить внимание на соответствующие налоговые законы.)

(К вашему сведению, если вы получите крупный денежный подарок, вам следует обратить внимание на соответствующие налоговые законы.)

Измененные требования к кредиту или правила для кредитора

Даже если вы все сделаете правильно, окончательные требования кредитора по одобрению ипотеки могут измениться в промежутке между получением вами предварительного одобрения и принятием андеррайтером решения о том, следует ли одобрить вашу заявку. Если вы не соответствуете новым правилам, вы не получите одобрение ипотечного кредита от этого кредитора.

Что вы можете сделать, чтобы избежать отказа в ипотеке?

Вы не можете исключить риск отказа в выдаче кредита, но вы можете заранее его избежать. Мы составили список того, что можно и чего нельзя делать, чтобы максимально снизить риск.

НЕЛЬЗЯ:

- Открывайте новые кредитные карты

- Перейдите на работу с меньшей оплатой, чем на прежней работе

- Подайте заявку на получение автокредита или потребительского кредита

- Делайте крупные депозиты наличными, которые невозможно проверить

- Мисс ежемесячные платежи по вашим существующим кредитным счетам

DO:

- Продолжать своевременные платежи

- Выполнять запросы вашего кредитора о дополнительной информации

- Продолжать экономить деньги на закрывающие расходы и другие сопутствующие расходы

- Регулярно проверяйте свой кредитный отчет

Что делать, если вам отказали в ипотеке?

Хотя это и разочаровывает, отказ в ипотеке не является концом света. Вы можете сделать несколько вещей, чтобы улучшить свое финансовое положение и получить одобрение на ипотечный кредит в ближайшем будущем.

Вы можете сделать несколько вещей, чтобы улучшить свое финансовое положение и получить одобрение на ипотечный кредит в ближайшем будущем.

Поговорите со своим кредитором

Первым делом вы должны спросить, почему ваше заявление было отклонено. Если это связано с чем-то вроде снижения кредитного рейтинга или отрицательного пункта в вашем кредитном отчете, у вас будет информация, необходимая для увеличения ваших шансов на одобрение в следующий раз.

Хотя большинство кредиторов следуют закону и относятся ко всем заявителям одинаково, некоторые недобросовестные кредиторы могут отклонить заявки на ипотеку по причинам, запрещенным законом. Закон о равных кредитных возможностях запрещает кредиторам отказывать вам на основании вашего цвета кожи, расы, пола, религии, возраста, национального происхождения или семейного положения. Также незаконно отказать заявителю, потому что он получает государственную помощь. Если вы считаете, что вам несправедливо отказали в одобрении, вы можете подать отчет в Министерство юстиции.

Оспаривание ошибок в кредитном отчете

Около 20% потребителей имеют ошибку по крайней мере в одном из своих кредитных отчетов. [1] Одна из этих ошибок может снизить ваши шансы на получение ипотечного кредита. Чтобы улучшить свой кредитный профиль, проверьте свои кредитные отчеты и оспаривайте любые неточные записи.

Вы можете найти следующие типы неточностей:

- Своевременные платежи, отмеченные как просроченные

- Выплаченные счета с указанием остатка к оплате

- Неточные остатки на счетах

- Не принадлежащие вам счета

- Публичные записи, которые не принадлежат вам

Установление или восстановление вашего кредита

Если вы покупаете жилье впервые, найдите время, чтобы установить свой кредит. Возможно, вам потребуется открыть обеспеченную кредитную карту или необеспеченную карту с низким лимитом. Используйте эту возможность, чтобы создать историю своевременных платежей. Это может помочь вам увеличить свой балл достаточно, чтобы претендовать на ипотеку.

Это может помочь вам увеличить свой балл достаточно, чтобы претендовать на ипотеку.

Если ваш финансовый путь был немного ухабистым, не паникуйте. Со временем можно восстановить кредитную историю. Вы захотите вносить все ежемесячные платежи вовремя, избегать заимствований больше, чем вы можете позволить себе погасить, и поддерживать управляемое количество кредитных счетов.

Создание или восстановление кредита требует времени, но помните, что медленные и настойчивые побеждают в гонке. Улучшение вашего финансового здоровья может помочь вам получить благоприятный кредитный рейтинг для покупки дома. Это также может упростить откладывание первоначального взноса и внесение ежемесячных платежей после того, как вы получите одобрение кредита.

Понизьте свой DTI

Напоминаем, что ваш DTI сравнивает сумму вашего долга с суммой вашего дохода. Если вам отказали после предварительного одобрения, найдите время, чтобы поработать над увеличением DTI. Вы можете сделать это, погасив долг или увеличив свой доход, или (в идеале) и то, и другое.

Создайте свою заявку перед повторной подачей заявки

Прежде чем снова подавать заявку на ипотеку, найдите время, чтобы понять, почему ваша заявка была отклонена в первую очередь. Используйте обратную связь от кредитора, чтобы улучшить свой профиль кандидата, прежде чем вы получите еще одно предварительное одобрение.

Например, если вы недавно сменили работу, кредитор может посоветовать вам подождать, пока вы проработаете на новой работе в течение года, прежде чем подавать новое заявление. Возможно, вы захотите подать заявку на меньшую сумму кредита или спросить своего кредитора о кредитной программе, например, о тех, которые помогают людям получить кредит Федерального жилищного управления (FHA) или кредит Департамента по делам ветеранов (VA).

Не позволяйте отказу сбить вас с толку

Никто не любит отказов, но отказ в вашем заявлении не лишит вас шансов стать владельцем недвижимости. Тот факт, что вам однажды отказали, не означает, что вы никогда не сможете претендовать на получение ипотечного кредита. Приложив немного усилий и имея хорошие финансовые привычки, вы сможете подать заявку, получить одобрение ипотечного кредита и купить дом своей мечты.

Приложив немного усилий и имея хорошие финансовые привычки, вы сможете подать заявку, получить одобрение ипотечного кредита и купить дом своей мечты.

Бюро финансовой защиты прав потребителей. «Распространенные ошибки, которые люди находят в своем кредитном отчете, и как их исправить». Получено в апреле 2022 г. с https://www.consumerfinance.gov/about-us/blog/common-errors-credit-report-and-how-get-them-fixed/

.

5 главных причин отказа в ипотеке после предварительного одобрения

Кайл Хискок

Кайл Хискок | Большой Рочестер, Нью-Йорк Недвижимость | Питтсфорд, штат Нью-Йорк, риелтор RE/MAX Realty Group

Есть вопросы о покупке или продаже дома?

Спросите сейчас!

Популярные причины отказа в ипотеке после предварительного одобрения

5 основных причин отказа в ипотеке после предварительного одобрения дома. Основная причина получить предварительное одобрение ипотечного кредита перед покупкой дома заключается в том, чтобы убедиться, что вы ищете дома, которые находятся в ценовом диапазоне, который вы можете себе позволить.

Даже если покупатель получит предварительное одобрение на ипотеку до покупки дома, это не означает, что он успешно получит финансирование. Конечно, есть надежда, что если кредитор предварительно одобрит покупателя, покупатель успешно получит финансирование, однако возможно, что в ипотеке может быть отказано даже после предварительного одобрения.

Отказ в ипотеке — одна из самых распространенных причин провала сделки с недвижимостью. Когда покупателю отказывают в ипотеке после предварительного одобрения, в большинстве случаев это вина покупателя или кредитора, который их предварительно одобрил.

Многие причины отказа в выдаче ипотеки после предварительного одобрения на самом деле довольно распространены. Ниже вы найдете наиболее распространенные причины отказа в ипотеке после предварительного одобрения, и если вы знаете, что это такое, вы значительно уменьшите вероятность отказа в ипотеке даже после предварительного одобрения!

Смена места работы

Одной из наиболее распространенных причин отказа в ипотеке является смена места работы. В зависимости от типа финансирования, которое получает покупатель, существуют определенные требования к продолжительности постоянной работы. Например, ипотечные кредиты FHA требуют, чтобы покупатель имел солидный стаж работы в течение двух лет. Если есть пробелы в истории занятости, они требуют письменного объяснения, которое подлежит утверждению ипотечным андеррайтером.

В зависимости от типа финансирования, которое получает покупатель, существуют определенные требования к продолжительности постоянной работы. Например, ипотечные кредиты FHA требуют, чтобы покупатель имел солидный стаж работы в течение двух лет. Если есть пробелы в истории занятости, они требуют письменного объяснения, которое подлежит утверждению ипотечным андеррайтером.

Смена работы может быть приемлемой в некоторых случаях, если она находится в аналогичной области. Например, если покупатель, который работает медсестрой, меняет больницу, но остается медсестрой, пока не произошло резкого изменения дохода, большинство кредиторов не возражают против такой смены работы.

Недавно при продаже дома в Брайтоне, штат Нью-Йорк, покупатель сменил работодателя после получения предварительного одобрения и полностью сменил сферу деятельности, что привело к отказу в ипотеке.

Важно, чтобы покупатель, получивший предварительное одобрение, спросил своего ипотечного консультанта о возможной смене места работы до внесения изменений. В большинстве случаев лучший ипотечный консультант сможет предсказать, возникнут ли проблемы с получением финансирования в конечном итоге или нет.

В большинстве случаев лучший ипотечный консультант сможет предсказать, возникнут ли проблемы с получением финансирования в конечном итоге или нет.

Отрицательный товар в кредит

Очень популярное заблуждение при покупке жилья состоит в том, что для покупки дома нужен идеальный кредит. Это неправда, однако существуют определенные рекомендации по кредитному рейтингу, которые будут иметь каждый тип ипотеки, а также рекомендации, которые будут иметь каждый кредитор.

Отрицательные пункты в кредитном отчете — частая причина отказа в ипотеке после предварительного одобрения

Одна из наиболее распространенных причин отказа в ипотеке — отрицательное влияние на кредитный рейтинг покупателя. Крайне важно, чтобы покупатель знал, каков его кредитный рейтинг, когда он получает предварительное одобрение, и хорошо понимал, как кредитный рейтинг влияет на ипотеку.

Покупатель с кредитным рейтингом ниже 600 должен быть особенно осторожен после того, как он получит предварительное одобрение и не окажет негативного влияния на его кредит. Конечно, покупатель с рейтингом 700 тоже должен быть осторожен, однако очевидно, что между кредитным рейтингом 610 и 710 есть большая разница.

Конечно, покупатель с рейтингом 700 тоже должен быть осторожен, однако очевидно, что между кредитным рейтингом 610 и 710 есть большая разница.

В итоге, если вы получили предварительное одобрение, продолжайте своевременно оплачивать счета, а также следите за своим кредитным рейтингом. Популярный веб-сайт, который бесплатно отслеживает кредиты, — Credit Karma. Узнать за неделю до целевого закрытия, что вам отказали в кредите, может быть разрушительно!

Дополнительные долги

Еще одна очень распространенная причина отказа в ипотеке после предварительного утверждения заключается в том, что покупатель берет на себя дополнительный долг. Спросите любого опытного агента по недвижимости , были ли у него ситуации, когда их покупатель брал кредит на новый автомобиль после того, как его предложение по дому было принято. Вероятность, что агент по недвижимости имеет довольно высока.

Важно, чтобы при покупке дома, когда вы были предварительно одобрены, вы не добавляли никаких дополнительных долгов или кредитных линий. Это может оказать огромное влияние на соотношение долга к доходу и в конечном итоге может привести к отказу в ипотеке.

Это может оказать огромное влияние на соотношение долга к доходу и в конечном итоге может привести к отказу в ипотеке.

Изменения в требованиях и правилах кредитора

Возможно, что после выдачи предварительного одобрения кредитор или ипотечный продукт могут столкнуться с изменениями в своих требованиях и правилах. Например, если кредитор позволяет покупателю иметь кредитный рейтинг 620 и меняет свое требование на 640, это может привести к отказу в ипотеке, если он решит применить его задним числом.

Другие изменения в требованиях к кредиту или правилах кредитора, которые могут привести к отказу в ипотеке после предварительного одобрения, могут включать:

- Изменение отношения долга к доходу

- Сумма резервов (сбережений), необходимых покупателю

Проблемы с оценкой

Это зависит от кредитора к кредитору, однако некоторые кредиторы выдают предварительное одобрение ипотеки покупателю при условии удовлетворительной банковской оценки. Реальность такова, что могут быть проблемы с оценкой банка. Многие проблемы с оценкой банка довольно распространены.

Реальность такова, что могут быть проблемы с оценкой банка. Многие проблемы с оценкой банка довольно распространены.

Недавно во время продажи дома в Irondequoit, штат Нью-Йорк, оценщик банка сослался на заправочную станцию, которая находилась в непосредственной близости от объекта недвижимости. Этот конкретный покупатель получал ипотеку FHA, которая не позволяла заправочной станции находиться на определенном расстоянии, что в конечном итоге привело к отказу в ипотеке. К счастью, покупатель смог переключить виды финансирования на обычный ипотечный продукт, у которого не было проблем с близостью АЗС.

Советы, как убедиться, что ваша ипотека НЕ будет отклонена после предварительного одобрения

Очевидно, что это только один пример проблемы с банковской оценкой, которая привела к отказу в ипотеке. Есть много других причин, по которым в ипотеке отказывают после предварительного одобрения из-за проблемы с оценкой.

Советы, как убедиться, что ваша ипотека не будет отклонена после предварительного одобрения

Покупатели жилья часто задают вопрос: «Как я могу гарантировать, что моя ипотека не будет отклонена». Отличный способ гарантировать, что ваша ипотека не будет отклонена после предварительного одобрения, — это продолжать делать то, что вы делали до получения предварительного одобрения. Большинство ипотечных кредиторов отлично справляются с задачей обеспечения того, чтобы большая часть их предварительных одобрений действительно попадала на стол закрытия.

Отличный способ гарантировать, что ваша ипотека не будет отклонена после предварительного одобрения, — это продолжать делать то, что вы делали до получения предварительного одобрения. Большинство ипотечных кредиторов отлично справляются с задачей обеспечения того, чтобы большая часть их предварительных одобрений действительно попадала на стол закрытия.

Некоторые дополнительные советы, которые помогут гарантировать, что вам не откажут в ипотеке, включают:

- Не брать дополнительные кредитные линии

- Не увеличивайте свои долги

- Не делайте крупных вкладов на свои банковские счета, не имея доказательств того, откуда они поступили

- Не снимайте большие суммы денег со своих банковских счетов

- Продолжайте экономить деньги, если ваши расходы на закрытие превысят первоначальную оценку

- Своевременно предоставить кредитору всю запрашиваемую документацию

Заключительные мысли

Отказ в выдаче ипотечного кредита в последнюю минуту может быть разрушительным для предварительно одобренного покупателя. Вышеупомянутые 5 основных причин отказа в ипотеке после предварительного одобрения можно предотвратить. Важно понимать, почему в ипотеке отказывают после предварительного одобрения, чтобы не совершать этих ошибок.

Вышеупомянутые 5 основных причин отказа в ипотеке после предварительного одобрения можно предотвратить. Важно понимать, почему в ипотеке отказывают после предварительного одобрения, чтобы не совершать этих ошибок.

Прежде чем принимать какие-либо решения, которые могут повлиять на ваше финансовое положение, проконсультируйтесь либо со своим специалистом по ипотеке, либо со специалистом по недвижимости. В большинстве случаев это может помешать вам принять решение, которое может повлиять на то, будет ли вам отказано в ипотеке.

Другие лучшие статьи об ипотеке и финансировании

- Как избежать переплаты за ипотеку с помощью максимального риска с недвижимостью

- Почему мне нужно получить предварительное одобрение ипотеки через Imagine Your House

- Лучшие статьи об ипотеке и финансировании жилья через Bundlr

Если вы покупаете дом в Рочестере, штат Нью-Йорк, крайне важно, чтобы на вас работал лучший консультант по ипотеке и специалист по недвижимости! Если вы не знаете, как начать процесс покупки дома, свяжитесь со мной, и я буду рад порекомендовать пару лучших ипотечных компаний в Рочестере, штат Нью-Йорк!

Подпишитесь на наш блог (это БЕСПЛАТНО), и вы будете получать все самые важные советы, тенденции, новости и многое другое в своем электронном почтовом ящике! «5 главных причин отказа в выдаче ипотечного кредита после предварительного одобрения» был предоставлен группой продаж Кита Хискока (Кит и Кайл Хискок).