Если кредит взят в браке кто его выплачивает после развода: как разделить долги после брака

Содержание

Как делятся кредиты мужа и жены при разводе в 2022

Автор Наталья Климова Просмотров 178 Опубликовано

Обновлено

В наше время большинство семей обременено долговыми обязательствами. Часто это не один кредит. Тенденция к увеличению кредитования не уменьшается, а статистика распадов браков только увеличивается. Мало кто из новобрачных задумывается, как в случае развода будет делить не только имущество, но и долги.

Что же делать, если семьи уже нет, а общие кредиты есть?

Содержание

- Имущество в семье: твое, мое и наше

- Особенности оформления кредитов супругами: что является общим долгом, а что нет?

- Как делить долги бывшим супругам, если сохранить брак не удалось?

- Особенности раздела долгов в «гражданском браке»

- Как же лучше расстаться с бывшим?

Имущество в семье: твое, мое и наше

Для начала разберемся, что признается общим состоянием супругов, а на что претендовать нельзя.

Имущество, приобретенное каждым из супругов до брака, признается его собственностью и при неудавшемся браке разделу не подлежит. К этой же категории относится все, что получено по наследству или в дар даже в период брака.

Средства после продажи такого имущества являются собственностью того, чье имущество было продано. А вот если этими деньгами оплачена часть совместной квартиры, то при разделе надо доказать в суде, что она оплачена теми средствами (банковские выписки, иные подтверждающие сведения), чтобы сохранить оплаченную часть за собой.

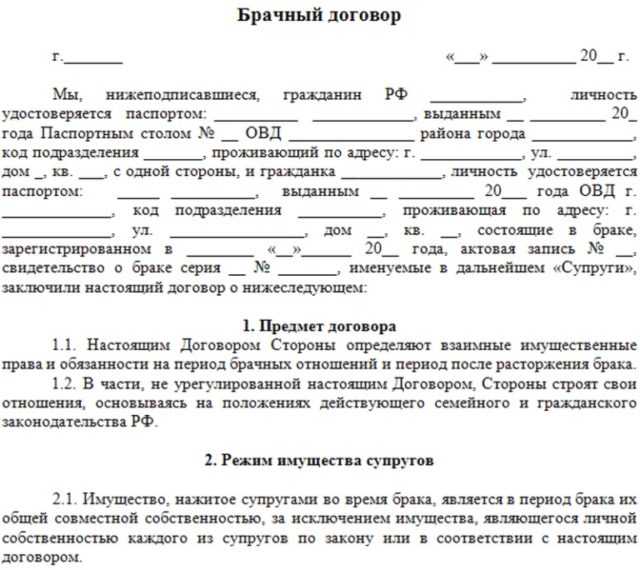

В нашей стране набирает обороты институт брачного договора. Число соглашений между супругами в 2020 году выросло на четверть по сравнению с предыдущим годом. Это весомый показатель, учитывая скептическое отношение наших сограждан к этому вопросу.

Составить договор можно как перед законным оформлением отношений, так и в период брака. В первом случае договор будет иметь силу только с момента регистрации брака. С его помощью возможно определить судьбу на случай развода уже имеющегося имущества, как добрачного, так и приобретенного в браке в последующем, а также прописать, как распределятся долги.

В России брачным договором регулируются только личные имущественные отношения между супругами. То есть нельзя определить, кто моет посуду, выносит мусор, как воспитывать детей. А вот условие о том, сколько денег муж дает жене ежемесячно, включить можно.

Люди, как состоящие в браке, так и после его расторжения, вправе составить соглашение о разделе имущества. Оно будет определять только судьбу уже имеющегося совместного имущества супругов, то есть добрачное в него вписать нельзя. Такая бумага облегчит судебные тяжбы и упростит процедуру бракоразводного процесса.

Следует отметить, что эти документы надлежит удостоверить у нотариуса, а их наличие будет влиять и на распределение долгов по кредитам между разводящимися. Но об этом поговорим чуть позже.

Есть еще один нюанс, о котором мало кто знает. Чаще в браке супруги покупают квартиру в общую совместную собственность, то есть без определения долей. Такое имущество будет делиться, исходя из общих правил семейного законодательства. Но если в договоре купли-продажи прописать, что недвижимость приобретается в долевую собственность, то подобным договором супруги фактически меняют режим собственности и заключают соглашение о разделе имущества.

Но если в договоре купли-продажи прописать, что недвижимость приобретается в долевую собственность, то подобным договором супруги фактически меняют режим собственности и заключают соглашение о разделе имущества.

А если в договоре будет также указано, что квартира приобретена за счет собственных средств, без указания кто сколько внес и откуда они получены, то по-другому распределить доли не получится и в судебном порядке, даже если в покупку вложены личные, подаренные, унаследованные средства. Подтверждающие документы и свидетельские показания не повлияют на ситуацию. Таким образом, только одна фраза в договоре купли-продажи имеет решающее значение.

Особенности оформления кредитов супругами: что является общим долгом, а что нет?

На первый взгляд все просто: если кредит взят в браке, то долг общий. Это будет так, если кредитные деньги потрачены на семейные нужды, либо инициаторами кредита выступали оба.

Однако взятый в браке кредит одним супругом втайне от другого в случае развода не обязательно ляжет долговым бременем и на другого. В суде этому супругу придется доказывать, что полученные средства были потрачены на нужды семьи.

В суде этому супругу придется доказывать, что полученные средства были потрачены на нужды семьи.

Во втором случае супруги становятся созаемщиками, как в ипотечных обязательствах, либо супруг идет поручителем, или существует письменное согласие на получение кредита вторым супругом.

Кредиты, оформленные мужем и женой до брака, обычно признаются долговыми обязательствами каждого из них. К ним приравниваются кредиты, взятые хотя формально в браке, но в период, когда совместное хозяйство уже не велось, даже если потом супруги восстановили отношения. В добрачных кредитных обязательствах есть особенности, особенно при оформлении ипотеки, которые рассмотрим далее.

Стоит упомянуть о кредитах, взятых на организацию свадьбы. Можно оформить кредит на обоих людей, которые намерены узаконить отношения. Тогда они становятся созаемщиками или поручителями. В любом случае платить такой кредит должен тот, кто брал, и часто такими заемщиками выступают родители новобрачных.

Как делить долги бывшим супругам, если сохранить брак не удалось?

Если между супругами заключен брачный договор или соглашение о разделе имущества, то долги по кредитам будут распределяться в соответствия с прописанными в них условиями.

Далее речь пойдет об общих правилах раздела долгов, если разводящиеся не договорились об их распределении и не составлены такие документы. Не сложно догадаться, что такие споры решаются в судебном порядке. Кстати, совместно нажитое имущество можно разделить и в период брака. Иногда это необходимо в случае требования кредиторов для обращения взыскания на долю одного супруга.

При разводе по общему правилу совместно нажитое делится поровну. Соответственно долги также. Но если суд установит, что супруг расходовал семейные активы в ущерб интересам семьи, может присудить большую часть спорного имущества в пользу супруга, чьи интересы ущемлены действиями недобросовестного партнера. Когда имущество делится не в равных долях, то и долги делятся так же. Например, если муж уступил жене две третьих доли в делимом имуществе, то и кредитные обязательства лягут на ее плечи в тех же долях.

Таким образом, распределение долгов между бывшими супругами происходит пропорционально доли в имуществе. При этом не имеет значения наличие общих несовершеннолетних детей. Суд в этих случаях, в зависимости от того, с кем останутся дети, жилищных условий, вправе изменить размер присужденных родителям долей. Это право, но не обязанность суда. Но на практике такое случается крайне редко.

При этом не имеет значения наличие общих несовершеннолетних детей. Суд в этих случаях, в зависимости от того, с кем останутся дети, жилищных условий, вправе изменить размер присужденных родителям долей. Это право, но не обязанность суда. Но на практике такое случается крайне редко.

При условии приобретения недвижимости за счет средств материнского капитала законом установлена необходимость выдела долей детям. Но как будут делиться долги за остаток ипотеки, будет решать суд с учетом обстоятельств. Можно только сказать, что родители несут равную ответственность за несовершеннолетних детей.

Когда часть супружеского кредита погашена в браке, и после расторжения брака один из партнеров продолжил выплачивать кредит, он может потребовать от второго компенсации выплат из расчета тех платежей, которые внесены после прекращения семейных отношений. Предполагается, что в период брака кредит погашался из совместных средств семьи. На разделе имущества это никак не отразится: каждый получит причитающуюся долю, даже если кредит за это имущество погашен после развода.

Но бывают случаи, когда часть совместного кредита покрывается личными средствами супругов, которые они имели до брака, либо получили по наследству или в дар. Здесь действует правило, аналогичное разделу имущества, которое частично было куплено на такие средства. То есть эти средства учитываются как личное погашение долга и не составляют общий доход супругов.

Уже упоминалось, что кредит, взятый на семейные нужды одним супругом, будет признан общим долгом. Но тут есть один нюанс. При разделе такого долга в суде необходимо согласие банка на изменение условий кредитного договора. Банки, как правило, не соглашаются делить такие долги, а суд придерживается позиции, что раздел долгов бывших супругов не может затрагивать права и законные интересы третьих лиц, то есть кредитора (банка).

В таких ситуациях долг может быть признан общим обязательством супругов и распределен судом между ними, но не разделен. Это даст в будущем право супругу, на которого оформлен кредит, в случае полного или частичного погашения, требовать от второго супруга выплаты присужденной доли в данном долге. Иначе говоря, кредит так и останется «висеть» на том, кто его брал, а судебное решение только устанавливает право основного должника по кредиту потребовать от другого супруга компенсации части выплаченных по кредиту средств.

Иначе говоря, кредит так и останется «висеть» на том, кто его брал, а судебное решение только устанавливает право основного должника по кредиту потребовать от другого супруга компенсации части выплаченных по кредиту средств.

Тут важно сказать, что для распределения таких долгов установлен общий срок исковой давности – 3 года, поэтому по долгосрочным кредитам придется обращаться с исками о компенсации выплат по кредиту не реже, чем через каждые 3 года, возвращая деньги частями.

Не распространяется это условие о трехлетнем сроке исковой давности на созаемщиков и поручителей. Созаемщик может выплачивать кредит хоть 20 лет, а потом взыскивать с бывшего супруга половину, то есть в порядке регресса. Из сказанного следует вывод, что сообщать кредитному учреждению о разводе смысла нет.

Итак, долг будет общим, если кредитные деньги потрачены на семейные нужды, то есть это затраты на питание, покупку жилья и его содержание, медицинские услуги, образование, отдых. В судебной практике встречались случаи, когда средства коммерческих кредитов, которые брались для развития бизнеса, признавались потраченными на семейные нужды. Это ситуации, когда бизнесом владели оба супруга, а доходы составляли доход семьи.

Это ситуации, когда бизнесом владели оба супруга, а доходы составляли доход семьи.

А вот как делить ипотеку, взятую одним до брака, а выплаченную уже в браке, вопрос спорный. На первый взгляд кажется, что квартира принадлежит тому, кто взял кредит. Но она может быть признана совместной собственностью, если будет установлено, что в период брака супругами по отдельности либо из совместных средств производились вложения, намного увеличивающие стоимость этой квартиры.

Например, ипотеку на квартиру взяла женщина до брака, а муж уже в браке погасил немалую часть кредита, сделал капитальный ремонт за личные средства, которые имел до заключения брака. В таком случае мужчина при разводе может через суд потребовать разделить квартиру и компенсацию части вложенных средств. Тут нельзя вывести одинаковые правила, как делить такую недвижимость и долги, поскольку исход будет зависеть от совокупности всех факторов, которые суд оценивает в каждой ситуации отдельно.

Особенности раздела долгов в «гражданском браке»

Понятия гражданского брака в российском законодательстве нет. Это сожительство, которое никаких правовых последствий не влечет.

Это сожительство, которое никаких правовых последствий не влечет.

В юридической литературе уже не раз обсуждался вопрос, что такое совместное проживание в перспективе законодательно приравняют к зарегистрированному браку. Верится в это с трудом, потому что характер подобных отношений слишком неустойчив. Нередко при распаде законного брака приходится в течение длительного времени доказывать имущественные права и делить ответственность. Что же говорить о сожительстве. Поэтому ждать революции в семейном законодательстве в этом вопросе не стоит.

Подобные взаимоотношения будут регулироваться общими нормами гражданского законодательства. При разделе имущества, а также долгов, нажитых в сожительстве, партнерам потребуется доказывать финансовое участие каждого из них, что часто проблематично.

Подводя итог, приходим к выводу, что «бывшим» проще разойтись при наличии брачного договора или соглашения о разделе совместного имущества, либо не владеть совместно нажитым к моменту развода. Но несмотря на статистику распада семей и возможные материальные потери, большинство людей считают такой подход циничным.

Но несмотря на статистику распада семей и возможные материальные потери, большинство людей считают такой подход циничным.

В судах бракоразводные процессы составляют весомый сегмент от объема всех дел, который только увеличивается. Рассмотрение исков осложняется тем, что судьям приходится «копаться в чужом грязном белье» и разбираться с личными моментами спорящих сторон, чтобы установить истину и разрешить имущественные споры.

При обращении в суд с исковым заявлением для определения судьбы общих долгов нужно предоставить документы на имущество и кредиты, иные бумаги в зависимости от существа спора, а также оплатить госпошлину. При необходимости дополнительных сведений, которые стороны не могут предоставить, суд запрашивает их у любых лиц и организаций. Решение суда исполняется после вступления в законную силу. Но точку в этой истории можно поставить, когда оно будет полностью исполнено.

Могут ли долги мужа перейти на жену и отвечает ли жена за долг мужа

Кредиты, оформленные в браке, и последующий развод всегда вызывают массу вопросов. И если посмотреть статистику, то дела такой тематики часто рассматриваются судебными органами. Супруги либо делят долги, либо пытаются от них отвертеться. Вот и рассмотрим, отвечает ли жена за долги мужа и наоборот.

И если посмотреть статистику, то дела такой тематики часто рассматриваются судебными органами. Супруги либо делят долги, либо пытаются от них отвертеться. Вот и рассмотрим, отвечает ли жена за долги мужа и наоборот.

Содержание:

-

Что говорит закон

-

Брак действующий, деньги потрачены на общие нужды

-

Выдел доли супруги для гашения долга

-

Если супруга — поручитель или созаемщик

-

Долги мужа по кредиту, который он взял на личные цели

-

Если супруг умер

-

В заключение

То, могут ли долги мужа перейти на жену, стандартно интересует тех, кто планирует бракоразводный процесс. Есть закон, который четко указывает на то, что все заработанные в период законного союза долги признаются общими. Но все же имеются некоторые исключения. Подробно об этом на Бробанк.ру.

Есть закон, который четко указывает на то, что все заработанные в период законного союза долги признаются общими. Но все же имеются некоторые исключения. Подробно об этом на Бробанк.ру.

Что говорит закон

Для закона оба супруг равны, у них идентичные права и обязанности. Чтобы не путаться, будем рассматривать, несет ли ответственность жена за кредиты мужа. Но при этом предполагать и обратную ситуация, когда муж также отвечает за ссуды, оформленные его половиной в браке.

Все прекрасно знают о законе, который гласит, что все нажитое в браке имущество принадлежит обоим супругам в равных долях. И не важно, что кто-то работал при этом, а кто-то сидел дома. Единственное исключение — если иное положение дел не определено брачным договором. По факту его оформляют редко, но это нужно иметь ввиду.

И долги тоже признаются нажитым в браке активом, поэтому принадлежат супругам в равных долях. Но есть важное исключение. Законодательно предполагаются ситуации, когда один из супругов не знал о существовании ссуды или она была потрачена на личные нужды самого заемщика.

Важные моменты ст 45 Семейного Кодекса РФ об обращении взыскания на имущество супругов:

- изначально ответственность за выплату кредита несет тот, кто оформлен в качестве основного заемщика. Тем не менее, долги мужа в браке могут требоваться с жены, если имущества прямого должника недостаточно для покрытия задолженности;

- если кредитные средства были потрачены на общие цели семьи, тогда долг также признается общим, даже если вторая половина не оформлена ни как созаемщик, ни как поручитель;

- если общее имущество супругов было приобретено на деньги, полученные одним из них преступным путем, то взыскание в любом случае накладывается на обоих.

Указанные выше нормы ст 45 СК РФ подходят под все виды долгов, касаются не только кредитов.

Брак действующий, деньги потрачены на общие нужды

Для начала рассмотрим ситуацию, когда речь о ссуде, оформленной в рамках брачного союза. При этом заемщиком является сильная половина, а деньги потрачены на семейные нужды. Несет ли жена ответственность за кредит мужа в этом случае?

Несет ли жена ответственность за кредит мужа в этом случае?

Например, если был оформлен кредит на автомобиль для семьи, на отпуск, на проведение ремонта и тому подобное. То есть фактически кредитные средства расходовались осознанно вместе, несмотря на то, что заемщиком выступал только один человек.

Руководствуясь основной статьей, регламентирующей эти отношения, СК РФ 45, долговое бремя ложится на обоих супругов. Но согласно пункту №1 этой статьи в случае просрочки банк первоначально может обращаться только к основному заемщику.

Если кредит выплачивается без просрочек, банк вообще не будет трогать второго супруга. Проблемы возникают при просрочках и при разводах с действующими долгами.

Как будет изначально действовать банк при просрочке:

- Беспокойство должника по телефону, переговоры с ним.

- Привлечение к работе коллекторов, которые тоже правомочны работать только с основным заемщиком.

- Обращение банка в суд, если указанные выше действия не привели к результату.

- Вступление в дело судебного пристава, который может арестовать 50% зарплаты, снять деньги с карт и счетов заемщика.

И если, например, действует наложение 50% от зарплаты, и долг потихоньку гасится, второй половине бояться нечего: личных средств должника достаточно для гашения проблемного долга. Но другая ситуация — если долг большой или если взять с заемщика нечего.

Выдел доли супруги для гашения долга

Если у мужа долги по кредитам, и его личных средств недостаточно для гашения проблемного обязательства, тогда пристав может инициировать выделение доли супруги. На практике такое случается редко, но не исключено.

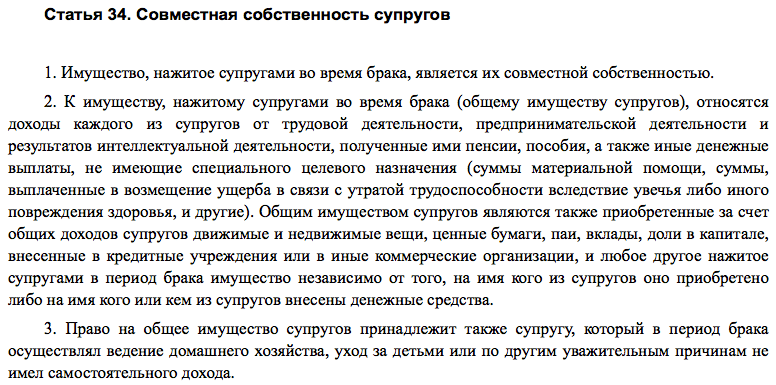

Все проводится строго через суд. Учитывается только то имущество, которое признается нажитым в совместном браке. Что именно считается таким имуществом, определяет ст 34 СК РФ. Фактически это все кроме имущества, полученного до брака, наследства и подарков.

Имущество, оформленное на детей, не относится к совместно нажитому и не может участвовать при выделении доли.

Так что, если рассматривать, отвечает ли жена за кредиты мужа или муж за долги жены, то по факту — да. Но ровно после момента, когда основной заемщик признан неплатежеспособным. Тогда пристав может через суд выделить имущественную долю второго супруга и покрыть ею долг.

Если супруга — поручитель или созаемщик

Для начала рассмотрим ситуацию с созаемщиками. Обычно она случается с ипотеками. В этом случае долг жены — равно долг мужа и наоборот. В кредитной сделке участвуют два заемщика, которые солидарно несут ответственность за выплату займа.

Если ежемесячные платежи прекращают поступать, банк инициирует процесс взыскания в отношении обоих. Порой случается так, что выплачивать приходится кому-то одному: например, официальный доход есть только у мужа, с жены ничего не берут. Тогда “пострадавшая” сторона может обратиться в суд для справедливого разделения долга. Тут не имеет значения, действует брак или нет.

Бывает так, что вторая половина оформляется как поручитель. Например, это нужно для увеличения шансов на одобрение при получении наличного кредита. В этом случае банк вправе взыскать весь долг с поручителя, независимо от его статуса в отношении основного заемщика. Но после поручитель может обратиться в суд и взыскать с должника-супруга израсходованные средства.

Например, это нужно для увеличения шансов на одобрение при получении наличного кредита. В этом случае банк вправе взыскать весь долг с поручителя, независимо от его статуса в отношении основного заемщика. Но после поручитель может обратиться в суд и взыскать с должника-супруга израсходованные средства.

Долги мужа по кредиту, который он взял на личные цели

Это уже совершенно другой вопрос, который часто вызывал много проблем и головной боли. Ранее то, обязан ли муж платить кредит за жену или наоборот, даже не оговаривалось. Долги, нажитые в браке, по умолчанию были совместными, независимо ни от чего. Но с 2016 года эта ситуация изменилась.

При разбирательстве семейного конфликта, который касался именно разделения долгов между супругами, дело дошло до Верховного Суда, который и поставил точку в спорном вопросе, несет ли супруга ответственность за долги мужа.

В 2016 году Верховный Суд принял важное решение. Он определил, что кредитный долг признается совместным только в том случае, если эти деньги были потрачены на нужды семьи. Если же иное не доказано, тогда долг признается за тем, кто его взял.

Сбором доказательств по таким делам занимается сторона, заинтересованная в распределении долга.

Если супруг умер

Теперь рассмотрим, отвечает ли жена по кредитам мужа, если тот умер. В этой ситуации в наследственное имущество входят не только денежные и иные активны, но и долги, если они были у умершего.

Все лица, вступающие в наследство, получают кроме имущества и долги покойного. Причем ровно в тех долях, что и обозначено при получении наследства. И если супруга получила, например ⅓, то она должна выплатить и аналогичную часть этого обязательства. Если это не сделать добровольно, банк или иной владелец долга правомочен обратиться в суд.

В заключение

Именно после этого решения Верховного суда банки стали требовать с заемщиков, претендующих на большие суммы, нотариальное согласие на сделку второй половины. А если заемщик не состоит в браке, то нотариус должен официально заверить этот факт. Так кредиторы защищают себя от ситуаций, когда должник перестает платить, а его вторая половина не несет никакой ответственности, так как на знала о существовании долга.

Если же рассматривать, должна ли жена отвечать за долги мужа, то должна, но в том случае, если денежные средства были потрачены внутри семьи на общие нужды. Но при просрочке банк в любом случае первоначально предъявляет требование к основному заемщику. И уже в крайнем случае будет организован выдел доли жены.

В спорных ситуациях, вопрос о том, переходят ли долги мужа на жену, решается в судебном порядке. Причем заявителями могут быть обе стороны. Один может требовать с жены оплаты половины долга, другая — отнекиваться от ссуды, заявляя, что не знала о ее существовании. Обычно такое случается после развода, когда на ком-то одном остается висеть долг.

Источники информации:

- Ст 45 Семейного кодекса РФ.

- Статья 34 Семейного кодекса РФ

- Решение Верховного суда по вопросам разделов долгов супругов.

Подписаться на Телеграм

Подписаться на Яндекс Дзен

Разводится? Вот что происходит с вашей ипотекой

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Кристи Бибер |

Обновлено 19 июля, 2021 — Впервые опубликовано 9 октября 2020 г.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Getty Images

Ваш ипотечный кредит может оставаться вашей юридической ответственностью даже после развода.

Многие супружеские пары имеют совместную ипотеку на общий семейный дом. К сожалению, это может сильно усложнить ситуацию, если брак распадется.

Когда происходит развод, независимо от того, что говорится в постановлении о разводе, оба супруга несут юридическую ответственность за выплату кредитору, если оба имени находятся в ссуде. Это означает, что даже если вы — и суд — согласитесь с тем, что ваш бывший должен взять на себя платежи по ипотеке, кредитор может прийти за вами, чтобы взыскать. Кроме того, если ваш бывший пропустит платеж или не выплатит кредит вообще, ваш кредит может быть разрушен, и вы можете быть названы в любом иске о лишении права выкупа.

Из-за огромных рисков, связанных с получением ипотечного кредита, вы, вероятно, захотите принять меры, чтобы защитить себя. У вас есть два варианта того, как вы можете это сделать.

1. Супруг, который держит дом, может рефинансировать

Хотя ваш нынешний кредитор не возьмет вашего бывшего из ипотечного кредита (поскольку вы были одобрены на основании как вашего кредитного рейтинга, так и дохода), это не означает, что вы застряли с совместной ссуды навсегда.

В некоторых случаях супруг, который будет владеть домом (и/или который будет нести ответственность за выплаты по ипотеке), может рефинансировать дом на свое имя. Это может быть лучшим решением: новый кредит будет исключительной ответственностью лица, которое согласилось выплатить долг.

Подробнее: Наш выбор лучших ипотечных кредиторов FHA

У этого метода есть одна проблема. Большинство людей не могут претендовать на ипотеку самостоятельно, потому что они не имеют достаточно высокий доход. Тем не менее, поскольку ставки по ипотечным кредитам в настоящее время близки к рекордно низким значениям, что делает ежемесячные платежи более доступными, рефинансирование может быть вариантом для большего числа разводящихся пар, чем когда-либо прежде.

Если вы выберете этот маршрут, вы, вероятно, также захотите изменить документы на дом. Это делается для того, чтобы убедиться, что лицо, выплачивающее ипотечные платежи, является единственным лицом, имеющим юридические права на дом. Помните, ипотека и документ (показывающий, кто является владельцем) равны не то же самое.

Помните, ипотека и документ (показывающий, кто является владельцем) равны не то же самое.

Давайте представим, что вы и ваш супруг вместе получили право собственности на дом. Теперь ты оставляешь себе дом и берешь на себя ответственность за выплату ипотеки. Вы можете попросить своего бывшего подписать акт об отказе от права собственности.

2. Вы можете продать дом

Если ни один из вас не может рефинансировать или не может позволить себе платежи самостоятельно, продажа дома часто является лучшим вариантом. Цены на жилье сегодня довольно высоки — это, несомненно, рынок продавца. Вы должны быть в состоянии получить справедливую цену за свой дом, а затем разделить выручку в рамках бракоразводного процесса.

Конечно, недостатком является то, что каждому из вас придется искать новое место жительства. Это может быть сложной задачей, когда жилищный фонд ограничен, как сейчас. Но если вы не можете рефинансировать, это может быть единственным верным способом защитить обоих супругов от финансовой катастрофы. Если один из вас пообещает выплатить общую ипотеку и не выполнит ее, вы оба пожалеете об этом.

Если один из вас пообещает выплатить общую ипотеку и не выполнит ее, вы оба пожалеете об этом.

Ознакомьтесь со всеми возможными вариантами ипотечного кредита

Не всегда есть хороший вариант, как оформить совместную ипотеку после расторжения брака. Но одно яркое пятно заключается в том, что ставки по ипотечным кредитам сейчас находятся на рекордно низком уровне. Если вы решите пойти по пути рефинансирования, для супруга, который владеет домом, может быть более доступным, чем когда-либо, чтобы фактически иметь возможность производить платежи самостоятельно.

Убедитесь, что вы учитываете долгосрочные финансовые последствия принятия на себя единоличной ответственности за ипотеку. Сделайте выбор, который лучше для вас сейчас и в будущем.

Об авторе

Кристи Бибер — автор личных финансов и права с более чем десятилетним опытом. Ее работы были представлены в крупных изданиях, включая MSN Money, CNBC и USA Today.

Поделиться этой страницей

Значок электронной почтыПоделиться этим сайтом по электронной почте

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

Избранные статьи

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2022 Восхождение. Все права защищены.

О Восхождении

О нас

Свяжитесь с нами

отдел новостей

Как мы зарабатываем деньги

Редакционная честность

Методология рейтингов

Новостная лента

Узнать

Кредитные карты

Банковское дело

Брокерские услуги

Криптовалюта

Ипотека

Страхование

Кредиты

Последние статьи

Кредит под залог недвижимости и развод

Кредит под залог собственного дома — популярный способ для супружеских пар получить доступ к части собственного капитала, который они накопили в своем доме. Как правило, поскольку ваша семейная резиденция считается совместной собственностью супругов, а кредиты на приобретение жилья обеспечены залогом этой собственности, любой такой кредит будет нести совместную ответственность.

Как правило, поскольку ваша семейная резиденция считается совместной собственностью супругов, а кредиты на приобретение жилья обеспечены залогом этой собственности, любой такой кредит будет нести совместную ответственность.

Эта ответственность не зависит от развода: если вы были совместно ответственны за выплату кредита под залог дома до развода, вы все равно будете обязаны погасить его после развода. Тем не менее, существует ряд способов работы с ипотечными кредитами во время развода, которые могут упростить ваши финансы и обязанности. В этой статье мы рассмотрим, как обстоят дела с ипотечным кредитом при разводе.

- Кредит под залог собственного дома – это популярный способ для супружеских пар получить доступ к части собственного имущества в совместном доме.

- Поскольку по закону считается, что супружеские пары владеют своим домом вместе, даже если в ипотеке указано только одно имя, ссуда под залог дома также является совместной ответственностью. После развода ссуда под залог дома остается совместной ответственностью.

- Важно проверить, есть ли непогашенный кредит под залог вашей собственности во время вашего развода.

- Также можно прямо указать, что один партнер несет ответственность за кредит во время бракоразводного процесса.

После развода ссуда под залог дома остается совместной ответственностью.

После развода ссуда под залог дома остается совместной ответственностью.Ссуда под залог дома при разводе

Как правило, развод не влияет на кредиты под залог дома. Это означает, что если вы вместе со своим партнером взяли кредит под залог дома, вы несете совместную ответственность за него даже после развода. Это не только означает, что вы несете ответственность за погашение кредита, но также и то, что любой пропущенный платеж повлияет на ваш кредитный рейтинг. Это также означает, что ваш кредитор (например, ваш банк или кредитный союз) по-прежнему имеет залоговое право на ваш дом и может потребовать его обратно, если он лишит кредита права взыскания.

Если у вас была ссуда под залог дома как у супружеской пары, почти наверняка вы оба несете за это ответственность. Если вы живете вместе как супружеская пара в доме, к которому приложена ипотека, он считается вашим семейным жилищем и, следовательно, вашей совместной собственностью, даже если в ипотеке указано имя только одного из вас.

Если вы живете вместе как супружеская пара в доме, к которому приложена ипотека, он считается вашим семейным жилищем и, следовательно, вашей совместной собственностью, даже если в ипотеке указано имя только одного из вас.

Поэтому, когда вы подали заявку на получение ссуды под залог собственного дома, весьма вероятно, что ваш кредитор или брокер потребовали подписи вашего супруга на любом документе, необходимом для предоставления имущества, предлагаемого в качестве обеспечения, для погашения долга, если вы не сможете его погасить. Например, кредитор или брокер мог потребовать от вашего супруга подписать документ, чтобы создать действительное право удержания или передать четкое право собственности.

Однако имейте в виду, что в некоторых случаях можно взять кредит под залог дома без явного разрешения супруга — либо потому, что кредитор не требует подписи от вас обоих, либо путем обмана. Поэтому очень важно убедиться, что во время бракоразводного процесса нет непогашенной ссуды под залог вашей собственности; в противном случае вас может ждать неприятный сюрприз.

Обязательно выполняйте поиск по названию в рамках бракоразводного процесса. Это покажет, есть ли какие-либо кредиты собственного капитала, взятые против вашего дома.

Ссуда под залог недвижимости после развода

Стандартный подход к имуществу при разводе заключается в том, чтобы разделить его поровну между сторонами. Использование этого подхода для дома с прикрепленной ссудой под залог собственного капитала разделит как собственный капитал, так и ссуду поровну. После развода обеим сторонам будет принадлежать половина капитала, накопленного в доме, но обе они также будут нести ответственность за погашение ссуды на покупку дома.

На практике, как правило, один бывший партнер продолжает жить в семейной резиденции. Если это так, можно указать в решении о разводе, что партнер, который остается в доме, берет на себя полную ответственность за кредит под залог дома. В качестве альтернативы можно сохранить дом в совместной собственности в течение нескольких лет, еще раз рефинансировать дом и использовать полученные средства для покупки одного партнера из дома.

Что происходит с ипотечным кредитом в случае развода?

Как правило, развод не влияет на ссуды под залог недвижимости. Если и вы, и ваш бывший партнер были ответственны за выплату кредита до того, как вы разделились, вы будете нести ответственность за его погашение впоследствии, если в бракоразводном процессе прямо не указано иное.

Может ли один из супругов получить ссуду под залог дома?

Одному из супругов очень трудно получить кредит под залог дома без согласия другого, потому что дом, который обеспечивает кредит, считается совместной собственностью, даже если в ипотеке указано только одно имя. Тем не менее, важно провести поиск прав собственности на вашу собственность во время развода, чтобы убедиться, что ваш супруг не вывел капитал из дома путем обмана.

Может ли один партнер взять кредит под залог дома?

Да. Можно возложить ответственность за ссуду под залог дома на одного партнера в рамках вашего решения о разводе. Кроме того, вы можете рефинансировать свой дом в рамках финансовых договоренностей о разводе и использовать наличные деньги для покупки доли в доме одного бывшего партнера.