Если кредитная история плохая можно ли взять ипотеку: Одобрят ли ипотеку с плохой кредитной историей

Содержание

Одобрят ли ипотеку с плохой кредитной историей

Кредитная история (КИ) — один из ключевых критериев, на которые банки обращают внимание перед одобрением заявки на ипотеку. Записи из БКИ позволяют оценить благонадежность заемщика и риски неисполнения им долговых обязательств. Негативные сведения о просрочках или штрафах снижают шансы на получение ипотечного кредита до нуля. Итак, разберемся, одобрят ли ипотеку с плохой кредитной историей, и как можно взять заем, если КИ испорчена?

- Дадут ли ипотеку с плохой кредитной историей

- Можно ли взять ипотеку без кредитной истории

- Советы, как улучшить кредитную историю

- Созаёмщик по ипотеке с плохой КИ

- Рефинансирование ипотеки с плохой кредитной историей

Дадут ли ипотеку с плохой кредитной историей

Кредитная история является отражением взаимоотношений заемщика и банковской организации. Она формируется, начиная с получения первого займа, и хранится в БКИ.

Кроме сведений об ипотеке в историю попадают данные о непогашенных перед коммерческими и государственными организациями задолженностях, по которым вынесено решение суда. Поэтому даже если гражданин не брал заем, это не значит, что у него нет записей в БКИ. При наличии штрафов от ГИБДД, ТСЖ, ЖЭК и другими организациями вероятность одобрения ипотеки с плохой кредитной историей снижается.

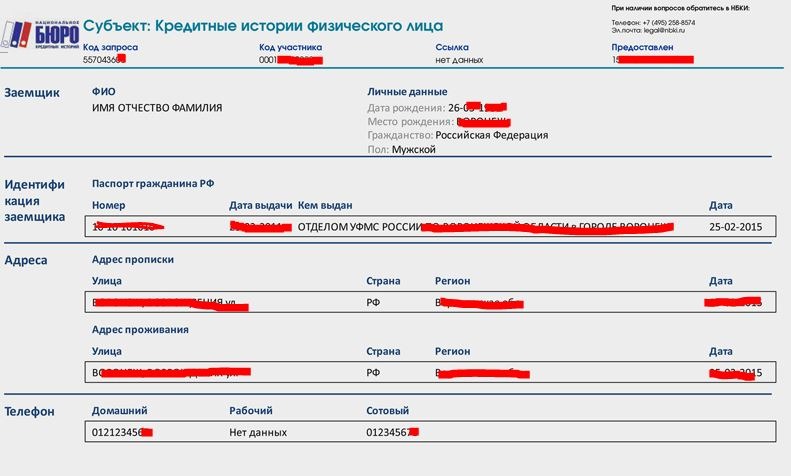

Согласно № 218-ФЗ источники формирования КИ обязаны заключить соглашение с БКИ. На начало 2022 года функционирует семь бюро кредитных историй, внесенных в госреестр, в том числе ОКБ, ООО «Кредо», НБКИ и т. д. Эти организации уполномочены собирать, систематизировать и предоставлять по требованию информацию. Записи хранятся на протяжении 7 лет (до января 2022 срок хранения составлял 10 лет). Получить отчет из БКИ граждане вправе бесплатно два раза в год. Сделать запрос, чтобы проверить информацию, можно через Личный кабинет на Госуслугах.

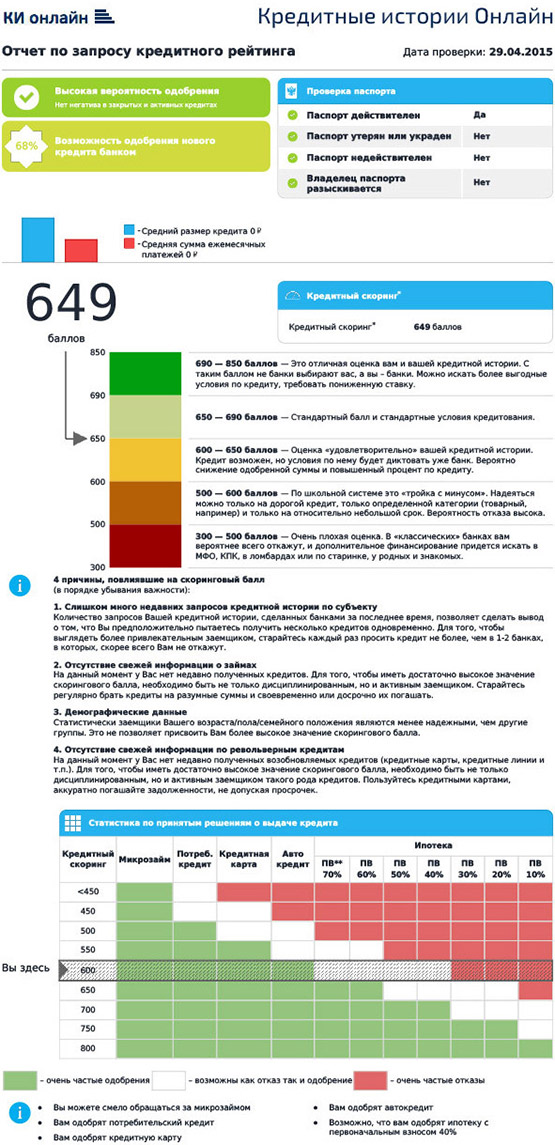

Для более легкого понимания кредитного потенциала создан специальный рейтинг — оценка в баллах благонадежности заемщика. Для наглядности шкала разделена по цветам. Чем выше рейтинг, тем ближе к зеленой зоне находится отметка.

Для наглядности шкала разделена по цветам. Чем выше рейтинг, тем ближе к зеленой зоне находится отметка.

Как проверяют кредитную историю при взятии ипотеки? Проверка банком КИ перед одобрением заявки выполняется путем отправки запроса в БКИ. В присланном отчете содержится информация об открытых банковских договорах, наличии или отсутствии непогашенных займов, штрафов, долгов перед государственными органами и т. д. При обнаружении «темных пятен» в записях банк может отклонить заявление на выдачу кредита.

Прежде чем пытаться получить ипотеку с плохой кредитной историей, необходимо понять, какие факторы оказывают негативное влияние на рейтинг.

Просрочки по ипотеке и потребительским кредитам. Ключевой критерий, влияющий на решение банка при одобрении заявки. Если заемщик в прошлом не соблюдал сроки, указанные в договоре, в заключении нового может быть отказано. Так как каждый кредитор желает минимизировать риски и предотвратить финансовые потери.

Частое обращение в микрофинансовые организации (МФО).

Такие компании, как правило, непритязательны в выборе клиентов и выдают займы по паспорту под большие проценты. Однако они также обязаны предоставлять сведения в БКИ. Поэтому большое количество отметок в досье из МФО — веский довод для кредитора сомневаться в благонадежности гражданина и весомая причина, чтобы не оформлять ему ипотеку с плохой кредитной историей.

Такие компании, как правило, непритязательны в выборе клиентов и выдают займы по паспорту под большие проценты. Однако они также обязаны предоставлять сведения в БКИ. Поэтому большое количество отметок в досье из МФО — веский довод для кредитора сомневаться в благонадежности гражданина и весомая причина, чтобы не оформлять ему ипотеку с плохой кредитной историей.Наличие отклоненных запросов в другие банки. Если сторонние банковские организации усомнились в платежеспособности и надежности клиента, значит существует риск невыполнения им долговых обязательств.

Штрафы и судебные взыскания по невыполненным договоренностям. Например, задолженности по оплате ЖКУ, Интернета, мобильной связи или выплате алиментов, в том числе в многодетных семьях. Данный тип сведений определяет исполнительность и социальную ответственность заемщика, поэтому от них также зависит рейтинг.

Такие компании, как правило, непритязательны в выборе клиентов и выдают займы по паспорту под большие проценты. Однако они также обязаны предоставлять сведения в БКИ. Поэтому большое количество отметок в досье из МФО — веский довод для кредитора сомневаться в благонадежности гражданина и весомая причина, чтобы не оформлять ему ипотеку с плохой кредитной историей.

Такие компании, как правило, непритязательны в выборе клиентов и выдают займы по паспорту под большие проценты. Однако они также обязаны предоставлять сведения в БКИ. Поэтому большое количество отметок в досье из МФО — веский довод для кредитора сомневаться в благонадежности гражданина и весомая причина, чтобы не оформлять ему ипотеку с плохой кредитной историей.

Плохая кредитная история негативно влияет на возможность оформления ипотеки. Но это не значит, что путь к ипотечному кредитованию закрыт. КИ учитывается в банковском скоринге, предполагающем технологию оценивания платежеспособности и благонадежности заемщика. Метод основан на математическом анализе сведений о доходах, имуществе в собственности, расходах, наличии открытых продуктов, численности семьи и т. д. Решение о выдаче ипотечного кредита принимается на основе большого количества факторов. Это значит, что не обязательно иметь идеальную кредитную историю, чтобы взять ипотеку. Отказ заёмщик может получить и при наличии высокого рейтинга, например, если подобранный объект не отвечает требованиям.

Но это не значит, что путь к ипотечному кредитованию закрыт. КИ учитывается в банковском скоринге, предполагающем технологию оценивания платежеспособности и благонадежности заемщика. Метод основан на математическом анализе сведений о доходах, имуществе в собственности, расходах, наличии открытых продуктов, численности семьи и т. д. Решение о выдаче ипотечного кредита принимается на основе большого количества факторов. Это значит, что не обязательно иметь идеальную кредитную историю, чтобы взять ипотеку. Отказ заёмщик может получить и при наличии высокого рейтинга, например, если подобранный объект не отвечает требованиям.

Можно ли взять ипотеку без кредитной истории

Для получения ипотеки без кредитной истории не существует каких-либо препятствий. Однако без проверки взять кредит не удастся. Есть определенная категория заемщиков, которые принципиально не обращались в банк или не могли получить заем в силу возраста. Кредиторы настороженно относятся к таким клиентам и, так как не имеют возможности ознакомиться с его КИ, проводят тщательную проверку по другим критериям, например:

получение информации о финансовой благонадежности и регулярности денежных поступлений, а также отчислений в ПФР и прочие социальные фонды;

проверка сведений о наличии или отсутствии штрафов в ГИБДД;

демографический скоринг, который предполагает изучение схожих по социальным параметрам граждан, оформивших ипотеку в банке;

анализ состояния расчетов с операторами мобильной связи;

проверка данных о потенциальном клиенте в судебных органах и базе ФССП;

изучение информации о наличии или отсутствии задолженностей перед ТСЖ.

Повысить шанс того, что банк одобрит ипотеку без кредитной истории, помогут такие факторы, как наличие семьи, недвижимое имущество в собственности, которое может стать залогом, работа в бюджетной сфере, предполагающей возможность получения льгот и т. д.

Важно помнить, что без КИ заемщику дадут небольшую сумму кредита, в особенности если размер первоначального взноса составляет не более 10-15%. Кроме того, может быть увеличена процентная ставка. Если такое решение клиента банка не удовлетворяет, он должен постараться сформировать хорошую кредитную историю, а испорченный рейтинг необходимо исправить.

Советы, как улучшить кредитную историю

В том, как влияет испорченная кредитная история на ипотеку, мы разобрались. Постараемся ответить на интересующий многих заемщиков вопрос о том, как улучшить отрицательную КИ.

Итак, банки оценивают изменения в сведениях, представленных в базе бюро, за последние полгода-год. Это значит, что при планировании крупного кредита на покупку недвижимости следует заранее позаботиться о рейтинге потенциального заемщика, в особенности если записи в БКИ отсутствуют. Чтобы исправить кредитную историю для оформления ипотеки, специалисты рекомендуют:

Чтобы исправить кредитную историю для оформления ипотеки, специалисты рекомендуют:

Устранить просрочки. Необходимо постараться закрыть невыполненные обязательства, в том числе открытые займы, штрафы, долги по гражданско-правовым договорам.

Открыть вклад в банке. Регулярное пополнение счета станет подтверждением финансовой стабильности заемщика. Таким образом он сможет повысить репутацию у банка.

Сократить число единовременно открытых договоров кредитования или рефинансировать их, объединив в один. Это позволит снизить финансовую нагрузку.

Закрыть ненужные кредитные карты.

Вовремя выполнять имеющиеся обязательства перед банком, ТСЖ, операторами мобильной связи и Интернета и т. д.

При отсутствии кредитной истории заемщик может взять небольшой потребительский кредит на полгода и погасить его в установленный срок, чтобы сформировать хороший рейтинг. Также рациональным решением станет получение кредитки и ее добросовестное содержание без просрочек. Этот способ позволяет также скорректировать испорченную КИ. При этом стоит отказаться от микрозаймов и покупки мелкой бытовой техники в рассрочку, так как подобный шаг может быть расценен банком, как признак низкой платежеспособности. Формирование КИ даст результаты примерно через полгода. Кроме того, потребуется около месяца для обновления базы данных БКИ.

Этот способ позволяет также скорректировать испорченную КИ. При этом стоит отказаться от микрозаймов и покупки мелкой бытовой техники в рассрочку, так как подобный шаг может быть расценен банком, как признак низкой платежеспособности. Формирование КИ даст результаты примерно через полгода. Кроме того, потребуется около месяца для обновления базы данных БКИ.

Дополнительно повысить шансы на оформление ипотеки даже с плохой кредитной историей можно с помощью:

повышения размера первоначального взноса до 50%;

предоставления в залог ликвидной недвижимости, например квартиры или частного дома;

документального подтверждения дополнительных источников прибыли;

привлечения поручителя и/или созаемщика с высоким уровнем дохода.

Вкупе эти рекомендации позволят сформировать положительный имидж перед банком и снизить риск отказа. Также можно воспользоваться услугами ипотечного брокера.

Созаёмщик по ипотеке с плохой КИ

Привлекая к ипотечному кредиту сторонних лиц (супруги автоматически становятся созаемщиками), следует помнить, что банк проверяет платежеспособность и благонадежность всех участников договора. Список требований идентичен тому, что предъявляется титульному заемщику. Если созаемщик имеет испорченную КИ, а кредитополучатель недостаточный доход, то в ипотеке может быть отказано. Как же взять ипотечный кредит в этом случае?

Список требований идентичен тому, что предъявляется титульному заемщику. Если созаемщик имеет испорченную КИ, а кредитополучатель недостаточный доход, то в ипотеке может быть отказано. Как же взять ипотечный кредит в этом случае?

Эксперты рекомендуют привлечь еще одного созаемщика. Им может стать близкий или дальний родственник. Главные условия — отсутствие негативных пятен в кредитной истории и хорошая платежеспособность. К ипотечному договору можно привлечь до трех созаемщиков. Также решить проблему позволит оформление недвижимости только на одного из супругов. Созаемщик с плохой КИ должен дать письменное согласие для проведения сделки.

Стоит отметить, что при рассмотрении заявки от супругов, один из которых имеет испорченный рейтинг, кредитор учитывает, в какой период возникли финансовые затруднения. Если до вступления в брак, то банк может закрыть глаза на просрочки или штрафы.

Немало предприимчивых заемщиков, планирующих получить жилищный кредит, прибегают к фиктивному разводу, если один из них не соответствует требованиям банковской организации. И заем, и недвижимость закрепляются в этом случае за супругом или супругой.

И заем, и недвижимость закрепляются в этом случае за супругом или супругой.

Поручитель

Нередко к ипотечному кредитованию привлекается поручитель (о правах и обязанностях доверенного лица мы говорили здесь). К нему, как и к остальным участникам договора, банк предъявляет строгие требования. В первую очередь они касаются платежеспособности, поскольку привлеченное лицо обязуется погасить долг перед кредитором при невыполнении заемщиком долговых обязательств.

Выдаст ли банк ипотеку, если у поручителя плохая кредитная история? Решение зависит от суммы и длительности просрочек, количества штрафов и систематичности невыполнения гражданином обязательств. Так, если задержка оплаты составляет до 30 дней, банковская организация может пойти на уступку и одобрить заявку, ужесточив условия кредитования. Если просрочка более двух месяцев, то заемщику необходимо пригласить другого поручителя или созаемщика с хорошей КИ или гарантировать исполнение обязательств иным способом, например предоставить дополнительную недвижимость в качестве залога.

Рефинансирование ипотеки с плохой кредитной историей

Рефинансирование представляет собой оформление нового кредита на более выгодных условиях для погашения ранее полученного займа. Процедура актуальна, если параметры ипотеки не устраивают клиента банка. Рефинансирование позволяет избежать просрочек, если заемщик столкнулся со сложностями внесения ежемесячных платежей, и, соответственно, сохранить хорошую кредитную историю. Если на момент оформления заявки по действующему займу имеются просрочки, в одобрении будет отказано. Услуга будет доступна только тем заемщикам, которые регулярно вносили платежи в соответствии с установленным графиком.

Другая распространенная ситуация — оформление рефинансирования ипотеки клиентом с плохой кредитной историей, испорченной по причинам, не связанным с ранее открытым кредитом. Сюда можно отнести задолженности перед ТСЖ, операторами мобильной связи, штрафы ГИБДД и т. д. В этой ситуации банк может пойти на уступку и рефинансировать заем. Решение принимается в индивидуальном порядке и зависит от количества негативных записей и систематичности неисполнения обязательств.

Решение принимается в индивидуальном порядке и зависит от количества негативных записей и систематичности неисполнения обязательств.

Для минимизации рисков при рефинансировании ипотеки с плохой КИ кредитор может потребовать дополнительно предоставление имеющейся в собственности ликвидной недвижимости в качестве залога, привлечение созаемщиков и поручителей, справку о второстепенных источниках прибыли.

Узнать больше об особенностях оформления ипотечного договора с испорченной кредитной историей и способах повысить рейтинг можно у специалистов «Росбанк Дом».

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего

письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Как оформить ипотеку, если у жены/мужа плохая кредитная история?

Семья решила брать ипотеку, да вот незадача, выяснилось, что у мужа или жены оказалась плохая кредитная история. Звучит как приговор! Но даже с плохой кредитной историей можно получить ипотеку на выгодных условиях. Как взять ипотеку с плохой кредитной историей, расскажем в этой статье.

Как банк оценивает вашу кредитную историю?

Вашу надежность определяет своевременность оплаты предыдущих займов. Вся информация по платежам находится в базе данных кредитных бюро. Здесь учтены все кредиты, микрозаймы, кредитные карты и так далее. Даже информация про единоразовую задержку платежа по кредиту попадает в базу. Исходя из этих данных, банк принимает окончательное решение: давать или не давать ипотеку. Если неуплата долгов по займам — частое явление, то вы попадает в стоп-лист банков. Черный список всех злостных неплательщиков, из которого практически невозможно выбраться.

Если неуплата долгов по займам — частое явление, то вы попадает в стоп-лист банков. Черный список всех злостных неплательщиков, из которого практически невозможно выбраться.

К кому обратиться за помощью с ипотекой? Специалисты INFULL помогут с одобрением и получением ипотеки в любой точке России.

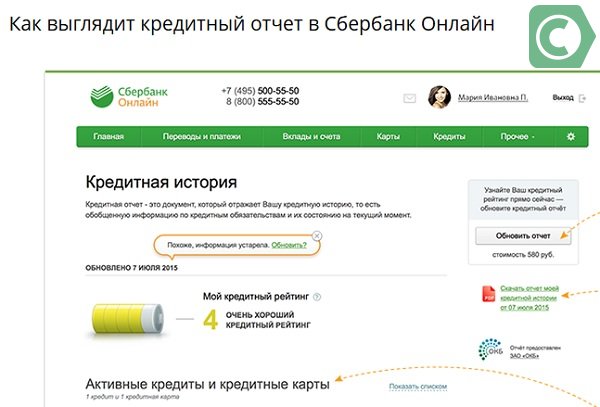

Где посмотреть свою кредитную историю?

Вся история по кредитам находится в кредитных бюро. На сайте госуслуг можно посмотреть, в каких кредитных бюро есть информация по вашим кредитам. Можно сделать запрос в каждое бюро, обычно, это требует личного присутствия. Зато это можно сделать бесплатно два раза в год. До 31 января 2019 года воспользоваться бесплатно такой услугой можно было только раз в год.

А можно сделать онлайн запрос через банки. На их сайтах есть раздел «Кредитный отчет». Правда здесь придется заплатить. Такие отчеты стоят 500 — 1000 р.

Ипотека, если плохая кредитная история у мужа/жены?

Важна ли кредитная история каждого супруга? Да, логика простая: одна семья — общие расходы и ответственность. Поэтому, когда речь идет про ипотеку для семьи, то подразумевается, что бремя выплаты будут нести и супруг, и супруга. В 99% случае второй супруг становится созаемщиком, поэтому банк проверяет не только человека, на которого оформлен договор, но и мужа/жену.

Поэтому, когда речь идет про ипотеку для семьи, то подразумевается, что бремя выплаты будут нести и супруг, и супруга. В 99% случае второй супруг становится созаемщиком, поэтому банк проверяет не только человека, на которого оформлен договор, но и мужа/жену.

Кстати, банк обращает внимание, если один из супругов выступал поручителем по кредитам, которые имеют просрочку по платежам или вовсе не были выплачены. Поэтому не относитесь халатно к просьбе друзей или знакомых выступать поручителем по займам. В итоге можно оказаться крайним и попасть стоп-лист.

А если супруг не является созаемщиком по ипотеке?

Такое тоже случается. Хотя и не так часто. Это происходит, когда у одного супруга достаточный уровень дохода для получения одобрения от банка на ипотеку. Если доход второго супруга не учитывается, то для банка не имеет значение, какая у мужа/жены кредитная история.

Второй вариант, от притязаний на квартиру всегда можно отказаться. Если второй супруг не претендует на недвижимость и не несет по кредиту никакой финансовой ответственности, то банк не будет учитывать его кредитную историю. Обычно для этого оформляется брачный договор, где прописывается, кому принадлежит приобретаемая недвижимость.

Если второй супруг не претендует на недвижимость и не несет по кредиту никакой финансовой ответственности, то банк не будет учитывать его кредитную историю. Обычно для этого оформляется брачный договор, где прописывается, кому принадлежит приобретаемая недвижимость.

Как исправить кредитную историю супруга?

Если у вас есть время, можно заняться улучшением кредитной истории. Ее нельзя перечеркнуть полностью, в ней всегда будет информация о том, что вы не платили по кредиту. Но сделать ее лучше всегда есть возможность.

Первое — нужно закрыть все текущие долги и штрафы за просрочку по платежам.

Второе — оформить новый потребительский кредит на сумму от 50 000 р на срок от 6 месяцев. И просто своевременно погашать ежемесячные платежи.

Да, это не быстрый процесс. Но так у вас будет возможность получить новую строку в кредитной истории. А значит, доказать банкам, что вы имеете постоянный доход и в состоянии погасить задолженность согласно условиям в договоре.

Не берите микрозаймы. Для банка это всегда тревожный звоночек, что клиент не является платежеспособным, раз использует минимальные займы для покупки недорогих вещей повседневного спроса.

Какие условия будут по ипотеке, если плохая кредитная история?

Средняя ипотечная ставка на рынке сегодня 9,2%. Если у банка есть вопросы к кредитной истории, то автоматически ипотека становится дороже на несколько пунктов.

Чем больше рисков для банка, тем дороже ипотека. Для банка важно получать живые деньги. Даже несмотря на то, что в залоге у банка всегда есть ваша недвижимость, для него важно именно своевременное поступление денежных средств.

Как не задолжать банку?

Не нужно ждать наступление финансовых трудностей, когда вы абсолютно не можете найти средства для оплаты кредита. Если вы понимаете, что у вас нет денег, идите в банк и просите провести реструктуризацию долга, подавайте документы на ипотечные каникулы. Главное не бездействовать, а договариваться.

Главное не бездействовать, а договариваться.

Как купить дом с плохой кредитной историей

Вы можете предположить, что получение одобрения на ипотеку для покупки дома невозможно, если у вас плохая или плохая кредитная история. Тем не менее, даже с низким баллом у вас все еще могут быть варианты.

Минимальный кредитный рейтинг для получения ипотечного кредита

Не существует порогового уровня кредитного рейтинга, который однозначно лишает вас права на получение ипотечного кредита, но чем ниже ваш балл, тем сложнее будет найти кредитора, который одобрит вам кредит. Для обычных соответствующих кредитов кредитный рейтинг 620 обычно является минимальным для рассмотрения, в то время как кредиты, поддерживаемые государством, как правило, предлагают большую гибкость с более низким кредитным рейтингом (подробнее об этом ниже). Однако многие рекламные объявления ипотечных кредиторов о лучших процентных ставках предполагают кредитный рейтинг не менее 740 или выше.

Кредитный рейтинг обычно находится в диапазоне от 300 до 850, хотя некоторые модели оценки автокредитов и банковских кредитных карт могут варьироваться от 250 до 900. Одной из наиболее распространенных моделей оценки является оценка FICO. Вот как распределяется население по кредитным баллам согласно FICO:

- 800–850 (в исключительных случаях): 21 процент

- 740–799 (Очень хорошо): 25 процентов

- 670-739 (хорошо): 21 процент

- 580–669 (удовлетворительно): 17 процентов

- 300-579(Бедные): 16 процентов

Имейте в виду, что ваша оценка может варьироваться между тремя бюро кредитных историй, Equifax, Experian и TransUnion. Большинство кредиторов смотрят на средний кредитный рейтинг из трех, рассматривая вас для ипотечного кредита.

Во сколько вам обойдется низкий кредитный рейтинг?

Ипотечные кредиторы проверяют ваш кредитный рейтинг при принятии решения об одобрении вашей заявки на получение кредита. Однако это не только влияет на то, одобрены ли вы, но и играет важную роль в процентной ставке, которую вы получаете. Лучшие ставки по ипотечным кредитам предназначены для заемщиков, которые представляют наименьший риск.

Однако это не только влияет на то, одобрены ли вы, но и играет важную роль в процентной ставке, которую вы получаете. Лучшие ставки по ипотечным кредитам предназначены для заемщиков, которые представляют наименьший риск.

Кредиторы также учитывают и другие факторы, в том числе отношение кредита к стоимости (LTV) и долга к доходу (DTI), но особенно важны кредитные рейтинги.

Приведенные ниже примеры основаны на средних показателях по стране для 30-летнего фиксированного кредита в размере 300 240 долларов США, что составляет 80 процентов от средней национальной цены на существующее жилье по состоянию на март 2022 года, по данным Национальной ассоциации риелторов, что отражает 20 процентов первоначальный взнос.

| 760–850 | 4,826% | 1580 долларов | 268 552 $ |

| 700–759 | 5,048% | 1621 долл. США | 283 166 долларов США |

| 680–699 | 5,225% | 1 653 долл. США США | 294 945 долларов США |

| 660–679 | 5,439% | 1 693 долл. США | 309 332 долл. США |

| 640–659 | 5,896% | 1775 долларов | 338 717 долларов |

| 620–639 | 6,415% | $1881 | $376 909 |

Существует огромная разница между 4,826% годовых и 6,415% годовых — более 100 000 долларов — в процентах в течение срока действия кредита. Хотя этот пример не опускается ниже 620, данные ясны: более низкие кредитные рейтинги приводят к еще более высоким затратам на финансирование.

Как получить ипотечный кредит с плохой кредитной историей

Хотя получение ипотечного кредита на дом или рефинансирование кредита с далеко не идеальной кредитной историей может стоить дороже, это все же может быть более привлекательным, чем продолжать платить арендную плату. Вот советы, которые помогут вам получить ипотечный кредит с плохой кредитной историей:

- Магазин вокруг – Все ипотечные кредиторы разные, и некоторые из них могут предложить более низкие ставки, чем другие. Исследования показывают, что получение котировок с несколькими ставками может сэкономить вам тысячи за 30-летнюю ипотеку.

- Думайте больше, чем банки – Банки – не единственная ипотечная игра в городе; есть небанковские и онлайн-кредиторы, кредитные союзы и другие типы кредиторов, и все они хотят, чтобы ваш бизнес. Пусть они конкурируют за него, чтобы увидеть, где вы получите лучшее предложение.

- Ознакомьтесь с жилищными кредитами с плохой кредитной историей . Если вы впервые покупаете жилье или иным образом имеете право на участие в программах кредитования с низким доходом, у вас есть варианты, выходящие за рамки обычного кредита. Ссуды VA и ссуды USDA не требуют первоначального взноса и требований к кредитному рейтингу, поэтому спросите своего кредитора, имеете ли вы право. Также заслуживают изучения кредитные программы Fannie Mae HomeReady и Freddie Mac HomeOne и Home Possible, а также многие программы для покупателей жилья впервые.

- Найти поручителя — Если у вас плохая кредитная история, вы можете попросить члена семьи или друга с более высокой кредитной историей подписать вашу ипотеку. Это может помочь придать импульс вашему заявлению, но только в том случае, если поручитель может и хочет взять на себя долг.

- Узнайте, имеете ли вы право на помощь по первоначальному взносу . Если вы хотите получить ипотечный кредит с плохой кредитной историей, возможно, вы беспокоитесь о том, чтобы внести первоначальный взнос, или надеетесь увеличить свой первоначальный взнос, чтобы компенсировать свою кредитную ситуацию. По всей стране существует более 2500 программ помощи с первоначальным взносом, поэтому вы можете выбрать одну из них.

- Не вносите серьезных изменений в свои финансы . Новая кредитная карта или крупная покупка могут снизить ваш кредитный рейтинг, поэтому не берите новые долги и не подавайте на них в процессе подачи заявки на ипотеку.

- Следите за «гарантированными» одобренными кредитами . Если вы видите рекламу, обещающую «гарантированное» одобрение ипотеки независимо от кредита, это красный флаг. Согласно федеральным правилам, кредитор должен проверить способность заемщика погасить ипотечный кредит, поэтому не может быть «гарантии», если это не произойдет. В таких предложениях вы даже можете получить гарантированное одобрение, но это будет связано с чрезмерными или завышенными затратами.

Исследования показывают, что получение котировок с несколькими ставками может сэкономить вам тысячи за 30-летнюю ипотеку.

Исследования показывают, что получение котировок с несколькими ставками может сэкономить вам тысячи за 30-летнюю ипотеку.

Жилищные кредиты для заемщиков с плохой кредитной историей

- Обычный несоответствующий кредит . Даже с плохой кредитной историей вы можете претендовать на получение обычного кредита, который «не соответствует требованиям» или не соответствует требованиям Fannie Mae и Freddie Mac по таким факторам, как кредитный рейтинг. Это может быть вариантом, если вы объявили о банкротстве или иным образом испытываете трудности с кредитоспособностью.

- Ссуда FHA — ссуды FHA застрахованы Федеральной жилищной администрацией и позволяют кредиторам принимать кредитный рейтинг от 580 с 3,5-процентным первоначальным взносом или до 500 с 10-процентным первоначальным взносом. Недостатком здесь является то, что вы будете платить ипотечную страховку.

- Кредит VA . Если вы являетесь военнослужащим, ветераном или состоите в браке с кем-то, кто служил в вооруженных силах, одним из ваших преимуществ является программа кредита VA, поддерживаемая Министерством по делам ветеранов США. Вам не нужно вносить первоначальный взнос для этого типа кредита, и нет требований к минимальному кредитному рейтингу, хотя у кредиторов есть свои собственные кредитные стандарты.

- Кредит USDA — Если вы соответствуете определенным требованиям — зарабатываете меньше определенной суммы каждый год и хотите купить недвижимость в определенном районе — программа кредитования, поддерживаемая Министерством сельского хозяйства США, может помочь вам стать домовладельцем с кредитом ниже номинала.

Недостатком здесь является то, что вы будете платить ипотечную страховку.

Недостатком здесь является то, что вы будете платить ипотечную страховку.7 советов, которые повысят ваши шансы на одобрение ипотеки

Чтобы повысить свои шансы на одобрение ипотеки, работайте над улучшением своей кредитной истории заблаговременно до поиска жилья или получения предварительного одобрения ипотеки.

1. Проверьте свой кредитный отчет бесплатно

Получите бесплатные кредитные отчеты от AnnualCreditReport.com и внимательно их просмотрите. Более трети участников недавнего исследования Consumer Reports обнаружили ошибки в своих отчетах, и эти ошибки могут дорого обойтись. Есть много проблем, которые могут ухудшить ваш кредитный рейтинг, например, неверный открытый кредит, прикрепленный к вашему имени, или неправильно зарегистрированный просроченный платеж.

Если вы видите ошибку или устаревший элемент — обычно семь лет, но иногда дольше в случае банкротства, залогов и судебных решений — свяжитесь с Equifax, Experian или TransUnion. Каждое кредитное бюро имеет процесс исправления ошибок и устаревшей информации.

2. Составьте бюджет и придерживайтесь его

Чтобы улучшить свою кредитоспособность, вам нужно не накапливать долги, поэтому важно иметь реалистичное представление о том, что вы тратите. Составьте бюджет, в котором отслеживаются доходы и расходы, и ищите возможности для небольших сбережений, которые могут сложиться.

3. Осуществляйте все платежи вовремя и в полном объеме

Это золотой стандарт для хорошей кредитной истории. Выработайте привычку своевременно оплачивать счета, чтобы избежать пени за просрочку платежа и других ненужных расходов, а также пятен в кредитном отчете.

4. Сохраните

Несмотря на то, что вы работаете над получением ипотечного кредита, вам все равно нужно выделить деньги на непредвиденные расходы. Для начала постарайтесь сэкономить не менее 400 долларов. Вы можете начать с откладывания наличных каждую неделю или период оплаты.

Привычка регулярно откладывать деньги может помочь вам сейчас и когда вы будете готовы к поиску дома. Мало того, что вам понадобятся сбережения на первоначальный взнос и расходы на закрытие, вам также нужно будет показать кредитору, что вы не будете истощать свой счет до нуля, чтобы купить дом.

5. Будьте осторожны при закрытии кредитных карт

В преддверии подачи заявки на ипотеку не открывайте и не закрывайте новые кредитные карты. Когда вы закрываете карту, ваш доступный кредит падает, что снижает вашу кредитоспособность. Что еще более важно, это повлияет на ваш коэффициент использования кредита, показатель того, сколько кредита вы использовали по отношению к вашей общей доступности кредита.

Когда вы закрываете карту, ваш доступный кредит падает, что снижает вашу кредитоспособность. Что еще более важно, это повлияет на ваш коэффициент использования кредита, показатель того, сколько кредита вы использовали по отношению к вашей общей доступности кредита.

6. Воспользуйтесь преимуществами программ повышения кредитоспособности

Чтобы улучшить свой кредитный рейтинг, вы можете изучить программы повышения кредитоспособности, такие как UltraFICO и Experian Boost, которые отслеживают движение наличных денег на вашем банковском счете. Также может быть хорошей идеей воспользоваться услугами кредитного мониторинга. Многие банки предлагают эти услуги, которые помогут вам понять, когда и почему ваш счет повышается или понижается.

7. Рассмотрите возможность быстрой переоценки

Изменения в кредитном отчете могут занять некоторое время, чтобы пройти через систему, поэтому улучшенные оценки могут не появиться вовремя для заявки на ипотеку. В этом случае вы можете захотеть получить так называемую быструю переоценку через своего кредитора.

Быстрая переоценка позволяет кредитору представить кредитному агентству подтверждение того, что заявитель внес последние изменения или обновления в свою учетную запись, которые еще не отражены в его кредитном отчете, согласно Experian. Заемщики не могут запросить собственный быстрый пересчет, так как услуга предлагается только кредиторам. Вам нужно будет заплатить за быструю переоценку, но расходы могут быть оправданными, поскольку более низкая процентная ставка, которую вы получите, может более чем компенсировать комиссию за корректировку вашего кредита.

Должны ли вы сначала получить ипотечный кредит или улучшить свой кредитный рейтинг?

Следует ли вам взять ипотечный кредит сейчас или повысить свой кредитный рейтинг, прежде чем подавать заявку на финансирование? Лучший ответ: планируйте заранее. Кредитные баллы постоянно меняются, поэтому стоит предпринять шаги, чтобы улучшить свой балл, прежде чем приступать к покупке дома.

Небольшое увеличение может иметь большое значение. Например, даже если вы повысите свой кредитный рейтинг только до 665 или около того с 650, вы сможете значительно сократить расходы по ипотеке. Например, в течение 30-летней ипотеки ваш ежемесячный платеж будет ниже, и вы сэкономите более 29 долларов.,000, на основе приведенного выше примера из myFICO.

Например, даже если вы повысите свой кредитный рейтинг только до 665 или около того с 650, вы сможете значительно сократить расходы по ипотеке. Например, в течение 30-летней ипотеки ваш ежемесячный платеж будет ниже, и вы сэкономите более 29 долларов.,000, на основе приведенного выше примера из myFICO.

Как купить дом с плохой кредитной историей

Вы можете предположить, что получить одобрение на ипотеку для покупки дома невозможно, если у вас плохая или плохая кредитная история. Тем не менее, даже с низким баллом у вас все еще могут быть варианты.

Минимальный кредитный рейтинг для получения ипотечного кредита

Не существует порогового уровня кредитного рейтинга, который однозначно лишает вас права на получение ипотечного кредита, но чем ниже ваш балл, тем сложнее будет найти кредитора, который одобрит вам кредит. Для обычных соответствующих кредитов кредитный рейтинг 620 обычно является минимальным для рассмотрения, в то время как кредиты, поддерживаемые государством, как правило, предлагают большую гибкость с более низким кредитным рейтингом (подробнее об этом ниже). Однако многие рекламные объявления ипотечных кредиторов о лучших процентных ставках предполагают кредитный рейтинг не менее 740 или выше.

Однако многие рекламные объявления ипотечных кредиторов о лучших процентных ставках предполагают кредитный рейтинг не менее 740 или выше.

Кредитный рейтинг обычно находится в диапазоне от 300 до 850, хотя некоторые модели оценки автокредитов и банковских кредитных карт могут варьироваться от 250 до 900. Одной из наиболее распространенных моделей оценки является оценка FICO. Вот как распределяется население по кредитным баллам согласно FICO:

- 800–850 (в исключительных случаях): 21 процент

- 740–799 (Очень хорошо): 25 процентов

- 670-739 (хорошо): 21 процент

- 580–669 (удовлетворительно): 17 процентов

- 300-579(Бедные): 16 процентов

Имейте в виду, что ваша оценка может варьироваться между тремя бюро кредитных историй, Equifax, Experian и TransUnion. Большинство кредиторов смотрят на средний кредитный рейтинг из трех, рассматривая вас для ипотечного кредита.

Во сколько вам обойдется низкий кредитный рейтинг?

Ипотечные кредиторы проверяют ваш кредитный рейтинг при принятии решения об одобрении вашей заявки на получение кредита. Однако это не только влияет на то, одобрены ли вы, но и играет важную роль в процентной ставке, которую вы получаете. Лучшие ставки по ипотечным кредитам предназначены для заемщиков, которые представляют наименьший риск.

Однако это не только влияет на то, одобрены ли вы, но и играет важную роль в процентной ставке, которую вы получаете. Лучшие ставки по ипотечным кредитам предназначены для заемщиков, которые представляют наименьший риск.

Кредиторы также учитывают и другие факторы, в том числе отношение кредита к стоимости (LTV) и долга к доходу (DTI), но особенно важны кредитные рейтинги.

Приведенные ниже примеры основаны на средних показателях по стране для 30-летнего фиксированного кредита в размере 300 240 долларов США, что составляет 80 процентов от средней национальной цены на существующее жилье по состоянию на март 2022 года, по данным Национальной ассоциации риелторов, что отражает 20 процентов первоначальный взнос.

| 760–850 | 4,826% | 1580 долларов | 268 552 $ |

| 700–759 | 5,048% | 1621 долл. США | 283 166 долларов США |

| 680–699 | 5,225% | 1 653 долл. США США | 294 945 долларов США |

| 660–679 | 5,439% | 1 693 долл. США | 309 332 долл. США |

| 640–659 | 5,896% | 1775 долларов | 338 717 долларов |

| 620–639 | 6,415% | $1881 | $376 909 |

Существует огромная разница между 4,826% годовых и 6,415% годовых — более 100 000 долларов — в процентах в течение срока действия кредита. Хотя этот пример не опускается ниже 620, данные ясны: более низкие кредитные рейтинги приводят к еще более высоким затратам на финансирование.

Как получить ипотечный кредит с плохой кредитной историей

Хотя получение ипотечного кредита на дом или рефинансирование кредита с далеко не идеальной кредитной историей может стоить дороже, это все же может быть более привлекательным, чем продолжать платить арендную плату. Вот советы, которые помогут вам получить ипотечный кредит с плохой кредитной историей:

- Магазин вокруг – Все ипотечные кредиторы разные, и некоторые из них могут предложить более низкие ставки, чем другие. Исследования показывают, что получение котировок с несколькими ставками может сэкономить вам тысячи за 30-летнюю ипотеку.

- Думайте больше, чем банки – Банки – не единственная ипотечная игра в городе; есть небанковские и онлайн-кредиторы, кредитные союзы и другие типы кредиторов, и все они хотят, чтобы ваш бизнес. Пусть они конкурируют за него, чтобы увидеть, где вы получите лучшее предложение.

- Ознакомьтесь с жилищными кредитами с плохой кредитной историей . Если вы впервые покупаете жилье или иным образом имеете право на участие в программах кредитования с низким доходом, у вас есть варианты, выходящие за рамки обычного кредита. Ссуды VA и ссуды USDA не требуют первоначального взноса и требований к кредитному рейтингу, поэтому спросите своего кредитора, имеете ли вы право. Также заслуживают изучения кредитные программы Fannie Mae HomeReady и Freddie Mac HomeOne и Home Possible, а также многие программы для покупателей жилья впервые.

- Найти поручителя — Если у вас плохая кредитная история, вы можете попросить члена семьи или друга с более высокой кредитной историей подписать вашу ипотеку. Это может помочь придать импульс вашему заявлению, но только в том случае, если поручитель может и хочет взять на себя долг.

- Узнайте, имеете ли вы право на помощь по первоначальному взносу . Если вы хотите получить ипотечный кредит с плохой кредитной историей, возможно, вы беспокоитесь о том, чтобы внести первоначальный взнос, или надеетесь увеличить свой первоначальный взнос, чтобы компенсировать свою кредитную ситуацию. По всей стране существует более 2500 программ помощи с первоначальным взносом, поэтому вы можете выбрать одну из них.

- Не вносите серьезных изменений в свои финансы . Новая кредитная карта или крупная покупка могут снизить ваш кредитный рейтинг, поэтому не берите новые долги и не подавайте на них в процессе подачи заявки на ипотеку.

- Следите за «гарантированными» одобренными кредитами . Если вы видите рекламу, обещающую «гарантированное» одобрение ипотеки независимо от кредита, это красный флаг. Согласно федеральным правилам, кредитор должен проверить способность заемщика погасить ипотечный кредит, поэтому не может быть «гарантии», если это не произойдет. В таких предложениях вы даже можете получить гарантированное одобрение, но это будет связано с чрезмерными или завышенными затратами.

Исследования показывают, что получение котировок с несколькими ставками может сэкономить вам тысячи за 30-летнюю ипотеку.

Исследования показывают, что получение котировок с несколькими ставками может сэкономить вам тысячи за 30-летнюю ипотеку.

Жилищные кредиты для заемщиков с плохой кредитной историей

- Обычный несоответствующий кредит . Даже с плохой кредитной историей вы можете претендовать на получение обычного кредита, который «не соответствует требованиям» или не соответствует требованиям Fannie Mae и Freddie Mac по таким факторам, как кредитный рейтинг. Это может быть вариантом, если вы объявили о банкротстве или иным образом испытываете трудности с кредитоспособностью.

- Ссуда FHA — ссуды FHA застрахованы Федеральной жилищной администрацией и позволяют кредиторам принимать кредитный рейтинг от 580 с 3,5-процентным первоначальным взносом или до 500 с 10-процентным первоначальным взносом. Недостатком здесь является то, что вы будете платить ипотечную страховку.

- Кредит VA . Если вы являетесь военнослужащим, ветераном или состоите в браке с кем-то, кто служил в вооруженных силах, одним из ваших преимуществ является программа кредита VA, поддерживаемая Министерством по делам ветеранов США. Вам не нужно вносить первоначальный взнос для этого типа кредита, и нет требований к минимальному кредитному рейтингу, хотя у кредиторов есть свои собственные кредитные стандарты.

- Кредит USDA — Если вы соответствуете определенным требованиям — зарабатываете меньше определенной суммы каждый год и хотите купить недвижимость в определенном районе — программа кредитования, поддерживаемая Министерством сельского хозяйства США, может помочь вам стать домовладельцем с кредитом ниже номинала.

Недостатком здесь является то, что вы будете платить ипотечную страховку.

Недостатком здесь является то, что вы будете платить ипотечную страховку.7 советов, которые повысят ваши шансы на одобрение ипотеки

Чтобы повысить свои шансы на одобрение ипотеки, работайте над улучшением своей кредитной истории заблаговременно до поиска жилья или получения предварительного одобрения ипотеки.

1. Проверьте свой кредитный отчет бесплатно

Получите бесплатные кредитные отчеты от AnnualCreditReport.com и внимательно их просмотрите. Более трети участников недавнего исследования Consumer Reports обнаружили ошибки в своих отчетах, и эти ошибки могут дорого обойтись. Есть много проблем, которые могут ухудшить ваш кредитный рейтинг, например, неверный открытый кредит, прикрепленный к вашему имени, или неправильно зарегистрированный просроченный платеж.

Если вы видите ошибку или устаревший элемент — обычно семь лет, но иногда дольше в случае банкротства, залогов и судебных решений — свяжитесь с Equifax, Experian или TransUnion. Каждое кредитное бюро имеет процесс исправления ошибок и устаревшей информации.

2. Составьте бюджет и придерживайтесь его

Чтобы улучшить свою кредитоспособность, вам нужно не накапливать долги, поэтому важно иметь реалистичное представление о том, что вы тратите. Составьте бюджет, в котором отслеживаются доходы и расходы, и ищите возможности для небольших сбережений, которые могут сложиться.

3. Осуществляйте все платежи вовремя и в полном объеме

Это золотой стандарт для хорошей кредитной истории. Выработайте привычку своевременно оплачивать счета, чтобы избежать пени за просрочку платежа и других ненужных расходов, а также пятен в кредитном отчете.

4. Сохраните

Несмотря на то, что вы работаете над получением ипотечного кредита, вам все равно нужно выделить деньги на непредвиденные расходы. Для начала постарайтесь сэкономить не менее 400 долларов. Вы можете начать с откладывания наличных каждую неделю или период оплаты.

Привычка регулярно откладывать деньги может помочь вам сейчас и когда вы будете готовы к поиску дома. Мало того, что вам понадобятся сбережения на первоначальный взнос и расходы на закрытие, вам также нужно будет показать кредитору, что вы не будете истощать свой счет до нуля, чтобы купить дом.

5. Будьте осторожны при закрытии кредитных карт

В преддверии подачи заявки на ипотеку не открывайте и не закрывайте новые кредитные карты. Когда вы закрываете карту, ваш доступный кредит падает, что снижает вашу кредитоспособность. Что еще более важно, это повлияет на ваш коэффициент использования кредита, показатель того, сколько кредита вы использовали по отношению к вашей общей доступности кредита.

Когда вы закрываете карту, ваш доступный кредит падает, что снижает вашу кредитоспособность. Что еще более важно, это повлияет на ваш коэффициент использования кредита, показатель того, сколько кредита вы использовали по отношению к вашей общей доступности кредита.

6. Воспользуйтесь преимуществами программ повышения кредитоспособности

Чтобы улучшить свой кредитный рейтинг, вы можете изучить программы повышения кредитоспособности, такие как UltraFICO и Experian Boost, которые отслеживают движение наличных денег на вашем банковском счете. Также может быть хорошей идеей воспользоваться услугами кредитного мониторинга. Многие банки предлагают эти услуги, которые помогут вам понять, когда и почему ваш счет повышается или понижается.

7. Рассмотрите возможность быстрой переоценки

Изменения в кредитном отчете могут занять некоторое время, чтобы пройти через систему, поэтому улучшенные оценки могут не появиться вовремя для заявки на ипотеку. В этом случае вы можете захотеть получить так называемую быструю переоценку через своего кредитора.

Быстрая переоценка позволяет кредитору представить кредитному агентству подтверждение того, что заявитель внес последние изменения или обновления в свою учетную запись, которые еще не отражены в его кредитном отчете, согласно Experian. Заемщики не могут запросить собственный быстрый пересчет, так как услуга предлагается только кредиторам. Вам нужно будет заплатить за быструю переоценку, но расходы могут быть оправданными, поскольку более низкая процентная ставка, которую вы получите, может более чем компенсировать комиссию за корректировку вашего кредита.

Должны ли вы сначала получить ипотечный кредит или улучшить свой кредитный рейтинг?

Следует ли вам взять ипотечный кредит сейчас или повысить свой кредитный рейтинг, прежде чем подавать заявку на финансирование? Лучший ответ: планируйте заранее. Кредитные баллы постоянно меняются, поэтому стоит предпринять шаги, чтобы улучшить свой балл, прежде чем приступать к покупке дома.

Небольшое увеличение может иметь большое значение.