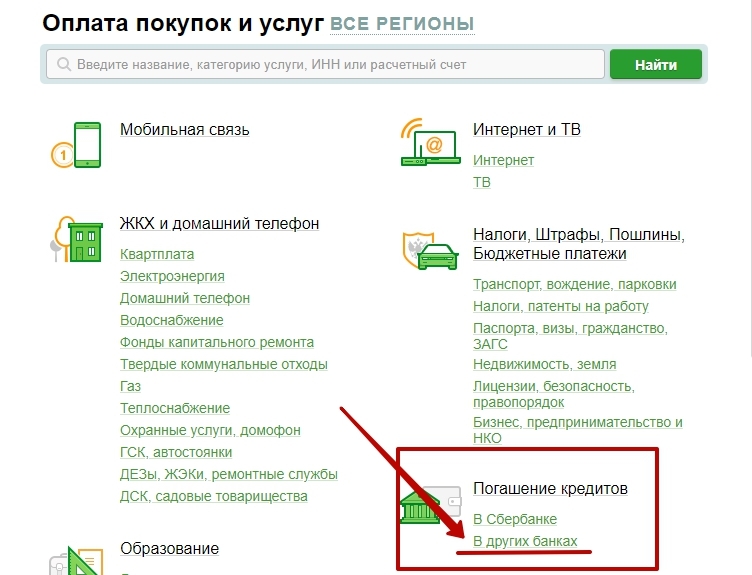

Если не можешь платить кредиты что делать: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

Что делать, если не можете платить кредит?

В последнее время все чаще мы сталкиваемся с финансовыми трудностями и проблемами с выплатой долгов по кредитам. Попытаюсь доходчиво объяснить, что делать тем, кто действительно оказался в тупике и не знает, что делать. Для начала следует успокоиться. Существует как минимум три варианта, по которым можно не платить кредит.

Что же делать, когда не можешь платить кредит?

И так первый вариант, когда действительно не можешь платить кредит. В такой ситуации самым мудрым решением, будет заморозка обязательств.

Как сделать так, чтобы законно приостановить и не платить кредит. Это вариант хороший. Когда пытаешься договориться по-хорошему. Надо прийти в Банк и попросить о возможности не платить кредит. Это называется реструктуризация кредита. Есть хорошая реструктуризация, а есть не очень хорошая.

Что значит хорошая реструктуризация кредита?

Когда Банк позволяет не платить кредит в течение неопределенного времени. Обычно такой договор длится полгода. Он называется кредитные каникулы. Банк также может по заявлению заемщика снизить процентную ставку по кредиту, чтоб было легче платить. Последнее, что может сделать Банк. Если он отказал в возможности совсем не платить кредит. Он устанавливает минимальную сумму, которую сможешь платить полгода или даже больше. До тех пор пока не выберешься из этой трудной финансовой ситуации. Все это называется реструктуризация, которую может предоставить Банк по заявлению заемщика.

Обычно такой договор длится полгода. Он называется кредитные каникулы. Банк также может по заявлению заемщика снизить процентную ставку по кредиту, чтоб было легче платить. Последнее, что может сделать Банк. Если он отказал в возможности совсем не платить кредит. Он устанавливает минимальную сумму, которую сможешь платить полгода или даже больше. До тех пор пока не выберешься из этой трудной финансовой ситуации. Все это называется реструктуризация, которую может предоставить Банк по заявлению заемщика.

Банки и коллекторы часто предлагают реструктуризацию. Важно понимать какая реструктуризация хорошая или не очень хорошая.

Для того чтоб написать заявление и договориться о хорошей реструктуризации, надо уметь правильно написать заявление в Банк. Иной раз бывает достаточно просто попросить.

Если же Банк не пошел на встречу, и не согласился на условия реструктуризации, можно пойти другим путем. Этот вариант Банку окажется очень невыгодным. Этот метод может обернуться тем, что он рискует совсем не получить деньги от заемщика.

По такому пути приходится идти, если Банк не пошел на уступки и не нашел решения удобного для обеих сторон. Он предусматривает очень многие нарушения со стороны Банка связанные с возвратом не законного страхования, начисления пени и процентов. В конечном счете, может получиться так, что Банк вообще ничего не получит. Но не надо забывать о том, что долги рано или поздно все равно надо отдавать. Этот метод надо использовать только в исключительном случае, только для того чтоб, на время заморозить кредитные обязательства.

Есть еще третий вариант, когда вообще ничего не надо делать. Не надо идти в Банк. Нет надобности, писать заявления. Не надо писать жалобы о незаконных удержаниях. Просто не отвечаете на звонки. Банк подает на должника в суд. Судебный процесс проходит без заемщика. По решению суда получается, исполнительны лист. И тогда начнут беспокоить приставы. В принципе ничего не будет. Следует только тщательно проверять корреспонденцию, которая начнет приходить по почте, т к например Укрсоцбанк подает в суд и делает так, что б заемщик не смог заявить исковую давность. В этом случае надо запастись огромным терпением. Но для этого надо действовать по закону. Следует позаботиться о безопасности своих счетов и имущества, потому что рано или поздно приставы арестуют счета и придут описать имущество.

В этом случае надо запастись огромным терпением. Но для этого надо действовать по закону. Следует позаботиться о безопасности своих счетов и имущества, потому что рано или поздно приставы арестуют счета и придут описать имущество.

Так, решить проблему возврата кредита возможно несколькими способами:

1) заключить мировое соглашение или соглашение об урегулировании спора

2) отсрочить исполнение решения суда или перенести уплату кредита (реструктуризация)

3) расторгнуть кредитный договор

4) признать недействительным кредитный договор или его дополнительные соглашения

5) признать недействительным договор поручительства, договор ипотеки, договор залога.

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

7. Супроводження купівлі кредиту на голландському аукціоні

Супроводження купівлі кредиту на голландському аукціоні

8. Списання боргів – банкрутство фізичних осіб

[email protected] — задайте нам питання!

063-595-87-10 — отримуйте консультацію за телефоном!

Исповедь человека с биполярным расстройством, который влез в долги на 2,7 млн рублей | Chita.ru

Я не обвиняю банки, а лишь показываю слабые места в системе, которые проявляются, когда ты периодически не можешь полноценно отдавать отчет своим действиям

Фото: Дарья Селенская / Городские порталы

Поделиться

Я кредитный маньяк. И у меня биполярное расстройство. Оно диагностировано психиатром. Как это связано? Всё просто: периоды мании превращают меня в шопоголика. Если вы смотрели одноименный фильм, то начальная сцена примерно описывает то самое состояние. Если нет, попробую объяснить.

Когда накрывает, стоит попасть мне на глаза какой-нибудь вещи (чаще всего технике), мне ее хочется до трясучки. Я не могу нормально спать и думать вообще о чем-нибудь другом, кроме этой самой вещи. Пока не куплю. Желание настолько сильное, что я начинаю смотреть все возможные обзоры и распаковки, могу провести весь день за ними. Или даже несколько. И в этом состоянии я легко могу найти аргументы, почему мне нужно это купить. Даже если это чертов электросамокат, от которого я плевалась еще месяц назад.

Я не могу нормально спать и думать вообще о чем-нибудь другом, кроме этой самой вещи. Пока не куплю. Желание настолько сильное, что я начинаю смотреть все возможные обзоры и распаковки, могу провести весь день за ними. Или даже несколько. И в этом состоянии я легко могу найти аргументы, почему мне нужно это купить. Даже если это чертов электросамокат, от которого я плевалась еще месяц назад.

Так появился велосипед, тот самый электросамокат, три игровые приставки и десятки игр к ним, новый телевизор, больше 100 настольных игр, фотоаппарат мгновенной печати, планшет для цифрового рисунка, 3D-принтер, электронная книга с модными функциями, два вида наушников, красивые светильники, система умного дома и бог знает что еще. Сумма моих долгов на данный момент — 2 756 000. Ежемесячные платежи в сумме примерно тысяч на 20 превышают зарплату в 70 тысяч. Спасает только то, что часть из них — это кредитки, на которых остаются какие-никакие деньги после внесения платежа, и я могу на них покупать еду и платить коммуналку, но гасить их в таком режиме невозможно.

Начиналось всё 6 лет назад достаточно безобидно – с кредита на покупку ноутбука за 35 тысяч. Лёгкость получения желаемой вещи (ведь не надо долго копить, да и мне это никогда не давалось) подкупала, и постепенно я стала позволять себе все больше и больше. А так как болезнь прогрессирует без лечения, за несколько лет я окончательно перестала себя контролировать в периоды подъемов. Очнулась, когда общее число одновременно взятых кредитов приблизилось к 10.

Нормальный человек удивится, как можно себя до такого довести, но в моменты покупки ты искренне счастлив и тебя распирает от восторга. Ты даже понимаешь, что вскрываешь очередную кредитку, которую тебе помогла загасить мама, но в голове в этот момент всегда есть гениальный план. «Он-то точно сработает», — думаешь ты в очередной раз. И это самое коварное. Ни один план не сработает и никогда не срабатывал, потому что ты не способен критически мыслить. Но кого это волнует. У тебя в голове всё складно.

А потом наступает депрессия, когда ты себя не только ненавидишь, чувствуешь никчемным и ощущаешь бессмысленность жизни, но еще и начинаешь костерить из-за всех необдуманных покупок. И страх. Он приходит не сразу, ведь ты погружаешься в пучину безденежья постепенно. В течение нескольких месяцев или даже лет. Сначала ты берешь один небольшой кредит. Потом второй. Третий. Четвертый. Кредитку. Потом рефинансирование. И снова по кругу.

И страх. Он приходит не сразу, ведь ты погружаешься в пучину безденежья постепенно. В течение нескольких месяцев или даже лет. Сначала ты берешь один небольшой кредит. Потом второй. Третий. Четвертый. Кредитку. Потом рефинансирование. И снова по кругу.

Тебе удается с этим справляться без просрочек, поэтому банки охотнее идут навстречу, они готовы давать тебе больше денег, увеличивают лимит на кредитках, каждый начинает слать тебе СМС про предодобренные суммы. Кредитная история-то хорошая. А еще если брать в течение пары дней кредиты в разных банках, то с большой вероятностью все одобрят, потому что попадают они в кредитную историю не сразу. У меня так было: 3 кредитки на 100 тысяч дали за день. Мне кажется, именно так пенсионеры нагребают миллионные кредиты, которые потом отдают мошенникам.

Осложняется всё тем, что сейчас кредитные продукты выдаются по нажатию пары кнопок в приложении банка (если ты пользовался его услугами) за пару минут, а деньги капают на банковскую карточку. Тебе даже анкету каждый раз заполнять не нужно, всё уже заботливо сохранено. Безусловно, это прогресс, это удобно, но для таких людей, как я, которые периодами зажигаются, как спичка, такое благо оборачивается долговым крестом в итоге.

Тебе даже анкету каждый раз заполнять не нужно, всё уже заботливо сохранено. Безусловно, это прогресс, это удобно, но для таких людей, как я, которые периодами зажигаются, как спичка, такое благо оборачивается долговым крестом в итоге.

Да, мы все взрослые люди, должны уметь обращаться с деньгами, думать головой, брать на себя ответственность за поступки. И я беру, пытаюсь найти способы вылезти из этого болота и взять уже под контроль заболевание при помощи медикаментозной терапии и психотерапии. Но я на себе прямо сейчас ощущаю, насколько вся банковская система заточена на заработок денег, что невольно засасывает менее критически мыслящих товарищей в яму. Закрыл кредит? Молодец, а вот еще возьми, Новый год — время воплощать мечты!

По теме

12 сентября 2022, 09:00

«От безысходности начинаешь попрошайничать». Сотрудник банка — о том, как клиентов разводят на деньги

24 июля 2022, 17:00

«Парни приводят в вебкам своих девушек». Откровения студентки о жадных студиях, онлайн-заработке и шантаже (18+)

30 августа 2022, 15:00

«Наблюдаю, как люди падают вниз».

Честный рассказ крупье о лудоманах, VIP-гостях и секретах казино

Честный рассказ крупье о лудоманах, VIP-гостях и секретах казино16 октября 2022, 11:00

«На какой трассе тебя вообще подобрали?» Бариста —о невыносимых сменах, грубых амбалах и наглых мамочках

07 сентября 2022, 13:00

«Мы действительно зарабатывали на пирамиде»: участница «МММ» честно рассказала, сколько денег сумела вывести

Честный рассказ крупье о лудоманах, VIP-гостях и секретах казино

Честный рассказ крупье о лудоманах, VIP-гостях и секретах казиноСтаньте автором колонки.

Почитайте рекомендации и напишите нам!

Биполярное расстройствоКредитыПсихические заболевания

- ЛАЙК0

- СМЕХ5

- УДИВЛЕНИЕ2

- ГНЕВ0

- ПЕЧАЛЬ9

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ29

Читать все комментарии

Что я смогу, если авторизуюсь?

Новости РЎРњР?2

Новости РЎРњР?2

Что происходит, когда вы не платите по федеральным студенческим кредитам

dmphoto | Е+ | Getty Images

Списание студенческого долга помогло миллионам американцев во время пандемии. С 27 марта 2020 года процентные ставки по федеральным студенческим кредитам установлены на уровне 0%, а выплаты приостановлены.

С 27 марта 2020 года процентные ставки по федеральным студенческим кредитам установлены на уровне 0%, а выплаты приостановлены.

Но в настоящее время срок действия полиса истекает 1 октября 2021 года, и многие заемщики все еще испытывают финансовые трудности, заставляя многих задуматься: что произойдет, если я не смогу оплатить студенческий кредит?

Частные студенческие ссуды не имеют федеральной защиты и имеют специальные контракты, которые определяют последствия просрочки платежа. Однако последствия просрочки платежей по федеральному студенческому кредиту часто следуют общей схеме.

Вот пошаговое руководство о том, что происходит, когда заемщик пропускает платеж по федеральному студенческому кредиту:

После выпуска

Федеральный студенческий кредит подлежит погашению, когда заемщик заканчивает школу или покидает ее. Однако большинству заемщиков федеральных студенческих ссуд предоставляется льготный период.

Заемщикам с прямым субсидируемым, прямым несубсидированным или федеральным семейным кредитом на образование предоставляется шестимесячный льготный период, прежде чем они начнут производить платежи.

Заемщикам Perkins Loans предоставляется девятимесячный льготный период.

По истечении льготного периода заемщики должны производить регулярные платежи в соответствии с выбранным ими планом погашения.

Через 15 дней после наступления срока платежа

Персис Ю, директор проекта помощи заемщикам студенческих кредитов NCLC, говорит, что большинство федеральных студенческих кредитов предоставляют заемщикам примерно 15-дневный льготный период после установленной даты платежа. Это означает, что если вы опоздаете с выплатой федерального студенческого кредита менее чем на 15 дней, последствий, скорее всего, не будет.

Однако, если заемщик не произвел платеж после окончания этого окна, его кредиты будут считаться просроченными и могут начать влиять на кредитные рейтинги заемщиков, что может иметь значительные долгосрочные последствия, например, затруднить покупку автомобиля. или дом. Плохая кредитная история также может повлиять на возможности трудоустройства, когда работодатель проверяет кредитоспособность.

«Но в этот момент у вас еще есть время, чтобы снова встать на ноги. Вы все еще можете внести платеж, а затем вернуться в нужное русло», — говорит Ю. «Действительно очень плохие вещи начинают происходить немного позже».

Через 270 дней после платежа

По истечении 270 дней федеральные студенческие ссуды перестают действовать. Как только федеральный студенческий долг оказывается неисполненным, правительство может арестовать заработную плату заемщика, чеки социального обеспечения, возмещение федерального налога и пособия по нетрудоспособности. В некоторых штатах у заемщиков с просроченными студенческими кредитами могут быть отозваны профессиональные лицензии, а также водительские права.

«Частные кредиторы должны получить постановление суда, прежде чем они смогут арестовать вашу зарплату. Департамент образования не обязан этого делать», — говорит Эшли Харрингтон, директор федеральной адвокатуры и старший советник Центра ответственного кредитования. «Они просто должны отправить вам уведомление за 30 дней до начала ареста и дать вам возможность подать апелляцию».

«Правительство обладает исключительными полномочиями по взысканию долгов в соответствии с Законом об улучшении сбора долгов», — говорит Ю, перечисляя все различные способы, которыми федеральное правительство может взыскать пропущенные платежи по студенческим кредитам. «Самая распространенная деятельность по сбору налогов заключается в том, что у людей будут конфискованы любые налоговые возмещения. Когда пособия по социальному обеспечению или заработная плата конфискованы, они обычно берут примерно 15% этих платежей, но для возмещения налогов они фактически конфискуют всю сумму. »

Она добавляет, что изъятие налоговых возмещений, таких как Налоговая скидка на заработанный доход, может иметь тяжелые последствия для семей и детей.

«Было проведено значительное количество исследований, чтобы показать, что налоговый кредит на заработанный доход является наиболее эффективной мерой борьбы с бедностью, которая есть в нашей стране», — говорит Ю. «И поэтому последствия получения этих денег на самом деле распространяются на поколения».

Ю добавляет, что заемщики в случае невыполнения обязательств «могут подать заявку на так называемую «отсрочку платежа после 270 дней», в которой вы можете задним числом отменить [просрочку]. вне.»

Через год после наступления срока платежа

Если заемщик не произвел платеж в течение года, федеральные студенческие ссуды часто передаются коллекторскому агентству по умолчанию, говорит Харрингтон.

Департамент образования сотрудничает со сторонними коллекторскими агентствами, которые взимают штрафы и сборы за неуплату, иногда до 18% от суммы вашего кредита.

Коллекторские агентства «беспокоят людей звонками и текстовыми сообщениями, которые могут добавить к психологическому стрессу долга», объясняет Харрингтон, отмечая, что примерно в это время влияние дефолта на кредит заемщика будет значительным. «Ссуды по умолчанию влияют на ваш кредитный рейтинг, могут ограничить доступ к кредитам и сделать кредит более дорогим в целом. Это делает вашу жизнь намного сложнее».

На этом этапе Харрингтон рекомендует заемщикам обратиться к обслуживающему персоналу, чтобы узнать, имеют ли они право на отсрочку по экономическим трудностям или могут ли они переключиться на план погашения, который лучше подходит для них, чтобы они могли вернуться в нужное русло. Но в конечном итоге, по ее словам, у некоторых заемщиков связаны руки.

«Невыплата федеральных студенческих ссуд и дефолт и правонарушения могут иметь действительно катастрофические последствия. Последствия, которые могут усложнить вашу жизнь во многих отношениях, и мы должны четко понимать это», — говорит Харрингтон. «Но также важно отметить, что есть много людей, которые действительно борются, и выплаты по студенческим кредитам являются частью этого. Некоторые не принимают решение не платить свои долги, но у них есть множество других обязательств: они необходимость платить арендную плату, мы находимся в пандемии, есть потеря работы, есть неполная занятость, есть потребности в уходе за детьми, есть все эти другие вещи, с которыми имеют дело заемщики студенческих кредитов. 0003

«И им нужно держать свет включенным.»

«Одна из действительно уникальных особенностей федеральных студенческих кредитов заключается в том, что у них нет срока давности, — говорит Ю. — Поэтому последствия могут длиться очень долго».

К счастью, в отличие от некоторых частных

Не пропустите:

- Приостановка выплат по федеральным студенческим кредитам заканчивается 30 сентября — вот как подготовиться

- Гарвардский профессор: вот как «спастись от ловушки выпускника в рецессию»

- Более половины старых со стороны студенческого долга. Что происходит, когда вы не можете оплатить свой долг?

Проблемы с деньгами часто подкрадываются к потребителям, и мало кто готов столкнуться с неожиданными финансовыми трудностями, из-за которых они не смогут погасить свой долг в соответствии с планом. Многие люди не знают, к кому обратиться за ответами или помощью – это хорошо понимает Блэр Мантин, лицензированный управляющий по делам о несостоятельности и вице-президент Sands & Associates.

Блэр присоединилась к программе Breakfast Television Vancouver, чтобы пролить свет на эту тему и объяснить, что может случиться, если вы обнаружите, что не можете оплатить свои счета, и что вы можете сделать, если вам нужна помощь в погашении долга.

Посмотрите клип здесь и читайте ниже.

«Что может произойти, если я не заплачу свой долг?»

Если вы прекратите вносить необходимые платежи по обычным потребительским долгам (например, по кредитной линии, овердрафту или кредитной карте), ваши кредиторы, как правило, будут взимать с вас плату за неуплату (отсутствующих) платежей и начнут сообщать об этих неплатежах по вашему кредиту. история. Они также могут сделать следующее:

- Поднимите свою процентную ставку : Кредиторы часто повышают вашу процентную ставку после того, как вы начали не выплачивать их платежи. К сожалению, это заставляет баланс счета становиться еще больше и быстрее.

- Разместите учетную запись у агента по сбору платежей : Внутренние отделы по сбору платежей могут начать связываться с вами, и позже ваша учетная запись может быть продана стороннему агентству по сбору платежей. Многие люди чувствуют себя запуганными и подавленными, когда имеют дело с агентами по сбору платежей. Звонки по сбору могут быть частыми, и вы также можете получать письма, указывающие на то, что методы сбора будут расширяться.

- Взять деньги с вашего банковского счета : Если у вас есть банковский счет, на котором вы должны деньги (или у одного из филиалов банка), кредитор может снять средства непосредственно с вашего банковского счета за пропущенные платежи без уведомления вас. Это называется «право на зачет».

- Начать судебный иск : Если кредитору удастся возбудить против вас судебный иск, может произойти следующее:

- Заработная плата получателя : Ваш кредитор может получить разрешение на получение денег непосредственно из вашей заработной платы (или другого дохода). Накопленные проценты, штрафы и судебные издержки также могут быть привязаны к тому, что вы должны погасить.

- Конфискация активов : Вашему кредитору может быть разрешено наложить залог на ваш дом или даже напрямую забрать активы, такие как транспортное средство.

- Ордер на арест : Ваш кредитор может попросить суд выдать ордер на ваш арест, если вы не явитесь на судебное заседание в соответствии с требованиями, хотя это бывает редко.

- Заработная плата получателя : Ваш кредитор может получить разрешение на получение денег непосредственно из вашей заработной платы (или другого дохода).

Узнайте больше о конфискации заработной платы в Британской Колумбии

Сосредоточьтесь на судебном иске: хорошие новости, плохие новости

Возбуждение против вас судебного иска за уплату долгов является одним из самых больших опасений большинства наших клиентов. Важно отметить, что, как правило, судебные иски, предпринимаемые большинством кредиторов, занимают значительное время. Вот несколько ключевых моментов, если вы рискуете подвергнуться судебному преследованию за свои долги:

- Узнать, что ваш кредитор начал судебный иск, может быть очень напряжно и страшно — не откладывайте получение консультации по долгам от лицензированного управляющего по делам о несостоятельности. Они могут остановить судебный процесс.

- Если вы имеете дело с государственным кредитором, таким как Налоговая служба Канады, имейте в виду, что (в отличие от других кредиторов) они могут применять крайние методы взыскания долгов без разрешения суда.

- Вы можете получить очень мало уведомлений или вообще не получить их, когда речь идет о замораживании банковского счета или наложении ареста на заработную плату, введенном правительством.

- Подача потребительского предложения или заявление о личном банкротстве, как правило, являются единственными двумя способами остановить действия правительства по взысканию долгов против вас. Как можно скорее обратитесь к местному лицензированному управляющему по делам о несостоятельности, чтобы получить помощь по государственным долгам.

C onsumer Совет! Налоговая служба Канады не угрожает депортацией или тюремным заключением, а также не принимает платежи с помощью банковского перевода, подарочных карт или биткойнов.

Если с вами связался человек, делающий такие заявления, это может быть мошенничеством. «Что делать, если я не могу оплатить свой долг?»

Если вы больше не в состоянии платить по своим долгам или думаете, что скоро не сможете, рассмотрите следующие советы, которые могут помочь вам справиться с ситуацией:

- Не игнорируйте проблему – Как только вы начнете пропускать платежи, проблема не исчезнет сама по себе. Даже если вы не можете совершать платежи, будьте в курсе того, что происходит с вашими счетами. Просмотрите свои отчеты и почту как обычно, чтобы кредиторы не застали вас врасплох. Хотя может возникнуть соблазн не открывать почту, которая, как вы знаете, приносит только плохие новости, крайне важно, чтобы вы были в курсе любых действий, которые ваши кредиторы могут предпринять против вас.

- Знайте свои законные варианты погашения долга – Агенты по взысканию долгов могут оказать на вас давление с целью заключения соглашений об урегулировании долга; или у вас может возникнуть соблазн пойти дальше в долгах, используя финансирование под высокие проценты, потому что вы чувствуете панику. Узнайте о своих юридических обязанностях и средствах правовой защиты, прежде чем предпринимать какие-либо определенные действия.

- Обратитесь к специалисту по долговым обязательствам . В Канаде федеральное правительство одобряет и уполномочивает только один тип специалиста, который поможет вам справиться с вашим долгом и защитить вас от ваших кредиторов – лицензированный управляющий по делам о несостоятельности.

Вам не нужно «подходить» для получения долговой помощи от Лицензированного управляющего по делам о несостоятельности; независимо от вашей кредитной истории или оценки, все лицензированные управляющие по делам о несостоятельности предлагают бесплатную встречу, чтобы обсудить вашу ситуацию и изучить возможные варианты. Помните, что вы не одиноки, мы здесь, чтобы помочь вам.

Мы понимаем, что долговые проблемы часто накапливаются со временем. Если вы в состоянии вносить только минимальные ежемесячные платежи, а ваш бюджет ограничен, даже небольшое финансовое расстройство может привести вас к кризису.

- Поднимите свою процентную ставку : Кредиторы часто повышают вашу процентную ставку после того, как вы начали не выплачивать их платежи.