Если не можешь выплатить кредит что делать: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

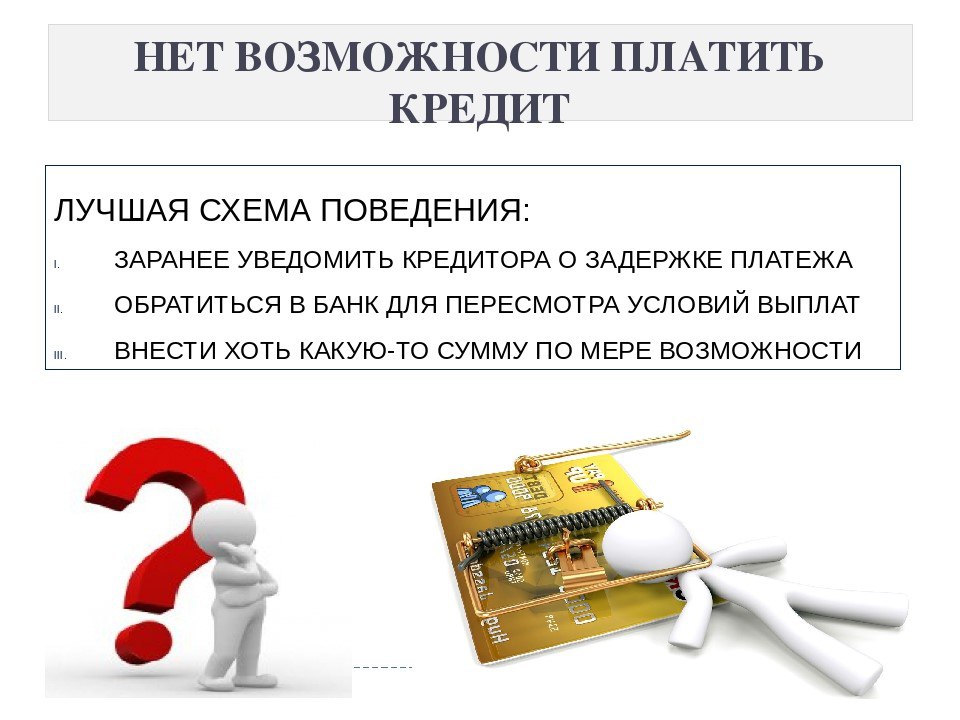

Не могу платить по кредиту: что делать — 18.01.2021

За 2020 год, по словам председателя Нацбанка РК Ерболата Досаева, кредиты населения страны увеличились на 10,5% — до 7,36 трлн тенге. Из них 4,3 трлн тенге – потребительские займы. Они выросли до 3,2%. При этом платить по кредитам в период пандемии стало сложнее. «Курсив» рассказывает, что делать, если вы не можете погасить кредит.

Весной прошлого года, когда в Казахстане ввели чрезвычайное положение из-за распространения коронавируса, для жителей страны и представителей малого и среднего бизнеса приостановили выплаты по кредитам. Для физлиц эта мера действовала всего три месяца – до 15 июня 2020 года, а для субъектов МСБ – до 1 октября 2020 года. Хотя она и упростила жизнь большинству казахстанцев, до сих пор не у всех есть возможность оплачивать займы. Многие выходят на просрочку, из-за чего растет пеня.

С начала 2020 года объём кредитов с «долгой» просрочкой платежей (больше 90 дней) вырос на 48,5 млрд тенге и составил 1,25 трлн тенге. Это 8,1% от ссудного портфеля при 10%, допустимых Нацбанком.

Это 8,1% от ссудного портфеля при 10%, допустимых Нацбанком.

Кредит есть, а денег – нет

Из этой ситуации, согласно закону «О банках и банковской деятельности», есть несколько выходов:

- отсрочка по выплате (кредитные каникулы) – вы просите у банка дать вам время, чтобы решить финансовые трудности и продолжить выплачивать долг. В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

- реструктуризация займа – банк по вашему заявлению изменяет сроки и размеры платежа, меняет долг на долю в собственности или списывает часть долга.

Также, если у вас нет возможности заплатить по займу или вы уже просрочили выплату, можно попросить банк:

— уменьшить процентную ставку вознаграждения;

— простить просроченный основной долг и (или) вознаграждения, отменить штраф и пеню.

Для этого необходимо подать в банк заявление (не позднее 30 дней с начала просрочки) о внесении изменений в договор по кредиту. В нем нужно указать причины просрочки и вашу зарплату на момент обращения. К заявлению прикрепить доказательства того, что вы действительно не можете оплатить займ.

Банк ответит вам письменно в течение 15 дней. Финорганизация может согласиться с предложенными вами изменениями, выдвинуть свои или же отказать с указанием мотивированных причин.

За что мы переплачиваем?

По каждому кредиту банк взимает проценты вознаграждения. Зачастую банки указывают номинальную ставку, которая не включает в себя всех комиссий по займу. Их прописывают в договоре, бывает – мелким шрифтом. Заёмщики редко обращают на это внимание. Так, в прошлом году от «скрытых» комиссий пострадали 17 тысяч казахстанцев, причинённый им ущерб составил 21 млрд тенге. Микрофинансовые организации и ломбарды завышали процентную ставку вознаграждения по микрозаймам и необоснованной реализации предметов залога.

Так, в прошлом году от «скрытых» комиссий пострадали 17 тысяч казахстанцев, причинённый им ущерб составил 21 млрд тенге. Микрофинансовые организации и ломбарды завышали процентную ставку вознаграждения по микрозаймам и необоснованной реализации предметов залога.

Последний список таких комиссий, утверждённый правлением Нацбанка РК, вступил в силу 1 января 2020 года. Всего в нем 9 комиссий, по которым рассчитывается процент вознаграждения:

— за рассмотрение заявления и документов на получение займа;

— за организацию займа;

— комиссии за изменение условий предоставленного займа;

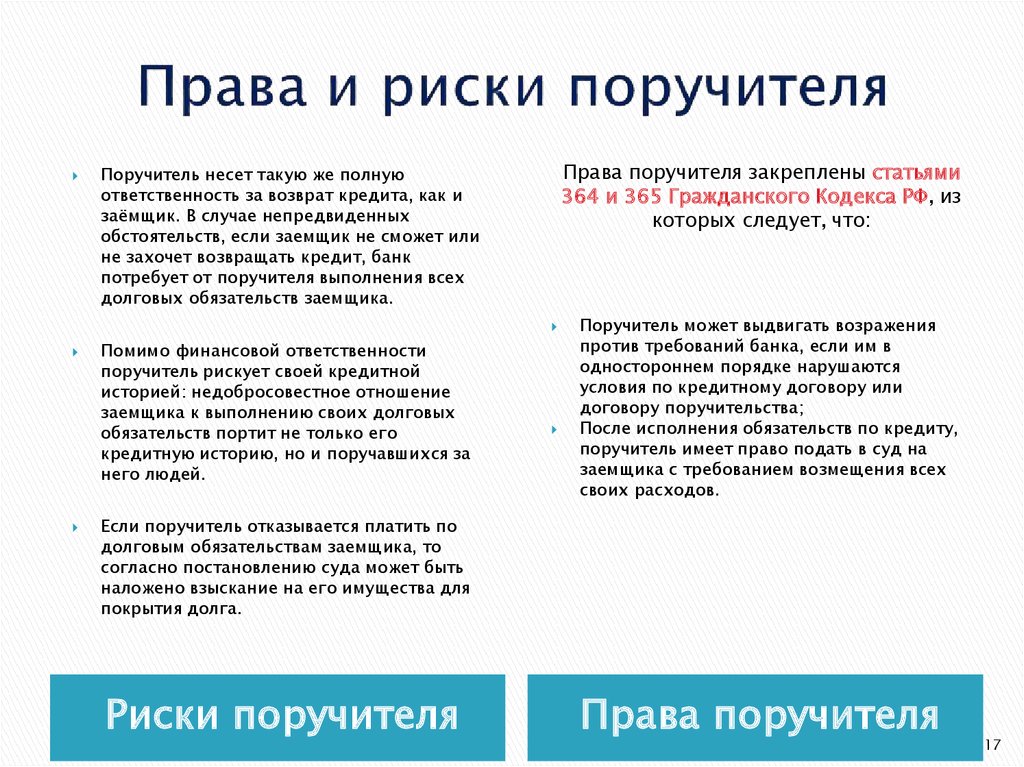

— комиссии за рассмотрение вопросов по: изменению условий, связанных с заемщиком или поручителем; изменению условий обременения предмета залога; замене залогодателя и др.;

— платежи клиента в пользу страховой организации, если выгодоприобретателем по договору страхования принеобходимости страхования выступают БВУ;

— платежи клиента гаранту за поручительство, оценщику за оценку передаваемого в залог имущества;

— платежи клиента в пользу организаций, оказывающих услуги банку по: привлечению клиентов, проверке документов, передаче документов клиентов банку, приему платежей и переводов от клиентов банка в счет погашения займов;

— за выдачу по заявлению клиента справки о ссудной задолженности по займу;

— за частичное или полное досрочное погашение займа.

А если не платить?

Согласно закону «о банках и банковской деятельности», по кредитам, которые выданы до середины 2016 года, за каждый день просрочки первые три месяца начислялась пеня до 0,5% от общей суммы кредита, с 1 июля 2016 – до 0,03%. По займам, полученным до декабря 2019 года, банкам запрещается начислять и требовать неустойку через 90 дней просрочки. За просрочку по ипотечным кредитам, выданным с 2 февраля 2019 года, банки не могут начислять проценты через 180 дней.

Эти поправки в закон внесли, чтобы предотвратить увеличение задолженности заемщиков.

При этом за просрочку по кредиту банк вправе подать на вас в суд, чтобы:

— взыскать с вас 50% от общей суммы на банковском счету или от каждой поступающей на счет суммы;

— заблокировать ваши банковские счета;

— взыскать залоговое имущество;

— признать вас банкротом.

Однако при взыскании 50% с ваших счетов банк не может списывать деньги:

— получаемые в виде пособий и соцвыплат;

— с накопительных депозитов;

— со сберегательных счетов, которые находятся в залоге по выданным займам.

При этом остаток на счете после взыскания должен быть не менее размера прожиточного минимума.

Кроме того, банк может продать займ коллекторам на досудебное взыскание. Но эта мера распространяется только на кредиты, выданные до июля 2019 года. В договоре обязательно должен быть прописан пункт о праве банка передавать кредит в коллекторские агентства. Если его нет – это незаконно. Если есть, то просрочка по ипотечному кредиту должна составлять более 90 дней, по всем остальным – более 180 дней.

Что делать, если не удаётся погасить кредит

Никто не застрахован от непредвиденных ситуаций, из-за которых финансовое положение может ухудшиться. Потеря работы, снижение заработанной платы, проблемы со здоровьем могут привести к сложностям с выплатой кредитов.

Заёмщики-физлица, имеющие просроченную задолженность, могут решить вопросы по реструктуризации своих кредитов или микрозаймов напрямую с кредиторами. Такую возможность казахстанцы получили в 2021 году.

№1.

Как банки должны информировать заёмщика о просрочке

Как банки должны информировать заёмщика о просрочке

С 1 октября 2021 года введён единый правовой режим урегулирования кредитными организациями (банком или микрофинансовой организацией) проблемной задолженности заёмщиков – физических лиц. В соответствии с этим режимом кредиторы обязаны уведомить заёмщика о возникшей просрочке в течение 20 календарных дней с момента её наступления.

В уведомлении кредиторы должны сообщить заёмщику о необходимости внесения платежей с указанием точного размера возникшей просрочки, рассказать им об их праве обратиться к ним и последствиях невыполнения своих обязательств по кредитам и микрозаймам.

№2. Куда нужно обратиться заёмщику для решения проблемы

Если у заёмщика есть просроченная задолженность по кредиту, ему необходимо в течение 30 календарных дней с даты наступления просрочки обратиться в финансовую организацию, в которой он обслуживается, для реструктуризации кредита с письменным заявлением или иным способом, который прописан в договоре.

В заявлении заёмщику необходимо указать:

- Причину неисполнения обязательств. Важно иметь на руках документы, которые подтверждают ухудшение финансового положения.

- Свои варианты по исполнению обязательств. Заёмщик может предложить кредитору, к примеру: изменение в сторону уменьшения ставки вознаграждения, отсрочку платежа, изменение срока действия договора, метода погашения, прощение просроченного основного долга и (или) вознаграждения, отмену неустойки (штрафы, пени), создание нового графика платежа с учётом своего финансового положения или самостоятельную реализацию залогового имущества.

№3. Как банки реагируют на просьбы заёмщиков

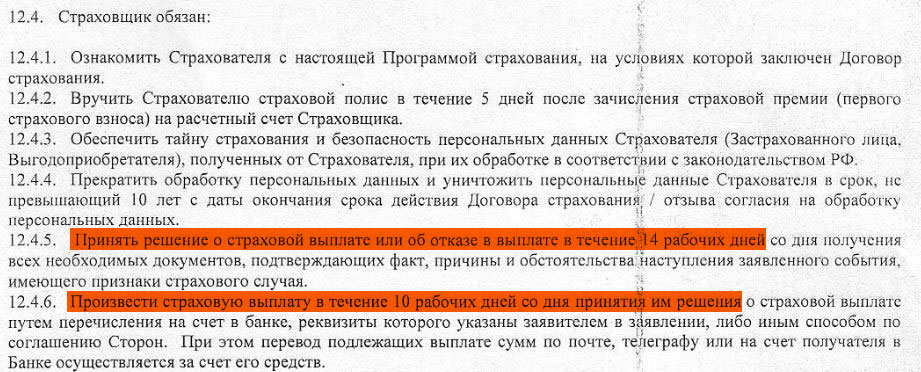

Банк обязан принять заявление заёмщика, зарегистрировать и рассмотреть в соответствии с законодательством РК в течение 15 календарных дней и предоставить ответ о принятом решении:

- согласиться, принимая предложенные изменения в условия договора;

- предоставить свои предложения по изменению условий договора;

- отказать, но с указанием мотивированного обоснования причин.

При принятии решения по первым двум пунктам кредитор вносит изменения в условия договора в течение 15 календарных дней.

№4. Куда обращаться, если банк не пошёл на встречу

При недостижении взаимоприемлемого решения об изменении условий договора заёмщик вправе обратиться в Агентство РК по регулированию и развитию финансового рынка.

№5. Что будет, если не платить за ипотечный кредит

Если заёмщик не исполняет обязательства по оплате ипотеки, кредитор может реализовать залоговое имущество во внесудебном либо судебном порядках.

Залогодержатель обязан направить уведомление должнику о начале проведения реализации недвижимого имущества во внесудебном порядке, о возможном обращении в судебном порядке взыскания на недвижимое имущество, являющееся предметом ипотеки.

Залогодатель вправе в срок, не превышающий 30 календарных дней со дня получения уведомления о начале проведения реализации недвижимого имущества, ходатайствовать перед залогодержателем о самостоятельной реализации указанного имущества.

В соответствии со статьёй 20-1 Закона об ипотеке, с января 2022 года в Казахстане введена обязанность залогодержателя предоставить залогодателю, по его ходатайству, возможность в течение трёх месяцев самостоятельно реализовать залоговое имущество по цене не ниже минимальной.

Минимальная цена реализации залогового имущества, устанавливаемая залогодержателем, должна составлять 75% от оценочной стоимости, указанной в отчёте об оценке, с даты составления которого прошло не более шести месяцев. Оценка осуществляется в соответствии с требованиями законодательства РК об оценочной деятельности.

Читайте также:

- «Как кредит взяли, так и погашайте». Почему казахстанцы ждут, что государство расплатится за них по долгам

- Казахстанцы смогут не возвращать кредит, объявив о банкротстве. Минфин надеется на сознательность граждан

- Эксперты дали оценку видео с громким заголовком о списании 90% потребительских кредитов

Полезная информация о законах в Вашингтоне.

- Я не могу погасить свой кредит до зарплаты. Что случится?

- Может ли мой банк помочь мне?

- Могу ли я запросить у кредитора до зарплаты план платежей?

- Могу ли я аннулировать кредит?,

- Должен ли я платить, чтобы отменить ссуду до зарплаты?

- У меня есть просроченный кредит до зарплаты. Должен ли я справиться с этим, заплатив комиссию и взяв еще один кредит до зарплаты?

- Могу ли я закрыть свой текущий счет, чтобы попытаться помешать кредитору до зарплаты снять с него деньги?

- Кредитор до зарплаты подал на меня в суд. Получил приговор против меня. (Он выиграл.) Мой единственный доход — это социальное обеспечение или пенсия. Может ли кредитор взыскать?

- Может ли кредитор угрожать мне уголовным преследованием?

- Я военный заемщик. Каковы мои права?

- Я взял кредит до зарплаты онлайн. Кредитор взимает более высокую ставку, чем позволяет закон штата. Что я могу сделать?

- Могу ли я подать жалобу на кредитора до зарплаты?

- Я попал в ловушку долга до зарплаты, или я думаю, что кредитор нарушил закон. Где я могу получить помощь?

Где я могу получить помощь?

Где я могу получить помощь?Я не могу погасить свой кредит до зарплаты. Что случится?

Кредитор до зарплаты получил ваш чек. Он может обналичить его в день платежа. Если на вашем счету недостаточно средств, ваш чек будет возвращен. Ваш банк и кредитор в день выплаты жалованья взимают с вас комиссию.

Некоторые кредиторы до зарплаты могут пытаться обналичить чек несколько раз. Каждый раз, когда чек отскакивает, банк взимает с вас комиссию за овердрафт.

Некоторые виды государственных пособий (например, : SSI) обычно не могут быть взысканы коллекторами. Кредиты до зарплаты разные . Выписывая чек на свой счет или уполномочив кредитора до зарплаты снимать деньги непосредственно со счета, вы даете кредитору до зарплаты разрешение снять деньги с вашего счета — независимо от того, какие средства находятся на счете.

В какой-то момент кредитор может отправить ваш долг на взыскание долга. В конце концов, вы можете задолжать сумму, которую вы заняли, а также комиссию, сборы за овердрафт, комиссию за возвращенный чек, возможные сборы за взыскание и возможные судебные издержки, если кредитор или агентство по сбору платежей подадут на вас в суд.

Большинство интернет-кредитов до зарплаты и кредитов от племенных кредиторов являются недействительными (не имеющими законной силы) в Вашингтоне .

Немедленно свяжитесь с Департаментом финансовых учреждений штата Вашингтон (DFI), если у вас возникли проблемы с онлайн-кредитором. (См. dfi.wa.gov/consumers/payday-loan-complaint.) Вероятно, DFI не сможет вам помочь, если кредитором является племенной кредитор.

Может ли мой банк помочь мне?

Возможно. Попробуйте поговорить с кем-нибудь в вашем банке, лично в отделении или на линии обслуживания клиентов. Объясните ситуацию. Спросите, может ли банк отменить какие-либо комиссии или сборы с вашего счета, возникшие в результате возврата чека. Если деньги по кредиту до зарплаты автоматически списываются с вашего банковского счета, попросите банк прекратить автоматическое списание.

Возможно, вы сможете остановить платеж по чеку, закрыть свой банковский счет и снова открыть новый банковский счет. Связаться с юристом , чтобы обсудить этот вариант , прежде чем попробовать этот .

Связаться с юристом , чтобы обсудить этот вариант , прежде чем попробовать этот .

Могу ли я запросить у кредитора до зарплаты план платежей?

Да. В день или до наступления срока погашения вашего кредита (даже если это ваш первый кредит), если вы сообщите своему кредитору, работающему до зарплаты, что вы не можете выплатить кредит в срок, кредитор должен сообщить вам, что у вас может быть рассрочка (план платежей) .

Любой такой план должен быть в письменной форме. Вы и кредитор должны подписать его.

Если ваш кредит составляет 400 долларов США или меньше, план должен быть не менее 90 дней (3 месяца). Если ваш кредит составляет более 400 долларов США, ваш план рассрочки должен быть не менее 180 дней (6 месяцев).

Взимается ли плата за рассрочку?

Если вы пропустите платеж по своему плану платежей, кредитор может взимать с вас единовременную плату за просрочку платежа в размере 25 долларов США и начать сбор средств по просроченному кредиту.

Могу ли я аннулировать кредит?

Да, , но вы должны аннулировать («аннулировать») его до закрытия рабочего дня на следующий рабочий день после того, как вы взяли кредит. Вы отменяете ссуду, возвращая кредитору сумму, которую они выдвинули вам. Затем кредитор должен вернуть или уничтожить ваш просроченный чек или отменить любое электронное снятие средств с вашего банковского счета.

Вы должны отменить свой кредит в том же месте, где вы его получили.

В ваших кредитных документах должна быть информация о вашем праве аннулировать кредит. Если нет, свяжитесь с DFI.

Придется ли мне платить за аннулирование займа до зарплаты?

Кредитор должен , а не взимать с вас плату за аннулирование кредита. Если вы попытаетесь аннулировать кредит до установленного срока, но кредитор взимает с вас комиссию или отказывается аннулировать кредит, немедленно сообщите об этом в DFI.

У меня есть просроченный кредит до зарплаты.

Должен ли я справиться с этим, заплатив комиссию и взяв еще один кредит до зарплаты?

Должен ли я справиться с этим, заплатив комиссию и взяв еще один кредит до зарплаты?

№ Любой кредитор до зарплаты, который заставляет вас платить дополнительную комиссию, чтобы «пролонгировать» ваш кредит до зарплаты и сделать весь кредит более поздним, нарушает закон штата. Обратитесь в ДФИ.

В соответствии с законодательством штата Вашингтон вы должны сначала погасить существующую ссуду, прежде чем брать другую ссуду у этого кредитора. Чтобы не попасть в долговую ловушку, не берите еще один кредит до зарплаты, чтобы погасить первый. Эти кредиты так легко получить, что вы можете подумать, что вернуть их будет также легко. Вы можете войти в цикл погашения одного кредита и немедленного получения нового для покрытия других счетов. Этот цикл трудно разорвать.

Вы можете в конечном итоге взять несколько кредитов в год, потому что в конечном итоге вы берете один в каждый день выплаты жалованья, чтобы вернуть последний или оплатить другие счета. В конечном итоге вы заплатите гораздо больше комиссий и затрат, чем когда-либо собирались брать взаймы . Попробуйте другие альтернативы, которые мы обсуждаем здесь.

В конечном итоге вы заплатите гораздо больше комиссий и затрат, чем когда-либо собирались брать взаймы . Попробуйте другие альтернативы, которые мы обсуждаем здесь.

Могу ли я закрыть свой текущий счет, чтобы попытаться помешать кредитору до зарплаты снять с него деньги?

Да, но кредитор, скорее всего, быстро примет меры по взысканию задолженности. Когда вы берете ссуду до зарплаты, вы либо выписываете кредитору персональный чек, либо даете кредитору разрешение снимать деньги непосредственно с вашего расчетного счета. Если вы закроете текущий счет, чтобы кредитор не взял то, что вы должны, кредитор все равно может попытаться обналичить чек или снять деньги со счета. Это может привести к тому, что вы должны заплатить комиссию за овердрафт в банке.

Кредитор до зарплаты может отправить ваш кредит в коллекторы. Тогда будет больше комиссий и затрат. Если вы не выплатите долг, пока он находится в процессе взыскания, коллекторское агентство может попытаться подать на вас в суд, чтобы получить то, что вы должны.

Чтобы избежать коллекторских действий, попробуйте поговорить с менеджером магазина, в котором вы получили кредит до зарплаты. Посмотрите, позволят ли они вам заплатить то, что вы должны в рассрочку. Объясните менеджеру:

Если они согласятся позволить вам погасить задолженность в рассрочку, своевременно вносите платежи во избежание действий по взысканию.

Вам может быть трудно закрыть счет в одном банке, а затем попытаться открыть счет в другом. Некоторые банки не откроют новый счет, если вы должны другому банку. Если это произойдет, свяжитесь с DFI или любым регулирующим органом, в юрисдикции которого находится банк, отказавший вам в обслуживании.

Кредитор до зарплаты подал на меня в суд. Получил приговор против меня. (Он выиграл.) Мой единственный доход — это социальное обеспечение или пенсия. Может ли кредитор взыскать?

Это зависит. Если единственные деньги на вашем банковском счете получены от прямого депозита социального обеспечения или Администрации ветеранов (VA), как правило, кредитор по решению суда не может наложить арест на счет. Деньги из этих источников освобождены от сбора .

Деньги из этих источников освобождены от сбора .

Даже если кредитор не подал на вас в суд, если ваш доход освобожден от налога, вы должны быть начеку, чтобы кредитор до зарплаты не конфисковал его. Если у кредитора до зарплаты есть ваши чеки или разрешение на доступ к вашей учетной записи, ему не нужно подавать на вас в суд, чтобы получить платеж.

Вы можете попытаться закрыть доступ кредитора до зарплаты к средствам на вашем счете. Возможно, вам придется закрыть счет и перевести деньги на счет в другом банке. Некоторые банки не откроют для вас новый счет, если вы должны другому банку.

Если ваши пособия по социальному обеспечению или платежи по программе VA переводятся на банковский счет, доступ к которому у кредитора до зарплаты есть разрешение (посредством вашего чека или разрешения), вы можете перенаправить туда, где производятся ваши автоматические депозиты. Узнайте больше об изменении автоматических депозитов пособий по социальному обеспечению на сайте www. socialsecurity.gov. Избегайте любого кредитора, который хочет, чтобы ваши чеки социального обеспечения депонировались непосредственно на банковский счет, контролируемый кредитором .

socialsecurity.gov. Избегайте любого кредитора, который хочет, чтобы ваши чеки социального обеспечения депонировались непосредственно на банковский счет, контролируемый кредитором .

, а не смешивать (смешивать) необлагаемые льготы фонды с вашим фондом социального обеспечения и фондом по программе VA. Пример : Вы вносите чек на день рождения от члена семьи на тот же счет, что и ваши освобожденные фонды социального обеспечения.

Вы не можете утверждать, что все средства на счете освобождены от ареста.

Если кредитор предъявит вам иск, вы должны ответить на судебный иск и любое уведомление об аресте, уведомив все стороны в письменной форме о том, что они не могут арестовать ваш банковский счет, поскольку на нем хранятся только освобожденные средства.

Подробнее о защите освобожденных активов:

Когда я должен подавать декларацию об освобожденных доходах и активах?

Деньги, которые нельзя забрать у вас («гарнир») для погашения долга

Может ли кредитор угрожать мне уголовным преследованием?

№ . Для кредитора, выплачивающего зарплату, незаконно угрожать бросить вас в тюрьму или привлечь к уголовной ответственности за невыплаченный долг. Если это произойдет, вы должны немедленно подать жалобу в DFI. Вы также можете пожаловаться в DFI, если кредиторы до зарплаты беспокоят вас, звоня вам домой или на работу более нескольких раз в день, появляясь на вашем рабочем месте, разговаривая с вашими детьми о долге и так далее.

Для кредитора, выплачивающего зарплату, незаконно угрожать бросить вас в тюрьму или привлечь к уголовной ответственности за невыплаченный долг. Если это произойдет, вы должны немедленно подать жалобу в DFI. Вы также можете пожаловаться в DFI, если кредиторы до зарплаты беспокоят вас, звоня вам домой или на работу более нескольких раз в день, появляясь на вашем рабочем месте, разговаривая с вашими детьми о долге и так далее.

Как правило, при получении или попытке получить ссуду до зарплаты кредитор не имеет права беспокоить или запугивать вас. Кредитор не может:

Я военный заемщик. Каковы мои права?

Федеральный закон ограничивает до 36% годовой процентной ставки, которую кредиторы могут взимать с семей военнослужащих в день выплаты жалованья, в ожидании возврата налогов и в ссудах, выдаваемых под залог автомобиля. Кредиторы не могут принимать чеки или разрешение на снятие денег с расчетного счета семьи военного в качестве залога по кредиту.

Я взял онлайн кредит до зарплаты.

Кредитор взимает более высокую ставку, чем позволяет закон штата. Что я могу сделать?

Кредитор взимает более высокую ставку, чем позволяет закон штата. Что я могу сделать?

Каждый кредитор, предлагающий ссуду до зарплаты жителям Вашингтона, должен иметь на это лицензию от DFI. Все кредиторы до зарплаты, предлагающие ссуды гражданам Вашингтона, должны соблюдать этот закон. Если кредитор до зарплаты не имеет лицензии, ссуда до зарплаты не имеет законной силы. Кредитор не может взыскать на нем. Если кредитор до зарплаты взимает более высокую ставку, чем позволяет закон штата Вашингтон, ссуда до зарплаты не имеет законной силы. Немедленно свяжитесь с DFI, чтобы сообщить о таких нарушениях.

Могу ли я подать жалобу на кредитора до зарплаты?

Да . DFI расследует жалобы потребителей на их опыт работы с кредиторами до зарплаты.

Пример: Кредитор до зарплаты продолжает отказываться от вашего чека в вашем банке или принуждает вас погасить кредит. Вы должны сообщить об этом в DFI.

Вы можете заполнить форму жалобы онлайн по адресу dfi. wa.gov/cs/complaint.htm или позвонить по телефону 1-800-RING-DFI (746-4334) (TYY: 711 или 1-800-833-6388) или ( 360) 902-8700. Вы также можете связаться с DFI по почте или с доставкой по адресу 150 Israel Road SW, Tumwater WA 98501.

wa.gov/cs/complaint.htm или позвонить по телефону 1-800-RING-DFI (746-4334) (TYY: 711 или 1-800-833-6388) или ( 360) 902-8700. Вы также можете связаться с DFI по почте или с доставкой по адресу 150 Israel Road SW, Tumwater WA 98501.

Я попал в ловушку долга до зарплаты, или я думаю, что кредитор нарушил закон. Где я могу получить помощь?

Посетите Northwest Justice Project, чтобы узнать, как получить юридическую помощь.

Что делать, если вы не можете позволить себе платежи за автомобиль

Еще до того, как пандемия COVID-19 привела экономику в штопор, миллионы американцев просрочили платежи за автомобиль на 90 или более дней. Закрытие предприятий, вызванное коронавирусом, и неспособность Конгресса договориться о втором пакете помощи привели к тому, что многие другие оказались в просрочке.

Независимо от того, почему вы оказались в такой ситуации, вы должны действовать. Вот что делать, если вы не можете оплатить кредит на покупку автомобиля.

Что произойдет, если я пропущу платеж?

Если вы перестанете платить по автокредиту, может случиться много плохого. Каждый месяц, когда вы пропускаете платеж, ваш кредитный рейтинг снижается. Если вы не можете возобновить платежи и вас поймают, ваш автомобиль может быть конфискован. Хуже того, вы все еще можете быть должны деньги за свою бывшую машину после того, как она у вас больше не будет. Последствия могут оставаться на вашем кредитном рейтинге в течение многих лет, затрудняя повторное получение денег и увеличивая проценты по любому кредиту, который вы получаете.

Поговорите со своим кредитором

Хорошая новость заключается в том, что ваш кредитор не хочет ухудшения ситуации больше, чем вы. Процесс взыскания просроченной задолженности стоит кредиторам денег, и они вряд ли возместят стоимость вашего автомобиля за счет изъятия.

Итак, если вы не можете произвести платеж, свяжитесь со своим кредитором, прежде чем вы задержите платеж за автомобиль. Скажите им, что вы боретесь, и спросите, есть ли у них программа помощи, на которую вы можете претендовать. Некоторые финансовые учреждения готовы приостановить платежи на месяц или около того без штрафных санкций, особенно если вы всегда платили вовремя. Когда вы звоните, будьте готовы предложить сумму платежа, которую вы можете себе позволить в краткосрочной перспективе.

Скажите им, что вы боретесь, и спросите, есть ли у них программа помощи, на которую вы можете претендовать. Некоторые финансовые учреждения готовы приостановить платежи на месяц или около того без штрафных санкций, особенно если вы всегда платили вовремя. Когда вы звоните, будьте готовы предложить сумму платежа, которую вы можете себе позволить в краткосрочной перспективе.

Федеральное правительство призывает кредиторов работать с потребителями во время кризиса COVID, поэтому спрашивайте.

Рефинансирование ссуды

Возможно, причина, по которой вы изо всех сил пытаетесь выплатить ссуду на покупку автомобиля, связана с высокой процентной ставкой. Рассмотрим рефинансирование. Снижая процентную ставку или увеличивая срок кредита, вы можете снизить ежемесячный платеж.

Чтобы получить более низкую процентную ставку, ваш кредитный рейтинг должен быть лучше, чем когда вы получили существующий кредит. Опять же, важно вовремя платить. Если вы пропускаете платежи, вы стреляете в финансовую ногу.

Продление условий кредита может решить вашу немедленную проблему с денежными потоками, но за это приходится платить. Вы будете платить по кредиту в течение более длительного времени, а это означает, что в конечном итоге вы будете платить больше за автомобиль к моменту погашения кредита. Но это все же может быть лучше, чем неуплата и конфискация автомобиля.

Не просто говорите со своим существующим кредитором о рефинансировании. Покупайте его в местном кредитном учреждении.

Продайте, обменяйте или попробуйте Transit

Возможно, вы захотите задать себе неожиданный вопрос: вам действительно нужна машина? В более узком смысле, вам действительно нужна та конкретная машина, на которой вы ездите?

Если вы живете в городе с хорошим транспортным сообщением, вы можете сэкономить много денег – не только на оплате автомобиля, но и на бензине, страховке и содержании. Или, возможно, из-за COVID вы работаете из дома, а не ежедневно ездите на работу. Если в вашей семье несколько автомобилей, возможно, они вам не нужны.

Продажа вашего автомобиля

Если вы решили продать свой автомобиль, чтобы погасить кредит, продать его с финансовой точки зрения выгоднее, чем продать его – часто на 15–25% выгоднее, согласно Kelley Blue Book. Возьмем пример с онлайн-сайта Келли: гипотетическая черная Toyota Camry 2017 года с пробегом 30 000 миль в хорошем состоянии имела стоимость при обмене в размере 14 443 долларов США, но стоимость частной продажи составила 16 49 долларов США.4 – разница чуть больше $2000.

Требуется время, чтобы продать автомобиль через Интернет или рекламные объявления, и может потребоваться месяц или около того, чтобы найти покупателя, который готов заплатить столько, сколько вы хотите. Но если вашей мотивацией является максимизация денег, это правильный путь. Если вы не продадите его по цене, достаточной для погашения кредита, вам придется найти разницу другим способом.

Другая возможность — найти покупателя, который готов взять на себя ваши платежи. Это работает только в том случае, если кредит возможен — не все — и покупатель соответствует финансовым требованиям кредитора.

Обмен вашего автомобиля

Обмен вашего автомобиля на более дешевый может решить вашу проблему. Вам нужно будет учиться, чтобы знать, сколько стоит ваш автомобиль, и договориться о справедливой цене. Преимущество в том, что это может произойти быстрее, чем частная продажа, и когда сделка будет завершена, у вас все еще есть колеса. В идеале, вы не находитесь под водой с кредитом на покупку автомобиля — он стоит, по крайней мере, столько, сколько вы должны за него. Свяжитесь со своим кредитором и спросите.

Даже если у вас перевернутый кредит на покупку автомобиля (вы должны больше, чем стоит автомобиль), вы можете сдать его в обмен, но все, что вы должны, что не покрывается предложением по обмену, будет переведено в ваш новый авто кредит. Делать математику. Обмен одного кредита, который вы не можете себе позволить, на другой — это не прогресс.

Если вы вносите платежи вовремя, ваша кредитная история может улучшиться настолько, что более низкая ставка сделает замену автомобиля доступной.

Использование собственного капитала

Если у вас есть дом, у вас могут быть деньги, о которых вы не думаете, — домашний капитал. Кредиторы предлагают кредиты собственного капитала, в которых вы закладываете свой дом в качестве залога, который является вторым ипотечным кредитом. Обычно вы можете занять до 80% собственного капитала вашего дома. Если у вас есть собственный капитал в размере 50 000 долларов США, вы имеете право брать взаймы до 40 000 долларов США.

Преимущество заключается в том, что кредиты под залог недвижимости объединяют ваш долг в единый ежемесячный платеж, а проценты, которые вы платите по таким кредитам, не облагаются налогом, если вы детализируете свои вычеты по подоходному налогу. (Примечание: меньше людей перечисляют детали, потому что стандартные отчисления увеличились в последние годы.) Процентные ставки обычно ниже, чем необеспеченные кредиты, поэтому таким образом вы можете снизить платежи за автомобиль.

Но будьте осторожны. Если вы не можете оплатить обычный автокредит, вы можете потерять свой автомобиль. Если вы не можете оплатить кредит под залог дома, вы можете потерять свой дом.

Если вы не можете оплатить обычный автокредит, вы можете потерять свой автомобиль. Если вы не можете оплатить кредит под залог дома, вы можете потерять свой дом.

Возврат автомобиля во владение

Если вы не можете заплатить за автомобиль, это крайняя мера. Это оставит некрасивый след в вашей кредитной истории. Однако не все может быть потеряно.

Ваш кредитор может разрешить вам вернуть автомобиль, что называется выкупом или восстановлением права собственности. Вы должны заплатить достаточно, чтобы сделать ваш кредит текущим или почти таким, и погасить любые сборы, которые были начислены. Есть небольшое временное окно — две недели или меньше — если оно доступно, так что не мешкайте.

Если это не сработает, ваш кредитор отправит автомобиль на аукцион для продажи, и вы все равно будете должны разницу между ценой продажи на аукционе и тем, что осталось по кредиту, плюс расходы на возврат владения.

Так как же избежать такого несчастливого конца? Вот последний вариант, который стоит рассмотреть.

Выделите бюджет, придерживайтесь его и сделайте свой автомобиль доступным

Есть много областей, в которых люди могли бы сэкономить, если им нужны дополнительные 50 или 100 долларов в месяц, чтобы позволить себе оплату автомобиля, но чтобы определить их, вам нужно бюджет.

Если бы это было так просто, миллионы американцев, оказавшихся в пробках с автокредитами, не звали бы на помощь. Федеральная резервная система Нью-Йорка сообщила в начале 2019 года, что рекордные 7 миллионов владельцев автомобилей задержали платежи более чем на 90 дней, что на 1 миллион больше, чем в 2010 году. И это было до того, как большинство людей услышали слово коронавирус.

Многие люди, которые не могут выплатить автокредит, имеют плохую кредитную историю, хотя у них может быть плохая кредитная история, потому что они не могут выплатить автокредит. Независимо от того, что было раньше, более низкие кредитные баллы повышают стоимость заимствования для всего.

Миллионы американцев нашли облегчение благодаря консолидации долга.