Если не платить по кредитной карте тинькофф что будет: Что будет, если не платить долг по кредиту

Содержание

Задолженность по кредитной карте — что будет если не платить

Содержание

•

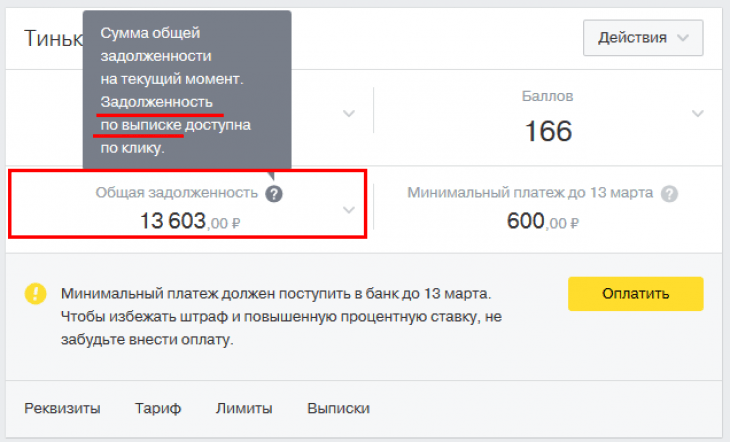

Из чего состоит задолженность

•

Как узнать размер задолженности и наличие просрочек

•

Что будет, если не платить по кредитной карте

•

Что делать, если просрочка уже возникла

•

Что нельзя делать при возникновении просрочки

•

Как не допустить просрочки

Просрочка по кредитной карте может обернуться штрафными санкциями, испорченной кредитной историей и даже судебными исками. Рассказываем, что будет, если не платить по кредитке, и какие действия предпринять, чтобы избежать неприятных последствий.

Из чего состоит задолженность

Долг по кредитной карте складывается из:

•

основной суммы: сколько денег вы потратили по кредитке;

•

процентов за пользование кредиткой;

•

комиссий за дополнительные услуги, например, смс-уведомления;

•

штрафов и пеней, если вы не внесли платёж вовремя.

Банк устанавливает ежемесячный минимальный платёж по кредитной карте, который составляет 0–10% от суммы задолженности, минимум 300 ₽. В течение беспроцентного периода вы выплачиваете только основной долг.

Если клиент своевременно не внёс на счёт минимальный платёж, возникает просрочка.

Выплачивать задолженность по кредитке можно любыми суммами, но не меньше ежемесячного минимального платежа.

Как узнать размер задолженности и наличие просрочек

Есть несколько способов узнать информацию по вашей кредитной карте:

Интернет-приложение Альфа-Онлайн. Здесь вы можете посмотреть выписку по счёту, узнать общую сумму долга, график платежей.

Мобильное приложение Альфа-Мобайл. С телефона можно оперативно узнать всю информацию по кредитке, включая сумму задолженности и сроки выплаты.

Смс-оповещения.

Подключив услугу Альфа-Чек, вы будете получать напоминания о сроках и суммах платежей на свой телефонный номер.Отделение Альфа-Банка. Если вам удобнее лично зайти в ближайший офис банка, достаточно предъявить паспорт, и вам предоставят полную информацию по кредитной карте.

Банкоматы и терминалы Альфа-Кэш. Выписку также можно получить в любом автоматическом устройстве банка, имея при себе карточку.

В телефонном центре Альфа-Консультант. Голосовой робот-помощник озвучит вам общую сумму долга. Если есть дополнительные вопросы, вас переведут на оператора.

Подключив услугу Альфа-Чек, вы будете получать напоминания о сроках и суммах платежей на свой телефонный номер.

Подключив услугу Альфа-Чек, вы будете получать напоминания о сроках и суммах платежей на свой телефонный номер.Что будет, если не платить по кредитной карте

Если клиент перестанет делать выплаты по кредитке, банк применит следующие санкции:

Если срок действия карты истёк, а задолженность ещё не погашена, нужно её перевыпустить. Внести платёж на просроченную кредитку невозможно.

•

Досрочное взыскание задолженности. Банк вправе потребовать вернуть долг в полном объёме раньше срока, если клиент допускает нарушение графика выплат.

•

Иск в суд. Если клиент не выходит на связь и полностью прекратил выплаты, банк передаст дело в суд. В большинстве случаев суд принимает сторону кредитора. Все счета должника будут заблокированы, имущество описано судебными приставами и передано на реализацию.

•

Переуступка долга коллекторскому агентству. Это ещё одна крайняя мера, до которой лучше не доводить. Банк официально передаст права требования долга коллекторам, которые не заинтересованы идти на уступки клиентам.

•

Передача информации в Бюро кредитных историй. В дальнейшем все потенциальные кредиторы будут видеть задержки выплат, допущенные клиентом.

Систематические просрочки испортят кредитную историю заёмщика. Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Что делать, если просрочка уже возникла

Рассмотрим, что следует предпринять, чтобы избежать штрафных санкций.

**Свяжитесь с банком: ** позвоните по телефону или посетите отделение, где оформляли кредитку. Объясните ситуацию, постарайтесь назвать срок, когда сможете начать выплаты.

**Предоставьте документы, ** подтверждающие временные трудности: например, больничный лист, медицинскую выписку или справку с биржи труда.

Продолжайте платить частями. Выплачивая хотя бы треть от необходимой суммы, вы показываете кредитору, что не отказываетесь от обязательств и готовы сотрудничать.

Попросите кредитные каникулы. Если вы выполните предыдущие три пункта и банк сочтёт ваши доказательства весомыми, он может дать отсрочку на 3–6 месяцев.

Пройдите процедуру рефинансирования. Если отсрочка не решит проблему, вам предложат оформить новый кредит на более долгий срок с уменьшением суммы выплат.

Что нельзя делать при возникновении просрочки

Многие заёмщики усугубляют ситуацию неправильными действиями. Рассказываем, что категорически нельзя делать, если вы просрочили платёж.

•

Скрываться и игнорировать звонки сотрудников банка. Если кредитор увидит, что вы не заинтересованы в конструктивном решении проблемы, он пойдёт на крайние меры: суд, коллекторы, досрочное взыскание долга.

•

Бездействовать. На любом этапе надо пытаться предпринять шаги по улучшению ситуации. Если не знаете, как действовать, позвоните или посетите банк и честно изложите ситуацию. Вместе вы сможете выработать вариант, который устроит обе стороны.

•

Брать займы в ломбардах и микрофинансовых организациях, чтобы рассчитаться с банком.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.Как не допустить просрочки

Часто просрочки возникают по причине того, что клиент забыл сделать платёж или внёс деньги в последний момент, и они не успели поступить на счёт. Чтобы не допускать таких ситуаций, возьмите за правило:

•

вносить платёж заранее (за 3–5 дней до срока),

•

использовать Альфа-Онлайн или Альфа-Мобайл для быстрого зачисления платежа,

•

контролировать поступление денег на счёт, при проблемах с зачислением сразу сообщить в банк.

Если же причина в финансовых трудностях, выйдите на связь с банком ещё до наступления срока платежа и вместе найдите пути решения проблемы.

«Тинькофф» не учитывает 353-ФЗ, начисляя проценты по кредитке — Приёмная на vc.ru

{«id»:13729,»url»:»\/distributions\/13729\/click?bit=1&hash=5ff17a9c9b385618eed95aa3798b45a5f63a0eda767e2586351579b92706300e»,»title»:»\u041a\u0430\u043a\u0438\u0435 \u043c\u0435\u0442\u0430\u043b\u043b\u044b \u043c\u043e\u0433\u0443\u0442 \u0441\u0442\u0430\u0442\u044c \u00ab\u043d\u043e\u0432\u044b\u043c \u0437\u043e\u043b\u043e\u0442\u043e\u043c\u00bb»,»buttonText»:»»,»imageUuid»:»»,»isPaidAndBannersEnabled»:false}

Предлагаю вашему вниманию банковскую басню.

37 599

просмотров

В ролях:

- Условия тарифного плана АО «Тинькофф банк» по кредитной карте.

- 353-ФЗ О потребительском кредите (займе).

- Закон о защите прав потребителей.

Сцена первая.

Условия тарифного плана АО Тинькофф банк:

— Неустойка при неоплате Минимального платежа: 19% годовых

Действует на весь Кредит в случае неоплаты Минимального платежа. Действие ставки заканчивается в дату формирования Счета-выписки, в котором не было зафиксировано неоплаты Минимального платежа.

Cцена 2.

353-ФЗ О потребительском кредите (займе):

– п. 21. ст. 5 Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются, или в случае, если по условиям договора потребительского кредита (займа) проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются, 0,1 процента от суммы просроченной задолженности за каждый день нарушения обязательств.

Сцена заключительная.

Закон о защите прав потребителей:

– ст. 16 Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

The end.

Мораль:

Фактически Тинькофф дважды нарушает ФЗ-353 и надуривает:

1) в случае уплаты мин. платежа по кредитке хотя бы на 1 час позже даты внесения, вам начислят повышенный процент на весь месяц, а не соответствующий период нарушения обязательств.

2) повышенный процент будет не на сумму пропущенного мин. платежа (обязательства по договору), а на всю задолженность.

P.S. Ну и для юридических гурманов подумать:

Кроме неустойки в 19% (закон ограничивает по ней максимальный процент в 20%), из-за неуплаты платежа вовремя, вам пересчитают процент так же на всю задолженность на месяц по повышенной ставке тарифа, как на снятие наличных (на большинстве тарифов она отличается на +10 и > %), в итоге фактически неустойка может быть более 29%.

Конкретно в моём случае, банк начал тупить и упёрся, что всё по договору.

Спасибо за внимание. Олег и Оливер, прошу, предварительно залогиньтесь по-честному 🙂

UPD: Скинули решение суда, по этой же теме. 1 в 1. Прецедент.

Отправка денег в/из России и Беларуси — Блог

Обновлено 29 апреля 2022 г. ожидаем возобновления наших услуг в России или Беларуси в 2022 году.

- Услуги денежных переводов Western Union в России и Беларуси были приостановлены с 24 марта 2022 года.

- Для клиентов, отправивших деньги в Россию и Беларусь до 24 марта 2022 года, которые еще не были получены их получателями в России и Беларуси, перевод будет возвращен отправителю (подробности см. ниже).

- Для клиентов, отправивших деньги из России и Беларуси в другие страны до 24 марта 2022 года, перевод будет доступен вашему получателю за пределами России и Беларуси в любое время.

Часто задаваемые вопросы по РОССИИ

Могу ли я отправить деньги в Россию?

Western Union приостановил работу в России по всем каналам с 24 марта 2022 г.

Для клиентов, которые отправили деньги в Россию до 24 марта 2022 г. и чей получатель не получил свой перевод до марта 24.02.2022 перевод будет возвращен отправителю.

Могу ли я отправить деньги из России?

Western Union приостановил работу в России по всем каналам с 24 марта 2022 г.

Для клиентов, отправивших деньги из России в другие страны до 24 марта 2022 года, перевод будет доступен вашему получателю за пределами России (и Беларуси) в любое время.

До какого числа мой получатель может забрать деньги в России (отправленные до приостановки)? Какие варианты у них есть для выплаты?

Вестерн Юнион приостановил свою работу в России по всем каналам с 24 марта 2022 г.

Незавершенные платежи, которые не были получены получателем в России, будут возвращены отправителю с 25 марта 2022 г.

Почему WU.com/приложение WU не работает?

Western Union приостановил свою работу в России по всем каналам с 24 марта 2022 г.

Что произойдет с деньгами, которые я отправляю, если мой получатель в России не сможет их забрать?

Для клиентов, которые отправили деньги в Россию до 24 марта 2022 года, которые еще не были получены их получателями в России, транзакция — основная сумма и комиссия — будут возвращены отправителю.

- Если вы отправили через мобильное приложение WU.com/Western Union, ваш возврат будет применен к исходному способу оплаты. Ваш возврат будет обработан в течение 5-7 рабочих дней с 25 марта 2022 года.

- Если для отправки денежного перевода вы использовали пункт розничной торговли Western Union, вы можете использовать свой первоначальный код MTCN и удостоверение личности, чтобы получить возмещение в любом пункте обслуживания Western Union. Возврат денежных переводов будет доступен для получения с 25 марта.

- Если вы использовали кредитную карту для своей транзакции, вам необходимо связаться со службой поддержки клиентов, чтобы обработать возмещение, если транзакция старше 1 года.

Если я отправил деньги из России, сможет ли мой получатель их забрать? Если нет, как я могу запросить возврат?

Для клиентов, отправивших деньги из России в другие страны до 24 марта 2022 года, получатели не имеют срока для получения своих средств (за пределами России и Беларуси).

Если вы хотите/должны получить возмещение, вы можете запросить это, связавшись с нашим Центром обслуживания клиентов в России, который может организовать возврат ваших денег за получение в Почта России .

БЕЛАРУСЬ Часто задаваемые вопросы

Могу ли я отправить деньги в Беларусь?

Вестерн Юнион приостановил свою работу в Беларуси по всем каналам с 24 марта 2022 г.

Для клиентов, которые отправили деньги на номер Беларусь до 24 марта 2022 г. и чей получатель не получил свой перевод до 24 марта 2022 г. до 24 марта 2022 года перевод будет возвращен отправителю.

и чей получатель не получил свой перевод до 24 марта 2022 г. до 24 марта 2022 года перевод будет возвращен отправителю.

Могу ли я отправить деньги из Беларуси?

Western Union приостановил работу в Беларуси по всем каналам с 24 марта 2022 г.

Для клиентов, которые отправили деньги из Беларуси в другие страны до 23 марта 2022 г., перевод будет доступен получателю за пределами Беларуси. (и России) в любое время.

До какого числа мой получатель может забрать деньги в Беларуси (отправленные до приостановки)? Какие варианты у них есть для выплаты?

Western Union приостановил работу в Беларуси по всем каналам с 24 марта 2022 г.

Незавершенные платежи, которые не были получены получателем в Беларуси, будут возвращены отправителю с 25 марта 2022 года.

Почему приложение WU.com/WU не работает?

Western Union приостановил свою работу в Беларуси по всем каналам с 24 марта 2022 г.

Что произойдет с деньгами, которые я отправляю, если мой получатель в Беларуси не сможет их забрать?

Для клиентов, которые отправили деньги в Беларусь до 24 марта 2022 года, которые еще не были получены их получателями в Беларуси, транзакция — основная сумма и комиссии — будут возвращены отправителю.

- Если вы отправили через мобильное приложение WU.com/Western Union, ваш возврат будет применен к исходному способу оплаты. Ваш возврат будет обработан в течение 5-7 рабочих дней с 25 марта 2022 года.

- Если для отправки денежного перевода вы использовали пункт розничной торговли Western Union, вы можете использовать свой первоначальный код MTCN и удостоверение личности, чтобы получить возмещение в любом пункте обслуживания Western Union. Возврат денежных переводов будет доступен для получения с 25 марта.

- Если вы использовали кредитную карту для своей транзакции, вам необходимо связаться со службой поддержки клиентов, чтобы обработать возмещение, если транзакция старше 1 года.

Если я отправил деньги из Беларуси, сможет ли мой получатель их забрать? Если нет, как я могу запросить возврат?

Для клиентов, отправивших деньги из Беларуси в другие страны до 24 марта 2022 года, срок получения получателями средств не ограничен (за пределами России и Беларуси).

Если вы хотите/должны получить возмещение, вы можете запросить это, связавшись с нашим Центром обслуживания клиентов в Беларуси, который может организовать возврат ваших денег за получение в БСБ Банк .

Вот что произойдет, если вы не погасите задолженность по кредитной карте

Американцы имеют больше долгов по кредитной карте, чем когда-либо прежде. По данным Федеральной резервной системы, совокупная задолженность домохозяйств США по кредитным картам превышает триллион долларов. Средняя американская семья должна 8377 долларов.

«Остатки на кредитных картах Америки никогда не были выше, — сказал CNBC Make It старший отраслевой аналитик CreditCards.com Мэтт Шульц, — но нет причин думать, что они не будут продолжать расти».

Если вы один из сотен миллионов американцев с непогашенной задолженностью по кредитной карте, у вас может возникнуть соблазн игнорировать счета по кредитной карте. Такие люди, как Джеймс Альтучер, могут даже сказать вам никогда не выплачивать долг по кредитной карте.

Но, поработав как сборщиком долгов, так и кредитным консультантом, Брюс Макклари говорит, что лучший способ столкнуться с долгами по кредитным картам — это встретиться лицом к лицу. Сегодня МакКлэри является вице-президентом по связям с общественностью Национального фонда кредитного консультирования, некоммерческой организации, которая предоставляет бесплатные услуги кредитного консультирования.

Вот что произойдет, если вы не погасите задолженность по кредитной карте, и почему вам следует сделать ее погашение главным приоритетом:

Николас Эвели | Getty Images

Прежде чем вы пропустите платеж

«Если вы думаете, что не сможете внести платеж вовремя, лучший способ действий — протянуть руку и проявить инициативу», — говорит МакКлэри. «Время в этой ситуации вам не друг, а ваш враг».

При обращении к кредитору, Макклари говорит, что заемщики должны упомянуть четыре вещи: «Сообщите им, что вы можете пропустить платеж, сообщите им об обстоятельствах, спросите их, можете ли вы что-нибудь сделать, чтобы это не появилось в вашем кредите. сообщите и спросите, что вы можете сделать, чтобы избежать каких-либо штрафов за просрочку платежа или любых штрафов, которые могут возникнуть в результате пропуска платежа».

сообщите и спросите, что вы можете сделать, чтобы избежать каких-либо штрафов за просрочку платежа или любых штрафов, которые могут возникнуть в результате пропуска платежа».

Активность может окупиться, потому что кредиторы с большей вероятностью будут работать с вами, если вы начнете общаться раньше. И у многих кредиторов есть политика помощи заемщикам, которые боятся отстать.

«Некоторые кредиторы предлагают планы пропуска платежей или планы платежей только по процентам, чтобы помочь вам выиграть время», — говорит он. «Эти вещи могут уберечь учетную запись от просроченной в вашем кредитном отчете, а также могут помочь вам избежать дорогостоящих штрафов».

30 дней опоздания

Когда вы начинаете пропускать платежи, не информируя кредиторов, вы начинаете сталкиваться со все более серьезными последствиями. «Если вы оказались в ситуации, когда вы не проявили инициативы, то ситуация меняется, и кредитор обращается к вам», — говорит МакКлэри.

Если вы просрочили платеж на 30 дней, ваш кредитор, скорее всего, свяжется с вами по телефону, в письме или по электронной почте. Совет МакКлэри состоит в том, чтобы встречать эти сообщения лицом к лицу, а не игнорировать их: «Не уклоняйтесь от звонка, письма или электронной почты. Откройте его, прочитайте, ответьте».

Совет МакКлэри состоит в том, чтобы встречать эти сообщения лицом к лицу, а не игнорировать их: «Не уклоняйтесь от звонка, письма или электронной почты. Откройте его, прочитайте, ответьте».

Caiaimage/Пол Виант | Getty Images

«Избегание их общения на данном этапе не избавит вас от этого. Это только усугубит ситуацию».

Если вы ответите как можно скорее, кредиторы с большим пониманием отнесутся к вашей ситуации. Работая со своим кредитором, вместо того, чтобы прятаться от него, вы с большей вероятностью найдете снисхождение. «На этом этапе это очень мягкий контакт. Они не так требовательны, и они по-прежнему открыты для того, чтобы помочь вам найти способ, который позволит вам идти в ногу со временем. На этом этапе все еще можно исправить», — говорит он.

Просрочка на 60 дней

Пропустив второй платеж, вы начинаете сталкиваться с некоторыми финансовыми последствиями невыплаты долга по кредитной карте.

Ваша процентная ставка, скорее всего, увеличится до штрафной процентной ставки, согласованной в вашем контракте. Увеличение может быть драматичным. «Я видел, как процентные ставки поднимались с 8 до 20 процентов, 29 процентов и даже до 36 процентов», — говорит Макклари.

Увеличение может быть драматичным. «Я видел, как процентные ставки поднимались с 8 до 20 процентов, 29 процентов и даже до 36 процентов», — говорит Макклари.

С вас также будет взиматься плата за просрочку платежа, обычно от 20 до 30 долларов США, что отрицательно скажется на вашей кредитной истории. Со временем эти просроченные платежи могут стать серьезным бременем, а низкий кредитный рейтинг может затруднить достижение ваших финансовых целей, таких как владение домом или покупка автомобиля.

90 дней с опозданием

Если вы пропустите третий платеж, ваша учетная запись, скорее всего, будет полностью закрыта, и вы должны будете полностью оплатить остаток. Большинство кредиторов продадут ваш долг стороннему коллекторскому агентству. Эти агентства часто преследуют самые суровые юридические меры, которые варьируются от штата к штату.

В некоторых штатах на вас могут подать в суд. В других случаях на ваш банковский счет может быть наложен арест. Но нигде в стране вас не могут посадить в тюрьму за пропущенный платеж по кредитной карте. «Вы никогда не должны беспокоиться о том, чтобы попасть в тюрьму для должников», — говорит МакКлэри. «О чем вам действительно нужно беспокоиться, так это о стоимости монтажа и финансовом ущербе».

«Вы никогда не должны беспокоиться о том, чтобы попасть в тюрьму для должников», — говорит МакКлэри. «О чем вам действительно нужно беспокоиться, так это о стоимости монтажа и финансовом ущербе».

Время в этой ситуации не друг, а враг.

Bruce McClary

Национальный фонд кредитного консультирования (NFCC)

В зависимости от законодательства штата кредиторы могут собирать средства после смерти человека. «Кредиторы могут наложить залог на ваше имущество, и если им это удастся, когда вы продаете свое имущество, вашим наследникам будет меньше».

К счастью, существуют бесплатные и доступные ресурсы, которые помогут вам справиться с задолженностью по кредитной карте. «Не все потеряно, если вы окажетесь в ситуации, когда вы отстаете, если вам 30, 60 или даже 9 лет.0 дней просрочены, — объясняет Макклари. — Дело в том, как скоро вы обратитесь за помощью. Некоммерческие агентства кредитного консультирования, такие как NFCC, являются хорошим ресурсом, к которому можно обратиться».