Если не пользоваться кредитной картой тинькофф что будет: Как закрыть кредитную карту

Содержание

оставили заявки на сайте, звонили в банк — процесс займёт месяц — Приёмная на vc.ru

{«id»:13698,»url»:»\/distributions\/13698\/click?bit=1&hash=cc16e9dabd65c30e34b61e8225b096ef3ca7869043a0aaac693dfa9b538885d3″,»title»:»\u041f\u043e\u0447\u0435\u043c\u0443 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441 \u043d\u0435 \u0441\u0442\u043e\u0438\u0442 \u0431\u043e\u044f\u0442\u044c\u0441\u044f \u0443\u0432\u0435\u043b\u0438\u0447\u0438\u0432\u0430\u0442\u044c \u043c\u0430\u0440\u043a\u0435\u0442\u0438\u043d\u0433\u043e\u0432\u044b\u0439 \u0431\u044e\u0434\u0436\u0435\u0442″,»buttonText»:»»,»imageUuid»:»»,»isPaidAndBannersEnabled»:false}

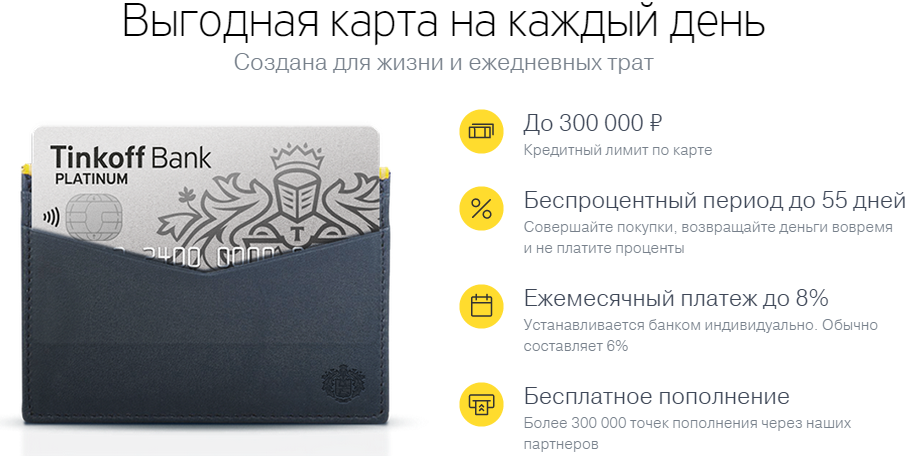

Добрый день, меня зовут Илья. Около года назад еще до понятия масштабов пандемии оформил своим родителям кредитные карты «Тинькофф» «All Airlines». Сам этой картой пользовался регулярно особенно во время, плюс карта давала страховку путешественника, что было очень удобно.

38 005

просмотров

Год спустя совместено с родителями приняли решение закрыть кредитные карты, так как они их не использовали совсем, да и летать пока что не представялется возможным.

Зайдя в личные кабинеты Тинькофф мы оставили заявки на закрытие кредитных карт и получили ответ, что от банка придет уведомление в виде звонка или смс оповещения. Подумал, что очень удобно еще и успел до момента списания платы за кредитную карту за следующий год.

К сожалению радость была не долгой. Для начала к назначенному сроку не было ни звонков ни смс. Первая смс пришла только спустя два дня от даты указанной в обращении (26 марта вместо 24ого). В данной смс было сказано позвонить самим в банк и сообщить о желании закрыть карту. Хорошо, подумали мы, родители позвонили в банк и им сообщили, что с ними снова свяжутся. Папе ответили быстро, но при этом все равно сообщили, что будут расторгать в течении месяца (видимо, чтобы все таки успеть списать плату за обслуживание. Тинькофф, а вы мелочные), а вот с мамой началась странная история. Но при этом все равно

Спустя несколько дней ей никто так и не позвонил и ничего не прислал. Сегодня (31 марта) она сама позвонила в банк и попросила закрыть карту. В ответ на это сотрдуница банка в грубой форме ответила, что закрывать карту не будут, будут только блокировать. После долгих разговоров сотрудница банка начала запугивать мою маму, что если она закроет карту, в дальнейшем ее могут ждать отказы в рассмотрении других запросов. Спустя еще некоторое время моей маме все таки ответили, что запрос отправят на рассмотрение и результат будет доступен в течении месяца.

В ответ на это сотрдуница банка в грубой форме ответила, что закрывать карту не будут, будут только блокировать. После долгих разговоров сотрудница банка начала запугивать мою маму, что если она закроет карту, в дальнейшем ее могут ждать отказы в рассмотрении других запросов. Спустя еще некоторое время моей маме все таки ответили, что запрос отправят на рассмотрение и результат будет доступен в течении месяца.

При этом сейчас странное продолжается, так как я хотел связаться напрямую с банком и узнать причину такого хамского отношения к клиентам, но мои сообщения в чат поддержки просто игнорируются.

Уважаемый банк Тинькофф, я, как и многие мои друзья и знакомые, являемся клиентом Вашего банка достаточно давно. Когда то Вы были уникальным банком без альтернативы на российском рынке. Сейчас же есть другие игроки на рынке предлагающие схожий комплекс услуг. К сожалению я все чаще и чаще вижу на многих новостный сайтах и форумах истории связанные с хамским отношением Ваших сотрудников. Раньше я думал это было связано с хамским отношением самих клиентов, но теперь вижу, что это не так. Для банка видимо обычные клиенты перестали играть ценность, так как банк все больше концентрируется на брокерских операциях. Но прошу вспомнить, что мы все живем не в вакууме и нахамив одному, Вы можете потерять многих.

Раньше я думал это было связано с хамским отношением самих клиентов, но теперь вижу, что это не так. Для банка видимо обычные клиенты перестали играть ценность, так как банк все больше концентрируется на брокерских операциях. Но прошу вспомнить, что мы все живем не в вакууме и нахамив одному, Вы можете потерять многих.

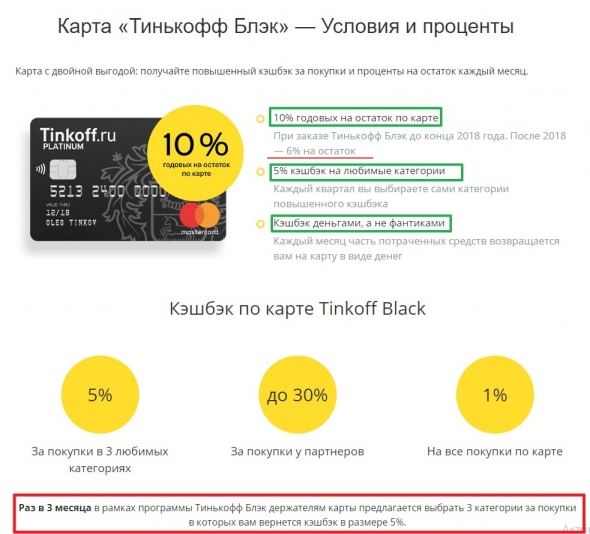

Чем опасны кредитные карты, вред и угрозы кредитных карт

Банки все чаще предлагают длинный беспроцентный период погашения по кредитным картам. В чем подвох и как правильно пользоваться кредиткой?

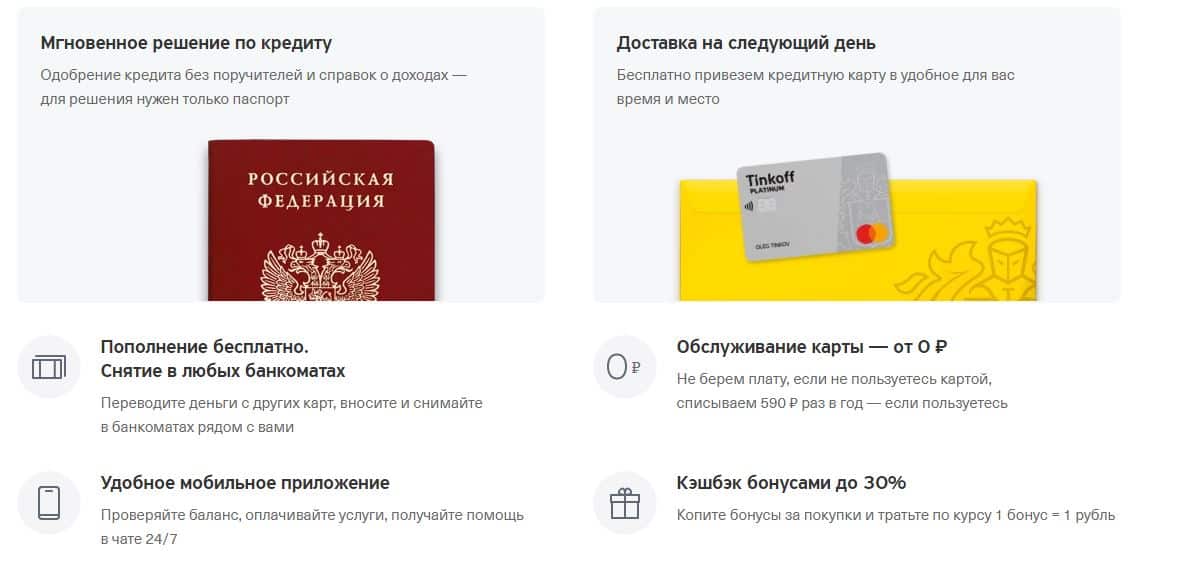

Особенности кредитных карт

Если у вас уже есть дебетовая карта в каком-то банке, по которой регулярно осуществляются финансовые операции, банк может предложить вам оформить кредитную карту с длинным грейсом – например, в 50 или даже 100 дней. Грейс – это период, за время которого можно погасить задолженность по карте без процентов. По условиям договора льготный период разбивается на два этапа: во время первого вы совершаете по карте покупки, во время второго – погашаете долг. Если вы уложились в отведенный срок, то проценты по кредиту не начисляются.

Если вы уложились в отведенный срок, то проценты по кредиту не начисляются.

Выгоды клиента

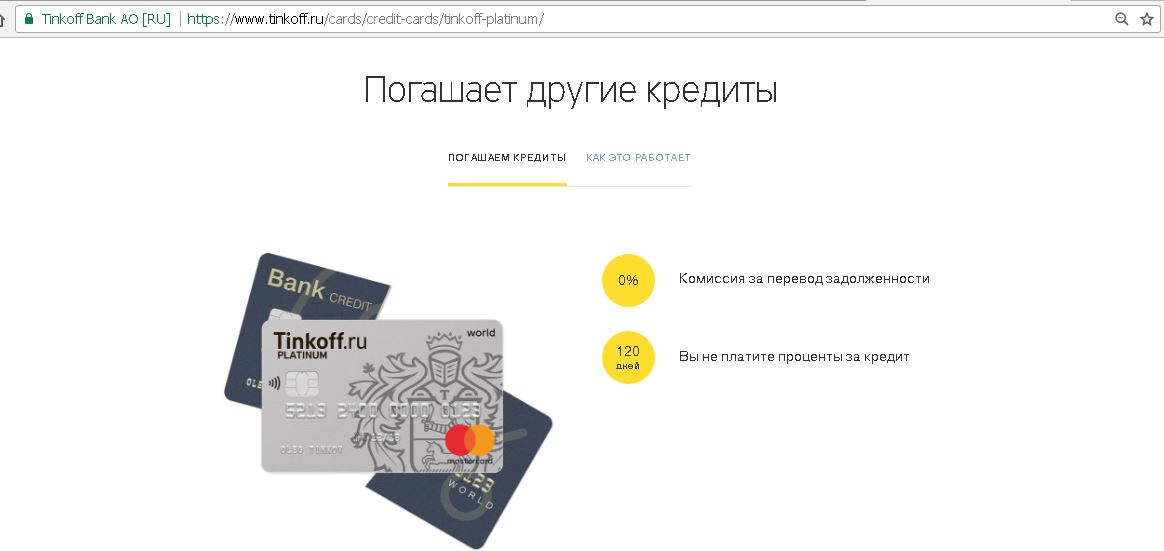

У всех банков разные грейсы и разные условия начала платежа. Порядок расчета льготного периода фиксируется в договоре, поэтому трудностей с пониманием условий погашения обычно не возникает. Это может быть дата активации карты, дата совершения первой операции или первое число месяца. Таким образом, вы всегда имеете доступ к кредитным деньгам, вам не нужно каждый раз оформлять кредит на ту или иную покупку. А если вы умеете распоряжаться деньгами, то всегда сможете рассчитать, сколько вы потратили и когда вам нужно внести платеж. Иногда такие карты используют для рефинансирования кредитов в других банках, что тоже выгодно при наличии льготного периода.

Риски и угрозы для владельцев кредитных карт

Если клиенты укладываются в беспроцентные периоды погашения, то как тогда банки получают прибыль? На тех, кто успевает погасить долг за время льготного периода или вовсе не пользуется кредиткой, всегда есть те, кто забывает или не имеет средств вовремя заплатить банку.

Они-то и платят проценты по высоким ставкам, компенсируя банкам затраты на «послушных» клиентов.

Итак, где тогда кроются подводные камни кредитных карт?

Отсутствие сроков погашения

В отличие от кредита, когда нужно расплатиться за определенный срок, у кредитки такого жесткого периода нет. Даже если просрочен грейс, ей можно пользоваться вновь и вновь, пока, например, не кончится весь кредитный лимит. Карту можно пополнять, восстанавливая этот лимит, причем часть средств от погашения будет гасить проценты по просрочке, а часть – восстанавливать баланс на карте. Это создает иллюзию, что вы честно погасили долг и можете тратить средства на карте снова. Однако погашение идет только на проценты, а сумма долга остается неизменной.

Справочно

Даже если срок действия карты закончился, банк ее перевыпустит с тем же долгом, чтобы мотивировать клиента тратить снова и снова.

Высокие проценты

Если ставки на потребительские кредиты могут быть в районе 6–7% годовых, то по кредитным картам они традиционно высокие – 20–30% годовых. При просрочке платежа льготный период прекращается, и вы будете платить уже проценты на всю сумму долга. Изначально долг может быть небольшим, но если им пренебречь и вовремя не закрыть, то сумма задолженности будет расти каждый месяц.

Штрафы за просрочки платежей

Если просрочка по кредитке все же наступила, банк по договору может потребовать выплату минимального ежемесячного платежа. Банк это называет «поздний платеж» и может серьезно оштрафовать даже за копеечный долг.

Некоторые банки могут списывать ежемесячную комиссию за использование кредитки, даже если ей не пользовались.

Это создаст долг, о котором вы можете не подозревать, а за ним последует и штраф.

Дополнительные комиссии за снятие наличных и переводы

У разных банков могут быть разные условия при снятии наличных или переводе по карте. Однако обычно банки дают грейс-периоды только на безналичные платежи при оплате покупок. Снятие наличных и перевод на карту другому человеку не входят в льготный период, и по ним могут сразу начисляться проценты. Кроме того, банки могут брать комиссию за снятие наличных. Некоторые банки могут брать за долг по снятию наличных даже повышенный процент. Снятие небольшой суммы в банкомате может разом создать немаленькую задолженность.

Однако обычно банки дают грейс-периоды только на безналичные платежи при оплате покупок. Снятие наличных и перевод на карту другому человеку не входят в льготный период, и по ним могут сразу начисляться проценты. Кроме того, банки могут брать комиссию за снятие наличных. Некоторые банки могут брать за долг по снятию наличных даже повышенный процент. Снятие небольшой суммы в банкомате может разом создать немаленькую задолженность.

Увеличение кредитного лимита

Тому, кто регулярно пользуется кредитной картой и не имеет просрочек, банк может автоматически увеличить кредитный лимит.

Важно

Обычно банк информирует клиента по СМС о будущем увеличении, и, если вы вовремя не отреагируете, банк просто поднимет лимит определенного числа.

А это может повлечь за собой новые соблазны для тех, кто хотел бы тратить еще больше, но не умеет управлять своими финансами. Повышение лимита может быстро обернуться увеличением долга, на который продолжат начисляться проценты.

Что произойдет, если вы не воспользуетесь кредитной картой? – Forbes Advisor

Опубликовано: 30 мая 2022 г., 9:00

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Кредитные карты удобны для повседневных расходов, крупных разовых покупок, перевода баланса, чтобы воспользоваться более низкой процентной ставкой и т. д. Если у вас есть одна или несколько кредитных карт, которыми вы редко или нечасто пользуетесь, скорее всего, не будет штрафа или немедленного снижения вашего кредитного рейтинга. Эмитент карты может в конечном итоге деактивировать неактивную учетную запись, и ваш кредитный рейтинг может пострадать.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Что произойдет, если вы не используете кредитную карту

Ваш счет может быть закрыт

Владельцы карт с неиспользованными кредитными картами часто не обращают внимания на карты, выписки по счетам или уведомления. Обычно это нормально, когда нет баланса для погашения, но после длительного периода бездействия эмитент карты может закрыть счет кредитной карты. Точная продолжительность варьируется среди эмитентов. Свяжитесь с эмитентом вашей карты, чтобы узнать, когда они деактивируют вашу учетную запись, если она не используется.

Эмитенты карт не обязаны уведомлять о приближающейся деактивации. Они могут дать держателям карт возможность сохранить учетную запись до строго установленного срока, но это не обязательно. Одной покупки с использованием карты должно быть достаточно, чтобы сохранить счет.

Для некоторых закрытый аккаунт ничего не значит. Но для тех, у кого общие кредитные лимиты низкие, закрытая учетная запись может негативно сказаться на кредитном рейтинге.

Рекомендуется убедиться, что вы поддерживаете свои самые старые кредитные линии, поскольку длина вашей кредитной истории составляет 15% от вашего кредитного рейтинга. Закрытая учетная запись не сразу повлияет на возраст вашего кредита, потому что закрытая учетная запись остается в вашем кредитном отчете в течение определенного периода времени, но эти учетные записи не будут продолжать стареть и в конечном итоге исчезнут из вашего кредитного отчета.

Ваш кредитный рейтинг может ухудшиться

Существует несколько причин, по которым кредитный рейтинг держателя карты может упасть с неиспользованной картой, особенно если она закрыта.

Максимальный кредитный лимит держателя карты представляет собой совокупный кредитный лимит всех чередующихся кредитных счетов. Балансы на всех счетах суммируются и сравниваются с суммарным максимальным кредитом той же группы счетов, что называется коэффициентом использования кредита. Когда счет кредитной карты закрыт, максимальный кредитный лимит владельца карты уменьшается на кредитный лимит закрытого счета, что может увеличить коэффициент использования кредита, который составляет 30% от вашего кредитного рейтинга.

Например, если у держателя карты есть две кредитные карты с кредитным лимитом в 1000 долларов каждая, максимальный кредитный лимит составляет 2000 долларов. Баланс одной карты составляет 500 долларов США, что в сумме дает коэффициент использования кредита 25% (500 долларов США / 2000 долларов США). Если другая карта деактивирована, максимальный кредитный лимит уменьшается вдвое до 1000 долларов. Тогда использование кредита держателя карты подскочит до 50% (500 долларов США/1000 долларов США) — намного выше рекомендуемого максимума в 30%. Суммы задолженности (т. е. использование кредита) являются вторым по важности фактором в определении кредитного рейтинга после истории платежей.

Должен ли я закрыть кредитную карту, которой я никогда не пользуюсь?

Закрыть неиспользуемую карту можно, если:

- Это не ваш самый старый карточный счет.

- Общий коэффициент использования кредита не превысит 30%.

- Нет явного стимула для сохранения карты (например, вознаграждение, возврат наличных, низкая процентная ставка).

Стим — первое, что нужно просмотреть. Подумайте, почему карта никогда не используется и есть ли достаточная причина держать ее открытой. Можно ли воспользоваться возможностью кэшбэка? Есть ли неиспользованные очки путешествия? Если ответ отрицательный и нет серьезного риска для кредитного рейтинга, вы можете безопасно закрыть его.

Кредитные карты следует приобретать стратегически. Попробуйте перейти на новую карту, предлагающую лучший стимул для ее использования, например, значительный приветственный бонус или вводную 0% годовых. Другие преимущества использования кредитных карт для повседневных покупок включают лучшую защиту от мошенничества и безопасность, отсутствие комиссий за международные покупки, прокат автомобилей или страхование путешествий и многое другое.

Bottom Line

Если вы не используете определенную кредитную карту, вы не заметите влияния на свой кредитный рейтинг, пока карта остается открытой. Но последствия для неактивных счетов кредитных карт могут иметь нежелательный эффект, если банк решит закрыть вашу карту. Самое главное, ваши коэффициенты использования кредита могут возрасти, возможно, значительно, если карточный счет закрыт.

Самое главное, ваши коэффициенты использования кредита могут возрасти, возможно, значительно, если карточный счет закрыт.

Вы также должны помнить о том, что ваши старые учетные записи должны быть открыты, чтобы иметь положительное влияние на продолжительность вашей истории. Самый простой способ поддерживать активность редко используемой учетной записи — делать хотя бы одну небольшую покупку каждые несколько месяцев и полностью оплачивать ее до окончания платежного цикла. Таким образом, использование вашего кредита остается низким, максимальный кредит остается высоким, а кредитные бюро могут видеть ответственную кредитную деятельность.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что произойдет, если вы не активируете кредитную карту?

Время от времени вы можете подать заявку на получение новой кредитной карты, которую в конечном итоге решите, что она вам не нужна. Возможно, вас заставили открыть карточку магазина на кассе, или вы хотели воспользоваться приветственным бонусом, но позже решили, что ежегодная плата слишком высока.

Возможно, вас заставили открыть карточку магазина на кассе, или вы хотели воспользоваться приветственным бонусом, но позже решили, что ежегодная плата слишком высока.

Если вы находитесь в этой лодке, вы можете просто не активировать карту и надеяться, что учетная запись просто исчезнет. Но ваш счет считается открытым в момент одобрения вашей заявки — вне зависимости от того, активировали ли вы карту.

Поскольку открытие новой учетной записи может оказать определенное влияние на ваш кредитный рейтинг, вам необходимо знать, что делать, если вы понимаете, что не хотите активировать свою карту, и какие у вас есть варианты.

Ниже, CNBC Select, посмотрите, что произойдет, если вы не активируете кредитную карту, и как это повлияет на ваш кредитный рейтинг.

Что произойдет, если вы не активируете кредитную карту

Ваша учетная запись считается открытой с даты утверждения карты. Если вы не активируете свою карту, ваш счет останется открытым, вы просто не сможете его использовать.

Единственным исключением из этого правила является случай, когда вы открыли карту с мгновенным доступом, например, карту Blue Cash Preferred® от American Express или карту Visa Signature от Amazon Prime Rewards, и получили временный номер карты.

Эмитент вашей карты может связаться с вами, если вы не активировали свою карту через определенное время, обычно от 45 до 60 дней, чтобы узнать, получили ли вы ее. По истечении этого времени вам может потребоваться запросить новую карту, если вы хотите ее активировать.

Как неактивация кредитной карты влияет на ваш кредит

Когда вы подаете заявку на получение кредитной карты, запрос обычно появляется в вашем кредитном отчете. Это может снизить ваш кредитный рейтинг примерно на пять баллов, хотя вскоре он вернется в норму. Независимо от того, активируете ли вы свою карту или нет, это не имеет прямого влияния на ваш кредит.

Но если вы не активируете свою карту, помните о нескольких вещах. Во-первых, вы должны знать, взимает ли ваша карта ежегодную плату. Эмитенты карт часто взимают ежегодную комиссию с вашего первого счета и каждый год в годовщину открытия вашего счета. В большинстве случаев комиссия отображается на вашем балансе, и если вы забудете о ней, комиссия может легко стать пропущенным платежом.

Эмитенты карт часто взимают ежегодную комиссию с вашего первого счета и каждый год в годовщину открытия вашего счета. В большинстве случаев комиссия отображается на вашем балансе, и если вы забудете о ней, комиссия может легко стать пропущенным платежом.

Если вы пропустите активацию карты и не будете использовать ее, вы все равно должны будете оплатить годовой сбор. Отсутствие ежегодного платежа может повредить вашей кредитной истории, так как история платежей является наиболее важным фактором в расчете вашей оценки.

Вы также должны учитывать, как открытие новой карты влияет на коэффициент использования вашего кредита, который является отношением вашего общего долга к общему доступному кредиту. Новая карта предоставляет новый кредитный лимит, и если вы никогда не используете свою карту, дополнительный кредитный лимит может помочь снизить уровень использования вашего кредита.

Например, если у вас в настоящее время есть одна карта с балансом в 3000 долларов США и кредитным лимитом в 4000 долларов США, уровень вашего использования составляет 75%. Но скажем, вы открываете новую карту с кредитным лимитом в 6000 долларов и никогда ее не используете, ваше общее использование упадет до 30%, что эксперты считают идеальным, хотя 10% еще лучше.

Но скажем, вы открываете новую карту с кредитным лимитом в 6000 долларов и никогда ее не используете, ваше общее использование упадет до 30%, что эксперты считают идеальным, хотя 10% еще лучше.

Хотя неиспользование вашей карты может помочь вам использовать ее, это может повлиять на состояние вашей учетной записи. Если вы не активируете кредитную карту и, таким образом, не используете карту, ваша учетная запись может быть закрыта. Эмитенты карт обычно закрывают счета, которые не используются в течение определенного периода времени, обычно более года. Это может произойти без предварительного уведомления и может повредить вашему кредиту, поэтому вам следует принять меры до автоматического закрытия аккаунта, что мы объясним ниже.

Итог

Если вы передумали и не хотите использовать недавно открытую карту, разумнее позвонить эмитенту и отменить карту, чем просто игнорировать ее. Вы можете столкнуться с неожиданной годовой комиссией, или карта будет закрыта, потому что эмитент считает вашу учетную запись неактивной.