ГлавнаяКредитЕсли нет денег заплатить за кредит что делать

Нет денег платить за кредит? Объясняем, что делать. Если нет денег заплатить за кредит что делать

Что делать если нет денег платить кредиты

Взяли кредит, всё взвесили и рассчитали, но ситуация вышла из-под контроля. Непредвиденные расходы или потеря рабочего места, тяжелая болезнь ставят под угрозу своевременную выплату кредита.

И перед должником возникает вопрос, что делать если нет денег платить кредиты. Если не предпринимать никаких мер есть риск попасть в долговую яму. Непогашенная сумма кредита будет увеличиваться, плюс к общей оплате добавится пеня за просрочку платежа и проценты. Не стоит надеяться, что о вас забудут или простят. Рассмотрим правильные решения в этой ситуации.

Без паники

Вы не единственный человек, попавший в эту неприятную ситуацию. Не стоит прятаться и отключать телефон, менять адрес. Этим вы только усугубите ваше положение. Платеж останется, вас занесут в «черный список» и дело будет передано в суд. Суд вынесет решение в пользу банка, и вы можете лишиться части или всего вашего имущества, которое будет продано с молотка для погашения долга.

Для того чтобы этого не произошло, признайте долг и попытайтесь изменить ситуацию. Вы не единственный должник и в банке работают обычные люди, попробуйте с ними договориться.

Сообщить о своей проблеме банку

Не паникуйте и не бойтесь выйти на связь с банком. Не ждите последнего дня платежа кредита. Известите банк до окончания срока погашения долга о том, что у вас нет денег платить кредиты что делать вы не знаете и просите разобраться в вашей ситуации. Желательно обратиться в банк лично, но можно и в телефонном разговоре сообщить вашему кредитному эксперту о проблеме.

Кредитный эксперт может предложить вам несколько вариантов в решении вашего затруднения:

Реструктурирование долга.

Отсрочка платежа на определенное время, с последующим погашением всего кредита.

Реструктуризация долга

Если вы лишились рабочего места, тяжело заболели и много тратите на приобретение лекарств, желательно подкрепить ваши слова соответствующими документами, справкой от врача или приказом об увольнении.

Сумма платежа кредитного договора может быть пересмотрена и распределена на более длительный срок. Соответственно ежемесячный взнос будет существенно уменьшен, что будет не так обременительно для вашего бюджета.

Отсрочка платежа на определенный срок

Что делать если нет денег платить кредит даже после реструктурирования долга? Здесь на помощь придет возможность отсрочки платежа. Такой способ погашения кредита желательно сразу оговаривать с экспертом при взятии займа, особенно если у вас сезонная работа. Как это работает?

Вам предлагают оплатить кредит вперед за 2–3 месяца либо при последнем платеже сообщить заранее банку о том, что последующие 2–3 месяца вы не сможете вовремя рассчитываться. В этом случае будет предоставлена отсрочка платежа, с последующим погашением в полном объеме.

Банк заинтересован в возврате своих заемных средств, и ваша цель убедить кредитного эксперта в своей платежеспособности. Эксперт изучит кредитную историю и предложит подходящее вам решение. Важно не потерять доверие банка и постараться погасить долг.

Вам не удалось избежать долговой ямы

Рассмотрим наихудший вариант развития событий. Были испробованы все возможности для изыскания денег, но безрезультатно. Долг стал неподъемным и вы, по сути, банкрот. В этом случае не стоит терять время и следует объявить о своей неплатежеспособности.

Этим вы оградите себя от визитов коллекторов или иска в суд. Можно собрать все просроченные платежи в один кредит, избавите тем самым свой долг от многочисленных процентов и будете платить 1 раз в месяц.

Можно рефинансировать кредит. То есть взять кредит с меньшим процентом по ставке и погасить старую задолженность. В банках такой кредит выдается специально для тех, кто нуждается в снижении долговой нагрузки. Особенность такого кредита в том, что эти деньги можно использовать только для погашения долга.

Залоговое имущество можно продать, предварительно предупредив банк, и использовать вырученные деньги на погашение долга. В этом случае вы останетесь в выигрыше, так как сможете продать имущество по рыночным ценам. Попросите банк найти вам покупателя и проконтролировать сделку. Руководство кредитной организации пойдет вам навстречу, так как заинтересовано в возврате своих средств.

Видео: если нет денет платить по кредиту:

Рекомендации

Прежде чем взять кредит просчитайте свои платежные возможности и различные варианты развития событий. В этом случае вы будете готовы к форс-мажорным обстоятельствам. Не прячьтесь и не пытайтесь обмануть банк. Выходите на прямой диалог с кредитными экспертами, сотрудничайте и предлагайте свои варианты для решения возникшего финансового затруднения.

Если банк пошел вам на уступки, постарайтесь не терять доверия и сделать всё возможное для того, чтобы выплатить долг вовремя. Чистая кредитная история – это ваша репутация честного и порядочного человека.

Что еще прочесть:

kreditdolg.ru

Что делать, если нет денег платить кредит

Что делать, если нет денег

К сожалению, никто из нас не гарантирован от возникновения такой ситуации, когда по какой – либо причине приходится брать деньги в кредит у банка.

При этом все понимают, что деньги легко брать, а вот отдавать – намного сложнее. Хотя есть надежда на то, что будет повышение зарплаты, премия, которые помогут потихоньку отдать кредитную задолженность.

Но жизнь способна преподносить неприятные сюрпризы: увольнение, болезнь близкого человека и пр. Источник поступления денег исчезает и возникает вопрос: «Что делать, если нет денег погасить кредит?».

В этой статье мы попытаемся дать ответ на этот сложный и актуальный для многих вопрос.

Навигация по статье

Чего делать не рекомендуется

Если вы предпримите какие – либо неправильные решения, это может в последствии привести к возникновению кредитной задолженности довольно большого размера или же к тому, что ваша кредитная история будет окончательно испорчена. Кроме этого, можете попасть в черный список клиентов банка, которые лишаются брать кредит в последствии навсегда.

Чего же не следует делать, если у вас возникли проблемы с погашением кредита:

Нельзя игнорировать возникшую проблему. Не надейтесь на то, что проблема решится сама собой или деньги появятся вдруг и ни откуда. Если не погасили кредит на протяжении нескольких месяцев, и еще не позвонили представители корректорской службы, это ни в коем случае не означает, что банк не заметил задолженности. Вам начисляются проценты за своевременную неуплату кредита, а кредитная история потихоньку ухудшается.

Не стоит игнорировать письма или звонки от сотрудников банка. В таком случае мнение о вас, как о надежном заемщике, кардинально меняется. К вам начинают относиться, как к вору.

Не стоит брать новый кредит для погашения старого. Помните, чем больше сумма кредита, тем сложнее ее будет погашать.

Не паниковать. При возникновении задолженности по уплате кредита, звонят постоянно сотрудники банка, приходят коллекторы. Это повергает большинство людей в шок, и вызывает неоправданную агрессию: они начинают ругаться с банком, угрожать коллекторам подачей на них заявления в суд, пытаются найти защиту у антиколлекторов и пр. Этого лучше не делать. Проблема с кредитной задолженностью – это проблема финансовая. Здоровью членам семьи и вашему никто не угрожает. Просто просят рассчитаться с долгами и все.

Не стоит затягивать и доводить до разбирательства возникшей ситуации в суде. В этом случае первое, что сделают судебные приставы, это распродадут имущество через аукцион. А в результате, останетесь без всего нажитого имущества, долги по кредиту могут полностью не погаситься (суммы от реализации имущества не хватит для этого), а также придется самому оплатить все судебные расходы.

Если не будете предпринимать необдуманных поступков и не будете скрываться от банка, у вас появится реальная возможность договориться с банком.

Какие возможные варианты решения проблемы

Как отдать кредит

Хотелось бы немного подробнее остановиться на возможных вариантах ответа на вопрос: «Что делать, если нет денег платить кредит банку?»:

Во время заключения Договора о предоставлении кредита, в пакете идет Страховка, в которой оговариваются возможные случаи, когда вы будете не в состоянии погашать задолженность (болезнь, потеря работы, сокращение и пр.).

Теперь пришло именно то время, когда следует более детально ознакомиться с текстом Страховки, текст которой не каждый из нас читает. Если у вас именно тот случай, который оговорен в Страховке, вам необходимо максимально быстро собрать все необходимые документы, которые подтверждают причину возникновения долга.

Затем эти документы предоставляются в страховую компанию. Ее сотрудники проведут тщательную проверку подлинности и реальности всей документации и может быть принято два возможных решения: срок погашения кредита будет продлен; задолженность может быть вообще аннулирована.

Может быть принято решение о реструктуризации долга. В этом случае срок погашения значительно увеличивается, а, следовательно, и минимальная сумма погашения каждый месяц будет существенно снижена.

Менеджер банка составит новый кредитный Договор и разработает новый график погашения долга.

Есть возможность самостоятельно распродать имущество, которое находится под залогом. Если будете делать это без привлечения сотрудников банка, полученная сумма будет существенно выше, чем смогли бы получить в случае реализации имущества через аукцион.

Вы можете предложить банку заключить Договор цессии. Суть такого вида Договора заключается в том, что долг покупает другой человек, например, ваш родственник или хороший знакомый.

При таком варианте решения проблемы сумма, которую в результат банк, становится немного меньше. Но, несмотря на это, банки часто идут на такой шаг. Ведь лучше получить меньше денег, чем вообще ничего не получить!

Можете попросить о рефинансировании долга. Это означает, что этот же банк даст другой кредит, средства от которого будут потрачены на погашение первой кредитной задолженности.

Второй же кредит будет выдан под значительно меньшие проценты, а срок, на протяжении которого вы сможете погасить первый кредит, сотрудниками банка будет увеличен.

Вам необходимо будет оформить новую кредитную карточку, на которую будет установлен кредитный лимит, пусть и не очень большой. Обратите внимание на тот факт, что новая кредитная карточка должна обязательно иметь Грейс – период.

Чем больше будет этот период, тем больший срок будете иметь на то, чтобы погасить кредитный лимит. Преимущество данного варианта заключается в том, что взяв деньги с кредитного лимита, будете иметь возможность некоторое время его не погашать. А в вашем положении — это важно.

Как правило, срок Грейс – периода у большинства банковских учреждений составляет не больше 55 дней. А после того, как своевременно погасите взятый лимит, сможете взять его еще раз, и сумма его будет увеличена.

Советуем хорошенько подумать и выбрать тот вариант, который больше всего подходит – это в ваших интересах. Решайте проблему быстрее и не надейтесь на чудо.

Чем платить по кредиту, если потеряли работу

Нечем платить по кредиту

Для нашей страны такие ситуации, как увольнение, сокращение, развал компании и пр. – не редкость.

Но что делать, если нет денег платить кредит и нет работы?

Случай, конечно сложный, но не безнадежный.

Можно сделать следующее:

Если есть надежда на то, что в ближайшее время у вас появится новый источник доходов, например, новая работа, советуем попытаться договориться с банковской организацией и предоставлении «кредитных каникул». Суть данного варианта заключается в том, что банк дает возможность на протяжении нескольких месяцев не платить кредит. Но есть и один минус: проценты за пользование кредитом за этот период времени все равно будут начисляться.

Если нет никакой надежды на то, что вы сможете найти работу в ближайшее время, кредит все равно придется платить. Спросите, где взять деньги? В данной ситуации придется продать что – то дорогостоящее (транспортное средство, дача, земельный участок). Можно также поменять жилплощадь на меньшую с доплатой. Но будьте внимательны, не стоит затягивать время, и в то же время суммы доплаты должно хватить на то, чтобы погасить, если не всю задолженность, то хотя бы ее большую половину. В противном случае, сделка с обменом просто не имеет никакого смысла.

При составлении Договора о кредитовании, вам предоставлялась Страховка, в которой оговорились отдельные условия, при которых банк может полностью списать кредит или увеличить срок его погашения. Для этого необходимо обратиться в страховую компанию и рассказать о сложившейся затруднительной ситуации. Скорее всего, страховик предложит собрать все необходимые документы, которые подтверждают ваш страховой случай: справку о том, что попали под сокращение или о том, что компания прекратила свое существование. Представив все справки в банк, можете реально решить свою проблему.

Искать работу. Рано или поздно все равно придется искать работу. Если не для того чтобы погасить кредит, то хотя бы для того чтобы на что-то жить и кормить семью. К сожалению, в наше время найти высокооплачиваемую работу довольно сложно. Не ждите милости от природы. Деньги никто не принесет. Беритесь за ту работу, которая есть. Чтобы иметь возможность погашать долг по кредиту, советуем найти дополнительную подработку.

Реальным выходом при потере работы и невозможности в связи с эти платить кредит, является биржа по трудоустройству. Вам необходимо будет стать на бирже на учет. Это имеет существенные плюсы: вы будете на протяжении года получать пособие по безработице, пусть деньги и небольшие, но хоть что-то; на протяжении всего срока специалисты биржи будут представлять возможные варианты трудоустройства.

Кроме этого можете параллельно искать подходящую работу самостоятельно. На бирже есть возможность получения определенной суммы средств на развитие собственного бизнеса.

Правда, для этого придется потрудиться, но все в ваших руках. Подумайте и взвесьте все хорошенько. Может быть это ваш шанс!

Если у вас возникли затруднения с деньгами, и вы не можете платить по кредиту, не отчаивайтесь, выход есть. Запомните некоторые основные правила, которые помогут выйти их сложившейся непростой ситуации с достоинством:

Не паникуйте и не убегайте – это только усугубит и без того сложную ситуацию. Но и не спешите делать необдуманные и поспешные решения. Есть некоторые шаги, делать которые ни в коем случае нельзя.

Идите на переговоры с банковской организацией. Это не только поможет найти обоюдовыгодное для обеих сторон решение, но и не испортит кредитную историю. Лучше, чем менеджеры банка, вам никто не поможет в решении затруднительной ситуации.

О том, что будет, если не платить кредит, можно посмотреть на видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com

Что делать, если нет денег заплатить за кредит

Если деньги будут, но не сразу

Если денег не будет долго

Если денег не предвидится и у вас уже много кредитов

Если нет денег платить за ипотеку

Когда заемщик берет кредит, он примерно рассчитывает, за какие средства будет расплачиваться по долгу. Однако случаются и форс-мажорные обстоятельства, которые трудно предвидеть, вроде потери работы, тяжелой болезни или кризиса. Выплачивать кредит становится невозможно, и долговое бремя усложняет и без того тяжелое положение.

Разбираемся, как можно решить эту проблему и не совершить ошибок.

Не паниковать и действовать уверенно

">

Первым делом должник впадает в смятение и считает, что проще будет убежать от проблемы и в последующем игнорировать напоминания банка о сроках оплаты кредита. Однако это в корне неверное решение. Начисляемая пеня за просрочку оплаты и штрафные проценты буду только расти, увеличивая размер долга. Вместе с тем звонки от менеджеров колл-центра станут все более навязчивыми.

Даже если заемщик отключит телефон, через месяц данные о неплательщике попадут к коллекторам. Эти ребята не ограничатся звонками, а будут уже стучаться в двери и надоедать друзьям и родственникам заемщика в соцсетях. Последней стадией станет передача дела в суд. А приставы, описывающие имущество, уже вряд ли будут слушать какие-либо оправдания.

Поэтому стоит помнить, что банки не забывают долги. Пока заемщик скрывается, его кредитная история теряет в доверии. Лучше рассказать банку о своих проблемах напрямую. Тогда банк и не подумает включать должника в базу сомнительных заемщиков, а посчитает его добропорядочным клиентом. Но при этом не допускайте в переговорах с кредитором сильных эмоций, а договаривайтесь о новых условиях с холодной головой.

Таким образом, ищите решение и выстраивайте диалог, отталкиваясь от первопричины проблемы.

Деньги будут, но не сразу

Такая ситуация может произойти у заемщиков, работающих в качестве фрилансеров или по крупным заказам. Срок выплаты приближается, но средства за выполненную работу перечислят через несколько недель или месяц. В таком случае клиент банка может договориться о корректировке графика выплат.

Для этого будет достаточно обратиться в колл-центр и разъяснить возникшую проблему. Если есть какие-то документы, подтверждающие финансовые трудности, то можно ими подкрепить просьбу.

Денег не будет долго

Потеря работы, тяжелая болезнь или продолжительная невыплата зарплаты могут значительно подпортить кредитную историю заемщика. В этой ситуации также наилучшим решением будет обратиться напрямую в банк и предложить пересмотреть кредитный договор. Но для того, чтобы кредитор пошел на уступки, нужно точно сказать, когда вы сможете вновь выплачивать долг. Временную неплатежеспособность желательно подтвердить документами.

Однако каждый подобный случай рассматривается банком отдельно и многое зависит от политики кредитной организации. Если должник давно пользуется услугами банка и у него отсутствуют просрочки по платежам, то кредитор вероятнее всего пойдет на уступки.

Однако стоит помнить, что кредитный договор может предусматривать наличие временных финансовых проблем у клиента. Как правило, банк в таком случае предоставляет отсрочку по уплате процентов или тела кредита: либо временное погашение только долга по телу кредита, либо временная выплата процентов.

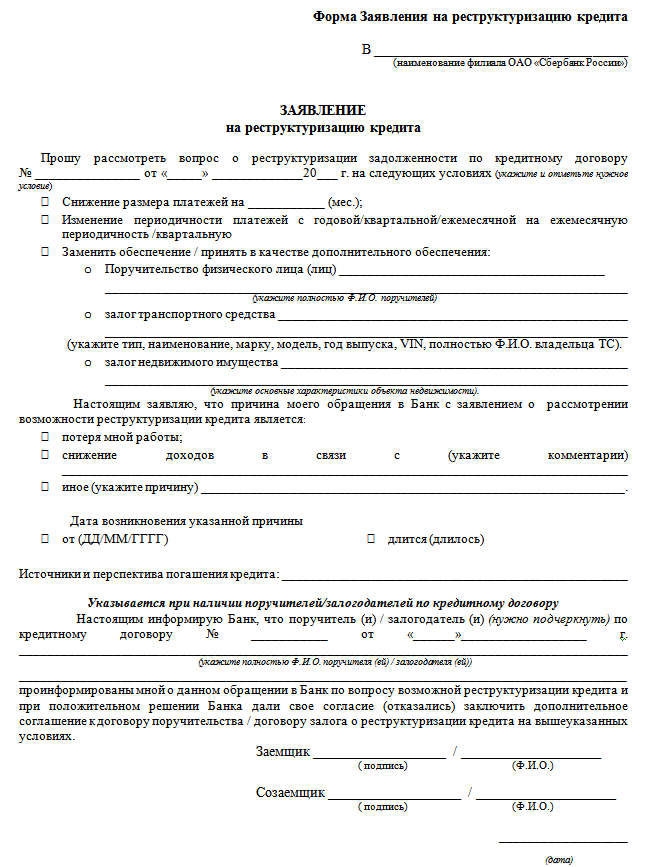

В половине случаев прошений об отсрочке заемщикам отказывают, тогда можно попробовать договориться о реструктуризации долга. Фактически это тот же пересмотр условий кредита. Для этого заемщику нужно сообщить банку о временной неплатежеспособности и написать заявление с просьбой об изменении срока действия или графика выплаты кредита. Заявление выглядит следующим образом:

Также банк может предоставить приостановку начисления штрафов или пени либо смену валюты.

Но нельзя забывать, что условия реструктуризации рассматриваются в зависимости от общей суммы кредита (если она небольшая, то вряд ли клиенту пойдут на встречу) и кредитной истории плательщика.

В крайнем случае заемщик может составить досудебную претензию в банк. По крайней мере, это может помочь клиенту оттянуть время для поиска денежных средств.

Денег не предвидится и много кредитов

Как только заемщик понимает, что не в силах обеспечивать свои долги, то лучше сразу самостоятельно объявить о своей неплатежеспособности. Затем можно попробовать консолидировать долги и попытаться их рефинансировать, если удастся найти кредиты с меньшей процентной ставкой.

Если плательщик решиться продать залоговое имущество, то лучше это сделать своими силами. Но перед этим стоит предупредить банк о продаже залога.

Тот же случай, но только с ипотекой

Для начала можно попросить отсрочку или перекредитоваться в другом банке под меньший процент либо на больший срок. Это поможет уменьшить долговую нагрузку.

Если же платить совсем нечем, то обязательно нужно заявить об этом банку. При оформлении ипотечного договора банк получает квартиру заемщика в залог. Кредитная организация выставит жилпощадь на продажу и попытается реализовать ее по меньшей цене, поскольку кредитору важно покрыть остаток долга на дату просрочки. Рекомендуем поучаствовать в продаже и попытаться найти покупателя, готового приобрести квартиру по рыночной цене.

Когда ипотечная квартира будет продана и залог будет снят, банк заберет деньги для покрытия долга.

Источник: Bankiros.ru

Присоединяйтесь к нам и становитесь успешными!

bankiros.ru

Что делать, если нет денег платить кредит? — Мир денег

Многие стали пессимистами, финансируя оптимистов. Ч. Т. Джонс

Ну что друзья, взяли кредит, а отдать его теперь не можете, нет денег? На носу очередной платеж, а ваши финансы поют романсы? Или быть может, вы уже просрочили свой кредит и вам теперь звонят из банка и настоятельно требуют от вас денег? Что же, во всех этих случаях, очевидно одно — у вас проблема, поздравляю. А раз оно так, тогда мы с вами эту проблему в этой моей статье будем решать. Банк, понятное дело, не оставит вас в покое, даже и не надейтесь на это, ибо ему необходимо вернуть свои деньги. Ну а вы между тем, будучи на нервах, даже и не знаете, что вам следует делать. И впрямь, что делать, если нет денег платить кредит, как решать эту проблему? Ничего, не переживайте, эта проблема решаема, если подойти к ней с правильной стороны, тут главное не паниковать и не нервничать, ибо эмоции только мешают думать и соображать.

Первым делом, возьмите всю ответственность за случившееся на себя. Перестаньте винить банк в том, что он требует с вас возврата кредита, если конечно эти обвинения с вашей стороны имеют место быть. Банк ни в чем не виноват, он предоставил вам в распоряжение свои деньги, под процент, которые вы взяли по своему собственному желанию и коими вы воспользовались по своему усмотрению, и теперь он, вправе требовать от вас их возврата. Даже если банк или какая-либо кредитная организация навязали вам кредит, вас, тем не менее, не заставляли брать его силой, вам его просто настойчиво предложили. Вы могли отказаться, если бы захотели. А если у вас характер очень слабый, из-за чего вы поддались на заманчивые предложения банка и тем самым вогнали себя в долги, тогда это для вас большая проблема, которую именно вам необходимо решать, с психологами или с кем-то еще. В основном, люди по собственной воле берут деньги в кредит, потому что эти деньги позволяют им покупать такие вещи, которые на обычную зарплату просто невозможно купить, а копить деньги, люди в большинстве своем, не умеют и не хотят. Они хотят жить здесь и сейчас, покупая все, что им хочется, не имея на это реальных средств. Банк помогает им это сделать, он одалживает им деньги. Но, он им их одалживает, а не дарит. А долги – надо возвращать.

Поэтому, смотрите на свое положение трезвыми глазами, без всяких эмоций и эгоизма, потому что в том, что вы не можете вернуть кредит, виноваты именно вы и никто другой. Переложите ответственность за эту вашу проблему на других людей, и она только усугубится из-за этого, тогда как решение этой проблемы, лежит в плоскости понимания вами своего косяка и того положения, в котором из-за вас оказался банк. Поймите положение банка, и дайте ему понять, что вы его понимаете. Если вам будут звонить и требовать вернуть кредит, угрожая вам и давя на вас, это у них тактика такая, не реагируйте на это негативно. Ничего и никого не бойтесь, но и не выпендривайтесь. Просто скажите, что очень постараетесь вернуть свой кредит и что вам очень жаль, что так вышло. Неважно, как ваши слова воспримет общающееся с вами тело на другом конце провода, как слабость или как показатель вашей воспитанности, образованности и грамотности, вы просто сами просто не будьте тупым и наглым быдлом, которое понимает только дубину, а не слова. Должны деньги, скажите, что вы их вернете, обязательно вернете и настолько быстро, насколько это возможно. Этим вы и себя и сотрудников банка только успокоите, ибо не вам, не им, всякие там разборки, на самом деле не нужны. Банк выполнил перед вами свои обязательства, он позволил вам воспользоваться своими, не вашими, а именно своими деньгами, за которые он отвечает перед своими вкладчиками, и теперь пришла ваша очередь, выполнить свои обязательства, то есть, вернуть банку его деньги.

Но если так получилось, что вы сели в лужу, тогда надо что-то решать. Вообще, ваше падение — это не проблема, проблема заключается в вашем нежелании встать и все исправить, в вашей панике и в вашем эгоизме. Если вы вините банк в том, что он требует с вас деньги – вы эгоист, причем эгоизм у вас проявляется в детской форме. Взрослые люди тоже эгоисты, но они умные и хитрые эгоисты, они понимают, что никто и ничего им в этом мире не должен, и всякое сотрудничество между людьми, выстраивается на взаимовыгодной основе. Нет, ну если вы реально крутой человек и никого не боитесь, если вы, как и государство США, которое живет в долг и возвращать его не собирается, тоже ничего никому возвращать не хотите, тогда можете наплевать на чужие интересы и ждать, пока кто-нибудь проломит вам череп за вашу наглость. Но если вы человек адекватный, тогда за свои поступки вам необходимо отвечать, и все свои долги следует отдавать добровольно, а не по принуждению. Не слушайте тех, кто говорит, что долги отдают только трусы, ибо из многих таких вот говорунов, время от времени выбивают все их дерьмо, и тогда они уже по-другому начинают пищать. Хотите иметь с людьми нормальные отношения, хотите общаться с ними на человеческом языке, тогда зарубите себе на носу, что если вы должны денег, но не можете их отдать – это ваша вина. Почитайте мою статью под называнием «Где взять деньги на бизнес», она будет полезна вам на тот случай, если вы решите, или лучше сказать — осмелитесь создать свой бизнес. И чтобы не брать деньги в кредит у банка на это дело, вы можете добыть их другим способом. Я знаю, о чем пишу, сам я на свои бизнеса кредиты не брал, хотя мог бы это сделать, без негативных последствий для себя.

Так вот, если мы с вами уже разобрались с тем, что пререкаться с банком не нужно, когда не он вам, а вы ему, должны денег, и вы теперь понимаете, что надо общаться с его сотрудниками вежливо и культурно, независимо от их поведения, тогда перейдем к следующему этапу решения вашей проблемы. Вам вообще не следует доводить до того, чтобы банк начал напоминать вам о вашем кредите. Вы сами должны прийти в него, в смысле, в банк, и сообщить о своих, временных финансовых трудностях. Причем сделать вы должны это официально, написав заявление на имя директора банка, в котором вы укажите, что банк вы посетили и сообщили его работникам о том, что у вас возникли трудности с возвратом кредита. Затем поинтересуйтесь у работников банка, каких-нибудь там менеджеров, их в банке всегда много, это обычно мальчики в дешевых костюмах, с натянуто умным выражением лица и гордостью за свою работу, что вы можете, и что вам следует предпринять, чтобы погасить свой кредит, учитывая, что денег у вас нет. Не обещаю вам того, что эти менеджера, даже если их вокруг вас соберется много, смогут дать вам действительно грамотный ответ на ваш вопрос, но на их предложения внимание все же обратите, ибо у любого банка есть опыт решения подобных проблем. Не думайте, что вы первый, кто не может справиться с кредитом, таких как вы полно и с каждым днем, судя по статистике, становится все больше. Банки должны знать о том, как решать такие проблемы и поэтому все эти их многочисленные менеджеры, что-то, а обязательно вам подскажут. Если же они начнут на вас наезжать, просто проигнорируйте все эти их наезды, потому что спорить с ними смысла не имеет, а если у них нет для вас конструктивных предложений, то это их проблемы. Но и вам со своей проблемой тоже придется справляться самостоятельно, кредит, как ни как, а надо возвращать, иначе от вас не отстанут. И прежде чем продолжить рассматривать возможные варианты действий с вашей стороны, я предлагаю вам обратить свое внимание на мою статью под названием «Как вернуть деньги». Эта статья, благодаря имеющимся в ней рекомендациям, поможет вам вернуть свои деньги, которые вы когда-то кому-то одолжили и которые вам не возвращают. Внимательно ее изучите, в ней я даю очень практичные советы по решению подобных проблем.

Видите, сколько может возникнуть в этой жизни проблем из-за долгов, и ведь все эти проблемы с долгами возникают из-за безответственности и глупости людей, которые не думают о последствиях, когда что-то делают, и в частности они ни о чем не думают, когда берут кредит. Кстати об ответственности, в том случае, если вы привлекали поручителей, при своем кредитовании, тогда обязательно сообщите им о сложившемся в вашей жизни положении, не подводите людей, которые возможно в будущем вам еще не раз помогут. Имейте в виду, что из-за вашей финансовой несостоятельности, они также становятся под угрозу, и на них банк тоже будет давить, как он давит на вас. Они поручились за вас, когда вы их об этом попросили и теперь именно вам следует сделать все от вас зависящее, чтобы этим людям не трепали нервы. Не надо поддаваться животному страху и начинать всех подставлять, пытаясь тем самым спасти свою шкуру. Ничего страшного в вашей жизни не произошло и не произойдет, если вы будете действовать грамотно и спокойно. Самое главное, и я не случайно с этого начал, это чтобы вы сохранили свое лицо и остались человеком, в столь непростой для вас ситуации.

Пойдем дальше и посмотрим, что еще вы можете сделать. Вы можете попросить свой банк произвести реструктуризацию по кредиту. Для этого вам необходимо написать соответствующее заявление, образец такого письма вы найдете в интернете, это будет заявление о реструктуризации кредита. Реструктуризация по кредиту, означает «заморозку» ваших ежемесячных платежей на определенный период времени, которое вам понадобиться для выправки своего финансового положения. Это просьба с вашей стороны, не больше и не меньше. О реструктуризации кредита я напишу в своих последующих статьях. А пока, просто рассмотрите для себя подобный вариант решения своей проблемы с кредитом. Имейте в виду, что банк может отказать вам в вашей просьбе заморозить выплаты по кредиту, он имеет на это полное право. Так что все будет зависеть от вашего умения находить общий язык с людьми, ну и от политики самого банка. Я не случайно настойчиво рекомендую вам общаться с работниками банка очень вежливо, не смотря на их собственное поведение. Ведь в каждом конкретном решении, которое будет зависеть от доброй воли банка, выступившего в роли вашего кредитора, будут учтены все нюансы вашего с ним сотрудничества. Сами понимаете, если вы зарекомендуете себя как хамло, никто вам навстречу не пойдет.

Ну а если вариант с реструктуризацией по кредиту не прокатит, тогда можно попробовать другой, тоже достаточно интересный вариант решить вашу проблему. Вы можете рефинансировать свой текущий кредит, по которому не в состоянии расплатиться. Для этой цели, вам необходимо будет оформить новый кредит, чтобы с его помощью рассчитаться по старому кредиту, выплатить который вы в настоящий момент не можете. Таким образом, никаких своих обязательств вы перед банком не нарушите, правда, новый кредит также будет нуждаться в погашении, что вы, я надеюсь, понимаете. Но, данный процесс позволит вам существенно уменьшить размер ваших ежемесячных выплат, что для вашей ситуации, учитывая вашу финансовую несостоятельность, может оказаться настоящим спасением. Мы с вами знаем, что целые страны умудряются так жить, постоянно занимая новые кредиты, чтобы с их помощью расплачиваться по своим старым долгам, и вы, в принципе, тоже можете прибегнуть к подобной тактике. Но, это всего лишь тактика, а не стратегия, потому что стратегия ваша должна учитывать возврат всех взятых вами в кредит денег. Рано или поздно, но вам необходимо будет это сделать. У вас нет семисотмиллиардного военного бюджета, поэтому с вас, поверьте, все долги спросят. Надеюсь, что вы это понимаете. Я же предложу вам к прочтению, еще одну мою статью, которая называется «Что делать, если срочно нужны деньги?», вот она-то вам, в вашей ситуации, точно будет полезна, так что обязательно почитайте ее.

Есть и еще один вариант, который вы можете использовать, если у вас нет денег платить кредит. Речь идет об оформлении кредитной карты, которая обязательно должна иметь Грейс-период. Кредитный лимит при этом может быть небольшим, но вот Грейс-период должен быть обязательно. Получив такую карту, вы сможете пользоваться предоставленным вам лимитом, в течении определенного периода времени, он предоставляется вам вместе с картой, и при этом, вы можете не платить за его использование. В большинстве банков стандартный Грейс-период составляет 55 дней, и именно за это количество дней, вам необходимо будет найти деньги, для погашения своего проблемного кредита. Есть у этого варианта свои недостатки, которые мы сейчас разбирать не станем, да и сам по себе он не прост, но это друзья, какой ни какой, а вариант, которым вы можете воспользоваться, чтобы решить свою проблему. Вам, конечно, надо будет оценить все предложенные выше варианты, прежде чем принять окончательное решение каким из них вам лучше всего воспользоваться и подойдут вам эти варианты вообще. Главное, что выходы из любой ситуации всегда есть, о них нужно просто знать. И теперь, вы о них знаете. А раз знаете, значит ищите возможность ими воспользоваться. Просто решите, что будет лучше для вас, какой способ будет удобен именно вам.

Я же хочу рассказать вам о своем собственном видении решения подобной проблемы, связанной с невозможностью вернуть кредит. Брать новый кредит, чтобы погасить старый, это конечно здорово, в какой-то степени даже круто. Только вот, я не думаю, что вы настолько круты, что можете себе позволить влезать в долги, не зная о том, как их вернуть. Это хорошо, если вам необходимо только время, если вы точно знаете, что деньги у вас будут, что вы их сможете достать и с их помощью рассчитаться по своим долгам. А если не знаете? Если ваши проблемы с финансами не случайны? Тогда, вам бессмысленно влезать в новые долги, обо они в таком случае, превратятся в новые проблемы для вас. Новые долги, в случае, если вы не знаете, как их вернуть, это не долгосрочное, а краткосрочное решение вашей проблемы. Они сами по себе проблема, которая ждет вас в будущем. Вам обязательно надо подумать о том, где вы, кроме банка, можете взять деньги.

И вообще, вам определенно следует подумать о своих доходах и расходах, с которыми у вас явно не все в порядке, раз вы даже кредит вернуть не можете. Вы же как-то зарабатываете деньги, не так ли? Так куда идут ваши доходы, куда идут те деньги, которыми вы намеревались расплатиться по кредиту? Обратите на это свое внимание и подумайте о необходимости для вас тех ваших расходов, из-за которых вы не можете ничего себе оставить из заработанных вами денег. Вы поймите, что ваша проблема с кредитом, лежит гораздо глубже самой этой ситуации с его возвратом, она лежит в вашем неумении распоряжаться своими деньгами. Да, я допускаю возможность того, что вы могли потерять свою работу, или бизнес, или у вас возникли непредвиденные финансовые трудности из-за таких же непредвиденных денежных расходов, но вы должны были учитывать это до того, как брали кредит. Ничего непредвиденного в таких ситуациях не бывает, бывают только люди, которые не смогли или не захотели что-то предвидеть. Поэтому, вам просто необходимо как следует подумать о своих доходах и расходах прямо сейчас. Если у вас нет работы – найдите ее. И не надо говорить о том, что никакой работы нет, ибо если нет нужной вам работы, которой вы хотите заниматься, то это не значит, что ее нет вообще. Вы можете заниматься чем-то другим, чем то, к чему привыкли и на что учились. Уж мешки разгружать или коробки таскать, может каждый человек, независимо от его образования. Иногда приходиться несладко в этой жизни, а что же вы хотели, никакой стабильности ведь на самом деле нет, но если вам надо отдавать свои долги, уж будьте любезны, не брезгуйте той работой, за которую вам заплатят живыми деньгами. И раз уж вы оказались в проблемной ситуации из-за кредита, тогда обязательно почитайте мою статью, которая называется «Как выгодно взять деньги в кредит», чтобы в следующий раз, брать кредит в банке, по уму.

Все ваши промахи и ошибки с финансами, нуждаются в самом тщательном анализе с вашей стороны, или со стороны специалиста, к которому вы можете обратиться за помощью. Наверняка в вашей жизни были и есть такие моменты, которые вы упустили из виду и которые, из-за вашего их непонимания, привели вас к не самому приятному для вас положению дел. И эти моменты, это ваши реальные текущие проблемы, которые вам необходимо решать прямо сейчас. Невозможность вернуть кредит — это сигнал, который говорит вам о том, что вы либо не умеете зарабатывать деньги, либо не умете их тратить, а возможно, вы не умете делать не того не другого. Кредит подразумевает регулярную ежемесячную выплату определенной суммы денег, как правило, посильной большинству работающих людей. И если вы работаете, но не можете вернуть кредит, значит, это, или очень большой кредит, при котором ежемесячные выплаты невероятно велики, либо, ваши доходы совсем ни к черту не годятся. Ну или ваши расходы настолько вам неподконтрольны, что у вас даже не остается денег на кредит, на его выплату. Это уже совсем труба.

Давайте вот подумаем с вами о том, чтобы вы могли такого сделать прямо сейчас, какую возможно работу вы могли бы выполнить, чтобы заработать нужную вам для погашения ежемесячного платежа по кредиту сумму денег? У вас же есть руки, ноги и голова на плечах, вы же можете что-то делать? Вот давайте, по-взрослому взглянем на вашу проблему с деньгами и постараемся найти способ ее решить — прямо сейчас. Не надо говорить мне о том, и заодно убеждать себя в этом, что за один день или даже за один момент, нельзя заработать определенную сумму денег. Все можно, надо только найти наиболее подходящий для вас способ это сделать, при котором вы справитесь с поставленной перед вами задачей. Я такой способ для вас найти могу, но, как вы сами понимаете, не за “спасибо”, все-таки речь идет о возможности заработать деньги, а не о возможности их потратить. Так что думайте, как вам следует поступить, будете ли вы из одних долгов влезать в другие долги, или решите найти способ, с моей помощью или самостоятельно, заработать деньги в самое ближайшее время, посредством выполнения посильной вам работы. Я же пока предложу вам почитать мою статью под названием «Плохие и хорошие деньги», которая поможет вам задуматься о достаточно важных в жизни вещах, связанных с деньгами. Деньги, есть деньги, о них всегда полезно узнать что-то новое, согласитесь.

И напоследок, я позволю себе кое-что вам напомнить. Кредит – это очень полезная вещь на самом деле, может быть не всегда обязательная, но очень полезная, потому что кредит дает людям такие возможности, при которых они способны жить более качественной жизнью. Но кредиты необходимо брать с умом. Это когда вы думаете о том, как будете совершать ежемесячные платежи, даже при самых неблагоприятных обстоятельствах, которые, на самом деле, могут возникнуть в жизни каждого из нас. Надеюсь, что моя статья поможет вам решить вашу проблему с кредитом, и что в будущем, у вас этих проблем больше не возникнет. Все-таки, если подумать, то какой бы была наша жизнь без кредитов, чтобы мы себе тогда могли позволить, на те, достаточно скромные, иногда даже убогие, заработные платы, которые платят большинству людей?

mirden.ru

Что делать, если нет денег платить кредит?

Взятие кредита видится многими как универсальное решение любых проблем. Банковские организации предлагают достаточно выгодные условия для разного рода займов, поэтому количество кредитов среди населения постоянно растет. Однако никто не застрахован от неудач, и потому в жизни могут наступить форс-мажорные обстоятельства, приводящие к тому, что физическое лицо лишится возможности выполнять условия договора.

Банки благосклонны к своим клиентам до тех пор, пока они выполняют свои обязательства. Стоит один раз просрочить платеж, начнутся бесконечные звонки, затем визиты коллекторов, долг начнет расти, а жизнь заемщика очень скоро превратится в кромешный кошмар, поэтому при появлении подобной проблемы решение необходимо искать сразу.

Мирная договоренность

Если нет денег платить кредит, то в первую очередь необходимо пообщаться с представителями банковской организации, которая выступает вашим кредитором. Изложите свою ситуацию, из-за которой у вас возникли осложнения с выплатой займа. Это может быть необходимость лечения, рождение ребенка, увольнение с работы и т.д. В доказательство следует представить справки, подтверждающие правдивость ваших слов.

В банке понимают, что отказав вам в смягчении условий договора, они только усугубят проблему, поскольку долг начнет расти, и, в конце концов, придется инициировать судебное разбирательство. Когда клиент предоставляет план погашения кредита, авторитетные банковские организации идут ему на уступки, пересматривая условия договора.

В случае если договориться мирно не удалось, необходимо искать другие варианты решения проблемы. Ничего не делать и ждать – это худшее из решений и наиболее распространенная ошибка должника, поэтому стоит сразу отказаться от подобного варианта.

Оформление банкротства

Если вовремя не погасить задолженность, представители кредиторов обратятся в суд с прошением признать должника банкротом. Такое же право имеет и сам заемщик – согласно Федеральному закону № 476 физические лица теперь могут инициировать личное банкротство.

Заключается процедура в обращении в арбитражную судебную инстанцию с прошением признать себя банкротом, что позволит законно избавиться от долга. При этом многие должники трактуют законодательство неправильно. Долг никто списывать не будет – он будет погашаться либо за счет продажи имущества, либо взиматься с зарплаты заемщика.

Конечно же, процедура подразумевает наличие разных нюансов. Например, некоторые категории имущества не могут быть отобраны судебными приставами, согласно Гражданско-процессуальному кодексу. К ним относится и единственное жилье должника, если только оно не было приобретено в ипотеку.

Продажа имущества

Некоторые должники задаются вопросом, как платить кредит, если нет работы. В данном случае необходимо отталкиваться от конкретной ситуации. Когда у заемщика нет большого количества имущества или же оно защищено законом, можно подавать прошение признать себя банкротом. Если же есть, что терять, то лучше продать часть имущества самостоятельно.

Разница заключается в следующем: когда судебные приставы занимаются изъятием имущества, то они впоследствии продадут его на торгах по оценочной стоимости, которая существенно ниже рыночной, поэтому заемщику подобный вариант невыгоден. Самому можно продать или разменять имущество по рыночной стоимости.

Когда другого выхода не остается, можно обратиться к представителям банковской организации, чтобы вам остановили начисление штрафов и процентов, обосновав свое прошением тем, что вы собираетесь продавать имущество, и за счет полученных средств погасить задолженность. Такой вариант должен устроить кредиторов.

Права должника

Когда у заемщика нет денег платить кредит, после просроченного платежа представители банка начинают ему звонить, но если он продолжает не платить по своим обязательствам, разные кредитные организации прибегают к разным мерам, поэтому заемщику важно знать о своих правах, чтобы можно было защитить себя от незаконных действий со стороны представителей банка.

Прежде всего, вас не имеют права тревожить после 22.00 по будням и после 18.00 в выходные. Если банковские работники или коллекторы нарушают данный график, можно подать на них жалобу в полицию, после чего нападки прекратятся. В некоторых регионах до сих пор сохранились «порядки 90-х», поэтому если вам коллекторы открыто угрожают, идите в прокуратуру.

Совет специалиста

Не лишним будет также проконсультироваться с профессиональными юристами, которые предлагают услуги по банкротству для разных категорий граждан. Стоит заметить, что в авторитетных компаниях получить консультацию квалифицированного специалиста можно абсолютно бесплатно.

Похожие записи

anticollectorburo.ru

Что делать, если нет денег платить кредит? Узнайте!

Многие кредитополучатели ошибочно полагают, что отсрочка по кредиту решит все проблемы. Но нужно знать, главное – что после того как срок отсрочки истечет нужно будет заплатить сумму большую, чем текущий кредит.

Значит, если Вы берете отсрочку у банка, у Вас есть уверенность в том, что через несколько месяцев Ваше финансовое положение улучшится.

Планировать доходы заранее это по силу не каждому. После отсрочки нужно будет платить больше, чем обычно, поэтому к этому времени нужно не только нормализовать финансовые возможности, но и повысить их.

По многочисленным опросам, в России копить деньги могут только 31% и то, эти люди либо пенсионеры, либо довольно обеспеченные граждане.

Естественно, что никто из этих 31% не захочет связываться с кредитами. Остальные же граждане, у которых нет сбережений, живут на зарплату и они всегда находятся в группе риска. Зарплата одна, а вот незапланированных расходов может быть много (лечение, ремонт и т.д.).

Помимо незапланированных расходов, могут возникнуть и другие неприятные ситуации, например, сокращение. В этом случае, конечно, хорошо бы найти новую работу, тогда и задолженностей по кредиту не будет.

Но не всегда проблемы легко решаются, поэтому если возникают трудности с выплатами, необходимо сразу обращаться в банк.

• Что делать, если уволили во время кредита?

Что делать, если нет денег платить кредит?

Если нет денег платить кредит и долгов еще не возникло, банк, скорее всего, пойдет на уступки и даст отсрочку на определенный период. Чтобы взять отсрочку Вам придется доказать то, что Вы не можете платить, то есть, предоставить соответствующий документ, который подтвердит данное обстоятельство.

Если Вы лишись работы, то предоставьте банку трудовую книжку, если Вы проходите лечение, то справку из больницы.

Отсрочка или по-другому кредитные каникулы – это определенный период времени, в который Вы можете не платить по кредиту вообще или платить только проценты или же платить только по самому кредиту. Да, изначально отсрочка может показаться Вам наилучшим вариантом для решения проблемы, но это далеко не так.

После того, как кончаться Ваши кредитные каникулы, нужно будет заплатить за это.

Одним словом, через 1-3 месяца Вам нужно будет платить больше, чем Вы платили до этого, ежемесячные платежи повысятся с учетом пропущенного времени, не говоря о том, что банк может потребовать заплатить за саму услугу кредитных каникул. Итак, если даже за время отсрочки Вам удастся финансово восстановиться, не факт, что новые платежи будут Вам по карману.

Для того, чтобы выйти из этой ситуации, лучше всего договориться с банком об увеличении срока, на который был оформлен кредит. Если банк увеличит сроки, то соответственно и платежи уменьшатся, а значит, платить Вам будет полегче.

Что касается увеличения срока, то это зависит от вида кредита, например, если у Вас потребительский кредит, то даже не стоит пытаться увеличить сроки кредитования, а вот если автомобильный, то можно попробовать.

infapronet.ru

Как выплатить кредит, если нет денег? Варианты выхода из долгов

Кредит играет важную роль в нашем обществе. Практически нет такой семьи или человека, который хоть раз в жизни не воспользовался бы кредитной линией. Правда, никто не застрахован от случайного поворота, когда финансы начинают петь романсы. Собственная глупость, рок, судьба или чей-то злой умысел? Не знаем, речь не об этом. Нас интересует следующее: как выплатить кредит, если нет денег?

Во-первых, внимательно читаем контракт или идем к юристу. Главная цель – грамотное и трезвое восприятие происходящей ситуации. Без эмоций, стресса и паники взвесить все подводные камни и набегающие долги.

Во-вторых, следует пойти в банк, где оформлен кредит, и сообщить о своих финансовых затруднениях в официальной форме, с письменным обращением. Финансовый менеджер учреждения обязан предложить существующие варианты действий.

Интересует ответ на вопрос: «Как выплатить кредит, если нет денег?»

«Авось пронесет» не прокатит. Страусиная поза, хитрости и уловки обмануть банк приводят к еще большим неприятностям. Непременное условие – сохранение репутации, означающее лишь одно: держаться следует с достоинством.

Воспользуйтесь страхованием кредита, если вы об этом позаботились при взятии займа. Страховой полис может быть оформлен, к примеру, на случай потери работы (закрытие учреждения, попадание под сокращение) в период кредитной выплаты. Сумма возмещения может быть продлена до 12 месяцев с момента потери работы. Самому увольняться нельзя, в противном случае страхование рассматриваться не будет.

Банк имеет возможность произвести реструктуризацию условий кредитной линии. Что это такое? Кредитное учреждение в зависимости от затруднительной ситуации заемщика имеет полное право пойти навстречу и предоставить ему рассрочку, отсрочку или «заморозить» кредит на определенный срок, «подарив» так называемые «кредитные каникулы». Временное решение проблемы и компромисс (минимизация кредитной выплаты, приостановление начисления штрафов/пени) – наилучший выход для обеих сторон. Новое банковское соглашение обязательно должно быть подписано уполномоченными лицами и официально заверено печатью.

Перекредитование или рефинансирование означает еще одну возможность встречного желания миролюбия. С этой целью в том же банке, где взят кредит, оформляется новая кредитная линия с более выгодными для заемщика условиями. Погашение старого кредита происходит за счет нового займа, взятого на льготных условиях. Так называемое перекредитование – отличный вариант для тех, у кого нет денег выплачивать кредит.

Исправление ситуации происходит за счет сниженной процентной ставки, но более длительной по сроку кредитной ссуды. В итоге выплаченная сумма бывает больше предыдущей, но таким образом заемщику предоставляется шанс выйти из финансовой задолженности. Успешность рефинансирования зависит от грамотного подхода к оформлению нового кредита, который может заключаться не обязательно в том же банке.

Для получения перекредитования в другом банковском учреждении необходимо предоставить паспорт, все документы с предыдущего банка, кредитный договор и чеки с выплатами. Будьте готовы к скрупулезному изучению предоставленных документов и возможности отказа. Банк таким образом страхуется от возможных проблем с будущим заемщиком. Отчаиваться не надо, следует обратиться в другой банк.

Еще один банковский вариант – оформление кредитной карты с Грейс-периодом, предоставляющим возможность воспользоваться кредитом с «ноль» процентом от 30 до 60 дней. Небольшая отстрочка позволяет перебрать другие возможности нахождения требуемой суммы денег.

И последнее: оформление кредита не происходит без залогового имущества. При непредвиденных ситуациях с невозможностью выплатить проценты, финансовые работники или сам заемщик реализует вверенный займ. При этом преобладают интересы кредитного учреждения, выгода владельца учитывается в последнюю очередь.

Способы выхода из долговой ямы: полезные советы

Заплатить за кредит могут помочь и родственники, и друзья, и отличные знакомые. Заодно появится шанс проверить прочность дружеских уз и узнать, кто на самом деле помощник по жизни. Для минимизации отказа в получении денег в долг, желательно общую сумму долга разделить на несколько частей и взять по отдельности, не забыв нотариально заверить беспроцентный договор займа. Люди будут застрахованы от возможного обмана со стороны заемщика, да и сумма денег, взятая в долг, не будет их отпугивать.

Трезво, без эмоциональных привязанностей оцените все то, чем владеете. Квартира, дача, автомобиль, драгоценности, мебель и другие ценные вещи возможно заложить или продать.

Не следует обходить стороной и следующие возможности: сдача в аренду квартиры или дачи, устройство на другую работу.

Самый последний способ – суд. Он возможен в случае отказа банка идти навстречу заемщику. К нему надо готовиться с умом: следует взять письменный отказ банка в рефинансировании кредита, нанять грамотного адвоката и доказывать временную невозможность погасить кредит.

Все перечисленные варианты сводятся к одному – платить все равно придется. Каким способом? Выбирать только вам.

Что делать, если нет денег

Что делать, если нет денег Как отдать кредит

Как отдать кредит Нечем платить по кредиту

Нечем платить по кредиту

населения постоянно растет. Однако никто не застрахован от неудач, и потому в жизни могут наступить форс-мажорные обстоятельства, приводящие к тому, что физическое лицо лишится возможности выполнять условия договора.

населения постоянно растет. Однако никто не застрахован от неудач, и потому в жизни могут наступить форс-мажорные обстоятельства, приводящие к тому, что физическое лицо лишится возможности выполнять условия договора. Федеральному закону № 476 физические лица теперь могут инициировать личное банкротство.

Федеральному закону № 476 физические лица теперь могут инициировать личное банкротство. ему звонить, но если он продолжает не платить по своим обязательствам, разные кредитные организации прибегают к разным мерам, поэтому заемщику важно знать о своих правах, чтобы можно было защитить себя от незаконных действий со стороны представителей банка.

ему звонить, но если он продолжает не платить по своим обязательствам, разные кредитные организации прибегают к разным мерам, поэтому заемщику важно знать о своих правах, чтобы можно было защитить себя от незаконных действий со стороны представителей банка. Кредит играет важную роль в нашем обществе. Практически нет такой семьи или человека, который хоть раз в жизни не воспользовался бы кредитной линией. Правда, никто не застрахован от случайного поворота, когда финансы начинают петь романсы. Собственная глупость, рок, судьба или чей-то злой умысел? Не знаем, речь не об этом. Нас интересует следующее: как выплатить кредит, если нет денег?

Кредит играет важную роль в нашем обществе. Практически нет такой семьи или человека, который хоть раз в жизни не воспользовался бы кредитной линией. Правда, никто не застрахован от случайного поворота, когда финансы начинают петь романсы. Собственная глупость, рок, судьба или чей-то злой умысел? Не знаем, речь не об этом. Нас интересует следующее: как выплатить кредит, если нет денег?