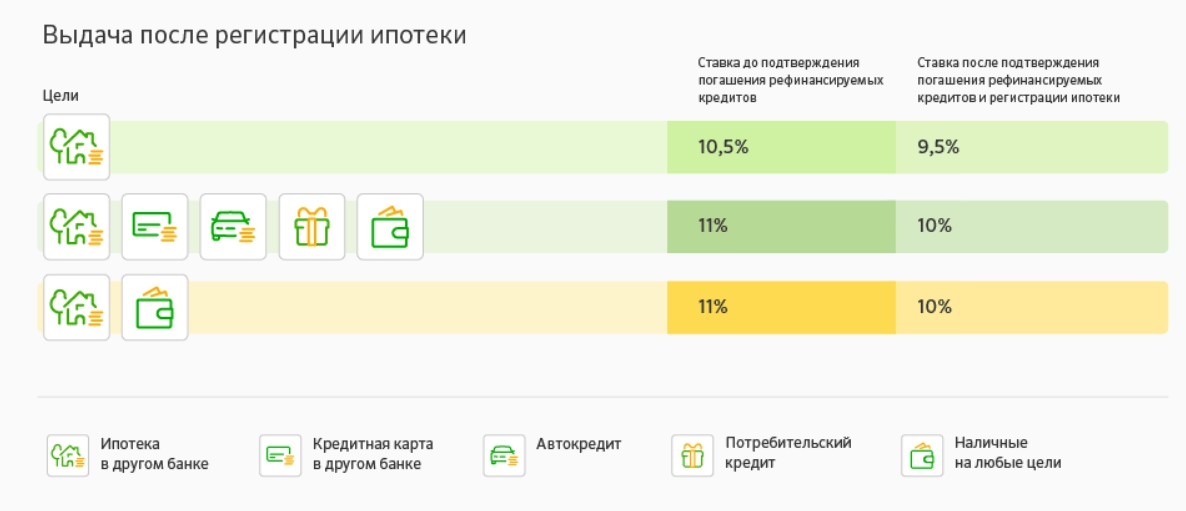

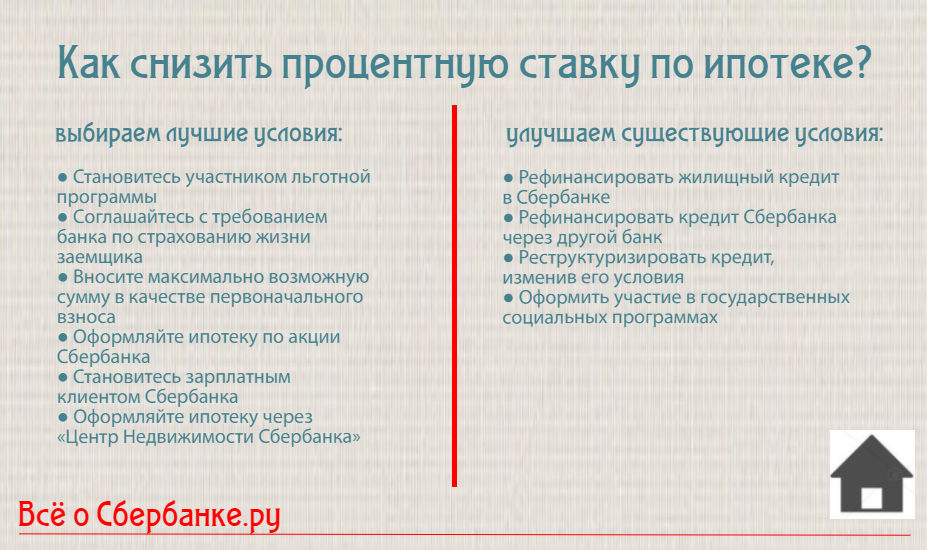

Если снижается ставка по ипотеке можно ли перекредитоваться: Рефинансирование ипотеки, или Как снизить процентную ставку

Содержание

Банки снижают ставки по кредитам. Не пора ли перекредитоваться? | Личные деньги | Деньги

Елена Трегубова

Примерное время чтения: 6 минут

954

freepik.com

Российские банки стремительно снижают проценты по кредитам. Всего за неделю средняя ставка по потребительским займам уменьшилась почти на 4 процентных пункта, до 18,66%. Ставки по залоговым кредитам (автокредиты, ипотека) снизились на 2,44 процентных пункта, до 16,35%, свидетельствуют данные платформы «Финуслуги» Мосбиржи.

Не пора ли перекредитовываться тем заемщикам, которые ранее взяли в долг у банка, aif.ru спросил у экспертов.

Олег Пунцелев, руководитель маркетплейса потребительских кредитов:

«Если говорить о кредитах, оформленных в 2021 году, то их рефинансирование невыгодно, процентные ставки сейчас попросту выше. Другое дело, если вы недавно оформили кредит наличными под 30-40% годовых. Конечно, в этом случае было бы логично перекредитоваться хотя бы под 20%, только вот у банков есть определенные требования к рефинансируемым кредитам, одно из них — с момента их получения должно пройти несколько месяцев.

Другое дело, если вы недавно оформили кредит наличными под 30-40% годовых. Конечно, в этом случае было бы логично перекредитоваться хотя бы под 20%, только вот у банков есть определенные требования к рефинансируемым кредитам, одно из них — с момента их получения должно пройти несколько месяцев.

Так перекредитовываться или нет?

Ответ — да, если вы планируете рефинансировать:

- потребительские кредиты, если они оформлены три-четыре месяца назад под 30% годовых и выше;

- кредитные карты, если вы не уложились в льготный (беспроцентный) период и ставка взлетела до небес;

- займы в микрофинансовых организациях, полученные когда угодно и под какой угодно процент (правда, банки крайне редко рефинансируют микрозаймы)

Если ваш случай не подходит, ждите 22 июля. В этот день соберется очередной совет директоров Центрального Банка России и, весьма вероятно, еще немного опустит ключевую ставку. А вслед за ней снова подешевеют кредиты».

Юлия Смолянинова, ипотечный эксперт:

«Решение об рефинансировании стоит принимать, начиная с 25 июля, когда банки в случае очередного снижения ключевой ставки ЦБ РФ будут снижать свои.

Конечно, не стоит ждать грандиозного снижения ключевой ставки, да и большинство банков понижать свои проценты по кредитам не собираются, потому что в связи с ограничением полной стоимости кредита финансовым организациям и так пришлось уменьшить свои тарифы.

Напомню, с 3 июля Банк России ввел ограничения по полной стоимости кредитов для всех банков/кредиторов. Это значит, что полная стоимость кредита, куда входят сами выплаты по займу и сопутствующие расходы, не должна превышать определенной установленной нормы.

Возвращаясь к вопросу перекредитования, здесь важно понимать, какой кредит вы рефинансируете и какую цель преследуете. Снизить ставку по проценту, сохранив тот же срок кредита — это логично и нужно делать. Также логичный вариант рефинансировать кредитную карту в потребительский кредит. То есть делать рефинансирование, если выгода видна и понятно, где вы выигрываете».

Кирилл Резник, юрист, член Ассоциации юристов России:

«На сегодняшний день обстановка в экономике (внешней и внутренней) меняется слишком быстро, чтобы можно было с уверенностью говорить, что ключевая ставка Центробанка РФ на следующем заседании Совета директоров будет именно снижена.

Здесь нужно еще учитывать, что перекредитование вряд ли может стать выгодным, если ставка будет снижена на небольшое значение, например, на 1-2%. Это связано с тем, что банки вместе с кредитом навязывают заемщикам страхование, при отказе от которого процент по займу будет гораздо выше. То есть если вы брали кредит под 17%, то вам после понижения ключевой ставки банки могут предложить перекредитоваться под 15%, но со страховкой, из-за которой тело кредита вырастет. Это повлечет за собой увеличение ежемесячного платежа. А если отказаться от страховки, то ставка может и до 19% вырасти. В итоге шанс, что после перекредитования ваш ежемесячный платеж ощутимо уменьшится, достаточно невелик».

Александр Патешман, независимый финансовый эксперт:

«Рефинансирование точно не выгодно, если у вас заканчивается срок ипотеки и ставка по ней менее 5%. В последний год сумма процентов минимальна. При рефинансировании вы потратите больше денег на переоформление и покупку страховки.

Но если вы только взяли ипотеку и планируете ее выплачивать еще несколько лет, то имеет смысл уточнить насчет рефинансирования и узнать, на сколько процентных пунктов снизится ставка. Если на 2 процентных пункта и больше — рефинансировать стоит. Если на 1 процентный пункт или меньше, то стоит подумать и просчитать все затраты на переоформление и ежемесячный платеж.

Вы можете несколько раз подавать заявление на рефинансирование кредитов, банк не вправе отказывать».

Алексей Сорокин, адвокат адвокатской палаты Санкт-Петербурга, член Международной коллегии адвокатов «Санкт-Петербург»:

«Во многих случаях рефинансирование является выходом из сложившейся ситуации: банки обычно с легкостью идут на такие условия. Однако данные меры не всегда выгодны для заемщика. Например, использовать инструмент рефинансирования не следует, если к выплате осталась совсем небольшая сумма, либо если более половины кредита уже погашено.

Также стоит внимательно относиться к условиям нового кредита: обратите внимание на ставку, а также на иные дополнительные оплачиваемые услуги (например, такие как страхование, плата за проведение оценки объекта недвижимости, если речь идет о рефинансировании ипотечного кредита)».

Источник: rbc.ru

рефинансированиебанкикредиты

Следующий материал

Новости СМИ2

Что будет с рынком недвижимости и ценами на квартиры в 2023 году? — Хартыя’97 :: Навіны з Беларусі — Беларускія навіны — Рэспубліка Беларусь

Прогнозы экспертов.

2022 год на рынке недвижимости оказался неожиданно активным: рекордного количества сделок, которыми запомнится год, в первые месяцы не мог предугадать никто. А каким окажется 2023-й? Realt попросил экспертов поделиться размышлениями, чего нам ждать.

«При позитивном раскладе все, кто имел накопления от $ 20 тысяч, смогут докредитоваться и купить квартиру по бюджету»

— От чего в мирное время зависит рынок недвижимости, цены и покупательская активность населения? Реальные доходы в валютном эквиваленте, доступность кредитов, предложение квартир (в том числе в строящихся объектах), ожидания и настроения, — перечисляет независимый эксперт по недвижимости, автор телеграм-канала «Литовская о жилье» Наталья Литовская. — Последний фактор работал в этом году так, как не работал никогда. В «ровные годы» квартиры активней покупались на волне оптимизма. В этом году — на волне пессимизма (надо куда-то вложить все накопленное, если уж банки подкинули такой сюрприз — выдавали вклады мелкими порциями). Не хранить же деньги дома под подушкой.

— Последний фактор работал в этом году так, как не работал никогда. В «ровные годы» квартиры активней покупались на волне оптимизма. В этом году — на волне пессимизма (надо куда-то вложить все накопленное, если уж банки подкинули такой сюрприз — выдавали вклады мелкими порциями). Не хранить же деньги дома под подушкой.

Да, покупка квартиры, даже под сдачу — не идеальный способ сохранения средств, но лучшего нам, увы, не осталось. К концу осени минчане, желавшие «забетонировать» средства, забетонировали их. Но на рынок вышли люди из регионов. Кто-то в Минск переезжает, кто-то тут так же покупает «впрок».

В регионах нарастают пессимистичные настроения, Минск же традиционно воспринимается инвестиционно привлекательным. И даже пригород столицы кажется более перспективным, чем Гомель или райцентр у границы. Так что в первой половине года будем еще наблюдать миграцию валютных накоплений из регионов в столичные и пристоличные метры. Благо, предложение на рынке более чем обширное, есть из чего выбирать. И дефицита новостроек в 2023-м так же не просматривается.

И дефицита новостроек в 2023-м так же не просматривается.

Что будет с ценами на жилье, гадать сложно, когда не знаешь вводных по реальным доходам и доступности кредитов, считает Наталья и описывает два сценария.

— Позитивный. В нем доходы в валюте проседают не существенно, а вот кредиты появляются под ставку, которой давно не видели — под 17%, а то и ниже. При этом нас ничего не пугает — настроения граждан остаются теми же, что и в 2022-м. При таком раскладе все, кто имел накопления от $ 20 тысяч, смогут докредитоваться и купить себе квартиру по бюджету. Те, кто хотел строиться, выберут застройщика и, опять же, докредитуются. По большому счету, мы выйдем на ценовое плато. Но разные сегменты будут и реагировать по-разному. Например, ликвидные метры могут и подрасти в цене на 2−5%. Не ликвидные (старое жилье в не самых удобных локациях, квартиры в домах из 2000-х излишнего метража) на те же проценты просесть. Застройщики будут «щупать» потенциальных дольщиков. Более популярные проекты по мере роста строительной готовности смогут поднимать цены, менее популярные будут продаваться по ценам прошлого года.

— Менее позитивный. В нем реальные доходы ощутимо снизятся. Банки оставят ставку по кредитам на нынешнем уровне (17,56%). Но при этом (как и в первом сценарии) нас ничего не пугает — настроения граждан остаются теми же, что и в 2022-м.

В этом сценарии мы еще некоторое время будем наблюдать стабильность, но уже к весне цены начнут сползать вниз. Без обвалов, на считанные проценты в реальных сделках. В новостройках тенденция будет та же. Акции, скидочки, к 1 мая, к 1 сентября, да хоть ко Дню космонавтики. Был бы повод.

В обоих сценариях те, кто ждет выхода на рынок приличных квартир уехавших, дождутся их к концу года, максимальное предложение таких квартир ожидается уже в 2024-м.

Есть, конечно, и третий сценарий. Это тот, где все мы испугаемся не меньше, чем 24 февраля. Пока не хочу писать про этот третий сценарий. Но если понадобится — напишу позже.

«Цены могут просесть на 5−10%»

— Сейчас точно можно говорить, что нам стоит ожидать спокойного января. Этот праздничный семейный месяц, когда люди заняты подарками, елками и счастливыми встречами, всегда был одним из самых спокойных на рынке недвижимости, — констатирует специалист агентства «ЭТАЖИ форте» Светлана Никитюк.

— Дальше рынок должен быть стабильным. Сейчас на рынке достаточно много активных покупателей, у населения есть деньги на руках. Похоже, что таким рынок и будет оставаться в 2023 году.

Хотя, признаюсь, сегодня непросто делать какие-то прогнозы: огромное влияние на рынок оказывают внешнеполитические факторы. Вспомните, какие прогнозы были в феврале-марте 2022 года, они были только очень пессимистичные. Тогда никто даже не мог предположить, каким ударным по количеству сделок в итоге окажется 2022 год: по результатам некоторых месяцев побиты рекорды за 7−10 лет!

Конечно, 2023 год не будет таким рекордным, каким оказался 2022 год, но и ждать обвала или серьезной просадки не стоит.

Сейчас есть возможность получить кредиты на недвижимость в разных банках, Беларусбанк снижает процентную ставку по кредитам, и плюс с 3 января появился новый кредит «Рефинансирование ипотеки», благодаря которому можно перекредитоваться на более выгодных условиях — все это стимулирует рынок недвижимости, по сниженным ставкам люди активнее берут новые кредиты.

Как и в прошлом году, будут часто встречаться сделки с «цепочками» из нескольких квартир, когда собственники продают свои квартиры и покупают взамен, например, большей площади, а собственникам квартиры большей площади тоже нужно подобрать встречный вариант и так далее по цепочке.

Для многих недвижимость остается надежным способом вложения и сохранения средств. И для покупателя стабильный рынок значит, что не стоит бесконечно ждать снижения цен. Если вы видите вариант, который действительно нравится, надо решать жилищный вопрос.

Что касается снижения, предполагаю, что за год цены могут просесть не более чем на 5−10%, в соответствии с ростом курса доллара.

«О росте цен на недвижимость в 2023 году говорить не приходится»

— Поскольку 2022 год поставил очередной рекорд по количеству сделок, это очередное доказательство, что спрос на жилье в Минске по-прежнему высокий и будет оставаться таким долгое время, — отмечает замначальника отдела консалтинга и аналитики агентства недвижимости «Твоя столица» Андрей Чернышев. — Один из факторов в том, что Минск — это центр притяжения белорусов со всей страны. В прошлом году мы видели, что покупатели бросили все силы на то, чтобы приобрести жилье. Способствовало этому, во-первых, возобновление кредитов на недвижимость (ими воспользовались около 15% покупателей на рынке вторички). Во-вторых, после резкого повышения в феврале-марте доллар вернулся к обычному курсу и оставался стабильным, а также нас не затронули международные конфликты. В 2023 год мы переходим, фиксируя три этих фактора.

— Один из факторов в том, что Минск — это центр притяжения белорусов со всей страны. В прошлом году мы видели, что покупатели бросили все силы на то, чтобы приобрести жилье. Способствовало этому, во-первых, возобновление кредитов на недвижимость (ими воспользовались около 15% покупателей на рынке вторички). Во-вторых, после резкого повышения в феврале-марте доллар вернулся к обычному курсу и оставался стабильным, а также нас не затронули международные конфликты. В 2023 год мы переходим, фиксируя три этих фактора.

На 2023 год Андрей рассматривает два варианта развития событий, при этом больше склоняется к первому и более оптимистичному.

— Если внешняя ситуация будет плюс-минус как сегодня — курс доллара сохранится приблизительно на этом же уровне, что сейчас, а также не будет никаких значительных негативных стресс-факторов — на рынке будет сохраняться высокий спрос: решение жилищных вопросов это для людей всегда приоритет номер один. Цены будут балансировать приблизительно на одном уровне, о росте цен говорить точно не приходится.

Если же возникнет какой-то стресс-фактор, баланс на рынке недвижимости сохраниться не сможет, и вскоре это отразится на ценах.

— Если поднимется курс доллара, то изменятся вскоре и цены. Возникает вопрос: на сколько? Мы вывели формулу, которая подтвердилась в несколько кризисных периодов. Суть ее в следующем: если доллар вырастет на 100%, то цены снижаются только на 30%. Покупатели часто рассуждают так: насколько изменился обменный курс доллара, такая скидка нам и нужна. Со стороны мировой справедливости, возможно, это и правильно, но есть понятие спроса и предложения, а у продавцов есть определенные привилегии, которые позволяют не соглашаться на такое большое снижение. Но в то же время продавцам не стоит иметь позитивное заблуждение «уйдет этот покупатель — придет другой». Сейчас против продавцов играет время: если покупатель не приобретает сегодня, то сделает это завтра и дешевле. Многие покупатели занимают выжидательную позицию, если им не горит. А продавцу часто надо здесь и сейчас: порой он хочет сам купить квартиру после продажи, ему надо продать быстрее, пока цены стабильны, а если что-то случится, то все покупатели будут требовать скидки.

Специалист говорит, что сейчас рынок играет против продавца:

— В стрессовые периоды, как сейчас, рынок играет против продавца: в каждый из дней промедления может что-то произойти. И это что-то будет нехорошим, что сразу же уменьшит стоимость квартиры. А в положительные времена, как, например, с 2017 по 2019 год или 2012−2013 (когда устраивали аукционы — кто больше готов заплатить за квартиру) — все наоборот: продавцы в сильной позиции. В такое время растет спрос, есть дополнительные возможности, растут доходы — в этом случае покупатели могут покупать квартиры «на вырост». Исходя из этих простых формул, в стрессовое время продавцу стоит продавать быстрее и договариваться с покупателями. Благо их сейчас много. Сейчас надеяться на поднятие цен — это оказывать себе медвежью услугу.

Когда выгодно рефинансирование? Насколько должна упасть ваша ставка?

Стоит ли сейчас рефинансирование?

Рефинансирование обычно стоит того, если вы можете снизить процентную ставку настолько, чтобы экономить деньги ежемесячно и в долгосрочной перспективе. В зависимости от вашего текущего кредита, снижения вашей ставки на 1%, 0,5% или даже 0,25% может быть достаточно, чтобы рефинансирование стоило того.

В зависимости от вашего текущего кредита, снижения вашей ставки на 1%, 0,5% или даже 0,25% может быть достаточно, чтобы рефинансирование стоило того.

Это означает, что даже в условиях растущих ставок рефинансирование по-прежнему имеет смысл для некоторых домовладельцев.

Если вы считаете, что можете получить даже немного более низкую ставку, проверьте, стоит ли рефинансирование того, основываясь на вашей новой ставке и сбережениях.

В этой статье (Перейти к…)

- Рефинансирование под 1%

- Рефинансирование под 0,5%

- Рефинансирование под 0,25%

- Когда рефинансирование оправдано

- Когда оно того не стоит

- Текущие ставки рефинансирования

>Связанные: 7 советов, как получить лучшую ставку рефинансирования

Стоит ли рефинансировать под 1 процент?

Как правило, рефинансирование для экономии одного процента часто стоит того. Один процентный пункт — это значительное снижение ставки, и в большинстве случаев это должно приносить существенную ежемесячную экономию.

Один процентный пункт — это значительное снижение ставки, и в большинстве случаев это должно приносить существенную ежемесячную экономию.

Например, снижение процентной ставки — с 3,75% до 2,75% — может сэкономить вам 250 долларов в месяц на кредите в 250 000 долларов. Это почти на 20% меньше вашего ежемесячного платежа по ипотеке.

Эти ежемесячные сбережения можно направить на повседневные расходы, на непредвиденные расходы, на инвестиции или вернуть в ипотеку, чтобы погасить кредит досрочно и сэкономить еще больше денег на процентах.

Рефинансирование по ставке на 1 процент ниже

Вот пример того, когда рефинансирование стоит затрат.

| Loan Balance | $250,000 |

| Current Interest Rate | 3.75% |

| New Interest Rate | 2.75% (-1%) |

| Monthly Savings | $250 |

| Closing Затраты | 5000 долларов США (2%) |

| Время выхода на уровень безубыточности | 20 месяцев (1,6 года) |

| Стоит ли? | Да, если вы держите кредит примерно на 2 года или дольше |

Имейте в виду, что «безубыточность» с вашими затратами на закрытие — не единственный способ определить, стоит ли рефинансирование того.

Домовладелец, который планирует переехать или рефинансировать снова до достижения точки безубыточности, может выбрать один из следующих вариантов:

- Рефинансирование без затрат на закрытие

- Включение затрат на закрытие в кредит рефинансирования

1. Рефинансирование без затрат на закрытие

Рефи без затрат на закрытие обычно означает, что кредитор покрывает часть или все ваши расходы на закрытие, а вы платите взамен несколько более высокую процентную ставку.

Принятие этого более высокого тарифа съест ваши ежемесячные сбережения. Но если вы все еще достаточно экономите по сравнению с существующим ипотечным кредитом, эта стратегия все равно может окупиться.

Вы избежите затрат на закрытие и по-прежнему будете экономить деньги из месяца в месяц, так что вам не придется беспокоиться о точке безубыточности.

Часто это беспроигрышная ситуация для заемщиков, которые планируют оставить свой новый кредит всего на несколько лет.

2. Перенос расходов на закрытие в ваш новый кредит

Включение затрат на закрытие в рефинансирующую ссуду увеличит ваш основной остаток и общую сумму выплаченных процентов. Но если вы собираетесь держать кредит более чем на несколько лет, включение затрат на закрытие в сумму кредита может быть более доступным, чем принятие кредита без затрат на закрытие с более высокой процентной ставкой.

«Большинство заемщиков выбирают последнее — включают расходы на закрытие кредита в одну кучу, чтобы получить максимально низкую процентную ставку. Но это не всегда лучший вариант, если только вы не планируете оставаться дома как минимум несколько лет», — говорит Том Фьюри, соучредитель Neat Capital.

Стоит ли рефинансировать под 0,5 процента?

Есть два распространенных сценария, когда рефинансирование за полпроцента может быть оправдано:

- Если вы будете удерживать новый кредит достаточно долго, чтобы окупить затраты на закрытие (безубыточность)

- ИЛИ, если вы можете заставить кредитора покрыть ваши расходы на закрытие с помощью бесплатного кредита на рефинансирование («Дважды проверьте, что расходы на самом деле не включены в кредит», — предупреждает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO)

1.

Рефинансирование под 0,5 процента: метод безубыточности

Рефинансирование под 0,5 процента: метод безубыточности

Сначала рассмотрим сценарий безубыточности.

Помните, чем меньше падает ваша ставка, тем меньше вы экономите каждый месяц. Таким образом, требуется больше времени, чтобы окупить ваши затраты на закрытие и начать видеть «настоящую» выгоду.

- Например, снижение ставки на 0,5% — с 3,75% до 3,25% — может сэкономить вам около 150 долларов в месяц на ипотечном кредите в размере 300 000 долларов.

Это приличная ежемесячная экономия, но вам, скорее всего, потребуется более трех лет, чтобы выйти на уровень безубыточности с учетом затрат на закрытие. Поэтому вы хотите быть уверены, что сохраните рефинансированный кредит как минимум на этот срок.

| Остаток кредита | 300 000 долларов США | |

| Текущая процентная ставка | 3,75% | |

| Новая процентная ставка | 3,25%(-0,5%) | |

| ежемесячные сбережения | $ 150 | |

| Стоимость закрытия | $ 6 000 (2%) | |

| 9900 (2%) | ||

9900 (2%). 3,3 года) 3,3 года) | ||

| Стоит ли? | Да, если вы держите кредит в течение примерно 4 лет или дольше |

Теперь давайте посмотрим, как сравнимы цифры, если вы сможете снизить процентную ставку по ипотеке на 0,5%, используя рефинансирование без затрат на закрытие.

2. Рефинансирование под 0,5 процента: метод без затрат на закрытие

Допустим, ваша текущая ставка по ипотеке составляет 3,75%. Ваш кредитор рефинансирования предлагает вам новую ставку 2,5%.

- Вместо того, чтобы согласиться на сверхнизкую ставку, вы просите кредитора оплатить ваши расходы на закрытие. Кредитор соглашается, и в обмен вы принимаете более высокую ставку, чем первоначальное предложение: 3,25%

- Это соглашение снижает вашу процентную ставку только на 0,5%. Но точки безубыточности нет, потому что вы не заплатили первоначальные затраты на закрытие. Таким образом, вы сразу же начинаете видеть «реальную экономию» от меньшего ежемесячного платежа

«Здесь следует отметить: хотя это не относится ко всем кредитным специалистам, большинство из них склонны цитировать «бесплатный рефис» как можно чаще. Поэтому, если вы можете сэкономить 0,5% в этом случае, это отличная сделка», — добавляет Мейер.

Поэтому, если вы можете сэкономить 0,5% в этом случае, это отличная сделка», — добавляет Мейер.

| Loan Balance | $300,000 |

| Current Interest rate | 3.75% |

| New Interest Rate | 3.25% (-0.5%) |

| Monthly Savings | $150 |

| Затраты на закрытие | $0 |

| Время до безубыточности | Н/Д |

| Стоит ли? | Да, если вы не можете оплачивать расходы на закрытие из своего кармана |

Конечно, вы бы сэкономили намного больше денег как ежемесячно, так и в долгосрочной перспективе, если бы согласились на более низкую ставку по ипотеке и оплачивали расходы на закрытие авансом.

Те, кто может легко оплатить расходы на закрытие из своего кармана, как правило, должны это делать.

Но для домовладельцев без больших сбережений может иметь смысл согласиться на более высокую бесплатную ставку. Это может позволить вам рефинансировать и видеть ежемесячную экономию, не беспокоясь о первоначальном барьере затрат.

Это может позволить вам рефинансировать и видеть ежемесячную экономию, не беспокоясь о первоначальном барьере затрат.

Стоит ли рефинансировать всего за 0,25 процента?

Как правило, эксперты часто говорят, что рефинансирование не стоит того, если вы не снизите свою процентную ставку по крайней мере на 0,5–1%. Но это может быть не так для всех.

Рефинансирование по более низкой ставке на 0,25% может быть оправдано, если:

- Вы переходите с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой

- У вас большой остаток по кредиту

- Вы можете рефинансировать долги с высокими процентами

- Вы используете собственный капитал с рефинансированием наличными

- У вас есть крупный кредит со значительно более высокими процентными ставками

1. Рефинансирование в кредит с фиксированной ставкой

«Скажем, вы рефинансируете с регулируемой ставки на фиксированную ставку на 0,25% ниже. Здесь рефинансирование может иметь смысл. Это особенно верно, если вы ожидаете увеличения процентных ставок», — говорит Брюс Эйлион, риелтор и юрист по недвижимости.

Это особенно верно, если вы ожидаете увеличения процентных ставок», — говорит Брюс Эйлион, риелтор и юрист по недвижимости.

2. Рефинансирование крупной суммы кредита

Снижение ставки на четверть пункта может также принести пользу тому, кто взял взаймы крупную сумму основного долга.

«Большой размер кредита может привести к значительной ежемесячной экономии для заемщика, даже если ставки падают всего на 0,25%», — говорит Дэвид Рейшер, адвокат и генеральный директор LegalAdvice.com.

Чтобы проиллюстрировать это, рассмотрим следующий пример от Стивена Хо, старшего кредитного специалиста Quontic Bank:

- Предположим, у вас есть ипотечный кредит на сумму 500 000 долларов США по ставке 4,5%

- Ваш ежемесячный платеж по основному долгу и процентам составляет 2 533 доллара США, при этом платеж PMI составляет 250 долларов США

- Таким образом, ваш общий ежемесячный платеж составляет 2783 долл. США

- Вы выбираете рефинансирование по ставке 4,25% (на 0,25% ниже первоначальной ставки)

- Это уменьшит ваш ежемесячный платеж до 2459 долл.

США, что сэкономит вам 324 долл. США в месяц

США, что сэкономит вам 324 долл. США в месяц

США, что сэкономит вам 324 долл. США в месяц

США, что сэкономит вам 324 долл. США в месяц «За пять лет это сэкономит более 19 000 долларов», — отмечает Хо.

Даже если вы заплатите 2% на закрытие кредита в размере 500 000 долларов США, ваши первоначальные затраты составят всего 10 000 долларов США. Таким образом, вы сэкономите почти в два раза больше, чем потратили на рефинансирование в течение первых пяти лет.

3. Рефинансирование для консолидации долга

Рефинансирование под 0,25% также может иметь смысл в случае рефинансирования консолидации долга.

«Представьте, что у вас есть долг по кредитной карте в размере 20 000 долларов. Проценты по этой кредитной карте составляют 25%, что в сумме составляет 416 долларов в месяц только в виде процентов», — говорит Хо.

Допустим, ваш первоначальный остаток по ипотеке составлял 500 000 долларов США по фиксированной ставке 4,5%, что соответствует ежемесячному платежу по ипотеке в размере 2 533 долларов США. Но вы решаете вложить свои 20 000 долларов долга по кредитной карте в свой ипотечный кредит.

Теперь у вас будет остаток по ипотеке в размере 520 000 долларов США и более высокий ежемесячный платеж в размере 2 558 долларов США после рефинансирования по ставке 4,25%.

«Ваши платежи по ипотеке увеличиваются на 28 долларов в месяц. Но ваша общая экономия составит 391 доллар в месяц. Это потому, что вы больше не платите 25% процентов по долгу по кредитной карте», — добавляет Хо.

4. Обналичивание кредитов на рефинансирование и улучшение жилищных условий

Допустим, вы планируете снимать наличные во время рефинансирования. Затем решение о снижении ставки на 0,25% через рефи становится более сложным.

«С обналичиванием рефи ваш ежемесячный платеж по ипотеке может не уменьшиться», — говорит Рейшер.

«Но вы можете использовать полученные деньги для консолидации других более высокооплачиваемых долговых обязательств. Или его можно использовать для необходимых улучшений дома. Это может быть очень хорошей причиной для того, чтобы обналичить деньги — сделать обновления, которые увеличат стоимость вашей собственности».

Также подумайте о рефинансировании на более короткий срок ипотеки — например, с 30-летней ипотеки на 15-летний кредит с фиксированной ставкой.

«Это может привести к еще более низким ставкам рефинансирования. И это может привести к тому, что вы будете платить меньше процентных платежей в течение срока действия кредита», — говорит Айлион.

Когда стоит рефинансировать?

Как правило, рефинансирование имеет смысл, если вы можете каким-то образом снизить свои расходы, будь то получение более низкой процентной ставки, более короткого срока кредита или более дешевого ежемесячного платежа.

Более низкая процентная ставка означает, что у вас будут более низкие ежемесячные платежи по сравнению с существующей ипотекой. И это часто означает, что вы сэкономите тысячи (возможно, десятки тысяч) в течение срока действия кредита.

Но вы должны взвесить эти сбережения с неотъемлемыми недостатками рефинансирования ипотеки:

- Вы должны оплатить расходы по закрытию рефинансирования по новому ипотечному кредиту, которые обычно составляют 2%-5% от суммы нового кредита. К ним относятся сборы за оформление и подачу заявки, а также сборы за юридические услуги и оценку

- Вы продлеваете срок кредита с самого начала, обычно еще на 30 или 15 лет

- Если ваша новая процентная ставка недостаточно низка, вы можете платить больше процентов в долгосрочной перспективе, потому что вы платите больше времени

К ним относятся сборы за оформление и подачу заявки, а также сборы за юридические услуги и оценку

К ним относятся сборы за оформление и подачу заявки, а также сборы за юридические услуги и оценкуКроме того, большинство людей не остаются в своих домах достаточно долго, чтобы погасить ипотеку. Таким образом, вы должны убедиться, что экономия, которую вы рассчитываете, реалистична. Учитывайте количество времени, в течение которого вы планируете сохранять ипотечный кредит, и первоначальные затраты на рефинансирование.

Короче говоря, цифры в этой статье являются только примерами. Вы можете использовать их в качестве руководства, но убедитесь, что ваше решение о рефинансировании основано на ваших собственных деталях кредита и финансовых целях.

«Определение того, имеет ли смысл общая сумма затрат на рефинансирование, во многом зависит от того, как долго вы планируете удерживать кредит», — говорит Фьюри.

«Предположим, что ваша конечная цель рефинансирования — сэкономить деньги. Если это так, вам необходимо определить, превышают ли ваши долгосрочные сбережения затраты на обеспечение рефинансирования».

Чтобы оценить, стоит ли вам рефинансирование ипотечного кредита, попробуйте этот калькулятор рефинансирования.

Другие веские причины для рефинансирования (помимо более низкой ставки)

Большинство людей, которые рефинансируют свои существующие ипотечные кредиты, хотят сэкономить деньги, получая более низкий ежемесячный платеж и более низкую процентную ставку.

Но есть и другие причины для рефинансирования. В то время как ваша новая ипотека должна сэкономить вам деньги, есть несколько способов, которыми кредит может сделать это, и они не всегда включают более низкую ставку:

- Рефинансирование кредита с регулируемой процентной ставкой в кредит с фиксированной процентной ставкой

- Снижение взносов по ипотечному страхованию

- Использование собственного капитала

- Сокращение срока кредита

1.

Замена ARM

Замена ARM

Ставки по ипотечным кредитам с регулируемой процентной ставкой (ARM) в конечном итоге начнут колебаться в зависимости от более широкого рынка каждый год. Если у вас есть ARM, рефинансирование позволяет вам зафиксировать фиксированную ставку на основе текущих рыночных условий и вашего кредитного профиля.

Получение ипотечного кредита с фиксированной процентной ставкой может защитить вас от возможности платить гораздо больше процентов позже.

Даже если сначала вы получите более высокую выплату по ипотечному кредиту с фиксированной процентной ставкой, ссуда может погаситься гораздо позже, если процентные ставки увеличатся.

2. Избавьтесь от ипотечной страховки

Ссуды FHA и USDA взимают текущую комиссию за ипотечное страхование. Домовладельцы платят эти сборы вместе с ежемесячными платежами по ипотеке, чтобы защитить ипотечных кредиторов от потери денег в случае дефолта.

Во многих случаях домовладельцы FHA и USDA продолжают оплачивать ипотечное страхование в течение всего срока действия кредита.

Но вы можете устранить эти сборы путем рефинансирования в обычный кредит, который может не требовать ипотечного страхования. Обычные кредиты требуют частного ипотечного страхования (PMI), но только до тех пор, пока остаток кредита не будет выплачен до 80% от первоначальной суммы кредита.

Даже если вы не сильно снизите свою процентную ставку, отказ от ипотечного страхования FHA или USDA может сэкономить вам много денег.

3. Обналичить собственный капитал

Разница между стоимостью вашего дома и суммой, причитающейся по ипотечному кредиту, составляет ваш собственный капитал.

Рефинансирование с выплатой наличных позволяет вам заимствовать этот капитал для консолидации долга, ремонта дома или даже для первоначального взноса за другое имущество.

В идеале вы также получите кредит с более низкой ставкой, когда будете делать возврат наличными. Но если вы не можете снизить свою ставку или сократить срок ипотеки, вы можете рассмотреть возможность получения кредита под залог дома или кредитной линии под залог дома вместо рефи обналичивания.

4. Сократите срок кредита

Время — один из важнейших факторов, влияющих на размер процентов, которые вы будете платить по ипотечному кредиту. Долгосрочные кредиты дают ипотечным кредиторам больше времени для сбора процентов по вашему долгу. Таким образом, вы будете платить больше процентов по 30-летней ссуде, чем по краткосрочной ипотеке.

Сократив срок кредита, вы можете сэкономить деньги в течение всего срока кредита, даже если вы не получите более низкую ставку. Просто имейте в виду, что ваши ежемесячные платежи по ипотеке увеличатся из-за более короткого срока.

Когда рефинансировать

не стоит ?

Важно помнить, что рефинансирование начинается с начала срока кредита. Это означает, что вы распределяете оставшуюся основную сумму кредита и выплату процентов на новый 30-летний или 15-летний срок кредита.

Это имеет большое значение для долгосрочной стоимости вашего нового кредита. Таким образом, рефинансирование может быть нецелесообразно, если:

- Вы выплачивали свой первоначальный кредит в течение достаточно долгого времени

- Рефинансирование приводит к более высоким общим процентным расходам

- Ваш кредитный рейтинг слишком ссудный, чтобы претендовать на более низкую ставку

долгое время

Домовладельцы, которые имеют ипотечные кредиты на десять или более лет, с меньшей вероятностью увидят сбережения с небольшим снижением ставки, потому что они будут продлевать полный период погашения до 40 или более лет — и платить проценты за все это «дополнительное» время.

Одним из решений является рефинансирование кредита на более короткий срок — например, 20-, 15- или 10-летняя ипотека — вместо того, чтобы начинать все сначала с новым 30-летним кредитом.

Более короткие сроки обычно имеют более низкие ставки. И вы, вероятно, сэкономите еще больше на процентах, потому что погасите кредит раньше.

Но имейте в виду: чем короче срок кредита, тем выше будут ваши ежемесячные платежи. Таким образом, более короткий срок кредита не всегда является доступным вариантом.

«Тем не менее, если ваш первоначальный кредит составляет, скажем, около 500 000 долларов США под 4%, и вы вносили платежи в течение 11 лет — вы можете рефинансировать на 15-летний срок под 3% и платить только пару сотен дополнительных каждый месяц. и сокращают ежемесячные платежи по кредиту на 4 года», — говорит Мейер.

В ситуациях, когда домовладелец почти полностью выплатил ипотечный кредит, рефинансирование редко имеет смысл.

2.

Рефинансирование увеличит общую стоимость процентов

Рефинансирование увеличит общую стоимость процентов

Если ваша новая ставка недостаточно низка для создания долгосрочных сбережений, вы можете в конечном итоге платить больше процентов в течение всего срока кредита.

Взгляните на пример:

| Текущая ипотека | Refi Example 1 | Refi Example 2 | |

| Loan Balance | $300,000 | $300,000 | $300,000 |

| Interest Rate | 4% | 3.0% (-1%) | 3,75% (-0,25%) |

| Ежемесячные сбережения | N/A | $ 240 | $ 110 |

| Общая процентная стоимость | $ 187,9009 | 158 800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 10000 $ 15800 10000 $ 15800 10000 $ 15800 10000 $ 15800 10000 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 100. 400 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800.0050 400 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800.0050 | $204 200 |

| Долгосрочные процентные сбережения? | Н/Д | Да (-$29 500) | Нет (+$16 300) |

Оба этих сценария рефинансирования экономят деньги заемщика из месяца в месяц. Но только первый — где они снижают ставку на 1% — дает долгосрочную экономию.

Второй вариант рефинансирования — снижение ставки на 0,5% — фактически стоит этому заемщику 16 000 долларов больше , если он сохранит свой кредит на весь срок.

Конечно, большинство домовладельцев не держат ипотечный кредит до конца его срока. И, согласно данным Freddie Mac, среднее количество лет, в течение которых покупатель дома будет рефинансировать свою первоначальную ипотеку, составляет 3,6 года.

Это меняет математику. Например, тот, кто собирается оставить рефинансированный кредит только на 3-5 лет, не будет платить почти столько же дополнительных процентов, сколько тот, кто держит его на полные 30 лет.

Правильное решение также зависит от причины вашего рефинансирования.

Например, даже второй вариант рефинансирования может иметь смысл, если доход домовладельца сократился, и ему необходимо снизить свои платежи по ипотеке, чтобы иметь возможность их себе позволить.

Возможно, один из супругов или партнер стал неработающим родителем или их работа была ликвидирована во время экономического спада.

Если они смогут получить бесплатный рефи и снижение ставки на 0,25%, они могут быть довольны ежемесячной экономией в размере 100 долларов США по новому кредиту, несмотря на более высокую долгосрочную стоимость.

3. Ваш кредитный рейтинг слишком низок для рефинансирования или получения хорошей ставки

Возможно, сейчас не лучшее время для рефинансирования, если у вас низкий кредитный рейтинг и вы не можете претендовать на конкурентоспособную процентную ставку по ипотеке.

Ипотечные кредиторы, как правило, предоставляют лучшие ставки рефинансирования ипотечных кредитов заявителям, которые имеют самые сильные кредитные профили.

Вам не понадобится идеальный кредит, чтобы получить хорошую ставку рефинансирования. Фактически, можно получить рефинансирование FHA с кредитным рейтингом всего 580. Но многие кредиторы требуют баллов 620 или выше.

Если вы не можете претендовать на процентную ставку ниже текущей ставки по кредиту, рассмотрите возможность улучшения своего кредитного рейтинга перед подачей заявки.

Или спросите кредитора о рефинансировании Streamline, если у вас есть кредит, обеспеченный FHA, USDA или VA. С Streamline Refinance вы потенциально можете получить новую ипотеку без проверки кредитного рейтинга.

Текущие ставки рефинансирования

Суть? Это хорошее время для рефинансирования, когда ваши сбережения превышают затраты.

«Если ставки рефинансирования снижаются, стоит подождать, чтобы максимизировать разницу между вашей текущей ставкой и новой ставкой», — добавляет Ailion. «Но когда более низкие ставки рефинансирования начинают расти, вероятно, стоит нажать на курок».

Сегодняшние ставки по ипотечным кредитам все еще относительно низкие, но, возможно, они не будут существовать вечно. Сейчас самое время подумать о том, чтобы зафиксировать низкую ставку рефинансирования, чтобы максимизировать свои сбережения.

Поэкспериментируйте с ипотечным калькулятором, чтобы увидеть, когда цифры имеют смысл для вашего финансового положения. Или просто начните получать котировки от нескольких кредиторов ниже.

Когда выгодно рефинансирование? Насколько должна упасть ваша ставка?

Стоит ли сейчас рефинансирование?

Рефинансирование обычно стоит того, если вы можете снизить процентную ставку настолько, чтобы экономить деньги ежемесячно и в долгосрочной перспективе. В зависимости от вашего текущего кредита, снижения вашей ставки на 1%, 0,5% или даже 0,25% может быть достаточно, чтобы рефинансирование стоило того.

Это означает, что даже в условиях растущих ставок рефинансирование по-прежнему имеет смысл для некоторых домовладельцев.

Если вы считаете, что можете получить даже немного более низкую ставку, проверьте, стоит ли рефинансирование того, основываясь на вашей новой ставке и сбережениях.

В этой статье (Перейти к…)

- Рефинансирование под 1%

- Рефинансирование под 0,5%

- Рефинансирование под 0,25%

- Когда рефинансирование оправдано

- Когда оно того не стоит

- Текущие ставки рефинансирования

>Связанные: 7 советов, как получить лучшую ставку рефинансирования

Стоит ли рефинансировать под 1 процент?

Как правило, рефинансирование для экономии одного процента часто стоит того. Один процентный пункт — это значительное снижение ставки, и в большинстве случаев это должно приносить существенную ежемесячную экономию.

Например, снижение процентной ставки — с 3,75% до 2,75% — может сэкономить вам 250 долларов в месяц на кредите в 250 000 долларов. Это почти на 20% меньше вашего ежемесячного платежа по ипотеке.

Это почти на 20% меньше вашего ежемесячного платежа по ипотеке.

Эти ежемесячные сбережения можно направить на повседневные расходы, на непредвиденные расходы, на инвестиции или вернуть в ипотеку, чтобы погасить кредит досрочно и сэкономить еще больше денег на процентах.

Рефинансирование по ставке на 1 процент ниже

Вот пример того, когда рефинансирование стоит затрат.

| Остаток кредита | $250,000 | |

| Текущая процентная ставка | 3,75% | |

| Новая процентная ставка | 2,75%(-1%) | |

| Ежемесячная экономия | $ 250 | |

| Стоимость закрытия | $ 5000 (2%) | |

| Время. | Стоит ли? | Да, если вы держите кредит примерно на 2 года или дольше |

Имейте в виду, что «безубыточность» с вашими затратами на закрытие — не единственный способ определить, стоит ли рефинансирование того.

Домовладелец, который планирует снова переехать или рефинансировать до достижения точки безубыточности, может выбрать один из следующих вариантов:

- Рефинансирование без затрат на закрытие

- Перенос затрат на закрытие в кредит рефинансирования

1. Рефинансирование без затрат на закрытие

Рефи без затрат на закрытие обычно означает, что кредитор покрывает часть или все ваши расходы на закрытие, а вы платите взамен несколько более высокую процентную ставку.

Принятие этого более высокого тарифа съест ваши ежемесячные сбережения. Но если вы все еще достаточно экономите по сравнению с существующим ипотечным кредитом, эта стратегия все равно может окупиться.

Вы избежите затрат на закрытие и по-прежнему будете экономить деньги из месяца в месяц, так что вам не придется беспокоиться о точке безубыточности.

Часто это беспроигрышная ситуация для заемщиков, которые планируют оставить свой новый кредит всего на несколько лет.

2. Перенос расходов на закрытие в ваш новый кредит

Включение затрат на закрытие в рефинансирующую ссуду увеличит ваш основной остаток и общую сумму выплаченных процентов. Но если вы собираетесь держать кредит более чем на несколько лет, включение затрат на закрытие в сумму кредита может быть более доступным, чем принятие кредита без затрат на закрытие с более высокой процентной ставкой.

«Большинство заемщиков выбирают последнее — включают расходы на закрытие кредита в одну кучу, чтобы получить максимально низкую ставку. Но это не всегда лучший вариант, если только вы не планируете оставаться дома как минимум несколько лет», — говорит Том Фьюри, соучредитель Neat Capital.

Стоит ли рефинансировать под 0,5 процента?

Есть два распространенных сценария, когда рефинансирование за полпроцента может быть оправдано:

- Если вы будете удерживать новый кредит достаточно долго, чтобы окупить затраты на закрытие (безубыточность)

- ИЛИ, если вы можете заставить кредитора покрыть ваши расходы на закрытие с помощью бесплатного кредита на рефинансирование («Дважды проверьте, что расходы на самом деле не включены в кредит», — предупреждает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO)

1.

Рефинансирование под 0,5 процента: метод безубыточности

Рефинансирование под 0,5 процента: метод безубыточности

Сначала рассмотрим сценарий безубыточности.

Помните, чем меньше падает ваша ставка, тем меньше вы экономите каждый месяц. Таким образом, требуется больше времени, чтобы окупить ваши затраты на закрытие и начать видеть «настоящую» выгоду.

- Например, снижение ставки на 0,5% — с 3,75% до 3,25% — может сэкономить вам около 150 долларов в месяц на ипотечном кредите в размере 300 000 долларов.

Это приличная ежемесячная экономия, но вам, скорее всего, потребуется более трех лет, чтобы выйти на уровень безубыточности с учетом затрат на закрытие. Поэтому вы хотите быть уверены, что сохраните рефинансированный кредит как минимум на этот срок.

| Остаток кредита | 300 000 долларов США | |

| Текущая процентная ставка | 3,75% | |

| Новая процентная ставка | 3,25%(-0,5%) | |

| ежемесячные сбережения | $ 150 | |

| Стоимость закрытия | $ 6 000 (2%) | |

| 9900 (2%) | ||

9900 (2%). 3,3 года) 3,3 года) | ||

| Стоит ли? | Да, если вы держите кредит в течение примерно 4 лет или дольше |

Теперь давайте посмотрим, как сравнимы цифры, если вы сможете снизить процентную ставку по ипотеке на 0,5%, используя рефинансирование без затрат на закрытие.

2. Рефинансирование под 0,5 процента: метод без затрат на закрытие

Допустим, ваша текущая ставка по ипотеке составляет 3,75%. Ваш кредитор рефинансирования предлагает вам новую ставку 2,5%.

- Вместо того, чтобы согласиться на сверхнизкую ставку, вы просите кредитора оплатить ваши расходы на закрытие. Кредитор соглашается, и в обмен вы принимаете более высокую ставку, чем первоначальное предложение: 3,25%

- Это соглашение снижает вашу процентную ставку только на 0,5%. Но точки безубыточности нет, потому что вы не заплатили первоначальные затраты на закрытие. Таким образом, вы сразу же начинаете видеть «реальную экономию» от меньшего ежемесячного платежа

«Здесь следует отметить: хотя это не относится ко всем кредитным специалистам, большинство из них склонны цитировать «бесплатный рефис» как можно чаще. Поэтому, если вы можете сэкономить 0,5% в этом случае, это отличная сделка», — добавляет Мейер.

Поэтому, если вы можете сэкономить 0,5% в этом случае, это отличная сделка», — добавляет Мейер.

| Loan Balance | $300,000 |

| Current Interest rate | 3.75% |

| New Interest Rate | 3.25% (-0.5%) |

| Monthly Savings | $150 |

| Затраты на закрытие | $0 |

| Время до безубыточности | Н/Д |

| Стоит ли? | Да, если вы не можете оплачивать расходы на закрытие из своего кармана |

Конечно, вы бы сэкономили намного больше денег как ежемесячно, так и в долгосрочной перспективе, если бы согласились на более низкую ставку по ипотеке и оплачивали расходы на закрытие авансом.

Те, кто может легко оплатить расходы на закрытие из своего кармана, как правило, должны это делать.

Но для домовладельцев без больших сбережений может иметь смысл согласиться на более высокую бесплатную ставку. Это может позволить вам рефинансировать и видеть ежемесячную экономию, не беспокоясь о первоначальном барьере затрат.

Это может позволить вам рефинансировать и видеть ежемесячную экономию, не беспокоясь о первоначальном барьере затрат.

Стоит ли рефинансировать всего за 0,25 процента?

Как правило, эксперты часто говорят, что рефинансирование не стоит того, если вы не снизите свою процентную ставку по крайней мере на 0,5–1%. Но это может быть не так для всех.

Рефинансирование по более низкой ставке на 0,25% может быть оправдано, если:

- Вы переходите с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой

- У вас большой остаток по кредиту

- Вы можете рефинансировать долги с высокими процентами

- Вы используете собственный капитал с рефинансированием наличными

- У вас есть крупный кредит со значительно более высокими процентными ставками

1. Рефинансирование в кредит с фиксированной ставкой

«Скажем, вы рефинансируете с регулируемой ставки на фиксированную ставку на 0,25% ниже. Здесь рефинансирование может иметь смысл. Это особенно верно, если вы ожидаете увеличения процентных ставок», — говорит Брюс Эйлион, риелтор и юрист по недвижимости.

Это особенно верно, если вы ожидаете увеличения процентных ставок», — говорит Брюс Эйлион, риелтор и юрист по недвижимости.

2. Рефинансирование крупной суммы кредита

Снижение ставки на четверть пункта может также принести пользу тому, кто взял взаймы крупную сумму основного долга.

«Большой размер кредита может привести к значительной ежемесячной экономии для заемщика, даже если ставки падают всего на 0,25%», — говорит Дэвид Рейшер, адвокат и генеральный директор LegalAdvice.com.

Чтобы проиллюстрировать это, рассмотрим следующий пример от Стивена Хо, старшего кредитного специалиста Quontic Bank:

- Предположим, у вас есть ипотечный кредит на сумму 500 000 долларов США по ставке 4,5%

- Ваш ежемесячный платеж по основному долгу и процентам составляет 2 533 доллара США, при этом платеж PMI составляет 250 долларов США

- Таким образом, ваш общий ежемесячный платеж составляет 2783 долл. США

- Вы выбираете рефинансирование по ставке 4,25% (на 0,25% ниже первоначальной ставки)

- Это уменьшит ваш ежемесячный платеж до 2459 долл. США, что сэкономит вам 324 долл. США в месяц

США, что сэкономит вам 324 долл. США в месяц

США, что сэкономит вам 324 долл. США в месяц «За пять лет это сэкономит более 19 000 долларов», — отмечает Хо.

Даже если вы заплатите 2% на закрытие кредита в размере 500 000 долларов США, ваши первоначальные затраты составят всего 10 000 долларов США. Таким образом, вы сэкономите почти в два раза больше, чем потратили на рефинансирование в течение первых пяти лет.

3. Рефинансирование для консолидации долга

Рефинансирование под 0,25% также может иметь смысл в случае рефинансирования консолидации долга.

«Представьте, что у вас есть долг по кредитной карте в размере 20 000 долларов. Проценты по этой кредитной карте составляют 25%, что в сумме составляет 416 долларов в месяц только в виде процентов», — говорит Хо.

Допустим, ваш первоначальный остаток по ипотеке составлял 500 000 долларов США по фиксированной ставке 4,5%, что соответствует ежемесячному платежу по ипотеке в размере 2 533 долларов США. Но вы решаете вложить свои 20 000 долларов долга по кредитной карте в свой ипотечный кредит.

Теперь у вас будет остаток по ипотеке в размере 520 000 долларов США и более высокий ежемесячный платеж в размере 2 558 долларов США после рефинансирования по ставке 4,25%.

«Ваши платежи по ипотеке увеличиваются на 28 долларов в месяц. Но ваша общая экономия составит 391 доллар в месяц. Это потому, что вы больше не платите 25% процентов по долгу по кредитной карте», — добавляет Хо.

4. Обналичивание кредитов на рефинансирование и улучшение жилищных условий

Допустим, вы планируете снимать наличные во время рефинансирования. Затем решение о снижении ставки на 0,25% через рефи становится более сложным.

«С обналичиванием рефи ваш ежемесячный платеж по ипотеке может не уменьшиться», — говорит Рейшер.

«Но вы можете использовать полученные деньги для консолидации других более высокооплачиваемых долговых обязательств. Или его можно использовать для необходимых улучшений дома. Это может быть очень хорошей причиной для того, чтобы обналичить деньги — сделать обновления, которые увеличат стоимость вашей собственности».

Также подумайте о рефинансировании на более короткий срок ипотеки — например, с 30-летней ипотеки на 15-летний кредит с фиксированной ставкой.

«Это может привести к еще более низким ставкам рефинансирования. И это может привести к тому, что вы будете платить меньше процентных платежей в течение срока действия кредита», — говорит Айлион.

Когда стоит рефинансировать?

Как правило, рефинансирование имеет смысл, если вы можете каким-то образом снизить свои расходы, будь то получение более низкой процентной ставки, более короткого срока кредита или более дешевого ежемесячного платежа.

Более низкая процентная ставка означает, что у вас будут более низкие ежемесячные платежи по сравнению с существующей ипотекой. И это часто означает, что вы сэкономите тысячи (возможно, десятки тысяч) в течение срока действия кредита.

Но вы должны взвесить эти сбережения с неотъемлемыми недостатками рефинансирования ипотеки:

- Вы должны оплатить расходы по закрытию рефинансирования по новому ипотечному кредиту, которые обычно составляют 2%-5% от суммы нового кредита. К ним относятся сборы за оформление и подачу заявки, а также сборы за юридические услуги и оценку

- Вы продлеваете срок кредита с самого начала, обычно еще на 30 или 15 лет

- Если ваша новая процентная ставка недостаточно низка, вы можете платить больше процентов в долгосрочной перспективе, потому что вы платите больше времени

К ним относятся сборы за оформление и подачу заявки, а также сборы за юридические услуги и оценку

К ним относятся сборы за оформление и подачу заявки, а также сборы за юридические услуги и оценкуКроме того, большинство людей не остаются в своих домах достаточно долго, чтобы погасить ипотеку. Таким образом, вы должны убедиться, что экономия, которую вы рассчитываете, реалистична. Учитывайте количество времени, в течение которого вы планируете сохранять ипотечный кредит, и первоначальные затраты на рефинансирование.

Короче говоря, цифры в этой статье являются только примерами. Вы можете использовать их в качестве руководства, но убедитесь, что ваше решение о рефинансировании основано на ваших собственных деталях кредита и финансовых целях.

«Определение того, имеет ли смысл общая сумма затрат на рефинансирование, во многом зависит от того, как долго вы планируете удерживать кредит», — говорит Фьюри.

«Предположим, что ваша конечная цель рефинансирования — сэкономить деньги. Если это так, вам необходимо определить, превышают ли ваши долгосрочные сбережения затраты на обеспечение рефинансирования».

Чтобы оценить, стоит ли вам рефинансирование ипотечного кредита, попробуйте этот калькулятор рефинансирования.

Другие веские причины для рефинансирования (помимо более низкой ставки)

Большинство людей, которые рефинансируют свои существующие ипотечные кредиты, хотят сэкономить деньги, получая более низкий ежемесячный платеж и более низкую процентную ставку.

Но есть и другие причины для рефинансирования. В то время как ваша новая ипотека должна сэкономить вам деньги, есть несколько способов, которыми кредит может сделать это, и они не всегда включают более низкую ставку:

- Рефинансирование кредита с регулируемой процентной ставкой в кредит с фиксированной процентной ставкой

- Снижение взносов по ипотечному страхованию

- Использование собственного капитала

- Сокращение срока кредита

1.

Замена ARM

Замена ARM

Ставки по ипотечным кредитам с регулируемой процентной ставкой (ARM) в конечном итоге начнут колебаться в зависимости от более широкого рынка каждый год. Если у вас есть ARM, рефинансирование позволяет вам зафиксировать фиксированную ставку на основе текущих рыночных условий и вашего кредитного профиля.

Получение ипотечного кредита с фиксированной процентной ставкой может защитить вас от возможности платить гораздо больше процентов позже.

Даже если сначала вы получите более высокую выплату по ипотечному кредиту с фиксированной процентной ставкой, ссуда может погаситься гораздо позже, если процентные ставки увеличатся.

2. Избавьтесь от ипотечной страховки

Ссуды FHA и USDA взимают текущую комиссию за ипотечное страхование. Домовладельцы платят эти сборы вместе с ежемесячными платежами по ипотеке, чтобы защитить ипотечных кредиторов от потери денег в случае дефолта.

Во многих случаях домовладельцы FHA и USDA продолжают оплачивать ипотечное страхование в течение всего срока действия кредита.

Но вы можете устранить эти сборы путем рефинансирования в обычный кредит, который может не требовать ипотечного страхования. Обычные кредиты требуют частного ипотечного страхования (PMI), но только до тех пор, пока остаток кредита не будет выплачен до 80% от первоначальной суммы кредита.

Даже если вы не сильно снизите свою процентную ставку, отказ от ипотечного страхования FHA или USDA может сэкономить вам много денег.

3. Обналичить собственный капитал

Разница между стоимостью вашего дома и суммой, причитающейся по ипотечному кредиту, составляет ваш собственный капитал.

Рефинансирование с выплатой наличных позволяет вам заимствовать этот капитал для консолидации долга, ремонта дома или даже для первоначального взноса за другое имущество.

В идеале вы также получите кредит с более низкой ставкой, когда будете делать возврат наличными. Но если вы не можете снизить свою ставку или сократить срок ипотеки, вы можете рассмотреть возможность получения кредита под залог дома или кредитной линии под залог дома вместо рефи обналичивания.

4. Сократите срок кредита

Время — один из важнейших факторов, влияющих на размер процентов, которые вы будете платить по ипотечному кредиту. Долгосрочные кредиты дают ипотечным кредиторам больше времени для сбора процентов по вашему долгу. Таким образом, вы будете платить больше процентов по 30-летней ссуде, чем по краткосрочной ипотеке.

Сократив срок кредита, вы можете сэкономить деньги в течение всего срока кредита, даже если вы не получите более низкую ставку. Просто имейте в виду, что ваши ежемесячные платежи по ипотеке увеличатся из-за более короткого срока.

Когда рефинансировать

не стоит ?

Важно помнить, что рефинансирование начинается с начала срока кредита. Это означает, что вы распределяете оставшуюся основную сумму кредита и выплату процентов на новый 30-летний или 15-летний срок кредита.

Это имеет большое значение для долгосрочной стоимости вашего нового кредита. Таким образом, рефинансирование может быть нецелесообразно, если:

- Вы выплачивали свой первоначальный кредит в течение достаточно долгого времени

- Рефинансирование приводит к более высоким общим процентным расходам

- Ваш кредитный рейтинг слишком ссудный, чтобы претендовать на более низкую ставку

долгое время

Домовладельцы, которые имеют ипотечные кредиты на десять или более лет, с меньшей вероятностью увидят сбережения с небольшим снижением ставки, потому что они будут продлевать полный период погашения до 40 или более лет — и платить проценты за все это «дополнительное» время.

Одним из решений является рефинансирование кредита на более короткий срок — например, 20-, 15- или 10-летняя ипотека — вместо того, чтобы начинать все сначала с новым 30-летним кредитом.

Более короткие сроки обычно имеют более низкие ставки. И вы, вероятно, сэкономите еще больше на процентах, потому что погасите кредит раньше.

Но имейте в виду: чем короче срок кредита, тем выше будут ваши ежемесячные платежи. Таким образом, более короткий срок кредита не всегда является доступным вариантом.

«Тем не менее, если ваш первоначальный кредит составляет, скажем, около 500 000 долларов США под 4%, и вы вносили платежи в течение 11 лет — вы можете рефинансировать на 15-летний срок под 3% и платить только пару сотен дополнительных каждый месяц. и сокращают ежемесячные платежи по кредиту на 4 года», — говорит Мейер.

В ситуациях, когда домовладелец почти полностью выплатил ипотечный кредит, рефинансирование редко имеет смысл.

2.

Рефинансирование увеличит общую стоимость процентов

Рефинансирование увеличит общую стоимость процентов

Если ваша новая ставка недостаточно низка для создания долгосрочных сбережений, вы можете в конечном итоге платить больше процентов в течение всего срока кредита.

Взгляните на пример:

| Текущая ипотека | Refi Example 1 | Refi Example 2 | |

| Loan Balance | $300,000 | $300,000 | $300,000 |

| Interest Rate | 4% | 3.0% (-1%) | 3,75% (-0,25%) |

| Ежемесячные сбережения | N/A | $ 240 | $ 110 |

| Общая процентная стоимость | $ 187,9009 | 158 800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 10000 $ 15800 10000 $ 15800 10000 $ 15800 10000 $ 15800 10000 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 100. 400 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800.0050 400 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800 $ 15800.0050 | $204 200 |

| Долгосрочные процентные сбережения? | Н/Д | Да (-$29 500) | Нет (+$16 300) |

Оба этих сценария рефинансирования экономят деньги заемщика из месяца в месяц. Но только первый — где они снижают ставку на 1% — дает долгосрочную экономию.

Второй вариант рефинансирования — снижение ставки на 0,5% — фактически стоит этому заемщику 16 000 долларов больше , если он сохранит свой кредит на весь срок.

Конечно, большинство домовладельцев не держат ипотечный кредит до конца его срока. И, согласно данным Freddie Mac, среднее количество лет, в течение которых покупатель дома будет рефинансировать свою первоначальную ипотеку, составляет 3,6 года.

Это меняет математику. Например, тот, кто собирается оставить рефинансированный кредит только на 3-5 лет, не будет платить почти столько же дополнительных процентов, сколько тот, кто держит его на полные 30 лет.

Правильное решение также зависит от причины вашего рефинансирования.

Например, даже второй вариант рефинансирования может иметь смысл, если доход домовладельца сократился, и ему необходимо снизить свои платежи по ипотеке, чтобы иметь возможность их себе позволить.

Возможно, один из супругов или партнер стал неработающим родителем или их работа была ликвидирована во время экономического спада.

Если они смогут получить бесплатный рефи и снижение ставки на 0,25%, они могут быть довольны ежемесячной экономией в размере 100 долларов США по новому кредиту, несмотря на более высокую долгосрочную стоимость.

3. Ваш кредитный рейтинг слишком низок для рефинансирования или получения хорошей ставки

Возможно, сейчас не лучшее время для рефинансирования, если у вас низкий кредитный рейтинг и вы не можете претендовать на конкурентоспособную процентную ставку по ипотеке.

Ипотечные кредиторы, как правило, предоставляют лучшие ставки рефинансирования ипотечных кредитов заявителям, которые имеют самые сильные кредитные профили.

Вам не понадобится идеальный кредит, чтобы получить хорошую ставку рефинансирования. Фактически, можно получить рефинансирование FHA с кредитным рейтингом всего 580. Но многие кредиторы требуют баллов 620 или выше.

Если вы не можете претендовать на процентную ставку ниже текущей ставки по кредиту, рассмотрите возможность улучшения своего кредитного рейтинга перед подачей заявки.

Или спросите кредитора о рефинансировании Streamline, если у вас есть кредит, обеспеченный FHA, USDA или VA. С Streamline Refinance вы потенциально можете получить новую ипотеку без проверки кредитного рейтинга.

Текущие ставки рефинансирования

Суть? Это хорошее время для рефинансирования, когда ваши сбережения превышают затраты.

«Если ставки рефинансирования снижаются, стоит подождать, чтобы максимизировать разницу между вашей текущей ставкой и новой ставкой», — добавляет Ailion. «Но когда более низкие ставки рефинансирования начинают расти, вероятно, стоит нажать на курок».