Европа банк кредит терминалы: Адреса банкоматов и терминалов Кредит Европа Банка в Санкт-Петербурге, время работы — Выберу.ру

Содержание

Адреса банкоматов и терминалов Кредит Европа Банка в Саратове, время работы — Выберу.ру

Адреса банкоматов и терминалов Кредит Европа Банка в Саратове, время работы — Выберу.ру

Все Отделения Банкоматы

5 банкоматов в Саратове

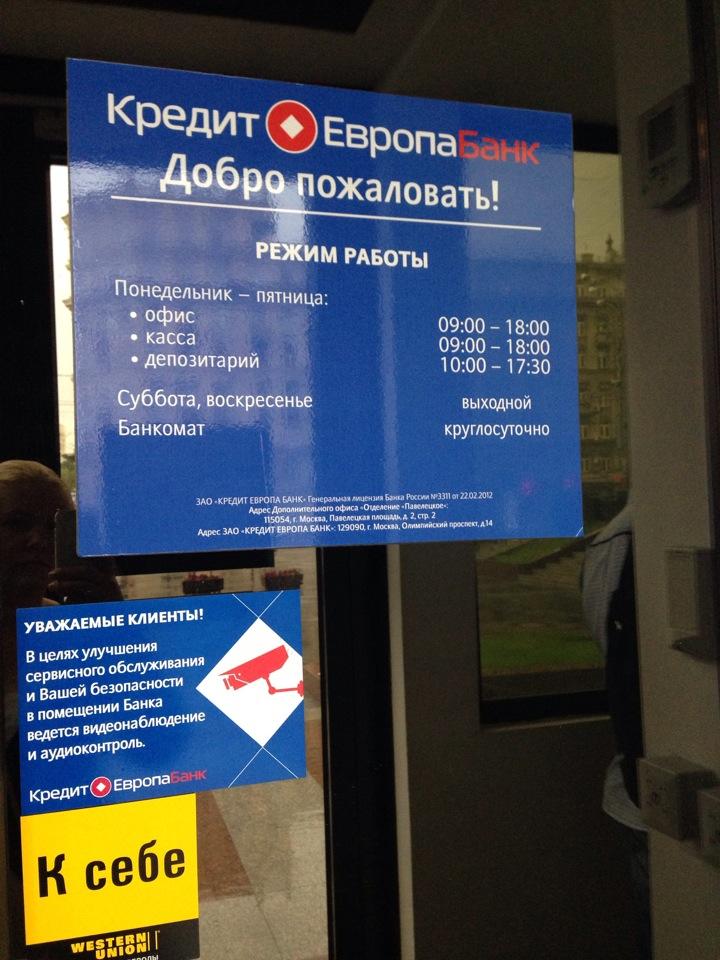

На данной странице опубликован список из 5 банкоматов Кредит Европа Банка в Саратове, с указанием точных адресов и режимов работы.Телефон для получения справочной информации об услугах банка: 8 800 700 77 57. Для удобства пользователей ниже на карте города представлены все банкоматы в Саратове, принадлежащие банку.

Все банки в Саратове

- Банкомат

г. Саратов, просп. Строителей, д. 34 Б

- Время работы:

- доступен в режиме работы места установки

- Банкомат

г. Саратов, ул. Аэропорт, д. 14

- Время работы:

- круглосуточно

- Банкомат

г. Саратов, пер. Мирный, д. 5

- Время работы:

- круглосуточно

- Банкомат

г.

Саратов, ул. Большая Казачья, д. 30

Саратов, ул. Большая Казачья, д. 30

- Время работы:

- круглосуточно

- Банкомат

г. Саратов, ул. Верхняя, д. 17

- Время работы:

- доступен в режиме работы места установки

- Самара

- Санкт-Петербург

- Саратов

- Сергиев Посад

- Серпухов

- Сочи

Все регионы

Курсы обмена валют

| 15.12.2022 | c 16.12.2022 | |

|---|---|---|

| ЦБ USD | 63,36 | 64,30 +0,94 |

| ЦБ EUR | 67,45 | 68,45 +1,00 |

| USD | 64,55 | 68,95 | ||

| EUR | 67,05 | 72,80 |

Курсы еще 36 банков

Информация обновлена 15.12.2022 в 16:31

Рейтинг банков

- Активы

- Кредиты

- Депозиты

| 1 | Сбербанк России | 38 657 191 | +0% |

| 2 | Банк «ВТБ» | 18 776 336 | +0,4% |

| 3 | Газпромбанк | 8 121 915 | +3,8% |

| 4 | Альфа-Банк | 5 791 364 | +7,3% |

| 5 | Россельхозбанк | 4 287 628 | -1,4% |

| 6 | ПАО Банк «ФК Открытие» | 3 423 788 | +2,6% |

| 7 | Совкомбанк | 1 915 912 | -4,5% |

| 8 | Райффайзенбанк | 1 484 243 | -1,1% |

| 9 | Росбанк | 1 394 264 | -2,2% |

| 10 | Тинькофф Банк | 1 157 752 | +0,2% |

Активы банков Саратова, млн. ₽

₽

Полный рейтинг банков Саратова

| 1 | Сбербанк России | 9 707 876 | +1,2% |

| 2 | Банк «ВТБ» | 3 966 024 | +1% |

| 3 | Альфа-Банк | 1 039 875 | +1,7% |

| 4 | Газпромбанк | 675 009 | 0% |

| 5 | Россельхозбанк | 582 781 | -1,3% |

| 6 | ПАО Банк «ФК Открытие» | 531 530 | -1,1% |

| 7 | Росбанк | 511 691 | -0,4% |

| 8 | Совкомбанк | 464 940 | +1,9% |

| 9 | Почта Банк | 397 254 | -1,5% |

| 10 | Райффайзенбанк | 336 219 | +0,3% |

Кредиты банков Саратова, млн. ₽

| 1 | Сбербанк России | 9 638 845 | 0% |

| 2 | Банк «ВТБ» | 2 791 797 | +2,7% |

| 3 | Россельхозбанк | 1 184 865 | +1,9% |

| 4 | Газпромбанк | 975 332 | +3,6% |

| 5 | ПАО Банк «ФК Открытие» | 526 162 | +4,5% |

| 6 | Совкомбанк | 443 385 | +3,7% |

| 7 | Тинькофф Банк | 340 229 | +4,9% |

| 8 | Альфа-Банк | 335 104 | +10,8% |

| 9 | СМП Банк | 279 884 | +2,9% |

| 10 | Всероссийский Банк Развития Регионов | 203 809 | +69,3% |

Депозиты банков Саратова, млн. ₽

₽

Жалоба в Центробанк на действия банка

Учредители банка

Как выбрать выгодный кредит

Торги евро в реальном времени

Популярное

Подробнее о банках

Популярные банки

Наверх

Кредит Европа Банк Ростовская обл., Ростов-на-Дону – адреса отделений и банкоматов, телефоны, режим работы

Банки и МФО

Списком

На карте

/Адреса и телефоны

Отделения Кредит Европа Банка в Ростове-на-Дону располагаются в следующих частях города:

- ул. Большая Садовая

- ул. Горького

Режим работы, контактные телефоны и точные адреса отделений банка Кредит Европа Банк приведены в таблице, а также доступны после клика по конкретному офису на интерактивной карте.

Если отделение банка временно не работает, попробуйте обратиться в другой банк. Кроме банка Кредит Европа Банк в Ростове-на-Дону есть:

- СберБанк (ул. Согласия, ул. Малиновского, пр-кт Михаила Нагибина, ул. Селиванова, пр-кт Королева)

- Почта Банк (пер. Днепровский, пр-т Стачки, ул 18-я Линия, ул. Шеболдаева, ул. Профсоюзная)

- Московский Индустриальный банк (ул. Петрашевского)

- Совкомбанк (ул. Большая Садовая, пр-кт Ворошиловский)

- ФК Открытие (ул. Города Волос)

Согласия, ул. Малиновского, пр-кт Михаила Нагибина, ул. Селиванова, пр-кт Королева)

Согласия, ул. Малиновского, пр-кт Михаила Нагибина, ул. Селиванова, пр-кт Королева)Если же вопрос не терпит отлагательств или может быть решён только в банке Кредит Европа Банк, то попробуйте связаться с отделением по телефону, позвоните в головной офис банка или в ближайшее к Вам региональное представительство. Для этого воспользуйтесь одним из следующих телефонов:

- Ростов-на-Дону – +7 (863) 200-12-19, +7 (863) 263-40-29;

- Аксай – +7 (863) 280-10-61

Если же Вам требуется совершение банковской операции, то вполне возможно вам нужны банкоматы Кредит Европа Банка в Ростове-на-Дону. Они так же представлены на интерактивной карте и в таблице. Всего у Кредит Европа Банка 14 банкоматов в выбранной области поиска.

Всего у Кредит Европа Банка 14 банкоматов в выбранной области поиска.

Самообслуживание | Банкомат | г. Ростов-на-Дону, просп. Королева, д. 32/36 круглосуточно На карте | круглосуточно | |

Кредитно-кассовый офис № 1 | Отделение | г. Ростов-на-Дону, ул. Горького, д. 123/67 пн.-пт. с 09.00 до 18.00 На карте | пн.-пт. с 09.00 до 18.00 | +7 (863) 200-12-19 |

Самообслуживание | Банкомат | г. Ростов-на-Дону, просп. Королева, д. 1в круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, просп. Михаила Нагибина, д. круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, ул. Пойменная, д. 1 в режиме работы организации На карте | в режиме работы организации | |

Кредитно-кассовый офис № 2 | Отделение | г. Ростов-на-Дону, ул. Большая Садовая, д. 128 пн.-пт. с 10.00 до 19.00 На карте | пн.-пт. с 10.00 до 19.00 | +7 (863) 263-40-29 |

Самообслуживание | Банкомат | г. Ростов-на-Дону, ул. Большая Садовая, д. 46 круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, пл. Толстого, д. 6а/1 круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, ул. Малиновского, д. 25 круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, ул. Максима Горького, д. 123/67 круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, ул. Доватора, д. 255 круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, ул. Большая Садовая, д. 128 круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, просп. Коммунистический, д. 30 круглосуточно На карте | круглосуточно | |

Самообслуживание | Банкомат | г. Ростов-на-Дону, просп. Космонавтов, д. 2/2 круглосуточно На карте | круглосуточно |

32/2

32/2 Ростов-на-Дону, ул. Зорге, д. 33

Ростов-на-Дону, ул. Зорге, д. 33 Ростов-на-Дону, просп. 40-летия Победы, д. 340

Ростов-на-Дону, просп. 40-летия Победы, д. 340Предложение месяца

Еще немного про Кредит Европа Банк в Ростове-на-Дону

услуги, рейтинги, отзывы

Смотреть рейтинги

Отзывы

Читать отзывы

Вам так же будет интересно

Полезные статьи

Что лучше:

подержанная иномарка или новая нашаЕсли не можете определиться, купить авто с конвейера или у прежнего владельца, оцените плюсы и минусы обоих вариантов.

Мы расскажем, в чём преимущества приобретения новой машины, кому больше подойдёт подержанная, а также какой кредит выгоднее – на новый российский автомобиль или иномарку с пробегом.Что делать, если угнали кредитный автомобиль

Если у автомобилиста угнали машину, за которую он платит кредит, банк вправе потребовать погасить долг досрочно. Второй вариант – получение денег от страховщика. Помните, что рассчитывать на компенсацию вы можете, только если купили полис КАСКО. О действиях при угоне заложенного авто читайте далее.

Золотые предложения для золотого возраста.

Лучшие карты для пенсионеровПрежде чем уйти на заслуженный отдых, человеку стоит определиться, как он хотел бы получать пенсию: через Почту России или в банке. О том, какое из российских финансовых учреждений лучше относится людям пожилого возраста и где стоит открывать счёт, читайте в этой статье.

Мультивалютная карта: зачем нужна и где оформить

Мультивалютная карта поможет освободить место от лишнего пластика в кошельке, экономить деньги на покупках за границей и обменивать валюту за пару кликов в смартфоне.

Рассказываем, где заказать и сколько придётся заплатить за удобство.5 способов выхода из финансового кризиса

Хочется думать, что финансовый кризис – то, что случается с другими. В реальности же любой может оказаться в ситуации долговой ямы из-за сложных жизненных обстоятельств или банального неумения пользоваться кредитными продуктами. Мы собрали 5 практических способов, которые помогут выбраться из финансового кризиса.

6 способов взять кредит фрилансеру, если нет ИП

Фиктивная работа, кредитный брокер и вклад в банке. Оцениваем экстремальные и стандартные методы займа.

- Читать все статьи

Популярные разделы

Ипотека

Автокредиты

Вклады

Микрозаймы

Дебетовые карты

Кредитные карты

Рейтинги банков

2022

Потреб кредиты

На сайте www. finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Почему Европа продвигает планы по созданию регионального конкурента Mastercard и Visa

Когда европейский покупатель подходит к кассе, у него есть выбор способа оплаты.

В большинстве мест принимаются Visa и Mastercard, а также местные платежные системы, такие как Giro в Германии или Carte Bancaire во Франции. Когда тот же покупатель выходит в интернет, у него появляется еще больше возможностей, включая PayPal, а иногда и Alipay, китайского платежного гиганта, и, возможно, варианты, предлагаемые новыми финтех-стартапами, такие как услуга Klarna «купи сейчас — заплати позже».

Тем не менее, несмотря на изобилие выбора, многие крупнейшие банки Европы поддерживают усилия по созданию новой общеевропейской платежной сети, которая могла бы заменить национальные платежные сети и бросить вызов доминированию Visa и Mastercard на континенте.

Предыдущие попытки создать такую общеевропейскую платежную сеть не увенчались успехом. Совсем недавно проект под названием Monnet рухнул еще до того, как был запущен в 2011 году. На этот раз проект, скорее всего, по крайней мере доживет до запуска. Это связано с тем, что новая Европейская платежная инициатива (сокращенно EPI) касается политики не меньше, чем бизнеса.

Ядерный вариант

В 2018 году Европейская комиссия и Европейский центральный банк начали совместную кампанию по оказанию давления на банки с целью создания трансграничной системы карточных платежей для Европы. Именно тогда администрация Трампа вышла из Совместного всеобъемлющего плана действий по Иран, который в США часто называют просто «иранской ядерной сделкой». ЕС продолжал соблюдать соглашение и не хотел, чтобы его политика в отношении Ирана диктовалась США и Трампом. И все же теперь она столкнулась с все более реальной угрозой того, что США могут ввести так называемые «вторичные санкции», которые заставят Mastercard и Visa, обе из которых являются американскими корпорациями, перекрыть доступ к любым европейским финансовым учреждениям или компаниям, которые продолжают делать это. бизнес с Ираном. Подавляющее большинство трансграничных карточных транзакций в Европе обрабатываются либо Mastercard, либо Visa.

«ЕС может быть более подвержен риску того, что денежная власть других не будет использована в его интересах или даже будет использована против него», — сказал Бенуа Кёр, в то время член правления ЕЦБ. конференция в Брюсселе в декабре 2019 года.

Но некоторые руководители международных платежей говорят, что эти опасения всегда были преувеличены. На самом деле США никогда не предпринимали шагов, чтобы перекрыть европейцам доступ к Mastercard и Visa.

Угроза действительно могла исходить не столько от правительства США, сколько от могущественных американских и китайских технологических компаний. ЕЦБ был встревожен тем, что ныне несуществующий проект Facebook Libra, а также китайские платежные решения, такие как Alipay и WeChat Pay, оставят Европу в пыли, поскольку ЕЦБ не имеет возможности регулировать платежные сети, а европейские банки в значительной степени лишены доступа к ним. потребительские платежи.

«С европейской точки зрения важно создать европейскую платежную схему, чтобы оставаться независимым», — сказал представитель Deutsche Bank Fortune, , объясняя, почему банк, крупнейший в Германии, решил присоединиться к EPI.

Протокол SEPA

Были и другие причины, по которым ЕЦБ настаивал на внедрении EPI. Мало того, что европейские банки не были в авангарде инноваций, некоторые из них отставали на целый технологический цикл. Трансграничные переводы между банками в Европе могут использовать так называемый протокол единой зоны платежей в евро (SEPA). Но банки, некоторые из которых до сих пор используют компьютерные системы, разработанные во времена мэйнфреймов, обрабатывали эти транзакции SEPA партиями, один раз в день, и иногда для расчета транзакции и фактического появления денег на счету могло потребоваться до трех рабочих дней. счет получателя.

ЕЦБ обеспокоен тем, что отсутствие мгновенных платежей ставит европейских потребителей и бизнес в невыгодное положение по сравнению с другими крупными рынками, такими как США и Китай. (ЕЦБ даже выдвинул идею создания собственной, полностью цифровой валюты, чтобы наверстать упущенное.)

Дополнительные трения, связанные с этими трансграничными транзакциями, усиливают денежные границы между государствами, которые ЕЦБ стремится искоренить. Таким образом, он подтолкнул европейские банки к переходу на новую систему переводов, в которой суммы до 100 000 евро можно было бы перевести в течение 10 секунд, и заявил, что хотел бы, чтобы карточные и кредитные платежи обрабатывались с помощью одного и того же протокола мгновенных переводов. Но многие европейские банки не имеют инфраструктуры для обработки трансграничных карточных транзакций таким образом, и внедрение нового метода мгновенных платежей идет медленно.

Но многие европейские банки не имеют инфраструктуры для обработки трансграничных карточных транзакций таким образом, и внедрение нового метода мгновенных платежей идет медленно.

Стремление удовлетворить требования ЕЦБ побудило группу из 31 европейского банка из семи стран, включая некоторые из крупнейших банков Германии и Франции, сформировать EPI. Два крупных платежных оператора также присоединились в качестве первоначальных акционеров. (Первоначально этот проект был известен под аббревиатурой PEPSI — общеевропейская инициатива платежной системы — но компания по производству напитков, по-видимому, возражала, вынуждая изменить название на EPI.)

Проект на 6 миллиардов евро

консалтинговая фирма Oliver Wyman, назначенный главным исполнительным директором базирующейся в Брюсселе корпорации, отвечающей за реализацию проекта, говорит, что EPI начнется с одноранговых платежей, поскольку они не требуют от EPI большой торговую сеть или иметь выделенные физические платежные терминалы. Эти функции появятся позже, говорит она. Она сказала Financial Times ранее в этом году, что запуск и запуск EPI обойдется в «несколько миллиардов евро». Частные оценки колеблются в пределах 6 миллиардов евро.

Эти функции появятся позже, говорит она. Она сказала Financial Times ранее в этом году, что запуск и запуск EPI обойдется в «несколько миллиардов евро». Частные оценки колеблются в пределах 6 миллиардов евро.

EPI заявляет, что планирует запустить новую платежную сеть, построенную на новом мгновенном протоколе SEPA, где-то в 2022 году и с полным набором функций, доступных к 2025 году. банки (известные под аббревиатурой DSGV) — ключевой сторонник EPI во главе с Иоахимом Шмальцлем, выступающим в качестве председателя EPI — признает, что это «чрезвычайно амбициозно» и будет зависеть от консенсуса среди консорциума участников, что может оказаться трудным достигать.

Это особенно верно, поскольку многие европейские эксперты по платежам отмечают, что некоторые скандинавские страны, включая Швецию и Данию, уже построили успешные сети мгновенных платежей и вряд ли захотят переходить на общеевропейскую систему. И уже есть еще одна конкурирующая расчетная палата мгновенных платежей, называемая EBA, которая полностью принадлежит европейским банкам.

Соблюдение графика EPI может быть еще более трудным, учитывая, что организация еще даже не выяснила, как именно она будет зарабатывать деньги.

В своем интервью FT Веймерт настаивала на том, что EPI предложит «другую бизнес-модель», чем Mastercard и Visa, которые зарабатывают деньги, взимая с продавцов так называемые «комиссии за обмен», чтобы покрыть расходы на обработку платежей, а также в качестве защиты от мошенничества. (Сети также взимают с банков-эмитентов карты другие сборы за обслуживание). Европейские политики и регулирующие органы долгое время выступали против комиссий за обмен, и в 2015 году ограничили сумму, которую могут взимать сети карт. Но Веймерт не уточнил, какой именно будет эта альтернативная модель, сказав лишь, что EPI будет взимать плату с банков продавцов за услугу мгновенной обработки платежей и что банки затем могут переложить часть этих затрат на продавцов.

Это отсутствие ясности может быть одной из причин, по которой ряд крупных европейских платежных систем не поспешили присоединиться к EPI, а вместо этого заняли выжидательную позицию. Ряд инсайдеров платежной индустрии заявили, что текущая система трансграничных платежей работает относительно хорошо и что EPI является «решением, ищущим проблему».

Ряд инсайдеров платежной индустрии заявили, что текущая система трансграничных платежей работает относительно хорошо и что EPI является «решением, ищущим проблему».

«Создано для эпохи цифровых технологий»

Жиль Грапине, председатель и главный исполнительный директор Worldline, крупнейшей в Европе платежной системы, которая принимает участие в проекте, говорит, что, по его мнению, создание новой платежной системы имеет смысл. сети с нуля, а не внедрять новые функции в сети, которые датируются 1970-х и 1980-х годов и изначально были предназначены только для обработки платежей по физическим картам. «Мы считаем, что это отличная возможность разработать новый платежный бренд, созданный для эпохи цифровых технологий», — говорит он. Grapinet заявляет, что EPI с самого начала будет проектироваться как многоканальный — его можно будет беспрепятственно использовать для покупок в магазине и в Интернете, дебетовых и кредитных платежей, а также для мгновенных одноранговых денежных переводов. В настоящее время ни одна из внутренних сетей карточных платежей в Европе не может этого сделать.

В настоящее время ни одна из внутренних сетей карточных платежей в Европе не может этого сделать.

Это также причина, по которой Nets, датская платежная система, которая готова расширяться по всей Европе после ее приобретения итальянской Nexi Group, заявляет, что участвует в EPI. Торстен Хаген Йоргенсен, главный исполнительный директор Nets по услугам эмитента и электронной безопасности, говорит, что проект должен принести пользу европейским потребителям, которые все чаще требуют единого варианта цифровых платежей, который они могут использовать, где бы они ни совершали покупки, в Интернете или в магазинах.

Grapinet компании Worldline говорит, что торговцы также должны приветствовать EPI. В настоящее время отсутствие единой сети платежей по дебетовым картам означает, что крупные ритейлеры с сотнями или тысячами магазинов по всей Европе должны подключаться к потенциально десяткам местных платежных сетей, каждая из которых имеет свои собственные сборы, сборы и платежные терминалы. . «Подключение ко всем этим местным схемам требует больших дополнительных затрат», — говорит он. «В интересах продавцов иметь более унифицированный платежный ландшафт».

. «Подключение ко всем этим местным схемам требует больших дополнительных затрат», — говорит он. «В интересах продавцов иметь более унифицированный платежный ландшафт».

Хотя EPI часто позиционируется как конкурент Mastercard и Visa, Джейсон Лейн, исполнительный вице-президент Mastercard, отвечающий за развитие европейского рынка, говорит, что он не видит новую платежную сеть таким образом. Фактически, Лейн говорит, что EPI, вероятно, придется сотрудничать с Mastercard и Visa для обработки трансграничных платежей за пределами Европы. Более того, Mastercard претендует на то, чтобы стать поставщиком технологий для новой платежной системы, помогая ей с такими вещами, как меры по борьбе с мошенничеством и бесконтактные платежи. «Мы принимаем совместный образ мышления», — говорит Лейн. «Мы считаем, что имеет смысл иметь эту европейскую организацию».

Visa не стала комментировать запись, опасаясь противодействия европейским банкам, которые являются членами ее платежной сети.

Учитывая политическое давление, направленное на то, чтобы это произошло, почти наверняка РПИ в конце концов запустится.![]() Но европейские потребители, вероятно, поступили бы мудро, если бы пока не брали ножницы со своими картами Mastercard и Visa.

Но европейские потребители, вероятно, поступили бы мудро, если бы пока не брали ножницы со своими картами Mastercard и Visa.

Исправление от 11 июля 2021 г. : в предыдущей версии этой статьи было неверно указано, где преимущественно используется сеть оплаты картами Giro. Он также ошибочно назвал Nets покупателем при слиянии с Nexi 9.0022 .

Еще один обязательный к прочтению обзор финансов от

Fortune :

- Что такое «инфляционная торговля» и как вы можете использовать ее в своем портфеле?

- Все, что нужно знать о новом биткойн-ETF Кэти Вуд

- Поддержка превращения биткойнов в законное платежное средство растет в Латинской Америке

- Каким будет следующий большой сток мемов? Чат на WallStreetBets на Reddit предлагает подсказки

- Китайские технологические IPO способствовали лучшему первому полугодию Гонконгской фондовой биржи

Европейские терминалы для кредитных карт подвержены серьезным уязвимостям

В то время как Соединенные Штаты готовятся перейти к модели чип-и-пин для транзакций по кредитным картам, Европа уже много лет успешно использует в целом более безопасный метод личных транзакций . Но это был лишь вопрос времени, когда в европейском подходе были обнаружены действительно серьезные проблемы.

Но это был лишь вопрос времени, когда в европейском подходе были обнаружены действительно серьезные проблемы.

Как показано сегодня в немецкой новостной программе Tagesschau, исследователи в предстоящем выступлении на Chaos Communication Congress в конце этого месяца подробно расскажут о множестве уязвимостей и некачественных дизайнах платежных терминалов (устройства, в которые потребители вставляют свои карты, прежде чем набрать четыре— цифровой PIN-код), используемый в Европе. Это позволяет хакеру украсть PIN-код и магнитную полосу жертвы с ее карты и даже выдать себя за любой терминал и отправить средства на любой банковский счет в Германии. Также есть опасения, что уязвимости могут затронуть системы в других европейских странах.

Реклама

Целеустремленная группа преступников, вероятно, сможет воспроизвести атаки «в течение пары месяцев», сказал Карстен Ноль, один из исследователей, в телефонном интервью Motherboard.

«В основном все, что имеет магнитную полосу и PIN-код, подвержено этому», — сказал Нол.

«Это первый раз, когда мы сталкиваемся с таким большим развертыванием, с такими серьезными проблемами, и у нас нет очевидного решения.»

Группа, в которую входили Нол, Фабиан Бройнляйн и Филипп Майер, протестировала платежные терминалы пяти различных платежных систем. Платежные процессоры — это крупные компании, которые предоставляют терминалы продавцам и могут также поддерживать инфраструктуру, необходимую для маршрутизации транзакций.

Протестированные терминалы использовали две разные сети, обе из которых использовали одно и то же внутреннее программное обеспечение. «Это единственное программное обеспечение, используемое в Германии для этой цели, поэтому все должны быть затронуты в равной степени», — сказал Ноль.

Ноль и Бройнляйн расскажут о нескольких различных атаках, и они основаны на проблемах с двумя протоколами, которые используют платежные терминалы: ZVT и Poseidon. Протоколы — это, по сути, разные языки, которые устройства используют для общения.

Первая атака основана на проблемах с ZVT и позволяет хакеру получить введенный PIN-код жертвы, а также данные, хранящиеся на магнитной полосе ее карты. Для этого хакер отправляет на терминал законно выглядящее и криптографически подписанное сообщение, в котором просит жертву ввести свой PIN-код. Хакер должен дождаться, пока цель начнет законную транзакцию, а затем отправляет свои собственные вредоносные команды. Первоначальная транзакция завершится неудачно, но хакер получит данные магнитной полосы и PIN-код.

Реклама

Карстен Ноль из документального фильма Motherboard о покупке наркотиков и оружия в даркнете

Исследователи смогли сделать это, извлекая ключ, используемый для подписи сообщений, из их тестовых терминалов. Но оказывается, что каждый терминал, предоставляемый платежной системой, использует один и тот же ключ.

«Ключ было не так-то просто найти: на это ушло несколько недель работы. Но, поскольку ключ является общесистемным, вам придется приложить усилия только один раз», — сказал Нол. Другими словами, хакеру нужно получить ключ только один раз, а затем он может запускать атаки на любой другой терминал из этого платежного процессора, с которым он может столкнуться.

Другими словами, хакеру нужно получить ключ только один раз, а затем он может запускать атаки на любой другой терминал из этого платежного процессора, с которым он может столкнуться.

Чтобы отправить сообщение с просьбой ввести PIN-код, хакеру «на самом деле не нужно иметь физический контакт с терминалом», — сказал Нол. Вместо этого им просто нужно подключиться к одной сети, чтобы общаться с терминалом.

«В отеле часто эти терминалы доступны через Wi-Fi отеля, потому что в отеле есть только одна сеть», — добавил Нол. Вдобавок к этому небольшое количество терминалов можно взломать таким образом удаленно: около 200 имеют интерфейсы, открытые для доступа в Интернет.

«Почти все терминалы используют ZVT», — сказал Нол, оценив, что около 90 процентов немецких терминалов будут уязвимы.

Второй и потенциально более серьезный взлом «ставит под сомнение всю конструкцию системы», сказал Нол.

«Впервые мы сталкиваемся с таким большим развертыванием, с такими серьезными проблемами, и у нас нет очевидного решения»

Реклама

Каждый терминал имеет уникальный идентификатор терминала. «Поскольку все терминалы имеют один и тот же ключ, любой терминал может маскироваться под любой другой терминал», — сказал Нол. Все, что нужно знать злоумышленнику, — это идентификатор терминала машины, на которую он хочет нацелиться, и некоторые легкодоступные сведения о серверной части платежной системы.

«Поскольку все терминалы имеют один и тот же ключ, любой терминал может маскироваться под любой другой терминал», — сказал Нол. Все, что нужно знать злоумышленнику, — это идентификатор терминала машины, на которую он хочет нацелиться, и некоторые легкодоступные сведения о серверной части платежной системы.

Удивительно, но этот идентификатор проставляется на каждой платежной квитанции, выдаваемой терминалом, и в любом случае идентификаторы очень легко угадать, поскольку они просто увеличиваются постепенно.

«Похоже, это очень странный выбор дизайна», — заметил Нол.

По словам Нола, TeleCash, одна из основных платежных систем в Германии, «прямо сейчас имеет пару сотен тысяч терминалов, подключенных к их системе».

«Мы можем выдавать себя за каждого из них удаленно через Интернет, через Tor.» Оттуда «мы можем отправлять деньги из сотен тысяч мест практически одновременно на любой банковский счет в Германии».

TeleCash не ответил на запрос комментариев от Motherboard. Нол сказал, что «все платежные системы используют Poseidon», второй проблемный протокол.

Ноль сказал, что эти проблемы могут также затронуть терминалы за пределами Германии, поскольку они используют аналогичные протоколы для связи.

В 2012 году Нол и другие исследователи выявили различные проблемы с европейскими платежными терминалами. Эти проблемы были частично решены, но когда дело доходит до исправления этих последних разоблачений, «мы не знаем» как, сказал Нол.

Нол не думает, что эти находки обязательно хуже других, которые они обнаружили в прошлом. «Но это первый раз, когда мы сталкиваемся с таким масштабным развертыванием, с такими серьезными проблемами, и у нас нет очевидного решения», — сказал он.

Исследователи проинформировали немецкие банки о проблемах, и Нол сказал, что «мы все еще находимся в процессе ответственного раскрытия информации».

Несмотря на это, широкомасштабное использование этих уязвимостей, если оно будет принято профессиональными преступниками, может быть более прибыльным, чем более традиционный скимминг карт.