Где можно оплатить кредит европа банк: Погашение кредитов

Содержание

Кредит Европа Банк в Уфе

- Главная

- Банки России

- Кредит Европа Банк

- Кредит Европа Банк в Уфе

Информация о Кредит Европа Банке в Уфе

На странице собрана актуальная информация о работе Кредит Европа Банка в Уфе. Здесь можно изучить линейку основных банковских продуктов:

- потреб. кредиты;

- ипотека;

- кредитные карты;

- автокредиты.

А также получить информацию о текущих курсах валют Кредит Европа Банка.

Чтобы выбрать, куда удобнее обратиться за услугой Кредит Европа Банка в Уфе, можно изучить перечень отделений. В нем указаны график работы, адреса и телефоны отделений и филиалов. Отдельный раздел посвящен указанию расположения банкоматов в Уфе.

На странице также находится рейтинг Кредит Европа Банка, по которому можно определить стоит ли доверять финансовому учреждению.

Важную и актуальную информацию содержит раздел отзывов клиентов банков, где вы узнаете о качестве обслуживания в КЕБ.

Если КЕБ не оказывает какие-либо виды услуг, перейдите на страницу всех банков в Уфе и выберите из списка подходящее под требования финансовое учреждение.

Реквизиты

Рейтинг Кредит Европа Банка

133 901 млн. ₽

49

место

78 484 млн. ₽

49

место

107 705 млн. ₽

49

место

8 335 млн. ₽

47

место

Отзывы Кредит Европа Банка в Уфе

Оставить отзыв

Аделя,

Уфа

Ужасный банк, мошенники

Брали карту в МЕГЕ. Закрыли, т.к просили оплатить какие-то долги, которых нет.когда пошли закрывать карту, всё закрыли написали заявление на закрытие карты. Сказали что долги не будут начисляться, пока будут присылать справку. Справку о закрытии карты, так и не отправили. Просят оплатить какую-то задолженность, хотя картой вообще не пользовались и не пользуемся.

Справку о закрытии карты, так и не отправили. Просят оплатить какую-то задолженность, хотя картой вообще не пользовались и не пользуемся.

Читать все отзывы Кредит Европа Банка в Уфе

Лучшие предложения Кредит Европа Банка в Уфе

- Кредиты

- Карты

Наличными

Ставка от

12%

Сумма до

3 000 000 ₽

Срок, мес.

6 — 60

Подробнее

Отдых в кредит

Ставка от

6%

Сумма до

500 000 ₽

Срок, мес.

6 — 48

Подробнее

CARD CREDIT PLUS

Ставка от

30.90%

Кредитный лимит до

600 000

Срок, мес.

—

Подробнее

Urban Card

Ставка от

30.90%

Кредитный лимит до

600 000

Срок, мес.

—

Подробнее

METRO с овердрафтом

Ставка от

30.90%

Кредитный лимит до

600 000

Срок, мес.

—

Подробнее

Карта Рассрочки

Ставка от

26.90%

Кредитный лимит до

600 000

Срок, мес.

—

Подробнее

Смотреть все кредиты Кредит Европа Банка

Отделения Кредит Европа Банка в Уфе

Название

Адрес

Телефоны

Время работы

Кредитно-кассовый офис «Кирова»

Отделение банка

Республика Башкортостан, г. Уфа, ул. Кирова, д. 34

(347) 292-18-44(347) 292-18-45(347) 272-22-27

Физ.лица: пн.-пт.: 09:00—18:00 касса: пн.-пт.: 09:00—17:45

Юр.лица: пн.-пт.: 09:00—18:00 касса: пн.-пт.: 09:00—17:45

Смотреть все отделения Кредит Европа Банка

Вопросы и ответы о Кредит Европа Банке: задать любой вопрос

8 800 700 77 57

crediteurope.ru

Лицензия: №3311

3.6 (27)

Данные обновлены:

Обновлено:

02.09.2021

Написать отзыв Задать вопрос

Как увеличить лимит кредитной карты?

Банк принимает заявления от граждан на увеличение кредитной линии. Для этого вам нужно подойти в удобное отделение Кредит Европа Банка, с собой принести паспорт и справку о дохода. Банк рассмотрит заявку и в случае принятия положительного решения пересмотрит линию в сторону увеличения.

Для этого вам нужно подойти в удобное отделение Кредит Европа Банка, с собой принести паспорт и справку о дохода. Банк рассмотрит заявку и в случае принятия положительного решения пересмотрит линию в сторону увеличения.

Повышение кредитной линии проводится и без заявления клиента, на усмотрение банка. Он периодически проводит анализ финансовой активности заемщика, его платежеспособности. Если по итогу принимается решение об изменении в сторону увеличения, клиент об этом уведомляется.

Можно ли уменьшить лимит кредитной карты?

Да, это возможно. Для выполнения операции вам необходимо посетить удобное отделение Кредит Европа Банка, взяв с собой паспорт. На месте пишите заявление, по итогу его рассмотрения лимит уменьшается. По телефону горячей линии такие вопросы не решаются.

Как пользоваться кредитной картой банка бесплатно?

Это возможно, если к кредитной карте подключен льготный период. Кредит Европа Банк выпускает платежные средства с периодом льготы в 55 дней. В эти дни держатель может пользоваться деньгами банка бесплатно.

Кредит Европа Банк выпускает платежные средства с периодом льготы в 55 дней. В эти дни держатель может пользоваться деньгами банка бесплатно.

Главное условие — закрыть минус по счету полностью, пока льгота не закончилась. Точный срок отсчета грейс-периода зависит от даты совершения первой расходной операции по кредитке, обязательно уточните этот момент в банке, чтобы не ошибиться в расчетах. При соблюдении льготного периода процентная ставка не применяется.

Как быстро можно получить дебетовую карту?

Для удобства заемщиков Кредит Европа Банк выпускает моментальные дебетовые карты. Чтобы получить именно такой продукт, необходимо обратиться за ним непосредственно в офис финансовой организации. Пластик будет выдан за 10-15 минут, он — неименной, но на функционале это никак не отражается.

При подаче онлайн-заявки на выпуск дебетовой карты выдаются классически именные продукты, требуется время на выпуск. Максимальный срок изготовления и доставки — 14 дней, он зависит от места нахождения клиента.

Максимальный срок изготовления и доставки — 14 дней, он зависит от места нахождения клиента.

Что делать, если я забыл ПИН-код карты?

В такой ситуации можете подойти в отделение банка с паспортом или позвонить по телефону горячей линии Кредит Европа Банка по номеру 8 (800) 700-77-57. ПИН-код будет изменен, перевыпуск карточки не требуется.

Как узнать баланс дебетовой карты?

Удобнее всего это сделать через интернет-банк или аналогичное ему мобильное приложение. Доступ к сервисам предоставляется бесплатно. Заходите в систему и видите баланс всех своих карт и счетов.

Также вы можете воспользоваться любым банкоматом Кредит Европа Банка, вставив в него нужную карточку. Дополнительно информацию можно получить в офисе организации или по телефону ее горячей линии 8 (800) 700-77-57.

Сколько будет действовать одобренная заявка на кредит?

Точный срок зависит от конкретной кредитной программы. Если речь о простом потребительском кредите наличными, то у вас есть 21 день на обдумывание предложения. В случае с автокредитом банк дает 1 месяц. Если речь о кредите на покупку товара или услуги, можно думать максимум 28 дней. В случае с ипотечным кредитованием на выбор подходящего объекта Кредит Европа Банк дает 3 месяца.

Если речь о простом потребительском кредите наличными, то у вас есть 21 день на обдумывание предложения. В случае с автокредитом банк дает 1 месяц. Если речь о кредите на покупку товара или услуги, можно думать максимум 28 дней. В случае с ипотечным кредитованием на выбор подходящего объекта Кредит Европа Банк дает 3 месяца.

Можно ли в Кредит Европа Банке иметь сразу несколько кредитов?

Можно, но есть ограничения. “На руках” у заемщика одновременно может быть не более трех кредитных продуктов. Это касается всей линейки: ипотек, автокредитов, кредитных карт, наличных кредитов. То есть можно, например, одновременно пользоваться тремя кредитками или кредиткой, ипотекой, и автокредитом. Речь именно о действующих договорах.

Почему банк отказал мне в кредите?

По закону банк имеет право не оглашать причину отказного решения. Решение принимается индивидуально по каждому клиенту и не подлежит разглашению. Причиной отказа может стать плохая кредитная история, низкий уровень платежеспособности, несоответствие заемщика требованиям банка и пр.

Причиной отказа может стать плохая кредитная история, низкий уровень платежеспособности, несоответствие заемщика требованиям банка и пр.

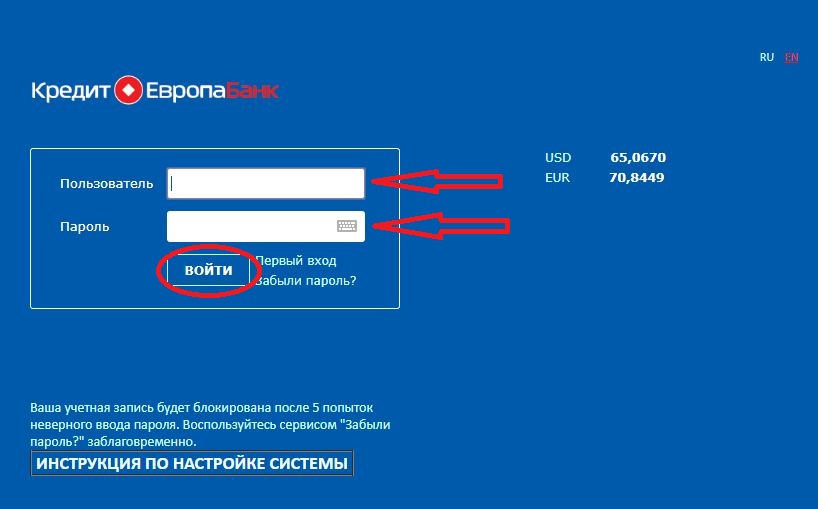

Какими способами можно внести платеж по кредиту?

Вы можете использовать для этого любой банкомат Кредит Европа Банка, гашение проводится при помощи привязанной к кредитному счету карты. Также платежи принимаются в кассах банка.

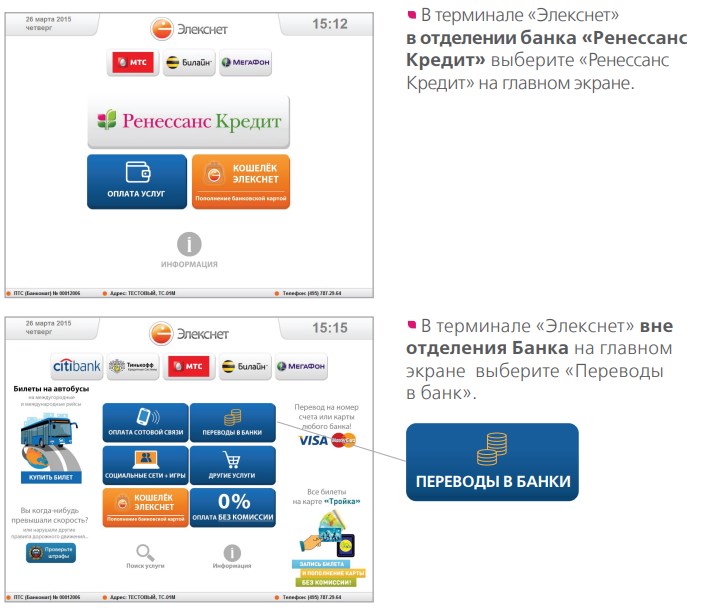

Можете воспользоваться любыми инструментами по переводу средств на кредитный счет. Это можно сделать по реквизитам через кассу любого банка, через любой онлайн-банк. Дополнительные способы — терминалы «Элекснет», «Qiwi», «Платформа» и отделения Почты.

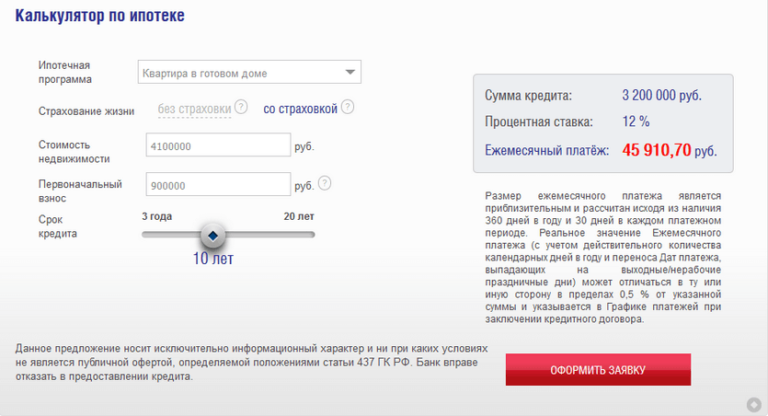

Ипотечные кредиты и кредиты в ЕС: ваши права

Последняя проверка: 02.11.2022

Ипотечный кредит позволяет вам приобрести дом. Ипотеку предлагают банки, строительные общества

или других кредиторов и часто обеспечены против вашей собственности .

Ипотечный кредит обычно предоставляется с более низкой процентной ставкой и более длительным периодом погашения.

по сравнению с потребительским кредитом. Однако, если вы не выполняете свои обязательства по погашению и ваша ипотека

была обеспечена против вашей собственности, кредиторы могут конфисковать и перепродать ваш дом, чтобы заплатить

от кредита.

Банки могут принять или не принять вашу заявку на ипотеку. Прежде чем предложить вам ипотеку,

кредитор должен оценить вашу кредитоспособность , то есть можете ли вы на самом деле себе это позволить.

В принципе, вы также можете получить ипотечный кредит от кредиторов из других стран ЕС; однако ваша страна проживания, где вы работаете или местонахождение имущества

может повлиять на то, как кредитор оценивает вашу заявку.

Поэтому крайне важно понимать, как оценивается ваша кредитоспособность.

Оценка кредитоспособности

Прежде чем согласиться предложить вам кредит, кредиторы должны оценить вашу кредитоспособность . Они будут делать свою оценку на основе различных критериев, в том числе:

- ваше финансовое положение (активы, долги и т. д.)

- стоимость имущества, которым обеспечен кредит

Поэтому вас попросят указать ваш доход , чтобы кредитор мог проверить, способны ли вы погасить кредит.

Кредитор может предложить вам ипотечный кредит, только если оценка показывает, что вы, вероятно,

чтобы иметь возможность погасить кредит.

Кредиторы часто отказывают в выдаче ипотечных кредитов на недвижимость, расположенную в других странах, или людям, чьи

источник дохода или место жительства не находится в стране, где находится банк.

Однако им не разрешается дискриминировать граждан ЕС исключительно на основании

национальности.

Если вы считаете, что банк дискриминирует вас на основании вашей национальности,

вы можете пожелать:

- обратитесь в банк (его «отдел жалоб»), чтобы получить официальное заявление в письменной форме.

с указанием причин отказа - , если отказ основан исключительно на вашей национальности, обратитесь за советом и помощью в FIN-NET (Сеть по разрешению финансовых споров), которая выступает посредником в трансграничных конфликтах.

между потребителями и поставщиками финансовых услуг, такими как банки

Ключевая информация для оценки и сравнения предложений

Перед принятием решения рекомендуется сравнить предложения от разных кредиторов

по ипотечному кредиту. Делая обязательное предложение, , кредитор также должен предоставить вам Европейский стандартизированный информационный лист (ESIS) . Этот стандартный документ разработан, чтобы дать вам наилучший обзор

условия предлагаемого ипотечного кредита.

ESIS предоставляет следующую информацию:

- сумма кредита

- продолжительность кредита

- тип процентная ставка

- общая сумма к возмещению

- годовая процентная ставка сбора (APRC): единая цифра, представляющая общую стоимость кредита, выраженную в виде

годовой процент. APRC поможет вам сравнить различные предложения - любые расходы оплачиваются регулярно или разово

- количество, периодичность и размер ваших платежей

- информация об условиях досрочного погашения и сборах, которые вы должны будете заплатить, если решите досрочно погасить кредит

- если вы берете кредит в иностранной валюте : примеры, объясняющие потенциальное влияние изменения обменного курса на вашу ипотеку

кредит

ESIS также позволяет сравнивать предложения от разных кредитных организаций и выбирать

тот, который подходит вам лучше всего. Если вы не получили форму ESIS от своего кредитора,

Если вы не получили форму ESIS от своего кредитора,

вы можете запросить его.

Не менее 7 дней для оценки предложений или отзыва

Согласно правилам ЕС, кредитор или кредитный посредник должен предоставить вам не менее 7 дней для оценки предложения ; национальное законодательство некоторых стран ЕС даст вам больше времени.

В зависимости от страны, в которой вы подаете заявку на кредит, это может быть:

- a период обдумывания , в течение которого вы можете подумать, подходит ли вам предложение

- период, в течение которого вы можете отказаться от кредитного договора, который вы уже подписали

- комбинация этих двух.

Досрочное погашение ипотечного кредита

Обычно вы можете погасить часть или весь свой долг досрочно. Это позволяет вам перестать платить

проценты по непогашенной задолженности или перейти на более выгодное предложение по ипотеке, в том числе

от другого кредитора.

Национальные правила определяют в этом случае, может ли кредитор попросить вас выплатить компенсацию , если вы прекратите ипотечный кредит раньше, чем предусмотрено.

Там, где это применимо, такая компенсация никогда не должна превышать финансовые потери

кредитор.

Страхование ипотечных кредитов, прочие услуги

Страхование ипотечного кредита вступает в силу, если вы столкнулись с обстоятельствами, которые

помешать вам погасить свой долг — например, в случае смерти, болезни

или потеря работы.

Кредиторы могут потребовать, чтобы вы приобрели полис ипотечного кредита.

Они могут предложить вам полис в пакете с вашим договором об ипотечном кредите;

но это не может быть сделано условием для вас, чтобы получить ипотечный кредит.

Вы всегда можете искать лучшие условия у других страховщиков, если уровень гарантии, предлагаемый различными полисами

эквивалентно тому, что требует кредитор.

Однако кредиторы

могут обязать вас открыть у них платежный счет или сберегательный счет , с которого вы будете погашать кредит.

Потребительские кредиты и займы — Ваша Европа

Последняя проверка: 02.11.2022

При получении потребительского кредита помните, что правила ЕС защищают вас

до того, как вы подпишете контракт, и гарантировать вам выход, если он вам понадобится.

Ключевая информация для сравнения предложений

Если вы решили купить новый товар в кредит, лучше всего сравнить предложения , прежде чем принимать какие-либо решения. Прежде чем подписать какой-либо кредитный договор, кредитор

должен предоставить вам стандартный документ называется Стандартной европейской формой информации о потребительском кредите. Это сделано для того, чтобы дать вам наилучший обзор условий любого кредитного договора, который вы рассматриваете. Включает в себя:

Включает в себя:

- основные характеристики договора

- сумма кредита и его стоимость

- Годовая процентная ставка (годовая) — единая цифра, представляющая общую стоимость

кредит, включая проценты, комиссионные, налоги и любые другие виды сборов) - количество, периодичность и размер всех ваших платежей

- примечание о важных юридических аспектах

Это позволит вам сравнить предложения от разных кредитных организаций и выбрать наиболее подходящее. Если вы не получили эту форму от вашего

поставщик кредита, вы можете запросить его.

Отказ от кредитного договора

Если вы сомневаетесь в кредитном соглашении, которое вы подписали или реализуете

что вам не нужен кредит в конце концов, вы можете отказаться от договора в течение 14 календарных дней с момента его подписания. Вам не нужно давать кредитору никаких объяснений, но вы

Вам не нужно давать кредитору никаких объяснений, но вы

должны вернуть деньги, которые вы заняли, а также проценты и любые невозмещаемые расходы

уже оплачены кредитором.

Пример истории

Паоло из Италии взял кредит в размере 1 000 евро у небанковского кредитора, чтобы купить новую стиральную машину

машина. Перед подписанием контракта ему дали очень мало информации о

кредит, и он не получил стандартный информационный лист перед заключением договора (форма стандартной европейской информации о потребительском кредите). Ему сказали, что он должен погасить кредит в течение 2 лет, по умеренной процентной ставке.

После подписания контракта он понял, что Годовая процентная ставка платежа

(общая стоимость кредита) будет очень высокой. Тогда он решил не снимать

этот кредит в конце концов, но найти лучшую альтернативу. При обращении к местному потребителю

организация, он узнал, что может отказаться от контракта в течение 14 дней просто

написав письмо кредитору и вернув уже полученные деньги.

Досрочное погашение кредита

Если вы хотите погасить кредит раньше, чем указано в вашем договоре, у вас есть

право на это. Имейте в виду, что вам , возможно, придется компенсировать поставщику кредита доход, который они лишились. Эта компенсационная выплата, однако, не должна

превышает общую сумму фактически упущенных процентов.

Настоящие правила применяются к потребительскому кредиту на сумму от 200 до 75 000 евро , за исключением кредитов:

- обеспеченный ипотекой

- заключено на покупку земли или недвижимости

- для договоров аренды или аренды, где нет обязательств по покупке

- предоставляется бесплатно, без других сборов или в форме овердрафта

со сроком погашения в течение 1 месяца - в результате судебного решения

- связаны с кредитами, предоставленными ограниченной группе населения

Получение кредита или займа в другой стране ЕС

Если вы хотите взять кредит или заем в другой стране ЕС, имейте в виду, что банки могут неохотно кредитовать резидентов стран, отличных от той, в которой находится банк, или даже

кредитовать жителей той же страны, работающих в другой стране ЕС.