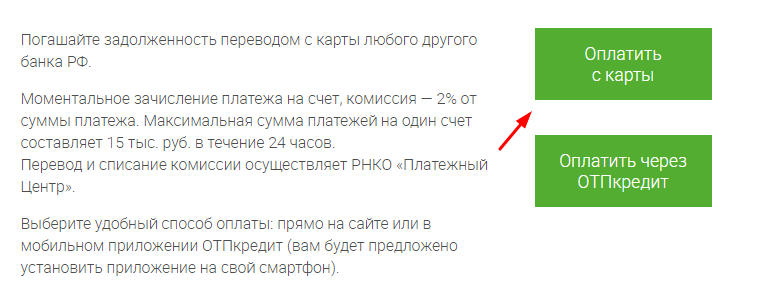

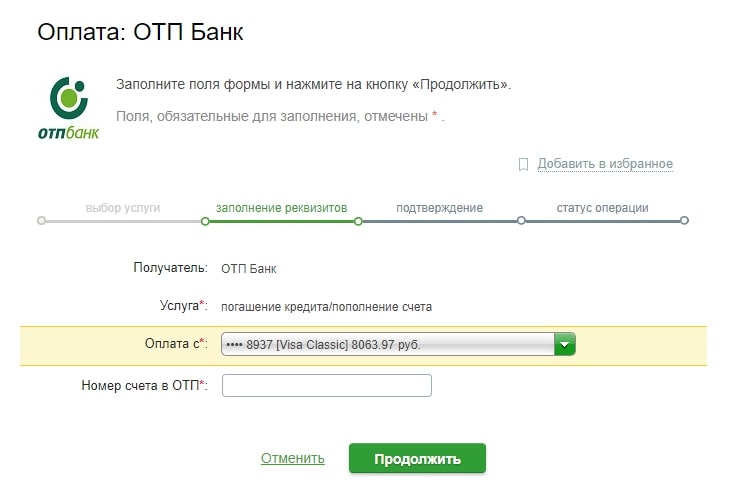

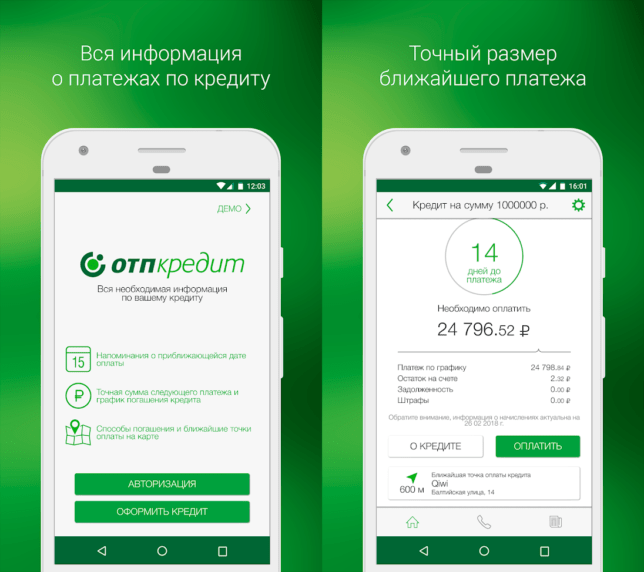

Где можно оплатить кредит отп банка без комиссии: АО «ОТП Банк» | Погасить потребительский кредит ОТП Банка теперь можно в любом офисе ЮНИСТРИМ без комиссии

Предупреждение для инвесторов: кредитные линии, обеспеченные ценными бумагами

Все большее число компаний, занимающихся ценными бумагами, занимаются маркетингом и предлагают инвесторам кредитные линии, обеспеченные ценными бумагами, или SBLOC. SBLOC могут быть ключевым источником дохода для компаний, занимающихся ценными бумагами, особенно в периоды стабильной рыночной доходности и растущих инвестиционных портфелей, когда инвесторы могут чувствовать себя более комфортно, используя свои активы. Фирмы продают SBLOC как тип стратегии финансирования и ликвидности, которая может раскрыть ценность вашего инвестиционного портфеля. В период с 2012 по 2014 год одна крупная брокерская фирма, предлагающая эти программы, сообщила о 70-процентном росте кредитного бизнеса, связанного с ценными бумагами, в то время как другая фирма сообщила о более чем 50-процентном увеличении.

Регуляторный орган финансовой отрасли (FINRA) и Управление SEC по обучению и защите интересов инвесторов (OIEA) выпускают это предупреждение для инвесторов, чтобы предоставить информацию об основах SBLOC, о том, как они могут быть вам проданы, и о том, какие риски вы должны учитывать перед публикацией. ваш инвестиционный портфель в качестве залога. SBLOC могут показаться привлекательным способом доступа к дополнительному капиталу, когда рынки приносят положительную прибыль, но волатильность рынка может увеличить ваши потенциальные убытки, подвергая ваше финансовое будущее большему риску.

ваш инвестиционный портфель в качестве залога. SBLOC могут показаться привлекательным способом доступа к дополнительному капиталу, когда рынки приносят положительную прибыль, но волатильность рынка может увеличить ваши потенциальные убытки, подвергая ваше финансовое будущее большему риску.

Что такое SBLOC?

SBLOC — это ссуды, которые часто предлагаются инвесторам как простой и недорогой способ получить доступ к дополнительным денежным средствам путем заимствования активов в вашем инвестиционном портфеле без необходимости ликвидации этих ценных бумаг. Однако они сопряжены с рядом рисков, среди которых потенциальные непреднамеренные налоговые последствия и возможность того, что вам, возможно, придется продать свои активы, что может оказать существенное влияние на ваши долгосрочные инвестиционные цели.

Созданный как возобновляемая кредитная линия, SBLOC позволяет вам занимать деньги, используя ценные бумаги, хранящиеся на ваших инвестиционных счетах, в качестве залога. Вы можете продолжать торговать и покупать и продавать ценные бумаги на своих заложенных счетах. SBLOC требует, чтобы вы ежемесячно выплачивали только проценты, и кредит остается непогашенным до тех пор, пока вы его не погасите. Вы можете погасить часть (или всю) непогашенной основной суммы в любое время, а затем снова взять кредит позже. Некоторым инвесторам нравится гибкость SBLOC по сравнению со срочным кредитом, который имеет установленную дату погашения и фиксированный график погашения. В некотором смысле SBLOC напоминают кредитные линии под залог собственного дома, за исключением, конечно, того, что, среди прочего, они предполагают использование ваших ценных бумаг, а не вашего дома в качестве залога.

Вы можете продолжать торговать и покупать и продавать ценные бумаги на своих заложенных счетах. SBLOC требует, чтобы вы ежемесячно выплачивали только проценты, и кредит остается непогашенным до тех пор, пока вы его не погасите. Вы можете погасить часть (или всю) непогашенной основной суммы в любое время, а затем снова взять кредит позже. Некоторым инвесторам нравится гибкость SBLOC по сравнению со срочным кредитом, который имеет установленную дату погашения и фиксированный график погашения. В некотором смысле SBLOC напоминают кредитные линии под залог собственного дома, за исключением, конечно, того, что, среди прочего, они предполагают использование ваших ценных бумаг, а не вашего дома в качестве залога.

Как работают блоки SBLOC?

Многие фирмы могут предложить вам возможность получить SBLOC, в том числе ваша брокерская или консалтинговая фирма, клиринговая фирма (фирма, которая хранит ваши ценные бумаги и другие активы, например, наличные деньги на вашем счете) или сторонний кредитор, такой как банк. Чтобы настроить его, вы и кредитор заключаете контракт SBLOC. В контракте указана максимальная сумма, которую вы можете занять, и вы соглашаетесь использовать активы своего инвестиционного счета в качестве залога. Если стоимость ваших ценных бумаг упадет до суммы, при которой ее будет недостаточно для поддержки вашей кредитной линии, вы получите «вызов о техническом обслуживании», уведомляющий вас о том, что вы должны предоставить дополнительное обеспечение или погасить кредит в течение определенного периода (обычно два или три дня). Если вы не можете добавить дополнительное обеспечение к своему счету или погасить кредит легко доступными денежными средствами, фирма может ликвидировать ваши ценные бумаги и оставить наличные деньги для удовлетворения требования о техническом обслуживании.

Чтобы настроить его, вы и кредитор заключаете контракт SBLOC. В контракте указана максимальная сумма, которую вы можете занять, и вы соглашаетесь использовать активы своего инвестиционного счета в качестве залога. Если стоимость ваших ценных бумаг упадет до суммы, при которой ее будет недостаточно для поддержки вашей кредитной линии, вы получите «вызов о техническом обслуживании», уведомляющий вас о том, что вы должны предоставить дополнительное обеспечение или погасить кредит в течение определенного периода (обычно два или три дня). Если вы не можете добавить дополнительное обеспечение к своему счету или погасить кредит легко доступными денежными средствами, фирма может ликвидировать ваши ценные бумаги и оставить наличные деньги для удовлетворения требования о техническом обслуживании.

SBLOC — это нецелевые кредиты, что означает, что вы не можете использовать выручку для покупки или торговли ценными бумагами. Тем не менее, SBLOC по-прежнему обеспечивает достаточную гибкость, если учесть ограничения на другие типы кредитов, такие как ипотека или автокредит, или маржинальное заимствование. Все эти типы кредитов требуют, чтобы кредитные средства использовались для определенной цели. Деньги из SBLOC можно использовать для финансирования практически всего, что вам может понадобиться, от ремонта дома и покупки недвижимости до личных поездок или нового делового предприятия. Их также можно использовать, например, для финансирования расходов на образование или для оплаты неожиданного налогового счета.

Все эти типы кредитов требуют, чтобы кредитные средства использовались для определенной цели. Деньги из SBLOC можно использовать для финансирования практически всего, что вам может понадобиться, от ремонта дома и покупки недвижимости до личных поездок или нового делового предприятия. Их также можно использовать, например, для финансирования расходов на образование или для оплаты неожиданного налогового счета.

Но помните: тот факт, что вы можете иметь право на получение SBLOC, не означает, что кредит обязательно является хорошей идеей. И имейте в виду, что SBLOC — это всего лишь один из видов кредитования под залог ценных бумаг, предлагаемых инвесторам. Другие типы включают маржинальные и фондовые кредитные программы.

Что насчет кредитных лимитов?

Типичное соглашение SBLOC позволяет вам занимать от 50 до 95 процентов стоимости активов на вашем инвестиционном счете, в зависимости от стоимости ваших общих активов и типов активов на счете. Чтобы претендовать на SBLOC, фирмы часто требуют, чтобы как рыночная стоимость активов вашего портфеля, так и ваш первоначальный вывод средств по SBLOC соответствовали определенным минимальным требованиям. Фирма нередко требует, чтобы ваши активы имели рыночную стоимость в размере 100 000 долларов США или более, чтобы претендовать на SBLOC.

Фирма нередко требует, чтобы ваши активы имели рыночную стоимость в размере 100 000 долларов США или более, чтобы претендовать на SBLOC.

Как правило, ценные бумаги, которые могут служить обеспечением для SBLOC, включают акции, облигации и взаимные фонды, хранящиеся на полностью оплаченных денежных счетах. Максимальный кредитный лимит для SBLOC обычно зависит от количества и типа базового обеспечения на вашем счете и определяется путем назначения авансовой ставки вашим приемлемым ценным бумагам. Авансовые ставки варьируются в зависимости от учреждения, в зависимости от критериев андеррайтинга фирмы. Типичные авансовые ставки варьируются от 50 до 65 процентов по акциям, 65-80 процентов по корпоративным облигациям и 95 процентов для казначейских облигаций США. Например, если на вашем счете есть набор долевых ценных бумаг и паев взаимных фондов общей рыночной стоимостью 500 000 долларов США, вы можете иметь право занять от 250 000 до 325 000 долларов США для SBLOC.

SBLOC обычно позволяют вам занимать от 100 000 до 5 миллионов долларов, в зависимости от стоимости ваших инвестиций. После утверждения вы можете получить доступ к своим средствам SBLOC, используя чеки, предоставленные фирмой, федеральный перевод средств, электронный перевод средств или платежи ACH. Средства SBLOC могут быть доступны вам в течение недели с даты подписания контракта SBLOC.

После утверждения вы можете получить доступ к своим средствам SBLOC, используя чеки, предоставленные фирмой, федеральный перевод средств, электронный перевод средств или платежи ACH. Средства SBLOC могут быть доступны вам в течение недели с даты подписания контракта SBLOC.

Процентные ставки и погашение

Процентные ставки для SBLOC часто ниже, чем те, на которые вы могли бы претендовать с личным кредитом или кредитной линией в вашем банке или с помощью кредитной карты для финансирования покупок. Фактически, некоторые кредиторы SBLOC могут не проводить проверку кредитоспособности или анализ ваших обязательств перед установкой и продлением кредитной линии и могут определять ваш максимальный лимит исключительно на основе стоимости вашего портфеля. Процентные ставки SBLOC обычно следуют брокерским колл-ставкам, прайм-ставкам или ставкам LIBOR плюс определенный процент или «спред», и вы будете нести ответственность за выплату процентов на постоянной основе. Хотя проценты рассчитываются ежедневно, и процентная ставка по вашему кредиту может меняться каждый день, обычно она взимается ежемесячно и будет отображаться в ежемесячной выписке по счету. Некоторые фирмы предлагают вариант SBLOC с фиксированной ставкой.

Хотя проценты рассчитываются ежедневно, и процентная ставка по вашему кредиту может меняться каждый день, обычно она взимается ежемесячно и будет отображаться в ежемесячной выписке по счету. Некоторые фирмы предлагают вариант SBLOC с фиксированной ставкой.

Взвесьте потенциальные преимущества и риски

SBLOC может позволить вам избежать потенциальных налогов на прирост капитала, поскольку вам не нужно ликвидировать ценные бумаги для доступа к средствам. Вы также можете продолжать получать выгоды от своих активов, такие как дивиденды, проценты и оценки. Маркетинговые материалы для SBLOC также способствуют гибкости расходов, которая является ключевой особенностью SBLOC. И некоторые фирмы продают SBLOC как часть стратегии пенсионного дохода для финансирования краткосрочных расходов.

Однако, как и практически у любого финансового продукта, у SBLOC есть риски и недостатки. Имейте в виду, что маркетинговые материалы, рекламирующие преимущества SBLOC, могут предлагать преимущества, которых вы можете не достичь, учитывая риски. Например, если стоимость ценных бумаг, которые вы отдаете в залог, уменьшается, вам может понадобиться быстро найти дополнительные деньги, или ваши позиции могут быть ликвидированы. Поэтому, даже если SBLOC может быть подходящим решением для вас, всегда стоит задавать вопросы.

Например, если стоимость ценных бумаг, которые вы отдаете в залог, уменьшается, вам может понадобиться быстро найти дополнительные деньги, или ваши позиции могут быть ликвидированы. Поэтому, даже если SBLOC может быть подходящим решением для вас, всегда стоит задавать вопросы.

10 вопросов, которые необходимо задать перед получением SBLOC

Прежде чем использовать свои активы в качестве залога для SBLOC, найдите время, чтобы понять риски и получить ответы на важные вопросы о том, как этот тип кредитного соглашения может повлиять на ваши долгосрочные инвестиционные цели.

(1) Когда я беру SBLOC, на что я соглашаюсь? Убедитесь, что вы полностью понимаете детали любого предлагаемого вам SBLOC, включая условия вашего соглашения с кредитором и то, как договоренность о кредитовании повлияет на ваши активы, включая возможные налоговые последствия, требования о техническом обслуживании и другие расходы. Вы должны знать, какие аспекты договоренности находятся вне вашего контроля. Например, проценты, которые вы платите по кредиту, могут меняться каждый день. Кроме того, ваша фирма может решить, что ценная бумага, которая ранее подходила в качестве обеспечения для SBLOC, больше не соответствует требованиям. Если это произойдет, ваш кредитный лимит будет скорректирован, чтобы отразить изменение, и у вас останется меньше денег для займа, чем вы планировали. Вам также может потребоваться разместить дополнительные активы для укрепления счета, если оставшиеся приемлемые ценные бумаги не могут покрыть баланс. Кроме того, некоторые соглашения SBLOC позволяют кредитору увеличить процент капитала, который вы должны хранить на своих заложенных счетах, что потребует от вас внесения дополнительных ценных бумаг или наличных денег на счет или погашения кредита.

Например, проценты, которые вы платите по кредиту, могут меняться каждый день. Кроме того, ваша фирма может решить, что ценная бумага, которая ранее подходила в качестве обеспечения для SBLOC, больше не соответствует требованиям. Если это произойдет, ваш кредитный лимит будет скорректирован, чтобы отразить изменение, и у вас останется меньше денег для займа, чем вы планировали. Вам также может потребоваться разместить дополнительные активы для укрепления счета, если оставшиеся приемлемые ценные бумаги не могут покрыть баланс. Кроме того, некоторые соглашения SBLOC позволяют кредитору увеличить процент капитала, который вы должны хранить на своих заложенных счетах, что потребует от вас внесения дополнительных ценных бумаг или наличных денег на счет или погашения кредита.

(2) Кто является кредитором? Прежде чем зарегистрироваться в SBLOC, узнайте, с кем вы ведете бизнес (ваша брокерская или консалтинговая фирма, один из ее филиалов, клиринговая фирма или стороннее кредитное учреждение). Многие брокерские фирмы, предлагающие SBLOC, делают это через филиал банка, поэтому ваш брокер может не быть контактным лицом для вашего кредита и может не знать много о том, как работает программа. Убедитесь, что вы знаете, к кому обращаться с вопросами о SBLOC и текущем обслуживании счета. Если ваша фирма по ценным бумагам предлагает SBLOC для стороннего кредитного учреждения, спросите свою фирму, как они будут продолжать контролировать ваш счет и как и когда вы будете уведомлены, если дефицит залога или другая проблема могут повлиять на ваши активы.

Многие брокерские фирмы, предлагающие SBLOC, делают это через филиал банка, поэтому ваш брокер может не быть контактным лицом для вашего кредита и может не знать много о том, как работает программа. Убедитесь, что вы знаете, к кому обращаться с вопросами о SBLOC и текущем обслуживании счета. Если ваша фирма по ценным бумагам предлагает SBLOC для стороннего кредитного учреждения, спросите свою фирму, как они будут продолжать контролировать ваш счет и как и когда вы будете уведомлены, если дефицит залога или другая проблема могут повлиять на ваши активы.

(3) Должен ли я использовать свои инвестиции в качестве залога? Хотя низкие ставки SBLOC и быстрый доступ к наличным деньгам могут быть привлекательными, помните, что ваш инвестиционный портфель может быть не лучшим вариантом обеспечения кредита. Цены на ценные бумаги в вашем портфеле постоянно меняются, а это означает, что обеспечение, поддерживающее вашу кредитную линию, может быть нестабильным. Если рынок растет и стоимость ваших активов увеличивается, то отлично. Но ничто не гарантирует, что рынок или стоимость ваших активов не упадут.

Если рынок растет и стоимость ваших активов увеличивается, то отлично. Но ничто не гарантирует, что рынок или стоимость ваших активов не упадут.

(4) Что, если стоимость моего портфеля уменьшится? Фирма может продать ваши ценные бумаги, если вы получите требование о техническом обслуживании и не сможете его выполнить. SBLOC кажутся отличным вариантом для дополнительного капитала, когда рынки приносят положительную прибыль, а процентные ставки низкие, но рыночный спад или изменение процентных ставок могут сделать его гораздо менее привлекательным, и это может произойти в любое время. Стоимость ваших активов постоянно меняется, поэтому вы не можете предполагать, что цена сегодня будет такой же, как завтра. И имейте в виду, что SBLOC классифицируются как кредиты до востребования, а это означает, что кредиторы могут отозвать кредит в любое время. Если вы не можете погасить часть или весь кредит до востребования, фирма может ликвидировать ценные бумаги и уменьшить ваш кредитный лимит.

(5) Имеет ли значение мой набор инвестиций? Подумайте, насколько диверсифицирован ваш портфель. Если ваш портфель сконцентрирован в определенной акции или секторе, одно рыночное событие может привести к резкому падению стоимости вашего портфеля и вызову технического обслуживания. Тогда вы можете быть вынуждены ликвидировать свои активы в нижней части рынка. Другие активы могут быть более подходящими для использования в качестве залога для кредита и без условий, которые позволяют кредитору ликвидировать ваши инвестиции в любой момент. Имея это в виду, если вы решите получить SBLOC, подумайте о том, чтобы взять меньше максимальной суммы кредита, предлагаемой вам.

(6) Что, если мои ценные бумаги будут ликвидированы для удовлетворения требований к обеспечению? Могут быть налоговые последствия. Например, если ваша кредитная фирма уведомляет вас о том, что ценные бумаги будут ликвидированы для поддержания залога на уровне, достаточном для поддержки вашего SBLOC, вы можете столкнуться с уплатой налога на прирост капитала с выручки от этих продаж, в зависимости от вашей стоимости акций. и другие факторы, влияющие на ваш налоговый статус. Кредиторам часто разрешается принимать такие решения, не уведомляя вас. Один из способов защитить себя и свои активы — ограничить сумму займа. Если вам предлагают SBLOC на основе высокого процента стоимости ваших активов, подумайте о том, чтобы взять меньшую сумму, чем вам предлагают, чтобы вы не ставили на кон такую значительную часть своего портфеля.

(7) Какое влияние SBLOC окажет на мои заложенные инвестиции? Если вы закладываете ценные бумаги, по которым обычно выплачиваются дивиденды, вам следует определить, будут ли эти выплаты зачислены на баланс вашего кредита, и какие обстоятельства, если таковые имеются, приведут к изменению права собственности на ваши активы. Кроме того, некоторые функции учетной записи могут измениться в зависимости от ценных бумаг, заложенных для SBLOC, таких как права на выписку чеков и повторяющиеся распределения. Некоторые фирмы отменяют привилегии на выписку чеков для вашей учетной записи, когда вы получаете SBLOC, потому что вам будет выдан новый набор чеков, напрямую привязанных к SBLOC.

(8) Как насчет процентных ставок? Если процентные ставки вырастут, это может привести к скачку ставок брокерского колл, прайм или LIBOR, которые применяются к вашему SBLOC. Если это произойдет, стоимость вашего SBLOC может значительно возрасти. Кроме того, для счетов, которые имеют фонды денежного рынка или банковские операции, в зависимости от политики SBLOC вашей фирмы, дебет на вашем счете от начисленных процентов может быть выплачен за счет погашения, что эффективно уменьшает ваши денежные средства или остатки денежных средств. Процентные платежи могут быть перенесены на баланс, что со временем может снизить стоимость вашего счета (особенно если SBLOC значителен) или увеличить вашу задолженность. Кроме того, в зависимости от процентной ставки, если у вас есть фонд денежного рынка или наличные деньги на вашем счете, вы можете платить больше процентов за свой SBLOC, чем вы зарабатываете.

(9) Как мой брокер получает компенсацию с помощью SBLOC? Ваш брокер или консультант может получить дополнительную компенсацию или часть комиссий, полученных от SBLOC, проданных клиентам. Некоторые фирмы платят продавцам ежеквартально в зависимости от того, сколько денег вы заняли по кредитной линии. Ваш брокер или консультант также выиграют от вашего SBLOC, потому что вам не нужно ликвидировать активы на вашем счете, чтобы заплатить за вещи наличными, что уменьшит активы, хранящиеся на счете, и потенциальные сборы и комиссии, которые могут быть получены вашим брокеру или консультанту от проведения или участия в будущих сделках с этими активами. Например, со счетом на основе комиссионных, поощряя инвесторов брать SBLOC для финансирования какой-либо покупки или финансовых потребностей, а не для ликвидации ценных бумаг, фирма продолжает получать комиссионные за полную стоимость счета, а также может получать доход от новых кредиты.

(10) Могу ли я перейти в новую фирму, если у меня есть SBLOC? Не так просто забрать и переместить ваши активы в новую фирму, если они заложены в качестве залога для SBLOC. Это делает SBLOC «прилипчивым» продуктом, потому что вам будет труднее покинуть вашу текущую брокерскую или консультационную фирму. Чтобы переехать, вам, скорее всего, придется погасить кредит.

Сегодня возможности финансирования бывают самых разных форм и размеров. Не забывайте проявлять осторожность и учитывать риски, прежде чем закладывать свои ценные бумаги в качестве залога. Вы усердно работали над созданием своего инвестиционного портфеля.

Чтобы получать последние оповещения для инвесторов FINRA и другую важную информацию для инвесторов, подпишитесь на новости для инвесторов и посетите FINRA.org/Investors. Следите за новостями FINRA Investor Education в Твиттере @FINRA_Investor.

Получайте последние оповещения для инвесторов и бюллетени от OIEA по электронной почте или через RSS-канал. Посетите Investor.gov, веб-сайт SEC для индивидуальных инвесторов. Нравится OIEA на Facebook по адресу www.facebook.com/secinvestoreducation. Следите за новостями OIEA в Твиттере @SEC_Investor_Ed.

Преимущества банковского счета

Если вы используете пункты обналичивания чеков или копилку, вы упускаете множество преимуществ управления своими деньгами с помощью банковского счета.

1. Банковские счета обеспечивают удобство

Например, если у вас есть текущий счет, вы можете легко оплатить чеком или через онлайн-оплату счета. Это также дешевле, чем покупка денежного перевода (и у вас будет доказательство банковских выписок о том, что вы оплатили свои счета). Если у вас есть банкомат (банкомат) или дебетовая карта для счета, вы можете легко снимать деньги или совершать платежи в магазинах. Дебетовая карта обычно принимается для покупок везде, где принимаются кредитные карты.

2. Банковские счета в безопасности

Ваши деньги будут защищены от кражи и пожаров. Кроме того, ваши деньги будут застрахованы на федеральном уровне, поэтому, если ваш банк или кредитный союз закроется, вы получите свои деньги обратно. Максимальная сумма денег, которую можно застраховать, составляет 100 000 долларов.

3. Это простой способ сэкономить деньги

Многие банки предлагают процентную ставку, когда вы кладете деньги на сберегательный счет. Проценты помогут вашим деньгам расти с течением времени. Обязательно осмотритесь и проверьте, какие сборы включены — вы не хотите, чтобы в конечном итоге вы платили больше, чем получаете проценты.

Если у вас есть чековый и сберегательный счет в одном и том же учреждении, вы можете периодически переводить деньги с чекового на сберегательный, откладывая деньги для увеличения своих сбережений.

4. Банковские счета дешевле

Банки и кредитные союзы обычно предлагают своим владельцам счетов бесплатные или недорогие услуги:

- Обналичивание чеков. Вы можете бесплатно вносить и обналичивать свои чеки в учреждении, где у вас есть банковский счет.

- Оплата счетов: без банковского счета вы, вероятно, полагаетесь на пункты обналичивания чеков, оплату телефонных счетов или денежные переводы — все из которых имеют дополнительные сборы — для оплаты счетов. С текущим счетом вы можете выписывать чеки бесплатно или оплачивать онлайн по низкой цене.

- Перевод/перевод денег. Если вы используете компанию по переводу денег для перевода денег на счет другого лица, вы будете платить комиссию, обычно в процентах от суммы перевода. В зависимости от суммы, которую вы хотите перевести, эта комиссия может быть высокой. Если вы переводите деньги со своего банковского счета на счет другого лица, ваш банк обычно взимает фиксированную ставку, которая, как правило, ниже, чем у компании, занимающейся денежными переводами.

- Доступ к наличным. Если вам нужны наличные, но у вас нет банковского счета, вы можете использовать кредитную карту для получения наличных в банкомате. Компания-эмитент кредитной карты взимает с вас комиссию за транзакцию и проценты. Если у вас есть банковский счет и банкомат или дебетовая карта, вы можете получить доступ к своим деньгам в банкомате своего банка бесплатно. Хотя вы можете получить доступ к своим деньгам в любом банкомате, вы, вероятно, будете платить комиссию за транзакцию, если вы используете банкомат другого банка.

5. Банковские счета могут помочь вам получить кредит

Банки и кредитные союзы могут помочь вам получить доступ к кредиту для приобретения дома, автомобиля, студенческого или личного кредита, потому что банки, как правило, отдают предпочтение существующим клиентам, особенно тем, кто хорошо распоряжается своими деньгами. Кроме того, обращение к мелким кредитным кредиторам, которые быстро одолжат вам наличные, может быть довольно дорогим, потому что они взимают комиссию за кредит и высокие процентные ставки.

Хотя банковские счета предпочтительнее, чем обналичивающие чеки и копилки, банки также будут взимать комиссионные, о которых вам следует знать. Например, банки будут взимать с вас плату, если вы используете свою дебетовую карту в чужом банкомате. Кроме того, в зависимости от типа вашей учетной записи, вы должны поддерживать минимальный баланс определенной суммы, чтобы избежать взимания платы. Всегда лучше поискать лучший продукт, который соответствует вашим потребностям.