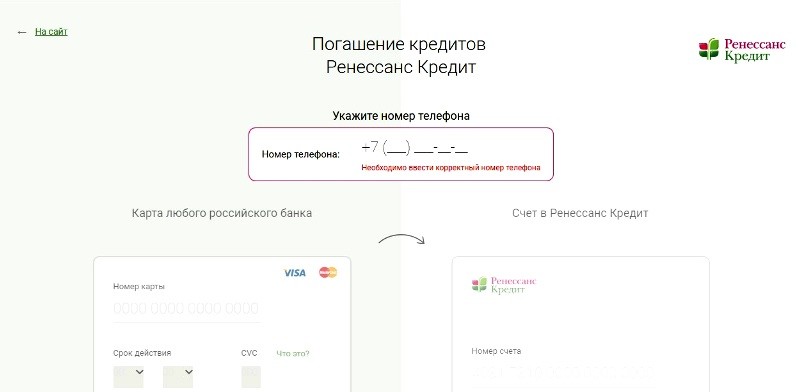

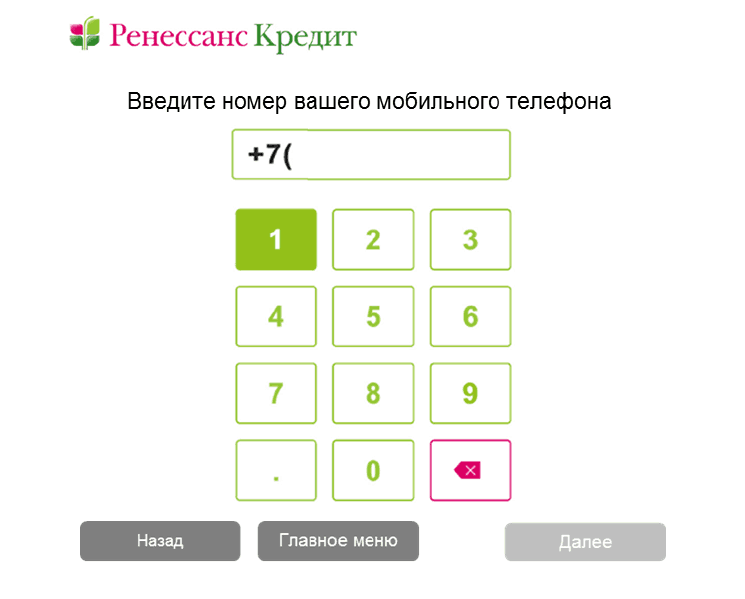

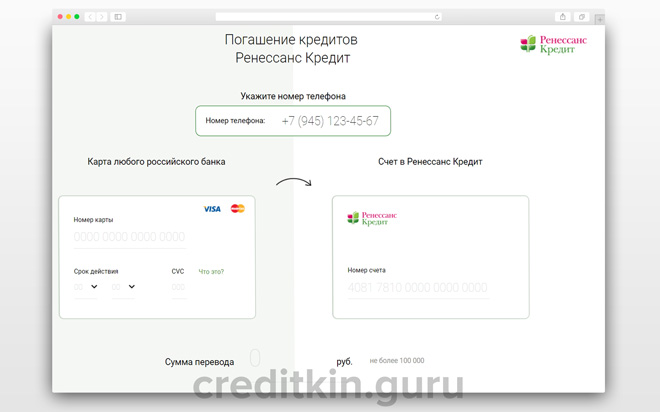

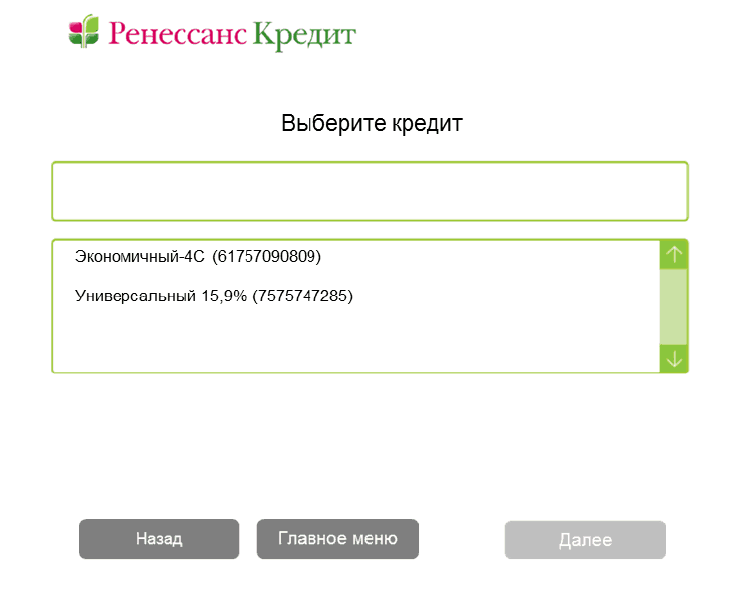

Где оплатить кредит банка ренессанс кредит: погашение кредита с карты через интернет — Золотая Корона

Содержание

Как правильно выбрать кредит для бизнеса

«Серию партнерских мероприятий в 2022 году мы начинали с Capital Day. Интересно, что им же и заканчиваем. Я тогда рассказывала об инструментах финансирования бизнеса на тот момент. Ситуация на рынке за это время развивалась стремительно и непредсказуемо. Поэтому сегодня посмотрим какие условия инвестиций в банковской системе для бизнеса есть здесь и сейчас», — заявила заместитель председателя правления МТБанка Ольга Цуран во время конференция Сapital Day. Спикер рассказал обо всех возможностях получения финансирования от банков и объяснила, какие ошибки бизнес совершает при кредитовании.

Генеральный партнер конференции — МТБанк

Самый распространенный кейс работы с банком — «Нужны деньги»

— Первый вопрос у бизнеса тогда должен быть: «А кредитуют ли сейчас банки и на каких условиях?» Давайте посмотрим, что произошло за 10 месяцев 2022 года. Это статистика в целом и отдельно по МСП, поскольку часто говорят, что в основном финансируются крупные гиганты бизнеса, а сегменту МСП достается меньше.

Главные тенденции: краткосрочное финансирование в белорусском рубле выросло, а долгосрочное — и в валюте, и в белорусском рубле упало. При этом у МСП краткосрочное финансирование подросло в рублях и в валюте, а долгосрочное, то есть инвестиционное, упало в обоих сегментах.

В целом за последние 4 года портфель банковской системы меньше, чем в 2020 году, кредитование в валюте падает, а в рубле — растет. Однако очень важно видеть не только срез задолженности на сегодня, но и динамику новых выдач:

И тут мы видим очень яркий тренд на то, что кредитование в белорусском рубле по отношению ко всем предыдущим годам очень сильно выросло, а кредитование в валюте очень сильно упало. То есть рынок уходит в национальную валюту, и, в основном, бизнес берет деньги на краткосрочные цели. Значит именно на такое финансирование вы и сможете рассчитывать больше всего.

Раз банки кредитуют, то пора узнать ставки. Видно, что в марте ставки резко пошли вверх и летом деньги были самыми дорогими. Сейчас ставки по белорусскому рублю начинают потихоньку идти вниз, но незначительно. Средняя ставка до сих пор не достигла значений начала 2022 года.

Сейчас ставки по белорусскому рублю начинают потихоньку идти вниз, но незначительно. Средняя ставка до сих пор не достигла значений начала 2022 года.

Ставки по валюте падают не так активно, как в белорусском рубле, ввиду того, что подключился более активно российский рубль, а он по стоимости сопоставим с белорусским.

Какой кредит брать?

Я нередко сталкиваюсь с тем, что кредит, который компания взяла, ей совершенно не подходит. На рынке есть два вида финансирования — оборотное и инвестиционное. И в них бизнес часто путается. Скажем, новые проекты — это не всегда инвестиции в основной капитал. Иногда нужна большая оборотка, чтобы запустить новое направление бизнеса. Поэтому важно получить правильный инструмент в виде оборотного кредитования.

Итак, вот какие есть варианты, если ваша цель — пополнение оборотных средств:

1. Классика — это разовый кредит либо невозобновляемая кредитная линия. Помните, что вы начнете зарабатывать не сразу. Поэтому желательно структурировать сделку с банком так, чтобы вы начинали платить по кредиту после того, как у вас появится выручка. Не забывайте, например, про вашу сезонность. Бывает, что в несезон выручка может не просто падать, а вообще отсутствовать. И график оборотного кредитования должен все это учитывать.

Поэтому желательно структурировать сделку с банком так, чтобы вы начинали платить по кредиту после того, как у вас появится выручка. Не забывайте, например, про вашу сезонность. Бывает, что в несезон выручка может не просто падать, а вообще отсутствовать. И график оборотного кредитования должен все это учитывать.

2. Возобновляемая кредитная линия. Она хорошо подходит для постоянной поддержки бизнеса, перекрытия кассовых разрывов. Часто так бывает, что когда один раз взял возобновляемую кредитную линию, потом остановиться невозможно. Одну погашаете, другую — открываете. И эта кредитная линия живет вместе с вашим бизнесом.

3. Овердрафт. Хорошо подходит, когда есть кассовый разрыв. Часто банк сам предлагает такую услугу, проанализировав обороты по вашему счету. Например, мы в этом году запустили онлайн-овердрафт, когда бизнес может получить деньги буквально за минуту. И никаких лишних документов не нужно, поскольку банк и так видит вашу динамику.

4. Факторинг. Про него часто забывают, но когда у вас уже появилась дебиторская задолженность, вы можете с ней прийти в банк и, в зависимости от того, на кого возьмет риск банк (на вас или на дебитора), получаете деньги на счет сразу, за вычетом дисконта, и можете забыть про эту «дебиторку» либо полностью, либо на время. Повторюсь, что этот инструмент работает только тогда, когда продажа уже произошла, когда дебиторская задолженность уже образовалась.

Есть также менее популярные инструменты, но когда с ними учатся правильно работать, они не менее эффективны.

5. Совместная кредитная программа. Когда вы продаете товар, можете выбрать: быть с дебиторской задолженностью или получить деньги сразу, а кредит возьмет ваш покупатель. Но проценты по кредиту будете платить вы. Похоже на факторинг, только риск уже точно находится на стороне покупателя, а на вас — стоимость денег. Это хорошо когда вы не хотите работать с дебиторской задолженностью.

6. Целевые программы. Как правило, они рассчитаны специально на экспорт или импорт. Например, Банк Развития дает очень много таких программ. По импортным программам рекомендую также обратить внимание на инструменты Росэксимбанка. Это возможность под высокотехнологический экспорт Российской Федерации получить дешевое финансирование в российском рубле. Но там есть четкие критерии продукции, которую можно так финансировать.

7. Банковские гарантии. По факту, это финансирование без денег: у вас появляется возможность заключить с кем-то сделку. Скажем, партнер делает отгрузку под гарантии банка. У него нет риска, ведь, если что-то пойдет не так, заплатит банк. А вы не тратите на товар оборотные деньги. Этот инструмент также помогает участвовать в тендерах. Например, недавно белорусские банки, включая наш, получили возможность предоставлять гарантии белорусским предприятиям по работе с госзаказом в России.

8. Аккредитив. Это форма расчета, которая должна быть зашита в договор. В основном используется в экспортно-импортных контрактах.

Это форма расчета, которая должна быть зашита в договор. В основном используется в экспортно-импортных контрактах.

А вот варианты, если ваша цель — инвестиции:

1. Разовый кредит (невозобновляемая кредитная линия). Выпускается на долгий срок: в идеале, чтобы он совпадал со сроком окупаемости проекта. Если сроки окупаемости длиннее, то вам придется искать другие источники погашения этого кредита. Здесь вы можете профинансировать основные средства — либо оборудование, либо автотранспорт, либо здание.

2. Лизинг. Он особенно популярен при покупке автотранспорта, потому что есть возможность делать ускоренную амортизацию автомобиля. Однако помните, что по лизингу минимальный срок — 1 год. Если захотите погасить раньше, такой договор не сможет считаться лизингом.

3. Совместные программы финансирования хороши не только для оборотного кредитования, но и для долгосрочного. Часто такие сделки сейчас делают по объектам недвижимости. Когда по факту покупатель приобретает недвижимость в рассрочку, а проценты платит застройщик или владелец недвижимости. Так недвижимость продается чуть лучше. Также есть целевые программы Банка Развития.

Когда по факту покупатель приобретает недвижимость в рассрочку, а проценты платит застройщик или владелец недвижимости. Так недвижимость продается чуть лучше. Также есть целевые программы Банка Развития.

4. Аккредитив — это не только форма расчета для оборотного кредитования, но и когда это сложная поставка оборудования, которая идет частями и, по факту, в форму договора зашивается условие, что пока не поступит последняя единица оборудования либо пока она не будет установлена, деньги за это оборудование не выплачиваются. Это хороший способ защиты от непоставки оборудования.

Как взять кредит правильно

Топ факапов при кредитовании:

1. Неправильная валюта кредитования. Если выручка в рублях, а кредит в долларах, вы можете попасть в «валютную вилку», разность курсов и очень много потерять. Надо понимать, что неправильная валюта кредитования может быть не только в момент получения кредита. Она может стать неправильной во время пользования кредитом. Например, в этом году ставку аренды отвязали от евро и все вынуждены были перейти на белорусский рубль. А кредиты у девелоперов были, в основном, в валюте. И здесь уже вам решать, что делать: либо уходить в кредитование в белорусских рублях (но это снижает срок окупаемости, потому что ставка выше), либо нести риск «валютной вилки», когда у вас выручка в белорусском рубле и если курс пойдет вверх, вам станет очень больно выплачивать валютный кредит.

Например, в этом году ставку аренды отвязали от евро и все вынуждены были перейти на белорусский рубль. А кредиты у девелоперов были, в основном, в валюте. И здесь уже вам решать, что делать: либо уходить в кредитование в белорусских рублях (но это снижает срок окупаемости, потому что ставка выше), либо нести риск «валютной вилки», когда у вас выручка в белорусском рубле и если курс пойдет вверх, вам станет очень больно выплачивать валютный кредит.

2. Неправильные сроки оборачиваемости. Нужно очень четко понимать, когда вложенный рубль кредита сможет быть выплачен именно из выручки. Например, когда вы берете деньги на закупку товара, вам придется ждать, пока обработают заказ, пока товар привезут и растаможат, пока он полежит на складе и вы его продадите, пока придет «дебиторка». Только тогда реально появится та выручка, которая может покрыть ваш кредит. Если сроки оборачиваемости кредита меньше, чем сроки цикла поставки и продажи, вы окажетесь в ситуации кассового разрыва. За этим нужно следить. Кредит должен всегда быть на пользу компании.

За этим нужно следить. Кредит должен всегда быть на пользу компании.

3. Финансирование инвестиций оборотным кредитованием. Это очень распространенная ошибка. Мы просто вынимаем деньги из оборота и строим склад, покупаем автомобиль и прочее. По факту мы изымаем из нашей компании «кровь» и «застываем», потому что мы уже не сможем купить нужное количество товара, получить запланированную выручку и так далее. Так что под инвестиционные цели всегда нужно брать инвестиционное финансирование и считать срок окупаемости.

4. Кредитование при отсутствии прибыли. Есть золотое правило: в оборотном кредитовании проценты должны выплачиваться из прибыли, а в инвестиционном — из прибыли должны выплачиваться и проценты, и основной долг. Потому что как только проценты становятся больше, чем ваша прибыль, значит эти деньги изымаются из вашего собственного капитала. У компании становится все меньше и меньше денег для того, чтобы дальше работать на рынке. Если это краткосрочно из-за, скажем, несезона, то это небольшая проблема. Но если это происходит хронически, то ваш бизнес в опасности.

Если это краткосрочно из-за, скажем, несезона, то это небольшая проблема. Но если это происходит хронически, то ваш бизнес в опасности.

Лайфхаки:

1. Имейте альтернативные предложения. Когда вы понимаете, что ваш бизнес очень сильно зависит от кредитования, вы должны понимать, где вы возьмете деньги, если вам вдруг в одном банке откажут.

2. Заранее планируйте финансирование. Зачастую компании приходят в последний момент и берут кредит, который бизнесу только вредит.

3. Стройте отношения с банком. Особенно хорошо это работает в кризис. Банк — это ваш партнер. Не на один кредит, а на годы. Он будет помогать раскачивать ваш бизнес. И когда у вас выстроены такие отношения на долгое время, в кризис банк обязательно войдет в ваше положение и поможет преодолеть его вместе.

4. Здраво оценивайте бизнес «чужими» глазами. Посмотрите на свой баланс со стороны.

Менее распространенный кейс работы с банком — «Деньги есть»

В этой ситуации нужно деньги вкладывать. В середине 2022 года была возможность заработать на депозитах больше, чем могла дать рентабельность вашего бизнеса. Не забывайте о таких возможностях.

В середине 2022 года была возможность заработать на депозитах больше, чем могла дать рентабельность вашего бизнеса. Не забывайте о таких возможностях.

Читайте также

Портативные батареи. Зачем нужны и нюансы подбора

Мобильные технологии с каждым днём шагают всё дальше в будущее. В современном мире беспроводная зарядка — не выдумка, а реальность, которую может позволить себе каждый среднестатистический житель успешной страны.

К сожалению, повсеместного распространения подобные технологии пока что не получили. Поэтому если ваш телефон разрядится в метро или автобусе придётся забыть о прослушивании музыки или просмотре фильма. Мало того, на час вы потеряете связь с внешним миром.

К счастью, в городе можно зайти в кафе или просто поехать домой и поставить телефон на зарядку, но что делать, если подобный казус приключиться где-нибудь в местах, где не то, что розетки, даже линий электропередач нет? В таком случае вам поможет портативная батарея. Выбор на сайте большой, а цены от 100 гривен! Также можно купить аксессуар в кредит и платить по 20 грн. в месяц!

Выбор на сайте большой, а цены от 100 гривен! Также можно купить аксессуар в кредит и платить по 20 грн. в месяц!

Что собой представляют портативные батареи?

По факту это небольшой предмет по размеру не больше зажигалки или пачки сигарет. Форм-фактор во многом зависит от дополнительных функций устройства и ёмкости аккумулятора.

Современные портативные батареи имеют эстетичный внешний вид. Поэтому если вы положите заряжаться телефон на стол где-нибудь в ресторане это не вызовет ни у кого удивления. В действительности такую зарядку можно легко спутать с MP3-плеером или каким-нибудь другим гаджетом.

Многие батареи обладают необычными и полезными функциями. К примеру, они могут оснащаться фонариками. Но это скорее приятное дополнение, нежели действительно важная функция. Главное, на что вы должны обратить внимание при покупке это размер и ёмкость батареи. Внешний вид также имеет значение.

Размер некоторых устройств позволяет использовать их как брелоки, другие же придётся держать в кармане или портфеле. Поэтому при подборе аксессуара обязательно подумайте, где и как будете его носить.

Поэтому при подборе аксессуара обязательно подумайте, где и как будете его носить.

Также не стоит упускать из виду стиль жизни. Если вы любите спорт, то лучше приобрести батарею, которая имеет противоударную защиту и является водонепроницаемой. Конечно же, за эти дополнения придётся доплатить. Но в большинстве случаев подобные траты оправдывают себя.

Самым важным параметром является ёмкость батареи. От неё зависит, сколько раз вы сможете подзарядить телефон. Конечно, огромную роль играет аккумулятор, установленный в самом смартфоне.

Некоторые батареи могут обеспечить всего одну-две зарядки. Это более чем достаточно в условиях эксплуатации в городе. К примеру, если вы забыли на ночь поставить телефон на зарядку, то сможете сделать это по дороге на работу.

Тем не менее дело обретает совсем другой оборот, когда вы идёте в турпоход загород. В таком случае вам понадобится устройство с повышенной ёмкостью, с помощью которого вы сможете подзарядить свой гаджет 7-8 раз.

Ещё один нюанс, на который нужно обратить внимание при выборе портативной батареи это наличие нужных вам разъёмов. Нет смысла покупать устройство, для которого вам понадобится переходник. К тому же в продаже есть батареи, с помощью которых можно подзаряжать сразу несколько гаджетов.

Нет смысла покупать устройство, для которого вам понадобится переходник. К тому же в продаже есть батареи, с помощью которых можно подзаряжать сразу несколько гаджетов.

О магазине FISHKi.ua

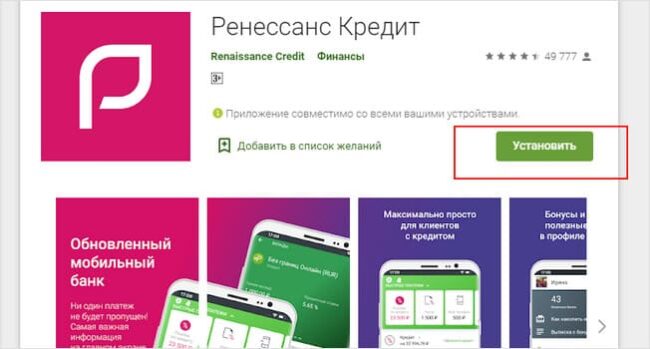

Магазин FISHKi.ua занимается продажей гаджетов и аксессуаров к ним. Здесь вы найдёте портативные гаджеты по доступной цене. Также работает кредитная программа, позволяющая практически бесплатно получить устройство.

Заказ доставляется на следующий день после покупки. Оплата любым удобным способом. Покупка оформляется моментально. За кредитную программу отвечает банк «Ренессанс». Есть возможность заказа обратного звонка.

Підписуйтеся на нас в Гугл Новини, а також читайте в Телеграм і Фейсбук

Читайте далі

04.04.2020

Samsung до кінця 2020 року відмовиться від випуск IPS-дисплеїв

12.05.2020

Стало відомо, хто стане першим у світі виробником смартфона з двома 5G SIM-картами

12.12. 2019

2019

В травмах голови виявилися винні смартфони

09.03.2017

У 2018 році буде представлений смартфон з зарядкою за 19 хвилин

07.12.2015

Експерт розкрив дату виходу наступного iPhone

03.10.2020

Новые планшеты от компании Apple

30.06.2022

Windows 10 или Windows 7 : какая операционная система лучше ?

23.05.2020

Скільки смартфонів продала Xiaomi у січні-березні 2020 року?

12.06.2020

Офисные компьютеры: выбор оборудования с возможностью апгрейда

29.12.2015

Вітрогенератор, якому не страшний штормовий вітер (фото)

Старший кредит «Ренессанс Капитал»

Местонахождение:

Россия

Номер проекта:

40765

Сфера деятельности:

Недепозитный кредит (небанк)

Тип уведомления:

Частное

Экологическая категория:

FI

Дата одобрения:

0 10 09 Янв

Статус:

Завершено

PSD раскрыта:

13 января 2010 г.

Переведенная версия этого PSD: Русский

Описание проекта

Кредит на сумму до 100 млн евро сроком на 3,5 года компании Renaissance Securities (Cyprus) Limited («Заемщик»), входящей в группу компаний «Ренессанс Капитал» («Ренессанс Капитал»), ведущему инвестиционному банку в России и СНГ, для использования выручки в России.

Кредит будет использован для поддержки Ренессанса в

(i) дальнейшее расширение охвата рынков долгового и акционерного капитала для российских корпораций, и

(ii) диверсификация и расширение базы финансирования, что снижает зависимость от краткосрочного финансирования.

Переходное воздействие

Кредит ЕБРР поможет «Ренессанс Капиталу» еще больше улучшить свои продукты на рынках акционерного и долгового капитала и приблизить услуги к своим клиентам в России, которым еще только предстоит получить доступ к местным и международным рынкам капитала после обвала этих рынков во втором половина 2008 года. Поддерживая одного из маркетмейкеров, проект призван способствовать более быстрому восстановлению и дальнейшему развитию местного рынка капитала и его инфраструктуры.

Проект соответствует целям ЕБРР по оказанию воздействия на переходный процесс и заключается в поддержке растущей конкуренции, расширении рынка и развитии местных рынков капитала в России, а также в поддержке партнеров, продемонстрировавших успешную реструктуризацию во время кризиса.

Клиент

Заемщик является основной операционной дочерней компанией «Ренессанс Капитал», которая занимается инвестиционно-банковскими операциями, торговлей долговыми ценными бумагами и акциями, брокерскими и консультационными услугами в России и СНГ. Поручителем по данной сделке выступит компания Renaissance Financial Holdings Limited (RFHL), предоставляющая полную гарантию.

ЕБРР Финансы

Среднесрочный кредит старшей категории до 100 млн евро.

Стоимость проекта

До 100 миллионов евро.

Воздействие на окружающую среду

Отнесены к категории ФП в соответствии с Экологической и социальной политикой ЕБРР 2008 года. Комплексная проверка подтвердила, что практика управления персоналом «Ренессанс Капитал» в России соответствует PR2. Однако все дочерние компании «Ренессанс Капитала», использующие средства ЕБРР, должны будут разработать и внедрить экологическую и социальную политику и методы управления в соответствии с PR9. , уделяя особое внимание соблюдению Реферального списка и принятию Экологических и социальных процедур ЕБРР для корпоративного кредитования и Экологических и социальных процедур для пассивных инвестиций. Будет рассмотрено обучение по вопросам управления экологическими и социальными рисками, и Клиент должен будет представлять Банку свои ежегодные отчеты по экологическим и социальным вопросам и реализации ТР 2 и 9.

, уделяя особое внимание соблюдению Реферального списка и принятию Экологических и социальных процедур ЕБРР для корпоративного кредитования и Экологических и социальных процедур для пассивных инвестиций. Будет рассмотрено обучение по вопросам управления экологическими и социальными рисками, и Клиент должен будет представлять Банку свои ежегодные отчеты по экологическим и социальным вопросам и реализации ТР 2 и 9.

Техническое сотрудничество

Никто.

Контакт компании

г-н Киран Доннелли, управляющий директор, глава группы финансирования, Renaissance Group; Тел.: +7 495 604 4457

Электронная почта: [email protected]

Возможности для бизнеса

Для деловых возможностей или закупок, свяжитесь с компанией-клиентом.

Информацию о проектах в государственном секторе см. на странице отдела закупок ЕБРР: Тел.: +44 20 7338 6794

Электронная почта: [email protected]

Общие вопросы

Запросы ЕБРР по проектам, не связанные с закупками:

Тел. : +44 20 7338 7168

: +44 20 7338 7168

Электронная почта: [email protected]

Политика общественной информации (PIP)

В ПИП указывается, как ЕБРР раскрывает информацию и консультируется со своими заинтересованными сторонами, чтобы повысить осведомленность и понимание своих стратегий, политики и операций. Пожалуйста, посетите страницу Политики информирования общественности ниже, чтобы узнать, как запросить отчет Совета государственного сектора.

Текст PIP

Поделиться этой страницей:

Преимущества кредитов без QM, выписок из банковских счетов и покрытия обслуживания долга (DSCR)

Практически все, кто получил или в настоящее время имеет ипотечный кредит, знакомы со стандартным процессом оформления документов в отношении заявителя. Кредиторы хотят убедиться, что потенциальные заемщики могут с комфортом позволить себе новый платеж по ипотеке (включая налоги, страхование и ипотечное страхование, когда это необходимо). В первую очередь они делают это для расчета отношения долга к доходу. Если в программе кредитования требуется, чтобы коэффициент жилищного долга был равен 30, это означает, что общий платеж за жилье должен составлять 30% от валового ежемесячного дохода заявителя. Кредиторы запрашивают самые последние квитанции о зарплате за 30-дневный период, формы W2 за последние два года, налоговые декларации самозанятого заемщика за последние два года, а также банковские выписки, чтобы убедиться, что активов достаточно для покрытия убытка. оплата, затраты на закрытие и денежные резервы.

В первую очередь они делают это для расчета отношения долга к доходу. Если в программе кредитования требуется, чтобы коэффициент жилищного долга был равен 30, это означает, что общий платеж за жилье должен составлять 30% от валового ежемесячного дохода заявителя. Кредиторы запрашивают самые последние квитанции о зарплате за 30-дневный период, формы W2 за последние два года, налоговые декларации самозанятого заемщика за последние два года, а также банковские выписки, чтобы убедиться, что активов достаточно для покрытия убытка. оплата, затраты на закрытие и денежные резервы.

Еще в 2014 году Федеральное агентство жилищного финансирования, или FHFA, установило правила для того, что теперь известно как «Квалифицированная ипотека» или «QM». быть защищенным от любых судебных исков со стороны заемщиков, а также установить стандарты, которые помогли бы предотвратить повторение кризиса субстандартного ипотечного кредитования, поразившего страну. Большинство ипотечных кредитов, выдаваемых сегодня, относятся к категории QM. Но есть и другие важные «нишевые» программы, которые обслуживают другие секторы индустрии финансирования недвижимости. Этими программами являются «Ссуды без QM, выписок из банковских счетов и коэффициента покрытия долга (DSCR)». Что это за программы и какие преимущества они предлагают?

Но есть и другие важные «нишевые» программы, которые обслуживают другие секторы индустрии финансирования недвижимости. Этими программами являются «Ссуды без QM, выписок из банковских счетов и коэффициента покрытия долга (DSCR)». Что это за программы и какие преимущества они предлагают?

Кредит, не связанный с QM, это, очевидно, кредитная программа, в которой есть рекомендации, отличные от тех, которые касаются финансирования QM. Например, кредит QM запрещает срок кредита более 30 лет. Однако кредит без QM может продлить срок погашения до 40 лет. Продление срока кредита означает снижение ежемесячных платежей по той же самой ипотеке. Кредит без QM будет принимать платежи «только проценты». Процентная ссуда означает, что у заемщика есть возможность каждый месяц платить полный платеж по ипотеке или только проценты каждый месяц. Кредит только под проценты приводит к снижению ежемесячного платежа, что повышает кредитоспособность. Это также отличный выбор для тех, кто получает доход на нерегулярной основе. Самозанятый заемщик может не получать зарплату 1 и 15 числа каждого месяца, но получает деньги, когда платят их клиенты.

Самозанятый заемщик может не получать зарплату 1 и 15 числа каждого месяца, но получает деньги, когда платят их клиенты.

Одним из видов кредитной программы, не относящейся к QM, которая обслуживает самозанятых, является программа банковских выписок. Эта программа использует банковские выписки для расчета дохода вместо налоговых деклараций. В банковских выписках будут показаны депозиты на бизнес-счет, которые поступают от клиентов заявителя. Вместо налоговых деклараций ссуда с банковской выпиской суммирует депозиты, которые появляются каждый месяц, а затем усредняет эти суммы, чтобы получить соответствующий доход.

Ссуда с коэффициентом покрытия долга, или DSCR, — это ссуда, при которой кредитор рассчитывает чистые операционные расходы для бизнеса путем вычитания валового ежемесячного дохода из всех расходов. Кредит DSCR используется для инвестиционной собственности и имеет набор DCSR для каждой программы. Если, например, ссуда DSCR имеет кредитную программу с коэффициентом 1,20, это означает, что доход должен в 1,2 раза превышать ежемесячный платеж по ипотеке.